Каждый работодатель вне зависимости от количества работников и системы налогообложения обязан обеспечить безопасные условия и охрану труда работников. Это следует из статьи 212 Трудового кодекса.

Для выполнения названной обязанности требуется ежегодно проводить за свой счет мероприятия по улучшению условий и охраны труда. Типовой перечень таких мероприятий утвержден приказом Минздравсоцразвития России от 01.03.12 № 181н (далее — Перечень).

Всего в Перечне 32 вида мероприятия, например:

- проведение специальной оценки условий труда (п. 1);

- приобретение и монтаж установок (автоматов) для обеспечения работников питьевой водой (п. 18);

- реализация мероприятий, направленных на развитие физической культуры и спорта в трудовых коллективах, в том числе, компенсация работникам оплаты занятий спортом в клубах и секциях (п. 32).

Сразу скажем, что проводить все без исключения перечисленные в Перечне мероприятия не обязательно. Принимая во внимание специфику своей деятельности, работодатель должен сам решить, какие именно мероприятия ему необходимы. Но совсем отказаться от проведения мероприятий не может ни один работодатель.

- За счет средств работодателя

- За счет средств ФСС

- Утверждаем план мероприятий

- Денежные компенсации на занятия фитнесом

- На что ещё обратить внимание

- Финансирование мероприятий по охране труда

- Особенности финансирования охраны труда (ОТ)

- Определение объема финансирования

- Источники финансирования охраны труда

- Налоговый учет охраны труда

- Налог на прибыль

- Налоги на доходы физлиц

- Бухгалтерский учет охраны труда

- Используемые проводки

- Можно ли учитывать траты на воду?

- Финансирование мероприятий по охране труда | затраты, расходы, бюджет

- Как осуществляется финансирование мероприятий по улучшению условий и охраны труда

- Расходы на охрану труда – статья затрат

- Как определить величину затрат на охрану труда

- Расходы по охране труда – куда отнести в бухучете

- Финансирование мероприятий по охране труда за счет ФСС

- Справка о затратах на финансирование мероприятий по улучшению условий труда

- Расходы на обучение по охране труда при УСН

- Как составить бюджет по охране труда на год

- Приносят ли убытки работодателю затраты на мероприятия по охране труда

- В чем суть этой кампании?

- Какие мероприятия можно провести за счет финансирования предупредительных мер?

- Новые требования к расходам на средства индивидуальной защиты

- Что нужно работодателям для получения разрешения на финансирование – какие документы, куда и в какой срок должны представить работодатели?

- Какую сумму можно использовать на финансовое обеспечение предупредительных мер?

- В каком случае фонд социального страхования рф может отказать организации в выделении средств на финансирование мероприятий по охране труда?

- Можно ли подать заявление на финансовое обеспечение предупредительных мер в электронном виде через Единый портал государственных услуг?

За счет средств работодателя

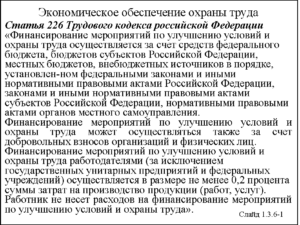

Финансирование мероприятий по улучшению условий и охраны труда работодателями должно осуществляться в размере не менее 0,2 процента суммы затрат на производство продукции (работ, услуг). Это требование части 3 статьи 226 ТК РФ.

Информацию о минимальной сумме расходов, чаще всего, требуется подготовить бухгалтеру (например, в виде служебной записки или бухгалтерской справки). При этом заметим, что законодательство РФ не разъясняет, как именно следует рассчитывать минимальную сумму расходов.

В частности, не раскрывается, что именно понимать под затратами на производство и за какой период их учитывать. Однако есть мнение, что работодатель вправе сам установить в локальном акте (или учетной политике), каким именно образом рассчитывается минимальная сумма.

Так, например, можно закрепить, что для расчета затрат на текущий год принимаются во внимание затраты прошлого года по данным бухгалтерского учета.

Также в конце текущего года можно, допустим, сопоставить фактически потраченную сумму с расходами уже за этот год и решить, требуется ли выделять дополнительные средства на мероприятия по охране труда.

Обратите внимание: 0,2 процента — минимальная планка, установленная ТК РФ. Максимального лимита нет, поэтому профинансировать мероприятия можно и в большей сумме.

За счет средств ФСС

Заметим, что некоторые мероприятия из Перечня (ч. 3 ст. 226 ТК РФ) совпадают с перечнем предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников (п. 3 правил, утвержденных приказом Минтруда России от 10.12.12 № 580н, далее — Правила № 580н). Так, например, и в тот, и в другой акт включены:

- проведение специальной оценки условий труда;

- приобретение работникам, занятым во вредных условиях труда, средств индивидуальной защиты.

Напомним, что часть расходов работодателя на финансирование предупредительных мер может быть возмещена за счет взносов «на травматизм», подлежащих уплате в бюджет ФСС. Возмещение расходов осуществляется путем снижения суммы взносов, подлежащих уплате (абз. 2 п. 2 Правил № 580н).

Получается, что при проведении, допустим, специальной оценки условий труда, работодатель, фактически, может использовать и свои средства и, вместе с этим, частично получать возмещение из ФСС РФ. Подробнее о возмещении см.

«Как за счет ФСС оплатить спецоценку условий труда и другие мероприятия по технике безопасности».

Утверждаем план мероприятий

Конкретный перечень мероприятий по улучшению условий и охраны труда каждый работодатель определяет исходя из специфики своей деятельности. Об этом сказано в сноске к Перечню. Что такое «специфика деятельности» в документе не раскрывается.

Однако представляется вполне очевидным, что мероприятия должны быть реально связаны с деятельностью. То есть юридической фирме не следует включать в перечень мероприятия по механизации работ при складировании и транспортировании сырья (п.

12 Перечня).

Выбранные мероприятия (если их несколько) можно прописать в специальном плане (например, на 2015 год). В плане, логично, оговорить:

- наименование мероприятия;

- ответственных исполнителей;

- срок проведения;

- источники финансирования (в этом разделе можно прописать, планируется ли получать возмещение за счет взносов в ФСС).

План следует утвердить приказом. Согласовывать его план со всеми работниками не нужно, поскольку законодательство этого не требует.

Однако имейте в виду, что обязательства работодателя по улучшению условий и охраны труда, а также охраны здоровья работников могут быть включены в коллективный договор, содержание которого определяется работниками и работодателем в лице их представителей (абз. 7 ч. 2 ст. 41 ТК РФ).

Если в коллективном договоре прописаны условия по охране труда, то план, конечно же, потребуется согласовать с представителем работников, которым, как правило, выступает профсоюз — ч. 3 ст. 8 ТК РФ.

Денежные компенсации на занятия фитнесом

Сейчас в качестве мероприятия по охране труда работодатели могут выбрать выплату работникам денежной компенсации на занятия фитнесом.

Это стало возможным с 8 июля нынешнего года, после включения в Перечень пункта 32 (см. «Расширен типовой перечень мероприятий по улучшению условий труда»).

Однако при таком выборе одним лишь утверждением плана мероприятий не обойтись. В описанной ситуации работодателю также придется:

- составить перечень должностей сотрудников, которым будет выплачиваться компенсация;

- определить размер компенсации;

- установить порядок подтверждения работником расходов на спортивные занятия.

Условие о выплате денежной компенсации в рамках мероприятий по охране труда лучше закрепить в трудовых договорах (дополнительных соглашениях к ним) или коллективном договоре.

На что ещё обратить внимание

При утверждении мероприятий по улучшению условий и охраны труда также стоит иметь в виду следующее:

- Обеспечивать ежегодное проведение мероприятий по охране труда должны не только организации, но и ИП, являющиеся работодателями;

- Если 0,2 процента затрат работодателя на производство — очень маленькая сумма, то можно приобрести недорогой спортивный инвентарь для всех сотрудников (покупку тренажера для общего пользования можно отнести к затратам на фитнес, п. 32 Перечня).

- Специальную оценку условий труда нужно проводить не реже чем раз в пять лет. Следовательно, в течение четырех лет средства нужно тратить на другие мероприятия;

- Работники не должны нести расходов на финансирование мероприятий по улучшению условий и охраны труда (ч. 5 ст. 226 ТК РФ);

- Если не проводить мероприятия по улучшению условий и охраны труда, то трудовая инспекция может привлечь к административной на основании статьи 5.27 КоАП РФ. Организациям может грозить штраф в размере до 50 000 рублей или же приостановление деятельности на срок до 90 суток.

Финансирование мероприятий по охране труда

Охрана труда предполагает обеспечение всех оптимальных условий работы на предприятии. За ее организацию отвечает сам работодатель. Он не имеет права требовать денег от своих сотрудников. В обратном случае будет зафиксировано нарушение.

Особенности финансирования охраны труда (ОТ)

Средства, выделенные на охрану труда, нельзя тратить на другие цели. Компании, которые направили средства не по назначению, должны вернуть использованные средства в фонд ОТ в объеме 100%. Также компания должна выплатить штраф в Федеральный фонд ОТ.

Расходование средств контролируется самим трудовым персоналом. Его представители должны реагировать при обнаружении нарушений. Организация некоторых мер может исполняться за счет взносов, выплачиваемых при несчастных случаях и профессиональных недугах.

Куда направляются средства? Финансирование нужно компании для того, чтобы обеспечить адекватные условия труда. Перечень их оговорен в статье 163 ТК РФ:

- Нормальное состояние помещений и оборудования.

- Своевременная поставка документации, нужной для работы.

- Нормальное состояние инструментов.

- Безопасность.

Обеспечение вышеуказанных условий финансируется за счет денег, которые относятся на производственные траты.

Определение объема финансирования

В письме Роструда №457-6-1 от 11 марта 2014 года указано, что размер финансирования должен быть определен за год. На протяжении всего этого периода компания осуществляет организацию соответствующих мер.

В итоге на их финансирование должно быть направлено не меньше 0,2% от общих расходов на производство товара или услуг. В части 3 статьи 226 не прописана верхняя планка размера вложения средств в ОТ, а потому она может быть любой.

Однако размер 0,2% является обязательным.

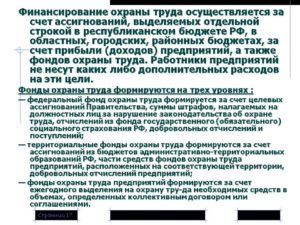

Источники финансирования охраны труда

Существуют различные целевые программы по финансированию мер по ОТ. То есть работодатель может прибегнуть к инструментам государственной поддержки. Рассмотрим все возможные источники финансирования:

- Бюджет страны, поддержка со стороны государства (для ее получения ЮЛ может участвовать в целевых программах).

- Добровольные взносы от ЮЛ и ФЛ.

- Средства работодателя.

ВАЖНО! Соответствующий перечень приведен в статье 226 ТК РФ. Работодатель должен отпускать на охрану труда не менее 0,2 своих расходов на производство товара. Этот размер может быть увеличен. Траты на охрану труда входят в себестоимость продукции при определении налогооблагаемой базы. Сотрудники не несут расходов на ОТ.

Налоговый учет охраны труда

Траты на ОТ предполагают налогообложение. Компания должна вести соответствующий учет.

Налог на прибыль

При определении налога на прибыль требуется принимать во внимание положения Письма Минфина №03-03-06/1/568 от 14 августа 2007 года. В акте указано, что при наличии всех этих условий дохода для налогообложения не образуется:

- Меры предпринимались для уменьшения травматизма и болезней.

- Меры финансируются за счет страхвзносов.

Траты при реализации этих мер не будут учитываться при вычислении налога на прибыль. Траты на охрану труда самого работодателя в рамках нормы будут учитываться при определении налога. Относятся они к конкретным направлениям расходов в зависимости от вида затрат.

https://www.youtube.com/watch?v=Cshf2Oez9F4

В статье 254 указано, что к материальным относятся эти траты:

- Покупка одежды и обуви, инструментов для защиты (перчатки, маски и прочее).

- Покупка мыла и антибактериальных средств.

- Специальное питание для сотрудников, которые работают при вредных условиях.

- Покупка молока.

- В структуру прочих расходов входят траты осмотры. Актуальны они, как правило, в транспортных фирмах.

В статье 255 НК РФ указано, что траты работодателя на оплату труда включают в себя любые начисления сотрудникам. Поэтому выплата компенсаций за работу в сложных и вредных условиях будет облагаться налогами на основании пункта 3 статьи 255 НК РФ.

Налоги на доходы физлиц

В пункте 3 статьи 217 НК РФ указано, что облагаться не будут все формы компенсационных выплат, выдаваемые ФЛ в связи с его выполнением своих трудовых функций. То есть траты на охрану труда не будут считаться базой для исчисления НДФЛ.

Бухгалтерский учет охраны труда

В Приказе №168н указано, что траты на ОТ относятся на эти статьи расходов:

- Траты на обеспечение средствами ИЗ, приобретение молока, санитарные инструменты – все это входит в подстатью 340 «Повышение стоимости материальных запасов».

- Траты на организацию медицинских осмотров, заказ профилактического питания у сторонних фирм – все это включается в подстатью 226 «Прочие услуги».

Все прочие затраты будут фиксироваться по подстатьям с соответствующим названием. При занесении их в ту или иную статью нужно ориентироваться на вид расходов.

В инструкции №25н (10) по бюджетному учету указано, что средства ИЗ, ингредиенты для специального питания заносятся на счет 105 00 000 «Материальные запасы». По дебету счета фиксируются сумма поступивших активов, по кредиту – объем их выбытия.

Используемые проводки

При фиксации расходов на оплату труда используются эти проводки:

- ДТ2 106 04 340 КТ2303 06 730. Начисление страховых взносов по производственным травмам.

- ДТ2106 04 340 КТ2302 09730. Траты на медосмотр.

- ДТ221001 560 КТ2302 09730. НДС по расходам на медосмотр.

- ДТ 210502 340 КТ2302 22730. Оприходование молока.

- ДТ221001 560 КТ2302 2730. Отражение НДС по купленному молоку.

- ДТ210505 340 КТ2302 22730. Оприходование средств ИЗ, купленных за счет работодателя.

- ДТ230209 830 КТ2201 01610. Оплата услуг по медосмотру.

- ДТ210505 340 КТ2302 22730. Приобретение спецодежды за счет взносов.

- ДТ230222 830 КТ2201 01610. Оплата спецодежды.

- ДТ230306 830 КТ2105 05440. Одежда направлена в эксплуатацию.

- ДТ230222 830 КТ2201 01610. Оплата молока и средств ИЗ.

Порядок отражения расходов по ОТ, если финансирование производилось за счет взносов на травматизм, не установлен. Поэтому компания может сама определить этот порядок.

ВАЖНО! Финансировать охрану труда за счет взносов можно только тогда, когда получено соответствующее разрешение от ФСС. Эта служба также утверждает норму расходования взносов.

Можно ли учитывать траты на воду?

В статьях 163 и 212 ТК РФ указано, что работодатель должен организовать условия сотрудникам для исполнения ими трудовых функций. Он также обязан обеспечить обязанность работы.

Однако в НК РФнет перечня трат, которые можно отнести к ОТ. По этой причине у работодателя иногда возникают затруднения. В частности, встает вопрос о том, можно ли относить к ОТ приобретение воды.

Ведь она нужна для обеспечения адекватных условий труда.

Что думает по этому поводу Минфин? В его письме №03-03-04/1/408 от 2 декабря 2005 года указано, что траты на покупку питьевой воды принимаются в снижение размера доходов при обложении прибыли только при исполнении ряда условий. В частности, это наличие заключения от эпидемиологической службы о том, что водопроводная вода не может применяться для питья.

https://www.youtube.com/watch?v=1-BtLJ85pRo

В письме Минфина №03-11-04/2/19 указано, что приобретение воды и техники для обогрева не прописано в статье 346.16 НК РФ. Поэтому они не принимаются во внимание при определении базы по налогу, используемому при УСН.

Финансирование мероприятий по охране труда | затраты, расходы, бюджет

Спланируйте финансирование мероприятий по охране труда на следующий год заранее. Из нашей статьи вы узнаете, как учесть все необходимые затраты – на обучение, медосмотры и средства защиты. Воспользуйтесь удобным расчетчиком бюджета.

Как осуществляется финансирование мероприятий по улучшению условий и охраны труда

Каждая организация должна тратить на охрану труда не менее 0,2% от суммы расходов на производство продукции, работ или услуг. Финансирование производится в соответствии с годовым планом мероприятий, который должен быть подготовлен специалистом по охране труда и согласован с руководством организации.

Затраты в сфере охраны труда подразделяются на:

- финансирование мероприятий по ОТ;

- расходы компенсационного характера за работу неблагоприятных условиях;

- выплаты возмещения вреда здоровью пострадавшим в результате несчастных случаев на производстве, либо из-за профзаболеваний.

Расходы на охрану труда – статья затрат

Затраты на охрану труда на предприятии должны быть включены в состав прочих расходов в соответствии с подпунктом 7 пункта 1 статьи 264 НК РФ при условии соответствия их критериям, установленным статьей 252 НК РФ, в том числе на СОУТ, обучение, приобретение СИЗ, проведение медосмотров, возмещение вреда пострадавшим от несчастных случаев, приобретение молока, равноценных продуктов питания и т.п.

Кроме того работодатель должен нести расходы, связанные с содержанием санитарно-бытовых помещений, оснащать санитарные посты и медпункты для предрейсового медосмотра, находящиеся непосредственно на территории организации, либо заключать договора с соответствующими поставщиками услуг. Исчерпывающий перечень расходов по ОТ размещен в приказе Минздравсоцразвития России от 01.03.2012 № 181н.

- Как обосновать затраты на мероприятия по охране труда

Как определить величину затрат на охрану труда

Финансирование мероприятий по ОТ происходит за счет работодателя. Организация обязуется перечислять на охрану труда не менее 0,2% от суммы затрат на производство продукции (товаров, работ или услуг) согласно 226 статье ТК РФ. Работодатель имеет право тратить на охрану труда и больше. В ч. 3 статьи 226 ТК РФ дан законодательно установленный минимум.

Организация вправе самостоятельно утвердить бюджет по охране труда на предприятии в составе сводного бюджета. Но требование, чтобы сумма запланированных средств не была меньше 0.2 процента от расходов на производство, остается в силе. Освобождены от обязательств по финансированию мероприятий ОТ лишь ГКП и федеральные учреждения.

Бюджетные учреждения планируют и реализуют работу по охране труда наравне с коммерческими организациями за счет средств, выделяемых на их содержание. Муниципальные казенные учреждения оказывают бесплатные услуги населению, но стоимость этих услуг имеет свою цену.

Для того чтобы обеспечить деятельность по оказанию социальных услуг силами бюджетного учреждения, выделяется финансирование на содержание (охрана, электроэнергия, тепло, заработная плата и т.п.).

Следовательно, можно определить размер затрат на производство услуг и рассчитать минимум затрат на ОТ.

Для выполнения требований ТК РФ любой организации необходимо:

1. Определить:

- источники финансирования мероприятий по улучшению условий и охраны труда;

- виды этих мероприятий;

- сумму расходов;

- должностных лиц, ответственных за планирование и осуществление мероприятий;

- определить обязанности указанных должностных лиц.

2. Оформить свои действия документально.

Расходы по охране труда – куда отнести в бухучете

Для отнесения затрат на ОТ в бухучете по налогу на прибыль работодатель должен руководствоваться принципами целесообразности.

Затраты на производство образуют производственную, а затраты на производство и реализацию – полную себестоимость продукции.

Для целей финансирования охраны труда требуется вести учет по годам только производственной себестоимости, без учета затрат на реализацию продукции, работ или услуг.

https://www.youtube.com/watch?v=8LgegOOSURw

Если производство находится за пределами населенных пунктов или в отдалении от пунктов общественного питания (кафе, столовые, буфеты), то работодатель должен предоставить сотрудникам возможность получать горячее питание.

Для этого необходимо оборудовать помещение для приема пищи, оснащенное холодным и горячим водоснабжением, оборудованием для разогрева пищи, холодильником, столами и стульями.

Обеспечивать сотрудников посудой работодатель не обязан.

Если же в здании организации есть точки общественного питания, достаточные для того, чтобы накормить всех сотрудников, то создавать отдельные комнаты для приема пищи не требуется.

В этом случае включать расходы работодателя на покупку микроволновой печки или чайника в счет себестоимости запрещается, расходы вычитаются только из финансовых результатов деятельности работодателя, то есть из прибыли.

Можно ли за счет бюджета на ОТ приобрести, например, кулер для воды? Если по санитарным нормам вода не отвечает требованиям гигиенического минимума к питьевому водоснабжению, то кулер и расходы на воду можно отнести к затратам по охране труда и таким образом снизить налог на прибыль.

В случае если вода в системе водопровода отвечает всем требованиям санитарных норм Роспотребнадзора, то работодатель должен будет объяснить инспектору налоговой, почему в производственную себестоимость был включен расход на покупку кулера и бутылок с водой, в то время как сделать это можно было только из финансового результата хозяйственной деятельности.

Финансирование мероприятий по охране труда за счет ФСС

В план финансового обеспечения предупредительных мер, предусмотренных подпунктами «л» и «м» пункта 3 Правил возмещения, утв. Приказом Минтруда России от 10.12.2012 № 580н, включаются только затраты на приобретение продукции, имеющей непосредственное влияние на безопасность работников.

Таким образом возмещаются затраты на приобретение приборов, непосредственно предназначенных для обеспечения безопасности и (или) контроля за безопасным ведением работ в рамках технологических процессов.

Поэтому за счет ФСС можно приобретать СИЗ, изготовленные в РФ и странах ЕврАзЭс, а также приборы, предназначенные для выявления опасных и вредных производственных факторов – газоанализаторы, переносные заземления, электроизмерительные штанги и т.п.

Справка о затратах на финансирование мероприятий по улучшению условий труда

Одним из документов, которые всегда запрашивает инспектор ГИТ, является справка о затратах на финансирование мероприятий по ОТ. Делается это для проверки исполнения части 32 статьи 226 ТК РФ. Если в балансе за прошлый год указаны расходы на производство товаров, работ или услуг на сумму 180 миллионов рублей, то на охрану труда должно быть затрачено не менее 360 000 рублей.

Заработная плата специалистов по охране труда в бюджет по ОТ не включается, для этого в бюджете предприятия уже заложен фонд оплаты труда. А вот в затратах на производство затраты на заработную плату и прочие гарантии учитываются в полном объеме.

Специалист по ОТ должен передать экономисту проект бюджета, в котором по кварталам расписаны затраты. Если потом возникает необходимость корректировки бюджета, то сделать это можно в рамках одной статьи.

Например, если стоимость СОУТ выше, чем было запланировано, нужно проанализировать причины удорожания. Если повышение стоимости обосновано, то нужно написать служебную записку на корректировку бюджета.

В бюджет нужно заложить вероятность повышения стоимости услуг, или, как вариант, заключать договоры с поставщиками услуг до начала нового финансового года. В этом случае контрагенту будет запрещено повышать цену в одностороннем порядке.

Если заранее заключенного договора нет, то существует ценовой риск: например, поднимутся цены на энергоносители, и это сразу отразится на стоимости сырья и материалов, готовой продукции.

Поэтому в бюджете нужно считать среднерыночные, а не фактические цены.

https://www.youtube.com/watch?v=aeDfwkmis3U

Старайтесь одновременно придерживаться минимума, но при этом постоянно из года в год немного увеличивать расходы на ОТ, не допускать кассового разрыва, форс-мажорных обстоятельств. Нельзя недоосваивать бюджет за отчетный период, потому что по правилам бюджетирования в следующем периоде вы уже недополучите финансирование.

Если образовалась экономия, выясните ее причины. За счет излишка средств инициируйте закупку дежурных СИЗ, например. В этом случае будет легче добиваться финансирования по охране труда в нужном объеме.

Расходы на обучение по охране труда при УСН

При упрощенной системе налогообложения индивидуальный предприниматель может показать расходы на обучение по ОТ своих работников при условии, если:

- Заключен договор от имени индивидуального предпринимателя с лицензированной обучающей организацией.

- Предоставлены учетно-передаточные документы (УПД или счет с актом приемки выполненных работ).

- Имеется заверенная копия лицензии на обучение по ОТ, заверенная копия программы обучения, приложены копии выписки из протокола обучения и копии удостоверений по ОТ.

- В приложении к договору с обучающей организацией присутствует список обучающихся лиц с указанием программы обучения и нормативного количества часов, совпадающих с данными в выписке к протоколу и в удостоверении.

Как составить бюджет по охране труда на год

Как правило, бюджет составляет специалист по ОТ совместно с экономистом. Финансирование охраны труда происходит согласно утвержденному плану мероприятий по ОТ на год.

Нельзя включать все крупные мероприятия в один квартал. Нужно распределять затраты плавно по кварталам, чтобы избежать кассового разрыва.

Нецелесообразно одновременно закупать утепленные СИЗ и проводить СОУТ или медосмотр.

СИЗ нужно покупать, но можно сформировать запас, приобретая их заранее, а не перед самым началом сезона, в период наибольшего ценового удорожания.

Медосмотр нужно проводить не позже даты медзаключения по каждому работнику.

Поэтому, если медзаключение было выдано в сентябре, а заключительный акт – перед Новым годом, то следующий ежегодный медосмотр проводится также в сентябре, до определенной даты.

Редакция журнала «Справочник специалиста по охране труда» подготовила для вас удобный расчетчик, который сформирует бюджет год.

Смотрите видео о том, как пользоваться расчетчиком.

Сверху укажите сумму, на которую вы можете рассчитывать. Конкретную цифру запросите в бухгалтерии. Это ваш ориентир. На первом листе расчетчика – список мероприятий по охране труда. Поочередно заполните каждую строку.

Для этого выберите мероприятие и кликните на него. Например, специальная оценка условий труда. Вы перейдете на страницу для расчета затрат на СОУТ. Внесите наименование, стоимость каждой позиции и необходимое количество.

Все затраты на спецоценку автоматически просуммируются и отобразятся на первом листе с перечнем мероприятий. Таким же образом заполните остальные пункты, по которым вы планируете расходы. Итоговая сумма затрат на охрану труда отобразится на первом листе расчетчика после перечня мероприятий.

Скачать расчетчик

Приносят ли убытки работодателю затраты на мероприятия по охране труда

Финансирование мероприятий по ОТ – это не право, это обязанность работодателя. Это требование закона. Поэтому рассуждать о том, приносит ли охрана труда убытки или прибыль, бессмысленно, так же как и рассуждать, нужна ли охрана труда или нет. Соблюдение 212 статьи ТК РФ оградит работодателя от огромных штрафов или возможного закрытия предприятия на 3 месяца.

В этом случае речь идет не об убытках, а о необходимости для работодателя спасти свой бизнес. Если не тратить деньги на спецодежду или специнструмент, то гибель работника обернется уголовным преследованием и возмещением затрат семье погибшего.

Как правило, информация о таких работодателях сразу же публикуется в СМИ, и это является знаком для партнеров по бизнесу. При выборе поставщика все руководствуются репутацией контрагента на рынке, и никто не будет рисковать. Предприятия, на которых произошли несчастные случаи, вносятся в реестр организаций с высоким профессиональным риском. Эта информация находится в открытом доступе.

►Узнайте, как составить план мероприятий по охране труда>>>

В чем суть этой кампании?

Работодатели ежемесячно перечисляют в Фонд социального страхования Российской Федерации взносы на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний. Каждый год организациям предоставляется право часть этих взносов, а именно до 20%, не платить в Фонд, а направить на мероприятия по охране труда.

https://www.youtube.com/watch?v=3o9hYlZ_H9w

Эти мероприятия носят профилактический характер и направлены на сокращение уровня производственного травматизма и профзаболеваний работников.

Какие мероприятия можно провести за счет финансирования предупредительных мер?

Финансовому обеспечению за счет сумм страховых взносов подлежат расходы страхователя на следующие мероприятия:

а) проведение специальной оценки условий труда;

б) реализация мероприятий по приведению уровней воздействия вредных и (или) опасных производственных факторов на рабочих местах в соответствие с государственными нормативными требованиями охраны труда;

в) обучение по охране труда отдельных категорий работников;

г) приобретение сертифицированных средств индивидуальной защиты;

д) санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами;

е) проведение обязательных периодических медицинских осмотров работников, занятых на работах с вредными и (или) опасными производственными факторами;

ж) обеспечение лечебно-профилактическим питанием работников, для которых указанное питание предусмотрено законодательством;

з) приобретение алкотестеров или алкометров;

и) приобретение тахографов;

к) приобретение аптечек для оказания первой помощи;

л) приобретение приборов, устройств, оборудования, предназначенных для обеспечения безопасности работников и (или) контроля за безопасным ведением работ в рамках технологических процессов;

м) приобретение приборов, устройств, оборудования, обеспечивающих проведение обучения по вопросам безопасного ведения работ. (В число новых расходов входит покупка оборудования, чтобы обучать работников безопасному ведению работ.

Но специалисты Фонда социального страхования предупреждают: за счет этой статьи расходов нельзя покупать компьютер для специалиста по охране труда и оплачивать монтаж системы видеонаблюдения (письмо от 20.02.2021 № 02-09-11/16-05-3685).

В фонде считают, что такие траты не направлены на охрану труда).

Новые требования к расходам на средства индивидуальной защиты

С 1 января 2021 года за счет Фонда социального страхования (ФСС) можно купить средства индивидуальной защиты (СИЗ) российского производства. Сведения о стране-производителе посмотрите в сертификате (декларации) соответствия СИЗ техническому регламенту Таможенного союза ТР ТС 019/2011.

С 1 августа 2021 года вступит в силу дополнительное условие для покупки спецодежды за счет средств ФСС. Спецодежда должна быть изготовлена из тканей и нетканых материалов, произведенных в России.

Правила подтверждения страны-производителя после 1 августа ФСС обещает разъяснить (письмо от 20.02.2021 № 02-09-11/16-05-3685).

Специалисты ФСС, поясняют, что до 1 августа отделения принимают документы без учета требования о стране — производителе ткани.

Что нужно работодателям для получения разрешения на финансирование – какие документы, куда и в какой срок должны представить работодатели?

В срок не позднее 31 июля работодателю необходимо обратиться с заявлением о финансовом обеспечении предупредительных мер в филиал отделения фонда по месту своей регистрации.

Все условия данной кампании и перечень документов, которые необходимо представить вместе с заявлением, определен Приказом Минтруда России от 10.12.

2012 N 580н «Об утверждении Правил финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами».

Бланк заявления о финансовом обеспечении предупредительных мер размещен на сайте отделения фонда r24.fss.ru в подразделе «Финансовое обеспечение предупредительных мер» раздела «Для страхователей».

Какую сумму можно использовать на финансовое обеспечение предупредительных мер?

Объем финансирования для каждой отдельной организации рассчитывается как 20% начисленных за прошлый год взносов за вычетом расходов на выплату обеспечения (это больничные листы и дополнительный отпуск по производственной травме или профзаболеванию), произведенных в прошлом году.

https://www.youtube.com/watch?v=gdohI-ZE-Dg

Для организации с численностью работающих до 100 человек, которая в двух предыдущих годах не обращалась за финансированием, сумма рассчитывается как 20 % начисленных страховых взносов за вычетом расходов на выплату обеспечения по указанному виду страхования за три предыдущих года.

В каком случае фонд социального страхования рф может отказать организации в выделении средств на финансирование мероприятий по охране труда?

Решение об отказе в финансовом обеспечении предупредительных мер может быть принято в следующих случаях:

а) если на день подачи заявления у организации имеются непогашенные недоимка, задолженность по пеням и штрафам;

б) представленные документы содержат недостоверную информацию;

в) если предусмотренные бюджетом фонда средства на финансовое обеспечение предупредительных мер на текущий год полностью распределены;

г) при представлении неполного комплекта документов.

Можно ли подать заявление на финансовое обеспечение предупредительных мер в электронном виде через Единый портал государственных услуг?

В целях удобства, оперативности и экономии времени организациям предоставляется возможность подачи заявления в форме электронного документа через официальный интернет-портал государственных услуг www.gosuslugi.ru.

В этом случае заявление подписывается простой или усиленной квалифицированной электронной подписью, а документы, обосновывающие необходимость финансового обеспечения предупредительных мероприятий, представляются в филиал Фонда социального страхования РФ на бумажном носителе в течение 3-х рабочих дней с момента направления заявления.

В случае возникновения дополнительных вопросов Вы можете обратиться за разъяснениями в филиалы отделения Фонда по месту регистрации организации по телефонам, указанным на сайте регионального отделения r24.fss.ru, а также к специалистам отдела страхования профессиональных рисков отделения Фонда по телефону: 8 (391) 268-71-89.

Если информация оказалось полезной, оставляем комментарии, делимся ссылкой на эту статью в своих социальных сетях. Спасибо!

Еще статьи:

Надбавки к страховым тарифам по социальному страхованию

Минтруд России предлагает расширить перечень предупредительных мер по охране труда, расходы на которые возмещаются работодателям за счет страховых взносов

В каких случаях и для каких работников прохождение медицинского осмотра является обязательным? Кто оплачивает прохождение медицинского осмотра работником?

О порядке выдачи работникам смывающих и (или) обезвреживающих средств: разъяснения Минтруда России

Специальная оценка условий труда: изменения в порядок допуска организаций