Субъекты малого предпринимательства вправе все ошибки в бухгалтерском учете признавать несущественными. При этом у них не возникает обязанность пересдавать отчетность. Но обязанность исправить ошибку остается. В этой статье приведен алгоритм исправления ошибок для компаний малого бизнеса при УСН.

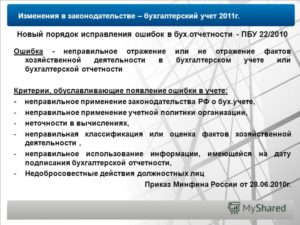

Порядок исправления ошибок в бухгалтерском учете регулирует ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности». Ошибка — это неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации (п. 2 ПБУ 22/2010).

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

- Типичные ошибки в бухгалтерском учете:

- 1. Проверьте бухгалтерский учет на наличие ошибок

- 2. Составьте бухгалтерскую справку

- 3. Исправьте ошибку в бухгалтерском учете

- Пример 1. Исправляем ошибки текущего года, обнаруженные в этом же году

- Пример 2. Исправляем ошибки текущего года, обнаруженные до подписания отчетности

- Исправляем ошибки прошлых лет

- Пример 3

- Изучаем способы исправления ошибок в учете и документах

- статьи:

- 1. Что такое ошибки в учете

- 2. Существенная и несущественная ошибка в бухгалтерском учете

- 3. Исправление ошибок в бухгалтерских документах

- Новый стандарт бухучета: как «бюджетникам» нужно будет исправлять ошибки прошлых периодов

- Период выявления ошибки влияет на способ исправления

- Порядок исправления «старых» ошибок

- Примеры исправления ошибок в бюджетном учете

- Исправление ошибок в бухгалтерском учете и отчетности

- Исправление ошибок в бухгалтерском учете и отчетности: основные правила

- Способы исправления ошибок на примерах

- Исправление ошибок прошлых лет в бухгалтерском учете

- Основная информация

- Что собой представляет ошибка?

- Почему возникают ошибки?

- Особенности исправления ошибок

- Отражение в бухучете

- Порядок исправления ошибок с примером

- Пример

- Исправление ошибок, выявленных в бухгалтерском учете и отчетности

- Способы исправления ошибок

- Следует учесть!

- Нарушения при исправлении ошибок в бухгалтерском учете

- Пример 1

- Пример 2

- Пример 4

Типичные ошибки в бухгалтерском учете:

- неправильно применили законодательство РФ;

- неправильно применили учетную политику организации;

- возникли неточности в вычислениях;

- неправильно классифицированы или оценены факты хозяйственной деятельности;

- неправильно использована информация, имеющаяся на дату подписания бухгалтерской отчетности;

- должностные лица организации совершили недобросовестные действия.

В общем случае порядок исправления ошибки зависит от того, является ошибка существенной или несущественной. При этом организация может столкнуться с ретроспективным пересчетом показателей бухгалтерской отчетности, что является достаточно трудоемким процессом.

Но этот порядок не распространяется на субъекты малого предпринимательства (СМП). Они вправе все ошибки признавать несущественными и не пересдавать отчетность.

Практически все упрощенцы относятся к субъектам малого предпринимательства, если соответствуют установленным для них критериям (ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ»).

1. Проверьте бухгалтерский учет на наличие ошибок

Эту процедуру также следует провести перед составлением годовой бухгалтерской отчетности.

2. Составьте бухгалтерскую справку

Это первое, что необходимо сделать, перед внесением изменений в бухгалтерский учет. Напомню, любые записи в бухгалтерском учете должны быть документально подтверждены. Нет документа — нет проводки.

3. Исправьте ошибку в бухгалтерском учете

Исправить ошибку в бухгалтерском учете возможно:

- составив дополнительную проводку, если надо произвести доначисление;

- сделав корректировочную запись, если необходимо убрать, проведенную ранее в учете сумму.

Далее разберем, как исправить ту или иную ошибку в зависимости от того, когда она совершена.

Пример 1. Исправляем ошибки текущего года, обнаруженные в этом же году

В чем ошибка: аппарат для ламинирования на сумму 10 000 руб. не был оприходован, т.к. «первичка», поступившая от поставщика, затерялась среди документов.

Когда обнаружена ошибка: в декабре.

Как и каким числом оприходовать неучтенный аппарат для ламинирования: дополнительную проводку следует сделать в декабре:

Дебет 10 Кредит 60 — 10 000 руб.

Совет: вся поступающая в организацию «первичка» должна обрабатываться по мере ее поступления! А ошибки отчетного года, выявленная до окончания этого года, исправляются записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка (п.5 ПБУ 22/2010).

Как видно из примера особых сложностей такая ситуация не вызовет. А что если ошибка обнаружена после окончания года, но до даты подписания бухгалтерской отчетности за этот год?

Пример 2. Исправляем ошибки текущего года, обнаруженные до подписания отчетности

В чем ошибка: аппарат для ламинирования на сумму 10 000 руб., поступивший в ноябре 2014 года, не был оприходован, т.к. «первичка» от поставщика затерялась среди документов.

Когда обнаружена ошибка: 20 марта 2015 года до подписания бухгалтерской отчетности.

https://www.youtube.com/watch?v=sB8Ez-rzs5Q

Как и каким числом оприходовать неучтенный аппарат для ламинирования: несмотря на то, что ошибка 2014 года выявлена в марте 2015 года, следует сделать дополнительную проводку в декабре 2014 года (записи делаются на 31 декабря):

Дебет 10 Кредит 60 — 10 000 руб.

Совет: ошибка, которая обнаружена после окончания года, но до даты подписания бухгалтерской отчетности за этот год, исправляют записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года (года, за который составляется годовая бухгалтерская отчетность). Такой порядок установлен в пункте 6 ПБУ 22/2010.

Исправляем ошибки прошлых лет

Ошибка предшествующего отчетного года, не являющаяся существенной, выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода. То есть, с применением счета 91 «Прочие доходы и расходы».

Пример 3

В чем ошибка: причина та же: из-за отсутствия «первички» от поставщика, аппарат для ламинирования на сумму 10 000 руб., поступивший в ноябре 2014 года, не был оприходован.

Когда обнаружена ошибка: 10 апреля 2015 года, после сдачи бухгалтерской отчетности.

https://www.youtube.com/watch?v=sB8Ez-rzs5Q

Как и каким числом оприходовать неучтенный аппарат для ламинирования: несмотря на то, что ошибка 2014 года выявлена в апреле 2015 года — после сдачи бухгалтерской отчетности, следует сделать дополнительную проводку в том месяце, когда ошибка было обнаружена, то есть в апреле 2015 года:

Дебет 10 Кредит 60 — 10 000 руб.

Субъектам малого предпринимательства на УСН следует зафиксировать в учетной политике порядок исправления ошибок в бухгалтерском учете.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Изучаем способы исправления ошибок в учете и документах

Есть очень хорошая поговорка: «Не ошибается тот, кто ничего не делает». А бухгалтер выполняет очень большой объем работы и зачастую принимает решения в нестандартных ситуациях. Поэтому ошибки в учете могут быть. Их не надо бояться, а нужно уметь правильно исправить. Способы исправления ошибок в учете будут зависеть от ситуации. Давайте учиться!

Основной нормативный акт, который определяет и классифицирует ошибки, а также регламентирует правила исправления ошибок в бухучете ─ ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

статьи:

1. Что такое ошибки в учете

2. Существенная и несущественная ошибка в бухгалтерском учете

3. Исправление ошибок в бухгалтерских документах

4. Способы исправления ошибок в учете

5. Составление дополнительных проводок

6. Сторнировочные проводки

7. Как исправляет ошибки 1С: Бухгалтерия

8. Правила исправления ошибок в бухучете

Итак, идем по порядку.

1. Что такое ошибки в учете

Ошибкой считается неправильное отражение хозяйственных операций в учете и/или отчетности в результате (п.3 ПБУ 22/2010):

- Неправильного применения законодательства. Такое часто происходит в тех случаях, когда принимают законы или нормативные акты, а как по ним работать ─ непонятно. После того, как появляются разъяснения, многим бухгалтерам приходится вносить изменения в учет и отчетность.

- Неправильного применения учетной политики. Для того, чтобы не было таких ошибок, учетную политику нужно составлять очень тщательно и все, что в ней написано, не должно иметь двоякого толкования.

- Неточностей в вычислениях.

- Неправильной классификации или оценки фактов хозяйственной деятельности. Например, организация закупила дорогую техоснастку. Если смотреть по стоимости, то оснастку можно отнести к основному средству, а если по сроку службы, то к материалам. От того, как будет оприходован актив, в дальнейшем зависит формирование себестоимости и прибыль. Поэтому важно правильно классифицировать любые, особенно нестандартные, хозяйственные операции.

- Неправильного использования информации, которое было на дату подписания отчетности.

- Недобросовестных действий должностных лиц.

Пример на последние два пункта. В организацию в конце декабря привезли материалы. Но документы остались у ответственного исполнителя, в бухгалтерию он их не принес. Если документов нет, то материалы приняли на ответственное хранение и поставили на забаланс. После праздников про документы забыли, в годовой отчетности приход не отразили.

https://www.youtube.com/watch?v=RIiW1pctywI

Еще до подписания отчетности вспомнили про материалы, нашли документы, но решили изменения в учет и отчетность не вносить. По факту получается следующее: документы и информация в организации были, но их не отразили в учете. В итоге: в активе баланса не хватает суммы по строке «Запасы», а в пассиве ─ по строке «Кредиторская задолженность». При этом завышен забаланс.

Ошибками не считаются те случаи, когда хозяйственные операции не были отражены в учете из-за того, что у организации на момент подписания отчетности не было информации о них.

2. Существенная и несущественная ошибка в бухгалтерском учете

Ошибка в учете считается существенной, если она влияет на экономические показатели компании. Например, в результате неправильного использования цен при выставлении счетов-фактур выручка оказалась заниженной.

Величина ошибки составила 100 000 рублей. Для небольшой компании эта сумма может составлять 30% от показателя «выручка», а для организации с огромными оборотами ─ 0,1%.

Поэтому существенность принято считать не в абсолютных, а в относительных показателях ─ долях или процентах.

До 2010 года существенность в размере 5% была определена Приказом Минфина России от 22.07.2003 № 67н. Этот приказ был отменен в сентябре 2010 года.

С 2010 года, согласно п.3 ПБУ 22/2010, определять существенность ошибок компания должна самостоятельно. Уровень существенности может отличаться для разных статей. Все это должно быть прописано в учетной политике.

3. Исправление ошибок в бухгалтерских документах

Новый стандарт бухучета: как «бюджетникам» нужно будет исправлять ошибки прошлых периодов

Прежде чем начать работу над ошибками, бухгалтер должен убедиться, что в учетной политике учреждения указаны допустимые способы исправления ошибок. При разработке этих положений государственные и муниципальные учреждения ориентируются на пункт 18 Инструкции, утвержденной приказом Минфина России от 01.12.10 № 157н (далее — Инструкция № 157н).

Ожидается, что после вступления в силу нового ФСБУ, в данную Инструкцию будут внесены изменения. В частности, расширится список допустимых способов исправления ошибок.

Все перечисленные в Инструкции № 157н и указанные в учетной политике учреждения способы исправления ошибок станут обязательными для самого учреждения, а у проверяющих не возникнет по ним вопросов.

Есть еще один важный нюанс: исправлять уже сданные отчеты нельзя. Все корректировочные данные вносятся в отчет за тот период, когда выявлена ошибка. Например, если бухгалтер в III квартале 2021 года обнаружит, что в I квартале 2021 года он неправильно отразил остатки по счетам или сведения по оборотам, то скорректированный отчет нужно будет сдать именно за III квартал.

Период выявления ошибки влияет на способ исправления

Проще всего исправить ошибки, обнаруженные сразу после представления отчетов в вышестоящую организацию, до сдачи годовых отчетов. В такой ситуации исправления вносятся в тот же день.

Согласно пункту 25 проекта нового ФСБУ, для этого надо составить бухгалтерскую справку по форме 0504833 и внести в электронный регистр дополнительную бухгалтерскую запись — одну или вместе с записью по способу «Красное сторно», решает бухгалтер.

Гораздо сложнее исправить «старые» ошибки — тут одним сторнированием проводок не обойтись. Если год уже закончился, то счета, которые отвечают за финансовое состояние учреждения (0 401 10 000 «Доходы текущего финансового года» и 0 401 20 000 «Расходы текущего финансового года») и их показатели сведены на счет 0 401 30 000 «Финансовый результат прошлых отчетных периодов».

В текущем году этот счет нельзя использовать для создания исправительных проводок, относящихся к прошлым отчетным периодам. Дело в том, что это нарушит синхронизацию баланса (отчетные формы 0503130 и 0503730) и отчета о финансовых результатах (формы 0503121 и 0503721).

Корректировочная запись по счету 0 401 30 000 изменит сальдо в балансе, но не затронет обороты в отчете о финансовых результатах.

Порядок исправления «старых» ошибок

Проект ФСБУ «Учетная политика, оценочные значения и ошибки» не предусмотрел единого алгоритма исправления данных в прошлых периодах. Это означает, что порядок действий во многом будет зависеть от характера и сложности ошибки.

Если имеется расхождение доначислений доходов или расходов, то такую ошибку корректнее будет исправить за счет аналогичных статей текущего периода, внести в регистр дополнительную бухгалтерскую запись и запись способом «Красное сторно».

Когда бухгалтеру надо восстановить остаток, то правки должны коснуться только доходных статей. Остаток можно скорректировать через счет 0 401 10 180 «Прочие доходы».

Если обнаружены неучтенные доходы (расходы) прошлых периодов, то в текущем отчетном периоде по статьям доходов (расходов) следует сделать такие проводки:

| Выявлены доходы (поступления) прошлых лет | 0 205 31 560 (0 101 31 310, 0 105 34 340 и др.) | 0 401 10 180 |

| Выявлены расходы (выбытия) прошлых лет | 0 401 20 211 (0 401 20 226, 0 109 80 226 и др.) | 0 302 11 730 (0 101 34 410, 0 208 22 660, 0 303 02 730 и др.) |

Если допущенная в прошлом отчетном периоде ошибка не повлекла за собой искажения баланса, ее можно оставить в неизменном виде. Достаточно составить бухгалтерскую справку о признании ошибки (форма 0504833).

В любом случае все обнаруженные за прошлые отчетные периоды ошибки следует перечислить в пояснительной записке к балансу (формы 0503730 и 0503760).

Примеры исправления ошибок в бюджетном учете

Разберем конкретные примеры исправления ошибок на основании требований проекта ФСБУ «Учетная политика, оценочные значения и ошибки».

Пример 1. В марте 2021 года бухгалтер МБУ «Петровская ЦГБ» ошибочно отнес купленные материальные запасы к основным средствам. Стоимость товара — 20 300 рублей. Ошибку обнаружил главный бухгалтер в начале 2021 года, уже после сдачи годовой отчетности. Чтобы внести исправления, он должен сделать следующие записи:

| «Красное сторно» переноса остатков на счет материальных запасов | 0 105 36 000 | 0 401 10 180 | (20 300) |

| Дополнительная исправительная запись | 0 106 36 000 | 0 401 10 180 | 20 300 |

Пример 2. В июне 2021 года специалисты контрольно-ревизионного управления обнаружили ошибку в учете ГАУО «Закамский лицей № 21».

Она заключалась в следующем: в 2021 году расходы на разработку проектно-сметной документации были отнесены на текущие расходы (КОСГУ 226), а не на капитальные вложения.

Чтобы исправить ситуацию, в бухгалтерской справке следует отразить такие данные:

| Отражены вложения в объект основных средств в сумме стоимости проектно-сметной документации на строительство | 0 106 11 310 | 0 401 10 180 | 55 000 |

Пример 3. Во время проверки МБОУ «Березовский сельскохозяйственный колледж» выявлено, что по основному средству «Мотоблок», которое учтено на счете 0 101 24 000, последние четыре года амортизация начислялась по счету 0 104 25 000. Чтобы исправить эту ошибку, бухгалтеру нужно сделать следующие записи:

| «Красное сторно» амортизации ОС | 0 401 20 271 | 0 104 24 410 | (23 402) |

| Дополнительная исправительная запись | 0 401 20 271 | 0 104 25 410 | 23 402 |

Ошибки в учете, безусловно, неприятны, но не стоит их бояться. Также не нужно надеяться, что контролирующие органы их не заметят. Заранее изучите положения проекта ФСБУ «Учетная политика, оценочные значения и ошибки», чтобы правильно устранять ошибки в учете. Если ошибки исправлены корректно, значит, в формах отчетности будут отражены достоверные показатели.

Исправление ошибок в бухгалтерском учете и отчетности

Порядок исправления ошибок в учете и отчетной документации регламентируется ПБУ 22/2010. Нормы ПБУ подразделяют ошибки на две группы:

- категория существенных ошибок;

- область несущественных ошибок.

Критерием существенности выступает возможность влиять на решения пользователей бухгалтерской отчетности.

Если одна ошибка или сочетание нескольких неточностей привели к субъективности принимаемых экономических решений, то такие неточности в учете принято считать значимыми.

Порог существенности предприятия в абсолютном и процентном выражении устанавливают самостоятельно, отражая принятые за основу показатели в учетной политике.

Исправление ошибок в бухгалтерском учете и отчетности: основные правила

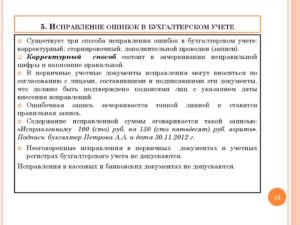

Для внесения исправлений в первичную документацию и учетные регистры используются такие приемы:

- Коррекция ручным способом – применяется при внесении изменений в бумажные документы путем перечеркивания неверных данных одной линией (чтобы исходный текст остался читаемым) и созданием рядом правильной записи, утвержденной подписью ответственного лица с датой корректировки и печатью (п. 7 ст. 9 Закона № 402-ФЗ от 6 декабря 2011 г.).

- Сторнирование сумм – используется в случае неправильного отражения операции на счетах бухгалтерского учета. Суть метода в повторении неверной проводки красными чернилами с указанием суммы первой записи. Суммы по красным (сторнированным) корреспонденциям в учете будут вычитаться. В результате неправильная запись будет аннулирована, вместо нее можно составлять новую проводку.

- Исправление ошибок в бухгалтерском учете при помощи дополнительных проводок применяется в ситуациях, когда все записи были сформированы правильно, но была допущена ошибка при отражении суммы операции. На недостающую сумму создается еще одна запись с участием тех же счетов, что и в первоначальном варианте.

Если сумма при отражении в учете проводкой была завышена, то дополнительной корреспонденцией проводится сторнирование излишка. Одновременно бухгалтер формирует справку-пояснение для обозначения причин появления неточностей.

https://www.youtube.com/watch?v=iq-2naJ84dM

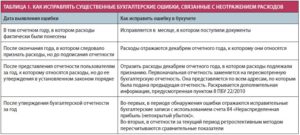

ПБУ исправление ошибок в бухгалтерском учете привязывает к периоду их обнаружения:

- ошибки, допущенные в текущем периоде и выявленные до окончания года, можно исправить в месяце обнаружения;

- несущественные ошибки можно исправлять в месяце обнаружения даже при условии, что неточность была определена после окончания отчетного периода;

- если ошибки прошлого года выявились до момента утверждения отчетности, исправления вносятся декабрем отчетного года;

- при обнаружении ошибки в прошлом году после сдачи отчетности за этот период, корректировки вносятся текущим годом при помощи проводок с участием 84 счета.

В последнем случае необходимо дополнительно провести ретроспективный пересчет значений показателей отчетности. Его цель – показать в новой отчетности данные так, как бы они выглядели при отсутствии ошибок и результатов ее исправления. При наличии исправленных существенных ошибок на них указывают в пояснениях к отчетности.

Способы исправления ошибок на примерах

При анализе утвержденной и сданной отчетности ООО «Букет» за прошлый год была обнаружена ошибка. Бухгалтер не отразил проводками суммы, потраченные на оплату аренды помещений в размере 640 000 тысяч рублей. Предел существенности в учетной политике установлен на уровне 45 000 рублей.

Для исправления ошибки в текущем отчетном периоде делается запись:

- Д84 – К76 на сумму 640 000 рублей.

Этой корреспонденцией фиксируется в учете расход, который по ошибке не был отражен в прошлом году. Так как отчетность уже подана и утверждена, необходимо составить уточняющую декларацию по налогу на прибыль.

Методы исправления ошибок в бухгалтерских записях до окончания года можно рассмотреть на другом примере. 27.10 2021 сотрудники ООО «Букет» выяснили, что во 2 квартале расходы на рекламную кампанию нового товара были отражены в сумме 44 000 рублей (без НДС) вместо фактически потраченных 39 000 рублей (без НДС).

Ошибка исправляется октябрем 2021 года проводками:

- Д44 – К60 на сумму 44 000 рублей (сторно) – сторнирование задолженности перед контрагентом.

- Д90.2 – К44 на сумму 44 000 рублей (сторно) – аннулируется списание затрат на расходы по обычным видам деятельности.

- Д44 – К60 на сумму 39 000 рублей – заново отражена задолженность перед контрагентом в правильном размере.

- Д90.2 – К44 в сумме 39 000 рублей – затраты на рекламную кампанию отнесены на расходы обычной деятельности.

Исправление ошибок прошлых лет в бухгалтерском учете

В 2015 году были внесены поправки относительно особенностей корректировки ошибок предыдущих периодов в бухучете. До 2015 года ошибки фиксируются в доходах и тратах нынешнего периода. Они оказывают воздействие на финансовые показатели текущего года.

На данный момент суммы корректировки ошибки фиксируются с применением счета 84. Он предназначен для отражения нераспределенной прибыли или убытка, который не был возмещен. Основное нововведение 2015 года – необходимость фиксации проведенных корректировок в отчетности.

Бухгалтер должен принять во внимание новый порядок исправления ошибок.

Основная информация

В бухучете могут быть выявлены ошибки следующих видов:

- В текущем отчетном периоде (обнаружены до завершения года).

- В текущем отчетном периоде (обнаружены после завершения года, но до времени утверждения отчетности за данный период).

- В периоде, предшествующем текущему году.

Первые два вида отражаются в бухучете в стандартном порядке. Претерпело изменения только исправление ошибок последнего вида.

Что собой представляет ошибка?

Ошибка представляет собой внесение неверной информации о хозяйственной работе предприятия в бухучет и отчетность. Ошибкой также признается отсутствие данных об осуществленных операциях. Однако в ПБУ имеется значимая оговорка: неточности и отсутствие данных при фиксации проведенных операций, обнаруженные при получении сведений, ошибкой признаваться не будут.

https://www.youtube.com/watch?v=cn3rrmOt8GU

К примеру, если контрагент передал компании информацию о наличии ошибок в первичной документации, а осуществленная операция на основании переданных бумаг уже отражена, ошибкой это считаться не будет. Обосновывается это тем, что сама компания не виновата в возникновении неточностей. Поэтому корректировка в данном случае не требуется.

Почему возникают ошибки?

Появление неточностей происходит по множеству причин. Рассмотрим самые распространенные:

- Некорректное использование законов, касающихся бухучета.

- Неправильное применение учетной политики.

- Неверно произведенные вычисления.

- Неверная классификация и оценка операций, проведенных в процессе хозяйственной деятельности.

- Лица с соответствующими полномочиями допускают недобросовестность в работе.

Данная информация указана в пункте 2 ПБУ. Неточности могут быть как существенными, так и несущественными. Однако в законе не указывается, по каким параметрам можно определить существенность. Поэтому эти параметры могут устанавливаться предприятием самостоятельно. Выбранные признаки существенности должны быть прописаны в учетной политике.

Особенности исправления ошибок

Все обнаруженные неточности, согласно пункту 4 ПБУ, нужно откорректировать. Аналогично исправляются сведения, неправильно отраженные из-за допущенной ранее ошибки.

Корректировки должны вносится с подтверждением в виде первичной документации. Потребуется также сформировать бухгалтерские справки. В данных бумагах нужно указать обоснование коррекций.

То есть, указывается, что была допущена ошибка.

После того как была обнаружена неточность, следует выполнить соответствующие исправления. В этом помогут следующие данные:

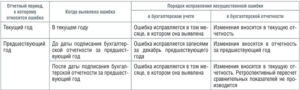

- Неточность допущена в предыдущем периоде. Отчетность пока не утверждена. Ошибка признана несущественной. В этом случае корректировки вносятся за декабрь предыдущего года. Отчетность нужно переписать полностью. Обоснование: пункт 6 ПБУ.

- Неточность была допущена в предыдущем периоде, выявлена в текущем году. Признана существенной. Отчетность за период, в котором есть ошибка, создана, проставлены подписи. Однако документ пока не был передан лицам, не относящимся к самому предприятию. Можно выделить две стадии исправления: коррекция неточностей за декабрь предыдущего года, создание новой отчетности со всеми исправлениями, проставление необходимых подписей. Обоснование: пункт 7 ПБУ.

- Все данные аналогичны предыдущему случаю. Отличие – отчетность создана, подписана и предоставлена внешним лицам. Однако пока документ не утвержден. Коррекция проводится в декабре предыдущего периода. Отчетность требуется создать заново. Документ заверяется руководителем предприятия, после чего предоставляется внешним лицам. Обоснование: пункт 8 ПБУ.

- Данные аналогичны предыдущему случаю с отличием в том, что документ уже был утвержден. Коррекция проводится в том году, когда неточности были обнаружены. Вносить исправления в отчетность предыдущего года не требуются. Все коррекции фиксируются в отчетности текущего периода. В отчетность вносятся пояснения. В частности, фиксируется специфика исправленной неточности, суммы корректировок по каждой ошибке. Обоснование: пункт 10 и 15 ПБУ.

- Была обнаружена неточность за любой из предыдущих периодов. Исправления нужно вносить в периоде, когда неточность была обнаружена. Изменять корректировки в отчетность за предыдущий год не нужно. Не требуется также подавать данные об исправлениях. Обоснование: пункт 14 ПБУ.

Изменение неправильно указанной информации зависит от специфики ошибки: время обнаружения, существенность.

Отражение в бухучете

Используемые проводки также определяются в зависимости от времени обнаружения ошибки и ее существенности. К примеру, могут применяться следующие проводки:

- ДТ 44 КТ 60 (сторнирование долга перед поставщиками).

- ДТ 90-2 КТ 44 (сторнирование трат по стандартным направлениям деятельности).

- ДТ 44 КТ 60 (фиксация долга перед поставщиком).

- ДТ 20 КТ 68 (доначисление налогов).

Проводятся исправления с использованием счетов учета трат, доходов. Если специалист не указал доход или завысил траты, применимы следующие проводки:

- ДТ 62, 76. КТ 84 (обнаружение незафиксированного дохода или завышенных трат).

Если допущенная неточность привела к тому, что специалист не зафиксировал расход или завысил прибыль, понадобится следующая проводка:

- ДТ 84 КТ 60, 76 (обнаружение незафиксированного расхода или завышенного дохода).

Исправление неточностей должно проводится в соответствии с новыми правилами.

Порядок исправления ошибок с примером

Для корректировки применяются следующие счета:

- Счет 91, если ошибка признана несущественной или учет ведется малой организацией.

- Счет 84, если ошибка признана серьезной.

Пример

В специализированную программу были внесены сведения касательно продукции, приобретенной 14 апреля 2015 года. Траты при покупке были завышены на 100 рублей. Исходя из этого произошел излишний вычет НДС (перерасход составил 18 рублей). Ошибка была найдена 20 ноября 2021 года. Исправление должно быть проведено в этот же период. Выполняться оно будет со следующими проводками:

- ДТ 19 КТ 60. Пояснение: сторнирование ошибки при учете входного налога. Сумма: 18 рублей.

- ДТ 68 КТ 19. Пояснение: сторнирование суммы входного налога, который был принят к вычету по ошибке.

- ДТ 60 КТ 91-1. Пояснение: учет обнаруженного показателя дохода. Сумма: 100 рублей.

В 1С при внесении записей в книгу приобретений за отчетный период требуется создать запись с ошибкой со знаком «минус». Также проставляется галочка «Запись дополнительного листа».

В колонке с корректируемым периодом указывается дата 30 июня 2015 года. Затем требуется создать новую декларацию по налогам с исправленными ошибками за 2 квартал 2015 года.

Программа выполняет проводки с корректировками в завершении отчетного времени – 31 декабря 2021 года.

Исправление ошибок, выявленных в бухгалтерском учете и отчетности

В преддверии сдачи квартальной отчетности необходимо обратить особое внимание на порядок исправления ошибок, обнаруженных в бухгалтерском учете, поскольку от него во многом зависит правильное формирование показателей в отчетных формах. Покажем на примерах, к каким результатам могут привести нарушения при исправлении ошибок, а также рассмотрим те действия, которые нужно сделать в таких ситуациях.

Способы исправления ошибок

В соответствии с положениями п. 18 Инструкции № 157н исправление ошибок выполняется двумя разными способами.

Исправление ошибки не требует внесения изменения данных в регистрах бухгалтерского учета (журналах операций), например исправление пояснительных данных к бухгалтерской записи.

Исправление производится путем зачеркивания тонкой чертой неправильных сумм и текста так, чтобы можно было прочитать зачеркнутое, и написания над зачеркнутым исправленного текста и суммы. Одновременно в регистре бухгалтерского учета, где производится исправление ошибки, на полях напротив соответствующей строки за подписью главного бухгалтера делается надпись «Исправлено».

Исправление ошибки требует внесения изменения аналитических данных в регистрах бухгалтерского учета(журналах операций).

Следует учесть!

Действующие нормативные документы не предусматривают специального порядка для исправления ошибок в учете за предыдущие годы.

В случае выявления ошибок за прошлые годы, касающиеся учета нефинансовых активов, например неправильного списания или неполного оприходования объектов, выявление таких ошибок должно стать поводом для проведения инвентаризации.

Инвентаризация проводится по соответствующей группе нефинансовых активов (поскольку текущее состояние учета опирается на ранее проведенную инвентаризацию перед составлением годовой отчетности). Далее исправление ошибок следует производить по методу отражения в учете результатов инвентаризации.

https://www.youtube.com/watch?v=DWCbRvvv_5Y

В данном случае исправление производится методом выполнения дополнительных записей. В зависимости от вида ошибки может потребоваться:

- выполнение дополнительной бухгалтерской записи;

- отмена ранее выполненной бухгалтерской записи «методом красное сторно»;

- отмена ранее выполненной бухгалтерской записи методом красное сторно и выполнение дополнительной бухгалтерской записи.

Метод «красное сторно» применяется для отмены ранее выполненной операции и заключается в выполнении бухгалтерской записи, полностью аналогичной отменяемой, с теми же счетами и аналитическими разрезами по дебету и кредиту, но с противоположным знаком. Название «красное сторно» происходит от способа выполнения этой операции приведении бухгалтерского учета вручную. Операция «сторно» записывается в учетном регистре красными чернилами.

Исправление методом дополнительной записи выполняется в случае, когда ошибка заключается в том, что своевременно не была выполнена необходимая бухгалтерская запись. Например, когда обнаружен ранее утерянный первичный документ, относящийся к прошедшему периоду, операции за который уже отражены в учетных регистрах.

Исправление методом «красное сторно» с дополнительной записью используется, когда ошибка заключается в неправильном указании кода счета, аналитических кодов, объекта учета. Для исправления сторнируется, т. е. полностью сводится к арифметическому нулю ранее выполненная неправильная запись и следом выполняется правильная запись.

В зависимости от периода, к которому относится выявленная ошибка, определяется дата отражения исправляемых бухгалтерских записей в учетных регистрах:

- если ошибка относится к периоду, за который бухгалтерская отчетность еще не сдана, исправление выполняется последней датой отчетного периода;

- если ошибка относится к периоду, за который отчетность уже сдана, исправление выполняется датой, когда ошибка была выявлена.

Нарушения при исправлении ошибок в бухгалтерском учете

При исправлении ошибок бухгалтеры зачастую допускают неправильные действия, что приводит к нарушениям в системе учета.

Исправление ошибок методом «обратной проводки». Нередко бухгалтеры вместо метода «красноесторно» выполняют так называемую «обратную проводку», т. е.дополнительную запись, в которой дебет и кредит исходной записи меняютсяместами.

Пример 1

Бухгалтер выполнил следующиенеправильные записи:

- ошибочно начислена задолженность по услугам связи, 100,00 руб.

Дебет 1 401 20 221

Кредит 1 302 21 730;

произведено исправление методом «обратной проводки», 100,00руб.

Дебет 1 302 21 830

Кредит 1 401 20 221.

Правильное исправление должно выглядеть следующим образом:

- скорректирована задолженность по услугам связи (красное сторно), 100,00 руб.

Дебет 1 40120 221

Кредит 1 302 21 730.

Как видно из примера 1, в случае «обратнойпроводки» вместо отмены неправильного оборота по кредиту счета 1 302 21730 возникает дополнительный, не подтвержденный первичными учетными документами, оборот по дебету счета 1 302 21 830. Такая операция найдет отражение в виде необоснованного оборота в Отчете (ф. 0503121).

Исправление ошибок методом «внутренних оборотов». Нередко при необходимости исправить ошибку с неправильным выборомо бъекта учета (например, начисление кредиторской задолженности по неправильномуконтрагенту) вместо выполнения сторнирующей и исправительной записи делают» переброску» между объектами учета.

Пример 2

Бухгалтер выполнил следующие неправильные записи:

- ошибочно начислена задолженность по прочим услугам не тому контрагенту

Дебет 1 40120 226

Кредит 1 302 26 730, Контрагент А;

произведено»исправление» ошибки методом «внутренних оборотов»

Дебет 1 302 26 830 КонтрагентА

Кредит 1 302 26 730,Контрагент Б.

Правильное исправление должнов ыглядеть следующим образом:

- исправлена ошибочная запись методом «красное сторно»

Дебет 1 401 20 226

Кредит 1 302 26 730,Контрагент А;

сделана правильная дополнительная запись

https://www.youtube.com/watch?v=5_cB0NfOyqc

Дебет 1 401 20 226

Кредит 1 302 26 730,Контрагент Б

Как видно из примера 2, в случае»переброски» вместо отмены неправильного оборота по кредиту счета 1302 26 730 и исправления, при которых общий арифметический итог по счету 1 302 26 730 не изменяется, возникают дополнительные, не подтвержденные первичными учетными документами, обороты по дебету счета 1 302 26 830 и кредиту счета 1302 26 730. Такая операция найдет отражение в виде необоснованного оборота в Отчете (ф. 0503121).

Исправление ошибок с использованием сокращенных проводок. Нередко, если требуется исправить хозяйственную операцию, состоящую из нескольких последовательных записей, бухгалтер сторнирует не все записи, а только первую и последнюю корреспонденцию счетов.

Пример 4

Исходная неправильная запись:

- ошибочно начислена задолженность по услугам связи в предыдущем году, 100,00 руб.

Дебет 1 40120 221

Кредит 1 302 21 730;

произведено»исправление»(красное сторно), 100,00руб.

Дебет 1 401 30 000

Кредит 1 302 21 730.

Правильное исправление должно выглядеть следующим образом:

- исправлена ошибочно начисленная задолженность (красное сторно), 100,00 руб.

Дебет 1 40120 221

Кредит 1 302 21 730

Использование в бухгалтерских записях текущего года счета 401 30 (402 30) недопустимо. Это приведет к несогласованности данных отчетных форм Баланса (ф. 0503130) и Отчета (ф.0503121).

Дело в том, что в Балансе (ф. 0503130) отражается сальдо счетов учета на начало и конец года, и вычитанием можно определить величину изменения. А в Отчете (ф. 0503121) — оборот дебета и оборот кредита. Здесь величину изменения также можно определить, вычитая кредитовый оборот из дебетового.

Если сделать в течение годаз апись в корреспонденции со счетом 401 30, то это соотношение не будет выполнено. Изменения сальдо счета 401 30 в Балансе (ф. 0503130) отразится, а обороты по счету 401 30 в Отчете (ф. 0503121) нет, поскольку со счетом 401 30используется код 000 КОСГУ, что не предусмотрено в Отчете (ф. 0503121).

Только в случае корректного исправления ошибок в учете будут сформированы достоверные показатели в формах отчетности.