Большинству арендаторов офисных помещений приходится вкладывать в них дополнительные средства: ремонтировать, модернизировать, реконструировать и т д. Подобные работы относятся к улучшениям, которые, в свою очередь, делятся на отделимые и неотделимые. Порядок налогового и бухгалтерского учета напрямую зависит от того, к какому виду будет отнесено улучшение.

Впервую очередь предлагаю определиться, что такое неотделимые улучшения. Гражданский кодекс РФ связывает это понятие с арендованным имуществом, однако однозначной формулировки нет ни в одном законодательном акте.

По сложившейся практике к неотделимым улучшениям относятся изменения объекта, которые улучшают его технические и функциональные возможности и которые неотделимы от самого объекта (т. е. при смене офиса вы не сможете их забрать с собой без причинения вреда объекту).

Самый распространенный вопрос бухгалтеров на данное определение: чем это отличается от текущего ремонта? В законодательстве разъясняется: ремонт направлен на поддержание имущества в рабочем состоянии, при его проведении новые качества у объекта не появляются.

Следовательно, неотделимыми улучшениями могут быть признаны только работы по достройке, дооборудованию, модернизации, реконструкции или техническому перевооружению объекта.

- Позиция судов

- Налоговый и бухгалтерский учет арендатора

- Неотделимые улучшения арендованного имущества. Учет у арендатора

- Неотделимые улучшения объектов по ГК РФ

- Возмещаются ли неотделимые улучшения?

- Как доказать получение согласия?

- Формы возмещения затрат

- Улучшения, осуществленные без согласия арендодателя

- Как выполняется налоговый учет у арендатора?

- Что такое неотделимые улучшения арендованного имущества?

- Что признается неотделимыми улучшениями

- Особенности учета и компенсации неотделимых улучшений

- Учет неотделимых улучшений

- Как в договоре предусмотреть неотделимые улучшения

- Определение стоимости неотделимых улучшений

- Заключение

- Что такое отделимые и неотделимые улучшения арендованного имущества

- Что такое отделимые улучшения арендованного имущества и их особенности

- Неотделимые улучшения арендованного имущества

- Отделимые улучшения арендованного имущества. Особенности выполнения

- Обязанности сторон

- Улучшение имущества долевой собственности

- Улучшения, которые выполняет не собственник

- Улучшения арендованного имущества | Журнал « книга» | № 18 за 2021 г

- Учет отделимых улучшений

- СИТУАЦИЯ 1. Отделимые улучшения принадлежат арендатору

- СИТУАЦИЯ 2. Отделимые улучшения принадлежат арендодателю

- Налоговый учет неотделимых улучшений

- СИТУАЦИЯ 1. Арендодатель дал согласие на улучшения и компенсирует арендатору расходы

Позиция судов

Однако на деле все оказывается не так просто. Бухгалтерская практика полна споров как между арендаторами и арендодателями, так и между хозяйствующими субъектами и налоговыми органами по поводу отнесения улучшений к тому или иному виду. У судебных органов, в свою очередь, собственная позиция.

Поэтому предлагаю разобрать некоторые спорные случаи, в которых виды строительных работ признавались судом в качестве ремонтных. Например, проведение ремонта офисных помещений. В соответствии с п.

5 Приложения № 7 к Правилам и нормам технической эксплуатации жилищного фонда, утвержденным Постановлением Госстроя России от 27.09.2003 № 170, смена и восстановление отдельных элементов (приборов) и дверных заполнений относится к текущему ремонту.

Соответственно, если работы, которые производятся на арендованном объекте, квалифицируются как ремонт, то у арендатора они учитываются как текущие расходы.

Или рассмотрим благоустройство дорожного участка. В Постановлении ФАС Уральского округа от 14.05.

2008 № Ф09-3351/08-С3 по ОАО «Концерн „Калина“ суд пришел к выводу, что выполненные работы (уплотнение грунта, щебеночная подготовка, проливка битумом, отбортовка проездов бордюром, укладка асфальта, асфальтирование площадок на основных проездах) не изменили технологического или служебного назначения дорожного участка и не повысили его технико-экономические показатели. Работы проведены для поддержания дорог на внутренней территории организации в надлежащем состоянии, следовательно, являются ремонтными.

Третий пример. В Постановлении ФАС Северо-Кавказского округа от 18.06.

2009 № А53-14011/2008-С5-14 по ООО «Черкизово-Дон» представители налогового органа установку и настройку офисной АТС и локальной компьютерной сети отнесли к неотделимым улучшениям арендованных обществом основных средств и в соответствии с абз. 4 п. 1 ст.

256 НК РФ посчитали амортизируемым имуществом. Суд не поддержал данную позицию и указал, что налоговый орган не представил доказательств, подтверждающих факт не-отделимости улучшений, выполненных при установке и настройке техники.

Еще ряд ситуаций, в которых судьи принимали сторону налогоплательщиков и делали выводы, что проведенные виды работ относятся именно к ремонтным.

- Кладка кирпичных перегородок, штукатурка и облицовка стен, штукатурка деревянных откосов, облицовка еврорейками, выравнивание пола, устройство цементной стяжки, демонтаж светильников в здании (Постановление ФАС ВВО от 10.07.2007 № А43-25348/2006-31-814).

- Замена старых полов, изношенных канализационных труб и труб водоснабжения, оконных блоков, покраска стен, потолков, дверных блоков (Постановления ФАС УО от 22.05.2007 № Ф09-3656/07-С2, ФАС ЗСО от 25.09.2006 № Ф04-6044/2006 (26466-А81-31)).

- Замена двери вместе с дверной коробкой (проем в стене), установка дополнительной кирпичной перегородки и дополнительной металлической перегородки для одного офисного рабочего места. Согласно Постановлению ФАС МО от 18.01.2007 № КА-А40/13128-06-2, произведенные ремонтные работы не вызвали изменения технологического или служебного назначения здания и его помещений.

Следует иметь в виду, что перепланировка является элементом как реконструкции, так и капитального ремонта, она сама по себе не определяет характера выполненных работ.

Если в результате перепланировки технико-экономические показатели и функциональное назначение помещений не изменились, работы по увеличению объема здания (надстрой-ка, пристройка) не проводились, то перепланировка признается капитальным ремонтом (Постановление ФАС УО от 28.11.2006 № Ф09-10509/06-С7).

- Ремонт локальной и телефонной сетей (Постановление ФАС СЗО от 14.05.2007 № А56-15769/2006).

- Установка вентиляционного оборудования и тепловой завесы (Постановление ФАС ВСО от 29.06.2007 № А74-3968/06-Ф02-3757/07).

- Ремонт электросетей и электрооборудования, монтажа воздуховодов в ремонтных мастерских (Постановление ФАС СЗО от 14.07.2005 № А21-8680/04-С1).

- Замена оборудования комплексной системы безопасности и охранно-пожарной сигнализации (Постановление ФАС МО от 24.01.2007 № КА-А40/13476-06).

- Работы по ремонту внутренних дорог. Судьи ФАС ЦО (Постановление от 20.02.2007 № А68-АП-84/14-05-317/Я-05-1006/10-05) поддержали налогоплательщика по спорному вопросу, поскольку доказательств того, что выполненные работы изменили качественные характеристики объектов или выполнялись по специальному проекту реконструкции, налоговый орган не представил.

- Капитальный ремонт кирпичного ограждения (частичная замена столбов, частичное усиление фундамента ограждения, новая кладка части стен ограждения на общую длину 104,4 м, что составляет 10 % общей длины ограждения (Постановление ФАС СЗО от 29.08.2005 № А56-50335/2004)).

- Ремонт наружного водопровода и замена кабеля. Судьи ФАС СЗО (Постановление от 07.07.2005 № А56-4658/05), в совокупности оценив имеющиеся в деле документы и представленные доказательства, правомерно признали, что затраты на проведение ремонта наружного водопровода и замену кабеля не носят характер капитальных, а являются текущими затратами на поддержание оборудования в рабочем состоянии.

Налоговый и бухгалтерский учет арендатора

Следует иметь в виду, что улучшения арендованного имущества могут производиться как с разрешения арендодателя, так и без его согласия. В первом случае после прекращения договора аренды арендатор имеет право на компенсацию стоимости улучшений арендодателем.

Во втором — на возмещение затрат рассчитывать не приходится. Причем последний вариант чреват еще тем, что в налоговом учете арендатора неотделимые улучшения, осуществленные без согласия арендодателя, не подлежат амортизации (согласно пункту 1 статьи 256 НК РФ).

Еще один нюанс: неотделимые улучшения по окончании договора аренды безвозмездно переходят к арендодателю. А на основании пункта 16 статьи 270 НК РФ стоимость безвозмездно переданного имущества не учитывается в налогообложении, соответственно, арендатор не может учесть стоимость неотделимых улучшений в составе расходов, уменьшающих налогооблагаемую прибыль.

Налог на прибыль. Неотделимые улучшения, произведенные арендатором с согласия арендодателя, признаются амортизируемым имуществом.

Если их стоимость по договору арендатору не возмещается, то он может ее «погасить» посредством начисления амор-тизации в течение действия договора аренды (п. 17 ПБУ 6/01) с учетом периода полезного использования объекта (п. 1 статьи 258 НК РФ).

Кстати, с 1 января 2010 года налогоплательщик вправе определять срок полезного использования неотделимых улучшений самостоятельно.

Напомню, что ранее расходы на неотделимые улучшения амортизировались исходя из срока эксплуатации объекта, что увеличивало срок амортизации и не учитывало реальных вложений арендатора.

Сегодня суммы амортизации распределяются в соответствии со сроком полезного использования не самого объекта, а конкретно неотделимого улучшения. И арендатор вправе установить этот «полезный» срок сам. При этом обозначенный им период может отличаться от принятого арендодателем, но должен вписываться в классификацию основных средств, утвержденную Правительством РФ. Разъяснения данной нормы были представлены в письмах УФНС РФ по Москве от 25.08.2010 № 16-15/089245, Минфина РФ от 01.06.2010 № 03-03-06/1/358.

Налог на имущество. Стоит отметить, что капитальные вложения в виде неотделимых улучшений, учтенных в составе основных средств арендатора, облагаются налогом на имущество до окончания срока действия договора аренды. Эта позиция подтверждена в письмах Минфин РФ от 03.11.2010 № 03-05-05-01/48, от 01.11.2010 № 03-05- 05-01/46.

НДС. При безвозмездной передаче неотделимых улучшений арендатор обязан начислить НДС и уплатить его в бюджет (п. 1 статьи 146 НК РФ, где оказание услуг на безвозмездной основе признается реализацией товаров и услуг).

Я рекомендую арендаторам заранее продумывать каждую формулировку договора аренды и отражать в нем все возможные варианты развития событий.

Например, чтобы сумма начисленной амортизации по неотделимым улучшениям могла приниматься в расходы при исчислении налога на прибыль, в договоре должно быть дано разрешение арендодателя на проведение неотделимых улучшений.

https://www.youtube.com/watch?v=oEfhOAtrXGc

Также в договоре можно прописать, что арендодатель не должен возмещать произведенные улучшения арендатору. В противном случае начисленная амортизация не будет признана при исчислении налога на прибыль.

Неотделимые улучшения арендованного имущества. Учет у арендатора

Для ведения деятельности компании требуется помещение. Приобретать его нерентабельно, а потому обычно оно арендуется. В аренду берется не только недвижимость, но и другие объекты. К примеру, оборудование. Объекты имеют свойство изнашиваться, кроме того многие помещения дорабатываются под нужды организации.

Работы по изменению арендованного имущества называются улучшениями. Они подразделяются на отделимые и неотделимые. Первые можно демонтировать и изъять без ущерба для основного объекта.

К ним относится приобретенная мебель, установленные осветительные приборы, аудио-система, покрытия, которые можно демонтировать и установить в другом месте. Неотделимые улучшения демонтировать нельзя.

Учет их ведется в особом порядке.

Неотделимые улучшения объектов по ГК РФ

Неотделимые улучшения – это изменения имущества с целью его облагораживания и увеличения комфорта, которые нельзя изъять без ущерба. Регламентируются они статьей 623 ГК РФ. В ней прописан порядок возмещения затрат, возникших в связи с произведенными улучшениями. Рассмотрим примеры неотделимых изменений:

- Пристройки к зданию.

- Высаженные деревья, кустарники.

- Установка забора.

- Покраска авто, устранение царапин и сколов.

- Ремонтные работы: поклейка обоев, покраска потолка, установка напольного покрытия.

- Обновление дверных и оконных проемов, вентиляционных конструкций, потолочного покрытия, отопительной системы.

- Прокладка электропроводки.

Предполагается, что неотделимые изменения перейдут во владение арендодателя после завершения срока договора аренды. В связи с этим возникает множество вопросов по поводу того, кто будет оплачивать проведенные работы.

Возмещаются ли неотделимые улучшения?

Порядок возмещения расходов оговорен в статье 623 ГК РФ. В ней указано, что затраты компенсируются, если арендодатель дал согласие на осуществление улучшений. Если же изменения производились без согласия, порядок возмещения трат отдается на усмотрение арендодателя.

Как доказать получение согласия?

Для того чтобы обязать арендодателя возмещать расходы, нужно доказать получение согласия от него на проведение изменений. Только в этом случае будут действовать положения статьи 623 ГК РФ.

Часто арендодатель дает только устное согласие, но доказать его факт будет сложно. Желательно заключить дополнительное соглашение.

Что делать, если никаких письменных соглашений получено не было? Доказать факт согласия арендодателя можно следующими способами:

- Свидетельские показания.

- Фото и видео.

ВАЖНО! Самое лучшее доказательство – соглашение между арендодателем и арендатором. Если этот документ есть, можно не сомневаться в том, что затраты будут возмещены через суд.

ВНИМАНИЕ! Арендатор должен будет доказать не только получение согласия, но и фактический размер затрат на улучшения. В этом помогут чеки, квитанции, договоры на оказание услуг.

Формы возмещения затрат

Порядок компенсации затрат на НУ обычно определяется совместно с арендодателем. Самыми распространенными являются следующие формы возмещения:

- Оплата работ в момент их проведения. К примеру, выполняется ремонт. Все материалы закупаются арендодателем. Он же оплачивает услуги рабочих.

- Включение трат в арендную плату. Размер арендной платы может быть уменьшен с целью возмещения. К примеру, руководитель снимает помещение с помесячной платой в размере 50 000 рублей. Был проведен ремонт стоимостью 30 000 рублей. Заключается дополнительное соглашение, по которому в течение 3 месяцев размер арендной платы будет равен 40 000 рублей. Через рассмотренный срок все траты арендатора таким образом будут компенсированы.

- Оплата работ после завершения срока аренды. Возмещение выполняется только после того, как объект переходит обратно во владение арендодателя. По факту передачи средств составляется расписка.

ВАЖНО! Компенсация неотделимых улучшений может быть оговорена в самом договоре аренды. В документе указываются сроки погашения и дополнительные условия. Желательно прописать в договоре и форму возмещения.

Улучшения, осуществленные без согласия арендодателя

Если изменения были проведены без согласия арендодателя, траты компенсироваться не будут. Закон в данном случае полностью на стороне собственника объекта. Что делать арендатору? Желательно попробовать решить вопрос мирно, ведь не платить – право собственника, а не его обязанность.

Как выполняется налоговый учет у арендатора?

Ведение учета зависит от того, давал ли собственник разрешение на проведение работ:

- Согласие было получено. Если стоимость изменений не возмещается, улучшения амортизируются на протяжении срока аренды согласно пункту 1 статьи 258 НК РФ. Часть, которая не была амортизирована, не учитывается при начислении налога согласно пункту 16 статьи 270 НК РФ. Если стоимость изменений возмещается, сумма, переданная арендодателем, включается в доход арендатора согласно пункту 1 статьи 249 НК РФ. Траты на улучшения фиксируются в составе материальных расходов согласно подпунктам 1 и 6 пункта 1 статьи 254 НК РФ.

- Согласие не было получено. Изменения не подлежат амортизации. Стоимость работ не учитывается для обложения налогом. Все данные правила оговорены в пункте 1 статьи 256 НК РФ. Если улучшения перейдут в собственность арендодателя на безвозмездной основе, их стоимость не отражается в составе расходов согласно пункту 16 статьи 270 НК РФ.

Рассмотрим некоторые особенности налогового учета:

- Начисление амортизации происходит с 1 числа месяца по дату завершения договора аренды согласно пунктам 3 и 5 статьи 259.1 НК РФ. К примеру, улучшения были проведены 15 января. Амортизация будет начисляться не с этой даты, а с 1 февраля.

- Дата введения улучшений должна быть подтверждена актами приема-сдачи работ и прочими документами. Данное правило оговорено в Письме Минфина от 21 августа 2009 года.

- При начислении используется Классификация ОС. Если объект не присутствует в Классификации, нужно использовать положение пункта 6 статьи 258 НК РФ. В данном положении указано, что СПИ определяется на основании технических характеристик имущества и указаний производителя.

- После прекращения действия договора арендатор может продолжить использование имущества, если арендодатель не возражает. Начисление амортизации продолжается, если договор аренды был пролонгирован. Если действие договора закончилось, был составлен передаточный акт для возобновления аренды, начисление не производится. Начисление прекращается 1 числа. К примеру, действие договора аренды закончилось 15 февраля. Начисление амортизации прекращается 1 марта.

- Амортизационная премия в размере 10% и 30% не предоставляется арендатору в связи с тем, что НУ не остаются на его балансе. Принадлежат они арендодателю. Правила разъяснены в письме Минфина от 12 октября 2011 года.

Нормы, касающиеся неотделимых улучшений, содержатся в ГК РФ и НК РФ, а также письмах Минфина. Последние разъясняют вопросы, которые вызывают наибольшие сложности при начислении и отражении трат на изменения.

Что такое неотделимые улучшения арендованного имущества?

Неотделимые улучшения арендованного имущества – это блага, способствующие усовершенствованию, модернизации, увеличению срока эксплуатации или увеличению стоимости предмета аренды и, при этом, их невозможно отделить без нанесения ущерба имуществу или изменения его первоначального вида и свойств.

Что признается неотделимыми улучшениями

Ныне действующее законодательство выделяет две кардинально разные категории улучшений имущества, опосредуемого в рамках аренды. В числе таковых:

- Отделимые улучшения – улучшения, которые возможно отделить от предмета аренды без нанесения ущерба и изменения первоначального существа объекта. Они признаются собственность арендатора, который вправе забрать их, в случае если арендодатель не предложит компенсацию за оставление таковых на прежнем месте.

- Неотделимые улучшения – те, которые не представляется возможным отделить без нанесения ущерба имуществу арендодателя или самому объекту, выступающему улучшением.

Особенности неотделимого улучшения:

- Могут производиться только с согласия собственника;

- Производятся за счет средств арендатора;

- Увеличивают ценность предмета аренды;

- Усовершенствуют функциональность, технические характеристики имущества, потребительские свойства или срок эксплуатации;

Важно понимать, что в соответствии со ст. 616 ГК РФ за арендатором имущества закрепляется обязанность по осуществлению текущего ремонта помещения, который не подразумевает производства улучшений, способствующих повышению цены имущества. Это правило полагает, что во время текущего ремонта не может быть произведено капитальных улучшений.

https://www.youtube.com/watch?v=bHplfYMNu4M

Наниматель имущества, совершивший улучшения против воли собственника может получить требование о их устранении и восстановлении первоначального вида объекта.

К числу неотделимых улучшений можно отнести:

- Реконструкция, перепланировка;

- Достройка, пристрой (завершение ранее начатого строительства или возведение дополнительного строения);

- Модернизация (замена старых электропроводов или трубопровода на новый);

- Техническое оснащение (установка системы сигнализации и прочее);

- Садовое обустройство (посадка плодоносных деревьев);

- Покраска (например, в отношении автомобиля);

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!

или по телефону:

- Москва и область: +7-499-350-97-04

- Санкт-Петербург и область: +7-812-309-87-91

- Федеральный: +7-800-511-69-34

Особенности учета и компенсации неотделимых улучшений

Согласно положениям Гражданского кодекса, издержки на осуществление неотделимых улучшений могут быть компенсированы в том случае, если были согласованы ссобственником имущества. Если же такового согласия не было и арендодатель не настроен на добровольную компенсацию, то арендатор не вправе требовать возмещения.

Компенсация стоимости неотделимых улучшений арендованного имущества, чаще всего, происходит в следующем виде:

- Путем соразмерного уменьшения арендного платежа;

- Путем денежной компенсации произведенных работ.

При этом стороны должны заранее согласовать следующие нюансы компенсации:

- Будут ли компенсированы затраты на строительно-ремонтные работы или компенсация предусмотрена только в рамках затрат на материалы;

- Срок, в течение которого будет произведена компенсация (за время действия договора, после фактического осуществления улучшений, по истечении периода действия договора).

Учет неотделимых улучшений

Неотделимые улучшения входят в круг амортизируемого имущества. Учет неотделимых улучшений арендованного имущества допускается как со стороны арендатора, так и арендодателя.

Собственник, согласившийся на улучшения должен помнить следующее (при налогообложении):

- Согласно НК РФ, учету подлежит амортизируемое имущество, у которого срок полезного использования превышает 1 год, его стоимость не менее 20000 и оно оплачено собственником помещения;

- После произведения улучшений возрастает стоимость объекта;

- После компенсации расходов арендодатель вправе начислить амортизацию путем увеличения ее размера;

- Обязательно учитывается фактор, свидетельствующий о продлении срока эксплуатации в результате капитальных вложений.

Арендатор вправе учитывать неотделимые улучшения при отражении расходов. При этом важны следующие моменты:

- Имеется согласие со стороны собственника на осуществление капитальных изменений;

- Траты отражаются при расчете налога на прибыль (если была компенсация);

- Амортизация может быть начислена за учтенный объект (если компенсация еще не была произведена);

- Амортизация может начисляться с первого дня месяца, следующего за месяцем, когда неотделимые улучшения были введены в эксплуатацию (необходимо наличие документа, подтверждающего завершение работ – акт приема-передачи);

- Амортизация позволяет списать произведенные при капитальном вложении траты только за период, в течение которого действуют арендные отношения и в рамках месячной суммы амортизации;

- Если за период договорных отношений по аренде амортизация не покрыла ранее произведенные расходы, то они остаются неучтенными (переходят в статус убытков) и не принимаются во внимание при налогообложении.

- Пролонгация договора позволяет сохранить возможность начисления амортизации.

Важно учитывать то, что суммы амортизации рассчитываются по сроку полезного использования и по правилам классификации основных средств (ранее применялось правило о расчете на основании амортизационных групп).

Если арендатор, осуществивший неотделимые улучшения, принял их на свой баланс объектов основных средств, то он обязан уплачивать с него налог на имущество. Однако, если собственник имущества внес соответствующую компенсацию до введения в эксплуатацию капитальных вложений, то они не могут быть учтены в объеме основных средств арендатора и не подлежат обложению налогом.

https://www.youtube.com/watch?v=pTZYvqxm5Ro

Учет капитальных улучшений в бухгалтерском отчете может быть отражен, если выполнены следующие условия:

- Улучшения объекта используются при производстве продукции, управленческой деятельности, либо для других нужд, подразумевающих получение оплаты;

- Объект будет использоваться в течение длительного времени (не менее 1 года);

- Последующая перепродажа объекта не входит в объем целей организации;

- В перспективе, объект сможет приносить компании доход.

Доскональное изучение вопроса не всегда гарантирует положительный исход дела. У нас на сайте вы можете бесплатно получить максимально подробную консультацию по вашему вопросу от наших юристов через онлайн форму или по телефонам в Москве (+7-499-350-97-04) и Санкт-Петербурге (+7-812-309-87-91).

Как в договоре предусмотреть неотделимые улучшения

Осуществление неотделимых улучшений выступает юридическим фактом, который требует надлежащего оформления. Стороны могут предусмотреть такую модернизацию в виде отдельного соглашения, либо в качестве приложения к основному соглашению, описывающему предмет аренды.

Договор на возмещение стоимости улучшений, признанных неотделимыми, должен содержать:

- Перечень объектов, выступающих в качестве улучшений;

- Их предварительную стоимость (стоимость материалов и строительно-ремонтных услуг);

- Время осуществления работ по осуществлению капитальных улучшений (важный аспект при бухгалтерском учете);

- Порядок оплаты капитальных вложений (кем будут оплачиваться, в какие сроки);

- Конкретное указание на согласованность действий, как со стороны арендодателя, так и арендатора;

- Ответственность за неисполнение обязательств или просрочку исполнения.

Практика арендных правоотношений показывает, что стороны вправе предусмотреть универсальное условие, касающееся производства капитальных вложений, которое указывает на то, что арендодатель изначально согласен на любые виды капитальных преобразований и арендатору нет необходимости каждый раз согласовывать этот момент. Однако, в случае возникновения спора, такая правовая конструкция может оказаться не надежной.

В случае, если таковая модернизация была произведена с согласия правообладателя арендованного имущества, но не оформлена документально, после чего он выдает отказ на возмещение, арендатору стоит прибегнуть к судебному оспариванию. В качестве доказательственной базы могут выступать:

- Показания свидетелей, присутствующих при разговоре;

- -, видео записи;

- Подписи на чеках о покупке материалов или фактическая компенсация расходов.

Определение стоимости неотделимых улучшений

Улучшения, за которые арендатор требует компенсации, должны отвечать следующим требованиям:

- Производиться с согласия арендодателя и (или) балансодержателя;

- Их отделение повлечет нанесение вреда конструкции предмета аренды;

- Они носят характер капитальных вложений.

Прежде чем производить компенсацию расходов, собственник, обычно, проводит анализ объема выполненных работ, на основании которых делает вывод о затратах по улучшению.

В объем стоимости капитальных вложений может входить:

- Расходы на сооружение улучшения;

- Их производство, изготовление;

- Доведение до качественного состояния, в котором они будут признаны пригодными для эксплуатации.

Стоимость капитальных вложений определяется посредством затратного подхода, который применяется в виде расчета величины затрат на создание улучшений.

Особенности выявления стоимости:

- На конечный результат расчетов не влияют особенности инвестиций (перерасход или экономия материала и прочее);

- Определяется по стоимости сметно-строительных работ, которые были произведены на дату оценки по соответствующим ведомостям объема работ;

- Стоимость работ по производству капитальных улучшений носит договорной характер и напрямую зависит от сроков и объемов их осуществления.

Заключение

Любые действия, связанные с осуществлением неотделимых улучшений должны быть согласованы с правообладателем предмета аренды, так как его воля напрямую сказывается на возможности получения компенсации за произведенные затраты. Собственником указанных улучшений всегда остается арендодатель. Компенсация за капитальные вложения может производиться путем соразмерного уменьшения платежа по аренде или путем денежной выплаты от собственника.

Что такое отделимые и неотделимые улучшения арендованного имущества

Съем жилых и нежилых помещений уже давно стал нормой в современном мире. Такого рода сделки сопровождаются составлением соглашений. Договор аренды является одним из популярнейших соглашений между гражданами в нашей стране. Конечно не всегда найденное помещение может полностью соответствовать всем требованиям и желаниям арендатора.

Арендатор может выполнить «перестройку» имущества под свои потребности, тем самым проведя улучшение его характеристик. Как результат цена этого имущества повышается. Поэтому лучше понять, что представляют собой отделимые и неотделимые улучшения арендованного имущества.

Стоит также отметить, что такого рода улучшения обладают определенной спецификой в их учете по налоговым нормам.

Что такое отделимые улучшения арендованного имущества и их особенности

Если речь идет об отделимых, то их можно отсоединить без совершения повреждения существующего имущества. Есть такое правило, в котором говорится, что при отделении этих улучшений, цена на имущество остается такой же. К отделимым относят следующие:

- оборудование для касс и сейфы;

- не постоянный металлический навес;

- системы электроснабжения компьютерной и бытовой техники;

- пристройки без фундамента и двери, также важно чтобы они не затрагивали несущие конструкции;

- электронно-световые стенды;

- счетчики потребления электроэнергии;

- витрины;

- межкомнатные двери;

- наружные вывески и прочее;

- перегородки внутри комнат;

- изменение пространства.

Неотделимые улучшения арендованного имущества

Неотделимыми называют улучшения, не дающие возможность их отсоединить так, чтобы не доставить повреждения имуществу. К ним относят те, что остаются после проведения перепланировки и прочих подобных работ.

https://www.youtube.com/watch?v=ohzMOR6jdOc

Проведенные работы, после которых появляются неотделимые улучшения:

- проведенные ремонтных работ с канализационной системой или системой отопления;

- усовершенствование напольного покрытия;

- переустановка дверей;

- результат перекраски окон и стен в помещении;

- реконструкция фасада;

- приведение в порядок электроснабжения;

- благоустройство окружающей территории.

Если арендатор собирается выполнить неотделимые улучшения, то он может сообщить сам или это может определиться во время проведения технического осмотра помещения. Если возникает какой-либо спор после проведения улучшения, то он решается в судебном порядке, и судья обязательно должен определить стоимость имущества, после выполненных работ.

Чтобы это сделать, арендатору будет необходимо предоставить соответствующую документацию. Сторона, которая эксплуатировала имущество, должна будет обзавестись доказательствами:

- необходимо доказать, что улучшения, которые появились, являются неотделимыми;

- нужно будет привести доказательства,что цена существующего имущества стала больше;

- необходимо будет указать цену.

Не всегда судебный процесс может адекватно оценить ситуацию, решить какие работы необходимо отнести к какому типу улучшений. Здесь сможет помочь профессионал, который даст заключение. Стоит также помнить, что определенные работы могут быть включены в стоимость имущества. Тогда их нельзя назвать неотделимыми. Это в принципе достаточно спорный вопрос.

Отделимые улучшения арендованного имущества. Особенности выполнения

Когда действующий собственник решил выполнить отделимые улучшения, то они уже по праву считаются его собственностью. Но нужно сказать сразу, что соглашение об аренде может описать все по-другому. Если такое согласие есть, то после окончания срока договора, он может затребовать возмещение этих финансовых потерь.

Помните, что соглашение об аренде может по-разному определять правовой исход этих ситуаций.

Для того, чтобы обе стороны смогли себя обезопасить, нужно оформить согласие для совершения улучшений имущества в письменном виде. Его выполнение можно начать только после согласия арендодателя.

Тогда это будет правильным для обоих сторон.

Не дожидаясь подтверждения о согласии от владельца на выполнение ремонта можно, если сложилась срочная ситуация. Также это можно выполнить, если владелец не выполнил свои обещания по его осуществлению.

Что такое неотделимые и отделимые улучшения арендованного имущества мы разобрались, теперь можно определиться с обязанностями со стороны арендатора и арендодателя.

Отделимые и неотделимые улучшения

Обязанности сторон

Определить необходимость для проведения капитального ремонта можно только на основании заключения о санитарном и техническом состоянии помещения. В ином случае, если появились неотделимые улучшения, но на то согласия владельца не было, то от него возврат их цены никто не может затребовать.

То есть закон дает право на изменение имущества в независимости от того есть согласие арендодателя или нет. Но вопрос о возмещении стоимости здесь отпадает сам собой. Если владелец посчитает нужным, то он оплатит выполненные работы. Только стоит отметить, немного другая ситуация складывается с договором аренды предприятия.

Арендатор может потребовать возместить ему стоимость выполненных работ, не зависимо от того, было или не было соглашение от владельца. Стоит отметить, что это общепринятое правило, каждый договор может иметь свои исключения. Но арендодатель также имеет возможность уйти от возмещения работ по приобретению имущества.

Для этого ему придется доказать:

- то, что цена имущества действительно увеличилась, но это не соразмерно улучшению эксплуатационных характеристик помещения;

- то, что действующий собственник не добросовестный и выполнил все без его соглашения.

Помните о том, что улучшения любого типа признаются собственностью владельца, если они выполнены из счета отчислений этого имущества.

https://www.youtube.com/watch?v=qk3hzDH3dV0

Усовершенствование имущества, которого находится в аренде, подразумевает не только лишь выполнение работ. Это может быть также как разновидностью формы арендной платы, помимо того, что есть фиксированная сумма, иногда используют такие возможности. В соглашении об аренде, которое составляется, может быть указана возможность соединения нескольких форм арендной платы.

Цена произведенных работ по усовершенствованию помещения, которые сделал арендатор с использованием арендодателя, входит в счет суммы арендной платы. Все произведенные работы необходимо будет в обязательном порядке произвести документально. В заключенном соглашении должен быть в наличии пункт том, что может быть обязательное улучшение имущества.

Если договор определяет собой возможность только оплаты аренды помещения ежемесячно, то другие формы оплаты невозможны, но если есть задолженность оплаты, то улучшения можно зачесть в ее счет. В таком случае даже решение в судебном порядке этого вопроса приведет к правоте арендатора.

Улучшение имущества долевой собственности

Говоря о процессе улучшении имущества в арендованных помещениях, то это может также касаться улучшений при использовании долевого владения.

Долевая собственность подразумевает под собой, владение нескольких человек одним имуществом одновременно. Каждое лицо при этом имеет свою долю.

Порядок использования доли может быть определенном либо в законном порядке, либо путем соглашения владельцев.

Один из участников собственности может затребовать равнозначное увеличение своей части в долевом имуществе в размере выполненных неотделимых его улучшениях. Такое требование может быть законно в случае соблюдения определенных условий:

- Если они признаны неотделимыми.

- Если выполнены за собственные средства.

- Если соблюден законный порядок эксплуатации долевого имущества.

К неотделимым улучшениям можно отнести изменения, которые влияют на соотношения долей. Первым пунктом, который сюда можно отнести, является увеличение площади помещения.

Для того, чтобы изменить размер долей участников, после проведения неотделимых улучшений, нужно всего лишь установить, что эти улучшения произведены согласно порядка, который прописан в законе по поводу использования общего имущества.

Стоит отметить, что для этого потребуется согласие всех владельцев имущества.

В случае, если стороны не смогут прийти к общему согласию, то учитываются реальные затраты каждой стороны на выполнение неотделимых улучшений, при этом обязательно учитывается размер доли имущества каждого лица и составляются пропорции в денежном эквиваленте.

Говоря о отделимых улучшениях, то они являются собственностью того, кто их выполнил. Но в договоре о порядке использования общей долевой собственности есть возможность указать другой порядок, это будет законно.

Улучшения, которые выполняет не собственник

Говоря об улучшении имущества как отделимого, так и неотделимого, то это достаточно сложный вопрос, который имеет сложную законодательную базу. Нередко ситуации с выполнением улучшений приводят к тому, что споры решаются в судебном порядке.

Помимо этого, не всегда даже судья сможет однозначно определиться с вопросом какие же улучшения по истине являются отделимыми, а какие неотделимыми. Кроме того, даже не любые произведенные работы могут считаться улучшением со стороны закона.

Необходимо все возможные форс-мажоры описывать при заключении соглашения.

В заключении можно сказать:

- Произведение работ по усовершенствованию помещения приравнивают к его собственности, если другие пункты не указаны в договоре.

- Действующий собственник,выполнивший усовершенствования с использованием собственных средств, при согласии на это арендодателя, которые не принесут вред существующему имуществу, то арендатор в праве после окончания срока действия соглашения потребовать возмещение затраченных средств. Но это в случае, если другие ситуации не прописаны в соглашении между сторонами.

- Возвращение финансовых средств за неотделимые улучшения, которые арендатор выполнил, не дожидаясь согласия владельца, то вам не может быть гарантировано вам, только если законодательство не предусматривает иные ситуации и случаи.

Помните, что любого рода усовершенствования в арендованном помещении могут принести не мало хлопот и судебных разбирательств, и не всегда в вашу пользу они заканчиваются.

Поэтому для того, чтобы обезопасить себя с юридической и моральной стороны, и для того, чтобы не потерпеть значительных финансовых потерь, нужно внимательно изучать договор аренды при подписании. В том случае, если вас не устраивают какие-то пункты, необходимо их сразу скорректировать.

Рекомендуем вам лучше вникнуть в законодательную базу и повысить свою юридическую грамотность. В таком случае вы точно сможете избежать проблем и неприятных ситуаций.

Помните, что любого рода усовершенствования в арендованном помещении могут принести не мало хлопот и судебных разбирательств.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Улучшения арендованного имущества | Журнал « книга» | № 18 за 2021 г

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 2 сентября 2021 г.

журнала № 18 за 2021 г.

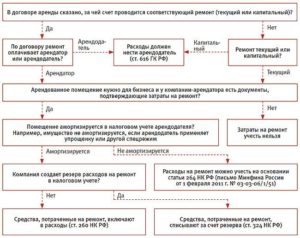

Улучшениями арендованного имущества считаются любые его преобразования, которые нельзя отнести к текущему или капитальному ремонтуПостановление 17 ААС от 23.12.2015 № 17АП-16095/2015-АК.

При внесении отделимых или неотделимых улучшений в арендованное имущество и у арендатора, и у арендодателя могут возникнуть негативные налоговые последствия. Все зависит от договоренностей сторон.

К примеру, если не согласовать неотделимые улучшения с арендодателем, то их стоимость арендатору нельзя учесть в «прибыльных» целях. Кроме того, при передаче улучшений арендатор должен будет начислить НДС, который арендодатель не может принять к вычету.

Зная о различных договорных вариантах, вы сможете выбрать для себя наиболее приемлемый с точки зрения налогообложения.

Учет отделимых улучшений

Это улучшения, которые можно отделить от арендованного имущества без причинения ему вреда и оставить себе (использовать на другом объекте или продать). К примеру, таковыми считаются съемные кондиционеры, разборные межкомнатные перегородки, наружная вывеска, автосигнализация. Учет таких улучшений зависит от того, кому они принадлежат.

СИТУАЦИЯ 1. Отделимые улучшения принадлежат арендатору

Таково общее правилоп. 1 ст. 623 ГК РФ. И на установку таких улучшений по умолчанию не нужно получать согласие у арендодателяп. 3 ст. 623 ГК РФ.

https://www.youtube.com/watch?v=fPsTBK5Ndbs

Поскольку отделимое улучшение — это самостоятельный объект, то с его учетом сложностей возникнуть не должно. В зависимости от срока полезного использования (СПИ) и стоимости этого объекта, в бухгалтерском и налоговом учете арендатора он признаетсяп. 1 ст. 256, п. 1 ст. 257, подп. 3 п. 1 ст. 254 НК РФ; пп. 4, 5 ПБУ 6/01:

- основным средством, если его СПИ превышает 12 месяцев, стоимость в бухучете — более 40 000 руб., а в налоговом учете — более 100 000 руб. Тогда затраты списываются через амортизацию. В налоговом учете к этому объекту можно применить амортизационную премиюп. 9 ст. 258 НК РФ;

- МПЗ, если условия признания объектов в качестве ОС не выполняются. Тогда затраты списываются в расходы единовременно при вводе объекта в эксплуатацию.

Входной НДС по отделимому улучшению принимается арендатором к вычету в общем порядкеп. 2 ст. 171, п. 1 ст. 172 НК РФ.

По понятным причинам в учете арендодателя такие отделимые улучшения никак не отражаются.

СИТУАЦИЯ 2. Отделимые улучшения принадлежат арендодателю

Стороны в договоре аренды могут установить, что отделимые улучшения переходят в собственность арендодателяп. 1 ст. 623 ГК РФ.

Тогда в договоре следует определить, в какой момент передаются улучшения (по окончании срока аренды или сразу же после завершения работ по их производству), а также порядок возмещения (оплаты) арендодателем их стоимости (деньгами, в счет арендной платы или не возмещаются вовсе).

Если арендодатель возмещает арендатору стоимость отделимых улучшений, то эта операция отражается в учете у обеих сторон как обычные приобретение и реализация имущества.

Если стоимость отделимых улучшений арендодателем не возмещается, то это означает, что арендодатель получает имущество на безвозмездной основе. В таком случае:

Налоговый учет неотделимых улучшений

Это улучшения, которые невозможно отделить от арендованного имущества без нанесения ему вреда (например, установка систем вентиляции, водоснабжения, прокладка скрытой проводки, прочая реконструкция/модернизация имущества), то есть фактически они являются неотъемлемой частью этого имуществап. 2 ст. 623 ГК РФ. А раз так, то эти улучшения в любом случае являются собственностью арендодателя и должны быть ему переданы. И порядок такой передачи лучше зафиксировать в договоре аренды.

В целях налогового учета датой передачи неотделимых улучшений считается наиболее ранняя из дат:

- день подписания с арендодателем акта приема-передачи неотделимых улучшений;

- день возврата арендодателю арендованного имущества.

Но прежде чем создавать неотделимые улучшения, арендатору нужно получить от собственника согласие на проведение таких работ.

Ведь если арендодатель не заинтересован в улучшениях и потребует привести имущество в первоначальное состояние, то арендатору придется нести дополнительные расходы на демонтаж улучшений и устранение последствий такого демонтажа. От наличия согласия будет зависеть налоговый учет неотделимых улучшений.

Если условие о возмещении затрат на улучшения не предусмотреть в договоре, то арендатор будет иметь право на возмещение своих затрат на создание только согласованных с арендодателем неотделимых улучшений. И обратиться к арендодателю за возмещением он сможет лишь после прекращения договора арендып. 2 ст. 623 ГК РФ.

Кроме того, для целей учета важно определить, за чей счет (арендатора или арендодателя) будут производиться эти улучшения. Это стоит отразить сразу же в договоре аренды либо в отдельном соглашении при получении согласия на проведение конкретных работ.

Кстати, существует срок давности для предъявления арендатором требований о возмещении стоимости улучшений. По общему правилу он составляет 3 годаст. 196 ГК РФ. Вот только с какого момента нужно исчислять этот срок? У судов по этому вопросу сформировалось две позиции. Так, срок исковой давности исчисляется с момента:

СИТУАЦИЯ 1. Арендодатель дал согласие на улучшения и компенсирует арендатору расходы

Налог на прибыль у арендатора. На дату передачи арендодателю улучшений арендатор:

Даже если в договоре будет определено, что неотделимые улучшения передаются арендодателю при возврате имущества из аренды и в течение срока аренды они являются собственностью арендатора, амортизировать их до момента передачи арендатор все равно не сможетп. 1 ст. 258 НК РФ.

https://www.youtube.com/watch?v=em8-JhnKmN0

Требование арендодателя вернуть все как было — вершина айсберга. А кроме того, у ИФНС будут претензии, если арендатор еще и учтет в расходах несогласованные улучшения

Налог на прибыль у арендодателя. Арендодатель, в свою очередь, отражает неотделимые улучшения как приобретение имущества.

Как правило, они являются амортизируемым имуществом и их стоимость списывается через амортизациюп. 1 ст. 256, п. 1 ст. 258 НК РФ.

Несмотря на то что неотделимые улучшения являются частью сданного в аренду имущества, у них и у самого объекта могут быть разные сроки полезного использования. Поэтому:

- улучшение поименовано в Классификации ОСутв. Постановлением Правительства от 01.01.2002 № 1 (например, лифт, установленный в здании), то его можно учесть как отдельный объект ОС, установить по нему свой СПИ и амортизировать в обычном порядке;

- произведенное улучшение нельзя признать отдельным ОС и установить свой СПИ (к примеру, устройство бетонной стяжки для повышения шумоизоляции здания), то его стоимость увеличивает первоначальную стоимость имущества, переданного в арендуп. 2 ст. 257 НК РФ. То есть затраты на улучшения будут списываться посредством амортизации всего объекта исходя из его новой первоначальной стоимости с 1-го числа месяца, следующего за месяцем ввода улучшений в эксплуатацию.

Причем арендодатель к полученным неотделимым улучшениям может применить амортизационную премиюп. 9 ст. 258 НК РФ.

НДС у арендатора.