Любая компания имеет собственный капитал, которым она может распоряжаться по всему усмотрению, растрачивая на те или иные нужды, но при этом не все руководители задумываются над тем, что нужно также вести учет этого капитала для государственных организаций.

В частности, далеко не все организации уделяют должное внимание формированию резервного и добавочного капитала, несмотря на то, что они являются одной из наиболее важных составляющих экономики любой современной организации.

Точно так же считают и налоговые органы, которые требуют вести в обязательном порядке учет резервного и добавочного капитала организации вне зависимости от сферы ее деятельности.

- Определение и формирование

- Бухгалтерский учет и аудит

- Перераспределение уставного, резервного и добавочного капитала

- Нормативные показатели

- Примеры

- Учет резервного капитала

- Как и для каких целей создается резервный капитал

- Учет резервного капитала: проводки

- Резервный капитал: актив или пассив в балансе

- Что такое резервный капитал? Учет резервного капитала :

- Общие сведения

- Юридический аспект

- Порядок образования

- Важный момент

- Отчетность: общие правила

- Резервный капитал: проводки

- Особенности направления средств

- Погашение облигаций

- Выкуп ценных бумаг

- Порядок для ООО

- К кризису готов: роль резервного капитала в бизнесе — деньги и финансы простым языком

- Общие понятия

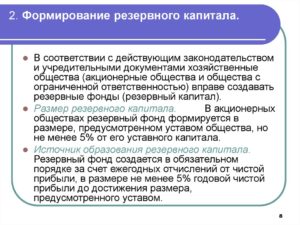

- Формирование резервного капитала

- Особенности формирования

- Правила отчетности

- Резервный капитал в отчетности

- Обозначения такие:

- Распределение капитала

- Выкуп акций

- При этом проводка приобретает следующий вид:

- Резервный капитал и ООО

- Компаниям запрещено распределять прибыль между своими акционерами в тех случаях, когда:

- Нюансы формирования, использования и учета резервного капитала

- Его функции

- Для каких целей создается?

- Размеры

- Акционерные общества

- Общества с ограниченной ответственностью

- Компании с иностранным участием

- Особенности бухгалтерского учета

- Бухгалтерские проводки

- Формирование

- Использование

- Уменьшение

- Резервный капитал. Учёт, проводки, цели и использование

- Что такое резервный капитал

- Законы РФ о резервном капитале

- Резервный капитал для АО

- Резервный капитал для ООО

- Как отражается резервный капитал в бухучете

Определение и формирование

Уставной, резервный, добавочный капитал и целевое финансирование на сегодняшний день являются неотъемлемыми элементами деятельности современных организаций.

Добавочный капитал относится к собственным средствам компании, отражая собой степень прироста ценности имущества в процессе проведения переоценки, эмиссии ценных бумаг, а также каких-либо видов имущества, полученного на безвозмездной основе.

Образование этого капитала осуществляется за счет:

- использования индексов корректировки цены основных средств;

- получения новых акций или же расширения их ценности при росте уставного номинала АО;

- движения имущества, полученного компанией от других на безвозмездной основе;

- в других случаях.

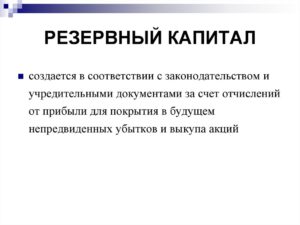

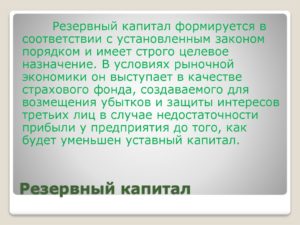

Формирование определенных резервов должно в обязательном порядке предусматриваться уставом и соответствующими законодательными актами с той целью, чтобы у компании и ее кредиторов появились дополнительные меры того, как можно защититься от последствий каких-либо непредвиденных расходов или убытков.

Традиционно резервный капитал предусматривается для самых рискованных видов деятельности, включая, к примеру, акционерные общества или организации, работающие в сфере внешней экономики.

Таким образом, компании с иностранными инвестициями должны будут отчислять в резервный фонд от своей прибыли определенную сумму вплоть до того момента, пока этот фонд не будет достигать 25% от уставного капитала организации.

Формирование же резервного фонда осуществляется посредством ежегодных отчислений до того, как он достигнет суммы, утвержденной в уставе общества. Данный фонд предназначается для аккумулирования средств, которые в дальнейшем должны будут покрыть его убытки, а также погасить облигации общества или выкупить акции в случае отсутствия данных средств.

Виды капиталов

Бухгалтерский учет и аудит

Учет добавочного капитала должен осуществляться по кредиту счета №83, и делается это следующим образом:

- в корреспонденции с учетными счетами указанных активов прописывается прирост ценности внеоборотных активов, обнаруженный в процессе их переоценки;

- в счете №75 указывается общая сумма разницы между номинальной и конечной стоимостью акций, которую удалось выручить в процессе создания уставного капитала акционерного общества за счет реализации акций по стоимости, превышающей номинальную.

Дебетовые записи по данному счету указываются только в определенных ситуациях, а именно:

- в корреспонденции с соответствующими счетами учета активов, по которым было обнаружено снижение стоимости, указывается сумма погашенных сумм по причине сокращения ценности внеоборотных активов, обнаруженной в процессе их переоценки;

- в счете №75 или №80 указывается направление средств с целью расширения уставного капитала;

- в счете №75, если определенная сумма распределяется между всеми учредителями данной компании.

Аналитический учет по счету №83 нужно составлять таким образом, чтобы отразить полную информацию о том, из каких источников были сформированы эти средства и как они должны использоваться.

https://www.youtube.com/watch?v=nQ1IrTP4FcE

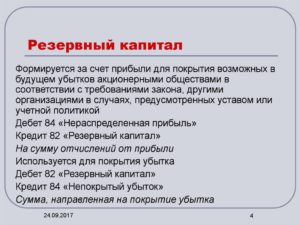

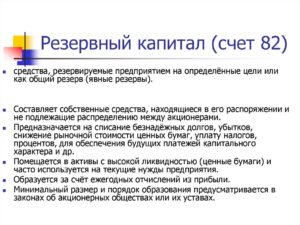

Резервный капитал предназначается для того, чтобы обобщить информацию о том, как двигается и в каком состоянии находятся средства данного общества. Главной целью его создания является покрытие всевозможных убытков компании, и в каких-либо других целях его использовать запрещено. Формирование данного показателя осуществляется исключительно за счет чистой прибыли компании.

Отчисления, которые проводятся в резервный капитал из полученного дохода, нужно отражать по кредиту счета №83, а также в корреспонденции со счетом №84. В случае использования данной суммы учет ведется через Дб счета №82, а также в корреспонденции со счетами №66, №47 и №84 в той части, за счет которой были погашены облигации акционерного общества.

Перераспределение уставного, резервного и добавочного капитала

Правила и процедуры, по которым осуществляется формирование бухгалтерской отчетности, указаны в приказе Минфина №44н. В процессе объединения или преобразования каких-либо компаний редко когда появляются сложности, так как в первом случае резервные фонды объединяются между собой, в то время как во втором не будут никак изменяться.

В преимущественном большинстве случаев при проведении подобных процедур все счета по кредиту и дебету (за исключением №84) полностью закрываются, причем способы, с помощью которых формировался добавочный или резервный капитал, в данном случае не играют никакой роли. При этом стоит отметить тот факт, что в процессе разделения компании эти суммы также должны подвергаться распределению.

В соответствии с нормами, прописанными в пункте 26 указанного приказа, процедура должна проводиться только путем вынесения соответствующего решения на общем собрании акционеров, руководителей или учредителей, которым нужно будет определиться с тем, в каком порядке осуществляется деление уставного, добавочного или резервного капитала.

Решение касательно резерва основывается на целях создания фондов, за счет которых он был сформирован. К примеру, если резервный капитал изначально создавался с целью страховки для акционеров, то в таком случае его распределение должно осуществляться в соответствии с долей акций каждого лица.

Если речь идет об обществе с ограниченной ответственностью, то в данном случае предусматривается возможность долевого распределения всего уставного капитала компании.

Резервный капитал предприятия

Нормативные показатели

В западных странах достаточно большой популярностью пользуется так называемая дифференциация фондов.

Компании занимаются созданием резервного капитала в таком объеме, который существенно превышает нормативы, установленные государством, что позволяет в конечном итоге не только существенно увеличить свою инвестиционную привлекательность, но еще и обеспечить стабилизацию хозяйственной деятельности.

В соответствии с Федеральным законом «Об акционерных обществах» каждая компания должна в обязательном порядке создать отдельный фонд, объем капитала в котором должен быть не менее 5% от уставного капитала организации.

Конкретную сумму могут установить сами учредители в процессе проведения соответствующего собрания, так как пределы его никоим образом законами не ограничиваются.

В данной статье баланса акционерного общества нужно будет также в обязательном порядке перечислить всевозможные фонды, занимающиеся выплатой дивидендов в пользу владельцев привилегированных акций, а также отчисления по другим страховым накоплениям.

ООО не берут на себя обязательство по созданию резервного капитала, и это решение всегда остается только за руководящим составом организации. Если исход становится положительным, сумму отчислений нужно будет в обязательном порядке прописать в соответствующих уставных документах.

Стоит отметить тот факт, что размер уставного капитала также ограничивается действующим законодательством.

Таким образом, минимальный предел данной статьи для ОАО на сегодняшний день составляет 1000 минимальных зарплат в России, в то время как закрытые общества могут иметь уставной капитал в размере 100 минимальных зарплат, рассчитанных на момент прохождения процедуры государственной регистрации компания в соответствующих органах. Стоит отметить, что последнее определение также полностью распространяется на любые общества с ограниченной ответственностью.

Примеры

К примеру, уставной капитал открытого акционерного общества составляет 300000 рублей, и на собрании акционеров учредители приняли решение создать резервный капитал. В соответствии с учредительной документацией сумма этого резерва составляет 10% от уставного капитала, вследствие чего в фонд направляется 9% от общей прибыли, то есть 180000 рублей.

В записи на счетах бухгалтерского учета нужно будет отразить данную ситуацию в следующей последовательности:

- Дебет 84.1, Кредит 82.1 – формируется резерв в соответствии с требованиями законодательства.

- Дебет 84.1, Кредит 82.2 – формируется фонд в соответствии с уставными документами.

- В строке баланса 1360 указывается сумма 18000 рублей.

Также может отражаться и использование средств. В качестве примера рассмотрим ситуацию, когда компания выпускает краткосрочные облигации, имеющие общий объем 400000 рублей и доход в виде 10%.

По причине того, что другие источники финансирования у компании отсутствуют, используется резервный капитал, и в бухгалтерском учете указывается:

| Дебет 51 (50), Кредит 66 | Получение 400000 рублей за облигации. |

| Дебет 86, Кредит 66 | Направление средств на выплату прибыли – 40000 рублей. |

| Дебет 66, Кредит 51 (50) | Погашение облигаций на сумму 440000 рублей. |

Таким образом можно проводить любые операции через БУ.

Учет резервного капитала

Образование резервного капитала обязательно для акционерных обществ. Об этом говорится в ст. 35 Закона № 208-ФЗ, датированном 26.12.1995 г.

В правовых актах, регулирующих работу ООО, государственных учреждений и кооперативов создание таких резервов предусмотрено на добровольной основе.

Для накопления этой разновидности капитала требуется наличие решения учредителей, прописанное в учредительной документации.

Как и для каких целей создается резервный капитал

При упоминании необходимости создания резервных фондов в организации, их объем наращивается из средств, которые остаются свободными по итогам года. Основной источник их поступления – прибыль предприятия.

Средства резервного капитала предназначены для того, чтобы оперативно перекрывать понесенные организацией убытки, погашать стоимость облигаций и реализации мероприятий по выкупу акций. Такая целевая предопределенность характерна для акционерных обществ.

В случае с ООО резервный капитал предприятия может быть использован для:

- покрытия суммы убытков, если по итогам отчетного периода не удалось достигнуть точки безубыточности;

- погашения облигационных бумаг;

- выкупа отдельных долей;

- других целей, которые предусмотрены Уставом (для АО такой возможности нет).

Резервный капитал входит в состав собственного капитала учреждений. Он должен соответствовать законодательно установленному объему. Его сумма указывается в уставной документации. Резервный капитал создается через ежегодные отчисления, которые носят обязательный характер.

Закон № 208-ФЗ оговаривает, что сумма регулярных отчислений не может быть меньше установленного законодателем лимита. Для акционерных обществ действует правило о минимальной ставке взносов, равной 5% от значения чистой прибыли.

Норма остается актуальной до момента достижений прописанной в Уставе общей суммы капитала.

https://www.youtube.com/watch?v=6hewTbbWE6A

Образование резервного капитала должно происходить после того, как будет утвержден комплекс бухгалтерской отчетности.

Придерживаться этой установки необходимо для выведения значения нераспределенной прибыли и проработки схемы ее направления на разные сектора деятельности. Размер резервного капитала не может быть меньше законодательно утвержденного лимита.

Для АО действует ограничение в виде сопоставления суммы уставного капитала с резервным. Последний необходимо выводить на уровень 5% от объема уставного капитала (или больше).

Учет резервного капитала: проводки

Приказ Минфина, датированный 31.10.2000 г., под № 94н устанавливает, что учет резервного капитала в организациях всех типов отражается через счет 82. Счету присущи признаки пассивного бухгалтерского элемента. Накопление средств по нему происходит путем кредитования.

Создание резервного капитала показывается в корреспонденции с 84 счетом. Связка между этими счетами актуальна и для случаев использования части средств, зарезервированных для покрытия убытков. Если по результатам года на 82 счете остались неиспользованные суммы, их переносят в полном объеме на следующий период.

Основные бухгалтерские записи представлены двумя проводками:

- Произведены отчисления в резервный капитал – дебетуется 84 счет, а кредитовые обороты записываются в 82 счет.

- Использование резервного капитала – на израсходованную сумму дебетуют 82 счет для уменьшения стоимости ранее созданных резервов, а 84 счет кредитуют.

Когда для наполнения созданных резервов используются средства пайщиков и участников агропредприятий, то в учете применяют 82 счет по кредиту в корреспонденции с 75 счетом по дебету. Если резервный капитал предполагается направить на:

- погашение облигационных документов, то формируется проводка Д82 – К66 или 67 (в зависимости от срока действия облигаций);

- процедура выкупа акций за счет резервов (если возможности получения средств из других источников исчерпаны, а фактически понесенные расходы превысили номинальную стоимость ценных бумаг) отражается через Д82 и К81.

Чтобы отразить изменение резервных фондов, необходимо резервный капитал ООО в новой сумме зафиксировать в уставной документации. Бухгалтерские проводки по наращиванию резервов после достижение первоначального лимита будут формироваться только после утверждения в уставе обновленного показателя лимитной суммы.

Как формируется резервный капитал организации на примере:

- уставный капитал АО равен 19,3 млн. руб.;

- накопленный резервный капитал АО составляет 732 000 руб.;

- по итогам 2021 г. получена чистая прибыль в сумме 4 132 502 руб.;

- по уставу ежегодные отчисления приняты на уровне 5%.

Лимит для резервного фонда равен 965 000 руб. (19,3 млн х 5%).

Увеличение резервного капитала после окончания 2021 года должно соответствовать 206 625 руб. (4 132 502 х 5%).

Проводка Д84 – К82 в сумме 206 625 руб. Итог по объему резервов будет равен 938 625 руб. (732 000 + 206 625). В последующие годы необходимо будет внести 26 375 руб.

Резервный капитал: актив или пассив в балансе

Форма баланса закреплена в приказе № 66н, изданным Минфином 2 июля 2010 г. Отчет состоит из двух частей, итоги по которым должны быть равны между собой. Резервный капитал в балансе – это пассивный его блок.

Он показывается в составе комплекса показателей пассива в третьем разделе. Его сумма увеличивает значение капиталов и резервов организации, которое фиксируется в строке 1300.

Строка баланса «Резервный капитал» соответствует графе 1360.

Что такое резервный капитал? Учет резервного капитала :

Собственные средства предприятия включают в себя резервный, уставной, добавочный капитал. Это основные элементы, посредством которых осуществляется финансирование производственной деятельности компании. Рассмотрим далее подробно, что собой представляет резервный капитал организации.

Общие сведения

Для возмещения убытков при осуществлении финансово-хозяйственной деятельности в компаниях предусматривается резервный фонд. Капитал направляется на выплаты кредиторской задолженности и отчислений инвесторам в случае недостатка прибыли за отчетный год. Наличие этих средств выступает в качестве своеобразной гарантии стабильной деятельности компании.

Юридический аспект

Обязанность создавать резервный капитал предусмотрена в ФЗ № 208. Такое требование распространяется на АО и совместные корпорации.

ООО, кооперативы и прочие коммерческие структуры могут создать такой запас средств, если это предусматривается в учредительной документации.

Резервный капитал акционерного общества может использоваться для покрытия убытков, погашения облигаций, выкупа ценных бумаг при отсутствии иных активов. На другие цели указанные средства направлять не допускается.

Порядок образования

Величина запаса определяется в учредительных документах предприятия. Уставной и резервный капитал — две взаимосвязанные категории. В зависимости от размера первого определяется величина второго. Так, в соответствии с законодательством в АО резервный капитал не может составлять меньше 15 % от уставного.

Для предприятий с иностранными инвестициями этот показатель увеличивается до 25 %. Формирование резервного капитала в пределах указанных выше ограничений осуществляется за счет снижения налогооблагаемого дохода. При этом сумма отчислений не должна быть больше половины этой прибыли.

По ФЗ, регламентирующему деятельность АО, предусматривается требование, в соответствии с которым образуется запас. Его размер должен быть не меньше 5 % от уставного капитала. Верхний предел при этом может быть больше указанного показателя, поскольку в нормативных актах это ограничение не предусмотрено.

Резервный капитал в АО образуется за счет ежегодных обязательных отчислений до достижения им величины, определенной в учредительных документах.

Важный момент

На сегодняшний день у многих АО резервный капитал имеет размер меньше, чем 2-4 % от уставного. При этом каких-либо нарушений требований законодательства или положений учредительной документации нет. Все дело в том, что эти компании в течение последних лет пересмотрели размеры своих уставных капиталов и увеличили их за счет добавочных.

В некоторых случаях показатели выросли в 10, а в других — больше чем в сто раз за счет прироста стоимости переоцененного имущества. В этой связи в основу расчета показателя в 15 % необходимо брать уже увеличенный размер уставных средств. Финансовый запас для прочих предприятий создается по иному порядку.

Основной источник, из которого поступают средства в резервный капитал, — нераспределенная прибыль, оставшаяся в распоряжении предприятия.

Отчетность: общие правила

Учет дополнительного и резервного капитала осуществляется в соответствии с предусмотренными правилами ведения соответствующей документации.

Размер запаса принимается во внимание при принятии решений и осуществлении хозяйственных операций в АО. Использование этих средств входит в компетенцию наблюдательного совета/совета директоров.

Данное положение предусмотрено в ст. 65 указанного ФЗ № 208. Сумма фонда учитывается при:

- Принятии решения об объявлении/выплате дивидендов.

- Увеличении уставного фонда.

- Выплате дивидендов.

- Приобретении размещенных ценных бумаг, определенных привилегированных в том числе.

Резервный капитал: проводки

Показывается образование запаса следующим образом:

- Дб сч. «Убытки и прибыли» (99), Кд сч. «Непокрытый убыток (нераспределенная прибыль)» (84) — отражена сумма полученного чистого дохода отчетного периода заключительными записями по декабрю.

- Сч. 84 (дебет), сч. 82 (кредит) «Резервный капитал» — выполнены отчисления в запас из чистой прибыли.

Направленные суммы не уменьшают налогооблагаемую прибыль и не включаются в налоговые расходы. В некоторых случаях возникает необходимость изменить резервный капитал.

Счет будет отражать произведенные операции только в случае, если эти корректировки внесены в учредительные документы и зарегистрированы по установленным правилам. В отчетности такие операции показывают следующим образом: Дб сч. 82, Кд сч.

84 — осуществлено уменьшение запаса до величины, предусмотренной в учредительной документации.

https://www.youtube.com/watch?v=k6AeZSs9V34

По строке 430 баланса отражается сумма остатка резервного капитала на завершение отчетного периода. Она может быть показана и в целом, и по следующим видам:

- Созданные в соответствии с законодательством.

- Образованные согласно учредительной документации.

Особенности направления средств

Учет резервного капитала, направленного на покрытие убытков компании, погашение облигаций и выкуп ценных бумаг, осуществляется и отражается в балансе отдельно.

Согласно методическим рекомендациям, содержащим положения о порядке составления показателей отчетности при рассмотрении результатов деятельности за период и решении вопросов, касающихся источников финансирования затрат, средства запаса могут быть использованы для этих целей. В соответствии с п. 4, ст.

88 ФЗ № 208 годовая отчетность компании должна быть предварительно утверждена на совете директоров наблюдательным органом либо лицом, единолично исполняющим функции исполнительного органа. Это необходимо сделать не позже чем за 30 дней до дня проведения общего годового собрания участников.

Решение о направлении средств, составляющих резервный капитал, на погашение убытков принимается после утверждения отчетности. Такое использование финансов квалифицируется как событие, произошедшее после окончания периода.

Погашение облигаций

В соответствии со ст. 816 ГК в предусмотренных законодательством и прочими нормативными актами случаях допускается заключение договора займа посредством выпуска и реализации ценных бумаг. Долгосрочное и краткосрочное привлечение средств таким способом учитывается на сч. 66 и сч. 67 отдельно от финансов, не обеспеченных облигациями.

Если размещение бумаг осуществляется по стоимости, превышающей их номинальную цену, то производятся записи по Дб сч. 51 и прочих в корреспонденции со счетами 67, 66 (по номинальному показателю) и 98 (на разницу). Сумма, которая отнесена на сч. 98, равномерно списывается на протяжении периода обращения облигаций на сч. 91, субсч. 91-1, субсч. 91-2.

Задолженность по займам и кредитам отражается с учетом процентов, подлежащих уплате на конец периода. Последние выступают в качестве операционных расходов компании. Они учитываются на сч. 91.

Погашение облигаций представляет собой выплату в установленный срок номинальной стоимости и фиксированного процента от нее либо имущественного эквивалента держателю.

Выкуп ценных бумаг

По ст. 101 ГК АО может уменьшить свой уставной капитал посредством приобретения части акций для сокращения их общего числа. Это допускается, если данная возможность предусматривается в учредительной документации. Порядок приобретения, а также ограничения на покупку размещенных ценных бумаг устанавливаются в ФЗ № 208, ст. 72, 73.

Изменения, касающиеся уменьшения уставного капитала, вносятся в учредительную документацию по п. 1, ст. 12 указанного закона на основании решения, принятого на общем собрании участников. Выкупленные у учредителей собственные ценные бумаги отражаются на Дб сч. 81.

При этом указывается сумма фактических расходов, касающихся выкупа в корреспонденции с Кд счетов по учету финансовых средств. Аннулирование ценных бумаг отражается на Кд сч. 81 и Дб сч. 80 после того, как компания выполнит все предусмотренные в таких случаях процедуры.

Разница между фактическими расходами на выкуп и номинальной стоимостью бумаг, возникающая на сч. 81, переносится на сч. 91 «Прочие затраты и доходы». Проводки будут следующие:

- Дб сч. 81, Кд сч. 50 — выкуп собственных акций.

- Дб сч. 80, Кд сч. 81 — уменьшение уставного капитала посредством погашения выкупленных ценных бумаг.

- Дб сч. 91-2, Кд сч. 81 — отражение разницы между стоимостью выкупа и номинальной ценой аннулированных акций.

Порядок для ООО

Такие компании не могут принимать решения о распределении между участниками прибыли:

- Если величина чистых активов меньше уставного и резервного фондов либо уменьшится после принятия такого решения.

- До выплаты реальной стоимости доли (ее части) учредителя.

- До оплаты уставного капитала в полном размере.

- При наличии признаков несостоятельности (или если они появятся после принятия решения).

Законодательство не обязывает ООО создавать резервный капитал. Но они могут его образовать, если это предусматривается в учредительной документации.

Поскольку эта процедура для ООО не регламентируется в законе, то ограничений ни по размерам, ни по порядку создания финансового запаса нет.

По закону сумма, на которую происходит увеличение уставного капитала за счет имущества компании, не должна быть выше разницы между величиной чистого актива и размером резервного и уставного фондов.

К кризису готов: роль резервного капитала в бизнесе — деньги и финансы простым языком

Для ведения успешной деятельности компаниям требуется формировать резервный капитал. Он позволит поддерживать заданный темп работы в сложные периоды и кризисы, не снижая затраты по приоритетным направлениям. Сегодня мы разберемся, что же означает резервный капитал в бизнесе, за счет чего он создается и куда расходуется.

Общие понятия

Каждая компания формирует собственные средства из уставного капитала, а также добавочного и резервного. Они позволяют финансировать деятельность и производственные процессы.

Под определением резервного капитала принято понимать нераспределенную прибыль, предназначенную на компенсацию непредвиденных потерь, выплат инвесторам, обратного выкупа ценных бумаг (buy back), погашения облигаций и прочее.

Как правило, размер его не должен быть менее чем 15% от объема уставного капитала, для юридических лиц с иностранными учредителями – 25%.

Отметим, что данное правило применимо лишь к АО (акционерные общества), и прописано оно в Федеральном законе No 208. К ООО (общество с ограниченной ответственностью) подобное требование не применяется. Они могут создавать финансовый резерв, если эта опция не противоречит учредительной документации.

https://www.youtube.com/watch?v=_WziUGfwL7E

О том, что такое централизованные и децентрализованные финансы, а также в чем разница между ними, читайте в данной статье.

Формирование резервного капитала

Объем резервного капитала прописывается в уставе организации в момент ее основания. Кроме того, он напрямую зависит от изначальной суммы, вложенной в компанию, поскольку оба фонда связаны между собой. Формирование резерва сверх регламентируемых пределов производится благодаря сокращению дохода, облагаемого налогом, при условии, что размер отчислений не превышает 50 процентов прибыли.

Согласно положениям ФЗ, регулирующим деятельность АО, финансовый запас не может составлять менее пяти процентов от уставного капитала. Однако допускается превышение указанной отметки, поскольку на законодательном уровне не установлены подобные лимиты.

АО образовывают резервный капитал при помощи регулярных ежегодных взносов, продолжающихся до тех пор, пока он не достигнет необходимой величины, указанной в учредительной документации.

Особенности формирования

Стоит отметить, что сегодня далеко не все отечественные предприятия обладают резервным капиталом на необходимом уровне. У некоторых АО он составляет всего 2-4 процента, однако штрафные санкции за нарушение федерального законодательства к ним не применяются.

Объясняется данная особенность тем, что компании наращивают резерв за счет добавочного капитала. Таким образом, рассчитывая показатель в 15 процентов, во внимание берется новый размер уставных активов.

Оставшиеся организации идут по другому пути и создают запас, используя другие источники финансирования. Чаще всего это остаток нераспределенной прибыли.

Правила отчетности

Нормы отчетности по дополнительному и резервному капиталу должны составляться в соответствии с требованиями, установленными для подобной документации. Все решения о будущих расходах следует принимать, исходя из объема резервного капитала.

Данный показатель также учитывается в вопросах, связанных с выплатой дивидендов, изменении количества собственных средств компании и операциях с ценными бумагами.

Согласно положениям, описанным в статье 65 ФЗ РФ No208, ответственность за подобные действия берет на себя совет директоров.

Резервный капитал в отчетности

Для отображения «неприкасаемых средств» в бухгалтерии компании необходимо использовать специальные обозначения.

Обозначения такие:

- Дб сч. 99 «Убытки и прибыли», Кд сч. 84 «Непокрытый убыток» – сообщает размер чистого дохода за подотчетный период, с конечными записями за декабрь.

- Дб сч. 84 и кредит счета 82 «Резервный капитал» – говорит о том, что отчисления в резерв взяты из чистой прибыли.

Указанные в отчетах суммы не снижают размер прибыли, облагаемой налогом, а также не отображаются в налоговых расходах.

Если возникла потребность в корректировке размера резервного капитала, в счете необходимо будет зафиксировать расчетные операции при условии, что исправления внесены в устав компании и соблюдены все установленные нормы.

Составляя отчетность, данные действия необходимо обозначить, как: Дб сч. 82, Кд сч. 84. Это позволить отобразить уменьшение резервного фонда до размеров, указанных в учредительных документах.

Строка 430 баланса отражает остаток резервных средств на конец подотчетного периода. Он может выражаться как цельный показатель, так и быть созданным в рамках требований нормативных актов или устава организации.

Распределение капитала

Вначале стоит отметить, что учет резервных средств, направленных на разные цели, например, покрытие убытков или погашение облигаций, необходимо отображать в отчетных документах отдельно друг от друга.

В методических рекомендациях по фиксированию результатов деятельности за отчетный период и решении вопросов, связанных с финансированием затрат, говорится о том, что резервные средства можно задействовать для достижения подобных целей.

Требования пункта 4 статьи 88 ФЗ No208 говорят о том, что годовой финансовый отчет предварительно получает одобрение совета директоров либо лица, уполномоченного брать на себя данные функции. Все процедуры, связанные с утверждением итогового баланса должны быть завершены за 30 дней до общего совещания владельцев компании.

https://www.youtube.com/watch?v=aAK4uLJy5bI

Решение об использовании средств из резервного фонда с целью погашения имеющихся задолженностей принимается уже по итогам согласования отчета. Данное действие следует рассматривать как произошедшее после завершения периода.

Подробнее о том, что такое реальные инвестиции, и какова их роль в развитии государства, читайте в этой статье.

Выкуп акций

Ст. 101 ГК РФ позволяет АО уменьшать уставной капитал с целью покупки акций, сокращая таким образом их численность.

Однако подобная опция доступна для компаний лишь в том случае, если она прописана в учредительной документации.

Алгоритм действий организации в такой ситуации описан в статьях 72 и 73 ФЗ No208. Операции, связанные со снижением уставного капитала, утверждаются в ходе общего собрания совета директоров и отображаются в учредительной документации. Кроме того, они должны соответствовать нормам, предусмотренным пунктом 1 статьи 12 упомянутого выше закона.

Сделки с инвесторами, связанные со скупкой собственных акций, отображаются в отчете по Дб сч. 81. Добавим, что в отчете должны быть указаны фактические расходы.

Аннулированные акции указываются в отчете на Кредит счете 81 и Дебет счете 80, но лишь после завершения всех обязательных процессов. Разницу между реальными затратами на операции по выкупу ценных бумаг и их номинальной стоимостью необходимо перенести со счета 81 на счет 91 («Прочие затраты и расходы»).

При этом проводка приобретает следующий вид:

- Дб сч. 81, Кд сч. 50 – buy back.

- Дб сч. 80, Кд сч. 81 – сокращение уставного капитала в результате выкупа акций.

- Дб сч. 91-2, Кд сч. 81 – разница между выкупом и реальной стоимостью акций.

Резервный капитал и ООО

В настоящее время в законе отсутствуют официальные постановления, требующие от ООО накапливать резервные средства, но руководство компании может идти на подобные решения, если они были предусмотрены учредителями. Учитывая тот факт, что закон не регулирует данный вопрос, соответственно ни размер, ни алгоритм формирования капитала не имеют ограничений.

Единственная норма, которая может служить ориентиром для руководителей, говорит о том, что сумма увеличения «неприкасаемых» средств не может превышать разницу между чистыми активами и объемом резервного и уставного фондов.

Компаниям запрещено распределять прибыль между своими акционерами в тех случаях, когда:

- Чистые активы меньше уставного и резервного фондов.

- Не завершена процедура выплаты реальной стоимости доли учредителям.

- Не оплачен в полном объеме уставной капитал.

- Присутствуют угрозы стабильности материальному положению, либо они возникнут в ответ на подобные решения.

Нюансы формирования, использования и учета резервного капитала

В качестве резервного капитала (некоторые называют его фондом) выступает имущество предприятия, источником формирования которого служат отчисления из нераспределенной прибыли. Для организаций, учрежденных в форме акционерных обществ, законодательно установлена обязанность создания таких фондов.

Прочие компании не обязаны его формировать. Однако общества с ограниченной ответственностью и унитарные предприятия имеют на это право. Оно может быть закреплено в учредительных документах, а также учетной политике.

Его функции

Многие современные экономисты и бухгалтера рассматривают резервный капитал в упрощенном виде. Они считают, что единственной функцией, которую он выполняет, является защитная.

При этом бытует мнение, что он нужен лишь для того, чтобы покрывать финансовые убытки, возникшие в процессе деятельности. Это в корне неверно.

Можно выделить еще несколько важных функций, которые выполняют создаваемые в виде резерва средства.

https://www.youtube.com/watch?v=6CbCM1hekPw

Законодательно закрепленные требования о формировании таких фондов позволяют государству оказывать влияние на деятельность разного типа организаций.

На сегодняшний день в России таким способом осуществляется воздействие на предприятия, созданные в форме акционерных обществ, и компании с иностранным участием.

В процессе создания капитала осуществляется стимулирование управленческого персонала на адекватную оценку его размеров. В связи с тем, что эти деньги отвлечены из оборота, их не должно быть слишком много. Адекватный размер фонда должен рассчитываться исходя из рискованности деятельности, а также роста масштабов бизнеса.

Для каких целей создается?

Направления расходования данных средств определяются прежде всего правовой формой организации.

Для акционерных обществ цели создания резервов, как и другие их параметры строго регламентированы законом. Средства в этом случае могут быть потрачены на:

- покрытие убытков, полученных в процессе деятельности;

- при отсутствии других источников для погашения облигаций и организации выкупа акций.

Вне зависимости от их величины, фонды, созданные АО, не могут быть использованы для решения каких-либо иных задач.

Для прочих форм организации бизнеса законодательных ограничений по направлениям расходования таких средств не предусматривается. Эти цели обычно закрепляются в учредительных документах компаний.

Размеры

Основным источником формирования данного капитала является нераспределенная прибыль компании. Под ней понимают ту часть прибыли, которая не была потрачена в предшествующих периодах. Чаще всего именно она используется для развития бизнеса.

Акционерные общества

В отношении АО российским законодательством установлено не только обязательство осуществлять отчисление денежных средств в фонды. Четко регламентирован также их минимальный размер.

На сегодняшний день величина сформированных резервов не должна быть меньше 5% уставного капитала.

Конкретная величина закрепляется в учредительных документах. В случае создания новой организации в соответствии с законом она может формировать фонд не единовременно, а постепенно. Тогда до момента достижения установленной величины резервов в обязанности компании входит ежегодно откладывать не менее 5% полученной чистой прибыли.

Общества с ограниченной ответственностью

Обязательств у ООО по формированию резервных средств в России не существует. Тем не менее фирмы, созданные в такой форме, имеют на это право.

В уставе организации может иметься пункт о резервном капитале. Здесь закрепляется порядок его создания и величина требуемых отчислений. Ежегодно после формирования и рассмотрения бухгалтерской отчетности владельцы ООО на собрании решают вопрос о том, как распределить прибыль. Они могут направить ее в том числе и на эти цели.

Компании с иностранным участием

Согласно российскому законодательству, компании, созданные с привлечением иностранных инвестиций, обязаны формировать подобный фонд. Минимальный его размер определен на уровне 1/4 уставного капитала.

Особенности бухгалтерского учета

Действующим планом счетов регламентируется учет данного капитала на одноименном пассивном счете 82. На нем могут быть открыты субсчета, именуемые резервный фонд в наличии и использованный. В соответствии с особенностями ведения пассивных счетов по его кредиту учитывается увеличение, а по дебету – уменьшение суммы резерва.

Акционерные общества могут учитывать на данном счете следующие фонды:

- резервный;

- созданный для акционирования сотрудников;

- предназначенный для уплаты дивидендов по акциям привилегированного типа;

- иные, созданные на основании устава.

Другие организации учитывают на этом счете резервные фонды, а также иные, сформированные в соответствии с уставом.

Бухгалтерские проводки

Все проводки, осуществляемые с использованием счета 82, можно разделить на группы в зависимости от того, в какую сторону и в связи с чем изменяется размер фонда:

- формирование;

- расходование;

- уменьшение.

Формирование

Как уже отмечалось ранее, резерв образуется за счет нераспределенной прибыли. Поэтому подобная ситуация отражается в учете следующим образом:

- Дебет счета 84 «Нераспределенная прибыль/непокрытый убыток» — Кредит счета 82 «Резервный капитал».

Если учредители принимают решение сформировать резервы для наращивания капитала компании посредством внесения принадлежащего им имущества или неимущественных прав, в учете делается следующая запись:

- Дебет счета 75, используемого для учета расчетов с собственниками — Кредит 82.

Использование

Если принято решение использовать резервные средства для того, чтобы покрыть полученные убытки, составляется проводка со счетом 84, которая является обратной той, которая делается при их формировании:

- Дебет 82 — Кредит 84 в части отражения непокрытых убытков.

Важно понимать, что в бухгалтерском учете покрытие убытков посредством расходования созданных резервов считается событием, произошедшим после отчетной даты. Это означает, что в периоде, за который предоставляется отчетность, соответствующая информация отражается в пояснительной записке и отчете, отражающем прибыли и убытки.

https://www.youtube.com/watch?v=cTfGEKs-_Zk

Соответствующие проводки будут сформированы в следующем за отчетным году.

Если такая ситуация возникла в акционерном обществе, оно впоследствии должно производить отчисления в резервы вплоть до восстановления необходимой суммы.

В случаях, когда осуществляется погашение облигаций за счет резервных средств, в корреспонденции со счетом 82 используются счета 66 или 67 в зависимости от срока, на который они были выпущены:

- Дебет 82 — Кредит счета 66, предназначенный для учета расчетов по краткосрочным обязательствам.

Или

- Дебет 82 — Кредит счета 67, предназначенный для учета расчетов по долгосрочным обязательствам.

При направлении резерва на выкуп акций формируется следующий блок записей:

- Ситуация выкупа ценных бумаг отражается по Дебету счета 81 «Собственные акции (доли)» и Кредиту денежных счетов в зависимости от используемых средств.

- Аннулирование соответствующих акций – Дебет 80 «Уставный капитал», Кредит 81 на сумму их номинальной стоимости.

- Отнесение разницы между номинальной стоимостью и фактический уплаченной суммой за счет резервов – Дебет 82, Кредит 81.

Уменьшение

В случае уменьшения уставного капитала организации, она имеет право произвести снижение размера резервного фонда с целью приведения его в соответствие с учредительными документами.

В этом случае, после того, как будет проведена государственная регистрация соответствующих изменений, в учете осуществляется проводка:

- Дебет счета 82 – Кредит счета 84.

В заключение хотелось бы отметить, что создание резервов имеет важное значение для любой организации. При этом операция их расходования не способна изменить размер чистых активов. По сути, она лишь отражает изменение долей различных источников, формирующих собственный капитал компании.

Резервный капитал. Учёт, проводки, цели и использование

Капитал – основной инструмент для владельца бизнеса, без которого и сама предпринимательская деятельность не может даже начаться. Собственный капитал состоит из разнородных частей, предназначенных для определенных целей.

Одна из важных и обязательных составляющих капитала юридического лица – резервный капитал. В отличие от остальных долей капитала, в его формировании, использовании и бухгалтерском учете есть некоторые противоречивые нюансы.

Ниже мы рассмотрим правовые основы его формирования и применения, основные функции, связь с нераспределенной прибылью, а также тонкости бухгалтерских проводок.

Что такое резервный капитал

Любая деятельность не может быть застрахована от убытков.

В предпринимательстве, где финансовый вопрос является главным, постоянное наличие некоторой финансовой «подушки» на непредвиденные ситуации является особенно актуальным.

Случается, что никаким иным способом получить нужные средства невозможно, тогда как существуют определенные обязательства перед контрагентами или острая необходимость в немедленных денежных инвестициях.

Для этих целей предприятие должно иметь некий страховой фонд – резерв.

Таким образом, резервный капитал – это некоторая часть имущества организации (или ее прибыли), выполняющий страховую функцию, гарантирующую функционирование предприятия без перебоев и соблюдение ответственности перед контрагентами. Он состоит из размещенной в нем нераспределенной прибыли.

В более широком аспекте резервный фонд организации – финансовый источник для:

- покрытия недостатка оборотных активов при формировании производственных резервов, незаконченных объектах и т.п.;

- краткосрочных финансовых инвестиций.

Предназначение резервного капитала:

- возмещение убытков, если это невозможно из других источников;

- погашение облигаций;

- выкуп акций ООО или АО;

- выплата доходов инвесторам (если прибыль этого не позволяет);

- дивиденды по привилегированным акциям;

- соблюдение срочных обязательств перед кредиторами, не погашаемых другим способом.

Законы РФ о резервном капитале

Создание резервного капитала предусмотрено для юридических лиц – акционерных обществ и обществ с ограниченной ответственностью. Но законодательное обоснование формирования этой части собственного капитала для предприятий разных форм собственности имеет существенные отличия.

Резервный капитал для АО

Законодательная база функционирования акционерных обществ регламентируется Законом об АО – Федеральным законом от 26.12.1995 г. № 208-ФЗ. Резервному капиталу посвящен п.1 ст. 35 данного Закона.

В нем предприниматели-акционеры законодательно обязаны создавать на своем предприятии резервный капитал.

Размер его должен быть определен уставными документами АО, но в любом случае не быть меньше одной двадцатой от всего уставного капитала.

https://www.youtube.com/watch?v=IO0fH_vL_Rw

Чтобы его сформировать, нужно ежегодно отчислять в этот фонд некоторый процент прибыли (размер отчислений также оговаривается в Уставе). Он может быть любым, но не ниже 5% чистой прибыли, до тех пор, пока фонд не достигнет величины, определенной в Уставе АО.

Цели применения резервного фонда АО жестко закреплены в следующем закрытом перечне:

- покрытие возможных убытков акционерного общества;

- погашение облигаций;

- выкуп акций.

ВАЖНО! Все эти цели могут быть осуществлены за счет резервного фонда, если нет никаких иных источников финансирования. Применять деньги из резервного фонда на цели, не указанные в данном перечне, законодательно не разрешено.

Резервный капитал для ООО

Закон об ООО (Федеральный закон от 08.02.1998 г. № 14-ФЗ) в статье 30 позволяет, но не вменяет в обязанность учредителям создание резервного фонда, равно как и других фондов для тех или иных целей. Размеры жестко не регламентированы, но требуется упорядочить их в уставных документах.

Поскольку в Законе об ООО нет непременной обязанности о создании резервного фонда, то и не регламентируются цели этой части капитала. В этом случае, руководством к действию может стать п.

69 «Положения о ведении бухгалтерского учета и бухотчетности в Российской Федерации», в котором, помимо порядка распределения средств резервного фонда по различным субсчетам, приведено перечисление возможных путей его расходования.

ООО могут применять резервный капитал для:

- компенсации убытков;

- погашения облигаций;

- выкупа учредительских долей;

- увеличение уставного фонда.

К СВЕДЕНИЮ! Если АО или ООО получает иностранные инвестиции, ее резервный капитал должен составлять не менее четверти уставного капитала, как того требуют законы РФ.

Как отражается резервный капитал в бухучете

Как уже упоминалось, резервный капитал входит как составная часть в собственный капитал юридического лица (п. 66 Положения о ведении бухучета). П.

69 этого же документа постановляет, что в балансе резервный фонд должен отображаться отдельно. Для этого предусмотрен специальный счет 82 «Резервный капитал», являющийся пассивом.

На нем отображаются сведения о наличии средств в резервном фонде и их динамике.

Поскольку средства в резервный фонд берутся из нераспределенной прибыли, кредит счета 82 будет функционировать в корреспонденции со счетом 84 «нераспределенная прибыль, непокрытый убыток».

ПРИМЕР 1. ООО «Суперконтракт» заявило в учредительных документах о размере своего уставного капитала в 50 млн. руб. – такая цифра фигурировала в документах после последнего заседания учредителей 15 февраля 2021 года. Размер резервного капитала на эту дату составлял 2 млн. 200 тыс. руб. Чистая прибыль по итоговым документам 2021 года составила 12 млн. руб.

Размер резервного капитала, согласно требованиям закона и Устава ООО «Суперконтракт», должен составить 5% от всего собственного капитала: 50 млн. руб. Х 5% = 2 млн. 500 тыс. руб. Ежегодные отчисления также составляют предусмотренные законом 5 %. Таким образом, чистая прибыль предыдущего отчетного года даст в резервный фонд 12 млн. руб. Х 5% = 600 тыс. руб.

Для достижения размера резервного фонда, предусмотренного Уставом, недостает 2 млн. 500 тыс. руб. – 2 млн. 200 тыс. руб. = 300 тыс. руб. Их можно начислить из чистой прибыли 2021 года, о чем было принято решение на Совете учредителей ООО «Суперконтракт».

Бухгалтерская проводка при этом имела следующий вид:

15.02.2021

Дебет 84, кредит 82 – 300 000 руб. – «Сформирован резервный капитал за счет чистой прибыли».

Если цель пополнения резервного фонда заключается в увеличении активов, то такую операцию нужно отразить опять же по кредиту 82, но дебет использовать уже 75 – «Расчеты с учредителями». Можно открывать и дополнительные субсчета.

ПРИМЕР 2.