Случаи выявленного хищения попадают в сферу действия КоАП и уголовного права. Уголовный кодекс в ст. 158 оговаривает, что в качестве хищений необходимо рассматривать противоправные акты безвозмездных изъятий имущества предприятия.

Результатом таких действий является нанесение материального урона организации. Если размеры ущерба не достигли уровня 1000 рублей, то уголовная ответственность за нее не предусмотрена – наказание будет назначено по нормам КоАП (ст. 7.27).

- Расследование хищения имущества на предприятии

- Особенности учета и списания похищенного имущества

- Типовые корреспонденции

- Действия работодателя при хищении на предприятии

- Работник совершил хищение или кражу. что делать?

- Как вести себя в случае выявления кражи или недостачи

- Как уволить сотрудника за хищение или воровство на рабочем месте?

- Хищение на работе: ответственность, статья ук рф

- Действия руководства и бухгалтерский учет при хищении на предприятии

- Как написать справку о стоимости похищенного имущества на предприятии

- Cправка о материальном ущербе — как оформить?

- Примерный образец оформления справки об ущербе в полицию от юридического лица

- Справка о материальном ущербе образец бланк

- Справка об ущербе при краже в полицию

- Справка о материальном ущербе

- Онлайн журнал для бухгалтера

- Выбытие основных средств в случае кражи и хищения

- Выбытие основных средств (проводки, примеры)

- Списание основных средств в результате хищения

- Списание основных средств проводки

- Выбытие основных средств

- Хищение имущества

- Авто организации угнали: что дальше

- Бухгалтерская пресса и публикации 2008

- Похищена часть основного средства

Расследование хищения имущества на предприятии

При выявлении факта хищения пострадавшей стороной является предприятие, которое владело украденным имуществом. Руководитель компании наделен правом обратиться за помощью в расследовании в правоохранительные органы. Для этого составляется письменное заявление.

Алгоритм действий должностных лиц предприятия:

- Сотрудник, обнаруживший факт недостачи, обусловленный возможной кражей, уведомляет об этом руководителя фирмы. Делается это в письменной форме посредством докладной или служебной записки, которые должны быть зарегистрированы в журнале входящей корреспонденции.

- Директор инициирует своим распоряжением начало внутреннего служебного расследования.

- Создается комиссия для проведения следственных мероприятий.

- Назначается председатель комиссионного органа.

- Анализ результатов видеосъемки с камер наблюдения в помещении, откуда были похищены активы.

- Проведение следственных мероприятий.

- Подведение итогов.

- Применение мер дисциплинарной ответственности (выговор, увольнение, замечание) или передача материалов расследования в правоохранительные органы для заведения уголовного дела.

ЗАПОМНИТЕ! Чтобы была возможность применить к виновным лицам меры дисциплинарной ответственности, решение о необходимости их применения должно быть вынесено в течение месяца. Исключение делается для случаев, когда виновное лицо находится на больничном или хищение было выявлено по итогам ревизии, аудита.

Если у комиссии имеются подозреваемые в совершении противоправных действий, эти лица должны быть оповещены о проводимых в отношении них следственных мероприятиях. После даты уведомления у таких сотрудников имеет двое суток для дачи пояснений по ситуации. Если объяснительная не была подана, комиссия составляет акт об отказе в предоставлении пояснительной информации.

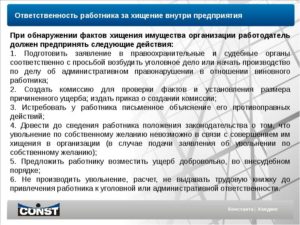

В отдельных случаях руководство предприятия инициирует временное отстранение от работы подозреваемых в хищении лиц. Период отстранения ограничивается сроком реализации следственных мероприятий.

Комиссия наделяется правом проводить опросы персонала предприятия, просматривать видеозаписи с камер наблюдения (если они имеются), осуществлять выемку документации и привлекать к следственным действиям экспертов.

Результатом работы комиссии является акт служебного расследования. Его структура представлена такими блоками:

- вводная (указывается противоправное действие, нанесенный ущерб, временные рамки расследования, состав комиссии);

- описательная (перечень примененных следственных методов, расшифровка доказательной базы);

- заключительная (перечисление виновных лиц, рекомендации руководству компании по дальнейшим действиям).

При проведении расследования по факту хищения необходимо принять меры для сохранения улик. До прибытия на объект специалистов, которые будут проводить следственные мероприятия, необходимо ограничить доступ к месту происшествия.

ВАЖНО! Работодатель должен определить размер ущерба. Для этого проводится инвентаризация активов компании. В отдельных случаях в ней могут принимать участие представители правоохранительных органов.

Особенности учета и списания похищенного имущества

Количественный состав похищенного имущества и стоимостная оценка определяются на этапе инвентаризации. Проверка должна затрагивать не все активы компании, а только ту группу объектов, к которой относится украденная вещь. Выявляемые несовпадения между фактическими и учетными данными фиксируются в ведомостях расхождений, результаты которых переносятся в акт.

https://www.youtube.com/watch?v=nCnZ52aie9g

ОБРАТИТЕ ВНИМАНИЕ! В отчетной документации недостачи показываются с привязкой к периоду их подтверждения инвентаризационными действиями. Момент кражи для этой цели не имеет значения.

При расследовании хищения правоохранительными органами в случае отсутствия по результатам проверки виновных лиц, следователь направляет руководству предприятия уведомление о приостановлении уголовного производства. Это является основанием для бухгалтерии списать недостачу с баланса компании.

Если виновное в краже лицо обнаружено, его вина доказана, то в подтверждение этого у организации должно быть решение суда о признании вины физического лица. Исчезнувшее имущество предприятия изначально числится в категории недостач.

Если руководство компании инициирует привлечение к расследованию правоохранительных органов, то пропажа будет идентифицироваться как акт хищения.

При самостоятельном проведении расследования и выявлении виновных руководство организации может привлечь должностное лицо к материальной ответственности, но не в полной сумме ущерба.

Типовые корреспонденции

Бухгалтерские записи при обнаружении фактов хищений разнятся в зависимости от группы украденного имущества. Если расследование начато по причине недостачи основного средства, то корреспонденции будут иметь вид:

- Д01/Выбытие – К01/ОС – проведено списание первоначальной стоимости по похищенному активу;

- Д02 – К01/Выбытие – накопленная по выбывающему активу амортизация списывается;

- Д94 – К01/Выбытие – списана с балансового учета величина остаточной стоимости похищенного имущества;

- Д91.2 – К94 – виновные лица не обнаружены к моменту списания похищенных активов;

- Д73 – К94 – виновное лицо выявлено, им является работник предприятия, на его счет начислена задолженность в сумме причиненного ущерба;

- Д76.2 – К94 – виновным лицом оказался посторонний человек, с которым у предприятия не заключен трудовой договор.

Все недостачи, причиной которых являются умышленные или непреднамеренные неправомерные действия, относятся на 94 счет в размере их фактической стоимости. В корреспонденции с дебетом этого счета могут быть кредитовые записи по счетам 01, 10, 41, 43, 50.

ВНИМАНИЕ! Списание со счета 94 возможно при условии, что у предприятия имеется решение суда о результатах расследования и признании вины должностных лиц (или о невиновности этих лиц).

По похищенному имуществу может быть восстановлен НДС. На его сумму увеличивается общий размер материального ущерба. Восстановленный объем налоговых обязательств подлежит уплате в бюджет. В бухгалтерском учете эта процедура отражается такими корреспонденциями:

- Д68/НДС – К19 – произведено восстановление налогового обязательства по НДС в отношении утраченного имущества в результате хищения;

- Д94 – К19 – в учете произведена операция по увеличению размера материального урона предприятия на величину восстановленного налога;

- Д68/НДС – К51 – перечислено налоговое обязательство по НДС в бюджет.

Например, на предприятии была выявлена пропажа товарной продукции стоимостью 7500 руб. По результатам расследования было выявлено виновное лицо – кладовщик. Свою вину работник признал, готов возместить ущерб. В учете необходимо сделать такие записи:

- Д41 – К60 – оприходованы товары на склад, стоимость сделки равна 7500 руб.;

- Д19 – К60 – показан НДС по партии товаров в сумме 1350 руб.;

- Д68/НДС – К19 – сумма НДС 1350 руб. принята к вычету;

- Д94 – К41 – после обнаружения пропажи и окончания расследования бухгалтер списывает похищенную продукцию в сумме 7500 руб.;

- Д73 – К94 – величина урона в размере 7500 руб. отнесена на счет виновного лица и подлежит взысканию;

- Д73 – К68/НДС – на сумму НДС 1350 руб. увеличен долг кладовщика перед предприятием;

- Д68/НДС – К51 — величина восстановленного налога перечислена в бюджет в размере 1350 руб.;

- Д50 – К73 – виновное должностное лицо погасило причиненный компании ущерб (взнос в кассу равен 8850 руб.).

Если бы в указанном примере виновные лица не были выявлены, то источником уплаты НДС должны быть собственные средства организации. Корреспонденции будут такими:

- Д91 – К94 – 7500 руб., недостача, образовавшаяся вследствие хищения, списана;

- Д91 – К68/НДС – 1350 руб., произведено восстановление НДС по украденной партии продукции;

- Д68/НДС – К51 — вся сумма восстановленного налогового обязательства была погашена.

Действия работодателя при хищении на предприятии

Например, Московский городской суд в определении от 22.06.2010 № 33‑18390 признал действия работодателя незаконными, так как:

- организация не доказала обоснованность увольнения (т. е. одного факта излишков и недостачи товара для увольнения недостаточно);

- приказ был подписан неуполномоченным лицом (не руководителем);

- сотруднику не предоставили два дня для дачи письменных разъяснений.

Сор из избы Бывают ситуации, когда одной утратой доверия не обойтись. Например, если сумма хищения значительная и взыскивать ее придется через суд или ценности похитил не кассир или кладовщик (т. е.

лицо, непосредственно обслуживающее ценности), а менеджер или бухгалтер. Сотрудника, который совершил хищение или растрату имущества, можно уволить в соответствии с пп. «г» п. 6 ч. 1 ст.

81 Трудового кодекса РФ.

https://www.youtube.com/watch?v=15y214XwJnY

Момент кражи для этой цели не имеет значения. При расследовании хищения правоохранительными органами в случае отсутствия по результатам проверки виновных лиц, следователь направляет руководству предприятия уведомление о приостановлении уголовного производства.

Это является основанием для бухгалтерии списать недостачу с баланса компании. Если виновное в краже лицо обнаружено, его вина доказана, то в подтверждение этого у организации должно быть решение суда о признании вины физического лица.

Исчезнувшее имущество предприятия изначально числится в категории недостач.

Если руководство компании инициирует привлечение к расследованию правоохранительных органов, то пропажа будет идентифицироваться как акт хищения.

При самостоятельном проведении расследования и выявлении виновных руководство организации может привлечь должностное лицо к материальной ответственности, но не в полной сумме ущерба.

Работник совершил хищение или кражу. что делать?

Важно

Все будет зависеть от состава похищенного имущества и его стоимости. Ответственность работника за совершение хищения на работе Она может быть комбинированная: гражданской, уголовной, административной.

Все будет зависеть от того, насколько в финансовом плане пострадало предприятие от действий виновного лица. Гражданская ответственность В первую очередь согласно нормам трудового законодательства преступление является основанием для наступления полной материальной ответственности.

Внимание

Она подразумевает возмещение ущерба по действующим ценам. Итоговое решение выносит суд. Однако не исключено, что стороны могут заключить мировое соглашение.

Как вести себя в случае выявления кражи или недостачи

Однако для расторжения необходим или приговор суда, либо же постановление об административном правонарушении. При увольнении работника за кражу делается приказ, и оформляется запись в трудовой книжке.

Естественно, что такая отметка, указывающая на увольнение по статье, может негативно отразиться на дальнейшей карьере гражданина. Расторжение трудового договора не отменяет уголовное наказание за кражу на рабочем месте.

Его устанавливает суд своим приговором в отношении виновного лица. Уволить провинившегося работника является правом, а не обязанностью работодателя.

Не исключено, что за незначительное хищение может последовать лишь выговор. Если произошла кража денежных средств Кассир или бухгалтер часто становятся причастными к краже финансов предприятия. Деньги присваиваются посредством подделки подписи на чеках, платёжных документах.

Если такого разрешения перед уходом работник не дал, то забрать по исполнительному листу можно не более 70% от того, что начислено к последнему рабочему дню, ст. 140 ТК РФ:

- остаток зарплаты и задолженность, в случае наличия таковой;

- компенсация за неиспользованный отпуск, если работник отгулял авансом, то отпускные можно удержать без ограничения суммы, но при наличии разрешения увольняющегося, ст. 137 ТК РФ;

- все задолженности по подотчетам.

Заключительным аккордом для работодателя станет выплата денег бывшему сотруднику и возврат его трудовой. Если при этом ущерб будет погашен полностью, то, возможно, об этом инциденте просто перестанут вспоминать.

Другое дело, чем грозит увольнение по статье за воровство самому работнику. «Клеймо» воришки, особенно если его впечатали в трудовую, будет отравлять ему жизнь до самой пенсии.

Как уволить сотрудника за хищение или воровство на рабочем месте?

На этой странице:

- Расследование хищения имущества на предприятии

- Особенности учета и списания похищенного имущества

- Типовые корреспонденции

Случаи выявленного хищения попадают в сферу действия КоАП и уголовного права. Уголовный кодекс в ст. 158 оговаривает, что в качестве хищений необходимо рассматривать противоправные акты безвозмездных изъятий имущества предприятия. Результатом таких действий является нанесение материального урона организации.

Если размеры ущерба не достигли уровня 1000 рублей, то уголовная ответственность за нее не предусмотрена – наказание будет назначено по нормам КоАП (ст. 7.27).

Расследование хищения имущества на предприятии При выявлении факта хищения пострадавшей стороной является предприятие, которое владело украденным имуществом.

Хищение на работе: ответственность, статья ук рф

Издать приказ о расторжении трудового договора нужно не позднее одного месяца со дня вступления в законную силу приговора суда или постановления судьи (органа, должностного лица), уполномоченных рассматривать дела об административных правонарушениях (ст. 193 ТК РФ, п. 44 постановления Пленума ВС РФ от 17.03.2004 № 2). Итак, уличив сотрудника в неблаговидном проступке, вы должны совершить следующие действия:

- документально оформить факт хищения;

- подтвердить факт хищения результатами инвентаризации;

- обратиться с заявлением в правоохранительные органы.

Обнаружение факта хищения нужно оформить должностной запиской, в которой излагаются все обстоятельства произошедшего (дата, время, место, кто обнаружил и т. д.).

Если за хищение, за которое осудили сотрудника, работодатель уже применил к нему другое дисциплинарное взыскание (например, выговор), то сотрудника можно уволить по обстоятельствам, не зависящим от воли сторон.

В частности, в качестве одного из таких обстоятельств Трудовой кодекс называет осуждение сотрудника к отбыванию наказания, исключающему продолжение прежней работы в соответствии с приговором суда, вступившим в законную силу (п.

4 ч. 1 ст. 83

ТК РФ). Требую сатисфакции! Помимо увольнения (или другого дисциплинарного взыскания) работнику грозит наказание в виде возмещения работодателю прямого действительного ущерба. Неполученные доходы (упущенную выгоду) с работника взыскать нельзя (ст.

238 ТК РФ). При хищении, растрате, недостаче сумма ущерба определяется по данным инвентаризации.

- Д01/Выбытие – К01/ОС – проведено списание первоначальной стоимости по похищенному активу;

- Д02 – К01/Выбытие – накопленная по выбывающему активу амортизация списывается;

- Д94 – К01/Выбытие – списана с балансового учета величина остаточной стоимости похищенного имущества;

- Д91.2 – К94 – виновные лица не обнаружены к моменту списания похищенных активов;

- Д73 – К94 – виновное лицо выявлено, им является работник предприятия, на его счет начислена задолженность в сумме причиненного ущерба;

- Д76.2 – К94 – виновным лицом оказался посторонний человек, с которым у предприятия не заключен трудовой договор.

Все недостачи, причиной которых являются умышленные или непреднамеренные неправомерные действия, относятся на 94 счет в размере их фактической стоимости.

В этом случае применяется также 158 статья за хищение денежных средств на работе.

Чтобы привлечь виновника к уголовной ответственности предприятие должно доказать, что человек имел доступ к денежным потокам. Например, соответствующие обязанности должны быть обусловлены трудовой функцией, должностной инструкцией, положением об оплате труда.

Если сотрудника несправедливо обвиняют в хищении денежных средств на работе, то он должен построить правильную защиту. И в этом помощь окажет адвокат обвиняемого. В частности, совместными усилиями предстоит выяснить, имел ли работник доступ к финансам, были ли у него полномочия по подписанию денежных документов.

Кроме того, нужно чётко понимать, когда именно произошла пропажа. От этого также будет зависеть построение правильной линии защиты.

Действия руководства и бухгалтерский учет при хищении на предприятии

Важно Резюмируя сказанное выше, подчеркнем, что уволить покусившегося на чужое имущество сотрудника по основаниям, указанным в п. 7 ч. 1 ст.

81 Трудового кодекса РФ (в связи с утратой доверия), можно только в том случае, если данный сотрудник непосредственно обслуживает денежные средства и материальные ценности. Это условие не обязательно должно вытекать из договора о полной материальной ответственности.

Данные функции сотрудников могут быть закреплены и в трудовом договоре, должностной инструкции, других аналогичных документах. Также должен четко соблюдаться установленный законодательством порядок увольнения.

А из вышеуказанного постановления Пленума ВС РФ следует, что работодатель должен доказать совершение работником виновных действий, которые привели к утрате ценностей. Иначе высока вероятность того, что суд сочтет увольнение незаконным и обяжет восстановить сотрудника.

Как написать справку о стоимости похищенного имущества на предприятии

Как написать справку о стоимости похищенного имущества на предприятии

При составлении официального документа при пожаре вам потребуется указать точную стоимость того имущества, которое сгорело либо которое было залито водой при его тушении.

Если же материальный вред нанесен какому-либо коммерческому объекту недвижимости (павильону, ларьку, магазину), то при составлении справки, подтверждающей причиненный ущерб: • напишите адрес нахождения данного объекта, • опишите состояние имущества до случая нанесения ущерба, затем после него, • укажите стоимость поврежденного имущества. Кроме того, если вам хорошо известны лица, нанесли которые вред, обязательно укажите их данные.

Если речь идет о хищении ценностей, которые не выражены в физическом плане (например, базы данных контрагентов, проекты договоров и прочее), то заверить стоимость таких данных без правильных формулировок невозможно.

После того как справка будет составлена, следует обратиться в то подразделение правоохранительных органов, сотрудник которого составил протокол осмотра места происшествия для заверения его.

Без заверенной справки нельзя подавать исковое заявление о привлечении к ответственности виновного лица.

https://www.youtube.com/watch?v=JpJr1Oth-ks

Такая бумага будет полезной, если в офис неожиданно нагрянет проверка контролирующих органов. Только заверенный документ может явиться основанием для отложения срока проведения проверки до момента восстановления имущественного состояния фирмы. Например, ОБЭП пришел с проверкой лицензионного программного обеспечения, а компьютеры украли.

Cправка о материальном ущербе — как оформить?

Важно! Для написания справки об упущенной выгоде следует привлечь специалистов аудиторов, экономистов или бухгалтеров. Типичного бланка для составления подобного документа не существует, но следует придерживаться определенных правил.

Как правильно оформить Оформление справки может быть произведено как на официальном бланке организации, так и на простом листе формата А4.

Подпись бухгалтера хоть и не является обязательной, но всё же будет весомым подтверждением суммы возмещения.

Примерный образец оформления справки об ущербе в полицию от юридического лица

Важно

Период отстранения ограничивается сроком реализации следственных мероприятий. Комиссия наделяется правом проводить опросы персонала предприятия, просматривать видеозаписи с камер наблюдения (если они имеются), осуществлять выемку документации и привлекать к следственным действиям экспертов. Результатом работы комиссии является акт служебного расследования.

Его структура представлена такими блоками:

- вводная (указывается противоправное действие, нанесенный ущерб, временные рамки расследования, состав комиссии);

- описательная (перечень примененных следственных методов, расшифровка доказательной базы);

- заключительная (перечисление виновных лиц, рекомендации руководству компании по дальнейшим действиям).

При проведении расследования по факту хищения необходимо принять меры для сохранения улик.

Справка о материальном ущербе образец бланк

Стандартного образца законом не предусмотрено. Допускается ручная или машинописная форма. Исходя их опыта судебной практики можно сказать, что документ имеет следующую юридическую ценность:

- при гражданском или уголовном иске сведения об убытке позволяют правомерно определить ответственность виновного и установить законное наказание за кражу, мелкое хищение, хулиганство и прочие действия;

- заявленная стоимость утраченного подразумевает экспертное заключение, которое имеет письменное подтверждение;

- если имущество было застраховано, можно обратиться в страховую компанию, получив законное возмещение убытков, что чаще всего требуется при ДТП и угоне ТС.

Обратите внимание! Написание справки не является обязательным условием при подаче заявления в суд или полицию, но позволяет ускорить процесс разбирательства за счет полной информации о случившемся.

Справка об ущербе при краже в полицию

- Создается комиссия для проведения следственных мероприятий.

- Назначается председатель комиссионного органа.

- Анализ результатов видеосъемки с камер наблюдения в помещении, откуда были похищены активы.

- Проведение следственных мероприятий.

- Подведение итогов.

- Применение мер дисциплинарной ответственности (выговор, увольнение, замечание) или передача материалов расследования в правоохранительные органы для заведения уголовного дела.

- Если у комиссии имеются подозреваемые в совершении противоправных действий, эти лица должны быть оповещены о проводимых в отношении них следственных мероприятиях. После даты уведомления у таких сотрудников имеет двое суток для дачи пояснений по ситуации. Если объяснительная не была подана, комиссия составляет акт об отказе в предоставлении пояснительной информации.

Справка о материальном ущербе

Расчет размеров нанесенного вреда Ущерб при краже должен быть определен как в натуре, так и в виде упущенной выгоды. Законодательно статус коммерческой организации ориентируется на извлечение прибыли для дальнейшего существования как участника гражданского оборота.

Если в результате хищения это право на получение доходов в будущем было ущемлено, то во время руководитель юридического лица вправе самостоятельно определить предполагаемую прибыль, которая не будет получена из-за противоправных действий виновного лица.

И если доказывание суммы реального ущерба обычно не представляет серьезных проблем, то вот с определением размера упущенной выгоды на практике нередко возникают трудности.

В 2015 году были внесены важные новеллы, а именно статью 393 ГК РФ, в соответствии с которыми лишить права на обращение в суд по мотивам возврата упущенной выгоды не имеют права.

Онлайн журнал для бухгалтера

То же следует описать при составлении в полицию справки о причиненном ущербе от пожара. Образец такой справки об ущербе можно скачать на нашем сайте. Заверение справки о материальном ущербе Оценка ущерба, выраженная в соответствующих подсчетах и отраженная в справке, является одной из двух важных процедур.

https://www.youtube.com/watch?v=ptIhcu8kMlQ

Вторая – заверение документа, которое осуществляется в определенном органе.

К примеру, оценка последствий пожара или потопа должна быть заверена в ЖКХ, ущерб в отношении автомобиля – в ГИБДД, при порче другого имущества – в местном отделении полиции.

Как написать справку об ущербе, материальном ущербе после пожара? В жизни почти каждого современного человека наступают такие, не очень приятные, моменты, когда его имуществу наносится определённый вред другими личностями.

И даже в такой ситуации стоит подготовиться к общению с различными государственными инстанциями.

Перед тем как переписывать образец, как правило нужно внимательно прочитать написанные в нем ссылки постановлений. Сейчас они вполне могут утратить силу. Сохраненные деньги, как правило, желанны. Правильный пример окажется не лишним в разрешении задач при составлении документа.

Это поможет сберечь средства на договоре адвоката. Понесенный в результате умышленных или неумышленных действий определенного лица материальный ущерб всегда может быть взыскан.

Поцарапана машина, сгорела хозяйственная постройка, повреждено иное имущество – всё это может стать поводом для составления справки об ущербе в полицию, которая прилагается к основному заявлению с требованием этот ущерб возместить либо открыть уголовное дело.

Закон разрешает составлять данный документ в произвольном виде, однако содержание справки о материальном ущербе должно включать все важные для осуществления оценки данные.

В самом общем виде образец бухгалтерской справки об основных средствах может выглядеть так: По месту требования Справка о балансовой стоимости имущества Настоящим подтверждается, что, по данным бухгалтерского учета, балансовая стоимость имущества, принадлежащего ООО « » на праве собственности, по состоянию на « » 20 года составляет (Прописью) рублей копеек. Перечисление имущества и его стоимости (можно в табличном виде): А более конкретный образец бухгалтерской справки о стоимости основного средства может иметь такой вид: Общество с ограниченной ответственностью «Гуру» БУХГАЛТЕРСКАЯ СПРАВКА № 18-ОС г. Москва 31.03.2021 По состоянию на 1 апреля 2021 года остаточная (балансовая) стоимость строения, расположенного по адресу: г. Москва, ул. Рябиновая, д. 17, к. 3, общей площадью 75,3 кв. м согласно тех.

Пример: в результате хулиганских действий поврежден автомобиль, во время кражи похищены документы, при ДТП были намеренно испорчены некоторые детали автомобиля и т.д.

В случае морального вреда справка не подается, а требования рассматриваются в рамках гражданского или уголовного дела.

Что это дает по факту кражи? Кража — тайное хищение чужого имущества — одно из самых популярных преступлений в РФ.

Если рассматривать данное деяние с точки зрения закона, то очевидно, что виновное лицо понесет наказание в виде лишения свободы, штрафа или иной меры согласно ст. 158 УК РФ. Но чаще всего граждан интересует не ответственность виновного, а поиск украденного, которое имеет не только материальную, но и моральную ценность для пострадавшего.

Выбытие основных средств в случае кражи и хищения

При выявлении факта хищения пострадавшей стороной является предприятие, которое владело украденным имуществом. Руководитель компании наделен правом обратиться за помощью в расследовании в правоохранительные органы. Для этого составляется письменное заявление.

В отдельных случаях руководство предприятия инициирует временное отстранение от работы подозреваемых в хищении лиц. Период отстранения ограничивается сроком реализации следственных мероприятий.

Комиссия наделяется правом проводить опросы персонала предприятия, просматривать видеозаписи с камер наблюдения (если они имеются), осуществлять выемку документации и привлекать к следственным действиям экспертов.

Выбытие основных средств (проводки, примеры)

Продажа объекта ОС оформляется через счет 91 «Прочие доходы и расходы», по дебету сч.91 собираются все расходы, связанные с продажей, по кредиту — доходы в виде выручки. В качестве расходов может выступать остаточная стоимость ОС, транспортные расходы, расходы на демонтаж, НДС, рассчитанный с продажной стоимости.

- Списание основных средств — снятие объекта с учета по каким-либо не зависящим от воли предприятия причинам, это может быть, например, физический или моральный износ, кража, хищение.

- Передача основного средства другим организациям (продажа, обмен, дарение, взнос в уставный капитал другого предприятия).

Списание основных средств в результате хищения

Для обобщения информации о суммах недостач и потерь от порчи материальных ценностей, выявленных в процессе их заготовления, хранения и продажи, независимо от источника их покрытия, Планом счетов предназначен счет 94 «Недостачи и потери от порчи ценностей». Этот счет применяется также для учета сумм недостач от хищения материальных ценностей.

https://www.youtube.com/watch?v=VLFPot6mn3g

В соответствии с подпунктом «б» пункта 28 Положения №34н, недостача имущества и его порча в пределах норм (которых по основным средствам нет) естественной убыли относятся на издержки производства или обращения (расходы), сверх норм — за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты.

На их основании организация должна произвести в учете записи по списанию ОС. Поскольку в соответствии с п.

29 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.

2001 N 26н, стоимость объекта ОС, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета.

Таким образом, суммы налога, ранее правомерно принятые к вычету по указанному имуществу, необходимо восстановить.

При этом восстановление следует производить в том налоговом периоде, в котором недостающее имущество списывается с учета.

По амортизируемому имуществу восстановлению подлежат суммы налога в размере суммы, пропорциональной остаточной (балансовой) стоимости имущества без учета переоценки.

Интересное: Не дали зарплату куда обращаться

Списание основных средств проводки

Хозяйственные операции по выбытию основных средств требуют от специалистов бухгалтерского учёта внимательности и аккуратности, требовательности к соответствующим службам предприятия по своевременности и полноте представления в бухгалтерию обязательных справок, форм и актов.

Никто не запрещает предприятию продавать активы на законных условиях. Для сбора информации о расходах и доходах, к которым привел процесс реализации имущества другому физическому или юридическому лицу, используется счет 91. В дебете скапливаются суммы издержек, в кредите – выручки.

Выбытие основных средств

- списание на основании физического либо морального износа;

- перемещение объекта во владение другого предприятия посредством продажи;

- списание объекта, произошедшее как результат порчи или недостачи, которое было обнаружено во время проведения инвентаризации;

- обмен;

- дарение;

- уничтожение вследствие обстоятельств непреодолимой силы, стихийных бедствий и других форс-мажоров;

- частичное уничтожение во время реконструкции;

- вклад объекта по договору совместной деятельности.

1. Похищенное основное средство не было застраховано. В такой ситуации оно списывается на счет 94 «Недостачи и потери от порчи ценностей». Если украденное не будет найдено либо объект найдут, а личность виновников установлена не будет – то с вышеуказанного счета его переносят на счет 99 «Прибыли и убытки».

Хищение имущества

- дата и место его вынесения;

- должность, фамилия, инициалы лица, его вынесшего;

- обстоятельства, послужившие поводом и основанием для возбуждения уголовного дела;

- пункт, часть, статья УК РФ, предусматривающие преступление, по признакам которого было возбуждено уголовное дело;

- результаты предварительного следствия с указанием данных о лицах, в отношении которых осуществлялось уголовное преследование;

- применявшиеся меры пресечения;

- пункт, часть, статья УПК РФ, на основании которых прекращаются уголовное дело и (или) уголовное преследование;

- решение об отмене меры пресечения, а также наложения ареста на имущество, корреспонденцию, временного отстранения от должности, контроля и записи переговоров;

- решение о вещественных доказательствах;

- порядок обжалования данного постановления.

Следователь вручает либо направляет копию постановления о прекращении уголовного дела лицу, в отношении которого прекращено уголовное преследование, и потерпевшему. Последнему также разъясняется право предъявить иск в порядке гражданского судопроизводства, если уголовное дело прекращается по основаниям, предусмотренным п. 2 – 6 ч. 1 ст. 24, ст. 25, п. 2 – 6 ч. 1 ст. 27 и ст. 28 УПК РФ.

В соответствии с п.

339 Инструкции №157н учет списанной недостачи должен быть организован учреждением на забалансовомсчете 04 «Списанная задолженность неплатежеспособных дебиторов» с момента признания ее нереальной к взысканию в порядке, установленном законодательством, для наблюдения в течение пяти лет (иного срока, предусмотренного законодательством) за возможностью ее взыскания.

Интересное: Регистрация договоров на предприятии

Авто организации угнали: что дальше

- последний раз надо начислить амортизацию. Начиная с месяца, следующего за месяцем угона, уже нельзя начислять амортизаци ю п. 22 ПБУ 6/01 ;

- исключить похищенный автомобиль из состава основных средств, поскольку он не способен более приносить экономические выгод ы п. 29 ПБУ 6/01 ; п. 76 Методических указаний, утв. Приказом Минфина от 13.10.2003 № 91н .

Для этого его остаточную стоимость надо отнести на счет 94 «Недостачи и потери от порчи ценностей».

Кроме того, часто организации составляют стандартный акт на списание основных средств по унифицированной форме № ОС-4а. Однако эта форма не очень подходит в случае угона (она заполняется при осмотре непригодного автомобиля).

Поэтому можно составить акт в произвольной форме.

Бухгалтерская пресса и публикации 2008

Если же украдена часть основного средства, руководитель предприятия должен издать приказ о частичной ликвидации этого объекта учета. В этом случае и в налоговом, и в бухгалтерском учете первоначальная стоимость объекта уменьшается. Об этом говорится в п.2 ст.257 НК РФ и п.14 ПБУ 6/01.

Однако организация вправе учесть убытки от хищений как внереализационные расходы в бухгалтерском и налоговом учете на основании постановления о приостановлении предварительного следствия до установления лица, подлежащего привлечению в качестве обвиняемого.

В последующем, если виновные лица будут установлены и с них будут взысканы убытки, организация должна включить полученные средства во внереализационные доходы, тем самым увеличить налогооблагаемую базу и уплатить налог.

В таком случае бюджет не понесет потерь от недоплаты налога.

Похищена часть основного средства

В бухгалтерском учете недостача имущества в пределах норм естественной убыли относится на издержки производства или обращения, а сверх норм — на виновных лиц. В нашем случае, конечно, это правило неприменимо.

Если же виновные лица не установлены или суд отказал во взыскании убытков с них, недостача списывается на финансовые результаты организации (п. 3 ст. 12 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»).

В бухгалтерском учете, если виновные лица найдены, суммы возмещения причиненных организации убытков принимаются в суммах, присужденных судом или признанных должником (п. 10.2 ПБУ 9/99). Эти суммы учитываются в составе внереализационных доходов в том отчетном периоде, в котором судом вынесено решение об их взыскании или они признаны должником (п. 16 и 8 ПБУ 9/99 «Доходы организации»).

05 Авг 2021 yslygiur 51