Вернуться назад на Управленческие расходы

Управленческие расходы признаются относящимися к той категории, которые принято распределять на себестоимость товаров, если они произведены как издержки обычной деятельности текущего периода. Второй вариант бухгалтерского учета данных затрат – полностью отнести их на себестоимость реализованного товара.

Управленческие расходы принято записывать в дебет счета 26.

Если в учетной политике предприятия указано, что такие издержки необходимо частично включать в себестоимость продуктов, то бухгалтерии надо применять следующие корреспонденции счетов:

• для основного производства: дт 20 кт 26;

• для оказания услуг клиентам: дт 29 кт 26;

• для реализации продукции вспомогательного производства — дт 23 кт 26.

Приведенные выше три примера влекут за собой обязанность добавлять затраты в сумму издержек производства по мере реализации продукции, то есть постепенно ее стоимость будет списываться с 20, 23 и 29 счетов на 90 счет по дебету.

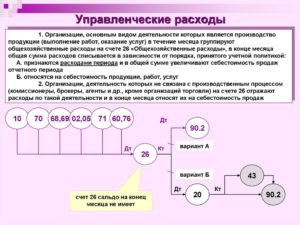

Если управленческие расходы во всем своем объеме включаются в себестоимость товаров, то и списаны они будут в периоде возникновения и признания в себестоимости. Корреспонденция счетов выглядит так: дт 90 кт 26. Эта проводка означает, что управленческие расходы отнесены полностью на затраты производства продукции в том месяце, в котором они учтены в расходах обычной деятельности.

Особенность: такая корреспонденция применяется лишь тогда, когда организация соблюдает инструкцию к плану счетов бухгалтерского учета, и счет 26 предусмотрен у нее для отражения информации о расходах для управленческих нужд. То есть счет 26 изначально должен быть предназначен для того, чтобы учитывать издержки общего управления на предприятии.

Нужно принять во внимание, что на счет 26 могут записываться расходы производства. В данном случае бухгалтерия уже не сможет списать всю сумму затрат по предложенной выше проводке.

Это будет неправильно. Можно списать только ту часть затрат, которая напрямую относится к управленческим расходам. Их ни в коем случае нельзя смешивать с производственными затратами.

При заполнении годового отчета обратите внимание, что в графе 2220 формы 2 нужно ставить 0, если управленческие расходы у вас распределены по расчетным объектам. Для подобных случаев описанные выше корреспонденции не подходят.

Если компания утвердит учетную политику, в которой предписана калькуляция себестоимости продукции полностью по фактической себестоимости с оценкой незавершенного производства (НЗП), то бухгалтерия вообще не включает строку 2220.

И такой подход вполне укладывается в законные рамки, главное, чтобы он был закреплен в учетной политике и выбран конкретный метод оценки НЗП. Если данные расходы списываются на себестоимость, то и отражены они должны быть по соответствующей статье себестоимости реализации.

Признавая управленческие расходы условно-постоянными тратами, их можно учесть на счете 26, а по окончании периода (месяца) списать по дебету счета 90. В данном случае затраты включаются в полном объеме в состав себестоимости в отчетном периоде, в котором были признаны данные издержки по обыкновенным видам деятельности.

Однако если организация в целом не соблюдает порядок формирования расходов на счете 26, предусмотренный инструкцией к плану счетов (приказ Минфина № 94н), то такие манипуляции она производить не вправе. В вышеуказанном документе установлено, что счет 26 используется для отражения информации о затратах управленческого характера, не связанных непосредственно с производством.

Таким образом, приходим к выводу: счет 26 изначально предусмотрен для управленческих расходов, однако на практике на нем могут учитываться еще и производственные издержки. При использовании в работе последнего варианта никак нельзя списывать всю сумму со счета общехозяйственных расходов проводкой дебет 90 кредит 26. В данном случае речь идет только о списании части управленческих расходов.

https://www.youtube.com/watch?v=HeMCdjwrPTY

Формируя отчет о прибылях и убытках, строчку «Управленческие расходы» можно заполнить только при использовании варианта нераспределения управленческих расходов по объектам калькулирования.

То есть в том случае, если в учетной политике предусмотрен вариант отражения издержек, при котором не применяются проводки типа: дебет 20 кредит 26, дебет 23 кредит 26, дебет 29 кредит 26. А если предприятие действует по другому варианту, то строка «Управленческие расходы» не заполняется и они не вычитаются из состава производственной себестоимости (п. 21 ПБУ 10/99).

Важный момент: все общехозяйственные расходы (в том числе и зарплата управленцам, и арендные платежи, и расходы на развитие бизнеса) нужно учитывать вне зависимости от их способности приносить доход. Об этом говорят пункты 16–18 ПБУ 10/99. Это значит, что данные затраты отражаются на счетах бухучета даже в том случае, если у организации нет никакого дохода.

Показывая общехозяйственные расходы на счете 26, используйте один из предложенных ниже механизмов:

• списание на счет 20 «Основное производство»;

• отражение на счете 91 «Прочие доходы и расходы» на субсчете «Прочие расходы».

Первый метод подразумевает, что затраты общехозяйственного характера учитываются в составе расходов основного производства (дебет счета 20), включаясь в полную себестоимость готовой продукции. При возникновении доходов у предприятия будет сформирован финансовый результат от реализации с учетом этих издержек (п. 18 и 19 ПБУ 10/99).

Второй метод заключается в формировании данного вида расходами финансового результата отчетного периода (дебет счета 91-2).

©2009-2021 Центр управления финансами.

Что включают в себя управленческие расходы

Все права защищены. Публикация материалов

разрешается с обязательным указанием ссылки на сайт.

Управленческие расходы (management expenses) — расходы по управлению организацией. Управленческие расходы составляют часть текущих расходов организации, формирующих себестоимость продукции (работ, услуг).

Управленческие расходы — расходы, не связанные с производственной или коммерческой деятельностью предприятия: затраты на содержание отдела кадров, юридического отдела, освещение и отопление сооружений непроизводственного назначения, командировки, услуги связи и т.д.

Таким образом, если затраты на управление можно связать непосредственно с каким-либо производственным процессом, то эти затраты не могут быть отнесены к управленческим расходам, а включаются в себестоимость соответствующей продукции. Например, заработная плата начальника цеха включается в себестоимость продукции, производимой данным цехом.

В тоже время, заработная плата генерального директора, работников отдела кадров и т.п.

Что включают в себя управленческие расходы: особенности учета, способы списания

включается в состав управленческих расходов.

В бухгалтерском учете управленческие расходы отражаются по дебету счета общехозяйственных расходов. Такой подход характерен для теории и практики отечественного учета при калькулировании полной фактической себестоимости производства продукции (работ, услуг).

При ином подходе к калькулированию управленческие расходы могут рассматриваться в качестве периодических расходов, непосредственно не связанных с осуществлением собственно производственного процесса, а обусловленных необходимостью поддержания организации как единого имущественно-финансового комплекса и зависящих от длительности отчетного периода.

В этом случае их относят к операционным расходам или убыткам организации. Организация может выбрать один из способов отражения управленческих расходов в отчете о прибылях и убытках.

Самостоятельная статья «Управленческие расходы» используется, если организация списывает расходы, учтенные в течение отчетного периода, в соответствии с установленным порядком в конце этого периода непосредственно в дебет счета учета продажи продукции (работ, услуг) согласно принятой учетной политике.

https://www.youtube.com/watch?v=0CDd9FmckTQ

В составе управленческих расходов, в частности, отражают затраты на:

- содержание административно-управленческого аппарата;

- содержание общехозяйственного персонала, не связанного с производственным процессом;

- по амортизационным отчислениям и расходам на ремонт основных средств управленческого и общехозяйственного назначения;

- арендную плату за помещения общехозяйственного назначения;

- оплату информационных, аудиторских, консультационных услуг;

- подготовку и переподготовку кадров и т.п.

С точки зрения финансового анализа управленческие расходы относятся к условно-постоянным, т.к. их величина напрямую не зависит от объема выпуска продукции. Увеличение объемов производства приводит к уменьшению величины управленческих расходов на единицу продукции, в результате увеличивается прибыль с единицы продукции за счет положительного эффекта масштаба.

Административно-управленческие расходы

Cтраница 1

Административно-управленческие расходы входят затраты на амортизацию зданий, занятых аппаратом управлений, основная и дополнительная заработная плата административно-управленческого персонала, конторско-канцелярские, почтово-телеграфные и другие расходы.

Административно-управленческие расходы распределяют пропорционально основной заработной плате производственного персонала или планируемым объемам работ в нормо-сменах по соответствующим группам машин.

Административно-управленческие расходы составляют: затраты на основную заработную плату административно-управленческого персонала с начислениями на нее и премиями; затраты на командировки и транспорт, конторские и почтово-теле-графные расходы; стоимость содержания административно-хозяйственных зданий и помещений, а также затраты на амортизацию зданий и инвентаря и прочие административно-управленческие расходы.

Административно-управленческие расходы определяются исходя из действующих положений по планированию сумм предельных ассигнований на содержание аппарата управления.

Административно-управленческие расходы магазинов, складов, баз, овощехранилищ, столовых и др. отражают вместе с операционными расходами на субсчетах 1 — 5 и на субсчете 7 не учитывают.

Административно-управленческие расходы домоуправления на коммунальные хозяйства не относятся. Целевые сборы по домоуправлению начисляются на эти хозяйства в общем порядке.

Управленческие расходы: счет

Административно-управленческие расходы ОРС и УРС учитывают на отдельном счете в балансах этих организаций и ежемесячно распределяют расходы УРС между ОРС — в соответствии с планом распределения, а расходы ОРС — между предприятиями пропорционально плановым суммам издержек обращения, исключая стоимость сырья и материалов в производственных предприятиях.

Чтобы административно-управленческие расходы вышестоящих органов равнялись отчислениям, полученным от подведомственных организаций, размер произведенных отчислений на содержание аппарата управления уточняется ежеквартально.

Смета административно-управленческих расходов утверждается и изменяется директором предприятия.

Сметы административно-управленческих расходов регистрируются по трем — статьям: фонд зарплаты, расходы на служебные командировки и перемещения и прочие расходы.

Установлен порядок регистрации по всем этим статьям.

Указаны документы, которые следует представлять в финорганы для регистрации, и порядок проверки фин-органами правильности утвержденных штатных расписаний и смет, а также порядок оформления регистрации.

Смета административно-управленческих расходов предназначена для контроля за данной группой затрат. Подавляющая часть этих затрат — постоянные издержки и потому для прогнозирования прибыли важно их выделение в качестве самостоятельной сметы, за исполнение которой несет ответственность администрация.

Сокращение административно-управленческих расходов также является источником снижения затрат в сфере производственно-технического обслуживания и комплектации.

Входят все административно-управленческие расходы по цехам. Цеховые расходы должны разноситься пропорционально добыче нефти и газа.

В статью Административно-управленческие расходы входят затраты на амортизацию зданий, занятых аппаратом управления, основная и дополнительная заработная плата административно-управленческого персонала, конторско-канцелярские, поч-тово-телеграфные и другие расходы.

Входят все административно-управленческие расходы по цехам. Цеховые расходы должны разноситься пропорционально добыче нефти и газа.

Страницы: 1 2 3

Состав и учет управленческих расходов

Управленческие расходы представляют собой траты на управление компанией. Они отделяются от трат на поддержание производственного процесса. В этом их основная особенность.

Что входит в управленческие расходы?

Сначала разберемся, что не входит в управленческие расходы. В них не входят любые траты, которые связаны с производственной деятельностью.

Рассмотрим пример. Зарплата начальника цеха – это то, что можно отнести к тратам на производственные процессы. Связано это со спецификой работы этого специалиста. Он непосредственно обеспечивает стабильность производства.

Зарплата гендиректора – это уже управленческие расходы. Главное отличие этих расходов заключается в том, что производственные траты влияют на себестоимость конечного изделия, а управленческие расходы не влияют.

Однако последние могут включаться в себестоимость опосредованно.

https://www.youtube.com/watch?v=ZTwCTVvUqLA

Рассмотрим характерные примеры управленческих расходов:

- Траты на административные нужды.

- Обеспечение работы управленцев.

- Амортизация и траты на ремонт ОС управленческого назначения.

- Аренда помещений под деятельность компании.

- Траты на услуги аудитора, консультанта.

- Траты на прочие управленческие нужды.

- Охрана.

- Расходы на обращение к сторонним компаниям.

- Подготовка кадрового состава.

- Представительские расходы.

- ЖКХ.

- Траты на канцелярию, телефонную связь.

УР имеют условно-постоянное значение. То есть они практически не изменяются. Размер трат можно предсказать. Связано это с тем, что на объем управленческих расходов не влияет число выпускаемых изделий. Однако расширение объемов производства ведет к снижению размера УР на единицу изделия. По этой причине повышается прибыль с единицы произведенного изделия.

ВНИМАНИЕ! Сведения об общем объеме УР можно получить из строки 2220 отчета об убытках. Развернутые сведения содержатся на счете 26 бухучета.

Разновидности УР и формы их планирования

Управленческие расходы не привязаны напрямую к показателям продаж или объемам производства. Расчет производится без учета динамики доходов предприятия. Большинство накладных трат включены не в нормированные, а в лимитируемые расходы. То есть для них устанавливается определенный лимит на заданный период. Управленческие расходы можно разделить на две категории:

- Привязанные к активам. Это начисления по амортизации, траты на содержание и ремонт ОС, помещений, плата за аренду.

- Привязанные к развитию предприятия. К ним относятся траты на выплату зарплат управленческому составу. Это могут быть выплаты командировочных, отпускных. Планирование подобных трат весьма затруднительно.

Управленческие траты постоянно увеличиваются. Это нужно учитывать при их планировании. Увеличение трат необходимо для обеспечения эффективности функционирования компании, поддержания конкурентоспособности. Важнейшую роль играет индексация. Рассмотрим способы планирования УР:

- Традиционный. Данный метод использовался еще в Советском союзе, а потому его второе название – советский. Подразумевает ограничение УР установленным процентом от фонда выплат зарплат. Данный метод считается устаревшим. Связано это с тем, что у него есть много недостатков. В частности, его применение ведет к уменьшению эффективности производства. Традиционный способ практически не используется. Он не актуален для коммерческих производств.

- Планирование исходя из уже достигнутых результатов. Метод предполагает ежегодное повышение (индексацию) показателей УР. Увеличение производится исходя из темпов роста расходов. Рассматриваемый метод часто используется коммерческими компаниями.

- Планирование, предусматривающее связь с окончательным результатом. Это наиболее эффективный метод, который используется ключевыми структурами высокоразвитых стран.

Конкретный метод определяется в зависимости от нужд предприятия. В России наиболее популярен второй вариант.

Особенности бухучета управленческих расходов

Понятие управленческих трат не содержится в нормативных актах, регламентирующих бухучет. Учет этих трат определяется практическим путем. В частности, УР фиксируются по строке «Управленческие траты», на счете 26 (дебет):

- ДТ КТ02, 05 – начисление амортизации по ОС.

- ДТ26 КТ04 – списание трат на научные и прочие исследования, итоги которых будут использованы в дальнейшей общехозяйственной деятельности.

- ДТ26 КТ16 – списание отклонений в стоимости ОС, которые были применены в общехозяйственных нуждах.

- ДТ26 КТ18 – списание НДС.

- ДТ26 КТ21 – использование полуфабрикатов, которые были изготовлены на производстве, для общехозяйственных нужд.

- ДТ26 КТ23 – списание трат вспомогательных производств.

- ДТ26 КТ29 – списание расходов обслуживающих хозяйств.

- ДТ26 КТ43 – списание стоимости готовых изделий, которые использованы для общехозяйственных нужд.

- ДТ26 КТ60, 76 – учет трат на услуги аудиторов, консультантов и прочих представителей сторонних компаний.

- ДТ26 КТ68 – начисление налоговых сборов.

- ДТ26 КТ69 – начисление взносов на пенсионное или медицинское страхование.

- ДТ26 КТ70 – начисление заработка управленческому составу.

- ДТ26 КТ71 – списание в счет общехозяйственных трат, которые сформированы подотчетными сотрудниками.

- ДТ26 КТ76 – предоставление услуги для общехозяйственных потребностей.

- ДТ26 КТ79 – общехозяйственные траты, сформированные в головном офисе и полученные филиалами, направленные на автономный баланс.

- ДТ26 КТ94 – списание недостач и трат от порчи материальных объектов.

- ДТ26 КТ96 – формирование резервов будущих трат на общехозяйственные расходы.

- ДТ26 КТ97 – списание трат предстоящих периодов.

Рассмотрим проводки по кредиту счета 26:

- ДТ76 КТ26 – возмещение ущерба, который ранее были учтен в составе общехозяйственных трат.

- ДТ86 КТ26 – списание трат за счет денег, направленных на целевое финансирование.

- ДТ90 КТ26 – списание трат, которые находятся на счете 26, в дебет счета 90.

Каждая из проводок должна быть подтверждена первичной документацией. Если первичные документы отсутствуют, у проверяющих органов возникнут вопросы. По каждой проводке указывается сумма операции.

Налоговый учет

Любые траты компании, в том числе управленческие расходы, учитываются при налогообложении. Для учета они должны соответствовать следующим условиям:

- Расходы являются рациональными с экономической точки зрения.

- Траты подтверждены первичной документацией. Все расходы включаются в налоговый учет только на основании сведений из бухучета.

- цель расходов – прибыль предприятия в дальнейшем.

Траты будут отражены в периоде, к которому они принадлежат.

К СВЕДЕНИЮ! При налоговом учете управленческих расходов у специалистов возникает множество вопросов. К примеру, многие не знают, относятся ли к тратам следующих периодов УР в случае, если прибыль отсутствует.

При анализе налоговых нормативных актов можно сделать вывод: УР для налогообложения признаются только в тратах нынешнего отчетного периода.

В бухучете компания самостоятельно определяет порядок признания трат и фиксирует это в учетной политике.

Управленческие расходы: что включают в себя, как оформлять проводки

Для успешного ведения дел предприятия обязательно учитывается множество элементов, которые не связаны с общей производительностью.

Например, подключение услуг компаний по уборке территории, выдача заработной платы персоналу, проведение консультаций и многое другое, на что требуется потратить денежные средства организации называется управленческими расходами.

Дословно это те расходы, которые необходимы для комфортного управления компанией. Сюда не включаются суммы на закупку материалов или починку техники. Для ведения таких расходов необходимо иметь отдельный счет и по нему проводить все документы.

Управленческие расходы предприятия: что к ним относится, что включает в себя административный расход, формула расчета

Управленческие расходы предприятия — это еще одна статья расходов, от величины, которой напрямую зависит конечный размер прибыли от продаж. Что она в себя включает?

К категории управленческих расходов относятся все издержки, понесенные на управление предприятием. То есть, это практически все, что не связано с работой производства. Зарплата административного персонала, содержание корпусов управления, расходы по оплате аудиторских и консультационных услуг и прочее.

https://www.youtube.com/watch?v=s6QcGL7sf24

На управленческие расходы правильно относить все то, что нельзя соотнести с каким-то определенным этапом производства или отдельной партии товаров. В противном случае (если расходы явно можно отнести к отдельному этапу производства), такие расходы необходимо учитывать в себестоимости.

Так, например, чтобы увеличить выпуск продукции в два раза вам необходимо количество работников у станка увеличить так же вдвое (при неизменной производительности). И при этом расходы на управления вам не нужно увеличивать в два раза.

Не редки случаи, когда для увеличения прибыли компании оптимизировали (сокращали) именно непомерно разросшийся административный персонал и только уже потом рабочих, от которых зависит непосредственный выпуск продукции.

Вы будете удивлены, но к управленческим расходам относится даже тепло и электроснабжение зданий непроизводственного назначения! Следовательно, крупным корпорациям и холдингам выгодно кооперировать такие административные отделы в отдельные кластеры, чем содержать в каждом городе со своим производством по огромному «балласту». Вспомните хотя бы создание колл-центров вместо специалистов в каждом из отдельных городов для различных страховых компаний и банков.

Или, например вынесение единой бухгалтерии в города с невысоким уровнем зарплаты, вместо того, что бы держать таких же по опыту работы бухгалтеров в столичных городах миллионниках. Управленческие расходы предприятия при таких оптимизациях можно сократить значительно.

Как мы уже говорили выше отличие от прямых производственных затрат (себестоимости), уменьшение управленческих расходов не влечет за собой соразмерное снижение объема выпускаемой продукции. Следовательно, до определенного предела, их можно уменьшать.

Главной задачей компании является именно удержание управленческих расходов в строгих рамках, не уходя в крайности. Мало плохо, много тоже. Ведь именно от величины расходов будет зависеть следующий показатель — Прибыль (убыток) от продаж.

С сайта: http://fffreedom.ru/nachinayushhiy-investor/4-05-upravlencheskie-rashodyi.html

Снижение управленческих расходов

Как Вы знаете управленческие расходы – расходы, которые напрямую никак не связаны с производством или реализацией продукции (например: содержание кадрового аппарата, бухгалтерское сопровождение обслуживание компании, расходы на штатного юриста, услуги связи, коммунальные услуги и т.д.).

Для примера приведем некоторые способы.

Способы снижения управлеческих расходов:

- Для персонала может подбираться корпоративный тарифный план для минимизации стоимости звонков между самими сотрудниками;

- В источники света устанавливаются энергосберегающие лампы;

- Для проезд в общественном транспорте покупаются безлимитные проездные;

- Для приобретения расходного материала и канцтоваров производятся разовые закупки максимальных партий по оптовым ценам.

И действительно, по итогам месяца можно увидеть ощутимое снижение управленческих расходов, что несомненно скажется на себестоимости продукции, а значит на ее конкурентоспособности и в конечном итоге на прибыли предприятия.

Так Вы увидите, что штат кадрового подразделения можно минимизировать, если организацию и подбор персонала передать специализированным рекрутинговым агентствам, которые за разумное вознаграждение смогут подобрать Вам кандидата по заданным параметрам, а в функции Вашего оптимизированное подразделения кадров, лишь, будет входить задание нужным параметров для потенциального кандидата и проверка их соответствия после осуществления отбора выбранным агенством.

Ну а расходы на бухгалтерию, вы не поврите, можно снизить до нуля, передав услуги бухгалтерского сопровождения профессиональной фирме, которая подберет для Вас оптимальный режим налогообложения и будет за Вас осуществлять бухгалтерское сопровождение бизнеса и брать на себя решение всех возникающих проблем с налоговыми органами и фондами.

Если Вы сравните стоимость бухгалтерских услуг с затратами на содержание целой бухгалтерии, то Ваш выбор станет очевидным. Аналогичное сравнение можно провести и с затратами на использование услуг рекрутинского агентства.

https://www.youtube.com/watch?v=SZbp5GAOk0g

С сайта: http://www.nalogoffnet.ru/articles/snizhenie-upravlencheskikh-raskhodov

Счет 26 в бухгалтерском учете для чайников: примеры и проводки

26 счёт бухгалтерского учета — это общехозяйственные расходы или косвенные затраты, используется практически на каждом предприятии, за исключением государственных бюджетных и кредитных организаций. В данной статье рассмотрим основные нюансы данного счета, его свойства, типовые проводки и примеры использования в бухгалтерском учете.

Определение общехозяйственным затратам

К общехозяйственным расходам относят все затраты на управленческие нужды, не связанные напрямую с производством, оказанием услуг или выполнением работ, но относятся на основной вид деятельности.

Можно выделить основные общехозяйственные затраты:

- Административно-управленческие расходы

- Командировки;

- Заработная плата администрации, бухгалтерии, управленческого персонала, маркетинга и т.д.;

- Представительские расходы;

- Услуги охраны, связи;

- Консультации сторонних специалистов (IT, аудиторов и т.д.);

- Почтовые услуги и канцелярия.

- Ремонт и амортизация не производственных основных средств;

- Аренда не производственных помещений;

- Бюджетные платежи (налоги, штрафы, пени);

- Прочие:

Организации, не связанные с производством (дилеры, агенты и т.д.) на 26 счёте собирают все затраты и в дальнейшем списывают их на счёт учёта продаж (счёт 90).

Основные свойства 26 счета

Рассмотрим основные свойства счета 26 «Общехозяйственные расходы» — пример:

- Относится к активным счетам, следовательно, у него не может быть отрицательного результата (кредитового сальдо);

- Является операционным счётом и не фигурирует в балансе. В конце каждого отчетного периода обязательно должен быть закрыт (на конец месяца не должно быть остатка);

- Аналитический учёт ведётся по статьям затрат (статьям смет), месту возникновения (подразделениям) и другим признакам.

Типовые проводки

Счёт 26 «Общехозяйственные расходы» корреспондирует со следующими счетами:

Таблица 1. По дебету счета 26:

| Дт | Кт | Описание проводки |

| 26 | 02 | Начисление амортизации по не производственным ОС |

| 26 | 05 | Начисление амортизации по не производственным НМА |

| 26 | 10 | Списание материалов, инвентаря, спецодежду на общехозяйственные нужды |

| 26 | 16 | Отклонение стоимости списанных общехозяйственных материалов |

| 26 | 21 | Списание полуфабрикатов на общехозяйственные цели |

| 26 | 20 | Отнесение затрат (работ, услуг) основного производства на общехозяйственные нужды |

| 26 | 23 | Отнесение затрат (работ, услуг) вспомогательного производства на общехозяйственные нужды |

| 26 | 29 | Отнесение затрат (работ, услуг) обслуживающего производства на общехозяйственные нужды |

| 26 | 43 | Списание готовой продукции на общехозяйственные цели (опыты, исследования, анализы) |

| 26 | 50 | Списание почтовых марок |

| 26 | 55 | Оплата расходов (мелких работ, услуг ) со специальных банковских счетов |

| 26 | 60 | Оплата работ, услуг сторонних организаций для общехозяйственных нужд |

| 26 | 68 | Начисление сумм платежей налогов, сборов, пени |

| 26 | 69 | Отчисление на социальные нужды |

| 26 | 70 | Начисление сумм заработной платы административно-управленческого и общехозяйственного персонала |

| 26 | 71 | Начисление командировочных расходов, а также подотчётные расходы на мелкие общехозяйственные нужды |

| 26 | 76 | Общехозяйственные расходы связанные с прочими кредиторами |

| 26 | 79 | Общехозяйственные расходы связанные с подразделениями организации на отдельном балансе |

| 26 | 94 | Списание недостач без виновных лиц , кроме стихийных бедствий |

| 26 | 96 | Отнесение общехозяйственных расходов в резерв на будущие расходы и платежи |

| 26 | 97 | Списание доли будущих расходов на общехозяйственные расходы |

Таблица 2. По кредиту счета 26:

| Дт | Кт | Описание проводки |

| 08 | 26 | Отнесение общехозяйственных расходов на капитальное строительство |

| 10 | 26 | Оприходование возвратных отходов и не использованных материалов списанных на общехозяйственные расходы |

| Списание общехозяйственных расходов при закрытии месяца, то есть куда списывается 26 счет | ||

| 20 | 26 | На основное производство |

| 21 | 26 | На производство полуфабрикатов |

| 29 | 26 | На обслуживающие производства |

| 90.02 | 26 | Выполненные работы и услуги для сторонних организаций |

| 90.08 | 26 | На себестоимость продаж при использовании метода директ-костинг |

Закрытие 26 счета

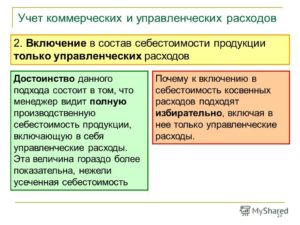

Закрытие 26 счета, то есть списание всех общехозяйственных затрат, выполняется несколькими способами:

- Включаются в состав себестоимости продукции через производственные счета, если производится продукция;

- Относятся на себестоимость продаж при оказании услуг или работ;

- Относятся на текущие расходы отчётного месяца методом директ-костинг:

Списание в состав себестоимости продукции

В данном случае общехозяйственные затраты списываются долями с учётом базы распределения на производственные счета и могут остаться на счетах себестоимости продукции (например, при выпуске продукции по счету 43 «Готовая продукция») или производственных счетах (например, незавершённое производство по счету 20 «Основное производство») на конец отчётного периода.

- Выручка

- Объем выпуска продукции

- Плановая себестоимость продукции

- Материальные затраты

- Прямые затраты

- Оплата труда и так далее

При закрытии месяца формируются следующие проводки, например:

| Дт | Кт | Описание проводки |

| 20 | 26 | Списаны общехозяйственные затраты на основное производство |

| 23 | 26 | Списаны общехозяйственные затраты на вспомогательное производство |

Общехозяйственные расходы распределяются на себестоимость продукции (производственные счета) согласно указанной базы распределения и аналитического учёта:

Следовательно, списание общехозяйственных расходов производится:

- В полном объёме – если выпускается одна продукция (нет аналитики);

- Распределяется по всем видам продукции пропорционально выбранной базе – если производится несколько видов продукции и считается в разрезе аналитики.

Пример

В учётной политике закреплено:

- Списание общехозяйственных расходов производится на себестоимость продукции.

- База распределения – материальные расходы.

В ноябре 2021 года прямые расходы составили 51 040,00 руб.:

- По головным уборам – 28 020,00 руб. из них:

- Материальные расходы – 15 000,00 руб.

- На производство обуви – 23 020,00 руб. из них:

- Материальные расходы – 10 000,00 руб.

косвенные расходы – 18 020 руб.

- 3/п административного персонала – 10 000,00 руб.

- Страховые взносы – 3 020,00 руб.

- Аренда помещения – 5 000,00 руб.

Согласно базе распределения по материальным затратам:

Проводки при закрытии 26 счета

Что включают в себя управленческие расходы

Каждое предприятие обязано формировать по итогам деятельности за период отчет о финансовых результатах. Результатом становится либо прибыль, либо убыток, что зависит от размеров расходов и доходов субъекта.

В соответствии с последним законом о бухгалтерском учете, принятым в ноябре 2011 года №402-ФЗ, расходы относятся к объектам двойной записи фирмы или ИП. Среди российских стандартов регулирует расходную часть бухгалтерии ПБУ 10/99.

Согласно этим двум актам, затраты — это возникновение обязательств или выбытие активов, ведущие к уменьшение капиталов и экономических выгод фирмы. Все расходы фирмы учитываются исключительно методом начисления, момент зависит от ряда условий.

Укрупненно затраты делятся по обычной деятельности, а также прочие.

https://www.youtube.com/watch?v=fhUjxnBY5n8

В зависимости от критериев траты подразделяются на множество различных групп и блоков.

В обычной деятельности фирмы имеют несколько наиболее значимых и крупных статей, используемых для отражения операций выбытия и обязательств:

- по основному производству — счет 20;

- по вспомогательным производствам — счет 23;

- общепроизводственные траты — счет 25;

- общехозяйственные траты — счет 26;

- по реализации — счет 44.

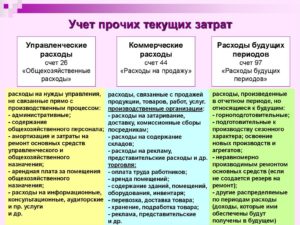

По счету 26 затраты бывают коммерческие и управленческие.

Что это и чем отличаются от коммерческих

Управленческие затраты — это издержки, не связанные напрямую с производством и реализацией, а относящиеся к управлению фирмой.

Если издержки на управление касаются определенного производства или продукта, то они не являются управленческими или общехозяйственными, а полностью составляют себестоимость изготавливаемой продукции.

Пример: зарплата начальника швейного отдела фабрики распределится по себестоимости изготовленных продуктов или полуфабрикатов. А зарплата общего директора фабрики относится к управленческим расходам.

Коммерческие затраты, наоборот, затрагивают производство и реализацию, хотя не относятся непосредственно к ним. Они — часть вспомогательных издержек этих процессов.

Состав

В законодательстве и стандартах не оговорены строгие правила содержания управленческих затрат. Однако важно прописать состав и порядок признания таких издержек по учетной политике и придерживаться его при учете всех хозяйственных операциях.

Могут включаться в затраты на управление:

- на административный и управленческий персонал, относимый к общей деятельности, без привязки к производственным отделам фирмы;

- на аренду помещений для общехозяйственных целей;

- на амортизационные отчисления и ремонт основных средств, не относящихся к производству и продажам;

- административные;

- аудиторские, юридические, консультационные, прочие издержки и т.п.

Аналитический подход

Управленческие затраты считаются условно-постоянными, поскольку на них не влияет объем и величина реализации.

Однако косвенная связь присутствует: рост масштабов производства означает аналогичное снижение управленческих затрат на единицу продукта, зато прибыль на единицу продукта возрастает.

Данный вид формируется итогом в отчете о прибылях и убытках по графе 2220, а также записывается на счете 26 бухгалтерского баланса, откуда он списывается ежемесячно.

Учетная политика и отражение

В положении об учетной политике, принимаемом до начала деятельности, каждая фирма обязана прописать порядок признания расходов, включая и управленческие. Выбор способов признания свободный, закон не выделил здесь императивных норм.

Рассматриваемые затраты распределяются в себестоимости, если они являются расходами от обычной деятельности текущего периода. Также они могут учитываться в себестоимости реализованных продуктов полностью.

Как признать

Данные издержки записываются по дебету счета 26. Когда фирма указывает в учетной политике, что такие траты частично включаются в себестоимость продуктов, то нужно составлять следующие корреспонденции:

- если это производство — основное на фирме: Дт 20 Кт 26;

- если фирма оказала услуги по обслуживанию для клиентов: Дт 29 Кт 26;

- если произведена и реализована продукция вспомогательного производства — Дт 23 Кт 26.

В случае отнесения рассматриваемых затрат на счета 20, 23 или 29, в сумму издержек производства они будут добавляться постепенно — реализация выпущенных продуктов и их синхронное списывание со счетов 20, 23 и 29 на счет 90 по дебету.

Если траты на управление всем размером признаются в себестоимости, то, являясь условно-постоянными, они будут учитываться по тому периоду, в котором возникли и были признаны в себестоимости. Корреспонденция для такой ситуации:

Дт 90 Кт 26

Такая проводка — списание по счету 90 — означает отнесение расходов на общее управление всей суммой в затратах по производству продукции в период (месяц), в который они были учтены в расходах обычной деятельности.

Особенность: такая проводка и такое списание возможны, если фирма следует Инструкции Плана счетов бухгалтерии, а именно, счет 26 предусмотрен для отражения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом.

Следовательно, счет 26 изначально предназначен для учета расходов исключительно по общему управлению на фирме.

https://www.youtube.com/watch?v=QrJueReUEpY

В действительности на счет 26, отражающем общие расходы на хозяйственную деятельность, могут записываться расходы производства. Тогда списать всю сумму указанной выше проводкой невозможно и неправильно. Списать можно именно ту долю издержек, которая напрямую относится к управленческим. Смешивание их с затратами производства неприемлемо.

Когда приходит время заполнять годовой отчет о финансовых результатах, нужно учесть, что графа 2220 формы 2 остается нулевой, если рассматриваемые расходы распределяются по расчетным объектам. Тогда не используются все перечисленные выше корреспонденции.

Практические особенности

Зачастую отдел бухгалтерии вообще не включает строку 2220 в отчет о финансовых результатах, опираясь на учетную политику, утвержденную в фирме, по которой вся себестоимость продуктов калькулируется с оценкой НЗП по фактической себестоимости.

Такой путь учета допустим и законен, если в положении об УП оговорено списание управленческих расходов подобным образом и выбран метод оценки НЗП. В случае списания на себестоимость эти расходы отражаются по соответствующей статье себестоимости реализации.

Если же фирма признает эти траты как условно-постоянные, то они записываются на счет 26 и в конце каждого месяца списываются по дебету счета 90.

Пример: фирма «Ясмина» за июль списала расходы на производственные материалы — 50000 руб., начислила зарплаты работникам цеха — 200000 руб.

, страховые взносы во внебюджетную систему — 60000 руб., амортизационные отчисления составили 30000 руб., списаны затраты будущих периодов за июнь — 15000 руб.

Как распределяются общие производственные и хозяйственные расходы (в рублях)?

ОПР:

- зарплата производственных работников — 70000;

- страховые выплаты — 21000;

- амортизация — 5000;

- материалы для производства — 25000;

- оплата поставщикам и должникам — 100000.

ОХР:

- зарплата административного штата — 130000;

- страховые взносы — 39000;

- амортизация — 18000;

- контрагентам и должникам — 80000;

- июньские расходы будущего периода — 3000.

Всего ОХР — 270000 рублей.

Готовых продуктов на начало июля не было. За месяц были произведены 20 единиц продукции, а 5 единиц не завершены. Итог всех производственных расходов (счета 20, 25 и 26) — 800000 руб.

В положении об УЧ указано формирование себестоимости полностью. На производство 20 единиц приходится 680000 руб. из всех расходов.

Себестоимость единицы:

680000 / 20 = 34000 руб.

НЗП:

800000 — 680000 = 120000 руб.

Какую часть в общих расходах занимают ОХР:

270000 / 800000 = 0,34 или 34%.

В себестоимости единицы:

34000 * 34% = 11560 руб.

В стоимости выпуска всех готовых продуктов:

11560 * 20 = 231200 руб.

В стоимости выпуска НПЗ:

270000 — 231200 = 38800 руб. или 38800 / 120000 = 32%.

Готовая продукция может отражаться в балансе в одной из трех оценок в зависимости от учетной политики организации:

- По фактической производственной себестоимости.

- По нормативной (запланированной) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства ОС, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции.

- По непосредственным счетам издержек.

Данный способ оценки ГП (по фактической производственной себестоимости) соответствует аналогичному способу оценки НЗП. В бухгалтерии готовые продукты записываются следующими корреспонденциями:

Дебет 90 «Продажи», субсчет «Себестоимость продаж» Кредит 43 «Готовая продукция», списание себестоимости проданных готовых продуктов

https://www.youtube.com/watch?v=skjeR2qWf3c

Сумма всех аналогичных записей за отчетный год формирует показатель себестоимости реализованных товаров, продукции, работ, услуг в отчете о финансовых результатах.

Что касается второго способа, то нужно знать число проданных единиц. Предположительно, из 20 выпущенных продуктов проданы 15.

Себестоимость оставшейся продукции:

680000 / 20 / 15 = 2267 руб.

Себестоимость продажи:

34000 * 15 = 510000 руб.

ОХР в себестоимости продаж за июльские продукты:

11560 * 15 = 173400 руб.

Контроль правильности расчета:

173400 / 510000 * 100 = 34%.

В данном случае будут использоваться исходные данные. Общие расходы составили 800000 рублей, из них по счету 20, т.е. по основному производству — 100000 рублей. Планировалось выпустить 25 единиц продукции, по факту готовы только 20.

План:

100000 / 25 = 4000 руб.

Расчеты (в рублях):

- Себестоимость готовой продукции: 4000 * 20 = 80000.

- Себестоимость единицы: 4000.

- Себестоимость НПЗ: 100000 — 80000 = 20 000.

- Себестоимость продаж: 4000 * 15 = 60000.

- Себестоимость оставшихся готовых продуктов: 4000 * 5 = 20000.

- Выручка от реализации: 8000 (цена продажи единицы) * 15 = 120000 * 118 % (НДС) = 141600.

- НДС: 8000 * 15 * 18 % = 21600.

- Финансовый результат: 141600 — 21600 — 60000 — 270000 (ОХР) = 210000 рублей — убыток фирмы за июль.

Должны ли управленческие расходы фирмы «Ясмина» исключаться из графы себестоимости реализации товаров, услуг, работ, продуктов и входить в отдельную графу управленческих расходов? Анализ закона о бухгалтерском учете, ПБУ 4/99, Приказа Минфина России №67н позволяют ответить, что нет, могут не исключаться.

Для уверенного учета таким путем лучше сумму управленческих издержек, списанных расчетно-учетным способом, разъяснить в пояснительных записках к отчету о прибылях и убытках, чтобы не вызвать подозрения и претензии фискальных органов власти.

Момент признания расходов описан в данном видео.

Рекомендуем другие статьи по теме