Управление запасами необходимо для обеспечения беспрерывного характера производства на предприятии.

Любая крупная организация должна организовать специальный отдел, отвечающий за контроль и пополнение сырья и материалов.

- Классификация запасов

- Цели и задачи

- Модели управления оптимальным объёмом и формированием запасов

- Модель Уилсона

- Модель ABC

- Логистические системы

- Виды, функции и выбор складского помещения

- Для чего нужны запасы и как ими управлять?

- Классификация

- Издержки

- Последствия

- Что может этому помешать?

- Какие действия руководства способствуют увеличению качества и производительности труда?

- Управление

- 3 стратегии, которые используют мировые торговые предприятия:

- Решение

- Система управления запасами на предприятии

- Общая информация

- Модель управления: факторы

- Что используется на практике?

- Классификация категорий системы АВС

- Оценка стоимости запасов

- Реализация

- Улучшения

- Создаём АСУ

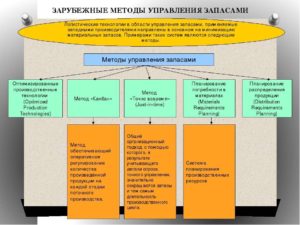

- MRP

- Заключение

- Управление запасами на предприятии. Методы, модели, эффективность

- Цели и задачи политики управления запасами

- Порядок управления запасами

- Управление оптимальным размеров запасов

- Анализ данных

- Стратегии управления формированием запасов

- Модели управления

- Методы оценки стоимости

Классификация запасов

Запасами признаются активы, используемые как сырьё и материалы в процессе производства продукции, предназначенные для реализации или покупаемые для перепродажи. К этому виду также относится имущество, приобретённое организацией для обеспечения собственных нужд.

В российском законодательстве установлены активы, которые входят в состав запасов. К ним относятся:

- материалы и подобные ценности;

- незавершённое производство;

- отгруженные товары;

- готовая продукция на складе;

- товары для последующей реализации;

- расходы будущих периодов и т. п.

Для целей управленческого учёта была разработана классификация запасов по определённым признакам. Отнесение сырья к одному из видов позволяет менеджерам принимать детализированные решения.

По месту нахождения выделяют два типа:

- Производственные. Они создаются на промышленных предприятиях, например, заводах. Данный вид предназначен для собственного потребления в целях обеспечения непрерывного процесса производства.

- Товарные. Эти активы находятся на складе или в каналах распределения, например, магазинах. Они необходимы для удовлетворения нужд потребителей.

По назначению в производстве имущество делится на:

- Основное. К нему относятся предметы труда, которые служат основой для продукции: сырьё, полуфабрикаты, комплектующие изделия.

- Вспомогательное — это активы, необходимые для придания изделиям определённых свойств, например, краски. К этой категории относятся также запасы, которые используются для поддержания средств труда в рабочем состоянии и других хозяйственных целей, например, смазочные материалы, запасные части, инструменты, топливо.

По исполняемой функции выделяют:

- Текущие. Они составляют основную часть запасов. К ним относятся активы, которые предназначены для непрерывного поступления в производство, реализации потребителям.

- Подготовительные требуют дополнительной обработки перед отпуском в цех. Например, древесину до распила и создания конечного продукта нужно просушить.

- Резервные — это специальные запасы, предназначенные для обеспечения бесперебойной отгрузки покупателям продукции в случае непредвиденных обстоятельств. Размер страховых активов постоянен и при нормальной работе организации остаётся неприкосновенным.

- Рекламные связаны с масштабными маркетинговыми мероприятиями фирмы. Они нужны для быстрой реакции на проводимую компанией политику.

- Сезонные формируются при особом характере производства. Их предназначение состоит в обеспечении потребителей продукцией во время перерыва в работе или транспортировке.

- Спекулятивные. Создаются для защиты от возможного повышения цен или введения дополнительных тарифов.

В крупной компании обычно имеются на складах все перечисленные типы запасов.

Цели и задачи

Управление запасами на предприятии должно организовываться таким образом, чтобы на складе и в распределении имелось достаточное количество активов для удовлетворения потребностей компании и потребителей. Затраты при этом должны быть максимально снижены. Поиском решения данной проблемы занимаются службы логистики.

Целями управления являются:

- Снижение расходов на создание продукции и товаров.

- Оптимизация затрат на логистику, достижение условий, при которых расходы на эту сферу не будут превышать величины отдачи.

- Максимальное снижение времени, затрачиваемого структурными подразделениями на передачу сырья в производство, готовой продукции — на отгрузку.

Логистика запасов выполняет три основные задачи:

- Подбор оптимальной системы управления имуществом.

- Установление нормы запаса.

- Создание специальной системы контроля за реальным размером необходимых активов, его своевременным пополнением.

Подробную информацию о данной процедуре вы можете почерпнуть из следующего видео:

Модели управления оптимальным объёмом и формированием запасов

На фирму негативно сказывается как избыток, так и недостаток запасов. Для оптимизации размера товарно-материальных ценностей используется несколько методов.

Модель Уилсона

В основе расчётов по этому методу лежит распределение всех затрат, связанных с запасами на две группы. Из анализа при этом исключается покупная стоимость сырья, так как на её годовой размер влияют только объёмы потребления.

https://www.youtube.com/watch?v=jNyISfBfdhQ

Модель подразумевает следующее разделение:

- Затраты на хранение товаров, которые зависят от общего объёма этих активов. Общую годовую величину, необходимую для их хранения, рассчитывают по формуле:ГЗ = С * В / 2, где:

- С — стоимость хранения единицы продукции за год, включая страховку, арендные платежи, естественную убыль;

- В — объём запасов.

Сократить количество денежных средств, вкладываемых в эту группу, можно путём уменьшения объёма запасов на складе до минимально допустимого.

- Расходы, связанные с приобретением партии сырья и материалов, на которые не влияет размер покупки. Годовые затраты на приобретение рассчитываются так:

ГЗ = П / Ч = П * ГП / В, где:- П — стоимость покупки сырья;

- Ч — число заказов за год;

- ГП — годовая потребность в анализируемом товаре.

Уменьшить затраты на эту группу можно, если заказывать имущество максимально объёмными партиями. Чем больше сырья и материалов предприятие купит за одну доставку, тем меньшее количество перевозок нужно будет совершить. Соответственно, снизятся и расходы.

Модель ABC

В основе этого метода лежит разделение всех запасов организации на группы в соответствии с величиной прибыли и объёмом продаж:

- В совокупность «A» входят наиболее дорогие материалы, сырьё с продолжительным сроком исполнения заказа. Эти активы ограничены и требуют постоянного наблюдения, так как их недостаток оказывает серьёзное влияние на финансовое положение компании. Оптимальный размер рассчитывается на основании модели Уилсона, контроль проводится еженедельно.

- В группу «B» включаются ценности, влияющие на непрерывность производственного процесса в меньшей степени. Активы данного подкласса проверяются минимум один раз в месяц.

- В категорию «C» входят прочие запасы, от которых не зависит стабильность операционного цикла фирмы. Их объём может быть достаточно большим, а размер контролируется один раз в квартал.

Логистические системы

Логистикой называется наука об организации, управлении и контроле движения запасов. Актив рассматривается дисциплиной как часть материального потока фирмы.

Для управления запасами в логистике применяют определённые системы:

- С фиксированным размером заказа. Данная технология считается наиболее простой. Размер покупки сырья и материалов зависит от величины нормы запасов и фактического остатка на складе. Заказ делается, когда количество продукции на складе достигает минимально допустимого уровня. Недостатком является необходимость постоянного контроля остатков.

- С фиксированной периодичностью поставок. Суть этого логистического приёма состоит в регулярном заказе продукции, например, 1 раз в неделю, месяц или квартал. Недостатком является необходимость делать заказ даже на небольшое количество запасов.

- С заданной периодичностью пополнения — рассчитана на производство с колеблющимся объёмом потребления. Метод состоит в том, что заказы на поставку материалов делаются периодически. Однако при достижении остатков на складе до критического уровня, предприятие может совершить внеплановую покупку. Преимуществом является исключение возможности дефицита сырья.

- Система «минимум-максимум». Заказы на поставку продукции также делаются с определённой периодичностью. Однако в данной системе необходимость приобрести материалы возникает только при условии достижения остатка на складе уровня, равного или меньшего, чем установленное критическое значение. Размер поставки рассчитывается так, чтобы объём запасов достиг своего максимального значения.

В российской практике для определения необходимости поставки используют систему оперативных решений. То есть менеджеры компании периодически анализируют, стоит ли делать заказ, и если да, то на какое количество материалов.

Виды, функции и выбор складского помещения

Одним из важнейших элементов логистики является склад. Необходимость в этом специальном месте существует на всех стадиях движения запасов.

https://www.youtube.com/watch?v=y1XJ1lnpcoc

Складом называются здания, сооружения, устройства, предназначенные для приёмки и хранения сырья, материалов, товаров.

Существует несколько видов этих помещений:

- Склады гарантированного хранения предназначены для ответственного содержания товаров.

- Транспортно-экспедиционные создаются на значимых станциях магистралей.

- Подсортировочно-распределительные необходимы для текущих запасов материалов, продукции.

- Транзитно-перевалочные нужны для перемещения груза с одного транспорта на другой.

Все виды складов выполняют определённые функции:

- Временное размещение товаров является основным назначением данных сооружений, оно обеспечивает непрерывность производственного процесса и снабжения потребителей.

- Преобразование материального потока. Склады могут осуществлять монтаж продукции, доведение её до товарного вида, фасовку, распаковку и прочие подобные действия.

- Обеспечение логистического сервиса, то есть комплектование и транспортировка груза конечному потребителю.

Основным критерием, влияющим на выбор склада, является соотношение расходов и доходов. Чтобы обеспечить наибольшую выгоду, следует обратить внимание на некоторые факторы:

- близость к рынкам сбыта и снабжения;

- наличие необходимых транспортных коммуникаций;

- стоимость аренды, земли.

В идеале расходы на наёмный или новый склад должны быть равны затратам на собственное сооружение, имеющееся у предприятия.

Для чего нужны запасы и как ими управлять?

Нужно ли создавать запасы? Этим вопросом рано или поздно задается любой руководитель предприятия, деятельность которой связана с торговлей.

По логике, они относятся к активам компании и составляют часть оборотного капитала, следовательно, должны приносить выгоду. Однако некоторые предприниматели, напуганные отрицательными примерами, не спешат обзаводиться запасами.

Согласно исследованиям, из-за неэффективного управления запасами участники мировой торговли теряют до $196 млрд в год. Половина от суммы потерь остается незамеченной управленцами.

Несмотря на эту печальную статистику, практика большинства успешных компаний показывает, что создание запасов — это залог построения эффективного и прибыльного бизнеса.

Для чего это необходимо?

- Для бесперебойного обслуживания потребителей во время сезонного колебания спроса и цен или неожиданного роста объемов продаж. От реакции на потребности рынка зависит стратегия, репутация и оборот организации.

- Для экономии на транспортировке. Экстренная доставка всегда обходится дороже плановой, так же, как и мелкий опт в сравнении с крупным.

- Для размещения запасов у центров потребления. Чем ближе товар находится к клиенту, тем выше вероятность, что он его купит.

- Для сокращения времени выполнения заказов. Скорость является одним из ключевых конкурентных преимуществ в борьбе за клиентов. В условиях перенасыщенности рынка многие потребители не готовы ждать.

Классификация

Видно, что создание запасов носит логистический, финансовый и маркетинговый аспекты. В зависимости от функции выделяют следующие категории запасов:

- Текущие (обеспечение бесперебойной работы производства)

- Подготовительные (компенсация времени, необходимого для подготовки материальных ресурсов)

- Гарантийные или страховые (удовлетворение возможного колебания спроса)

- Сезонные (сглаживание колебания спроса в течение временных интервалов в рамках года)

Издержки

При создании запасов надо соблюдать баланс интересов. С одной стороны, они обеспечивают непрерывность производства или распределения (можно компенсировать колебания в объемах спроса). С другой — это ресурсы, которые в данный момент не используются и помимо собственной стоимости требуют расходов на свое содержание.

Очевидно, что просроченный заказ — это ошибка. Но и покупка товара за долгое время до необходимого — тоже, хотя подобный ход многие принимают за дальновидное решение.

Не забывайте, что каждая лишняя единица товара требует и лишних затрат на свое обслуживание и хранение. Иногда стоимость содержания единицы запасов может достигать 40-60% от стоимости самого товара.

Планировать закупки надо вовремя.

https://www.youtube.com/watch?v=qAmPSMqstf4

Управляя запасами, следует учитывать все возможные издержки:

| Вид издержек | Пример | |

| Издержки, связанные с выполнением заказа | Оплата транспорта, закупка образцов, рекламные материалы | |

| Прямые издержки | Стоимость запасов, находящихся на хранении | |

| Издержки дефицита, связанные с ограниченностью ресурсов | Потери в производстве, стоимость и ограниченность ресурсов | |

| Издержки на содержание запасов | Потеря физических свойств, порча товара |

Последствия

Неэффективное управление запасами может привести к отрицательным последствиям. Объем фактических запасов может превысить оптимальные значения, а случаи возникновения неликвидных остатков — участиться. Компания может начать медленнее реагировать на потребности рынка и потерять важных клиентов. Наконец, это может вызвать внезапную нехватку денег для оплаты счетов поставщиков.

В основе планирования запасов лежит:

- Точка заказа (максимально установленный размер запаса на предприятии, при достижении которого выдается заказ на пополнение)

- Размер заказа (сформированный размер приобретаемых материальных ресурсов). Это может быть фиксированное или изменяемое значение.

цель управления запасами — нахождение такого уровня запасов, который помог бы компании работать наиболее оптимально и эффективно.

Что может этому помешать?

- Ошибки в складском учете (данные должны быть достоверными)

- Отсутствие четких методов и моделей управления запасами

- Отказ от использования KPI Критерии, на которые следует ориентироваться: степень удовлетворения спроса, оборачиваемость запасов, рентабельность инвестиций в запасы и количество покупателей, которое может быть удовлетворено из запаса в течение установленного периода. Устанавливать размер показателей лучше по группам АВС, где максимальный процент должен отдаваться первой.

- Размытое распределение ответственности за показатели эффективности

- Отсутствие автоматизации, ведущее к низкой производительности труда.

Если второй пункт зависит от действий и стратегии руководства, то остальные связаны с персоналом. Но и здесь важную роль играет политика компании и отношение к своим сотрудникам.

Какие действия руководства способствуют увеличению качества и производительности труда?

Эффективная мотивация. Каждый работник должен понимать, какие показатели эффективности лежат под его личной ответственностью, и какую выгоду он получит, если они будут расти. Оплата труда должна быть справедливой.

Возможность участия в жизни компании. У руководителя просто физически нет времени следить за микропроцессами, происходящими на производстве.

Тем более, никто не знает процесс лучше, чем тот, кто принимает в нем прямое участие. Иногда стоит прислушиваться к мнению исполнителей при принятии решений.

Сотруднику оно принесет чувство значимости, а компании может дать существенные улучшения работы.

Обучение. Приходя на новую позицию, все испытывают трудности. От того, насколько четкие инструкции получит сотрудник, будет зависеть скорость его результатов.

Гарантии. Независимо от должности, сотрудник должен чувствовать стабильность. Если вдобавок к этому он понимает, что руководство замечает и ценит его работу, то будет исполнять ее с максимальной отдачей.

Управление

Выделяют 5 основных систем управления запасами:

| 1. | С фиксированной периодичностью запасов (заказ формируется через равные промежутки времени).

| |

| 2. | С фиксированный размером запаса(время может меняться, но размер остается неизменным).

| |

| 3. | С установленной периодичностью пополнения запаса до фиксированного уровня. | |

| 4. | Пополнение запаса до максимума, когда запас достигает минимума. | |

| 5. | Система с установленной периодичностью и фиксированным заказом. |

Выбор системы связан с многообразием и зависит от специфики деятельности компании. При ее выборе, в основном, опираются на ритмичность при производстве продукции и спрос на продукцию и его колебания.

3 стратегии, которые используют мировые торговые предприятия:

- Стратегия наибольшей осмотрительности. Компания сориентирована на максимальное погашение рисков. Приобретает максимум запасов, чтобы полностью компенсировать возможные потери.

Оценивается максимальное время задержки той или иной поставки и максимальный объем потребления ресурсов в день.

- Стратегия дополнительных резервов. К текущему запасу формируется дополнительный (20-30%).

- Формирование запаса в процентах от спроса.

Процент компания устанавливает самостоятельно в зависимости от объема потребления — времени расходования ресурсов.

Решение

Говоря о том, что может помешать эффективному управлению запасами, последним пунктом мы выделили отсутствие автоматизации.

Действительно, трудно представить себе успешную деятельность, в основе которой лежит низкая производительность труда. Система «1С:Управление торговлей» завоевала репутацию программного продукта, способного решать целый комплекс проблем, связанных со сферой торговли.

Это удобный инструмент, помогающий структурировать создание запасов, грамотно ими управлять и соблюдать баланс на производстве.

https://www.youtube.com/watch?v=PMigFjwIlmk

Узнать больше о «1С:Управление торговлей» и получить бесплатное демо >>

Система управления запасами на предприятии

Управление запасами является важной частью политики управления имеющимися на предприятии оборотными активами. Основная цель – обеспечить бесперебойность процессов производства и реализации продукции и при этом минимизировать совокупные затраты, что идут на обслуживание запасов. И на этом сказалась автоматизация. Помогает нам система управления запасами на предприятии.

Общая информация

К запасам относят не только материалы и сырье, которые необходимы для осуществления производственного процесса, но и неготовую продукцию и товары, что могут быть реализованы. Важным является контролирование их объема.

Страховые запасы должны быть всегда, ведь сезонные всплески потребительского спроса и перебои с поставкой ещё никто не отменял. А всё это может негативно сказаться на финансовом результате деятельности. Конечно, следует отметить, что это можно отнести и к запасам, но с другой стороны – они обеспечивают устойчивость и ликвидность предприятия.

Если же будет наблюдаться дефицит, то остановится производство, будут падать объемы реализации, а может возникнуть и такая ситуация, что придётся покупать партию сырья или материалов по завышенной цене. Как следствие – предприятие недополучит возможную прибыль.

Также из-за того, что запасы являются ликвидными активами, их уменьшение приведёт к ухудшению текущего нормативного состояния предприятия. Но здесь необходимо придерживаться золотой середины. Так, избыток запасов может привести к тому, что увеличатся затраты на их хранение, придётся переплачивать налог на имущество.

Также можно недополучить возможные доходы из-за того, что финансовые ресурсы будут заморожены в сырье и материалах. Кроме этого, не следует выпускать из внимания и то, что они подвержены моральному старению и физической порче.

Говоря про управление запасами, необходимо отметить, что перед управляющим звеном стоит выбор из трех планов деятельности относительно формирования запасов. Они разнятся различным уровнем доходности и рисков:

- Консервативный подход. В нём ставка делается не только на удовлетворение всей существующей потребности в сырье, материалах и полуфабрикатах. Также предусматривается создание больших резервов на случай перебоев с поставкой, ухудшения условий, в которых производится продукция, возникают задержки, связанные с инкассацией дебиторской задолженности, активизируется спрос покупателей. Использование этого подхода негативно сказывается на уровне рентабельности и позитивно — на возможном риске.

- Умеренный подход. Предусматривает создание резервов для наиболее типичных сбоев, что могут возникнуть при операционной деятельности предприятия. Расчеты в данном случае строятся на данных предыдущих лет. В этом случае предусматривается средний уровень рентабельности и рисков.

- Агрессивный подход. В данном случае обеспечивается минимальный уровень запасов (хотя они могут и полностью отсутствовать). Если во время осуществления операционного процесса не возникнет сбоя, то предприятие получит наилучший результат эффективности. Но при появлении проблем предприятие несёт значительные финансовые потери. Таким образом, можно получить наибольшую прибыль, но существует и значительный риск убытков.

Модель управления: факторы

Всё, что было до этого – теоретическая подготовка. Сейчас нами будет рассмотрена разработка системы управления запасами для предприятия. Для этого нам необходимо учитывать ряд факторов:

- Условия, по которым приобретаются запасы (объемы поставок, частота заказов, льготы и скидки).

- Особенности реализации готовой продукции (состояние спроса, надежность и развитие дилерской сети, изменение уровня продаж).

- Характерные нюансы производственного процесса (особенности технологии создания, длительность подготовки и непосредственного обеспечения продукции).

- Издержки, которые возникают во время хранения запасов (замораживание средств, возможная порча, складские расходы).

Система управления запасами на предприятии может быть построена на нескольких конкретизированных методах. Каждый из них имеет свои специфические особенности.

Что используется на практике?

Какие основные системы управления запасами применяются? В чем заключаются их особенности? Давайте рассмотрим это на примере. И в качестве исследуемого объекта выступит система контроля над запасами ABC.

Она построена на объемно-стоимостном анализе, который разделяет все виды запасов на определённые группы зависимо от величин реализации и получаемой прибыли. Во многих случаях может оказаться, что 70-80% всех продаж выпадает на 10-20% товаров. Это принцип Парето в действии.

В таких случаях система управления запасами предлагает сосредотачиваться на наиболее важных изделиях и товарах, а также эффективно ими управлять, чтобы не расходовать лишние средства на менее важные направления.

В рамках системы большую важность имеют стоимость, объем и частота расходования, последствия при недостатке определённого сырья и тому подобное. Разделение осуществляется на разные категории. Давайте же мы их и рассмотрим.

Классификация категорий системы АВС

Всего их существует три:

- Категория А. Сюда относят самые дорогие виды запасов, которые имеют продолжительный цикл использования. Они требуют наличия постоянного мониторинга, поскольку в случае их недостатка будут серьезные финансовые последствия. Чтобы определить, когда оптимально следует осуществлять их завоз, используют описанную выше модель Уилсона. Конкретные товарно-материальные ценности, как правило, имеются в весьма ограниченном количестве и требуют еженедельного контроля.

- Категория В. Сюда включены товарно-материальные ценности в вопросе обеспечения бесперебойности операционного процесса и формирования конечного финансового результата. Как правило, запасы из данной группы контролируют только 1 раз за месяц.

- Категория С. Система управления товарными запасами АВС сюда относит все товарно-материальные ценности, обладающие низкой стоимостью и которые не играют значительной роли в формировании конечного финансового результата. Объем закупок в данном случае будет довольно большим. Контроль движения запасов осуществляется, как правило, не чаще чем один раз в квартал.

Оценка стоимости запасов

На практике для этой цели могут использоваться следующие методы:

- LIFO. В данном случае сглаживается влияние инфляции, когда формируется прибыль. Этот метод подойдёт в том случае, если необходимо иметь объективную оценку полученного результата. Позитивной стороной является и то, что он позволяет уменьшить размер величины налога на имущество.

- FIFO. Позитивно влияет на ликвидность, уменьшает издержки и увеличивает прибыль.

Что же собой представляет система управления запасами? Это полноценный комплекс мероприятий, которые направлены на то, чтобы создавать и пополнять запасы, а также организовать непрерывный контроль и оперативное планирование поставок.

Большую роль здесь играет обратная связь, а точнее то, как она реализована. Наилучший результат – это когда представители управляющего звена могут оперативно получать все необходимые данные, принимать решения и реализовывать их. Для этого широко используются средства автоматизации.

Для пояснения устройства можно поработать с трехуровневой моделью.

Реализация

На первом уровне информация про материальный запас системы управления запасами формируется благодаря складским программам и базам данных. Благодаря им можно получить все сведения о движении сырья, материалов и полуфабрикатов, а также информацию о погрузке или отгрузке чего-то. Второй уровень системы формируется из разных моделей управления запасами.

Они используют весь необходимый математический аппарат, который позволяет оценивать текущее состояние запасов и разрабатывать рекомендации относительно эффективного управления. На третьем уровне используется модель управления финансами, а также реализованные в программном виде ограничения, что позволяют контролировать финансовое состояние запасов.

В данном случае оценивается экономическая эффективность принимаемых решений, определяются источники для приобретения сырья и материалов. Кроме этого, данная модель занимается общей финансовой стратегией управления запасами.

Наличие программной реализации и средств автоматизации позволяет существенно увеличить уровень эффективности и в конечном итоге сэкономить на штате экономических работников.

Улучшения

Активно встаёт вопрос: а как можно провести совершенствование системы управления запасами? Для начала необходимо позаботиться о том, чтобы нужная информация была доступна в любой момент времени. В этом неоценимую помощь могут оказать облачные технологии.

Они позволят получить данные с произвольной точки земного шара – только был бы интернет. К тому же самые передовые системы управления запасами обладают алгоритмами расчета трат сырья и материалов. Поэтому они могут предоставлять высококачественные прогнозы и рекомендации, когда необходимо пополнять склады.

В таком случае роль отдельного человека сводится только к оформлению заказов и к слежению за нормальной работой системы.

Создаём АСУ

Допустим, создаётся автоматизированная система управления. В таком случае для алгоритма значительную важность будут представлять следующие факторы:

- Производственные мощности.

- Необходимый размер запасов для нормального функционирования предприятия.

- Объем продукции, что производится за определённые периоды времени (таковыми являются день, неделя, месяц). В отдельных случаях может даже в качестве основы приниматься год.

- Уровень запасов на момент введения системы в строй.

- Периодичность осуществления доставок.

MRP

Это тоже система управления запасами. Мы рассмотрим её в качестве альтернативы ранее упомянутой АВС. Существуют две конфигурации: MRP-1 и MRP-2. В первой обрабатывается и корректируется информация про приход, движения и расход запасов. Также предоставляются стратегии пополнения и контроля по каждой позиции.

Чтобы решать задачи управления, есть специальный файл заказов, в котором содержится вся информация. MRP-2 выгодно отличается более широкой номенклатурой выполняемых функций. В неё включены производственное и финансовое планирование, а также логистические операции.

Анализ системы управления запасами позволяет знать, где, что и сколько есть.

Заключение

Система управления запасами необходима для каждого предприятия, которое планирует длительное время успешно функционировать. Ведь она позволяет осуществлять функцию контроля и пополнения резервов.

Немалую роль как структурный элемент играют средства автоматизации.

Можно смело говорить о том, что они постепенно будут совершенствоваться, и в будущем мы сможем увидеть эту структурную часть предприятия в качестве автономной системы, которая нуждается только в настройке. Осуществлять деятельность она сможет самостоятельно.

Управление запасами на предприятии. Методы, модели, эффективность

Правильное управление запасами позволяет поддерживать производственный процесс и своевременно обеспечивать нужды потребителей. В итоге при верной политике компания сможет извлекать максимальную прибыль.

Цели и задачи политики управления запасами

Основная цель управления запасами – обеспечение производственных процессов и снижение сопутствующих затрат. Конечной целью является извлечение прибыли, обеспечение стабильности работы. Рассмотрим задачи политики:

- Установление точного объема запасов, имеющихся на складе на данный момент.

- Установление объема запасов, который нужно закупить в ближайшее время.

- Определение оптимальных сроков исполнения заказов.

Под управлением понимается расчет норм запаса, контроль над фактическими объемами, своевременное пополнение запасов. Налаженная политика необходима для достижения следующих конкурентных преимуществ:

- Уменьшение трат, возникающих вследствие недостатка сырья.

- Сокращение излишек ТМЦ.

- Повышение скорости оборота.

- Уменьшение затрат компании на хранение ТМЦ.

- Оптимизация налогообложения.

- Сокращение потерь, возникающих вследствие порчи или износа резервов.

Рассмотрим пример. Пищевое предприятие занимается производством колбасы. Ингредиенты для ее производства хранятся на складе. Если запасов будет недостаточно, процесс производства будет приостановлен. Из-за этого потребители колбасы не получат тот продукт, который они желают приобрести.

Следовательно, предприятие не сможет извлечь прибыль от реализации. Однако избыток запасов не менее опасен, чем недостаток. Если ингредиентов будет слишком много, их не удастся пустить в производство в полном объеме. Часть запасов будет испорчена в связи с истечением срока годности.

Следовательно, фирма понесет убыток.

Порядок управления запасами

Управление запасами – это особая процедура, предполагающая следующий алгоритм:

- Анализ объема запасов за предыдущий период. В ходе этого этапа устанавливается действительно нужный объем снабжения. Также определяется эффективность его использования.

- Определяются цели использования резервов. К примеру, это может быть максимальное обеспечение производства в текущий момент, установление размера снабжения в сезонный период.

- Оптимизация объема запасов для обеспечения основного производства. То есть находится тот размер, который действительно необходим.

К сведению! В рамках процедуры нужно пройти каждый из этапов. Оптимизация объема невозможна без предварительного анализа производства.

Управление оптимальным размеров запасов

Неверно выполненная оптимизация может привести к этим негативным моментам:

- Недостаток средств для обеспечения производства, находящихся в обороте.

- Нарушение нормального функционирования складских помещений.

- Претензии со стороны заказчиков и потребителей.

- Истечение срока годности продукции.

В каждом предприятии имеется страховой резерв. К примеру, для нормального производства нужно 1000 единиц. Однако на складе хранится 1050 единиц. Дополнительные 50 штук нужны для использования в критической ситуации. К примеру, произошло резкое повышение спроса на продукцию. В этом случае для удовлетворения спроса потребителей будет задействован страховой резерв.

https://www.youtube.com/watch?v=XMmuL3zowrk

При определении оптимального объема нужно руководствоваться этими критериями:

- Ценовая политика производителя.

- Особенности закупки и реализации продукции.

- Внешние факторы. В частности, конкуренция.

Нельзя допускать переизбытка запасов. Это может привести к следующим негативным последствиям:

- Повышению расходов на хранение.

- Увеличению имущественного налога.

- Риску неполучения дохода на излишках продукции.

- Истечению срока годности.

Дефицит продукции, в свою очередь, влечет за собой эти последствия:

- Приостановку процесса производства.

- Сокращение размеров реализации.

- Необходимость в срочной закупке дополнительного сырья на невыгодных условиях.

Главное последствие неправильной политики – это появление упущенной прибыли у предприятия.

Анализ данных

Оптимизация включает в себя анализ данных. Процедура эта объединяет следующие шаги:

- Анализ настоящего спроса. Если потребители закупают в магазине 50 единиц товара, бессмысленно приобретать 200 единиц. Поэтому нужно точно проанализировать уровень текущего спроса на продукцию. На основе выполненного анализа предприятие сможет закупать именно то число запасов, которое получится продать до будущей закупки.

- Расчет страхового запаса. В рамках расчета нужно учесть все факторы, влияющие на реализацию. К примеру, это может быть сезонный спрос, поведение потребителей. Например, в среднем потребители закупают 1000 единиц продукции в месяц. Это средняя планка. Однако в теории спрос может подняться до 1200 единиц. Оптимальный страховой запас составит 200 единиц. Расчет может выполняться на основании этих стратегий: увеличение прибыли, уменьшение объема закупок, снижение затрат на хранение, удовлетворение нужд потребителей.

- Анализ излишков и дефицита. В ходе этой процедуры устанавливается текущее положение. К примеру, представители предприятия могут совершать системную ошибку: закупку избыточного объема продукции. Анализ обеспечит уменьшение вероятных рисков.

- Оптимизация товарной линейки. Определяются товары с хаотичным или стабильным спросом.

- Управленческая отчетность. Вся информация поставляется руководству в форме отчетности. Своевременное определение отрицательных тенденций позволяет быстро стабилизировать производство, не допуская существенных убытков.

Именно на основании собранной информации осуществляется управление запасами.

Стратегии управления формированием запасов

Существуют эти стратегии управления:

- Консервативная. Предприятие запасается большим объемом страховых резервов. Они нужны в случае сбоев поставок, увеличения спроса. К примеру, не удалось договориться с поставщиком о закупке сырья. В этом случае можно в течение какого-то времени пользоваться страховым резервом. Консервативная стратегия уменьшает вероятные риски.

- Умеренная. Закупаются страховые резервы на случай сбоев производства. Стратегия подразумевает средние риски и среднюю рентабельность.

- Агрессивная. Резервы максимально сокращаются. Нужно это для предельной минимизации сопутствующих трат. В этом случае предприятие будет нести минимальные расходы. Однако в случае сбоев компания понесет убытки.

Не существует оптимальной стратегии. Подбирается она на основании конкретной специфики деятельности предприятия.

Модели управления

Выделяют множество моделей управления. Рассмотрим самые распространенные:

- Модель Уилсона. Является основной. Подходит для расчета нужного объема запасов, оптимизации товара. Траты на запасы делятся на две категории: стоимость партии товара и расходы на хранение. При минимизации трат на запасы можно направить средства на хранение.

- Модель ABC. В рамках этой модели осуществляется объемно-стоимостный анализ. Резервы подразделяются на три группы. Группы формируются исходя из этих категорий: стоимость, объем, частота пользования. Группа «А» – это дорогостоящая продукция с длительным циклом пользования. Группа «В» – это запасы, которые меньше воздействуют на непрерывное производство. Группа «С» – это продукция с низкой стоимостью, которая не влияет на окончательный финансовый результат.

- Модель MRP. Представляет собой компьютерную систему со следующими функциями: обработка заказа, создание графика запасов.

- Модель установленного уровня. Новые закупки осуществляются только при достижении определенного порога запасов. Порог этот определяется самой компанией.

Модель определяется в зависимости от конкретной ситуации.

Методы оценки стоимости

Выделяют эти методы оценки:

- LIFO. Сначала в производстве используются те запасы, которые пришли последними. Метод позволяет снизить налог и уменьшить колебания цикла.

- FIFO. Сначала в производство поступает сырье, полученное ранее. Этот метод отличается существенным минусом – прямое влияние хозяйственного процесса на уровень прибыли.

- Метод средней цены. Стоимость резервов определяется исходя из средней стоимости в начале производственного периода.

- Метод наименьшей цены. Является консервативным методом. Подходит для продукции, для которой характерны колебания в стоимости.

Подбирать следует тот метод, который позволяет извлечь максимум прибыли при минимуме налоговых расходов.