Мало кто из обычных людей сможет ответить на вопрос о том, чем отличается доход от прибыли. Оба понятия означают приход денежных средств и возможность их инвестирования в дальнейшем. А как соотносятся эти показатели с выручкой — тоже загадка для неподкованного в экономических вопросах читателя. Однако эту оплошность легко устранить, достаточно просто разобраться с терминологией.

- Что подразумевается под термином «выручка»

- Выручка валовая и чистая

- Что понимается под термином «доход»

- Доход валовый и чистый

- Доход в микроэкономике

- А что означает термин «прибыль»

- Прибыль валовая и чистая

- Прибыль в микроэкономике

- Резюме

- Доход и выручка, в чем разница: виды, особенности, сходства и отличия

- Что такое выручка и какой она может быть?

- Понятие и сущность дохода

- В чем разница между доходом и выручкой?

- Что такое выручка. Чем выручка отличается от прибыли

- Понятие выручки простыми словами

- Для чего нужен расчет выручки?

- Функции выручки

- Что может входить в состав выручки?

- Пример расчета

- Чем выручка отличается от прибыли?

- Пример

- Может ли выручка принимать отрицательные значения?

- Выручка – ключевое понятие в деятельности предприятия

- Основное определение

- Методы расчета

- Виды выручки

- Разница между основными понятиями и определениями в торговле

- Составляющие выручки

- Основные источники

- Основные функции

- Расчет выручки

- : Выручка и прибыль

- Разница между доходом, прибылью и выручкой

- Что такое выручка (оборот)

- Что такое доход

- Что такое прибыль

- Основные виды прибыли

- О прибыли ebit и ebitda

Что подразумевается под термином «выручка»

Выясним, что такое прибыль, доход и выручка предприятия.

Выручка — это полученные предприятием деньги за реализацию товаров (работ и услуг) в конкретный период времени. Она может рассчитываться по отдельным группам товаров или по видам деятельности. При этом выручка предприятия напрямую зависит от цены единицы товара и объема реализации.

Рассмотрим пример. Предположим, предприятие организует пассажирские перевозки и предлагает три вида услуг с фиксированной, то есть не зависящей от километража, ценой: поездка по району — 50 руб.

, поездка между районами — 100 руб., поездка в пригород — 200 руб. За отчетный месяц было реализовано 1000 услуг, из которых: 500 — по району, 300 — между районами, 200 — поездки в пригород.

Можно рассчитать выручку по каждому виду услуг.

Общая выручка составит 95 т.р., исходя из расчета:

50 руб.*500 + 100 руб.*300 + 200 руб.*200 =25 т.р.+30 т.р. +40 т.р. = 95 т.р.

В дальнейших примерах, вводя дополнительные данные, посмотрим, чем отличается доход от прибыли.

В бухгалтерии приняты следующие методы отнесения полученных средств к выручке, а именно: кассовый и метод начисления. Согласно первому методу, выручка предприятия возникает в тот момент, когда получены денежные средства, то есть когда они поступили на расчетный счет или в кассу.

Однако такой метод не учитывает взаимозачеты и требует авансовые платежи также причислять к выручке.

Поэтому некоторые предприятия ведут учет выручки по методу начисления, согласно которому, выручка появляется в момент заключения договоров поставки и отгрузки товаров, при этом деньги от реализации по факту могут еще не прийти в распоряжение предприятия.

Различают выручку валовую и чистую.

Выручка валовая и чистая

Валовая выручка — это деньги, полученные за реализацию товаров (работ и услуг) до вычета налогов, пошлин и обязательных платежей, которые были включены в цену. На валовую выручку предприятия помимо основных факторов цены и количества проданной продукции влияют следующие детерминанты:

- объем производства;

- предлагаемый ассортимент продукции;

- качество товаров;

- наличие сопутствующего сервиса;

- производительность труда;

- уровень платежеспособного спроса и т. д.

По данному принципу можно сделать вывод о том, чем отличается валовый доход от валовой прибыли. Но об этом поговорим дальше.

Чистая выручка получается после «очищения» валовой выручки от НДС и других налогов, вычетов, скидок и стоимости бракованной продукции, возвращенной покупателями после приобретения. Аналогичные показатели рассчитываются и для дохода, и для прибыли.

Что понимается под термином «доход»

Теперь разберемся, чем отличается доход от прибыли и выручки.

Предприятие может получать денежные средства не только от основного вида деятельности. Доход предприятия формируют поступления от всех видов деятельности, уменьшенные на величину материальных затрат за исключением оплаты труда. К материальным затратам, которые калькулируются в себестоимость продукции, относят:

- оплату труда;

- социальные отчисления в соответствующие внебюджетные фонды;

- сырье и материалы, топливо и электроэнергию;

- амортизацию;

- прочие расходы.

В чем отличие дохода от прибыли? Получается, что доход включает в себя прибыль и расходы на оплату труда.

https://www.youtube.com/watch?v=H_O3GLMTlIs

Рассмотрим пример. Предположим, что за рассматриваемый период предприятие по пассажирским перевозкам понесло следующие затраты:

- оплата труда персонала вместе с отчислениями — 40 т.р.

- топливо — 20 т.р.

- амортизация — 10 т.р.

- прочие расходы — 5 т.р.

Итого затраты предприятия без учета оплаты труда составят 35 т.р. Тогда доходы можно рассчитать следующим образом: 95 т.р. — 35 т.р. = 60 т.р.

Забегая немного вперед отметим, что прибыль составит 60 т.р. — 40 т.р. = 20 т.р.

При условии отсутствия сезонности и равномерном спросе на услуги перевозчика этот бизнес принесет руководителю годовую прибыль в размере 240 т.р.

Если предприятие не несет материальных затрат, то величина дохода полностью совпадет с величиной выручки от реализации.

Доход валовый и чистый

Доход показывает, на какую величину за отчетный период вырос капитал предприятия. Он может быть валовым. Не облагаемый налогом валовый доход будет равен чистому.

Отметим, что доход, равно как и выручка, всегда является положительным экономическим показателем, тогда как прибыль может быть и отрицательной в случае убыточного вида деятельности. Этим отличается валовый доход от прибыли.

После вычета налоговых и других обязательных платежей доход становится чистым. Тогда он подразделяется на три составляющие:

- Затраты на оплату труда и социальную политику предприятия или фонд потребления.

- Полученные от успешной инвестиционной деятельности денежные средства или инвестиционный доход.

- Затраты на страховые взносы или страховой доход.

Доход в микроэкономике

В микроэкономике доходы подразделяются на три вида:

- Совокупный доход (total revenue), он представляет собой денежную сумму от продажи определенного блага. Рассчитывается как произведение цены товара на объем реализации. В данном случае совокупный доход равен выручке от реализации.

- Средний доход (average revenue), который соответствует доходу, полученному с единицы проданного блага. Показатель получается делением совокупного дохода на величину проданных благ в натуральном выражении.

- Предельный доход (marginal revenue) показывает величину приращения дохода на каждую дополнительную единицу блага.

Далее рассмотрим, чем отличается доход от прибыли.

А что означает термин «прибыль»

Прибыль — это разница между заработанными доходами и понесенными в результате коммерческой деятельности затратами. В упрощенном виде в себестоимость товара уже закладывают прибыль: Цена = Затраты + Прибыль.

Получается, что прибыль является конечной целью деятельности коммерческих предприятий и предпринимателей.

А вот некоммерческие предприятия создаются для осуществления социально-значимых видов деятельности, связанных с:

- наукой;

- образованием;

- благотворительностью;

- политикой;

- культурой;

- социальной сферой и т. д.

Эти предприятия могут вести доходную деятельность, если она направлена на достижение основной некоммерческой цели. О прибыли здесь вообще речи не идет.

Занимательными с точки зрения прибыльности являются и муниципальные предприятия, у которых одной из статей дохода являются субсидии. Этим предприятиям ничто не запрещает быть прибыльными, но по определению они стремятся хотя бы к достижению безубыточности.

Тем более, что платежи из бюджета рассчитываются только до 0 в финансовом результате. Город выступает в качестве заказчика на социальные услуги.

И если эти самые услуги относятся к основной деятельности предприятия, то прибыль возможно получить только от дополнительных источников.

Прибыль валовая и чистая

Валовая прибыль — это посчитанные доходы от всех видов деятельности предприятия, уменьшенные на связанные с ними расходы.

Чем отличается чистый доход от чистой прибыли? По аналогии, чистая прибыль — это «очищенный» от налогов доходный показатель, который руководитель предприятия может использовать на свое усмотрение:

- направить на развитие бизнеса, новых или имеющихся направлений деятельности;

- заплатить тело кредита и проценты по нему;

- поощрить работников предприятия дополнительными стимулирующими выплатами;

- инвестировать и т. д.

Прибыль в микроэкономике

В микроэкономике выделяют два вида прибыли: бухгалтерскую и экономическую.

https://www.youtube.com/watch?v=REE43fz34yU

Первая представляет собой разницу между выручкой и бухгалтерскими (то есть явными, калькулируемыми) затратами.

Принимая во внимание экономические затраты, включающие неявные издержки, связанные с альтернативой экономического выбора в условиях ограниченных ресурсов, то речь уже пойдет об экономической прибыли: выручка минус экономические затраты.

Рассмотрим пример. Так как руководитель предприятия по пассажирским перевозкам в свое время выбрал путь предпринимателя, а не путь наемного работника со сбережениями в банке, то у него образовались альтернативные экономические издержки, например, такие:

- сбережения на банковском счете, которые были вложены в развитие бизнеса — 60 т.р.

- недополученный процент от пребывания денег в банке — 6 т.р.

- потерянная заработная плата от работы по найму в год — 180 т.р.

Получается, что годовая прибыль в размере 240 т.р., посчитанная нами ранее, должна быть уменьшена на сумму экономических издержек:

240 т.р. — (180 т.р.+60т.р.+6т.р.) = -6 т.р.

Данный бизнес для предпринимателя не окупится за год. Если бухгалтер предприятия поздравит руководителя с годовой прибылью, то сам предприниматель оценит результативность бизнеса, как удовлетворительную.

Резюме

Подведем итог и ответим на вопрос о том, чем отличается доход от прибыли, в чем разница между ними и выручкой, выделив основные моменты тезисно:

- Выручка и доход — всегда положительные экономические показатели. Прибыль может быть положительной (предприятие прибыльное), отрицательной (предприятие убыточное) и равной нулю (предприятие находится в точке безубыточности).

- Доход включает в себя прибыль, а также затраты на оплату труда работников предприятия и социальную составляющую внутренней политики.

- Прибыль — это расчетный показатель. Она может учитывать неявные экономические издержки. Доход же всегда можно посчитать и ввести в бухгалтерский баланс.

- Еще чем отличается доход от прибыли, так это законодательной привязкой: коммерческие предприятия работают для достижения прибыли, некоммерческие предприятия прибыль вообще не должны получать, а муниципальные могут быть прибыльными, но субсидирование предполагает только достижение безубыточности. Доход могут получать все предприятия.

Таким образом, раскрытие маленьких терминологических нюансов доходной части деятельности предприятий позволит читателям стать более подкованными в экономических вопросах.

Доход и выручка, в чем разница: виды, особенности, сходства и отличия

Бизнес юрист > Бухгалтерский учет > Доход и выручка, в чем разница: виды, особенности, сходства и отличия

Четкое понимание экономических категорий выручки от реализации и дохода дает возможность правильно планировать и воплощать в реальной хозяйственной деятельности свои шаги, решения и действия.

Что такое выручка и какой она может быть?

Самым распространенным заблуждением является то, что под выручкой понимаются все денежные поступления продавцам на рынках и торговых точках, в кассы и на расчетные счета. Ведь на расчетный счет могут прийти и другие поступления, например:

Выручка

- возврат авансов, излишних предварительных оплат, ранее перечисленных предприятием поставщикам

- благотворительные средства, не связанные с хозяйственной деятельностью

- кредиты, займы, ссуды по договорам, заключенным с банковскими и другими финансовыми учреждениями

- суммы фонда социального страхования по начисленным больничным листам

В кассы также иногда поступают денежные средства, не связанные с продажей, например:

- полученные в банке средства на выплату заработной

- платы, погашение авансовых отчетов, полученных займов

- полученные дивиденды для выплаты учредителям компании, фирмы

- возмещение материального ущерба, нанесенного работником предприятию

Другой типичной ошибкой является понимание выручки как поступления средств, исключительно в денежной форме. Но на практике нередки случаи, когда за отгруженную продукцию, выполненные услуги покупатель расплачивается встречной поставкой.

Задача. Компания по договору поставки отгрузила частной фирме товары на сумму 100 тысяч рублей. Фирма оказала компании транспортные услуги на сумму 20 тысяч рублей, а 80 тысяч рублей перечислила на расчетный счет компании. Какую выручку от этих сделок получила компания?

Ответ. 20 + 80 = 100 тысяч рублей.

https://www.youtube.com/watch?v=zst-xKFPNho

Исходя из приведенных фактов, точным определением следует признать следующее:

Выручка — денежные, материальные или иные экономические блага, поступающие предприятию за поставленные товары, работы, услуги.

Понятие и сущность дохода

Доход является более широким понятием.

Государственные доходы включают в себя все источники средств, получаемых в государственный бюджет согласно установленных кодексов, законов, прочих нормативных актов, например:

- налоги, сборы, пошлины, акцизы, штрафы

- поступление от предоставления государственных услуг

- от внешнеэкономической деятельности

- от ранее предоставленных рассрочек, ссуд

Доходы семьи, гражданина включают получаемые ими блага в виде оплаты за труд, пенсий, пособий, стипендий от продажи выращенного на подворье, дачном участке или от реализации автомобиля, домостроения, квартиры и поступления из других источников.

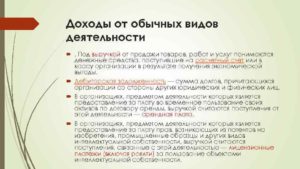

Доходы субъектов хозяйствования включают поступления от всех возможных видов предпринимательской деятельности за вычетом косвенных налогов и сборов (налог на добавленную стоимость, с оборота, акцизные сборы).

Для целей бухгалтерского и статистического учета, экономического планирования доход принято распределять по видам:

- От реализации заказчикам по основной деятельности.

- От финансовой деятельности. Например, на расчетный счет поступили установленные договором займа проценты за прошедший календарный квартал.

Доходы

- Инвестиционный (по акциям, ценным бумагам, долям в других субъектах). Например, поступили на текущий счет фирмы «Альфа» дивиденды по доле в уставном капитале компании «Бета», и средства от продажи акций банка «Капитал».

- От реализации основных средств и нематериальных активов.

- Внереализационные доходы (от списания кредиторской задолженности, полученные средства целевого назначения, штрафы, неустойки, проценты, предусмотренные договорами с другими субъектами хозяйственной деятельности или по решениям суда, благотворительные поступления).

- Выявленные в результате проведенной проверки, инвентаризации излишки товарно-материальных ценностей.

- Возникающие в результате чрезвычайных, форс-мажорных ситуаций (пожары, затопления, разрушения). Пример. В результате пожара сгорел столярный цех. Балансовая стоимость цеха списана на убытки, а пригодный для дальнейшей эксплуатации или реализации кирпич, оставшийся после разборки цеха, оприходован на склад. Его стоимость отнесена в состав доходов от чрезвычайных событий.

В чем разница между доходом и выручкой?

Понятие «выручка » ограничено отношением к поступлениям от реализации товаров или оказанных услуг, выполненных работ.

«Доход» имеет более широкие рамки.

Под валовым доходом понимаются все виды доходов, указанные в предыдущем разделе.

Чистый доход = валовый доход — косвенные налоги, таможенные пошлины, акцизы.

В розничной торговле сумма выручки определяется по поступлениям в кассы компании, фирмы, а чистый доход определяется по сумме реализованных наценок на проданный товар и полученных торговых скидок от поставщиков.

Доходы от финансовой, инвестиционной деятельности также не определяются по сумме средств фактически поступающие на текущий счет, а рассчитываются как окончательный результат операций с финансовым или инвестиционным активом.

В чем отличия

Другим важным отличием понятий выручка и доход является методика их определения. Пример. Списана признанная безнадежной кредиторская задолженность в сумме 50 тысяч рублей. Эта сумма отнесена в состав внереализационного дохода предприятия.

В результате этой хозяйственной операции предприятие не получило материальных благ в виде поступления денежных или материальных средств, что характерно для получения выручки. Основанием для включения этой суммы в доход стало уменьшение обязательств перед поставщиками.

Именно доходы в соотношении с расходами хозяйствующих субъектов по отдельным видам их деятельности и в целом по предприятию, корпорации дают возможность определить ее конечный финансовый результат — обобщающий показатель, больше всего интересующий собственников и пользователей официальной статистической отчетности.

https://www.youtube.com/watch?v=yxdaJIjN3uQ

Поэтому правильность понимания и расчета выручки и дохода компании, фирмы, организации и точный ответ на вопрос : «доход и выручка, в чём разница?», имеет первостепенное значение.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Что такое выручка. Чем выручка отличается от прибыли

Выручка является ключевым понятием в бизнесе. Это показатель деятельности любого предприятия. Для его определения требуется произвести ряд расчетов. Многие путают выручку с прибылью. Однако это разные понятия.

Понятие выручки простыми словами

Выручка – это доход от деятельности компании, совокупность полученных средств за исполнение услуг или продажу товаров. Высчитывается за заданный период времени. Раньше выручка считалась разновидностью прибыли. Однако сейчас данный вопрос оспаривается множеством специалистов.

ВАЖНО! От размера выручки зависит деятельность компании. Именно получение средств является итогом деятельности предприятия. Если этих средств очень мало, организация считается убыточной.

Для чего нужен расчет выручки?

Подобный показатель является важнейшим понятием в деятельности компании. Расчет его проводится для следующих целей:

- Анализ спроса на предоставляемые услуги и продаваемые товары. На основании результатов анализа предприниматель может составить стратегический план производства, определить план закупок.

- На основании размера выручки можно получить представление об экономической успешности компании.

- Это ключевой показатель деятельности компании. Если выручка отсутствует, это является верным сигналом о необходимости внесения перемен в работу.

- На основании выручки корректируется стоимость продаваемых продуктов, определяется тираж, на который точно будет спрос.

Размер выручки нужно знать, прежде всего, руководителю компании. Но данная информация может запрашиваться и деловыми партнерами, и кредиторами, и инвесторами.

Функции выручки

функция выручки – компенсация расходов, средств, которые были затрачены на закупку товаров или на их производство. Финансовые средства, полученные от деятельности предприятия, поступают на счета. Своевременные переводы обеспечивают:

- стабильность деятельности компании;

- непрерывность оборота товаров.

Обычно выручка тратится на следующие цели:

- оплата услуг поставщиков;

- приобретение продукции или материалов для ее производства;

- выплата зарплаты сотрудникам;

- оплата налоговых сборов;

- расширение предприятия.

То есть, средства обычно вкладываются в развитие бизнеса и поддержание его жизнеспособности.

Поступление выручки с задержками ведет к негативным эффектам:

- убытки предприятия;

- уменьшение показателей прибыли;

- выплаты штрафов, начисленных за срыв сроков по кредитным выплатам;

- нарушение договорных обязательств перед деловыми партнерами;

- невозможность оплатить все счета.

Руководитель организации должен обеспечить бесперебойное получение выручки. Без регулярного и своевременного поступления средств бизнес не может существовать.

Что может входить в состав выручки?

В состав рассматриваемого показателя входят:

- закупочная стоимость, по которой приобретена продукция;

- добавленная стоимость, которая появилась при реализации товара.

То есть, выручка учитывает полную цену проданной продукции.

Источниками выручки является:

- Основная деятельность предприятия (к примеру, продажа товаров и предоставление услуг).

- Инвестиции (работа с ценными бумагами, продажа акций).

- Иная финансовая деятельность (к примеру, получение средств от компании, в которую ранее были направлены инвестиции предприятия).

Перечень источников зависит от конкретной компании и ее рода деятельности.

Пример расчета

Магазин продает стиральные машины по стоимости 5 000 рублей. За месяц было реализовано 100 стиральных машин. Стоимость бытовой техники умножается на количество единиц проданного товара. То есть, выручка магазина составит 500 000 рублей в месяц.

https://www.youtube.com/watch?v=xn3uAeE4Ee0

Размер выручки необходимо указать в бухгалтерском учете. Прописывается данный показатель в строфе 2110 «Выручка».

ВАЖНО! Выручка облагается налогом, а потому из этого значения необходимо вычесть налоговые отчисления.

Чем выручка отличается от прибыли?

Выручка представляет собой совокупность средств, полученных от деятельности. Расходы предприятия данное значение не учитывает. Прибыль – это разница между выручкой и расходами. Под расходами понимаются затраты на обеспечение деятельности предприятия. Рассмотрим все отличия:

- Исчисление. Размер выручки может быть нулевым или положительным. Прибыль может принимать негативные значения.

- Состав. Для получения сведений о выручке достаточно знать все доходы предприятия от его деятельности. Для вычисления прибыли необходимо знать не только о размере доходов, но и о сумме расходов.

- Реальное выражение. Выручка может быть потенциальной. К примеру, предприятие предоставляет клиентам возможность оформить рассрочку. Средств на счету компании может не быть, но есть гарантия их появления. Прибыль «виртуальной» быть не может. Она рассчитывается на основании фактических значений.

- Выражение. Выручка – определение, которое можно истолковывать в единственном значении. Прибыль же может подразделяться на две формы: валовая и чистая. Чистая прибыль обозначает размер дохода, полученный после уплаты всех налоговых сборов.

Прибыль и выручка значительно отличаются между собой по ключевому ряду признаков.

Пример

Компания занимается продажей телефонов по 1 000 рублей. В месяц удается продать 500 телефонов. Выручка составляет 500 000 рублей. Та же компания тратит на свою деятельность определенные средства.

Они уходят на оплату аренды помещения. В месяц арендные отчисления составляют 50 000 рублей. Также компании приходится выплачивать зарплату своим сотрудникам.

В совокупности, заработная плата будет составлять 100 000 рублей.

Требуется, во-первых, сложить все расходы. Они составят 150 000 рублей. Из выручки вычитаются все расходы. Прибыль составит 350 000 рублей.

Может ли выручка принимать отрицательные значения?

Выручка может быть или нулевой, или положительной. Если все доходы предприятия отсутствуют, значение будет нулевой. Это свидетельствует о том, что компания не занимается никакой деятельностью. Связана данная особенность с тем, что из выручки ничего не вычитается. Если она отсутствует полностью, значит в компанию не поступает вообще никаких средств.

К СВЕДЕНИЮ! А вот прибыль может быть отрицательной. К примеру, компания продала товар на сумму 10 000 рублей, а стоимость аренды офиса составляет 20 000 рублей. В данном случае организация уйдет в минус на 10 000 рублей.

Выручка – важное понятие при ведении бизнеса. Позволяет определить все доходы предприятия. Дает представление о спросе на продукцию или услуги, стабильности работы.

На основании ее устанавливаются цены на товар, определяется их тираж. Отличается от прибыли тем, что из рассматриваемого показателя ничего не вычитается.

Обычно средства из полученной выручки идут на нужды бизнеса и обеспечение его бесперебойной работы.

Выручка – ключевое понятие в деятельности предприятия

Одно из основных понятий, используемых в экономике и бизнесе – выручка. Именно с данным понятием связана деятельность большинства предприятий. В зависимости от полученной выручки, предприниматель может оценить спрос на тот или иной товар или услугу, решить вопросы по производству и закупке товаров в свою пользу. Считается, что именно размер прибыли определяет успешность предприятия.

Основное определение

Казалось бы, выручка – это сумма, получаемая в ходе реализации товара. Но это далеко не так, поскольку она зависит от ряда нюансов и характеристик. Ранее выручку относили к одному из видов прибыли, сейчас же вокруг данного вопроса ведутся споры. Сегодня ее считают доходом от основной деятельности компании, но в тоже время, приносить прибыль могут и другие направления.

Основное определение гласит: выручка представляет собой совокупный объем денежных средств, полученных за определенный период деятельности от продажи или предоставления услуг. Она может принимать как положительное значение, так и быть равной нулю, но никогда не примет отрицательного значения.

Получение выручки – итоговый этап в работе любой коммерческой организации. Она является основным общим показателем результатов деятельности компании или фирмы. Этот показатель планируют в первую очередь, а на ее основе выставляется цена продукта, его тираж. На основе выручки рассчитываются все последующие виды прибыли и доходов, делаются выводы о спросе на тот или иной товар.

https://www.youtube.com/watch?v=UTY_gAU_21M

При отсутствии прибыли компания неизбежно терпит убытки, что в итоге приводит к ее разорению и закрытию.

Методы расчета

Выделяют два основных метода расчета выручки. При этом в каждом из них вкладывается разное понятие выручки:

- В кассовом методе под данным понятием подразумеваются денежные средства, полученные реализатором товара от их продажи. Фактически – это сумма оплаты, которую получил продавец в денежном эквиваленте или с помощью безналичного платежа. В случае, если товар отпускается с отсрочкой, выручка не фиксируется до того момента, пока деньги не придут на расчетный счет продавца или реализатора. При этом все полученные авансы приравниваются к выручке.

- Метод определения выручки по начислению или отгрузке. В нем выручкой считается даже те денежные средства, которые были получены наличными, а также будут выплачены посредством кредитования или отсроченного платежа. Данный метод зачастую применяется в крупных компаниях.

Виды выручки

Выручка от реализации продуктов и услуг – средства, получаемые за отгруженную покупателям продукцию или услугу. Выручку данного типа разделяют на два вида:

- Валовая, при которой учитываются все денежные средства, полученные за товар или услугу. В случае бартерной оплаты – полная стоимость договора обмена. Данная сумма включает в себя не только налоги, но и различного рода сборы и пошлины, которые затем платятся государству. Второе название данного вида выручки, которое можно встретить – нетто-выручка.

- Чистая – это разница между валовой выручкой, налогами и акцизами. Фиксируется в отчетах о прибыли и убытках предприятия. Также чистую выручку еще называют брутто-выручка. Именно она формирует основные доходы предприятия.

Разница между основными понятиями и определениями в торговле

При действиях, связанных с продажей тех или иных вещей и продуктов, работникам приходится оперировать такими понятиями как выручка, доход и прибыль. Но следует понимать разницу между каждым из этих терминов.

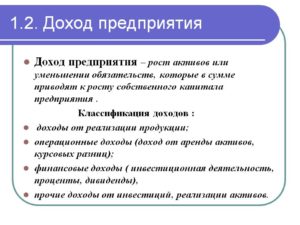

Зачастую чистую выручку соотносят с понятием дохода. Но доход – это более широкое понятие. Так, доходом считается увеличение экономических выгод от поступления различных денежных средств и, как следствие, увеличения капитала организации. Но доход может иметь несколько источников, не только выручку, но и оплату штрафов, санкций, проценты от банка. Все это формирует прибыль.

Деньги для закупки товаров, налогов, оплаты аренды помещения, выплаты заработной платы реализаторам – расходы. Если вычесть данную сумму от доходов, полученных от реализации товаров и услуг, можно получить прибыль.

Естественно, что выручка существенно влияет на доход и прибыль предприятия и является одной из основных ее составляющих, но приравнивать выручку к данным двум понятиям – в корне неверно.

Составляющие выручки

Выручка состоит из двух основных составляющих:

- закупочной цены, то есть стоимости, по которой был куплен товар для реализации или же материал для его изготовления;

- добавленной стоимости, то есть той суммы, которую реализатор добавляет к закупочной цене с целью получения прибыли. Зачастую эта сумма составляет процент от закупочной стоимости продукта.

Таким образом, если от выручки отнять себестоимость товара, то можно получить сумму дохода, полученного компанией в ходе своей деятельности.

Основные источники

На сегодняшний день выручку можно получать от:

- основной деятельности – реализации продуктов, выполнения работ или оказания услуг. Так, для магазина это будет продажа товаров, для юридической конторы – оказание юридических услуг;

- инвестиционной деятельности, в которую входит работа с акциями компании, ценными бумагами и даже активами предприятия, не задействованными в товарообороте. К примеру, большая корпорация с целью получения инвестиций может продать часть своих акций;

- финансовой деятельности предприятия. Например, владелец предприятия вкладывает деньги в тот или иной проект с целью получения прибыли, кладет деньги на депозит в банк и прочие.

Если сложить средства, полученные по этим трем направлениям, то в итоге можно получить общую прибыль предприятия.

Например, прибыль от основной деятельности составляет 920 789 рублей за месяц, инвестиционной деятельности – 34 000 рублей, финансовой деятельности – 265 000, следовательно, общая прибыль за месяц составит: 920 789 + 34 000 + 265 000 = 1 219 789 рублей.

https://www.youtube.com/watch?v=V2xjxcqHBwQ

В бухгалтерском учете под данным понятием принимают средства, полученные от основной деятельности компании, остальные же средства принято называть «прочий доход» или «процентный доход».

Основные функции

Основная функция, которую совершает выручка – возмещение затраченных фирмой средств на закупку или производство товаров. Своевременное ее поступление на счета компании обеспечивает не только стабильность ее работы, но и непрерывность товарооборота, деятельности фирмы.

С помощью полученной выручки оплачиваются счета поставщиков, как товаров, так и материалов, заработная плата, налоги. Кроме того, полученная выручка может пойти на закупку нового товара или материала, расширение деятельности компании.

В случае, если выручка поступает с запозданием, деятельность компании несет убытки, так как снижается ее прибыль, могут вводиться штрафные санкции или нарушаться договорные обязательства, связанные с производством товаров, оплаты тех или иных счетов.

Расчет выручки

Для расчетов применяются довольно простые формулы. Достаточно знать объем продукции, проданной за определенный период времени и стоимость единицы, затем перемножить их. Далее, полученные значения по каждой группе товаров суммируются. Стоит отметить, что полученные в ходе деятельности работы предприятия денежные средства не входят в выручку.

Выглядит формула следующим образом

TR = P * Q, где

TR – выручка, руб.;

P – цена, руб.;

Q — объем реализации, ед./шт.

Например, давайте посчитаем выручку магазина «Весна» от следующих продуктов:

- Чай – продано 23 упаковки, стоимость каждой – 105 рублей.

- Сахар – 3 кг, по 40 рублей.

- Лимон – 1 кг, стоимость – 200 рублей.

- Выручка за чай составила – 23*105 = 2415;

- Выручка за сахар – 3*40=120;

- Выручка за лимон – 1*200=200.

Общая выручка магазина по данной группе товаров составила 2415+120+200=2735 рублей.

https://www.youtube.com/watch?v=V2xjxcqHBwQ

В случае если товар продавался сначала по одной цене, а затем его стоимость повысилась, то выручка рассчитывается для каждого товара в зависимости от его стоимости, а затем складывается.

К примеру, в начале января в магазин «Солнышко» привезли 120 пачек чая по 105 рублей, а в феврале еще 76, но уже со стоимостью в 110 рублей. При этом в магазине осталось еще 20 пачек чая по старой стоимости.

За месяц было продано оставшиеся 20 пачек и 34 пачки из новой партии. Таким образом, выручка за продажу чая в феврале составит: (20*105)+(34*110)= 2 100 + 3 740 = 5 840 рублей.

Полученные в ходе расчетов данные считаются информацией для внутреннего пользования и не входят в бухгалтерскую отчетность.

Тем не менее, раз в квартал или в год данные показатели рассчитываются бухгалтером и фиксируются в «Отчете о прибылях и убытках». При этом указывается сумма выручки без косвенных налогов и НДС (см. также как рассчитать НДС).

Кроме того, в некоторых случаях полученная в ходе реализации сумма может не полностью принадлежать компании.

К примеру, при продаже комиссионных вещей, продавец получает от покупателя выручку, основная часть которой принадлежит владельцу товара.

К примеру, в комиссионный магазин «Солнышко» были приняты на продажу следующие вещи с оговоркой, что люди, предоставившие их или комитенты, получат следующие суммы:

- Стул детский – 450 рублей.

- Манеж – 890 рублей.

- Кенгуру – 500 рублей.

Продавцы магазина также сделали наценку на товар в размере 20%, то есть, итоговая стоимость вещей составила: 540, 1068 и 600 рублей соответственно. После продажи данных вещей прибыль магазина «Солнышко» составила:

(540+1068+600) – (450+890+500) = 2 208 – 1840 = 368 рублей. Остальную сумму согласно ранее составленному договору, получат комитенты.

Составленные бухгалтером отчеты предоставляются руководству компании. На их основании делаются выводы о том, какие товары пользуются большим спросом, а какие – меньшим. Следовательно, это помогает сформировать объем закупок того или иного товара.

: Выручка и прибыль

Из видео урока вы узнаете, что такое выручка и как рассчитать основные ее виды: общую, среднюю и предельную. Кроме того, в уроке рассказывается и о прибыли, основных факторах ее формирования и ее влиянии на развитие компании.

https://www.youtube.com/watch?v=wMRL40JoMmk

Выучка – это полученные в ходе реализации товаров или услуг средства. Благодаря выручке можно сделать вывод о работе предприятия, скорректировать его деятельность. Задержка в поступлении выручки приводит к убыткам предприятия, а ее отсутствие – к его закрытию.

Разница между доходом, прибылью и выручкой

Каждый предприниматель должен знать, что такое доход и прибыль предприятия, а также чем они отличаются от выручки.

Прибыль и доход являются основными финансовыми показателями хозяйственной деятельности различных организаций вне зависимости от формы собственности. Именно они могут дать представление об общей рентабельности предприятия.

Затраты на социальное и производственное развитие фирмы должны финансироваться из прибыли. Источником финансирования государственного бюджета считается налог на прибыль предприятия.

Что такое выручка (оборот)

Выручка — денежные средства, полученные (вырученные) предприятием, фирмой, предпринимателем от продажи товаров и услуг, выручка от реализации. То есть это вся денежная сумма, которая получилась после реализации товара.

Пример выручки (оборота), Петя продал 100 телефонов по 10 000 рублей. Выручка составит 100*10 000 = 1 000 000 рублей.

Выручка от реализации определенной продукции делится на два основных вида – чистую и валовую:

- Под чистой выручкой подразумевается сумма денежных средств после всевозможных вычетов, налоговых сборов, скидок и стоимости возвращенного товара.

- Валовая выручка – это общая сумма денежных поступлений после продажи определенной продукции или оказания услуг.

Что такое доход

Доход = это выручка (оборот) — себестоимость (или закупочная цена) товара или услуг. Из указанной суммы вычитают и налоги.

Материальные затраты – это средства, которые были потрачены на приобретение продукции или необходимого оборудования. К подобным затратам можно отнести разнообразные отчисления социального характера.

Выдача заработной платы к это категории не имеет никакого отношения.

Пример дохода, допустим себестоимость телефонов Пети 5000 рублей. Всего 100 штук, которые он продал по 10 000 рублей за каждый. Тогда доход = 100*(10 000 — 5 000) = 500 000 рублей.

Расходы на оплату рабочей силы и прибыль – это главные составляющие дохода конкретного предприятия. Рыночная стоимость товара и общая конъюктура рынка оказывают непосредственное влияние на уровень дохода организации. Возможные поступления от физических и юридических лиц не относятся к доходной части фирмы.

Если доход облагается налоговыми выплатами, то после их вычета остается сумма, включающая следующие элементы:

- Страховой и инвестиционный доходы. Это суммы, полученные в ходе инвестиционной деятельности и затраты на страховые взносы.

- Потребительские фонды, деятельность которых требует затрат на социальную сферу.

Доходы могут быть предельными, совокупными и средними.

- Предельный доход – это разница, на которую меняется общий доход организации после продажи определенной единицы товара. Демонстрирует общую окупаемость деятельности фирмы.

- Совокупный доход – это конечный итог хозяйственной деятельности фирмы, разница между стоимостью товара и производственными затратами.

- Средний доход получают после продажи одной единицы товара. Он равен цене определенного реализованного продукта.

Эксперты выделяют еще и понятие прочих доходов. К ним можно отнести разнообразные штрафные санкции, проценты за размещение депозита.

Что такое прибыль

Прибыль — это разница между издержками и доходами, где последние являются показателем финансовой деятельности.

Пример прибыли, доход Пети от продажи телефонов составил 500 000 рублей. Но нужно еще заплатить налоги, оплатьи зарплату менеджеру, оплатить аренду и т.д.

https://www.youtube.com/watch?v=JbwzEg7TzBs

Максимальное увеличение прибыли всегда являлось одной из главных целей успешного бизнесмена. Она считается важнейшим оценочным обобщающим показателем деятельности определенной компании.

Указанное понятие включает в себя следующие основные компоненты:

- Прибыль от реализации имущества и продажи материальных ценностей.

- Средства, которые были получены от дополнительной (неосновной) деятельности организации. Имеются в виду ценные бумаги, дивиденды, средства от сдачи недвижимости в аренду.

- Разница между средствами, которые были получены от реализации определенного товара и его настоящей стоимостью.

Если было выявлено, что прибыль предприятия равняется нулю, издержки можно считать результатом подобной хозяйственной деятельности. Предельный показатель этого понятия можно получить при продаже дополнительного экземпляра товара.

Выделяют несколько главных функций прибыли предприятия:

- Предоставляет денежные средства на развитие компании.

- Формирует налоги на прибыль коммерческих предприятий.

- Показывает конечный экономический результат деятельности обычного предприятия.

Для продуктивного управления прибылью эксперты рекомендуют учитывать ее предельный показатель, на который нужно ориентироваться. Некоторые руководители фирм активно практикуют понижение ценовой политики. Но таким не следует усугублять. При большом спросе на товар рентабельность предприятия в целом может катастрофически понизиться.

Эксперты советуют предлагать своим клиентам недорогие аналоги товаров и услуг, которые считаются наиболее востребованными. Подобные меры помогут сохранить привлекательность продукции и нормальную ценовую категорию.

Основные виды прибыли

Этот финансовый показатель имеет несколько классификаций. По результату хозяйственной деятельности:

- Минимально допустимая и максимально возможная, которая бывает при минимальных затратах и максимальной прибыли.

- Нормативная – это стандартный минимальный показатель, предусмотренный предприятием.

- Недополученная – убыток, который образовался из-за того, что один из участников сделки нарушил свои обязательства.

Прибыль может облагаться и не облагаться налогом. Она дифференцируется на экономическую и бухгалтерскую в зависимости от издержек. Первая представляет собой разницу между бухгалтерской прибылью и дополнительными, вынужденными расходами.

Что касается второго варианта, то он позиционируется, как разница между возникающими издержками и доходами предприятия.

Валовая прибыль представляет собой разницу между суммарным доходом конкретной организации и суммой затрат. Чистую прибыль можно рассчитать путем вычета из валовой прибыли всех сопутствующих расходов.

О прибыли ebit и ebitda

Это еще два вида прибыли, на которых следует отдельно акцентировать внимание.

Прибыль EBIT позиционируется, как промежуточная величина между валовым и чистым показателями. Некоторые считают, что это операционная прибыль и заблуждаются. В данное понятие также может входить и неоперационная прибыль. Сумма прибыли EBIT может быть рассчитана, исходя из суммы прибыли и убытков до уплаты налоговых взносов. Этот показатель должен быть положительным.

Значение прибыли напрямую зависит от показателя амортизации и способа его начисления.

EBITDA – это сумма прибыли до выплаты процентов, амортизации и налогов, демонстрирующая только приход денежных средств. Этот аналитический показатель рассчитывается на основании финансовой отчетности той или иной организации и является главным показателем того, насколько в целом прибыльна деятельность фирмы вне зависимости от различных задолженностей и методов начисления износа.

Определив EBITDA, можно произвести расчет долговой нагрузки организации. Для этого на номинальную прибыль делят показатели задолженностей.

Указанные значения EBIT и EBITDA сводятся к одному – «приведению к общему знаменателю» экономических показателей организаций из разных стран. Налоговые системы различных государств не похожи друг на друга. Это означает, что ставки налога на прибыль тоже не будут равнозначными. Введение в бухгалтерскую практику прибыли EBIT и EBITDA позволяет исправить такую ситуацию.

https://www.youtube.com/watch?v=ydFvgJrmKoU

Эксперты в экономической сфере имеют обобщенную точку зрения на получение максимальной прибыли конкретной фирмой. Необходимо уравнивать предельную выручку с предельными издержками. В таком случае прибыль предприятия должна быть максимальной. Но все же это индивидуально для разных организаций.