Многие слышали, но вряд ли могут точно сказать, что такое неснижаемый остаток по вкладу Сбербанка. Отсутствие четкого понимания данного термина не позволяет людям получать прибыль и в результате, люди теряют деньги.

Дело в том, что в Сбербанке для физ.лиц и компаний действует специальная привилегия, согласно которой на определенный объем сбережений на счете начисляется процент и поступает на этот же реквизит.

Установленный размер и будет считаться суммой неснижаемого остатка (НО).

Чтобы разобраться в этом вопросе, стоит выяснить, в каких пределах устанавливается показатель и какой процент может начисляться на сумму.

- Что такое неснижаемый остаток?

- По вкладам

- По расчетным счетам

- Особенности для р/c

- Депозиты Сбербанка с неснижаемым остатком

- Как изменить неснижаемый остаток через Сбербанк онлайн?

- По вкладу

- По расчетному счету

- Как снять неснижаемый остаток в Сбербанке по вкладу?

- Можно ли снять большую сумму?

- Договор неснижаемого остатка Сбербанк: где взять и как заполнить?

- Заключение

- Что такое неснижаемый остаток на расчётном счёте

- Что такое неснижаемый остаток

- Для чего ИП или ООО неснижаемый остаток

- Плюсы неснижаемого остатка

- Банковская практика по неснижаемому остатку

- Разновидности неснижаемого остатка

- Документальное оформление

- Неснижаемый остаток на расчётном счете в Сбербанке

- Неснижаемый остаток на расчетном счете Сбербанка — что это такое?

- Особенности счёта с неснижаемым остатком

- Как открыть счёт с неснижаемым остатком в Сбербанке — подробности и условия

- Депозиты с неснижаемым остатком

- Неснижаемый остаток на расчетном счете в Сбербанке

- Неснижаемый остаток на расчетном счете Онлайн

- Порядок размещения

- Условия

- Общие положения

- Термины и определения

- Права и обязанности сторон

- Условий размещения

- Порядок начисления и выплаты процентов

- Срок действия Сделки

- Неснижаемый остаток на счете Сбербанка

- Расчетный счет – условия дополнительного дохода

- Неснижаеый остаток на вкладах

- Зачем нужен неснижаемый остаток на карточном счете (видео)

Что такое неснижаемый остаток?

Рассматривая вопрос о неснижаемом остатке на расчетном счете в Сбербанке, стоит сразу же указать на то, что сумма может находиться на расчетном или депозитном счете. Принимая во внимание этот фактор, стоит отметить, что размер остатка и начисляемых процентов может быть разным, а также разный порядок расчета дополнительной прибыли.

По вкладам

В Сбербанке действует целый спектр предложений по депозитам, где начисляются проценты на неснижаемый остаток. Влияние на процесс расчета дополнительной прибыли могут оказать такие факторы:

- размер депозита;

- наличие возможности пополнения и снятия средств с депозитного счета;

- проценты по вкладу;

- прочие условия вложения денег.

Внимание! Специальные условия, касающиеся начисления средств по неснижаемому остатку действуют не для всех видов вкладов у Сбербанка.

По расчетным счетам

Немного иначе, чем со вкладами, обстоит вопрос с неснижаемым остатком на расчетном счете. Здесь для каждого типа карты устанавливается специальная сумма. Счет можно «привязать» к определенной акционной программе, где будут начисляться средства на остаток. Рассмотрим этот вопрос подробнее в следующем разделе.

Важно! Возможность посчитать проценты на остаток действует также не для всех карточек, а только для пластика определенного вида.

Особенности для р/c

У любого гражданина можно спросить, что такое расчетный счет, и он легко ответит на этот вопрос. Данный реквизит необходим для юр.лиц, выполняющих расчеты по безналу и для «физиков», планирующих перечислять денежные средства, либо просто хранить накопления таким образом.

На заметку! Ранее, при открытии расчетного счета компании обязаны были уведомить налоговый орган и соответствующие ведомства о данном событии и передать выписку из банка. Сегодня этого делать не нужно, поскольку все сведения передаются по электронным каналам.

Сегодня, в главном офисе СБ и в ряде других филиалах можно открыть р/счет с неснижаемым остатком. Счет можно эксплуатировать стандартным образом, но такой вариант позволяет без лишних манипуляций извлечь из остатка по счету дополнительную прибыль.

Важно! Ставка по такому счета не слишком отличается от процентного показателя в «классическом» депозите, однако стоит отметить, что СБ ставку определяет в этом случае индивидуально.

Для компаний устанавливаются определенные параметры, и условия получения прибыли. В целом, обслуживание выглядит так:

Если у Вас остались вопросы — сообщите нам Задать вопрос

| Показатели, определяющие размер ставки | Условия для получения прибыли |

| На размер ставки по процентам могут повлиять сразу несколько факторов, а точнее:· установленная сумма НО;· род деятельности ИП или компании. | Если обратиться к стандартным условиям для юр.лиц, то сегодня действуют следующие показатели:· 500 тыс. рублей и 100 млн рублей – минимум и максимум НО;· 7-1096 суток – период поддержания суммы на р/счете.Во всех случаях, доход перечисляется в первой декаде месяца. |

Дополнительно стоит сказать, что сумма на счетах может быть размещена в валюте (20 тыс. долларов или 15 тыс. евро, но до 10 млн долларов). Для открытия счета достаточно подать официальное заявление сотруднику банка и приложить все обязательные документы.

Внимание! Альтернативным вариантом является использование функционала сервиса дистанционного обслуживания «Бизнес Онлайн». В рамках этого приложения можно подать заявку виртуально. При обращении в банк, таким образом, в дальнейшем, к установленной процентной ставке добавляется еще 1,07%.

Итогом обращения становится подписание банковского соглашения на обслуживание. В целом, процедура стандартная за исключением небольшого нюанса по обсуждению неснижаемого остатка.

https://www.youtube.com/watch?v=Bezxmg7dNaE

Подробности по теме можно узнать из видеоролика:

Депозиты Сбербанка с неснижаемым остатком

По аналогии с расчетным счетом можно разобраться с тем, что значит неснижаемый остаток по вкладу Сбербанка. Здесь проценты будут начисляться иным образом, прием, депозит открывается только для обычных клиентов, а не юр.лиц. Вложение сбережений позволит не просто сохранить, но и преумножить свой капитал.

На заметку! Клиенты могут не просто получать проценты на неснижаемый остаток в Сбербанке, но и использовать определенную часть таких доходов на свои нужды, при этом, не теряя проценты по основной сумме вложения.

В качестве примера можно привести несколько типов депозитов, в рамках которых предоставляется подобная возможность:

- «Управляй» – на счете можно разместить от 30 тыс. рублей и больше в разной валюте (по курсу ЦБ РФ). Срок действия депозита – 3 – 36 мес., а ставка – 2,5-3,55%, определяется индивидуально;

Внимание! Размер неснижаемого остатка клиент устанавливает здесь самостоятельно.

- «Пополняй» – вклад, который предлагает Сбербанк своим клиентам с возможностью пополнения счета в любое время. Есть возможность установить НО.

В качестве дополнения стоит представить услугу «Копилка Сбербанка», в рамках которой можно накапливать деньги на отдельных счетах. Пополнение происходит в виде зачисления процентов с зарплаты или с других поступлений. Правило НО здесь тоже действует.

Как изменить неснижаемый остаток через Сбербанк онлайн?

Ранее возможность пересмотреть неснижаемую сумму не была предусмотрена, и это не позволяло клиентам в полной мере распоряжаться своими деньгами. Сегодня, такая функция есть.

По вкладу

Процедура доступна в режиме онлайн, в личном кабинете. Для того потребуется сделать следующее:

- Авторизоваться в ЛК.

- Зайти в раздел «Счета и вклады», выбрать информацию по депозиту.

- В пункте НО установить новую сумму и нажать на «Применить».

- На экране появится электронная форма доп.соглашения, которое потребуется заполнить и отправить на рассмотрение. Подтверждается свое пожелание одноразовым паролем из СМС.

Аналогичные действия выполнить операционист, при посещении офиса банка. С собой потребуется паспорт и данные по депозиту.

По расчетному счету

Процедура выполняется аналогичным образом, но при условии, что клиент имеет право установить лимит самостоятельно. Если эта возможность отсутствует, то для принятия такого решения потребуется обращаться к представителям банка.

Как снять неснижаемый остаток в Сбербанке по вкладу?

Если возможность снятия денег со счета в Сбербанке предусмотрена соглашением на обслуживание, то никаких проблем с этим вопросом возникнуть не должно. Впрочем, поговорим по теме подробнее.

Можно ли снять большую сумму?

Возможность снятия денег, превышающих размер НО должна быть зафиксированного в общем соглашении, но при этом, вкладчик или владелец счета должен понимать, что процентная ставка изменится и в меньшую сторону (до 0,1% по вкладам до востребования).

Лучше отказаться от снятия крупной суммы и сохранить прибыль, накопленную за длительное время. Чтобы быть уверенным в своем решении, стоит предварительно воспользоваться специальным калькулятором.

Договор неснижаемого остатка Сбербанк: где взять и как заполнить?

Стандартное соглашение на обслуживание предоставляет сотрудник банка и воспользоваться им можно непосредственно при открытии депозита ли р/счета с НО. Для оформления соглашения придется подать официальную заявку.

Сам договор заполнять не требуется, поскольку это делают сотрудники банка в автоматическом режиме, а вот прочитать документ не мешает. В любом случае, копия документа остается у клиента.

Заключение

Неснижаемый остаток является своеобразной льготой, позволяющей клиентам получать дополнительную прибыль. Воспользоваться этим правом могут лица, заключившие соглашение на оформление такого обслуживания.

Что такое неснижаемый остаток на расчётном счёте

Для того, чтобы проводить безналичные расчеты с партнерами по бизнесу, осуществлять платежи в налоговые органы и внебюджетные фонды, индивидуальные предприниматели могут в добровольном порядке открыть в банке расчетный счет.

Что касается юридических лиц, то они, в отличие от ИП, обязаны иметь р/с по закону – без него организации просто лишаются права проводить некоторые важные финансовые операции.

Возможность открыть расчетный счет предоставляют многие банки и финансовые структуры, они же предлагают владельцам счетов некоторые дополнительные услуги, например право держать на счету неснижаемый остаток.

Что такое неснижаемый остаток

Многие банковские структуры предлагают владельцам расчетных счетов особую услугу под названием «неснижаемый остаток». Под этим термином подразумевается некая стабильная денежная сумма, хранящаяся на расчетном счете юридического лица или предпринимателя, позволяющая держателю р/с получать дополнительный доход.

https://www.youtube.com/watch?v=PbqcyE0ZI3c

Работает данная схема довольно просто: по инициативе бизнесмена на текущий расчетный счет устанавливается минимальный денежный лимит, который нежелательно снижать. Наличие этого лимита гарантирует начисление и выплату процентов в соответствии с условиями, прописанными в договоре.

Внимание! Термин «неснижаемый остаток» — понятие довольно условное, поскольку владелец счета может в любой момент при необходимости снять все деньги, хранящиеся на его расчетном счету. Единственное, что будет утрачено в этом случае – проценты начисляемые банком на неснижаемый остаток по условиям договора.

Для чего ИП или ООО неснижаемый остаток

функция неснижаемого остатка – обеспечить владельца счета дополнительным доходом, который несколько снизит финансовую нагрузку на предприятие.

Конечно, это возможно только в том случае если организация или предприниматель располагают достаточным количеством свободных средств, которые можно легко, без ущерба бизнесу хранить в банке.

По сути дела, этот инструмент позволяет не только гарантировать сохранность денег, но и защитить их от инфляционных потерь.

Плюсы неснижаемого остатка

Как свидетельствует банковская аналитика, на финансовом рынке нашей страны эта дополнительная услуга является весьма востребованной.

Основная причина этого лежит на поверхности: мало кто откажется от возможности не только сохранить, но и приумножить свои свободные капиталы, тем более, без каких-либо особенных усилий.

А учитывая, что остальными средствами на расчетном счете можно еще и свободно пользоваться, эту финансовую услугу можно даже назвать уникальной.

Кроме этого неснижаемый остаток имеет и другие положительные стороны.

- Простая процедура установки данной опции – не нужно открывать новых счетов, собирать пакет документов и т.д. Требуется всего лишь подать простое заявление и заключить с банком, в котором открыт расчетный счет дополнительный договор;

- В отличие от депозитных вкладов, также обеспечивающих проценты, но при этом блокирующих на определенные промежутки времени денежные средства, неснижаемый остаток при срочной надобности можно легко снять со счета. Никаких особенных проволочек данная процедура не подразумевает;

- Организация или ИП, воспользовавшиеся данной функцией, автоматически привыкают следить за тем, чтобы необходимое количество средств всегда лежало на счете. Иными словами, повышается их финансовая дисциплина;

- Гарантия будущего. Привычка держать на счетах только то количество средств, которое необходимо для покрытия текущих потребностей предприятия, как правило, не приводит ни к чему хорошему, а в самых худших случаях такой подход может даже обернуться банкротством. И напротив – когда расчетный счет позволяет не только сохранить, но и приумножить капитал предприятия, это становится отличным стимулом для бизнесменов по формированию качественной «подушки безопасности» в плане финансов.

Банковская практика по неснижаемому остатку

Исследования банковского сектора говорят о том, что процентные условия по этой услуге, предлагаемые разными финансовыми кредитными учреждениями везде примерно одинаковы.

Чаще всего процентные ставки колеблются в диапазоне 1-6%, в зависимости от того, на какой срок устанавливается эта опция и какая сумма является неснижаемым остатком (т.е.

примерно в два раза ниже, чем размер депозитных ставок).

В подавляющем большинстве случаев неснижаемым остатком могут быть только те средства, которые размещены на расчетном счете в рублевом эквиваленте.

Если же компания или предприниматель хотят сохранить и увеличить деньги в валютном выражении, то стоит использовать более традиционный депозит для юридических лиц и ИП.

Разновидности неснижаемого остатка

Отечественный финансовый рынок предлагает потребителю несколько вариантов по неснижаемому остатку. К ним относятся:

- твердо установленные сроки. Договор между банком и организацией заключается на строго определенное время. На этот период определяется неснижаемый лимит и процентная ставка. При этом отличительной особенностью здесь является то, что выплата процентов в полном объеме проводится единовременно в конце периода за весь срок хранения неснижаемого остатка. В тех случаях, когда лимит был нарушен, банк имеет право или вовсе не выплачивать проценты, или выплатить их по более низкой ставке, например, не более 1%. Главным плюсом в такой форме неснижаемого остатка является изначально более высокий процент;

- нестабильные сроки. Тут договор заключается на неопределенное время, в «плавающем» режиме. То есть проценты на остаток начисляются только за те дни, когда на расчетном счете был установленный в договоре денежный лимит, в те же дни, когда лимит нарушается, проценты теряются. Выплата по таким договорам производится почти всегда один раз в месяц;

- неснижаемый остаток публичный. Под этим определением подразумевается самостоятельная, гласная установка банками денежных лимитов на расчетных счетах, на которые автоматически начисляются проценты. В данном случае часто даже не приходится заключать с банками никаких дополнительных договоров, применение функции неснижаемого остатка прописано в основном документе. При этом здесь банки применяют схему «процентной пирамиды», то есть указывают конкретные суммы, в зависимости от которых начисляются те или иные проценты. Выплата по данным договорным обязательствам, как правила происходит ежемесячно.

Запомните, предприниматель или любая коммерческая компания могут выбрать ту форму неснижаемого остатка, которая им наиболее удобна в зависимости от специфики деятельности. Например, крупной торговой организации, скорее всего, подойдет вариант с публичным неснижаемым остатком, а вот производственной фирме – неснижаемый остаток с четко установленным периодом.

Документальное оформление

Как правило, оформляется Дополнительное соглашение к Договору о расчетно-кассовом обслуживании между банком и клиентом, в котором прописываются все условия и особенности по неснижаемому остатку.

В таком соглашении вводятся новые понятия и термины, такие как: валюта сделки (рубли, доллары, евро), минимальная и максимальная суммы, даты начала и окончания срока поддержания неснижаемого остатка.

Чаще все эти существенные условия выводятся в еще один отдельный документ, так называемое «Подтверждение по поддержанию Фиксированного (неснижаемого) остатка», которое оформляется как Приложение к Дополнительному соглашению.

ФАЙЛЫПриложение к допсоглашению (Подтверждение по поддержанию Фиксированного остатка) .docx

– список телефонных номеров и адресов электронной связи между сторонами (для более прозрачной и официальной работы).Другими приложениями к подобному допсоглашению могут выступать:– список представителей сторон (банка и клиента), уполномоченные вести от их имени переговоры о согласовании существенных условий соглашения;

Неснижаемый остаток на расчётном счете в Сбербанке

В момент открытия депозитного счета, не все четко понимают, что можно получать дополнительную прибыль. Что же представляет собой неснижаемый остаток на расчётном счете в Сбербанке и для чего он предусмотрен?

Неснижаемый остаток на расчетном счете Сбербанка — что это такое?

При открытии обыкновенного счета в банке, автоматически начисляется прибыль в виде процентов. Сумма прибыли зависит от условий конкретного депозита. Неснижаемый остаток и проценты по нему доступны как для физических, так и для юридических лиц.

Особенности счёта с неснижаемым остатком

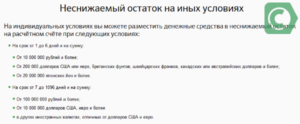

Размер прибыли определяется процентной ставкой, которая рассчитывается на основании размера вклада. Для юридических лиц, желающих оформить депозит в Сбербанке, неснижаемый остаток доступен на следующих условиях:

- предельная минимальная сумма остатка – 500 тыс. рублей;

- предельная максимальная сумма остатка – 100 млн рублей;

- сроки поддержания этой суммы – 7 дней-3 года;

- получение прибыли по неснижаемому остатку производится до 5-го числа каждого месяца.

Если необходимо разместить на своем счету денежные средства в иностранной валюте, предельные значения выглядят так: 15 тыс. евро и 20 тыс. долларов. Максимум для неснижаемого остатка составляет 10 млн. долларов.

https://www.youtube.com/watch?v=7htGJYw02YQ

Деньги на счете можно расходовать на текущие расходы, кроме вышеуказанного неснижаемого остатка. Чтобы открыть данный счет, следует обратиться в отделение или воспользоваться сервисом Сбербанк Онлайн. Возможность пользования счетом подтверждается договором, который заключают между собой пользователь и банк. В договоре прописываются условия и порядок взаимоотношений между сторонами.

Являясь корпоративным клиентом, лучшее решение – открыть счет через Бизнес Онлайн. В этом случае, можно получить более высокие процентные ставки.

Неснижаемый остаток на расчётном счете в Сбербанке доступен на условиях, которые практически полностью повторяют условия счета, оформленного в отделении банка. Исключение составляет размер процентной ставки. В данном случае, процентная ставка будет выше в 1,07 раз.

Эта цифра может периодически меняться. Для уточнения размера процентной ставки можно оставить заявку на открытие счета в Личном кабинете. Здесь же можно ознакомиться со всеми параметрами.

Как открыть счёт с неснижаемым остатком в Сбербанке — подробности и условия

Все подробности по открытию счёта с неснижаемым остатком в Сбербанке, а также другие детали по условиям — на странице банка.

Депозиты с неснижаемым остатком

Будучи физическим лицом, можно открыть вклад «Управляй» в Сбербанке. По данному вкладу также предусматривается неснижаемый остаток. Согласно условиям, можно открыть депозит на сумму 30 тыс. рублей (от 1000 долларов). В течение депозитного периода можно пополнять свой счет. Сроки депозитного периода определяются индивидуально от 3 месяцев до 3 лет.

Процентная ставка может колебаться от 3,0% до 4,20%. Это значение будет зависеть от сроков и суммы неснижаемого остатка. Однако, далеко не всегда эти показатели связаны друг с другом. Часто вклады, оформленные на длительный срок, имеют более низкие ставки, чем кратковременные депозиты.

К примеру, максимальный доход можно получить на следующих условиях:

- 4,0% (400 тыс. рублей, срок вклада 6-12 месяцев);

- 4,05% (700 тыс. – 2 млн рублей, срок вклада 3-6 месяцев);

- 4,20% (700 тыс. – 2 млн рублей, срок вклада 6-12 месяцев).

Размер неснижаемого остатка в рамках вклада «Управляй» от Сбербанка устанавливает сам пользователь.

Оставшиеся денежные средства можно в любой момент списать, отметив регулярность: каждый месяц или каждый квартал. Это учитывается также при оформлении и подаче заявки.

При накоплении, можно рассчитывать на повышение процентной ставки, при условии достижения следующей отметки, которая определяется Сбербанком.

Чтобы узнать условия, можно воспользоваться расчетным калькулятором. Для получения процентной ставки, требуется прописать сумму вклада и размер неснижаемого остатка, сроки, а также возможность списания и внесения денежных средств на счет. В процессе расчетов, можно менять различные параметры. В отделении банка следует выполнить следующие действия:

- заполнить форму заявки;

- подписать договор;

- открыть персональный счет;

- пополнить счет с карты или с помощью наличных денег.

Копия договора остается у клиента. Чтобы проверять состояние остатка и процентов прибыли по нему, удобнее всего воспользоваться Сбербанком Онлайн. Подключить его можно в процессе подачи заявки.

Максимальная сумма имеет предел, равный первому взносу, умноженному на 10. После того, как данный предел превышен, ставка снижается в 2 раза.

Когда срок действия подходит к концу, можно продлить или закрыть свой счет, сняв накопленные сбережения. Также можно преждевременно закрыть счет. Однако перед тем, как сделать это и снять деньги, стоит уточнить условия досрочного закрытия депозитного счета в Сбербанке:

- если вклад краткосрочный (менее 6 месяцев), ставка пересчитывается по 0,01%;

- если вклад долгосрочный и срок не превышает половину периода, который прописан в договоре, пересчет осуществляется по 0,01%;

- если срок превышает половину периода, который прописан в договоре, пересчет осуществляется по 2/3 ставки, рассчитанной банком.

Неснижаемый остаток на расчетном счете в Сбербанке

Время на прочтение статьи = 12 минут

Неснижаемый остаток по вкладу, счету — это выгодная сделка для клиента, которая оформляется онлайн а не в офисах банка.

Ставки близки к ставкам по депозитным вкладам, вы всегда сможете онлайн управлять своими средствами, это удобно и выгодно.

Вам необходимо предоставить в Банк Заявление о присоединении с использованием системы дистанционного банковского обслуживания, и вы сможете воспользоваться данным предложением.

Неснижаемый остаток на расчетном счете Онлайн

Неснижаемый остаток на банковском счете – инструмент начисления процентов на средства, находящиеся на банковском счете.

Процентная ставка по сделке неснижаемого остатка на расчетном счете выше при размещении денежных средств с использованием систем дистанционного банковского обслуживания корпоративных клиентов Сбербанка по сравнению с заключением аналогичной сделки в отделении Банка.

Ставка по «Неснижаемому остатку на расчетных счетах Онлайн» равна ставке по «Неснижаемому остатку на расчетных счетах» для соответствующего срока и суммы размещения, умноженной на 1,07.

Процентные ставки по депозитам устанавливаются Банком на ежедневной основе.

Неснижаемый остаток на банковском счете в Банке – это:

Доходность:

- получение процентного дохода по ставкам, близким к ставкам депозита.

Гибкие условия:

- оперативный доступ к средствам для проведения неотложных расчетов;

- различные сроки размещения.

Порядок размещения

Для размещения денежных средств в виде неснижаемого остатка на расчетном счете на предлагаемых условиях Вам необходимо предоставить в Банк Заявление о присоединении с использованием системы дистанционного банковского обслуживания (АС «Клиент-Сбербанк», АС «СПЭД», АС «Сбербанк Бизнес ОнЛ@йн», АС «Интернетбанк»).

Сделка неснижаемого остатка на расчетном счете заключается на основании Заявления о присоединении к Условиям размещения денежных средств в виде неснижаемого остатка на расчетном счете Клиента, определяющим порядок взаимодействия сторон, и к Условиям неснижаемого остатка на расчетном счете, опубликованным на официальном Интернет-сайте Банка на дату приема Банком Заявления о присоединении.

В случае Вашей заинтересованности Вы можете заключить сделку в рамках Соглашения об общих условиях привлечения денежных средств с использованием системы дистанционного банковского обслуживания (АС «Клиент-Сбербанк», АС «СПЭД», АС «Сбербанк Бизнес ОнЛ@йн», АС «Интернетбанк»).

Условия неснижаемого остатка

Условия

Размещения денежных средств в виде неснижаемого остатка на расчетном счете Клиента.

Общие положения

Настоящие Условия размещения денежных средств в виде неснижаемого остатка на расчетном счете Клиента (далее – Условия размещения), Заявление о присоединении (далее – Заявление), надлежащим образом заполненное и подписанное Клиентом, и Условия неснижаемого остатка на расчетном счете (далее – Условия неснижаемого остатка), опубликованные на официальном сайте Банка в сети Интернет по адресу: http://www.sberbank.ru, в совокупности являются заключенной между Клиентом и Банком Сделкой неснижаемого остатка (далее – Сделка).

- Заключение Сделки между Банком и Клиентом осуществляется путем присоединения Клиента к настоящим Условиям размещения, а также Условиям неснижаемого остатка в соответствии со статьей 428 Гражданского кодекса Российской Федерации.

- Присоединение производится путем передачи Клиентом (уполномоченным представителем Клиента) в Банк Заявления в течение рабочего времени Банка.

- Заявление заполняется Клиентом самостоятельно и должно содержать полный перечень предусмотренных его формой реквизитов, обязательных к заполнению, и условий (за исключением даты и номера Сделки, заполняемых Банком).

- Сделка заключается на основании Заявления на Условиях размещения и в соответствии с Условиями неснижаемого остатка, опубликованными на официальном интернет–сайте Банка на дату приема Банком Заявления от Клиента, для срока, суммы и валюты, указанных в Заявлении.

- Клиент признает, что уведомлен о возможности подписания с Банком двустороннего Дополнительного соглашения к Договору банковского счета, но делает выбор в пользу заключения Сделки неснижаемого остатка на расчетном счете на основании Заявления.

Стороны признают, что Заявление, полученное Стороной в виде электронного сообщения, подписанного электронной подписью другой Стороны, по системе «Клиент-Сбербанк», системе «СПЭД»; полученное Стороной в виде файла свободного формата, вложенного в электронное сообщение, подписанное электронной подписью другой Стороны, по системе «СПЭД», системе «Интернетбанк»; полученное Стороной в виде электронного сообщения по системе «Сбербанк Бизнес Онлайн», имеет равную юридическую силу:

- с надлежаще оформленным и собственноручно подписанным уполномоченным лицом Клиента Заявлением на бумажном носителе;

- с надлежаще оформленной копией Заявления, представляемой Банком в соответствии с п. 3.3.2 настоящих Условий размещения.

- Стороны признают, что условия Сделки являются неотъемлемыми условиями ранее заключенного Клиентом и Банком Договора банковского

- счета, указанного в Заявлении.

Течение срока неснижаемого остатка начинается с даты, указанной в Заявлении в качестве даты начала поддержания неснижаемого остатка.

В качестве даты начала поддержания неснижаемого остатка может указываться дата, следующая за днем приема Банком Заявления от Клиента, либо иная дата, не превышающая дату рабочего дня, следующего за днем приема Банком Заявления от Клиента.

Сделка заключается Сторонами при наличии в Структурном подразделении Банка, в которое передается Заявление расчетного счета Клиента.

По тексту Условий размещения понятие день подразумевает календарный день, если иное не указано специально.

Настоящие Условия размещения не распространяются на расчетные счета Клиентов, по которым Банком в рамках Договора банковского счета осуществляется мониторинг (контроль) расчетов, в том числе счета.

Открываемые в рамках Постановления Правительства РФ от 20.09.2014 № 963 «Об осуществлении банковского сопровождения контрактов», а также условиями которых предусмотрен запрет на размещение временно свободных денежных средств в виде сделок поддержания неснижаемого остатка.

Стороны признают, что любое извещение, уведомление и иное сообщение (кроме Заявления) направляемое Банком и Клиентом друг другу, должно быть совершено в письменной форме и подписано уполномоченным представителем Банка/ Клиента.

Такое уведомление, извещение, иное сообщение (кроме Заявления) считается направленным надлежащим образом в случае:

- если оно получено Стороной в виде электронного сообщения, подписанного электронной подписью другой Стороны, по системе «Клиент-Сбербанк», системе «СПЭД»;

- получено Стороной в виде файла свободного формата, вложенного в электронное сообщение, подписанное электронной подписью другой Стороны, по системе «СПЭД», системе «Интернетбанк»; получено Стороной в виде электронного сообщения по системе «Сбербанк Бизнес Онлайн»;

- если оно получено уполномоченным представителем Стороны по месту ведения банковского (расчетного) счета Клиента;

- если оно доставлено посыльным или заказным письмом, или заказным письмом/ телеграммой с уведомлением: Банку – по почтовому адресу Банка, Клиенту – по адресу Клиента.

Термины и определения

- Банк – Публичное акционерное общество «Сбербанк России», его филиалы и структурные подразделения.

- Клиент – юридическое лицо (за исключением кредитных организаций), созданное в соответствии с законодательством Российской Федерации, индивидуальный предприниматель, физическое лицо, занимающееся в установленном законодательством Российской Федерации порядке частной практикой, а также юридическое лицо — нерезидент, имеющее расчетный счет в Банке, и обратившееся в Банк с предложением о размещении денежных средств.

- Нерезидент – юридическое лицо, а также организация, не являющаяся юридическим лицом, созданное в соответствии с законодательством иностранных государств, имеющее местонахождение за пределами территории Российской Федерации, а также их филиалы, постоянные представительства и другие обособленные или самостоятельные структурные подразделения, находящиеся на территории Российской Федерации.

- Неснижаемый остаток – сумма денежных средств, которую Клиент обязуется иметь на своем банковском счете на начало каждого календарного дня в течение оговоренного Банком и Клиентом срока.

- Расчетный счет – счет, открываемый юридическим лицам, не являющимся кредитными организациями, а также индивидуальным предпринимателям или физическим лицам, занимающимся в установленном законодательством Российской Федерации порядке частной практикой, для совершения расчетов, связанных с предпринимательской деятельностью или частной практикой, а также представительствам кредитных организаций, некоммерческим организациям для совершения расчетов, связанных с достижением целей, для которых некоммерческие организации созданы.

- Резидент – юридическое лицо, созданное в соответствии с законодательством Российской Федерации.

- Сторона – Банк или Клиент.

- Стороны – Банк и Клиент.

- Структурное подразделение – Операционные управления (отделы), специализированные и универсальные дополнительные офисы, обслуживающие юридических лиц.

Права и обязанности сторон

Клиент обязуется:

- Поддерживать Неснижаемый остаток на расчетном счете, указанном в Заявлении, и в соответствии с условиями указанными в Заявлении, начиная с даты, указанной в Заявлении в качестве даты начала поддержания неснижаемого остатка.

- Своевременно обеспечить необходимое предварительное согласие третьего лица, органа Клиента, государственного органа либо органа местного самоуправления на совершение сделки (сделок), в случаях, когда наличие такого согласия обязательно согласно действующему законодательству Российской Федерации.

- Своевременно обеспечить предоставление в Банк документов, содержащих решение/разрешение уполномоченного органа Клиента об отсутствии/наличии оснований заинтересованности в совершении сделок размещения денежных средств в виде неснижаемого остатка на расчетном счете Клиента с Банком и признании сделок, совершаемых Клиентом, крупных в соответствии с действующим законодательством Российской Федерации и Уставом Клиента.

Клиент имеет право:

- В день передачи Клиентом (уполномоченным представителем Клиента) в Банк Заявления получить копию Заявления, содержащего номер и дату Сделки, которая является подтверждением факта заключения Сделки.

Банк обязуется:

- Начислять и уплачивать проценты в соответствии с условиями Сделок, заключенных Сторонами в порядке, определенном разделом 1 настоящих.

Условий размещения

В день передачи Клиентом (уполномоченным представителем Клиента) в Банк Заявления передать Клиенту копию Заявления, содержащего номер Сделки, дату и отметку Банка о приеме, которая является подтверждением факта заключения Сделки.

Не разглашать сведения о Сделках и операциях Клиента, составляющих банковскую тайну, за исключением случаев, предусмотренных действующим законодательством Российской Федерации.

Банк имеет право:

- Отказаться от Сделки, в случае если Заявление представлено Клиентом в Структурное подразделение Банка, в котором отсутствует расчетный счет Клиента.

- Отказаться от Сделки, в случае не соблюдения Клиентом условий п. 1.7 настоящих Условий размещения.

- В одностороннем порядке изменять размер процентной ставки по Сделке с письменным уведомлением Клиента не позднее, чем за пять рабочих дней до вступления в действие новой процентной ставки.

- При непоступлении от Клиента в указанный выше срок заявления в письменной форме о расторжении Сделки новая процентная ставка по Сделке считается принятой.

При несогласии с изменением процентной ставки по Сделке Клиент вправе досрочно прекратить действие Сделки уведомив Банк об этом в письменном виде за два рабочих дня до предполагаемой даты расторжения Сделки.

При этом Клиенту выплачиваются проценты, начисленные в соответствии с условиями Сделки, заключенной Сторонами в порядке, определенном разделом 1 настоящих Условий размещения (за период со дня, следующего за днем приема Банком Заявления от Клиента, по день досрочного расторжения Сделки включительно).

В случае предъявления к расчетному счету Клиента, указанному в Заявлении, требований о бесспорном списании денежных средств, предусмотренных действующим законодательством Российской Федерации, расторгнуть Сделку до окончания срока.

Порядок начисления и выплаты процентов

- Проценты по каждой Сделке начисляются с даты, указанной в Заявлении в качестве даты начала поддержания неснижаемого остатка, по день окончания срока Сделки включительно.

- При расчете процентов за базу берется действительное число календарных дней в году (365 или 366 дней соответственно).

- При начислении процентов на сумму денежных средств на расчетном счете Клиента, указанном в Заявлении, по условиям, предусмотренным

- Договором банковского счета, сумма Сделки исключается из расчетной базы.

- По расчетному счету Клиента одновременно может действовать ряд Сделок (в т.ч. сделок, заключенных на основании Дополнительного соглашения к Договору банковского счета). При этом общая сумма обязательств Клиента на каждый календарный день в течение срока Сделок определяется как сумма обязательств по каждой действующей с Клиентом Сделке.

Срок действия Сделки

Сделка вступает в силу со дня, следующего за днем приема Банком Заявления от Клиента, и действует до полного исполнения Сторонами обязательств по Сделке.

Данное условие распространяется на иностранные организации, не состоящие на учете в налоговом органе на территории Российской Федерации в целях применения норм международного договора об избежании двойного налогообложения (освобождение от удержания налога/ удержание налога по пониженным ставкам) к доходам, полученным от источников в Российской Федерации.

Источники:

- http://data.sberbank.ru/moscow/ru/legal/assets/rest_online/

Алина Новикова — юрист, закончила Российский государственный университет правосудия в 2006 году. 0 Загрузка…

Неснижаемый остаток на счете Сбербанка

При открытии депозита, вкладчик сталкивается с понятием неснижаемого остатка. Рассмотрим, что из себя представляет вклад с неснижаемым остатком в Сбербанк и какие функции выполняет.

Преимущества и выгоды от использования услуги корпоративными клиентами

Расчетный счет – условия дополнительного дохода

Неснижаемый остаток в Сбербанке служит для начисления процентов к средствам, находящимся на балансе. Так, открыв обычный расчетный счет, клиент получает дополнительную прибыль.

Она формируется на основании начисления процентов, величина которых практически аналогичена предусмотренным для депозитов.

Рассчитана такая возможность на предпринимателей, физических лиц, занимающихся частной практикой, и юридические структуры.

Условия банка при оформлении депозита

Ставка назначается индивидуально согласно типу деятельности и объему средств. Для юрлиц услуга предоставляется по таким условиям и параметрам:

- Минимальная величина остатка: 500 тыс. рублей.

- Максимальная – 100 млн. рублей.

- Длительность поддержания: 7-1096 дней.

- Срок начисления дохода по ставке: до 5 числа месяца.

При необходимости размещения определенного объема средств в иностранной валюте, лимиты следующие: 15 тыс. евро и 20 тыс. долларов. Максимальная сумма может достигать 10 млн.

долларов.

Использовать данные средства допустимо для проведения систематических расчетных процедур, за исключением оговоренного минимального баланса. Для открытия данного счета можноподать заявление в отделении или открыть его самостоятельно в Сбербанк Онлайн. Пользователь заключает договор с банком, в котором описывается порядок взаимоотношений.

Если подобная опция открывается в Бизнес Онлайн, позволяющем выполнять операции корпоративным клиентам, можно рассчитывать на более высокие ставки.

Неснижаемый баланс на расчетном счете в Сбербанке Онлайн имеет характеристики и условия, аналогичные тому, что оформляется в отделении, за исключением уровня ставки. В частности, она будет выше в 1,07 раз. Параметр перерасчета периодически изменяется.

Чтобы узнать детальное предложение, стоит оформить заявку в Онлайн кабинете и изучить предложенные параметры.

Условия предоставления опции

Неснижаеый остаток на вкладах

Частные вкладчики, которые не ведут предпринимательской деятельности, могут открыть вклад Управляй, где предусмотрена опция по обязательному наличию минимального количества денег. Депозит можно оформить на 30 тыс. рублей и более (от 1000 долларов/евро), при этом допускается систематическое или периодическое его пополнение.

Срок действия назначается по инициативе вкладчика (3 месяца – 3 года). В индивидуальном порядке назначается ставка, она может варьироваться в пределах 5,85-7,31%. Зависит это от периода и величины обязательной суммы. Но не всегда эти величины взаимосвязаны. Нередко долгосрочные вклады имеют меньшую ставку, чем краткосрочные.

Например, максимальную доходность в процентном выражении можно получить на таких условиях:

- 7,0%: 400 тыс. на 6-12 месяцев.

- 7,05%: 700 тыс.-2 млн. на 3-6 месяцев.

- 7,20%: 700 тыс.-2 млн. на 6-12 месяцев.

При программе Управляй минимальную сумму, которая должна находится на балансе, назначает сам клиент. Остальную часть средств он имеет право снимать.

Это также нужно учесть при составлении заявки и отметить регулярность: ежемесячно или ежеквартально.

Если их накапливать, можно рассчитывать на изменение процентной ставки, когда объем средств достигнет следующей градации, назначенной банковским учреждением.

Как начисляются проценты на оставшуюся сумму

Чтобы понимать, какие условия будут предложены банком, можно использовать калькулятор для вычислений. Внести свои данные относительно объема вложений и минимального баланса, периода, необходимости снятия средств или пополнения баланса.

Изучив полученный результат, можно изменить параметры, например, в полях капитализация процентов, частичное снятие и просмотреть полученный результат снова. Сопоставляя разные параметры, можно добиться оптимальных условий и желаемой ставки.

Определившись со своими требованиями, нужно подойти в отделение и пройти процедуру:

- Заполнить заявку.

- Подписать договор.

- Открыть счет.

- Внести средства (с иной карточки или наличными).

Копию договора нужно сохранить. Контролировать доходность и размер неснижаемого остатка по Сбербанку Онлайн будет проще всего. Подключиться к сервису можно при оформлении продукта, запросив у сотрудника идентификатор и код.

Существует особенность данного депозита относительно достижения максимальной суммы. Лимит ограничивается суммой равной 10-кратному первому взносу. После ее достижения, ставка уменьшается в два раза.

По окончании срока, можно пролонгировать (процедура автоматическая и многоразовая) или закрыть счет и получить сбережения. Также клиент имеет право потребовать закрытия до окончания оговоренного периода. Перед тем, как снять средства досрочно, стоит узнать об особенностях процедуры, предусматривающих перерасчет прибыли по меньшим ставкам:

- По краткосрочному вложению (до 6 месяцев) – процедура происходит по ставке 0,01%.

- По долгосрочному, если срок не превысил половину подписанного в договоре периода – по ставке 0,01%.

- Если срок превысил половину периода: 2/3 от ставки, рассчитанной банком для вложения.

Нестандартные условия для юридических лиц

Зачем нужен неснижаемый остаток на карточном счете (видео)

Специалист банка простыми словами объясняет, в чем выгода для клиента от использования данной услуги.

Каждый бизнесмен знает “золотое” правило – деньги должны работать на бизнес. Если компания размещает средства на расчетном счете в неснижаемом остатке в Сбербанке, то они начинают работать на компанию и увеличивать ее активы.

20-02-2021

- Нравится

- Класс!

- Нравится