Какие документы принадлежат к первичным, должен знать каждый бухгалтер. Это связано с тем, что именно эта документация и является основанием для ведения бухгалтерского учета.

Они доказывают факт осуществления операций хозяйственного характера. Начинающему специалисту в сфере бухучета нужно разобраться, что это такое, для чего нужны первичные документы, как их составлять и хранить.

В противном случае проблем с контролирующими органами избежать не удастся.

Юридические лица и частные предприниматели могут перечислить друг другу средства только на основании определенной первичной документации. Предполагается, что первичка составляется еще до того, как прошла хозяйственная операция, однако законодательство не исключает возможность ее составления завершения сделки, однако, для этого должны быть веские причины.

Как первичные, так и сводные документы учета, должны включать реквизиты: наименование бланка; дата и место, где он был составлен; полное название компании, которая его подготовила; какие счета используются для перечисления средств; полное имя ответственного должностного лица и т.д.

- Зачем они нужны

- Существующие виды

- Список первичных документов бухгалтерского учета

- Рекомендации по закону

- Общие инструкции по применению

- Правила заполнения

- Исправление содержания

- Уточнения об акте сверки

- Сроки хранения

- Первичные бухгалтерские документы: перечень

- Обязательные реквизиты первичного документа

- Формы первичных документов

- Виды первичных документов

- Документы по учету торговых операций

- Документы по учету основных средств

- Кассовая первичка

- Что такое первичная документация. Формы и учет

- Формы и виды первичной документации

- Контроль, хранение и организация учета первичных документов

- Утверждение форм первичной документации

- Первичная бухгалтерская документация на предприятии: виды и основные понятия

- Как правильно работать с первичной бухгалтерской документацией

- Как работать с поступающими документами?

- Первичные документы в бухгалтерском учете

- Первичные учетные документы

- Виды первичных документов в бухгалтерском учете

- Что относится к первичной бухгалтерской документации?

- Первичные бухгалтерские документы – перечень обязательных реквизитов

Зачем они нужны

Первичные документы (ПД) являются обязательным компонентом бухгалтерского учета. Составляются они в ходе осуществления хозяйственных операций и служат доказательством того, что такие операции были завершены. При проведении сделки может быть задействовано различное число первичных документов: зависит оно от специфики ее проведения.

Перечень операций, которые обязательно должны быть проведены в ходе сделки:

- Подписание контракта с получателем. Если он является постоянным, можно подписать один договор на несколько сделок, однако, в таком случае стоит сразу обговорить сроки выполнения работ, последовательность расчетных операций и прочие нюансы.

- Выставление счетов для оплаты.

- Непосредственно оплата, подтверждением которой является кассовый чек (или товарный), если речь идет о наличной оплате, или же платежки, если деньги перечисляются по безналу.

- Когда отгружается товар, исполнитель передает клиенту накладную.

- После предоставления услуг в полном объеме, исполнитель должен получить от клиента акт выполненных работ

Существующие виды

Существует 6 основных видов ПД бухучета, которые используются чаще всего при проведении различных сделок:

| Контракт | В контракте закрепляются права и обязанности сторон сделки. Договор может быть составлен на оказание услуг или продажу товаров. Гражданский кодекс не исключает возможности заключения устного договора, но нужно помнить, что только документ, подписанный двумя сторонами, может защитить права и интересы пострадавшей стороны в судебном органе в случае возникновения каких-либо проблем, включая невыполнение обязательств другой стороной. |

| Счет-оферта |

|

| Платежная документация | Это подтверждение того факта, что клиентом был оплачен счет, выставленный производителем. Существуют различные виды таких документов: платежные требования, поручения и чеки, бланки строгой отчетности. |

| Товарная накладная |

|

| Акт про выполнение работ или оказание услуг | Двусторонний документ. Он подтверждает не только факт выполненных работ, но и цену, которая была заплачена за товар или услугу. Данная бумага служит также доказательством того, что стороны полностью выполнили обязательства друг перед другом и не имеют взаимных претензий. |

| Счет-фактура | Важным документом является счет-фактура, при помощи которой закладывается основа для акцептования сумм НДС, поданных к вычету. Очевидно, что это документ очень важен для тех структур, которые являются плательщиками НДС. |

Классификация бухгалтерских документов

Список первичных документов бухгалтерского учета

Итак, список первичной документации бухгалтерского учета выглядит таким образом:

| Договор | Заключается с клиентом в письменной форме. Важно сказать, что закон не запрещает устную форму такого контракта, однако, стороны чаще предпочитают зафиксировать права и обязанности, предусмотренные соглашением, на бумаге. |

| Счет | В нем содержатся реквизиты для произведения оплаты и наименование товаров, которые приобретаются. |

| Чек (товарный или кассовый) или же бланк строгой отчетности | Выдаются в случае оплаты наличными. В случае безналичного расчета у покупателя товара или услуги в качестве подтверждения оплаты остается платежный документ, который заверен банковской структурой. |

| Накладная | Выдается в момент произведения отгрузки товара. |

| Акт оказания услуг или выполнения работ | Предоставляется после того, как услуги оказаны в полном объеме. |

Рекомендации по закону

Определение понятия «первичный учетный документ» дает статья 60-1 Российского Налогового кодекса: первичные документы – это задокументированное свидетельство того, что операция была совершена или присутствует событие, которое дает право на ее совершение. Такие документы могут быть в бумажном виде или на электронном носителе. Ведение бухучета происходит на основе подобной документации.

https://www.youtube.com/watch?v=r0bBlLdWAeU

В статье 60-2 приведены формы таких документов и требования, которые выдвигаются к их оформлению.

Статья 60.1. Последствия признания недействительным решения о реорганизации юридического лица

Статья 60.2. Признание реорганизации корпорации несостоявшейся

Еще один нормативный акт, в котором дается определение первичной документации, а также определяются ее формы – закон про бухучет и финотчетность.

Россия – страна, в которой законодательство по бухучету и оплате налогов периодически меняется.

Учитывая тот факт, что формы могут быть изменены или дополнены, нужно отслеживать, какие изменения утверждаются различными госструктурами, в том числе Министерством Финансов.

Так, например, в начале 2021 года была утверждена форма бухгалтерской справки, которая раньше имела произвольную форму.

КоАП предусматривает ряд санкций за отсутствие в организации первичных документов, они определены в статье 276 Кодекса.

Общие инструкции по применению

ПД являются основой для начала ведения бухучета определенных операций и внесения записей в регистр учета. Такой документ выступает в качестве письменного свидетельства того факта, что была совершена хозяйственная операция.

Те первичные учётные документы, формы которых не утверждены официально, утверждает руководитель организации, издавая соответствующий приказ. В них должны быть закреплены все обязательные реквизиты, которые предусмотрены законодательством.

Такая документация должны быть подготовлена на бумаге и подкреплена подписью лица, которое составило документ. В случае применения электронного документа, его нужно подписать электронной подписью.

Унифицированные формы ПД не являются неукоснительными для использования. Исключение составляют кассовые документы, которые утверждены уполномоченными структурами.

Бланк ПД должен содержать такие обязательные данные:

- наименование документа;

- точная дата проведения операции;

- в чем состоит хозоперация в натуральном и стоимостном выражении;

- название структуры, которая составляет документ;

- сведения о лицах, которые ответственны за то, чтобы документ был оформлен правильно.

Такие документы разделяют на следующие группы:

- учет оплаты труда;

- учет произведенных кассовых операций;

- учет основных средств;

- учет строительных и ремонтных работ.

Правила заполнения

Отчётные документы следует оформлять аккуратно и четко.

Основные правила:

- разрешено пользоваться шариковыми, а также чернильными ручками, можно применять вычислительную технику и пишущую машинку;

- составлять такую документацию нужно в тот момент, когда совершение сделки только планируется;

- допускается составление документов после осуществления операции, если для этого есть объективные причины;

- в документе отражаются все возможные реквизиты;

- при отсутствии любых сведений можно ставить прочерки.

В 2021 году для подготовки ПД используются типовые формы. Документы разделяются на внешние и внутренние.

Первая организация получает со стороны: от госучреждений, вышестоящих организаций, банковских структур, налоговиков и т.д. Примеры внешних документов: счет-фактуры, платежные поручения или требования. Что касается внутренних документов, то они составляются непосредственно в организации.

В случае некорректного заполнения документа организация будет испытывать затруднения с определением налоговой базы, а это может привести к тому, что возникнут разногласия с налоговой службой.

Исправление содержания

Случается, что даже опытный бухгалтер, который оформлял документ ни один раз, допускает ошибку. Исправить ее возможно только тогда, когда не произошло отражение документа в бухучете, то есть он не был проведен. Нужно помнить, что делать исправления при помощи штриха — недопустимо.

Можно использовать только три следующих способа:

- дополнительная запись;

- способ сторнировочный;

- способ корректурный.

Последний применяется в случае, когда ошибка была допущена в учетном регистре, при этом она не касается корреспонденции счетов. Этот способ уместно использовать до того, как составлен баланс. При этом неправильную цифру или иной знак нужно перечеркнуть тонкой линией, рядом же указать верное значение. Сбоку указать — «исправленному верить», и поставить дату и подпись.

https://www.youtube.com/watch?v=jYVeuKg4wHE

Дополнительная запись будет уместна, если сумма операции, которая проводится, была занижена.

Сторнировочный способ предполагает корректировку неверной записи при помощи отрицательного числа. Неправильную цифру указывают красными чернилами, тут же составляется верная запись, которая делается обычным цветом.

Уточнения об акте сверки

Акты сверки законодательно не относятся к первичным документам, поэтому не регламентируются нормативными документами. В них отображаются произведенные взаиморасчеты за определенный период между компаниями, которые имеют статус юрлица, или же индивидуальными предпринимателями.

Данный вид документов используется по инициативе бухгалтеров, поскольку с его помощью реально решить ряд спорных вопросов, что защищает интересы организации.

В каких случаях важно составление акта сверки:

- когда у продавца представлен широкий выбор товаров;

- в случае предоставления отсрочки по платежам;

- если цена на товар высока;

- в случае наличия между сторонами взаимоотношений, которые носят регулярный характер.

Данный документ может использоваться в суде в случае возникновения спорной ситуации между сторонами.

Сроки хранения

Положение про хранение первичной документации закреплено на законодательном уровне.

Для разных видов документов предусмотрены различные термины хранения:

| На протяжении одного года | Нужно хранить корреспонденцию с контролирующими органами про термины подачи отчетной документации. |

| Не менее 5 лет | Хранится кассовая документация и такие бумаги, как баланс за квартал, отчет организации с объяснительной запиской за квартал; протокол заседания о принятии квартального баланса; первичная документация и кассовая книга; документы по системному и внесистемному учету и другие. |

| Не менее 10 лет | Должны сохраняться годовой баланс, инвентарная опись, баланс передаточный, разделительный, ликвидационный и прочие документы. |

| Не менее 75 лет | Сохраняется лицевой счет каждого работника и зарплатные ведомости. |

Первичные бухгалтерские документы: перечень

На предприятии каждый день совершаются десятки операций. Бухгалтеры отправляют деньги контрагентам, фондам и учредителям, начисляют зарплату, приходуют компьютеры и мебель, начисляют пени, считают амортизацию и т.п. На каждую такую операцию необходимо оформить первичный документ (п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», далее Закон № 402-ФЗ).

Первичный документ создают в момент совершения операции либо по ее окончании как подтверждение факта операции (п. 3 ст. 9 Закона № 402-ФЗ). На основании первички бухгалтеры составляют проводки.

Накладная, акт на оказание услуг по созданию сайта, бухгалтерская справка — все это первичные документы, которые бухгалтеры используют в повседневной работе.

Видов первички очень много, и ее разнообразие зависит от особенностей деятельности компании.

Например, в транспортной компании одним из основных видов первичной документации будет транспортная накладная, а в библиотеке — акт списания литературы.

Первичные документы полагается хранить на предприятии минимум пять лет, при этом срок начинают отсчитывать после отчетного года (п. 1 ст. 29 Закона № 402-ФЗ). То есть документ, датированный 03.07.

2021, нужно хранить как минимум до 2021 года включительно. Отдельные сроки хранения первички установлены Перечнем, утвержденным Приказом Минкультуры от 25.08.2010 № 558.

Для сохранности бухгалтерских документов на предприятии часто создают специальные архивы.

https://www.youtube.com/watch?v=5414NM9noO4

Первичка может быть бумажной или электронной. На практике все больше и больше компаний применяют электронный документооборот (ЭДО). В частности, компании обмениваются договорами, счетами на оплату, актами, накладными и счетами-фактурами.

ЭДО значительно упрощает процедуру обработки первичных документов с момента их создания до момента учета, ускоряет работу между контрагентами. Большой плюс — электронные документы не нужно распечатывать, если это не противоречит законодательству или условиям договора (п. 6 ст. 9 Закона № 402).

Электронный документ заверяют квалифицированной электронной подписью. Если стороны примут соответствующее решение, первичку можно подписывать простой или неквалифицированной подписью (письмо Департамента налоговой и таможенной политики Минфина России от 12 сентября 2021 г. № 03-03-06/2/53176).

Отправляйте первичные бухгалтерские документы через Диадок бесплатно! Подключайтесь к акции «Безлимит на 2 месяца».

Попробовать

Отсутствие в фирме первичных документов может повлечь за собой серьезный штраф от 10 000 до 30 000 рублей (ст. 120 НК РФ). Налоговики также выпишут штраф и за ошибки в оформлении.

Кроме того, лица, ответственные за оформление документов, могут быть оштрафованы по статье 15.11 КоАП РФ на сумму от 2 000 до 3 000 рублей.

Есть и другая опасность: если при проверке налоговики не найдут нужного документа, они могут убрать из налогооблагаемой базы часть расходов, следовательно, компании придется доплачивать налог на прибыль.

Обязательные реквизиты первичного документа

Юридическую силу имеет только первичный документ со всеми обязательными реквизитами (п. 4 ст. 9 Закона № 402-ФЗ):

- название (например, «Акт оказанных услуг», «Платежное поручение», «Бухгалтерская справка»);

- дата составления;

- наименование составителя документа (например, ОАО «СКБ «Контур», ООО «Союз», ИП Иванова Е.В.);

- содержание документа или хозяйственной операции (например, «Услуги доступа в интернет», «Переданы материалы в переработку», «Оплата по счету за канцтовары», «Начислены проценты по договору займа»);

- натуральные и денежные показатели (штуки, метры, рубли и т.п.);

- должности ответственных (например, «Бухгалтер», «Кладовщик», «Менеджер по кадрам», «Начальник отдела сбыта» и т.д.);

- личные подписи сторон.

Правильно оформленный документ поможет при необходимости в судебных разбирательствах, например, когда покупатель не платит долг или пытается признать сделку недействительной.

А вот документ с ошибками или фиктивными подписями может сыграть злую шутку — поэтому никогда не стоит расписываться за поставщика, если он вдруг забыл поставить подпись.

Бережно храните всю первичку и всегда внимательно проверяйте все реквизиты во входящих документах.

До сих пор на практике можно столкнуться с претензиями клиентов по поводу отсутствия печати. Напомним, что с 07.04.2015 для большей части организаций печать отменена и использовать ее можно по желанию (Федеральный закон от 06.04.2015 № 82-ФЗ).

Сведения о наличии печати у организации должны быть прописаны в уставе.

Если контрагент настойчиво требует поставить печать, а у вас ее нет на законных основаниях, можно письменно уведомить контрагента о ее отсутствии и дать выписку из учетной политики.

Формы первичных документов

В работе можно применять унифицированные и собственные формы первичных документов (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). При этом самодельная первичка должна иметь все обязательные реквизиты. Многие компании вынуждены разрабатывать свой вариант акта списания материалов, так как унифицированной формы документа не существует.

Допустимо применение комбинированной формы первичного документа, когда за основу берут унифицированную и дополняют необходимыми графами или строчками. При этом все обязательные реквизиты нужно сохранить (Постановление Госкомстата РФ от 24.03.99 № 20).

Выбор компании относительно используемых форм первички нужно прописать в учетной политике.

https://www.youtube.com/watch?v=nXHQpRVbaFM

В процессе деятельности может возникнуть потребность в новых первичных документах, тогда их можно разработать и утвердить учетной политикой.

Обратите внимание! Поскольку ваш контрагент также может применять самостоятельно разработанную первичку, в учетной политике необходимо указать, что эти документы вы также принимаете к учету.

Для большей части документов вы вправе не применять унифицированные формы, но кассовые операции следует оформлять лишь по утвержденным формам документов (информация Минфина РФ № ПЗ-10/2012).

Виды первичных документов

Основные формы первичных документов специалисты могут найти в альбомах унифицированных форм, утвержденных постановлениями Госкомстата РФ. Приведем самые распространенные.

Документы по учету торговых операций

- ТОРГ-12;

- Товарный ярлык;

- Универсальный передаточный документ.

Документы по учету основных средств

- ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)»;

- ОС-4 «Акт о списании основных средств»;

- ОС-6 «Инвентарная карточка учета объекта основных средств».

Кассовая первичка

Кассовые операции оформляют исключительно в соответствии с Порядком ведения кассовых операций (Указание ЦБ РФ от 11.03.2014 № 3210-У). Нельзя, к примеру, оформить «расходник» в свободной форме или разработать свой вариант.

Формы первичных кассовых документов утверждены Постановлением Госкомстата РФ от 18.08.1998 № 88:

- КО-1 «Приходный кассовый ордер»;

- КО-2 «Расходный кассовый ордер»;

- КО-3 «Журнал регистрации приходных и расходных кассовых документов»;

- КО-4 «Кассовая книга»;

- КО-5 «Книга учета принятых и выданных кассиром денежных средств».

Кассовые документы нужно проверять очень скрупулезно, ведь такая первичка напрямую связана с движением наличных денег и всегда привлекает внимание проверяющих органов.

Например, налоговики точно обратят внимание на ПКО, в котором сумма превышает 100 000 рублей. А все потому, что наличкой с одним контрагентом нельзя рассчитываться в сумме, превышающей 100 000 рублей.

Отсутствие подписей в кассовых документах также станет причиной для разбирательств с ФНС.

Давайте подытожим. Итак, первичные документы — неотъемлемая часть бухгалтерского и налогового учета. Нельзя проводить операции без подтверждающих документов. Часто бухгалтеры формируют проводки в учете на основании копии или скана первички.

Очень важно вовремя заменить копии на оригиналы документов, иначе контролирующие органы могут счесть операцию или сделку фиктивной.

Только документы, оформленные в соответствии с законом, являются гарантом безопасности и достоверности учета в компании.

Скачать образец доверенности

Скачать акт выполненных работ

Скачать образец приходного ордера

Скачать образец акта о приемке-передаче объекта основных средств

Скачать инвентарную карточку учета объекта основных средств

Что такое первичная документация. Формы и учет

Первичная документация служит основанием для внесения бухгалтерских записей в учетные регистры.

Эти бланки призваны зафиксировать на бумаге достоверность факта совершения хозяйственной операции, повлекшей изменение экономического положения предприятия.

Оформление первички регламентировано законодательством. Каждый шаблон должен соответствовать требованиям Закона от 06.12.2011 г. №402-ФЗ.

Формы и виды первичной документации

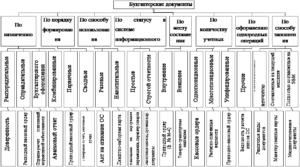

Бланки первичных документов, которыми пользуются субъекты предпринимательства, могут быть унифицированными и разработанными участниками сделки самостоятельно.

Список типовых форм, которые обязательны к использованию в конкретных ситуациях, утвержден законодательно. В таких образцах организации не вправе самостоятельно изменять структуру или содержание.

Неунифицированные документы могут создаваться компанией с учетом специфики ее деятельности. Они подлежат утверждению локальными актами фирмы.

https://www.youtube.com/watch?v=lLIyC9MUHZQ

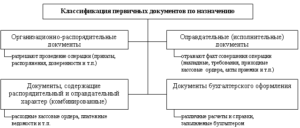

Классификация первичной документации предполагает разделение на бланки внутреннего и внешнего пользования. Внутренние документы описывают операции, затрагивающие деятельность одного учреждения – компанию, которая составила эту справку. Внешние предназначены для фиксации сделок и их результатов между двумя и более участниками.

Для внутренних бланков характерно деление на такие группы:

- Распорядительный тип – применяются для выдачи указаний и предписаний структурным единицам и персоналу.

- Исполнительная разновидность шаблонов используется для отображения операций, которые были совершены в текущем периоде.

- Документы для бухгалтерского оформления – их назначение заключается в систематизации всего комплекса событий и обобщении полученных документальных сведений (яркий пример – учетные регистры).

К бухгалтерским регистрам относят книги и журналы, карточки учета. Этот тип документации может быть разделен на подвиды, различающиеся способом заполнения и ведения:

- хронологические – все операции в них показываются в строгом соответствии фактической хронологии событий;

- систематические (пример – кассовая книга);

- комбинированные;

- аналитические;

- синтетические, предполагающие разбивку сумм по обобщенным счетам учета.

Первичная документация может иметь форму договора между контрагентами, счета на оплату, товарной накладной, актов по приемке и сдаче выполненных заданий. К первичным документам относится комплекс бланков по расчетам с персоналом. В эту категорию входят табель, расчетные ведомости.

ОБРАТИТЕ ВНИМАНИЕ! Оприходование и выбытие активов предприятия оформляется при помощи первички. Для этой категории документов характерно наличие типовых форм. Ранее они были обязательными к применению для всех хозяйствующих субъектов. Теперь каждая организация сама решает, использовать рекомендованные бланки или разработать свои шаблоны.

Особое внимание в бухгалтерской практике уделяется кассовой первичке. Она является унифицированной.

Изменение набора реквизитов или структуры шаблона может привести к лишению даже подписанного бланка юридической силы.

В эту группу входят все виды документов, которыми показывается поступление денег в кассу, их выбытие. К ним причисляют и кассовую книгу, которая обобщает весь комплекс действий с наличностью.

Контроль, хранение и организация учета первичных документов

Учет первичной документации должен быть организован так, чтобы каждый бланк проходил систему регистрации внутри предприятия. Это необходимо для минимизации риска утери справок и других форм.

Делопроизводитель или другое ответственное лицо заводит журналы регистрации документации. Все поступающие бланки оформляются как входящие.

Исходящими являются формы, которые создаются внутри предприятия (независимо от того, будут они выданы сторонним организациям или останутся на предприятии).

Поступающая документация должна проходить несколько этапов учета и регистрации:

- Приемка.

- Первоначальная обработка.

- Распределение по типам бланков и их назначению.

- Регистрация в учетных журналах с проставлением на документе штампа и присвоением входящего номера датой приемки.

- Визирование руководством компании (когда директор просматривает входящую корреспонденцию, он проставляет на ней резолюции).

- Исполнение документа.

Для организации эффективной системы документооборота и обеспечения контроля сохранности бланков необходимо разработать и утвердить график документооборота с номенклатурой дел. В графике надо раскрыть этапы оформления, регистрации документов, процедуру их передачи на хранение с указанием временных рамок, перечислить ответственных за каждый шаг сотрудников.

Хранить исполненную и отраженную в учете первичную документацию надо не менее 5 лет. В Приказе Минкультуры от 25.08.2010 г. №558 приведена классификация бланков с привязкой к срокам ее сдачи в архив:

- распорядительная документация должна оставаться доступной на протяжении 75 лет (если приказы и распоряжения затрагивают ведение основной деятельности фирмы) или 5 лет при условии, что бланк отражает решение административных вопросов;

- формы, сопровождающие осуществление хозяйственных операций, подлежат хранению в течение 3-5 лет.

СПРАВОЧНО! Законом №402-ФЗ в ст. 29 срок хранения ограничивается 5 годами. Налоговое законодательство предписывает обеспечивать сохранность и доступность к бухгалтерской документации не менее чем в течение 4 лет.

https://www.youtube.com/watch?v=YPjt-H7MUoI

Особые условия и периоды хранения предусмотрены для таких бланков:

- Документы, при помощи которых было отражено оприходование активов, подлежащих амортизации, нельзя сдавать в архив на протяжении 4 лет от даты списания этого имущества.

- Если первичная документация была оформлена в периоде появления убытка, который используется для уменьшения величины налога на прибыль, то хранить ее надо до прекращения влияния на налогооблагаемую базу результатов такой убыточности.

- Первичка, характеризующая операции по возникновению дебиторской задолженности, должна храниться в течение 4 лет с момента признания непогашенного долга безнадежным (если такой факт имеет место).

Для электронных форм сроки хранения идентичны бумажным документам. Процедура списания первички должна осуществляться с участием специально созданной комиссии.

Утверждение форм первичной документации

Неунифицированная первичная документация может разрабатываться субъектами хозяйствования самостоятельно. Для таких бланков главным критерием соответствия нормам законодательства является соблюдение стандартов Закона №402-ФЗ в части обязательных реквизитов:

- наименование документа;

- дата оформления;

- сведения о компании, составляющей форму, по которым можно идентифицировать предприятие;

- содержание отображаемой хозяйственной операции с указанием стоимостной оценки предмета сделки;

- приведение натуральных измерителей и количественных величин;

- наличие подписей ответственных должностных лиц (с обязательным указанием их должности и ФИО).

ЗАПОМНИТЕ! Чтобы пользоваться самостоятельно разработанными шаблонами в качестве первичной документации, необходимо утвердить их локальным актом предприятия.

Кассовые и платежные документы относятся к группе строго регламентированных форм.

Предприятия своим приказом или любым другим распоряжением не уполномочены убирать из них строки, ячейки, изменять структуру.

В неунифицированные шаблоны предприятия могут вносить свои корректировки, добавлять и убирать информационные блоки. При самостоятельной разработке новых форм за основу можно брать типовые образцы.

Для утверждения первички можно вынести ее примеры в отдельное приложение к учетной политике. Второй вариант – для каждого бланка руководитель издает приказ по предприятию. В тексте приказа указывается информация о внедрении в учет новых форм документации, которые должны оформляться по единому шаблону. Сами бланки включаются в приказ в виде самостоятельных приложений.

Если организация собирается пользоваться для отражения отдельных операций типовыми формами, которые рекомендованы соответствующими ведомствами, то эти бланки утверждать внутренними актами не надо. Для фиксации такого решения достаточно сделать запись в учетной политике о применении стандартизированных шаблонов.

При введении в систему документооборота новых форм документов целесообразно утверждать их приказом.

Первичная бухгалтерская документация на предприятии: виды и основные понятия

Первичная документация в бухгалтерии

Приветствую вас, уважаемые читатели, на моем блоге!

Обычно, я просматриваю рабочую почту каждый день, но на этой неделе не срослось, и писем накопилось немало. Сегодня решила разобрать и тема новой статьи пришла сама собой. Будем говорить о первичной документации, ведь это основа регистров и важная часть работы бухгалтера.

Во время учебы эта тема была не самой важной, да и тяжело осваивать ее в теории, но поступив на работу, пришлось наверстывать упущенное. Давайте заранее разберем все нюансы, чтобы избежать трудностей в будущем. В предыдущей теме мы разобрали бухгалтерские регистры, я знаю, немного сложновато, но после сегодняшней статьи станет немного проще.

https://www.youtube.com/watch?v=a4e4oBkHpJo

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 653-64-11. Это быстро и бесплатно!

Чтобы уверенно ориентироваться в плоскости первичной документации мы рассмотрим:

- Понятие и назначение первичной документации предприятия.

- Обязательные реквизиты и допустимы изменения первичных документов.

- Группы, виды, степени детализации и возможные правки документов.

- Сроки действия и хранения первичной документации.

Основная цель – научиться отличать первичный документ от остальной массы не менее важных бумаг, запомнить их реквизиты и виды. Обещаю, будет интересно, приступим!

Как правильно работать с первичной бухгалтерской документацией

Для начинающих, неопытных бухгалтеров и предпринимателей хочется объяснить принципы работы с первичной бухгалтерской документацией.

Документы, с которыми вы будете работать, делятся на две группы:

- Поступившие от кого-либо;

- Исходящие от вас.

Как работать с поступающими документами?

1. Определите: является ли данный документ бухгалтерским?

Документ, принимаемый к учету должен содержать существенную для отражения в учете информацию, т. е. нести в себе информацию о каком-либо совершенном хозяйственном событии.

Например, кассовый чек «говорит» об оплате кому-либо (расход денег), накладная — о перемещении ТМЦ (приход-расход) и т. д. А вот, например, заявление сотрудника с просьбой выдать аванс без визы руководителя к работе принимать нельзя.

Не являются бухгалтерскими документами всякие записки, черновики, газетные вырезки и прочее. А так же документы, составленные с нарушением установленных для них правил.

2. Определите: относиться этот документ к вашей организации или нет?

Документ, проще говоря, должен иметь отношение к данному предприятию, т. е. в нем должны быть реквизиты именно вашей организации, либо они должны быть выписаны на вашего сотрудника.

Бывает, что по разным причинам, вам приносят документы, не относящиеся к данной организации. Это возможно просто ошибка. А может быть и так, что сотрудник осознано, стремится списать с себя подотчетные суммы.

Возможно еще, что документы по закупу ТМЦ (работ, услуг) сознательно выписываются на данное предприятие с целью получить дополнительные суммы на вычет по налогам.

В случае, если несоответствие между вашим видом деятельности и сутью документа бросается в глаза, то лучше этот документ не брать к учету.

Еще один момент — возможно контрагент не имеет оснований выписывать в ваш адрес, данный документ, т. е. у вас нет с ними договорных отношений.

Например, энергоснабжающая организация выставила вам счет, не разобравшись, что потребляемую вами электроэнергию оплачивает другая организация, например, арендодатель.

3. Проверьте реквизиты.

Контрагент несет ответственность за правильность своих реквизитов сам. Сейчас многие предприятия используют компьютерные программы и поэтому ошибок в своих реквизитах, как правило, не допускают, хотя и такое бывает. А вот ваши реквизиты стоит перепроверить — в них зачастую могут быть ошибки.

Отдельно надо сказать про рукописные документы — кроме того, что в них бывают ошибки, так же бывает, что документ поддельный, т. е. например, выписаны от имени несуществующего предприятия.

Существует или нет такое предприятие, можно перепроверить через реестр налогоплательщиков на сайте Налогового комитета РК.

Подписи в документе должны быть подлинными, т. е. именно тех людей кому они принадлежат, и эти люди должны иметь право подписывать такие документы. В документах не допускается факсимильная подпись.

Печатей в одной организации может быть несколько. Проверьте, та ли печать стоит на данном документе. Например, на счет-фактуре не должна стоять печать с надписью «Отдел кадров».

Еще бывает, что документ по ошибке выписан на схожую по названию организацию. Во всех таких случаях надо обратиться в эту организацию и потребовать переделать документ.

4. Было ли фактически совершено событие, отраженное в документе?

Возможно, поставщик не поставлял вам эти ТМЦ или не оказывал вам этих услуг. Или возможно контрагент выставил счет на больший чем нужно объем, цену и соответственно сумму.

Например, на ваш склад не привозили указанный в счете товар. Ваши специалисты этот документ должны акцептовать (подтвердить). В данном примере это должен подтвердить завсклад, своей подписью о получении товара.

https://www.youtube.com/watch?v=EsD6MnZNN3o

А цену, объем, и условия закупа надо сравнить с условиями договора. Либо это должен подтвердить экономист — маркетолог или снабженец.

5. Определите: к какому периоду относиться документ.

Периоды могут быть:

- текущий месяц,

- текущий квартал,

- текущий год,

- прошедший месяц,

- прошедший квартал,

- прошедший год.

От этого зависит, нужно ли принимать этот документ к учету. Да бывает и такое, что, например, приносят Счет-фактуру за прошедший период — на ваше усмотрение принимать его к учету или нет.

В целом, конечно, вы обязаны принять документ к учету, но если примите, это вызовет необходимость корректировать отчеты в т. ч. и налоговые.

Однако если отчеты прошедшего периода текущего года (прошлый квартал, прошлый месяц) исправить не составит труда, то отчеты прошлого года откорректировать бывает весьма затруднительно. Выбор за вами;

Возможно этот документ уже был (есть) у вас. Тогда либо это дубликат (копия), либо этот документ от вас забирали для чего-либо и теперь вернули. Будьте осторожны — не проводите один документ дважды. Это создаст двойные обороты, т. е. необоснованно увеличит те или иные суммы.

6. Определите: к какому разделу учета относиться документ.

Разделы учета:

- Касса,

- Банк,

- Материалы,

- Товары,

- Основные средства,

- Подотчетные лица,

- Поставщики,

- Покупатели и т. д.

Как работать с поступающими документами

Существует регламентация документов по разделам учета. Это можно прочитать в любом учебнике бухучета. Например, Выписка банка — это документ раздела «Банк», так же называется и регистр, куда вы подошьете этот документ.

Это просто. А вот с документами относящимся к приходу ТМЦ дело обстоит сложнее.

Определите, чем для вашей компании является поступившее ТМЦ: материалом, товаром, основным средством, нематериальным активом или услугой/работой (да и такое бывает)?

Материал — это то, что используется в работе и при этом расходуется, т. е. заканчивается. Например, это бумага, бензин, цемент и прочее. Материал изменяет свою форму: был цемент — стало бетонное изделие.

Товар в отличие от материала не используется в работе, оно приобретается для дальнейшей реализации, т. е. для продажи. Это единственное его отличие. А на практике товаром может быть и бумага, и бензин, и цемент — смотря, чем мы торгуем.

Справочник товаров в программе «1С» называется «Номенклатура».

Основное средство — это некое орудие труда, используемое в работе, которое в отличие от материала не меняет своей физической формы. Т. е. не заканчивается и не расходуется.

Например, это стол, компьютер, автомобиль и т. д. И через несколько лет эксплуатации они останутся столом, компьютером и автомобилем. Только в процессе эксплуатации происходит амортизация (износ) ОС.

В программе «1С» ОС называются фиксированными активами.

Бывает так же, на что некую услугу (работу) выписывают документ, будто бы вам продали товар. Например, СТО заменило масло в двигателе вашего автомобиля, а счет-фактуре вместо «замена масла» пишут «моторное масло такое-то, такое-то количество, по такой то цене».

Задайте себе вопрос: а мы получали фактически это товар на руки? Нет. Тогда — это услуга (работа) и приходовать этот документ нужно соответствующим образом.

7. В какой регистр (журнал) вы подошьете этот документ?

Определите это сразу, и желательно сразу же после обработки подшейте документ на свое место. Бывает правда, что документ пока нельзя «убрать» — он еще требует какой-то доработки или выяснения каких-то обстоятельств. Желательно завести отдельную папку для таких бумаг или отдельный лоток.

Одна из самых плохих недостатков которое могут быть у бухгалтера — это лень. Документ отложенный «на потом», может вызвать массу неприятностей.

Поэтому лучше документы обрабатывать по возможности сразу после получения. Документы, отложенные по объективным причинам, надо дорабатывать сразу же как представляется такая возможность.

8. Определите: будут ли в дальнейшем какие-либо события связанные с этим документом?

Некоторые документы могут в будущем повлечь какие-либо последствия. Например, Уведомление налогового комитета может вызвать в будущем неприятные последствия: арест счета и т. д. Поэтому с такими документами нужно заняться незамедлительно, отложив все прочие дела.

https://www.youtube.com/watch?v=9TOdlk06WkA

Бывают так же документы, которые могут иметь неприятные последствия после вашего подтверждения их правильности. Например, Акт сверки с указанием вашей кредиторской задолженности — это может быть основанием для подачи иска в суд против вашей компании.

Поэтому если не уверены, лучше оставьте подобные документы на усмотрение руководителя. Иные документы могут потребовать получения других документов.

Например, накладные на приход товара без счет-фактуры. Возможно, так установлено, что ваш контрагент позже выставит вам общую счет-фактуру за определенный период или объем товара.

В таком случае эти накладные надо собирать и сразу же после окончания периода или получения оговоренного объема напомнить поставщику об счет-фактуре.

Здесь же надо упомянуть о следующем: бухгалтер должен держать на контроле своевременное получение необходимых документов.

Документы, об ожидаемом поступлении которых вы знаете, надо требовать от контрагента или ответственного сотрудника в случае не получения в установленные сроки.

ru/useful_information/how_to_deal_with_the_primary_accounting_records/

Первичные документы в бухгалтерском учете

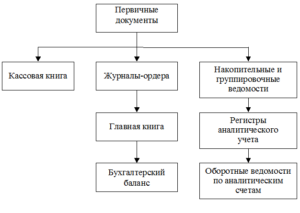

Основанием для записей в регистрах бухгалтерского учета являются первичные документы.

Первичные учетные документы

Первичные учетные документы призваны отражать происходящие в учреждении хозяйственные операции.

Систематизированные данные из них переносятся в регистры и журналы бухгалтерского учета, которые составляют основу для формирования отчетности.

Используются в практике те первичные бухгалтерские документы, перечень которых утверждается учетной политикой. Рекомендуемые для применения на практике бланки приведены в постановлениях Государственного комитета статистики:

- № 1 от 05.01.2004;

- № 71-а от 30 октября 1997;

- № 88 от 18 августа 1998;

- № 132 от 25 декабря 1998;

- № 100 от 11 ноября 1999;

- № 7 от 21 января.2003.

Первичные бухгалтерские документы кассового типа должны быть идентичны унифицированным формам, остальные бланки предприятиям разрешается видоизменять.

Виды первичных документов в бухгалтерском учете

Первичные документы могут быть внешними и внутренними. В первую категорию входят счета от контрагентов с платежными требованиями, ко второй группе причисляются авансовые отчеты, накладные и кассовые ордера.

Формы первичных учетных документов могут классифицироваться как:

- распорядительный тип (доверенность, приказ);

- исполнительные (акт);

- бухгалтерского оформления (талоны, справки).

Виды первичных документов по критерию объема содержащихся в них сведений подразделяются на сводные первичные и простые первичные.

Что относится к первичной бухгалтерской документации?

С 2013 года большая часть унифицированных бланков стала носить рекомендательный характер. Их разрешается использовать на практике в исходном виде или дорабатывать с учетом специфики бухгалтерского и управленческого учета. Что относится к первичным документам для отражения операций с активами из числа основных средств:

- Форма ОС-1, представляющая собой Акт приемки-передачи.

- Форма ОС-1а, применяемая для фиксации факта поступления и выбытия активов в виде зданий и капитального типа сооружений.

- Форма ОС-4, без которой невозможно показать списание актива.

- Инвентарные карточки.

- Инвентаризационные описи двух разновидностей – для основных средств (ИНВ-1) с нематериальными активами (ИНВ-1а).

Что относится к первичным документам бухгалтерского учета в кадровом делопроизводстве:

- в момент оформления начала трудовых отношений с конкретным сотрудником главным первичным бланком будет приказ, фиксирующий прием на работу, по форме Т-1;

- обязательно ведутся личные карточки работников формы Т-2;

- трудоустройство работников ведется в соответствии с сеткой должностей, установленной штатным расписанием по форме Т-3;

- первичные учетные документы в виде графиков отпусков (бланк Т-7);

- приказы о том, что конкретному сотруднику предоставляется отпуск с указанием точных сроков и дат отдыха, составляются на основе бланка Т-6;

- при увольнении составляются такие первичные учетные документы бухгалтерского учета, как приказы по формам Т-8 или Т-8а.

Список первичных документов в сфере начисления и выплаты заработка персоналу состоит из:

- бланков для табелированного учета отработанного времени (формы для ручного и автоматизированного заполнения Т-12 и Т-13);

- несколько видов зарплатных ведомостей (Т-49 и Т-53);

- лицевых счетов (бланк документа Т-54).

Первичные документы бухгалтерского учета – перечень обязательных к применению в исходном виде кассовых бланков:

- Форма КО-1, именуемая приходным кассовым ордером. Бланк заполняется на листе бумаги формата А5.

- Форма КО-2, представляющая собой расходный кассовый ордер, который распечатывается на бумажном носителе размера А5.

- Форма КО-3, в которой регистрируются приходная и расходная документация.

- Первичные документы в бухгалтерии форм КО-4 (пронумерованная, прошитая нитками и скрепленная оттиском печати кассовая книга) и КО-5 (книга для отражения денежных ресурсов, принятых и выданных кассиром).

К первичной документации можно отнести договоры, накладные, счета, акты, доверенности, товарные чеки, лимитно-заборные карты (бланки форм М-8), требования-накладные (М-11). Счет-фактура, вопреки распространенному мнению, не относится к разряду первичных документов – такой вывод содержится в письме Минфина № 03-03-06/1/392, датированном 25 июня 2007 г.

Первичные бухгалтерские документы – перечень обязательных реквизитов

В утверждаемый учетной политикой перечень первичных документов могут входить только те бланки, которые содержат обязательные реквизиты:

- полное наименование документа;

- дата оформления специалистом;

- сведения о фирме, создающей данный документ;

- первичка должна отражать суть содержания произведенной операции;

- измерители натуральной и денежной разновидности для оценки события в хозяйственной жизни организации;

- все первичные учетные документы имеют числовые характеристики для товарной продукции;

- информация о том, кто из сотрудников компании составил документ, кто несет ответственность за достоверность указанных в нем данных;

- первичные учетные документов бухгалтерского учета, перечень которых используется в компании, в обязательном порядке должны подписывать ответственные лица.

Важная особенность – если бланк документа заполняется в электронном формате, он подкрепляется электронной подписью должностных лиц, за которыми закреплена обязанность ведения первички. Все первичные документы бухгалтерского учета, перечень которых сформирован главным бухгалтером и утвержден руководством компании, обладают юридической силой.