Представительские встречи и деловые переговоры являются одним из основных инструментов взаимодействия организации с действующими бизнес-партнерами и потенциальными клиентами.

Проведение таких встреч, как правило, требует затрат, которые принято называть представительскими расходами.

В статье Вы узнаете, какие расходы относят к представительским, как они отражаются в бухгалтерских проводках и какими документами оформляются.

- Понятие и состав представительских расходов

- Отражение представительских расходов в проводках

- Представительские расходы во время командировки

- Представительская встреча с проведением культурно-развлекательного мероприятия

- Учет и оформление представительских расходов

- Налоговый учет и нормирование представительских расходов

- Документальное оформление представительских расходов

- Как оформить представительские расходы

- Требования

- Примеры

- Представительские расходы | Бухгалтерия и кадры

- Какие бумаги оформить…

- …и как это сделать

- Этап первый: смета и приказ

- Этап второй, организационно – подготовительный

- Этап третий: отчет

- Представительские расходы документальное оформление 2021

- Мероприятия

- Общепринятые разрешенные затраты

- Стоп-затраты

- Документальное оформление 2021

- Представительские расходы на командировку

- Проводки

- Представительские расходы

- Что это такое?

- Первый этап: оформление общих распорядительных документов организации

Понятие и состав представительских расходов

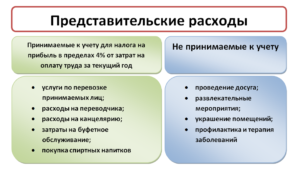

Под представительскими расходами понимают расходы на обслуживание и официальные приемы представителей других организаций (действующих и потенциальны деловых партнеров). Целью проведения подобных мероприятий является проведения переговоров для установления и поддержания взаимного сотрудничества.

В бухгалтерском учете расходы могут быть отнесены к представительским, если:

- организацией был проведен официальный прием для представителей других компаний, в результате чего организацией были понесены расходы;

- предприятие понесло транспортные расходы в связи с организацией представительской встречи;

- в перечень расходов на проведение мероприятия включены затраты на буфетное обслуживание (шведский стол, выездной банкет и прочее);

- организацией была проведена официальная встреча с представителями иностранной компании, в связи с чем был нанят переводчик.

Важно знать, что при проведении официальных встреч организация не может компенсировать деловыми партнерами расходы, понесенные ими на проживание, оформление виз (для представителей компаний-нерезидентов), а также передавать в виде сувенира продукцию собственного производства.

Отражение представительских расходов в проводках

В бухгалтерском учете расходы на представительские встречи относят к расходам по обычным видам деятельности в сумме фактических затрат, которые были понесены предприятием за отчетный период.

Рассмотрим примеры отражения в учете расходов на проведение представительских мероприятий.

Представительские расходы во время командировки

Сотрудник ООО «Магнит» Свиридов К.Л. был направлен в командировку в г. Саратов для проведения переговоров с представителями ООО «Металлист». Цель проведения переговоров — совместный выпуск и продвижение продукции. Согласно приказу руководителя, Свиридов оплачивает расходы на проведение деловой встречи.

Расходы на проведение мероприятия (обед в ресторане) составили 7450 руб., НДС 1136 руб.

В учете ООО «Магнит» представительские расходы были отражены следующими проводками:

| Дт | Кт | Описание | Сумма | Документ |

| 26 | 71 | Учтены представительские расходы, понесенные Свиридовым во время командировки (7450 руб. — 1136 руб.) | 6314 руб. | Авансовый отчет, Отчет о переговорах, Акт об осуществлении представительских расходов, Счет-фактура из ресторана |

| 19 | 71 | Учтена сумма НДС по представительским расходам, которые были понесены Свиридовым во время командировки | 1136 руб. | Авансовый отчет, Отчет о переговорах, Акт об осуществлении представительских расходов, Счет-фактура из ресторана |

Представительская встреча с проведением культурно-развлекательного мероприятия

В октябре 2015 ООО «Фиалка» была организована деловая встреча с бизнес-партнерами, программа которой включала обед в ресторане «Парус» и посещение театра. Для проведения мероприятия сотруднику ООО «Фиалка» Катаеву С.Р. были выданы средства под отчет в размере 74 000 руб.

Фактические расходы на проведение делового мероприятия составили 57 200 руб., в том числе:

- обед в ресторане «Парус» 32 000 руб., транспортные услуги на доставку партнеров в ресторан 5 200 руб.;

- билеты в театр 14 500 руб., транспортные услуги на доставку партнеров в театр 5 500 руб.

Остаток неиспользованных средств был возращен Катаевым в кассу ООО «Фиалка».

Бухгалтер ООО «Фиалка» сделал в учете такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 71 | 50 | Катаевым С.Р. получены средства под отчет | 74 000 руб. | Расходный кассовый ордер |

| 44 | 71 | Учтены представительские расходы на обед и посещение театра (32 000 руб. + 14 500 руб.) | 46 500 руб. | Авансовый отчет, Отчет о переговорах, Акт об осуществлении представительских расходов, Счет-фактура из ресторана |

| 50 | 71 | Остаток неиспользованных средств возращен Катаевым в кассу (74 000 руб. — 46 500 руб.) | 27 500 руб. | Приходный кассовый ордер |

| 44 | 76 | Транспортной компанией выставлен счет на оплату услуг доставки (5 200 руб. + 5 500 руб.) | 10 700 руб. | Счет-фактура |

| 76 | 51 | Перечислены средства в счет оплаты за услуги доставки | 10 700 руб. | Платежное поручение |

Следует отметить, что согласно НК РФ расходы на проведение культурного мероприятия (посещение театра 14 500 руб.), а также связанные с ним транспортные расходы (5 500 руб.) в налоговом учете представительскими расходами не признаются.

Учет и оформление представительских расходов

В условиях современного бизнеса все чаще организации в своей деятельности сталкиваются с учетом и оформлением представительских расходов, направленных на установление и развитие долгосрочных связей с партнерами по бизнесу.

Елена Деревягина, менеджер группы бухгалтерских услуг аутсорсинговой компании Acsour, подробно разбирается, какие расходы могут быть отнесены к представительским, как их учитывать в бухгалтерском и налоговом учете и какие документы необходимы для их обоснования

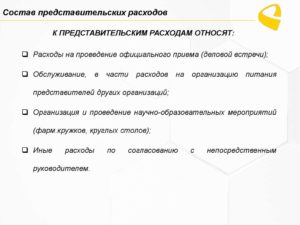

К представительским расходам относят затраты компании по приему и обслуживанию представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества, а также участников, прибывших на заседания совета директоров (правления) организации.

Перечень расходов, относимых к представительским, является закрытым и закреплен в пункте 2 статьи 264 НК РФ, а именно:

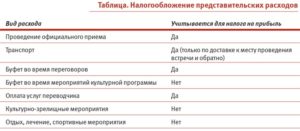

1. Расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий.

2. Расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для лиц, указанных в пункте 1, а также официальных лиц организации-налогоплательщика, участвующих в переговорах.

3. Транспортное обеспечение доставки лиц, указанных в пунктах 1 и 2, к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно.

4. Буфетное обслуживание во время переговоров.

5. Расходы на оплату услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

https://www.youtube.com/watch?v=hNljtntXXzQ

Также в Налоговом кодексе уточняется, что к представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики и лечения заболеваний сотрудников.

Согласно ПБУ 10/99 «Расходы организации», представительские расходы включаются в траты компании по обычным видам деятельности. Затраты на представительские расходы отражаются в составе общехозяйственных расходов или расходов на продажу, в зависимости от специфики деятельности организации. Рассмотрим ниже пример возможных проводок, регистрируемых при учете представительских расходов:

| Дебет счета | Кредит счета | операции |

| 26 «Общехозяйственные расходы»,44 «Расходы на продажу» | 60 «Расчеты с поставщиками и подрядчиками» | Приняты к учету услуги (работы) по представительским расходам |

| 26 «Общехозяйственные расходы»,44 «Расходы на продажу» | 10 «Материалы» | Списаны материальные ценности, используемые при проведении представительского мероприятия (например, продукты питания для буфетного обслуживания) |

| 26 «Общехозяйственные расходы»,44 «Расходы на продажу» | 71 «Расчеты с подотчетными лицами» | Учтены представительские расходы, на основании авансового отчета лица, ответственного за проведение представительского мероприятия |

| 90.02 «Себестоимость продаж» | 44 «Расходы на продажу»,26 «Общехозяйственные расходы» | Представительские расходы учтены в себестоимости товара, работ, услуг |

При должном документальном оформлении в бухгалтерском учете представительские расходы принимаются в полной сумме понесенных затрат. При этом порядок учета представительских расходов определяется учетной политикой организации.

Представительские расходы признаются в том отчетном периоде, в котором они имели место (пункт 18 ПБУ 10/99). Датой их признания могут являться даты:

- утверждения руководителем организации авансового отчета лица, ответственного за проведение представительского мероприятия;

- утверждения отчета о проведении представительского мероприятия;

- подписания акта приема оказанных услуг, связанных с проведением представительского мероприятия.

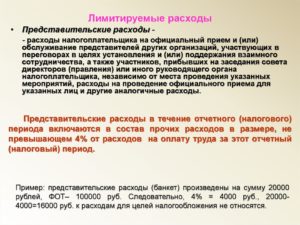

Налоговый учет и нормирование представительских расходов

В налоговом учете, на основании подпункта 22 пункта 1 статьи 264 НК РФ, представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества, организации вправе учитывать в составе прочих расходов, связанных с производством и реализацией.

При этом включение представительских расходов в состав прочих расходов нормируется в размере, не превышающем 4 процента от расходов организации на оплату труда за отчетный (налоговый) период (абзац 3 пункт 2 статьи 264 НК РФ).

Состав расходов на оплату труда определен статьей 255 НК РФ, где используемая при нормировании величина определяется суммой расходов на оплату труда, которая признана организацией в целях налогообложения в соответствующем (отчетном) периоде.

Превышающая норматив сумма представительских расходов при определении облагаемой базы по налогу на прибыль не учитывается (пункт 42 статьи 270 НК РФ).

При расчете налоговой базы по налогу на прибыль доходы и расходы определяются нарастающим итогом с начала налогового периода (пункт 7 статьи 264, статьи 315 НК РФ).

Таким образом, в течение налогового периода сумма расходов на оплату труда, которая признается в целях налогообложения, может увеличиваться, а значит может изменяться и предельный размер представительских расходов, который будет учтен в целях налогового учета.

Важно обратить внимание на то, что представительские расходы могут быть учтены при определении размера базы по налогу на прибыль, если они соответствуют требованиям, приведенным в пункте 1 статьи 252 НК РФ, а именно, иметь:

- Экономическую обоснованность.

- Документальное подтверждение.

- Направленность на получение дохода.

Если проведенное представительское мероприятие не обладает вышеуказанными признаками, не носит официального характера, либо отсутствуют подтверждающие документы, расходы по проведению такого представительского мероприятия не учитываются для целей налогового учета.

Документальное оформление представительских расходов

Расходы по проведению представительских мероприятий, как и расходы по любому факту хозяйственной деятельности, должны оформляться первичными учетными документами (пункт 1 статьи 9 Федерального Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

На сегодняшний день актуальные нормативные акты не содержат конкретного перечня документов, которые необходимо оформлять для включения представительских расходов в общие затраты, поэтому организации вправе самостоятельно определять порядок их документального оформления.

https://www.youtube.com/watch?v=CZ9jyQqOkCU

Для подтверждения представительских расходов рекомендуется иметь следующие документы, указанные в таблице ниже.

| №п/п | Вид документа |

Как оформить представительские расходы

Каждая фирма или организация имеет представительские расходы, которые возникают при решении серьезных вопросов в неофициальной обстановке. Зачастую налоговые органы не признают такие затраты для налогообложения доходов из-за неправильно сформированных документов или в связи с тем, что компания не обладает вескими доказательствами об экономической оправданности произведенных расходов.

В данном случае юридическому лицу или индивидуальному предпринимателю необходимо знать, какие документальные акты необходимы, как их правильно оформить, чтобы контролирующие органы признали представительские затраты общими расходами.

статьи

- Процедура оформления

- Требования

- Примеры

- Документы

В настоящее время действующим законодательством РФ не предусмотрен конкретный список документальных актов, которые бы подтверждали представительские расходы при начислении налогов. Поэтому каждое предприятия лично определяет порядок контроля и оформления таких затрат, для предоставления их в налоговые учреждения.

Большинство предпринимателей руководствуются пунктом 1 статьи 252 Налогового кодекса РФ, который регламентирует признание производимых расходов, если они имеют документальное подтверждение и экономическое обоснование. Таким образом, под доказательством понимаются такие затраты организации, которые оформлены соответствующими документами, согласно нормативно-правовой базе РФ.

В связи с этим бухгалтерские сотрудники компании должны грамотно и согласно утвержденному порядку составлять как внешние первичные акты, так и внутренние распорядительные документы.

Под внешними первичными актами, согласно которым можно произвести оформление представительских затрат, являются:

- товарные накладные;

- различные расходные акты;

- товарные чеки;

- фактурные счета.

Также представительские затраты могут составляться при помощи следующих внутренних организационных документов:

- Распоряжение руководителя или собственника предприятия о реализации затрат на определенные цели.

- Программа мероприятий, где обязательно должен указываться состав и должности приглашенных лиц.

- Список представителей сторонней компании, которые участвуют в переговорном процессе или заседании управляющего органа.

- Перечень должностных лиц фирмы, которые наделены правом получать и расходовать подотчетные финансовые средства на организацию служебных мероприятий.

- Утвержденный порядок предоставления подотчетных ценностей на представительские мероприятия.

- Бюджет представительских затрат. В нем необходимо отобразить величину предполагаемых расходов и цели предназначения.

- Приказ о назначении лица, ответственного за организацию и проведение конкретного мероприятия.

- Отчет о произведенных представительских затратах. Данный расходный акт обязательно должен отражать все фактически потраченные денежные суммы, ссылки на подтверждающие документальные акты, подписываться руководителем предприятия.

- Отчет о дарении материальных ценностей, которые являлись собственностью предприятия. При этом должно четко указываться наименование продукции, ее количество, сведения о лице, которому был адресован подарок.

- Меню, в случае если делегация питалась в общепите, которое принадлежит организации.

- Авансовый отчет со следующими подлинными дополнениями: контрольно-кассовые чеки, где подробно расписывается вид и количество материальных ценностей, счета из мест общественного питания, торгово-закупочные акты, бухгалтерские накладные.

Требования

Для грамотного оформления представительских затрат, кадровый сотрудник предприятия должен выполнять требования статьи 9 №129-ФЗ от 21.11.1996., а именно, обязательно во всех оформляемых бумагах по данным расходам должен отобразить следующие сведения:

- наименование документального акта;

- дата формирования;

- порядковый номер согласно учету канцелярии;

- название предприятия, где формировался определенный документ;

- содержание хозяйственного процесса;

- натуральное и денежное выражение измерителя хозяйственного процесса;

- перечень лиц, ответственных за оформление и осуществление хозяйственного процесса, назначенных распоряжением руководителя;

- подписи ответственных лиц.

Помимо этого, в оформляемых документах по представительским расходам нужно указать такие данные:

- Точную дату официальной встречи.

- Место, где проводилось или будет проводиться деловое мероприятие, с указанием конкретного адреса.

- Проект встречи, заседания или других проводимых мероприятий.

- Перечень всех членов организации, принимавших участие в мероприятии. При этом нужно прописывать участников как со стороны предприятия-организатора, так и со стороны сторонней фирмы-гостя.

- Задачи, преследуемые мероприятием.

- Предполагаемая сумма затрат.

Примеры

При командировке: финансовый директор ООО «Цемент» Кондратенюк В.И. был командирован в г. Липецк для ведения деловых переговоров с уполномоченными сотрудниками ООО «Бетонит».

Задача данных переговоров заключается в осуществлении совместного ведения бизнеса, а именно, выпуск новой продукции и ее реализация.

В соответствии с распоряжением директора предприятия, расходы по проведению мероприятия оплачивает Кондратенюк В.И.

https://www.youtube.com/watch?v=tIHuCiZR6As

Сумма затрат на осуществление деловой встречи, а именно, ужин в ресторане составил 8678 рублей, при этом НДС составил 1457 рублей.

В бухучете ООО «Цемент» представительские затраты были показаны следующими проводками.

Дт 26 Кт 71 — учтены понесенные Кондратенюком В.И. расходы во время командировочной поездки (8678 рублей – 1457 рублей) = 7221 рубль. Подтверждающими документами являются предоставленные:

- авансовый отчет;

- счет-фактура из ресторана;

- отчет об итогах поездки;

- акт о результатах проведенных переговорах.

Дт 19 Кт 71 — учитывают сумму НДС по представительским затратам, понесенных командировочным лицом.

В результате проведения культурно-развлекательного мероприятия: в январе 2021 года ООО «Компьютер» организовало деловую встречу с партнерами по бизнесу, программа мероприятий состояла из посещения исторического музея г. Москвы и обеда в японском ресторане «Тануки». Для осуществления данной программы сотруднику ООО «Компьютер» Недоеву А.М. были выданы подотчетные наличные средства в сумме 86000 рублей.

Однако, Недоев А.М. на проведение мероприятий, потратил из всей суммы только 68500 рублей, а именно:

- билеты в исторический музей – 15700 рублей;

- обед в ресторане «Тануки» — 43800 рублей;

- доставка к месту назначения деловых партнеров – 9000 рублей.

Бухгалтерский работник ООО «Компьютер» сделал в бухучете следующие проводки:

- Дт 71 Кт 50 — выданные подотчетные средства в сумме 86000 рублей (подтверждающий документ – расходный контрольно-кассовый ордер);

- Дт 44 Кт 71 — взяты к учету затраты на посещение музея и обед (15700 + 43800) = 59500 рублей (акты – чек из ресторана, билеты из музея, авансовый отчет);

- Дт 50 Кт 71 — возвращение неиспользованных денежных средств в кассу предприятия 17500 рублей (доказательство – наличие приходного кассового ордера);

- Дт 44 Кт 76 — счет, выставленный транспортной фирмой за предоставленные услуги, равен 9000 рублей (подтверждение – счет-фактура).

Налоговый кодекс РФ не рассматривает поход в музей и транспортные затраты как представительские расходы.

Приказ является внутренним распорядительным актом предприятия и должен включать следующую информацию:

- название субъекта хозяйствования;

- наименование акта (приказ, служебное поручение или распоряжение);

- цель и задачи запланированного мероприятия;

- резолютивные определения, касающиеся определенных лиц (это могут быть сотрудники, на которых возлагается ответственность проводимой программы или задачи);

- утверждающая подпись непосредственного руководителя организации;

- ознакомительные подписи сотрудников, на которых возложены те или иные обязательства;

- список дополнений, если таковые существуют.

Положение должно иметь следующие разделы:

- информация о предназначении документального акта;

- перечень понятий и терминов, используемых в положении;

- задачи осуществления учитываемых затрат;

- указание местоположения, где будут проводиться официальные мероприятия;

- перечень организаций, задействованных в планируемом проведении мероприятия;

- список представительских расходов;

- порядок составления учета представительских расходов;

- правила взаимоотношений со сторонними компаниями.

Правильно оформленный акт обязательно должен содержать следующую информацию:

- затраты, понесенные в результате проведения представительских мероприятий;

- денежное выражение осуществляемых расходов согласно смете;

- фактические затраты, которые выражаются в денежном эквиваленте;

- наименование документов, подтверждающих проведение представительского процесса;

- подпись главного бухгалтера организации;

- утверждающая подпись руководителя компании.

Для формирования отчета отображаются следующие сведения:

- дата составления;

- основная тематика проведенной представительской программы;

- итог проведенного мероприятия;

- перечень лиц, принимавших участие в запланированной программе;

- место и время проведения программы;

- список подтверждающих документов.

Подробное определение данного типа расходов представлено в данном видео.

https://www.youtube.com/watch?v=YPjt-H7MUoI

Рекомендуем другие статьи по теме

Представительские расходы | Бухгалтерия и кадры

Практически каждая сделка заключается в результате предварительных переговоров. Чтобы провести благоприятное впечатление на партнеров в ходе деловой встречи, компания должна организовать ее на высоком уровне. А это значит – потратиться на еду, напитки, транспортное обслуживание и т.п.

Организуя встречи или переговоры, предприятие несет определенные затраты. Это так называемые представительские расходы. В Налоговом кодексе РФ содержится перечень затрат, которые относят к представительским. Это расходы на:

– проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для людей, участвующих в переговорах;

– транспортное обеспечение доставки этих людей к месту мероприятия и обратно;

– буфетное обслуживание во время переговоров;

– оплату услуг переводчиков, не состоящих в штате фирмы.

По мнению чиновников, этот перечень является закрытым, и иные виды затрат представительскими не считаются.

Представительские расходы в налоговом учете – это нормируемые затраты (п.2 ст. 264 НК РФ). Их включают в состав налоговых расходов фирмы в размере, не превышающем четырех процентов от расходов на оплату труда за данный отчетный (налоговый) период.

Какие бумаги оформить…

Четкого перечня бумаг, которые необходимо оформить, чтобы подтвердить представительские расходы, в Налоговом кодексе нет. Нет такого перечня и в других нормативных документах.

Однако время от времени советы по этому вопросу дают представители фискальных органов. Подобную рекомендацию дали московские налоговики (письмо УФНС России по г. Москве от 12 апреля 2007 г. № 20-12/034115).

По мнению чиновников, такими документами могут быть:

– приказ (распоряжение) руководителя об осуществлении расходов на представительские цели;

– смета представительских расходов;

– первичные документы, подтверждающие стоимость использованных товаров для представительских мероприятий, услуг сторонних организаций, например организаций общественного питания, и т.п.;

– акт о понесенных представительских расходах, подписанный руководителем (здесь должны быть указаны конкретные суммы тех или иных затрат);

– отчет о представительских расходах (составляется конкретно по проведенным мероприятиям).

Причем, если в акте указываются суммы понесенных затрат, то отчет призван свидетельствовать о факте состоявшегося мероприятия. Поэтому в отчете отражают:

– цель представительских мероприятий и результаты их проведения;

– дату и место проведения;

– программу мероприятий;

– состав приглашенной делегации;

– участников принимающей стороны;

– величину расходов на представительские цели.

Чтобы избежать возможных претензий при налоговой проверке, рекомендацию налоговиков лучше принять к сведению и соответствующие документы оформить.

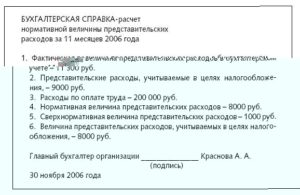

И еще. Расчет нормативной величины представительских расходов также нужно подтвердить на бумаге. Таким подтверждением может быть бухгалтерская справка-расчет.

НАША СПРАВКА

По мнению чиновников, представительские расходы, не давшие результата, нельзя учесть в составе налоговых затрат. Ведь в этом случае, считают фискалы, расходы не могут быть признаны экономически обоснованными.

Поэтому, если вы хотите избежать споров с проверяющими, отражать в налоговом учете лучше лишь те представительские, которые привели к заключению сделки. Хотя справедливости ради отметим: в судах такой подход, как правило, не находит поддержки.

Обычно арбитры считают, что само намерение заключить с потенциальным партнером выгодный договор – и есть экономическое обоснование представительских. А увенчалась встреча успехом или нет, значения не имеет.

…и как это сделать

Оформлять бумаги, подтверждающие представительские расходы, нужно в определенной последовательности. Подготовку соответствующих документов можно условно разбить на три этапа. Это оформление:

– общих документов, регламентирующих направление средств на представительские расходы;

– документов, связанных с конкретным мероприятием;

– документов, подтверждающих фактическое расходование денежных средств.

Этап первый: смета и приказ

Главный документ, оформляемый на первом этапе, – это, как правило, смета представительских расходов на отчетный год. Она утверждается протоколом общего собрания учредителей (ст. 33 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью», ст. 48 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах»).

На основании этой сметы руководитель компании издает внутренние организационно-распорядительные документы. Это, как правило, приказы, регламентирующие:

– перечень сотрудников, имеющих право получать деньги под отчет на представительские цели;

– порядок выдачи подотчетных сумм на такие расходы;

– порядок документального оформления и списания подотчетных сумм по представительским расходам.

https://www.youtube.com/watch?v=OpSgmr3FvNI

Кроме того, соответствующие положения об учете представительских расходов могут быть закреплены и в учетной политике компании.

Отдельным приказом могут быть утверждены и нормы для различных видов представительских расходов (в соответствии со сметой, принятой учредителями). Вот примерный образец такого приказа:

ООО «Энергостроймонтаж»

Приказ № 3

О представительских расходах ООО «Энергостроймонтаж» на 2008 год

1 января 2008 г. г. Москва

Приказываю:

1. Установить на 2008 год следующие нормы представительских расходов:

| Вид представительских расходов | Расходы на одного человека в день, руб. |

| Проведение официального приема (завтрак, обед, ужин или другое аналогичное мероприятие) | до 1500 |

| Транспортное обслуживание | до 800 |

| Буфетное обслуживание во время переговоров (включая напитки) | до 600 |

| Оплата услуг переводчиков (при приеме иностранных делегаций):– для руководителя делегации;– для членов делегации (из расчета 1 переводчик на 5 человек) | до 500до 400 |

2. Назначить ответственным за представительские расходы, правильное и своевременное оформление оправдательных документов коммерческого директора Е.Н. Воскресенского.

3. Поручить Е.Н. Воскресенскому обеспечить предоставление отчета о каждом проведенном представительском мероприятии не позднее трех дней после его завершения.

Директор ООО «Энергостроймонтаж» Инокентьева Т.Г. Инокентьева

Этап второй, организационно – подготовительный

На втором этапе оформляются документы, связанные с подготовкой того или иного конкретного мероприятия. Как правило, это опять же приказ руководителя организации:

– о назначении ответственного за проведение официальной встречи (переговоров);

– о направлении приглашений на встречу.

Этот документ обязательно должен отражать цель прибытия представителей сторонней организации. Например, проведение переговоров в рамках уже заключенного контракта либо установление новых деловых связей.

Вот образец такого приказа:

ООО «Энергостроймонтаж»

Приказ № 43

Об организации встречи с представителями компании «Кабельные сети»

12 июня 2008 г. г. Москва

В целях расширения рынка сбыта и увеличения объема продаж приказываю:

1. Организовать в период с 19 по 20 июня 2008 года в помещении ООО «Энергостроймонтаж» переговоры с представителями ООО «Кабельные сети» по вопросу увеличения объема закупок в рамках заключенного контракта от 05.04.2008 № 15/834. Тема переговоров: увеличение объемов закупок и объемов продаж металлического кабеля большого и сверхбольшого диаметра, производимого ООО «Кабельные сети».

2. Ответственным за организацию и проведение встречи назначить коммерческого директора Е.Н. Воскресенского.

3. Поручить Е.Н. Воскресенскому обеспечить подготовку сметы представительских расходов на данное мероприятие, с учетом участия в переговорах по три представителя с каждой стороны.

4. Поручить Е.Н. Воскресенскому обеспечить подготовку приглашений и информирование представителей компании «Кабельные сети» о месте и времени встречи.

Директор ООО «Энергостроймонтаж» Инокентьева Т.Г. Инокентьева

Также необходимо составить программу встречи с указанием даты, места, сроков проведения и количества приглашенных лиц и участников со стороны организации и со стороны приглашенных.

Кроме этих документов в бухгалтерию должна быть представлена утвержденная руководителем смета представительских расходов для проведения данного мероприятия.

Она составляется на основании применяемых в организации норм расхода средств на представительские траты.

После утверждения такой сметы подотчетному лицу по расходному кассовому ордеру выдаются деньги под отчет, а в случае необходимости – оплачиваются соответствующие счета по безналичному расчету.

Этап третий: отчет

Третий, и последний, этап предусматривает оформление документов работником, ответственным за проведение деловой встречи. Это отчет о проведении мероприятия и акт о понесенных расходах с оправдательными документами.

https://www.youtube.com/watch?v=NfAjaoZ6YBc

Если товары (услуги) на представительские цели приобрел подотчетник, оправдательными будут являться документы, выданные этому человеку соответствующими организациями (например, кассовые и товарные чеки, акты приема-передачи товаров (оказанных услуг), счета-фактуры и т. п.), а также авансовый отчет об использовании подотчетных сумм.

Продукция собственного производства или покупные товары должны передаваться на представительские цели на основании соответствующих первичных документов с указанием видов и стоимости имущества (например, товарно-транспортная накладная, требование-накладная и т. п.). Если компания сама изготовила товары, направленные на представительские цели (например, какие-либо блюда приготовлены собственными силами – буфетом, столовой), расходы должны подтверждаться соответствующей калькуляцией.

Если же фирма заключила договор со сторонней организацией (например, с предприятием общественного питания) документальным подтверждением представительских расходов будут служить этот самый договор, а также счет-заказ и акт выполненных работ (оказанных услуг). Само собой разумеется, что для вычета «входного» НДС понадобится счет-фактура, а также бумаги, свидетельствующие об оплате услуг.

Обратите внимание и на такой важный нюанс. Очень много вопросов вызывает порядок признания расходов на приобретение алкогольной продукции для проведения официального приема. Причем такие товары могут закупаться как в розничной сети, так и при буфетном обслуживании.

Сразу скажем, что формальных оснований для того, чтобы исключить такие расходы из состава представительских, нет. Согласен с этим и Минфин России (см. письмо от 16 августа 2006 г. № 03-03-04/4/136).

Дело в том, что пункт 2 статьи 264 НК РФ не содержит каких-либо ограничений в отношении перечня продуктов, используемых в представительских целях. В частности, это распространяется и на спиртные напитки.

Конечно, все сказанное справедливо только при соблюдении всех необходимых требований, а также при надлежащем документальном оформлении подобных затрат.

НАША СПРАВКА

Бумаги, подтверждающие факт представительских расходов, являются первичными документами. А раз так, при их оформлении должны соблюдаться все требования, предъявляемые к оформлению первичных документов (п. 2 ст. 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»). Иными словами, они должны содержать все обязательные реквизиты первичного документа, а именно:

– наименование документа;

– дату составления документа;

– наименование организации, от имени которой составлен документ;

– содержание хозяйственной операции;

– измерители хозяйственной операции в натуральном и денежном выражении;

– наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

– личные подписи указанных лиц.

Образец отчета о проведенном мероприятии:

ООО «Энергостроймонтаж»

«Утверждаю»

директор ООО «Энергостроймонтаж»

Т.Г. Инокентьева

23 июня 2008 г.

Отчет

о проведенных деловых переговорах

1. Настоящим подтверждаю, что в период с 19 по 20 июня 2008 года в помещении ООО «Энергостроймонтаж» состоялись переговоры с представителями ООО «Кабельные сети».

2. Тема переговоров: увеличение объемов закупок и объемов продаж металлического кабеля большого и сверхбольшого диаметра, производимого ООО «Кабельные сети».

3. В переговорах приняли участие:

Со стороны ООО «Энергостроймонтаж»:

Т.Г. Иннокентьева,

О.В. Григоренко,

Е.Н. Воскресенский.

Со стороны ООО «Кабельные сети»:

А.В. Алексеев,

О.О. Мирошниченко,

Г.П. Петросян.

4. В соответствии с программой встречи были проведены следующие мероприятия.

19 июня 2008 года

9.00–12.00 Переговоры.

Представительские расходы документальное оформление 2021

Затраты на представительские мероприятия продолжают оставаться одними из самых спорных. Уж такова их юридическая природа. Что к ним относится? Как они нормируются? Поможем снизить налоговые риски, расскажем как оформить в 2021 году и приведем образец проводок.

Мероприятия

При налогообложении можно учитывать представительские расходы. Документальное оформление в 2021 году при этом продолжает оставаться необходимостью. В эту категорию входят затраты на проведение следующих мероприятий:

- Ведение переговоров с партнерами компании или клиентами. Сюда причисляют и контрагентов — потенциальных или ныне сотрудничающих с фирмой.

- Заседания органов высшего руководства организации – совета директоров, председателей правления, наблюдательного совета.

Общепринятые разрешенные затраты

Совершая представительские расходы, документальное оформление необходимо только для официальных затрат, к которым причисляют такие:

- Проведение официальных приемов, встреч и заседаний (учитываются завтраки, обеды и другие аналогичные траты), проходящих как на территории организации, так и вне ее (рестораны, гостиницы). В эту категорию входят траты на алкогольные напитки.

- Транспортные расходы на доставку гостей к месту проведения мероприятия и обратно.

- Услуги и затраты на буфет.

- Оплата работы переводчиков, которые не состоят в штате компании.

Стоп-затраты

При налогообложении нельзя учесть такие статьи расходов:

- Любые развлекательные (экскурсии, боулинг, бильярд и пр.) и оздоровительные (бассейны, фитнес-залы, сауны) мероприятия для сотрудников и клиентов, деловых партнеров.

- Затраты на проживание и оплату проезда для лиц, прибывших из других населенных пунктов.

- Приобретение презентов, подарков, наград и дипломов, вручаемых участникам.

Документальное оформление 2021

Чтобы подтвердить представительские расходы, оформление документов первичного учета необходимо для налогообложения. Туда входят все накладные и акты. Кроме этого, следует составлять отчет о прошедшем мероприятии, который утверждает руководитель компании. В отчете прописывают следующие пункты:

- Место и дата проведения мероприятия.

- Программа, согласно которой мероприятие было проведено.

- Полный состав участников со стороны принимающих и приглашенных.

- Величина затрат на проведение события.

Проводя оформление представительских расходов, в документе необходимо указывать, были ли заключены в процессе какие-либо сделки с партнерами. Такой документ послужит подтверждением того факта, что все затраты были сопряжены с организацией представительского раута.

https://www.youtube.com/watch?v=5HsyiQT6MEs

Перед тем как как оформить представительские расходы, состоящие из вышеперечисленных отчетов, желательно позаботиться о двух дополнительных документах:

- Приказе на проведение представительского мероприятия, подписанном руководителем. В нем должны ясно отражаться цель события, которое вызвало подобные затраты, а также перечень сотрудников компании, которые будут принимать в нем участие.

- Смете расходов, подтвержденной личной подписью руководителя.

Представленные образцы демонстрируют, как правильно оформить представительские расходы. Их можно использовать на любом предприятии РФ.

Представительские расходы на командировку

К представительским расходам командированного сотрудника можно отнести затраты:

- на официальный прием и (или) обслуживание (в т. ч. буфетное) представителей других организаций, а также официальных лиц самой организации;

- на транспортное обеспечение доставки к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно;

- на оплату услуг переводчиков (не состоящих в штате организации) во время представительских мероприятий. К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Такие правила установлены пунктом 2 статьи 264 Налогового кодекса РФ.

Чтобы обосновать представительские расходы в командировке, достаточно двух документов:

- отчет о представительских расходах, который утвердил руководитель организации;

- авансовый отчет.

К двум отчетам сотрудник прикладывает первичные документы, например кассовые чеки, акты и прочее. Такие требования содержаться в письмах ФНС России от 8 мая 2014 № ГД-4-3/8852, Минфина России от 10 апреля 2014 № 03-03-РЗ/16288.

Проводки

В бухучете представительские расходы в полном объеме спишите на затраты по обычным видам деятельности (п. 5, 7 ПБУ 10/99). Проводки следующие:

Дебет 26 (44) Кредит 71

– отражены представительские расходы;

Дебет 19 Кредит 71

– учтен НДС по расходам, понесенным через подотчетное лицо.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Представительские расходы

Одной из задач секретаря или помощника руководителя является организация мероприятий по приему представителей контрагентов – встречи, обеда или ужина, помощи при размещении в гостинице, обеспечения необходимыми канцелярскими товарами, подготовки небольших презентов.

Часто от того, как встречен деловой партнер, зависит, будет ли подписан так нужный организации контракт. В настоящей статье мы рассмотрим порядок оформления представительских расходов организации и дадим несколько советов по практической организации их учета и контроля.

Что это такое?

Что такое представительские расходы, разъясняет нам п. 2 ст.

264 Налогового кодекса Российской Федерации (далее – НК РФ), согласно которому к представительским расходам относятся те расходы, которые организация осуществляет в рамках проведения официальных приемов и обслуживаний сотрудников других организаций.

Кроме того, к представительским расходам относятся расходы по приему и обслуживанию участников, прибывших на заседания органов управления организацией.

Стоит заметить, что использование законодателем термина «участники» не совсем удачно, поскольку данный термин в действующем законодательстве применяется прежде всего к лицам, владеющим долями в уставном капитале обществ с ограниченной ответственностью.

Так, речь идет о лицах, участвующих в работе органов управления обществом. Отметим, что к ним относятся как сотрудники организации, т.е. физические лица, состоящие с ней в трудовых или гражданско-правовых отношениях (члены совета директоров, правления), так и приглашенные эксперты. В настоящей статье акцент делается на представительских расходах, связанных с ведением переговоров, поскольку именно с этим видом расходов наиболее часто приходится сталкиваться помощникам руководителя и секретарям-референтам.

Законодатель особо оговаривает, что к представительским расходам относятся:

- расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) как для приглашенных, так и для официальных лиц самой организации, участвующих в переговорах;

- расходы на транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия или заседания руководящего органа и обратно;

- расходы на буфетное обслуживание во время переговоров;

- оплата услуг переводчиков, не состоящих в штате налогоплательщика.

При этом указывается, что к данным расходам нельзя отнести расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Такая оговорка сразу ставит крест на возможности отнести к расходам для целей налогового учета и оплату гида-экскурсовода, и совместный поход представителей компании с ее гостями в спортзал, на футбол или в сауну. Ниже мы рассмотрим эту проблему подробнее.

https://www.youtube.com/watch?v=6hYEMPx1xYY

В плане налогового администрирования представительские расходы относятся к одной из проблемных областей учета – налоговые органы сплошь и рядом отказывают компаниям в принятии их к учету. Поэтому оформление подтверждающих такие расходы документов требует особого внимания.

Документальное оформление представительских расходов можно разделить на три основных этапа.

Первый этап: оформление общих распорядительных документов организации

Такие документы должны фиксировать порядок организации вышеперечисленных мероприятий, определять процедурно-организационные вопросы, внутренние процедуры и регламенты.

На этом этапе, например, можно предусмотреть, какие мероприятия должны быть осуществлены и какие расходы допустимы в зависимости от «категории» гостя.

Одно дело – встречать рядового снабженца одной из полусотни организаций-поставщиков и совсем другое – председателя правления инвестиционного банка, от которого зависит, будет ли модернизировано производство.

В крупных организациях обычно существует локальный нормативный акт (ЛНА), регламентирующий подготовку и проведение переговорных мероприятий, порядок заказа транспорта организации для обслуживания и привлечения сотрудников внутреннего бюро переводов или внешних переводчиков.

Средние и небольшие компании в большинстве случаев подобные документы не оформляют. Такой подход не является нарушением или ошибкой при условии, что в учетной политике определен порядок отражения представительских расходов в бухгалтерском учете организации, а в приложении к ней утверждена смета расходов.

Но стоит отметить, что учетная политика – это «узкий», специализированный документ, призванный решать задачи бухгалтерского учета, а с делегациями работают многие службы. Поэтому мы рекомендуем составлять в организации специализированные документы, определяющие порядок работы.

Причем они могут быть как общего (Пример 1), так и индивидуального характера (Пример 2).

ПРИМЕР 1

Приказ об организации работы с официальными делегациями

Общество с ограниченной ответственностью «Корпорация „Тау„»

ПРИКАЗ