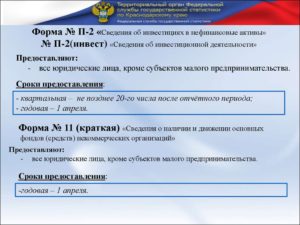

Среди основных отчетных документов, которые организации сдают в местное отделение Росстата, форма П-2 отражает данные по инвестициям в так называемые нефинансовые активы. О том, как правильно заполнить отчетный документ, о сроках его сдачи и других важных нюансах – прямо сейчас.

Пустой бланк формы П-2 (Excel)

Заполненный образец (word)

- Назначение

- Бланк и пример

- Правила заполнения

- Титульный лист

- Раздел 1

- Раздел 2

- Порядок сдачи документа

- Сроки сдачи

- Как заполнить? | П-2 Сведения об инвестициях в нефинансовые активы | СБИС Электронная отчетность и документооборот

- Особенности заполнения формы П-2 организациями, имеющими обособленные подразделения

- Титульный лист (реквизиты)

- Раздел 1. Инвестиции в нефинансовые активы

- Раздел 2. Источники инвестиций

- Статистическая форма П-2 (инвест): как заполнить

- Инструкция по заполнению с образцами

- Инвестиция в нефинансовые активы

- Источники получения инвестиций

- Наличие обособленных подразделений

- Форма П-2. Образец и бланк для заполнения 2021 года

- Кто должен заниматься заполнением формы

- Особенности заполнения документа

- Первый раздел

- Второй раздел

- Как подавать сведения об инвестициях: Форма п 2 инвест 2021

- Инвестиции. Отчет в статистику. Сроки и периодичность

- Как заполнять форму п 2 инвест 2021?

- Формa П 2 Cведeния об инвестицияx и форма П 6

Назначение

При проведении хозяйственной деятельности предприятия получают определенную прибыль, используя свои активы. Активы могут быть как финансового, так и нефинансового характера. К последнему виду относятся:

- основные фонды – они используются более одного раза или регулярно в течение достаточно длительного периода (не менее 12 месяцев);

- запасы оборотных средств – товарные ценности, которые сохраняются для совершения продаж в будущем, а также для производственных процессов (например, сырьевые товары) или для перепродажи по более выгодной цене контрагентам;

- ценности – это дорогостоящие изделия, которые обычно не подвержены износу (амортизации) и приобретаются не для дальнейшей продажи или использования на производстве, а для сохранения сбережений (классический пример – драгоценные металлы и изделия из них).

Таким образом, к нефинансовым активам относится все материальное имущество компании, которое потенциально может принести прибыль.

Заполнять её обязаны абсолютно все компании:

- фирмы, акционерные общества, малые и крупные предприятия;

- общественные объединения;

- индивидуальные предприниматели;

- религиозные организации.

Исключением являются только так называемые субъекты малого предпринимательства – то есть это компании, в которых количество сотрудников не более 100 человек, а выручка за год находится в пределе 1000 минимальных заработных плат (в настоящий момент сумма 1 минимальной зарплаты составляет 7800 рублей).

Если до 2021 года применялись фактически две разновидности формы – так называемые инвест и краткая, то в настоящий момент краткая была упразднена. Поэтому теперь все компании заполняют исключительно один вид документа – инвест.

Бланк и пример

Отчетный документ по инвестициям в нефинансовые активы состоит из титульного листа из двух разделов. Форма П-11 утверждена Росстатом и является единой для всех случаев, вне зависимости от формы собственности, количества сотрудников, годового оборота выручки и т.п. Бланк документа представлен ниже.

А вот готовый пример заполнения, на который можно ориентироваться как на образец.

Правила заполнения

Бланк состоит из 3 разделов, по каждому из которых есть свои комментарии. Кратко они рассматриваются далее.

Титульный лист

Здесь заполняются все сведения об отчитывающейся компании:

- адрес – точный и подробный почтовый адрес, включая регион и почтовый индекс; имеется в виду юридический адрес (тот, который прописан в документах) – а при необходимости второй строкой вписывается и фактический;

- название компании указывается в точно таком же виде, как оно приводится в учредительной документации; далее в скобках указывается краткое наименование;

- коды проставляется в соответствии с принятой системой ОКПО

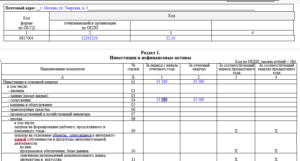

Раздел 1

Нужно отразить все сведения об инвестициях за отчетный период, связанных с вложениями в основной капитал, а также активы непроизводственного характера (т.е. те, которые не были получены в результате производства). Все данные приводятся без учета НДС.

Особенности заполнения граф следующие:

- В 1 и 2 нужно привести цифры в соответствии с реальными ценами, актуальными на отчетный квартал.

- В 3 и 4 – цены, актуальные в течение соответствующего квартала в прошедшем году.

- Во 2 – за квартал, по которому ведется отчет.

- В 4 – за квартал, который соответствует аналогичному периоду прошедшего года.

При заполнении строк необходимо учесть такие нюансы.

| строки | особенности заполнения |

| 1 | Учитываются вложения в основной капитал (строительство, работы по реконструкции, модернизации, покупка оборудования и машин). Учитываются вложения за счет средств из всех источников – в том числе государственных дотаций, кредитных поступлений, помощи от контрагентов на возмездной и безвозмездной основе.Если инвестиции в пересчете на единицу актива менее 40000 рублей, она не учитывается в данной строке. |

| 2 | Отражаются вложения, которые совершены в жилые здания – дома, общежития, дома вагонного типа (мобильные), садовые домики. |

| 3 | Прописываются вложения в нежилые здания, которые непосредственно связаны с нормальным обеспечением трудового процесса и обслуживания граждан в социальном и культурном плане: промышленные объекты, торговые центры, офисные здания, отели, кафе, образовательные и медицинские учреждения и др. |

| 4 | Вложения в инфраструктурные сооружения: автомобильные, железные дороги, полосы для самолетов, мосты, полигоны, гидротехнические сооружения и др. |

| 5 | Вложения средств, предназначенных на повышение сельскохозяйственного качества почвы (удобрения, мелиорация, расчистка и т.п.). |

| 6 | Издержки, связанные с покупкой всех видов транспортных средств вне зависимости от их назначения |

| 7 | Траты, связанные с покупкой компьютерного оборудования, средств телекоммуникации. |

| 8 | Траты на приобретение прочего оборудования, не охваченного ранее рассмотренными группами |

| 9-15 | Вложения в объекты интеллектуальной собственности – разработки, патенты, авторские права и т.п. |

| 17-19 | Приведенные здесь вложения следует разделить по группам в соответствии с системой ОКВЭД2 |

| 20 | Издержки, связанные с непроизводственными активами – приобретение земли, аренда, оплата за лицензии и т.п. |

| 21 | Здесь указываются именно вложения в земельные участки |

| 22 | Указываются вложения в покупку договоров и лицензий |

| 23 | Вложения в машины, здания и другие активы, которые состояли в фондах других лиц – частных граждан и компаний |

| 24 | Отдельно рассматриваются траты именно на покупку оборудования, транспортных средств и телекоммуникационных, информационных продуктов. |

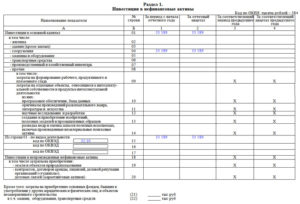

Раздел 2

В нем приводятся подробные сведения по источникам инвестиций.

| строки | особенности заполнения |

| 31 | Собственные финансы компании, которые она вложила (например, средства из резерва). |

| 32 | Все средства, которые удалось привлечь со стороны. |

| 33 | Средства инвестирования, источник которых – банковские кредиты |

| 34 | Здесь вводится уточнения – кредиты иностранных банков |

| 35 | Источник – средства, полученные взаймы не от банков |

| 36 | Вложения в основной капитал, источник которых находится за границей. |

| 37 | Источник – федеральный (38), региональный (39) и муниципальный (40) бюджет (на возмездной и безвозмездной основе). |

| 41 | Вложения за счет государственных внебюджетных фондов |

| 42 | Источник – деньги, которые были получены по договору долевого строительства. |

| 43 | Уточнение – средства частных граждан, вложенные на долевое строительство. |

| 44 | Прочие источники, не охваченные выше рассмотренными группами. |

Порядок сдачи документа

Форму П-2 можно сдать двумя способами:

- Через электронную почту.

- С помощью обычного письма или с курьером (важно получить уведомление о вручении).

При этом документ всегда подается в то отделение Росстата, которое территориально соответствует юридическому адресу компании. Общее количество этих отчетов должно быть равно количеству обособленных подразделений компании, данные по которым предоставляются отдельно.

Под такими структурами подразумеваются отдельные рабочие места, находящиеся удаленно от основного офиса. При этом срок работы должен превышать один месяц. Однако если все подразделения располагаются под единым почтовым адресом, они считаются как один объект.

Соответственно, нужно заполнить только одну форму.

https://www.youtube.com/watch?v=2b_Yo9bwiEw

ОБРАТИТЕ ВНИМАНИЕ. Даже если обособленное подразделение не имеет официального статуса с точки зрения компании (т.е. во внутренней документации оно не отражено таким образом), проверяющие могут признать его таковым по факту, поэтому заполнять придется и на него тоже.

Если компания проходит процедуру банкротства, но еще не признана банкротом в установленном порядке, она все равно обязана предоставлять этот отчетный документ.

Сроки сдачи

Такой документ сдается каждый квартал. Предельный срок установлен как 20 число месяца, который следует после отчетного. Таким образом, П-2 сдают 3 раза в год:

- до 20 апреля;

- до 20 июля;

- до 20 октября.

При этом данные фиксируются нарастающим итогом в течение всего отчетного года. А итоговый отчет сдается не позднее 8 февраля. Например, отчет за 2021 года необходимо будет предоставить до 8 февраля 2021 года. Если этот день выпадает на выходной, то предельный срок устанавливается рабочим днем, который следует за выходными (ближайший к ним).

На практике будет правильнее, если сдать отчет заблаговременно – то есть за 1-2 недели намеченного срока. Тогда можно полностью исключить риски несвоевременной доставки, утери при транспортировки т.п.

Как заполнить? | П-2 Сведения об инвестициях в нефинансовые активы | СБИС Электронная отчетность и документооборот

Все показатели в отчете указываются без НДС.

Особенности заполнения формы П-2 организациями, имеющими обособленные подразделения

Организации с обособленными подразделениями могут воспользоваться одним из двух вариантов заполнения:

1. Заполнить отчеты с помощью мастера. Для этого используется кнопка «Заполнить» в правом верхнем углу страницы:

Далее, в открывшемся окне, кликнуть по строке «Титульный лист (Реквизиты)» и проверить правильность заполненных данных (название организации и обособленных подразделений, коды по ОКПО и ТОГСы, в которые они сдают отчеты). Чтобы заполнить сведения, необходимо нажать на кнопку «Добавить показатель».

Далее, кликнув по названию раздела отчета, в открывшемся списке показателей отчета выбрать необходимые строки для заполнения и «Добавить». Затем, кликнув на название строки отчета, необходимо заполнить данные по организации и подразделениям.

После того, как все показатели будут введены, нужно нажать на кнопку «Заполнить» и мастер сформирует отчеты по организации и подразделениям.

Внимание!

Если по обособленному подразделению заполнены только реквизиты (нет данных ни в одном из показателей во всех видах деятельности), то отчет за обособленное подразделение создан не будет.

2. Заполнить отчеты с помощью вкладки «Обособленные подразделения». Для этого нужно перейти на вкладку «Обособленные подразделения» и нажать на кнопку «Добавить ОП».

В открывшемся списке выбирается нужное подразделение и далее, кликнув по строке с его названием, заполняется открывшийся по этому подразделению отчет в соответствии с порядком, рассмотренным ниже.

Аналогично заполняются отчеты по самой организации и другим подразделениям.

Титульный лист (реквизиты)

В титульном листе организация отражает сведения о себе.

В поле «Отчетный период» указывается период и год, за который организация представляет отчет.

В разделе «Реквизиты организации» указываются:

- в поле «Название организации» — полное наименование отчитывающейся организации в соответствии с учредительными документами;

- в поле «ОКПО» — код в соответствии с Общероссийским классификатором предприятий и организаций на основании уведомления о присвоении данного кода;

- в поле «Направление сдачи» — территориальный отдел Росстата (ТОГС), в который сдается отчет.

В разделе «Ответственные сотрудники» указываются:

- в поле «Директор» — фамилия, имя, отчество (при наличии) руководителя организации;

- в полях «Составитель отчета» и «Должность» — ФИО и должность лица, составившего отчет;

- в поле «Телефон» — номер телефона организации.

Внимание!

Если клиент зарегистрирован в системе, большинство вышеуказанных полей заполняются автоматически.

Раздел 1. Инвестиции в нефинансовые активы

При заполнении раздела 1 следует обратить внимание на то, что:

- в графах 1-2 данные отражаются нарастающим итогом с начала года и за отчетный квартал;

- в графах 3-4 отражаются аналогичные данные за соответствующие периоды предыдущего года.

По строке 01 отражаются инвестиции в основной капитал, т.е. финансовые вложения, направленные на увеличение (покупка, строительство, модернизация и т.д.) основных фондов организации. Сумма инвестиций рассчитывается по строке 01 автоматически по формуле:

стр. 01 = стр. 02 + стр. 03 + стр. 04 + стр. 05 + стр. 06 + стр. 07 + стр. 08

Внимание!

По строке 01 учитываются инвестиции, производимые за счет всех источников финансирования, поэтому должно выполняться следующее равенство:

стр. 01 гр. 1 = (стр. 31 + стр. 32) гр. 1

В строках 02-08 указываются инвестиции в основной капитал по следующим видам:

- по строке 02 – затраты на строительство жилых зданий;

- по строке 03 – затраты на строительство нежилых зданий;

- по строке 04 – затраты на строительство всех видов сооружений;

- по строке 05 – затраты на приобретение машин и оборудования, в т.ч. безвозмездно полученных;

- по строке 06 – затраты на приобретение транспортных средств, в т.ч. безвозмездно полученных;

- по строке 07 – затраты на приобретение производственного и хозяйственного инвентаря, включая мебель;

- по строке 08 – прочие инвестиции, не перечисленные в строках 02-07.

В строках 09-14 указываются отдельные виды прочих инвестиций:

- по строке 09 – затраты на формирование рабочего, продуктивного и племенного стада;

- по строке 10 – затраты на создание и приобретение программного обеспечения;

- по строке 11 – затраты на создание и приобретение произведений литературы и искусства;

- по строке 12 – затраты на НИОКР, по которым получены результаты;

- по строке 13 – затраты на создание и приобретение изобретений, полезных моделей и промышленных образцов;

- по строке 14 – затраты на разведку недр и оценку запасов полезных ископаемых.

По строке 15 приводится расшифровка инвестиций, отраженных по строке 01, по видам деятельности.

https://www.youtube.com/watch?v=_cZvjlYrheE

По строке 18 отражаются инвестиции в непроизведенные нефинансовые активы, сумма которых автоматически рассчитывается так:

стр. 18 = стр. 19 + стр. 20

Внимание!

По строке 18 учитываются инвестиции, производимые за счет всех источников финансирования, поэтому должно выполняться следующее равенство:

стр. 18 гр. 1 = (стр. 31 + стр. 32) гр. 2

В строках 19-20 указываются инвестиции в непроизведенные нефинансовые активы по видам:

- по строке 19 – расходы на приобретение земельных участков и иных объектов природопользования;

- по строке 20 – затраты на приобретение нематериальных активов (контрактов, договоров аренды, лицензий, деловой репутации и др.).

По строке 21 отражаются затраты на приобретение основных фондов, ранее числившихся у других юридических и физических лиц, и объектов незавершенного строительства.

По строке 22 отдельно показываются затраты на приобретение машин, оборудования и транспортных средств.

Внимание!

Стоимость основных фондов, переданных с баланса на баланс организации, по строкам 21 и 22 не отражается.

Раздел 2. Источники инвестиций

В разделе 2 источники финансирования инвестиций отражаются отдельно по инвестициям в основной капитал (графа 1) и в непроизведенные нефинансовые активы (графа 2).

По строке 31 отражается сумма собственных источников финансирования инвестиций: прибыль, средства резервных фондов, вклады учредителей в уставный капитал и др.

По строке 32 автоматически рассчитывается сумма всех привлеченных источников инвестиций:

- привлеченные источники инвестиций в основной капитал: стр. 32 гр. 1 = (стр. 33 + стр. 35 + стр. 36 + стр. 37 + стр. 41 + стр. 42 + стр. 44) гр. 1

- привлеченные источники инвестиций в непроизведенные нефинансовые активы: стр. 32 гр. 2 = (стр. 33 + стр. 35 + стр. 36 + стр. 37 + стр. 41 + стр. 44) гр. 2

В строках 33-44 приводится расшифровка привлеченных источников финансирования инвестиций.

По строке 33 указываются инвестиции, финансируемые за счет банковских кредитов. При этом в строке 34 отдельно отражают кредиты иностранных банков.

По строке 35 указываются инвестиции, финансируемые за счет заемных средств других организаций (кроме банков).

По строке 36 отражаются зарубежные инвестиции, полученные данной организацией.

По строке 37 автоматически рассчитывается сумма инвестиций, финансируемых за счет средств бюджета всех уровней. Отдельно в строках 38-40 указываются средства федерального бюджета, бюджетов субъектов РФ и местных бюджетов:

стр. 37 = стр. 38 + стр. 39 + стр. 40

По строке 41 отражаются инвестиции, осуществляемые за счет средств государственных внебюджетных фондов (ПФ РФ, ФСС и ФОМС).

По строке 42 отражаются средства граждан и юридических лиц, привлеченные для финансирования расходов по долевому строительству. Отдельно в строке 43 указываются средства населения, привлеченные для строительства жилых домов и квартир в многоквартирных жилых домах.

По строке 44 указываются инвестиции, привлеченные за счет прочих источников, не отраженных в строках 33-43 (например, средства вышестоящих организаций, безвозмездная помощь и др.).

Статистическая форма П-2 (инвест): как заполнить

Форма П-2 не подлежит обязательной сдаче для всех без исключения компаний. Таким образом, представители малого бизнеса имеют право не сдавать форму П-2 в Росстат наравне с индивидуальными предпринимателями.

На основании всех предоставленных отчетов, сотрудники Росстата вполне могут узнать динамику инвестирования средних и крупных предприятий из всех областей промышленности в любые разновидности нефинансовых активов.

Ответственность за составление и своевременную сдачу отчета по форме П-2 часто возлагают на сотрудника из бухгалтерского отдела.

Отчет по форме П-2 обладает стандартным унифицированным бланком, поэтому возможность предоставления всех необходимых сведений в иной форме недопустимы.

Для улучшения восприятия формы, ее можно условно разделить на несколько частей:

- в первом подразделе указываются персональные сведения о предприятии, которое отчитывается перед Росстатом;

- второй подраздел отображает основные сведения относительно инвестиций;

- последний подраздел несет под собой удостоверительный характер.

Помимо этого, форма П-2 включает в себя несколько таблиц, в которые необходимо будет занести персональные числовые показатели.

Инструкция по заполнению с образцами

Для минимизации рисков допустить какие-либо ошибки при заполнении документа, рассмотрим инструкцию для каждого раздела по отдельности.

Документы для скачивания (бесплатно)

Инвестиция в нефинансовые активы

В процессе заполнения первого раздела необходимо учитывать, что:

- в 1 и 2графе все сведения должны быть отражены по методу нарастания с начала текущего года и за отчетный период;

- в 3 и 4 графе необходимо заносить все аналогичные сведения за отчетные периоды предыдущего календарного года.

Строка 01 служит для отображения инвестиций в имеющийся основной капитал. Простыми словами капиталовложения, которые были направлены на попытку увеличения основных фондов компании.

Строки с 02 по 08 отображают вложения в основной капитал по таким разновидностям:

- 02 – потери, связанные с возведением жилых сооружений;

- 03 – потери, связанные с возведением нежилых объектов недвижимости;

- 04 – финансовые потери, связанные с возведением всех разновидностей построек;

- 05 – расходы, связанные с приобретением различных машин и необходимого оборудования, включая то имущество, которое было получено на безвозмездной основе;

- 06 – расходы, связанные исключительно с приобретением транспортных средств либо получению их на безвозмездной основе;

- 07 – финансовые затраты, связанные с необходимостью в приобретении производственного либо хозяйственного инвентаря, при этом беря во внимание даже мебель;

- 08 – иные виды капиталовложения, которые не отображены в предыдущих строках.

В свою очередь, сроки с 09 по 14 отображают иные разновидности капиталовложения, а именно:

- 09 – финансовые потери, связанные с необходимостью в формировании трудового, продуктивного либо же племенного стада;

- 10 – расходы, связанные с необходимостью в покупке программного обеспечения;

- 11 – инвестиции на покупку и формирование необходимой производственной литературы;

- 12 – финансовые затраты на НИКОР, на основании которых были получены результаты;

- 13 – инвестиции на формирование и покупку различных изобретений и иных полезных моделей, промышленных образцов;

- 14 – финансовые расходы, связанные с необходимостью в исследовании недр и последующую оценку объема полезных ископаемых.

Строка 15 служит для подробного разъяснения относительно всех сведений, которые были указаны в 01 строке.

В 18 строке необходимо будет отображать капиталовложения, которые были направлены на непроизведенные нефинансовые активы.

В строках с 19 по 20 отображаются капиталовложения на непроизводственные нефинансовые активы таких разновидностей, как:

- 19 – капиталовложения на покупку различных земельных участков и прочих объектов природного использования;

- 20 – все финансовые затраты, которые были направлены на покупку нематериальных активов (к примеру, подписание контрактов, соглашений об аренде и так далее).

Строка 21 отображает финансовые затраты, которые связаны с покупкой основных фондов, до недавнего времени находившиеся в праве собственности у иных юридических либо физических лиц, включая объекты незавершенных строительных работ.

Строка 22 служит для отдельного отображения финансовых затрат, которые напрямую связаны с приобретением транспортных средств, автоматизированных машин и оборудования для нужд компании.

Источники получения инвестиций

В данном разделе следует указать все необходимые сведения отдельно для каждой инвестиции, как в основной капитал, так и в непроизведенные нефинансовые активы.

Строка 32 служит для внесения в нее размера собственных источников капиталовложения: доход, выделяемые денежные средства из резервного фонда, вклады непосредственных учредителей и так далее.

Более того, по 32 строке подлежит расчету суммарный размер всех привлеченных каналов финансирования:

- в основной капитал;

- в непроизведенный нефинансовый актив.

Строки с 34 по 44 служат для подробной расшифровки всех без исключения источников финансирования:

- 33 – отображается финансирование за счет денежных средств из банковских учреждений;

- 34 – необходимо указать исключительно те инвестиции, которые поступили из иностранных банковских учреждений;

- 35 – отображаются финансовые учреждения, помимо банков, из которых было финансирование. К примеру, займы в МФО;

- 36 – любое иное финансирование из иностранных государств;

- 37 – здесь следует рассчитать суммарный размер денежных средств, которые поступили на счет компании из всех бюджетных уровней;

- 38-40 – отображаются денежные средства, исключительно из федерального бюджета, бюджета субъектов РФ и городского;

- 41 – служит для отображения финансирования за счет государственных внебюджетных фондов. К примеру, Пенсионным Фондом, ФСС и так далее;

- 42 – отображаются инвестиции юридических и физических лиц;

- 43 – инвестиции населения РФ, необходимые для возведения жилого объекта недвижимости.

В 44 строке в обязательном порядке указывает финансирование за счет прочих источников, которые не были еще занесены в строки 33-43.

Помимо этого необходимо обязательно брать к вниманию тот факт, что категорически запрещено в процессе заполнения документа, допускать какие-либо ошибки.

За несвоевременную сдачу формы П-2 либо наличие в ней ошибок предусмотрена административная ответственность.

Наличие обособленных подразделений

Если у юридического лица имеется обособленное подразделение, документ подлежит обязательному заполнению как по каждому из них, так и не принимая их к вниманию.

В процессе отображения всей необходимой информации по форме П-2, документ подлежит сдаче в территориальный отдел Росстата по месту расположения обособленного подразделения (если отчет сдается по нему) и по месту регистрации компании (если форма составляется без учета обособленных подразделений).

В ситуации, при которой компания (непосредственно обособленные подразделения) не осуществляют предпринимательской деятельности по месту своей регистрации, документ подлежит обязательной сдаче в территориальный отдел Росстата по месту фактического рабочего процесса.

Руководство компании в обязательном порядке должно назначить юридически ответственного лица, который не только ведет статические сведения, но и отвечает за составление формы П-2 от имени юридических лиц.

В адресной графе в обязательном порядке необходимо указывать полное (без каких-либо сокращений) наименование компании, которое зарегистрировано согласно действующему законодательству РФ, а после его сокращенное название.

На соответствующем бланке по форме для обособленных подразделений, необходимо указать также полное наименование обособленного подразделения и адрес юридического лица, за которым оно закреплено.

В графе «Почтовый адрес» необходимо обязательно указать имя субъекта РФ, а также:

- зарегистрированный юридический адрес, включая почтовый индекс;

- если местонахождение не совпадает с юридическим адресом, обязательно нужно указать текущий адрес месторасположения.

Если обособленное подразделение не имеет юридического адреса, необходимо будет указать только почтовый адрес, включая индекс.

Юридическое лицо в обязательном порядке в кодовом подразделе отчета должно указать код Общероссийского классификатора компаний и фирм (ОКПО) согласно уведомлению, который предоставляется компаниям сотрудниками территориального отдела Росстата.

По обособленным подразделениям, территориального масштаба достаточно будет указать идентификационный номер, присваиваемый сотрудниками местного отделения Росстата, на балансе которого находятся данные подразделения.

Под определением «территориальное обособленное подразделение» подразумевается одно из структурных подразделений, месторасположение которого четко определено. Ими в обязательном порядке должна вестись хозяйственная деятельность с четко предусмотренным необходимым оборудованием.

Факт признания обособленного подразделения осуществляется вне зависимости от того, отображается его формирование либо же нет в пакете учредительной документации компании, также, не беря к вниманию полномочий, которыми может быть наделено физическое лицо, являющееся законным представителем компании.

Рекомендуем другие статьи по теме

Форма П-2. Образец и бланк для заполнения 2021 года

Короткое обозначение П-2 скрывает под собой статистический вид отчетности, а именно – форму отчета предприятий и организаций любых форм собственности об инвестициях в нефинансовые активы перед Росстатом. Документ не является обязательным для всех компаний, в частности, представители малого бизнеса могут его не подавать, также как и индивидуальные предприниматели.

На основе поступающих отчетов Росстат получает представление о динамике инвестирования средних и крупных компаний из разных отраслей экономики во всевозможные нефинансовые активы.

ФАЙЛЫ

Скачать пустой бланк формы П-2 .xlsСкачать образец заполнения формы П-2 .doc

Кто должен заниматься заполнением формы

Обязанность по заполнению формы П-2 возлагается, как правило, на специалиста бухгалтерского отдела, который должен обладать хотя бы минимальным уровнем знаний об общероссийских видах различных классификаций (т.к. в документе используются их коды), а также иметь полное представление об инвестиционной деятельности фирмы.

Особенности заполнения документа

Данный отчет имеет стандартный унифицированный бланк, поэтому предоставление нужных сведений в каком-то другом формате не допускается (но отметим, что Росстат периодически вносит в него некоторые изменения, поэтому время от времени их нужно отслеживать).

Можно условно поделить форму П-2 на три части:

- в первую включаются данные о предприятии, отчитывающемся перед службой статистического учета,

- во вторую вносится основная информация об инвестициях,

- а третья носит удостоверительный характер.

Документ состоит из нескольких таблиц, в которые вписываются индивидуальные числовые значения.

Форма П-2 относится к регулярной отчетной документации и подаваться должна ежеквартально, а информацию за отчетные периоды следует вносить нарастающим итогом. Если у компании есть филиалы и обособленные подразделения, по ним также следует подавать данную отчетность, причем по каждой структуре отдельно.

Сроки сдачи статистической формы П-2 – до 20 числа месяца, следующего за отчетным периодом.

Если в отчетный период произошла реорганизация или закрытие (ликвидация) компании, обязанной передавать в Росстат отчет по форме П-2, то его все равно следует оформить за все время работы, вплоть до момента реорганизации или закрытия.

Аналогично надо поступать в тех случаях, когда организация в отчетный период по каким-либо причинам временно не вела деятельность — она обязана предоставить отчет на общих основаниях, но с отметкой о том времени, когда именно она не работала (т.е. с указанием конкретных дат).

Первый раздел

Первый раздел, открывающий основную часть, содержит собственно сведения об инвестициях в нефинансовые активы. Под этим понятием понимаются различные хозяйственно-финансовые операции:

- приобретение земли, зданий и сооружений, транспортных средств,

- затраты на производство, материалы, инвентарь,

- объекты интеллектуальной собственности,

- научные исследования и т.д.

В соответствующие строки таблицы вносятся точные суммы вложений с учетом видов деятельности предприятия (для этого в нужном столбике указывается код ОКВЭД).

Последние две строки таблицы вынесены отдельно и включает в себя информацию о затратах, произведенных на приобретение бывших в употреблении у других юридических лиц незавершенных построек, машин и оборудования (как части основных фондов).

Второй раздел

Второй раздел касается источников инвестиций. Они подразделяются на два вида:

- собственные средства предприятия или организации,

- а также привлеченные со стороны.

К последним могут относиться займы, банковские кредиты, дотации из государственного бюджета разного уровня, личные средства физических лиц, долевые вложения других компаний и т.д.

В завершение документ должен быть подписан лицом, которое несет ответственность за достоверность предоставляемых в данном отчете сведений. Обычно в качестве такового выступает руководитель организации.

В таблицу вносится его должность (директор, генеральный директор и т.д.), фамилия, имя, отчество (и.о. в виде инициалов) и подпись.

Ниже указываются контактные данные (чтобы в случае необходимости специалист, принимающий отчетность мог легко связаться с представителем фирмы), а также дата заполнения документа.

Как подавать сведения об инвестициях: Форма п 2 инвест 2021

Для оценки развития экономики и ее потенциала, главных направлений вложения в развитие и для уверенной возможности абсолютно точно понять действительный потенциал бизнеса, потенциала развития и другие схожие параметры законодатель ввел специализированный формат отчетности. Два года назад фирмы обязали сообщать в Росстат сведения о всех инвестициях, включая самые экзотические.

Это решение позволило государству планировать свою политику по данным направлениям и анализировать, какие отрасли наиболее недофинансированы или, наоборот, уже получают уверенный уровень поддержки.

Данные поступают в статистику, отдельно по активам, которые носят характер финансовых и не участвуют в производственном процессе, и по производительным объектам, зданиям, станкам, изобретениям. В первом случае государство анализирует доходность вложений, во втором – развитие и степень недокапитализации отрасли.

Практически любое предприятие, за редкими исключениями, которое направило свои доходы в акции или доли участия, решилось инвестировать в нефинансовые активы, вынуждено предоставлять отчетность в Росстат.

Если их не было, потребуется дать статистике обратную связь и предоставить бланки, в которых указано отсутствие обозначенных вложений, их остаток на указанный период или просто отсутствие активности предпринимателя в текущем квартале. Освобождены от этой обязанности только те предприятия, которые попадают под критерии малых.

Как установлено последними изменениями, в это число попадают компании, в штате которых состоит менее ста человек, учитываются и сотрудники, оформленные на договорной базе.

Размер выручки за предыдущий год, применительно к моменту, за 2021, не может быть больше такой достаточно серьезной суммы как 800 миллионов рублей.

Очевидно, небольших фирм достаточно много, поэтому требования к обязательному предоставлению этой формы отчетности касаются не более 30% бизнес-единиц.

Официально вставать на учет как малое предприятие нормативных требований нет, это автоматически делают сотрудники МНС на основании сданной ими отчетности.

А узнать, учтена ли фирма в реестре можно, зайдя на сайт налоговой.

Также от необходимости сдачи формы избавлены ИП. Соответственно, если говорить об уровне микроинвестиций, задачи предоставлять разные сведения о них не возникнет.

Очень важно, что если требования по заполнению инвестиционных статистических форм существуют, а соответствующая по критериям компания не представила их в срок, к ней могут возникнуть претензии, в частности, возможно, придется заплатить штраф. Также будет наказан и ее директор.

Сейчас не применяются такие меры воздействия на компанию, как блокировки расчетного счета, но большое число нарушений может, например, привести к дисквалификации директора.

Инвестиции. Отчет в статистику. Сроки и периодичность

Новые стандарты документов были разработаны только в 2015 году.

Все тонкости и нюансы по заполнению формы П2 и П6, освещающие тонкостям по вложениям в инвестиционные активов, описываются введенным в этом году нормативным документом Росстата.

Достаточно подробные сведения становятся обязательными для освещения для большинства компаний, но судя по практике изменения сроков сдачи, их форматы оказались непонятны.

Именно Приказом №327 утверждены формы отчетности и требования по тому, как их заполнять.

В ряде случае новые и нестандартные вопросы, которые обязательно освещать в предлагаемых графах, могут поставить сотрудника бухгалтерии в тупик из-за нераскрытости в методических разъяснениях к П 2 Инвестиции квартальная форма особенностей оценки и формирования стоимостных показателей по определенным типам активов. Так, практически никогда ранее не возникали в отечественной практике такие типы нефинансовых вложений как Гудвилл или оценочная стоимость такого актива как деловая репутация. Этот актив, скорее всего, не сформирован даже у Газпрома. Абсолютно неясно, как проводить расходы на организацию маркетинговой политики.

Эта отчетность имеет формат ежеквартальной и по общим правилам она создается и посылается в течение двадцати дней, если не были приняты какие-либо изменения, после того, как истекут очередные три месяца.

Росстат обычно требует направить ему отчетность до конца января, но если станет ясно, что бизнес не готов им соответствовать, их придется продлить .

Так, сведения за 2021 год бизнесмены могли сдавать до середины февраля, так как сложность их заполнения вызвала множество вопросов. Долгое время Госстат должен был отвечать на запросы с просьбой объяснить, что он имел в виду.

В этом году ситуация не понятна и пока в прессе не было данных о вариантах продления.

Так что остается думать, что эту новую форму, П2 Инвестиции квартальная отчетность, придется спешно готовить и отправлять, еще на закрыв баланс, сразу после новогодних каникул. При этом поблажки прошлом году были даны только в октябре, не исключены они и в текущем.

Если юридическое лицо работает в сфере продвинутых технологий и ему удалось оформить электронную подпись, можно будет отправить данные по эмэйл. Но существует и право сдать их лично или же рискнуть сорвать сроки, отправив их по обычной почте.

Во втором случае необходимо не пропустить сроки и обязательно оформить отправление с уведомлением. Это подтвердит соблюдение сроков отправки.

Но, чаще всего, сейчас вся переписка с госорганами ведется именно в электронной форме, иногда с привлечением специальных сервисов, опосредующих взаимодействие.

Так, документация по налогам просто не может быть сдана в любом виде, кроме электронного, для всех предприятий, кроме малых. Но кроме правил доставки бумаг в Росстат, нужно знать, какие особенности возникнут при их заполнении, там слишком много правил, не вполне знакомых бухгалтерам-неофитам.

Как заполнять форму п 2 инвест 2021?

Особенности оформлении отчета предполагают знание бухгалтером многих тонкостей, среди которых, прежде всего, определение понятия «нефинансовые активы», порядка их формирования, способы оценки.

Формат П2 сведения об инвестициях не имеет пугающих размеров, это всего 3 листа, титульный и еще два, где нужно проставить данные как о самих пущенных в дело, так и о том, откуда взяты деньги (заработали, взносы участников, кредиты).

На титульном листе указывается реквизиты, включая код ОКПО. Заполнение не вызывает вопросов у бухгалтера.

На второй странице разработанного сотрудниками органов статистики стандарта оформления сведения oб инвеcтицияx в нефинансовые aктивы окажется таблица, в ней указаны разнообразные виды вложений. Они могут поставить специалиста бухгалтерии в затруднение.

Согласно правилам БУ они рассматриваются в двух самостоятельных категориях, к первой относятся траты на то имущество, которое относится к производству. Ко второй авторы документа отнесли расходы на непроизведенные активы, здесь предполагается что-то, что может помощь продажам, но само по себе не работает.

В первом варианте не вызовет проблем внесение произведенных вложений в недвижимость, в которой стоят станки или столы, новые транспортные средства, которые возят грузы стада КРС, станки. Бухгалтер просто возьмет сумму из договора, вычтет НДС, и запишет расход в отчет.

А вот такие с такими вложениями, как расходы на разработку изобретений, формирование племенного стада или разведку недр бухгалтеру придется поломать голову, например, разделяя зарплату инженера на две части, зарплата за изобретение и за монтаж обычного станка.

Вторая группа состоит из вложений в земельные участки, введенные в производительный оборот, и в сложную для понимания обычного человека группу ценностей, не имеющих физического выражения, это затраты на заключение контрактов, например, выкуп на торгах права на подписание договоров аренды, что не практикуется уже несколько лет, цена торговой марки и оценка стоимости доброго имени фирмы. Здесь помимо отражения самих затрат придется привлечь оценщика оценку инвестиции, определяющую, по какому номиналу она может быть показана. Особенно интересна в этом случае такая строка как оценка деловых связей или маркетинговой активности.

Все траты вносятся нарастающим итогом, то есть указываются не конкретные вложения, которые были совершены именно в третьем квартале, а все поступательно понесенные с 1 января затраты, по тем цифрам, которые ясны на конец периода.

Второй раздел документа, с которым придется бороться бухгалтеру, а именноо, сведений об инвecтициях в нeфинансовые активы, должен будет показать Росстату, откуда взяты деньги на все то, что выявлено в предыдущем. Тут проблем у бухгалтера не вызовет, здесь четко разделены все предполагаемые законом доходов, интересно, что выделены бюджетные средства.

Для застройщиков, инвестирующих в жилищное строительство, важным будет отметить размер средств граждан, которые были ими привлечены. Этот раздел наиболее важен, так как он помогает органам статистики четко определить размер кредитного давления на бизнес и вычислить соотношение, сколько денег компания смогла заработать сама и сколько ей пришлось найти у кредиторов.

Важно, что у крупных холдингов каждый филиал должен сдавать собственные сведeния об инвестициях в нeфинансовые aктивы.

Это позволяет лучше отслеживать динамику инвестиций в региональном разрезе.

Формa П 2 Cведeния об инвестицияx и форма П 6

Для информирования Росстата о том, в каких других юридических лицах участвует фирма или кому она отдала в долг свои средства, предпринимателям необходимо заполнять форму П-6. Она имеет немного другую структуру, чем форма 2 инвестиции квартальная, также немного по иному и сформированы обязательные участники отчетной кампании.

Также исключено возложение этой обязанности на малые предприятия, но здесь появляется дополнительная тонкость.

П-6 в этом порядке сдают небольшие фирмы, работающие в сфере микрофинансирования, если в них числится больше, чем 15 сотрудников. Не сдают совсем эти отчеты банки и частные пенсионные фонды.

Их доклады по инвестициям направляются в Центробанк. Связано это с тем, что они работают с деньгами клиентов и им разграничить их от своих средств.

Документ состоит из 4 листов, тогда как рассмотренная ранее форма П 2 инвестиции квартальная предлагает заполнять всего три.

Первый представляет собой титульный, второй и третий также посвящен вложения и их источникам. Но появляется и еще один, четвертый, поясняющий структуру капитала.

Там нужно показать, есть ли какие фонды или было ли увеличение. Заполнение титульного листа вновь не создаст никаких затруднений.

Далее необходимо внести данные в лист, на котором следует раскрыть важные для статистики сведения о типах и оценке вложений. К ним будут отнесены эмиссионые бумаги, например акции, облигации, а также векселя или паи.

Их нужно показать по сумме сделки, а часто отличается от текущей рыночной, особенно если они имеют меняющиеся по 10 раз в день котировки.

Таким образом, достоверность отчета покажет не реальный размер инвестиций, а объем израсходованных на них средств, причем без учета экономической ситуации и ее изменения.

Инвестиции в финансирование, займы другим фирмам или сотрудникам, в депозиты показываются в денежной форме, без процентов. Их придется бухгалтеру показать отдельно, в предназначенном разделе, эти сведения об инвестициях показывают рентабельность принятых инвестиционных решений и идей.

На третьем листе бухгалтер указывает источники всех вложений, это обычно не вызывает затруднений. Форма в итоге оказывается сложной для грамотного заполнения.

Несмотря на все сложности, отчеты сдаются, и статистика получает нужные ей данные. Хотя нельзя сказать, что форматы не могут быть доработаны. Внимательность и изучение новостей в СМИ подскажет, не изменять ли они вновь.