При выборе какой-то определенной системы налогообложения, не все индивидуальные предприниматели и руководители предприятий и организаций знают о том, что возможно их совмещение.

В частности любую налоговую схему можно совместить со специальным режимом ЕНВД.

Их одновременное применение дает ИП или ООО ряд определенных преимуществ, именно поэтому, опытные бизнесмены довольно часто в своей работе используют сразу и ОСНО и «вмененку».

- Зачем совмещать налоговые системы

- Коротко об ОСНО

- Коротко об ЕНВД

- Совмещение единого налога на вмененный доход и ОСНО: раздельный учет

- Расходы при совмещении ЕНВД и ОСНО

- Совмещение ЕНВД и ОСНО ООО: нюансы

- Совмещение ОСНО и ЕНВД ИП: нюансы

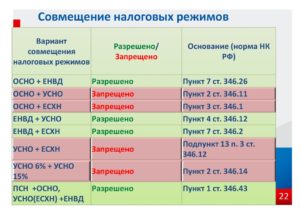

- Совмещение енвд и усн для ооо

- Выводы:

- Ведение раздельного учет хозяйственных операций по ЕНВД и УСН

- Методика распределения доходов и расходов

- К примеру:

- Раздельный учет расходов и НДС при ЕНВД и ОСНО

- статьи:

- 1. Зачем нужен раздельный учет при ОСНО и ЕНВД

- 2. Раздельный учет доходов

- Совмещение ЕНВД и ОСНО: особеннсти — Контур.Бухгалтерия

- Особенности основного режима и «вмененки»

- Совмещение ЕНВД и ОСНО: тонкости

- Отчетность при совмещении режимов

- Как к «вмененке» добавить основной режим

- Переход с основного режима на «вмененку»

- Енвд и осно

- Выбор в пользу ЕНВД

- Как перейти с ОСНО на ЕНВД

- Осно и енвд: раздельный учет

- Куда сдавать ндфл при енвд и осно

- Совмещение енвд и осно. нюансы для ип и ооо

- Ндфл для ип на общем режиме: как считать и платить ндфл

- Возможно ли совмещение режимов енвд и осно в 2021 году

- Как правильно вести при осно и енвд раздельный учет?

- Нюансы и состав отчетности ип на осно при наличии наемных сотрудников и без них

Зачем совмещать налоговые системы

При логическом размышлении любому станет понятно, что совмещение налоговых режимов коммерческим предприятиям и ИП интересно в первую очередь для оптимизации налогообложения или, проще говоря, экономии по налогам. Но что конкретно дает совмещение ОСНО и ЕНВД и как применять их одновременно? Попробуем в этом разобраться. Начнем по порядку.

Коротко об ОСНО

Общая система налогообложения по своей сути является классической и переход на нее происходит автоматически сразу с момента регистрации предприятия или ИП. Еще один вариант начать работать по ОСНО – сменить систему налогообложения в процессе деятельности организации. В частности это возможно:

- если организация не может применять другие виды налоговых систем, в том числе специальных режимов;

- если компания должна применять в своей работе счета –фактуры с НДС;

- если организация имеет льготы при исчислении налога на прибыль;

- если ИП потерял право работать по патенту.

Эти и некоторые другие факторы позволяют коммерсантам переходить в случае необходимости на общий налоговый режим.

Закон никоим образом не ограничивает предприятия и ИП, желающих работать по ОСНО.

Как и все другие налоговые системы ОСНО имеет свои особенности и порядок расчета и выплат сборов в государственный бюджет В частности, на общей системе платятся такие виды налогов, как:

- налог на добавленную стоимость;

- налог на прибыль;

- налог на доходы физических лиц;

- налог на имущество;

- различные региональные налоговые сборы и страховые выплаты.

Поскольку система учета и отчетности при общей системе налогообложения имеет множество тонкостей, то, как правило, ее расчет без квалифицированной бухгалтерской помощи невозможен.

Коротко об ЕНВД

В отличие от предыдущего вида налога ЕНВД является специальным налоговым режимом. Основная его особенность в том, что он рассчитывается не с реально получаемой прибыли, а с предполагаемого будущего дохода.

Еще один важный момент: ЕНВД используется для определенных видов деятельности, прописанных в ОКВЭД и ОКУН. Причем каждый регион самостоятельно выбирает те или иные сферы бизнеса, подпадающие под «вмененку» именно на его территории.

Для расчета ЕНВД используются такие показатели, как:

- базовая доходность – предполагаемый доход в месяц;

- физический показатель – для разных областей бизнеса в качестве него могут выступать квадратные метры, количество сотрудников, число задействованных автомобилей и т.д.;

- К 1 – федеральный корректирующий коэффициент, отображающий уровень инфляции;

- К 2 – региональный корректирующий коэффициент, учитывающий различные местные факторы;

- % — ставка по налогу.

Данные параметры не являются неизменными, а год от года могут изменяться. Подробнее о корректирующих коэффициентах можно прочитать, пройдя по ссылке.

Считается ЕНВД по строго определенной формуле и оплачивается поквартально.

Совмещение единого налога на вмененный доход и ОСНО: раздельный учет

Самый главный аспект, который необходимо учитывать при совмещении общей системы налогообложения и «вмененки» — ведение их раздельного учета. С точки зрения практического применения для многих организации и индивидуальных предпринимателей это является не совсем удобным. Тем не менее, очевидная выгода сводит к минимуму эти отрицательные моменты.

https://www.youtube.com/watch?v=LbAtfP-wtxU

В чем заключается суть раздельного учета? По каждому виду налогообложения предприятия и индивидуальные предприниматели должны отдельно исчислять и оплачивать налог.

Для того, чтобы это происходило четко и безошибочно следует вести так называемую учетную политику, то есть в специальном документе прописывать методы ведения учета доходов и расходов, их распределения по каждой отдельной налоговой системе, а также регламентировать правила распределения средств по счетам, методы оценки активов и т.д. Если организация совмещает общий режим и ЕНВД, то она должна раздельно учитывать различные обязательства, имущественные объекты и хозяйственные действия.

Однако есть ИП и предприятия, которые не ведут раздельного учета. В этом случае никакой ответственности законом не предусмотрено. Тем не менее, для них это чревато не самыми приятными последствиями:

- в отношении НДС: невозможность применить его к вычету и учесть в затратах;

- при расчете налогов возможна неправильная налогооблагаемая база;

- как результат — ошибочная уплата налогов.

Расходы при совмещении ЕНВД и ОСНО

При совмещении двух режимов расходы надо обязательно выделять на те, что идут по ОСНО, по ЕНВД и по совмещению двух этих режимов. При этом последние нужно распределить по видам деятельности.

Для того, чтобы бухгалтеру было проще разобраться с расходами, в учетной политике следует заранее определить, как разделять имущество, средства на выплату заработной платы и пр. Таким образом появиться возможность выделить те траты, которые не включаются в расчет налога на прибыль.

Но если разграничить расходы по каким-то причинам не удается, что делать в этом случае? Следует воспользоваться долевым распределением, то есть отдельно учитывать:

- расходы на покупку транспорта, оборудования и т.п.;

- расходы на оплату больничных листов;

- зарплату руководящего состава и обслуживающего персонала.

Совмещение ЕНВД и ОСНО ООО: нюансы

При ведении двух налоговых режимов одновременно: общего и «вмененки», юридическим лицам нужно помнить о нескольких особенностях:

- если предприятие или организация в течение какого-то времени ведет только ту деятельность, которая подпадает под «вмененку», то сдавать нулевую отчетность по налогу на прибыль и НДС не обязательно. В противном случае это будет означать, что компания не ведет вообще никакой деятельности, облагаемой ЕНВД. Однако, во избежание разногласий и спорных ситуаций с налоговыми структурами многие юридические лица предпочитают нулевую декларацию все же сдавать;

- руководство предприятия должно разработать учетную политику со скрупулезно прописанным регламентом ведения каждого из режимов с обязательным учетом всех необходимых факторов;

- бухгалтерия предприятия должна четко разграничивать расходы, имущественные объекты и сотрудников по видам деятельности;

- необходимо создать субсчета, отражающие прибыль, затраты, активы, обязательства.

Совмещение ОСНО и ЕНВД ИП: нюансы

Предприниматель, перешедший в некоторых видах деятельности с ОСНО на «вмененку» освобождается по ним от уплаты НДС, НДФЛ и налога на имущество.

Поэтому чрезвычайно важно разделить между этими двумя системами доходы и расходы ИП.

Разобраться во всех тонкостях налогового учета в этом случае не так-то просто, поэтому при использовании одновременно двух налоговых систем, ИП целесообразно пользоваться услугами квалифицированного бухгалтера.

В помощь ему может быть предоставлена Книга учетов доходов и расходов, которую должен вести ИП и которая существенно облегчает ведение раздельного учета при смешанном налогообложении.

Таким образом, как для индивидуальных предпринимателей, так и для обществ с ограниченной ответственностью, совмещение «вмененки» и ОСНО имеет ряд особенностей.

Наиболее пристальное внимание следует уделять распределению между ними прибыли и расходов.

Чем понятнее, прозрачнее и правильнее будет это разделение при расчете налоговых сборов, тем более эффективно можно будет сэкономить на обязательных выплатах в государственный бюджет.

Совмещение енвд и усн для ооо

Индивидуальные предприниматели, согласно Налогового кодекса РФ, могут совмещать ЕНВД и УСН по отдельным видам деятельности. Данная возможность закреплена на законодательном уровне в п. 4 ст. 346.12 Налогового кодекса РФ. В нашей сегодняшней публикации мы предлагаем рассмотреть особенности такого совмещения двух режимов налогообложения.

Чтобы рассмотреть совмещение УСН и ЕНВД наглядно, приведем пример, когда индивидуальный предприниматель совмещает упрощенную систему налогообложения и ЕНВД.

ИП является владельцем нескольких торговых объектов:

- торговый киоск — число работающих в киоске 6 чел., площадь 25 кв.м., стоимость основных средств 10 млн. руб.,

- павильон — число работающих в киоске 25 чел., площадь 130 кв.м., стоимость основных средств 30 млн. руб.

- магазин — число работающих 65 чел., площадь 160 кв.м., стоимость ОС 50 млн. руб.

Площади торгового киоска и павильона позволяют применять ЕНВД, так как они не превышают 150 квадратных метров, т. е. меньше ограничений, предусматривающих использование ЕНВД.

https://www.youtube.com/watch?v=ZkbOvcCis_Y

Площадь магазина превышает допустимую величину 150 квадратных метров, следовательно предприниматель может осуществлять торговлю в магазине только на УСН или ОСНО.

Относительно численности работников: общее количество менее 100 человек, не превышает норму для применения УСН. Стоимость основных средств 90 миллионов рублей, также позволяет выбрать не ОСНО, а более оптимальный режим УСН.

Выводы:

Ограничениями для применения ЕНВД является площадь торгового зала в розничной торговле и зала для обслуживания посетителей в общественном питании до 150 кв. м. (п.6,8 ст.346.26 НК РФ).

При этом площадь каждого объекта учитывается в отдельности.

Учет доходов по каждой системе налогообложения ведется отдельно, поэтому для определения размера доходов, дающих право применения упрощенной системы налогообложения, доходы от ЕНВД не учитываются.

Численность работников не должна превышать 100 человек, стоимость основных средств и нематериальных активов не должна превышать 100 млн. руб. в сумме по всем видам деятельности.

Ведение раздельного учет хозяйственных операций по ЕНВД и УСН

Если возможно совмещение УСН и ЕНВД, появляется необходимость ведения раздельного учета доходов и расходов:

- начисление ЕНВД не зависит от суммы полученных доходов;

- единый налог рассчитывается в процентном отношении от доходов.

В п.6, п.7 ст. 346.26 НК РФ есть прямое указание ведения раздельного учета имущества, обязательств и хозяйственных операций при совмещении нескольких видов деятельности. Даже в рамках ЕНВД ведется раздельный учет разных объектов налогообложения (например: кафе и магазина).

Методика распределения доходов и расходов

Единственной методикой распределения доходов и расходов является порядок отнесения операций для целей исчисления налога на прибыль, утвержденный п.9 ст.274 НК РФ. Он относится к организациям игорного бизнеса, фирмам, исчисляющим единый сельскохозяйственный налог и вмененный налог, совмещающих их с общим режимом налогообложения.

Представители налоговых органов считают, что налогоплательщики, совмещающие ЕНВД и УСН, могут применять тот же порядок.

Прямые доходы и расходы (зарплата работников, некоторые налоги) распределить просто. А общехозяйственные расходы (аренда помещений, зарплата директора и бухгалтера, коммунальные платежи) распределяются пропорционально доле доходов от каждого вида деятельности в общем объеме доходов.

Прямого указания на применение этого порядка в главах 26.2 НК РФ и 26.3 НК РФ нет, поэтому организации и предприниматели вправе применить свою базу распределения общих расходов и закрепить это в учетной политике организации или приказе ИП.

К примеру:

ИП осуществляет розничную торговлю в киоске с доходом 50 тыс. руб. и в магазине с доходом 200 тыс. руб., облагаемые ЕНВД и УСН («доходы минус расходы»).

Киоск применяет ЕНВД, магазин соответственно УСН.

Автотранспортные расходы на доставку товаров для магазина и киоска в сумме составили 32 тыс. руб. Необходимо посчитать процент доходов киоска и магазина от суммы общих доходов.

Доход от работы киоска — 20% общих доходов (50 тыс. руб. : (50 тыс. руб. + 200 тыс. руб.)).

Доходы от работы магазина — 80% доходов.

Следовательно, сумма транспортных расходов для магазина составит 25,6 тыс. руб. (32 тыс. руб. х 80%). Эту сумму можно принять к расходам при исчислении единого налога по УСН.

Таким же образом осуществляется подсчет остальных расходов.

Совмещение ЕНВД и УСН не представляет сложности, если вести раздельный учет доходов и расходов и утвердить базу распределения общих расходов.

Уплата страховых взносов при совмещении ЕНВД и УСН также должна вестись раздельно. Принцип разделения страховых взносов аналогичен приведенным выше правилам.

Возможны ситуации при наличии наемных работников и без них при условии совмещения УСН и ЕНВД:

Раздельный учет расходов и НДС при ЕНВД и ОСНО

Любое совмещение систем налогообложения всегда порождает целый спектр проблем. В первую очередь они связаны с учетом расходов, которые невозможно отнести только к одному виду деятельности. Есть зарплата и взносы администрации, канцелярские и хозяйственные расходы, командировки, аренда офисов и многое другое.

Однако когда речь заходит об НДС при ЕНВД и ОСНО, проблем становится на порядок выше. Т.к. здесь уже важно не только разобраться с расходами, но и определить, какую же величину НДС можно принять к вычету. Об этом – данная статья.

статьи:

1. Зачем нужен раздельный учет при ОСНО и ЕНВД

2. Раздельный учет доходов

3. Распределяем расходы на ЕНВД и ОСНО

4. Как определить долю доходов для пропорции

5. Еще два интересных вопроса и ваша учетная политика

6. Разделяем «входной» НДС при ЕНВД и ОСНО

7. Как определить долю общего «входного» НДС к вычету

8. Пример

9. Правило 5%

10. Применимо ли правило 5% для ЕНВД?

11. Совмещение ЕНВД и ОСНО в 1с 8.3

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Зачем нужен раздельный учет при ОСНО и ЕНВД

Итак, чтобы понять, откуда берется проблема при совмещении ОСНО и ЕНВД, давайте кратко вспомним основные особенности данных налоговых режимов:

- ОСНО – налоговой базой является разница между доходами и расходами. И чтобы рассчитать налог, нужно знать величину доходов и расходов, относящихся к этому режиму.

Кроме того, налогоплательщики на ОСНО платят и налог на добавленную стоимость, а «входной» НДС по товарам, работам, услугам, относящимся к данному режиму, принимают к вычету.

- ЕНВД – налоговая база не зависит от доходов и расходов, а определяется физическими показателями бизнеса (например, площадь магазина, число работников и т.д.). Величина расходов и доходов, относящихся к виду деятельности на ЕНВД, на сумму налога не влияет.

По видам деятельности, переведенным на ЕНВД, организации и ИП плательщиками НДС не являются (за некоторыми исключениями). Т.е. не начисляется НДС при реализации, но и «входной» НДС к вычету не принимается.

https://www.youtube.com/watch?v=UhUvUL3e_xE

Таким образом, видно, что ситуация с доходами и расходами, а также НДС в двух данных системах налогообложения, диаметрально противоположная. Поэтому нужен их раздельный учет. Об этом говорит и НК, пп. 9, 10 ст. 274 НК, п. 4 ст. 170 НК.

Поэтому дальше в статье мы обсудим, как ведется раздельный учет доходов, расходов и НДС при ЕНВД и ОСНО.

Перед тем, как что-то разделить, необходимо подготовить для этого базу. Для этого в бухгалтерском учете создаются отдельные субсчета для выручки, прочих доходов (90-1 и 91-1 счета), счетов затрат (25, 26, 44)

Отдельно:

- — по доходам и расходам, относимым к ОСНО

- — по доходам и расходам, относимым на ЕНВД

- — по расходам, которые невозможно отнести к тому или иному режиму.

Например:

90-1-1 «Выручка от деятельности, облагаемой налогами в соответствии с ОСНО»;

90-2-1 «Выручка от деятельности, облагаемой ЕНВД»;

44-1 «Расходы на продажу в деятельности, облагаемой налогами в соответствии с ОСНО»;

44-2 «Расходы на продажу в деятельности, облагаемой ЕНВД»;

44-3 «Общие расходы на продажу».

2. Раздельный учет доходов

Начнем с доходов. Учет выручки, получаемой от продажи продукции, товаров, работ, услуг, обычно вопросов не вызывает. Т.к. мы всегда точно знаем, в рамках какого вида деятельности совершена продажа.

Допустим, у ООО «Подарок» два вида деятельности – оптовая торговля (ОСНО) и розничная (ЕНВД). Совершенно четко можно проследить, где продан каждый товар – оптом или в розницу. Соответственно при расчете налога на прибыль мы учитываем только ту выручку, которая относится к ОСНО (в примере – это опт). Выручка по ЕНВД нам тоже интересна, но только для целей бухгалтерского учета.

Однако кроме непосредственно выручки от продаж, у организации могут быть и другие доходы. Бывают доходы, которые полностью относятся к ЕНВД, например:

Совмещение ЕНВД и ОСНО: особеннсти — Контур.Бухгалтерия

В конкурентных условиях рынка предприниматели, как правило, ведут несколько типов деятельности. И то, что выгодно для одного направления бизнеса, может быть невыгодно для другого — особенно в части налогов. Поэтому применение сразу нескольких режимов налогообложения — явление привычное. Среди российских организаций и ИП распространено совмещение ЕНВД и ОСНО, о нем и расскажем далее.

Особенности основного режима и «вмененки»

ОСНО — базовая система налогообложения, которая присваивается налогоплательщикам с момента регистрации.

Основной режим считается сложным из-за высокой налоговой нагрузки: платятся налог на прибыль, НДС, имущественные налоги, НДФЛ, страховые платежи.

Для применения этой системы неважна численность сотрудников организации или ИП, структура уставного капитала компании и направления бизнеса.

ЕНВД – спецрежим, при котором не платится налог на прибыль, НДС, НДФЛ (для ИП), налог на имущество.

Используется этот режим для указанных в НК РФ направлений деятельности и применяется налогоплательщиками, численность персонала которых не более ста человек, а в уставном капитале участвует не более 25% других организаций.

В отличие от основного режима, вмененный налог рассчитывается исходя из установленных законом величин, и не зависит от реальной прибыли.

Совмещение ЕНВД и ОСНО: тонкости

Главное при совмещении ЕНВД и ОСНО — разделять учет операций по ним. Для этого нужно отдельно учитывать показатели:

- доходов — согласно НК РФ для «вмененки» доход определяется исходя из базового дохода, физических величин и корректирующих коэффициентов, а для основного режима прибыль рассчитывается по фактической выручке и затратам. При этом вмененный доход не увеличивает базу налога на прибыль, а размер выручки не учитывается при расчете вмененного налога;

- расходов — затраты, которые несет бизнес на «вмененке», нельзя учитывать при определении налога на прибыль и, наоборот. Например, если часть сотрудников занимается операциями по вмененной деятельности, а часть — по относящимся к основному режиму, то взносы с выплат сотрудникам на «вмененке» уменьшат вмененный налог, а зарплата и отчисления с нее по «общережимным» сотрудникам — базу по налогу на прибыль;

- НДС — «общережимники» платят НДС, а «вмененщики» — нет, поэтому к вычету принимается только входной налог по операциям, которые относятся к деятельности на основном режиме;

- транспорт и имущество — в целях расчета транспортного и имущественного налогов объекты налогообложения должны учитываться отдельно по сферам деятельности, относящимся к разным налоговым режимам.

У налогоплательщиков, совмещающих ЕНВД и ОСНО, встречаются затраты, общие для бизнеса в целом: аренда офиса, зарплата бухгалтера. Такие расходы делятся пропорционально доходам, определенным по основному режиму и «вмененке».

Отчетность при совмещении режимов

Одновременная работа на «вмененке» и на основной системе подразумевает, что по каждому налоговому режиму отдельно платятся соответствующие налоги и представляются комплекты отчетности.

При этом действует принцип территориальной регистрации: налоги на ОСНО платятся по юрадресу организации или по прописке ИП, а вмененный налог перечисляется по месту регистрации в качестве плательщика ЕНВД по определенному виду деятельности.

По аналогичному принципу представляется отчетность.

https://www.youtube.com/watch?v=m6Kcc43F1VQ

Что касается начислений с выплат сотрудникам, то здесь не играет роли, в какой деятельности они задействованы: перечисление взносов, подача отчетности происходят по всем сотрудникам по юрадресу организации или по прописке ИП.

Как к «вмененке» добавить основной режим

Так как вмененным налогом облагаются только указанные в НК РФ виды деятельности, то операции, которые не попадают под «вмененку», по умолчанию будут на основном режиме. Как правило, совмещение налоговых систем происходит в случаях:

- расширения бизнеса путем открытия дополнительных направлений деятельности, на которые спецрежим не распространяется, — они автоматически будут на основной системе налогообложения;

- увеличения территории работы компании, когда соответствующий вид деятельности не зарегистрировали как облагаемый вмененным налогом на новом месте;

- прекращения деятельности, ранее облагаемой вмененным налогом — при снятии с учета все операции по этому направлению бизнеса облагаются налогом на прибыль.

Обратите внимание, что при открытии новых направлений бизнеса в ЕГРЮЛ должны быть указаны соответствующие им ОКВЭД. Чтобы внести код в реестр, необходимо подать заявление в ФНС на добавление видов деятельности.

Переход с основного режима на «вмененку»

Для перевода части или всего бизнеса на «вмененку» налогоплательщик должен убедиться, что его деятельность соответствует указанным в главе 26.3 НК РФ видам. Кроме того, должны соблюдаться ограничения на применение спецрежима в плане численности сотрудников (не более ста) и участников уставного капитала организации (доля других организаций не более 25%).

Важно! На территории, где предполагается осуществление вмененной деятельности, должна быть введена «вмененка» и отсутствовать торговый сбор, так как это взаимоисключающие факторы.

При соблюдении предусмотренных НК РФ ограничений переход с общего режима на «вмененку» происходит путем представления заявления в ФНС по месту, где будет вестись соответствующее направление бизнеса.

Срок подачи заявления — пять дней с момента реализации операций по вмененной деятельности.

Отметим, что организации и ИП имеют право подать заявление в любой момент в течение года, при этом налоговая база будет считаться по времени работы на «вмененке» в месяце регистрации в качестве плательщика вмененного налога.

При переводе деятельности с ОСНО на ЕНВД необходимо восстановить входной НДС по всем операциям — это отразится как прочий расход в декларации по налогу на прибыль, а также в декларации по НДС. «Переходные» декларации за предшествующий применению «вмененки» период работы представляются в ФНС.

Ирина Смирнова

При совмещении ОСНО и ЕНВД малому бизнесу подходит веб-сервис Контур.Бухгалтерия. Легко ведите раздельный учет, начисляйте зарплату, отправляйте отчетность через интернет. Система сама рассчитает налоги по разным режимам и сформирует отчетность на основе учетной информации. Изучите все возможности сервиса на бесплатном периоде — 30 дней.

Енвд и осно

Применение общей системы налогообложения с уплатой НДС и налога на прибыль (или НДФЛ – для ИП) может быть выгодным для отдельно взятого налогоплательщика, который сотрудничает с другими организациями на ОСНО либо же по каким-то причинам просто не может применять упрощенный спецрежим.

В то же время даже в подобных ситуациях отдельное направление деятельности можно перевести на уплату вмененного налога, что может существенным образом сказаться на сумме отчисляемых в пользу государства бюджетных платежей.

Как совмещаются ЕНВД и общая система налогообложения, мы и поговорим в этой статье.

Выбор в пользу ЕНВД

На ЕНВД налог не зависит от фактической выручки, а рассчитывается на основании показателей базовой доходности и утвержденных коэффициентов. Сумма налога для плательщика ЕНВД всегда одинакова.

https://www.youtube.com/watch?v=MKKk0HKvQZc

Перечень видов деятельности, относительно которых возможно применение ЕНВД, утверждается на уровне местных законов.

Наиболее часто вмененный спецрежим выбирают для работы розничных магазинов, кафе или ресторанов, пунктов оказания бытовых услуг населению.

Полный перечень возможных направлений бизнеса, относительно которых в субъекте РФ может быть принят закон о применении ЕНВД, представлен в статье 346.29 Налогового кодекса.

Если такой нормативный акт в регионе действует, то компания или ИП может провести анализ налоговой нагрузки и оценить выгодность применения вмененки с точки зрения конкретных особенностей нового направления бизнеса, которое планируется открыть.

Как перейти с ОСНО на ЕНВД

Поскольку на ЕНВД переходят по конкретному виду деятельности, компания в целом остается плательщиком общережимных налогов. Таким образом, переход с ОСНО на ЕНВД, как таковой, не существует. А вот совмещение Енвд и осно возможно.

После открытия нового направления бизнеса, по которому планируется применение вмененки, дается 5 дней, чтобы фирма или ИП встали на учет в качестве плательщика вмененного налога. Для этого организация подает в инспекцию заявление по форме № ЕНВД-1, ИП – по форме № ЕНВД-2, утвержденные приказом ФНС России от 11 декабря 2012 года № ММВ-7-6/941@.

Если же решение о переводе на вмененку принято не по новому, а по ранее осуществляемому направлению деятельности, то переход на ЕНВД возможен лишь с начала нового года.

Важный момент: постановка на учет в качестве плательщика ЕНВД осуществляется в инспекции по месту ведения деятельности, переводимой на вмененку. Таким образом организация вполне может быть зарегистрирована в одном регионе, но осуществлять вмененную деятельность в другом субъекте РФ. При этом ей нужно будет ориентироваться на закон о ЕНВД именно этого субъекта.

Перед постановкой на учет в качестве плательщика ЕНВД в подобном случае юрлицо обязано также зарегистрировать по месту открытия новых рабочих мест обособленное подразделение. Та же ситуация и с ИП, который может быть прописан и осуществлять вмененную деятельность в разных регионах страны.

Впрочем, обязанности открытия ОП в отношении индивидуальных предпринимателей не предусмотрено.

В ситуации, когда по адресу постановки на учет и по месту ведения вмененной деятельности фирма или предприниматель относятся к разным инспекциям, подавать отчетность по ОСНО и ЕНВД и уплачивать сами налоги необходимо в отдельные ИФНС.

Осно и енвд: раздельный учет

Совмещение Енвд и осно предполагает раздельное ведение учета доходов и расходов. Это означает, что компания или предприниматель обязаны четко отслеживать, к какому налоговому режиму относятся те или иные поступления и затраты в рамках деятельности.

На ЕНВД расходы для определения суммы налога значения не имеют. Поэтому важно, чтобы затраты, осуществляемые в целях ведения вмененной деятельности, не отражались в налоговой базе по налогу на прибыль у организаций или НДФЛ – у ИП.

И, конечно же, все доходы, которые не относятся к ЕНВД, должны быть учтены в целях расчета общережимных налогов.

Большинство операций, когда происходит совмещение Енвд и осно, легко поддаются распределению в рамках ведения раздельного учета. Ведь каждый налогоплательщик способен отследить, в оплату каких товаров или услуг поступает та или иная сумма дохода.

Аналогично и с затратами: расходы на поддержание деятельности на Енвд и осно распределяются в основном без проблем. В то же время некоторые затраты четко отнести к тому или иному направлению бизнеса не представляется возможным.

В качестве примера можно привести заработную плату административного персонала компании.

Расходы подобного типа следует распределять между вмененной и общережимной деятельностью пропорционально полученным в рамках каждого из направлений доходам. Причем, в качестве последних имеются в виду реальные поступления оплаченных клиентами товаров или услуг, а не вмененная база по ЕНВД.

https://www.youtube.com/watch?v=hNXbprL5UfQ

Отдельно учитывается и входящий НДС. Если приобретенные с выделением данного налога товары или услуги относятся к вмененной деятельности, то принимать такой НДС к вычету нельзя.

Куда сдавать ндфл при енвд и осно

В статье мы рассмотрим правила работы ООО на ЕНВД, бухгалтерский учет на предприятии и основные положения по его ведению. Чтобы применять ЕНВД, нужно чтобы:

- вид деятельности, по которому планируется уплата вмененного налога, входил в перечень п. 2 ст.346.26 НК РФ – перечень закрытый и исчерпывающий;

- на территории, где ведется деятельность, был введен ЕНВД в ее отношении;

- ООО не являлось крупнейшим плательщиком налогов;

- Число служащих в среднем за двенадцать месяцев находилось в пределах 100 человек;

- Процент доли других лиц в УК ООО не выходил за рамки в 25%.

Если ООО решает вести деятельность с уплатой ЕНВД, то следует заранее проинформировать об этом в налоговую с помощью подачи типовой формы уведомления. Организации для информирования ФНС заполняют и подают заявление формы ЕНВД-2.

Совмещение енвд и осно. нюансы для ип и ооо

Однако, во избежание разногласий и спорных ситуаций с налоговыми структурами многие юридические лица предпочитают нулевую декларацию все же сдавать;

- руководство предприятия должно разработать учетную политику со скрупулезно прописанным регламентом ведения каждого из режимов с обязательным учетом всех необходимых факторов;

- бухгалтерия предприятия должна четко разграничивать расходы, имущественные объекты и сотрудников по видам деятельности;

- необходимо создать субсчета, отражающие прибыль, затраты, активы, обязательства.

Совмещение ОСНО и ЕНВД ИП: нюансы Предприниматель, перешедший в некоторых видах деятельности с ОСНО на «вмененку» освобождается по ним от уплаты НДС, НДФЛ и налога на имущество. Поэтому чрезвычайно важно разделить между этими двумя системами доходы и расходы ИП.

В том случае, когда все показатели удается четко разграничить между ЕНВД и ОСНО, проблем не возникнет.

Обратимся к букве закона, где есть информация о каждом из режимов, а также содержится список условий, когда ОСНО и ЕНВД могут применяться плательщиками налога. Понятия ЕНВД – единый налог на вмененный доход.

Это специальный льготный режим, работать на котором компании могут в отношении определенных видов деятельности (ст. 346.26 НК). При использовании такой системы компания не уплачивает:

- налог на прибыль;

- НДФЛ;

- на имущество;

- ЕСН;

- НДС (кроме некоторых ситуаций).

Вместо таких платежей фирма должна исчислять и перечислять в государственную казну единый налог.

Ндфл для ип на общем режиме: как считать и платить ндфл

- Периода владения имуществом в году.

Налог платится в сроки, определенные регионом. Земельный Формула: Н=кад.ст. * проц.ставка Налог зависит от:

- Кадастровой стоимости;

- Процентной региональной ставки;

- Периода владения землей в году.

Налог платится в сроки, определенные регионом. Транспортный Формула: Н=мощн.*ставка*Кв Налог зависит от:

- Мощности ТС в лошадиных силах;

- Региональной ставки для автомобиля;

- Повышающего коэффициента для ТС дороже 3-х млн.руб.;

- Периода владения ТС в году.

Налог платится в сроки, определенные регионом Кроме указанных налогов, вменещик обязан каждый месяц после начисления оплаты труда наемным рабочим удержать и заплатить НДФЛ с полученной величины доходов, а также посчитать и заплатить страховые взносы.

Возможно ли совмещение режимов енвд и осно в 2021 году

Если есть виды расходов, что не могут относиться только к одному виду деятельности, то их разделяют в пропорциональном соотношении к доходам ЕНВД и ОСНО Составление учетной политики Учетная политика – это выбранные методы и способы расчета и учета прибыли и затрат, оценки и распределения, а также учета других факторов, что необходимы для обложения налогом на применяемой системе (ст. 11 п. 2 НК). Налогоплательщиками должна составляться учетная политика в виде отдельного документа, в котором будут содержаться все важные нюансы налогообложения. Учетная политика не имеет регламентированной формы, поэтому организации самостоятельно обязаны ее утвердить, и следовать прописанным правилам при ведении деятельности.

https://www.youtube.com/watch?v=6M_Aq8sG1jA

Если компания совмещает ЕНВД и общий режим, то должна вести раздельный учет имущественных объектов, обязательств и операций хозяйственного характера (ст. 346.26 п. 7 НК).

Как правильно вести при осно и енвд раздельный учет?

Внимание

Поэтому важно также разделить все доходы и расходы между теми видами деятельности, что облагаются ОСНО, и теми, что облагаются вмененкой. Предприниматели, согласно нормам законодательства, не ведут бухгалтерский учет. Но в том случае, если они осуществляют бизнес одновременно на двух налоговых системах, бухучет придется вести – это облегчит исчисление налогов.

ИП может вести учет, заполняя Книгу учета доходов и расходов. Как быть с НДС? Компании не должны уплачивать НДС при использовании ЕНВД, кроме тех случаев, что описаны в ст. 173 п. 5 НК. Фирмы же на ОСНО такого освобождения не имеют. Соответственно, при совмещении ЕНВД и ОСНО от исчисления налога на добавленную стоимость освобождается только часть тех видов деятельности, что относятся к вмененке.

А значит, стоит организовать раздельный учет НДС.

Нюансы и состав отчетности ип на осно при наличии наемных сотрудников и без них

Важно

Ндфл для ип на общем режиме: как считать и платить ндфл НК).Так как совмещается два режима, то стоит выделить расходы:

- что связаны с получением прибыли по операциям, что облагаются единым налогом;

- что связаны с доходами по деятельности, облагаемой ОСНО;

- что относятся к одному и второму режиму одновременно.

Затраты первой группы учитываться не будут, а затраты третьей группы стоит распределить по видам деятельности.

Раздельный учет стоит вести в отношении имущественных, производственных, общехозяйственных расходов, которые четко разграничиваются.

Важно Облегчена работа бухгалтера будет в том случае, если в учетной политике будет прописано, как стоит разделять расходы, стоимость имущества и зарплату сотрудников.