Золотое правило любого работодателя – не выплачивать заработную плату работникам сразу всю. Вдруг они на радостях сразу истратят все деньги и не доживут до следующей получки? Конечно это шутка. Однако порядок выплаты заработной платы по частям действительно установлен законодательством.

В повседневной разговорной речи части заработной платы получили названия: аванс (это та часть, которая выплачивается до окончания месяца) и собственно заработная плата, которая выплачивается по окончанию месяца.

Какой размер аванса по заработной плате нужно установить, чтобы не нарушить законодательство о труде и в какие сроки нужно успеть его выплатить? Об этом оговорим в данной статье.

- статьи

- 1. Что такое аванс по зарплате?

- 2. Срок выдачи аванса и зарплаты

- 3. Дата выплаты зарплаты и аванса

- 4. Конкретная дата или период времени?

- Сколько процентов составляет аванс от зарплаты. Проводки аванса

- В каких документах регламентируется аванс

- Когда выплачивается аванс

- Авансовая доля от зарплаты

- Можно ли выплатить аванс большей суммы

- Как считать сумму аванса

- Работодатель не платит аванс

- Бухгалтерские проводки аванса

- Сколько процентов от зарплаты составляет аванс в 2021 году

- Суть понятия

- Последние изменения в законодательстве

- Аванс это сколько процентов от зарплаты в 2021 году

- Методики расчета

- Примеры

- Санкции за нарушения правил выплаты

- Зарплата за первую половину месяца: как рассчитывать аванс и какие суммы из него удерживать

- Можно ли выплачивать аванс в фиксированной сумме

- Нужно ли делать удержания из аванса

- Нужно ли учитывать отпускные при расчете аванса

- Как учесть премии и надбавки в авансе по заработной плате

- Как при сдельной оплате труда платить аванс

- Онлайн журнал для бухгалтера

- Аванс при сдельной форме оплаты труда

- Консультантплюс:форумы

- Как выплачивать аванс при сдельной оплате труда

- Как быстро и правильно рассчитать аванс

- Зависимость аванса от заработной платы

- Как при сдельной оплате труда платить авансовые платежи

статьи

1. Что такое аванс по зарплате?

2. Срок выдачи аванса и зарплаты

3. Дата выплаты зарплаты и аванса

4. Конкретная дата или период времени?

5. Устанавливаем дату выплаты. Где?

6. Каким должен быть аванс по заработной плате

7. Размер аванса по заработной плате

8. Откуда берется аванс в 40% от зарплаты?

9. Примеры расчета аванса по зарплате

10. Начисление аванса по заработной плате

11. Выдача аванса по заработной плате

12. Взносы и налоги с аванса по зарплате

13. Аванс по зарплате в 1С: Бухгалтерия 8.3

14. Зарплата без аванса

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Что такое аванс по зарплате?

Давайте, прежде всего, обратимся к первоисточнику. В ст.136 ТК написано: заработная плата выплачивается не реже чем каждые полмесяца.

А что же с авансом? Да нет его нигде! И дальше, ни в одной из статей ТК мы не найдем расшифровки этого понятия. Так что же такое аванс по зарплате?

Дело в том, что аванс на самом деле – это заработная плата за первую половину месяца. Вот и весь секрет! Сначала работник получает оплату за первую половину месяца, а затем – за вторую.

Порядок выплаты заработной платы нужно прописать в локальных документах организации. Это могут быть:

- — Правила трудового распорядка;

- — Коллективный договор.

Или прописываете в трудовом договоре.

В одном из наших курсов есть каверзный вопрос – может ли зарплата выплачиваться 4 раза в месяц. Некоторые ошибаются и отвечают «нет». Почему же нет? Да хоть каждый день можно выплачивать. В Кодексе установлена лишь минимальная частота – не реже двух раз. А чаще можно. И в некоторых организациях действительно есть два аванса по зарплате.

Итак, мы с вами установили, что есть выплата зарплаты за первую и за вторую половину месяца. Но в дальнейшем первую половину зарплаты мы все таки будем называть авансом – для краткости и потому что так привычнее.

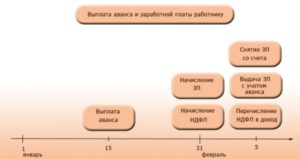

2. Срок выдачи аванса и зарплаты

Давайте продолжим изучение ст.136 ТК, в которой с 3 октября 2021 года произошли изменения, касающиеся даты выплаты.

Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Что следует из этой нормы. На первый взгляд только вывод: выплата второй части зарплаты (окончательный расчет) должен быть не позже 15 числа следующего месяца. Например, выплатить зарплату за сентябрь надо не позднее 15 октября.

https://www.youtube.com/watch?v=Lemai0sFOog

Но это окончательный расчет с работником, а нам же еще аванс выплачивать. Возвращаемся к предыдущей цитате: заработная плата выплачивается не реже чем каждые полмесяца.

Отсюда следует, что аванс (оплата за первую половину месяца) нужно выплачивать не позднее последнего числа месяца. За сентябрь – не позднее 30 сентября. Т.к. полмесяца – это примерно 15 дней.

Таким образом, срок выдачи аванса и зарплаты в результате последних поправок в законодательстве строго регламентирован. Промежуток между зарплатой и авансом (оплатой за первую половину месяца) должен составлять примерно 15 дней — полмесяца.

3. Дата выплаты зарплаты и аванса

Конкретная дата аванса и зарплаты трудовым законодательством не установлена. ТК лишь ограничивает предельные сроки и говорит, что это число устанавливается самой организацией.

Вместе с тем устанавливать сроки выплаты аванса по зарплате безопаснее с учетом мнения контролирующих ведомств и сложившейся судебной практики. Специалисты Роструда в устных разъяснениях рекомендуют устанавливать срок выплаты аванса в середине месяца (15-го или 16-го числа).

Однако если установить дату выплаты аванса, например, 25-го числа, это не будет нарушением. Поскольку в этом случае зарплату надо выплатить не позднее 10-го числа следующего месяца, что укладывается в рамки законодательства. Главное, чтобы такой срок был прописан во внутренних документах организации.

Однако, по мнению Минздравсоцразвития, срок выплаты аванса, приходящийся на конец отработанного месяца (например, 25-е число), противоречит положениям статьи 136 ТК.

Поскольку если сотрудник поступил на работу 1-го числа месяца, то впервые аванс он получит 25-го числа этого же месяца. И, соответственно, требование статьи 136 ТК о выплате зарплаты не реже чем каждые полмесяца соблюдаться не будет.

Такая позиция отражена в письме Минздравсоцразвития России от 25 февраля 2009 г. № 22-2-709.

Аналогичную точку зрения разделяют и некоторые судьи. Они считают, что аванс нужно выплачивать 15-го или 16-го числа календарного месяца в зависимости от количества дней в данном месяце (30 или 31). Судебные решения есть, но они на уровне регионов.

4. Конкретная дата или период времени?

Также обратите внимание, что дата выплата зарплаты и аванса – это конкретное число, а не период времени

Сколько процентов составляет аванс от зарплаты. Проводки аванса

Трудовой кодекс требует от работодателя производить выплату заслуженной работниками заработной платы не реже двух раз в месяц. Первая такая выплата называется авансом, поскольку начисляется до того, как истек отработанный месяц.

- Какую долю от всей суммы зарплаты должен составлять аванс?

- Когда именно его нужно выплачивать?

- Чем грозит работодателю игнорирование авансовых выплат?

Все вопросы, касающиеся аванса, рассматриваем ниже.

В каких документах регламентируется аванс

Ни в каких, поскольку официального термина «аванс» в трудовом законодательстве не существует. Это разговорное, прижившееся название для первой части заработной платы, которая должна выплачиваться минимум дважды в месяц (ст. 136 ТК РФ).

СПРАВКА! Вторую часть традиционно называют «получкой» или собственно «зарплатой», хотя на самом деле зарплата – это обе выплаты вместе.

Поэтому вместо термина «аванс» в законодательстве употребляется выражение «порядок выплаты заработной платы». А уже этот порядок имеет строгое документальное обоснование во внутренних актах организации:

- колдоговоре;

- правилах внутреннего распорядка фирмы;

- индивидуальных трудовых договорах;

- Положении о предприятии.

Когда выплачивается аванс

Дата, разделяющая сроки выплаты, выбирается предприятием произвольно. Закон не дает строгих наставлений на этот счет, однако, есть рекомендации Роструда, Министерства социального развития РФ и Федеральной службы по труду и занятости, основанные на логике вещей.

https://www.youtube.com/watch?v=wIK1_n0c9w8

Поскольку вознаграждение за труд должно быть выплачено за фактически отработанное время и происходить дважды в месяц, то вполне логично разделить месяц примерно пополам и избрать датой выплаты 15-16 число.

К СВЕДЕНИЮ! При таком выборе дат выплаты рекомендуется делить зарплату примерно на равные части.

Тем не менее, при отсутствии жестких требований со стороны закона у предпринимателя есть некоторая свобода в выборе дат для зарплатных выплат. Нужно только учесть некоторые нюансы:

- разрешено делить выплаты не обязательно на 2 части, можно дробить зарплату и на более мелкие доли, выплачивая ее трижды или четырежды в месяц, тогда логика назначения дат будет иной;

- если разрыв между авансом и получкой будет более 15 дней, то по закону работник теоретически вправе пожаловаться на задержку зарплаты, приостановить работу и даже обратиться в суд;

- выбранные временные периоды нужно зафиксировать во внутренних документах организации.

ОБРАТИТЕ ВНИМАНИЕ! Временем для выплаты аванса должно быть конкретное число, а не период. Нельзя назначить выплаты аванса, например, с 5 по 10 число, а получки – с 25 по 30. Таким образом, нарушается требование о соблюдении периодичности выплат.

Если назначенная дата совпадет с выходным или праздником, работник получит положенный аванс накануне.

Авансовая доля от зарплаты

Какую сумму или долю составит первая выплата части заработной платы? Закон и тут не отвечает однозначно. Из документов косвенно затрагивает этот вопрос лишь несколько устаревшее, но пока не отмененное постановлении Совмина СССР № 566, где сказано о том, что сумма устанавливается организацией и не должна быть ниже, чем тарифная ставка.

В современном предпринимательстве используют различные способы вычисления авансового процента, все они законны, выбор за работодателем.

- Оплата за фактическое рабочее время. Аванс выплачивается на установленную дату в размере, соответствующем вознаграждению за отработанное количество дней или часов. При этом он ежемесячно может быть разным. Такой метод рекомендуется в письме Минтруда № 14-1/10/В-660, он обязательно должен быть упомянут во внутренних документах.

- Фиксированный процент от суммы з/п. Удобнее для расчетов, поскольку будет одинаков при постоянной заработной плате. Для сотрудников привлекателен тем, что всегда известно, на какую сумму они могут рассчитывать к определенному числу. Если месяц делится выплатами пополам, удобно платить и половину причитающегося вознаграждения. Допускается и планка в 40%, меньшая доля не принята.

- Фиксированный размер суммы. Предприниматель вправе выплачивать не долю от зарплаты, а часть ее в виде одной и той же суммы, а остаток уже пересчитывать в соответствии с отработанным временем. При таком способе аванс будет неизменным, а последующие выплаты могут отличаться при различных системах оплаты труда (будут одними и теми же при твердом окладе, могут меняться при почасовой или сдельной оплате).

Можно ли выплатить аванс большей суммы

Иногда случаются ситуации, когда сотруднику срочно необходима большая сумма денег, чем предусмотрено авансовой выплатой. Закон не возбраняет работодателю пойти ему навстречу, выплатив эти деньги наперед, с учетом того, что в дальнейшем они будут отработаны в счет оставшейся части зарплаты. Сотрудник должен обратиться к начальству с такой просьбой в письменном виде.

Как считать сумму аванса

В зарплатную массу входит не только тарифная ставка, а и компенсации, социальные начисления, надбавки, премии и т.д. Они берутся в расчет при разделении суммы выплаты.

Для аванса нужно учесть часть тарифной ставки (оклада), надбавок за стаж и квалификацию, компенсационных начислений, социальных дотаций.

Премиальная доля, если она положена, вполне может не входить в аванс, поскольку в большинстве случаев премия начисляется или не начисляется в зависимости от итогов месяца, который к моменту выплаты аванса еще не истек.

https://www.youtube.com/watch?v=lUpMuqavxIc

Из заработной платы в обязательном порядке удерживается налог на прибыль. Как он влияет на размер аванса? 13% НДФЛ вычитывается в конце месяца, поэтому первая выплата происходит без участия этого отчисления. Так же обстоит дело со взносами в социальные фонды. Они удерживаются именно с зарплаты, а аванс составляет лишь ее часть.

Работодатель не платит аванс

Если наниматель манкирует своей обязанностью выплачивать вознаграждение за труд не реже двух раз в месяц, это прямое нарушение закона. Такое административное правонарушение подлежит наказанию, согласно т. 5.27 Кодекса об административных правонарушениях РФ:

- должностным лицам, установившим неправомерный порядок начисления з/п, придется уплатить штраф в сумме 1-5 тыс. руб., а в случае рецидива подобного нарушения – 10-20 тыс. руб., а возможно и получить дисквалификацию на 1-3 года;

- ИП обязаны обеспечить минимум двухразовые выплаты, иначе им грозит 1-5-тысячный штраф или 10-20-тысячный – в случае повтора;

- юрлица ответственны перед своими наемными работниками на сумму штрафа 30-50 тыс. руб., а повторное привлечение чревато суммами в 50-70 тыс. руб.

ВАЖНО! Сумма штрафов выплачивается в пользу бюджета. Дополнительно работник, пострадавший от несвоевременной выплаты з/п, вправе потребовать компенсацию за ее задержку (ст. 235 ТК РФ).

Также читайте: куда обращаться, если не платят зарплату

Бухгалтерские проводки аванса

Бухгалтерское оформление зависит от способа выплаты аванса. Чаще всего он перечисляется, как и остальная часть зарплаты, на банковскую карту.

При этом нужно правильно указать назначение платежа, упомянув месяц расчета, например «зарплата за пол-августа 2021 г.

» Необходимо две проводки: за перевод авансовых средств – дебет 70, кредит 50, и за комиссию банка – дебет 91-2, кредит 51.

Закон разрешает выплачивать аванс и другими способами:

- наличными: нужно оформить ведомость предусмотренной для этого формы Т-53 или кассовый ордер КО-2;

- в неденежном эквиваленте: часть заработной платы может быть в натуральной форме, ст. 131 ТК РФ это разрешает, регламентируя, что ее доля не должна превышать 20%; таким образом, по бухучету происходит «передача готовой продукции в счет зарплаты», а проводки проходят в 5 этапов: выручка от готовой продукции (дебет 70, кредит 50-1), списание себестоимости продукции (дебет 90-2, кредит 43), начисление НДС (дебет 90-3, кредит 68), прибыль или убыток от передачи в счет з/п (дебет 90-9 или 99, кредит 99 или 90-9 соответственно).

Сколько процентов от зарплаты составляет аванс в 2021 году

При осуществлении трудовой деятельности на государственных либо частных предприятиях работникам полагается выдача заработной платы за проделанную работу. В соответствии со 136-й статьей ТК обязанностью работодателя является выплата причитающихся средств дважды в месяц.

Та часть зарплаты, которая выплачивается сотрудникам в первой части месяца, именуется авансом. Его размер, а также конкретные даты выплаты устанавливаются правилами, прописанными в коллективном, трудовом договоре или ином локальном-нормативном акте предприятия.

Некоторые работодатели по тем или иным причинам платят своим работникам причитающиеся средства всей суммой за один раз в какой-то день месяца. Однако такие действия идут вразрез с нормами трудового законодательства и могут повлечь за собой наложение штрафных санкций.

Суть понятия

В Трудовом кодексе определение собственно понятия аванса отсутствует, однако в нем прописано, что выделяемый на месяц зарплатный фонд должен быть разделен не менее, чем на две части.

Иными словами, работникам полагается выдача денежных средств за реализованный объем работы по крайней мере дважды в месяц.

Та часть денег, которая выплачивается в первой половине месячного периода, традиционно именуется авансом.

https://www.youtube.com/watch?v=v6tKH8i8bXg

Вопрос о том, сколько процентов от зарплаты составляет аванс в 2021 году, на законодательном уровне четко не закреплен. Также не прописаны конкретные сроки, в которые должны производиться выплаты.

Несколько проясняют ситуацию письма Минсоцразвития и ФНС. Первая организация советует начислять средства приблизительно равными частями, в то время как вторая рекомендует при определении суммы аванса учитывать фактически отработанное работниками время.

Таким образом, для выплаты за фактически отработанный период двух приблизительно равных сумм, первую выплату следует производить примерно в середине месяца. Такого же мнения придерживаются специалисты Роструда, рекомендующие аванс выплачивать в районе 15-16 числа каждого месяца.

Минтруда РФ в своих рекомендациях от 3 февраля 2021 года также советует начислять авансовые платежи за первые 15 дней месяца с учетом реально отработанного сотрудниками времени. Идеальным вариантом является соответствие размера аванса половине всей суммы месячной зарплаты.

На практике чаще всего аванс дают в несколько меньшем размере, поскольку начисление всех предусмотренных надбавок и премий осуществляется к тому времени, когда выдается основное тело зарплаты. Кроме того, часто в трудовых договорах сумма авансовых платежей занижается намеренно.

Таким образом, на практике размер аванса на большей части предприятий составляет не более трети от всего месячного дохода.

Последние изменения в законодательстве

В 2021 году отечественные законодатели изменили сроки, в которые должны производиться выплаты аванса, а также его размер.

В частности, первую часть зарплаты сотрудники должны получать не позже 15-го числа каждого месяца.

Эта норма была введена в связи с тем, что работодателями нередко практиковались задержки начисления заработанных средств. Одновременно были увеличены штрафы за нарушения положений ТК.

Главным нововведением стало появление нормы, в соответствии с которой аванс должен быть получен сотрудниками спустя максимум 15 суток поле того, как была выдана основная зарплата.

То есть, если на предприятие зарплата начисляется, к примеру, 10-го числа, то аванс следует выплачивать до 25-го.

За нарушение данного принципа предполагается наложение штрафа, размер которого может достигать 50 тысяч рублей.

Выплата зарплаты ранее установленного срока может осуществляться по желанию работодателя и не считается нарушением законодательства.

Аванс это сколько процентов от зарплаты в 2021 году

Четкого ответа на то, аванс это сколько процентов от зарплаты в 2021 году, действующее отечественное законодательство не дает.

В частности, из письма Минтруда от 3 февраля 2021 года можно лишь узнать, что причитающиеся за выполненный объем работы средства сотрудники должны получать хотя бы дважды каждый месяц.

При этом рекомендуется расчет авансовых сумм вести с учетом времени, которое было фактически отработано.

На практике работодатели либо действительно исходят из реально отработанного в течение первой половины месяца времени, либо устанавливают некий процент от зарплаты, который и выдается в качестве аванса. На практике этот процент, как правило, равен 40-50.

Способ и выбранная методика начисления должны быть закреплены в одном из локальны нормативных актов предприятия. При любых вариантах аванс рассчитывается в соответствии с табелями учета рабочего времени.

Традиционно считается, что размер аванса составляет приблизительно равен 50 процентам от суммы всего месячного дохода, однако на практике чаще всего это не совсем так, в первую очередь в связи с тем, что ко второй, основной части, приплюсовываются суммы всевозможных бонусов, надбавок, премий и доплат.

Методики расчета

Авансовая сумма рассчитывается специалистами бухгалтерии с применением одной из следующих методик:

- Путем деления суммы всего установленного трудовым соглашением оклада на норму рабочих дней в месяце с последующим умножением на сумму отработанных с первого числа месяца по дату выплаты аванса дней.

- Путем умножения количества единиц изготовленной продукции на сдельную расценку (при использовании на предприятии системы оплаты труда сдельного типа). При расчете сумм следует принимать во внимание, что из авансового платежа не вычитается НДФЛ.

- Методом умножения суммы тарифной ставки со всеми надбавками и доплатами на коэффициент 0,5. В данном случае начисление аванса происходит без учета праздничных и выходных дней, что часто невыгодно для сотрудников, так как в некоторые месяцы авансы будут мизерными (в частности, в январе и мае).

- За счет деления суммы тарифа с предусмотренными надбавками и доплатами на существующий норматив рабочего времени с последующим умножением на норму отработанного за первую половину месяца времени.

В том случае, если в начале месяца сотрудник не присутствовал на работе, например, в связи с отпуском, начисление аванса ему не полагается. Если же отсутствие было частичным, то размер аванса можно рассчитать, вычислив полагающуюся за полную половину месяца сумму аванса, после чего разделив ее на полумесячную норму рабочего времени и умножив на то время, которое реально было отработано.

https://www.youtube.com/watch?v=YKCH9yuXfow

Чтобы предотвратить придирки со стороны различных проверяющих органов, целесообразно включить пункт, разъясняющий нюансы расчета аванса на конкретном предприятии, в Положение об оплате труда работников.

Примеры

Предположим, сотруднику предприятия назначен оклад в размере 50 тысяч рублей, с которых отчисляется 13 процентов НДФЛ, то есть 6,5 тысяч рублей. Выплата аванса ему осуществляется 15-го числа каждого месяца.

Согласно положениям трудового договора сумма авансового платежа рассчитывается исходя из того времени, которое было фактически отработано до даты начисления средств без учета собственно дня их выплаты.

Таким образом, за полностью отработанную первую половину месяца, например, сентября, ему будет выплачена следующая сумма аванса: (50000 — 6500)/22*10 = 47 тысяч 45 рублей. Для упрощения расчетов обычно на предприятиях просто устанавливают аванс в размере половины всей зарплаты без учета НДФЛ.

Санкции за нарушения правил выплаты

Положения Трудового кодекса делают выплату аванса обязательной для всех предприятий или индивидуальных предпринимателей. При этом работодатель вправе делить сумму причитающейся за месяц зарплаты не на два, а на большее количество раз, выплачивая по истечение некоторого периода заработанные сотрудниками средства, например, каждые 10 дней.

В то же время сокращать количество выплат до одной наниматель не имеет права, иначе он подпадает под штрафные санкции.

В частности, должностные лица, допустившие подобное нарушение законодательства в первый раз, облагаются штрафом в размере 1 тысячи 500 рублей.

В том случае, если контролирующими органами будет обнаружено повторное подобное нарушение, размер штрафа увеличивается до 20 тысяч рублей.

Систематическое нарушение норм отечественного трудового законодательства может привести к отстранению руководителя от занимаемой им должности на срок от одного года до трех лет.

Наиболее строгие наказания предусмотрены для юридических лиц. Так, если ИП при первом нарушении может отделаться 1,5 тысячи штрафа, то копании придется заплатить от 30 до 50 тысяч. Сумма штрафа за повторившееся нарушение вырастет для ИП до 10-20 тысяч, а для юрлиц — до 70 тысяч рублей.

Зарплата за первую половину месяца: как рассчитывать аванс и какие суммы из него удерживать

Зарплата за первую половину месяца: как рассчитывать аванс и какие суммы из него удерживать 24 ноября 2021 24 ноября 2021

Одна из самых «горячих» тем, которую обсуждают бухгалтеры, является начисление аванса по заработной плате, или зарплаты за первую половину месяца.

Специалисты не могут сойтись во мнении по ряду вопросов.

Допустимо ли определять размер аванса как процент от оклада? Можно ли при выдаче аванса делать удержания? Нужно ли рассчитывать аванс с учетом отпускных, доплат и премий? Мы изучили все аргументы «за» и «против», сформировали собственную позицию и изложили ее в данной статье.

Статья 136 Трудового кодекса обязывает работодателя выплачивать заработную плату не реже, чем каждые полмесяца. Эта же статья устанавливает сроки выплаты зарплаты: не позднее 15-ти календарных дней с даты окончания периода, за который она начислена. Выплату за первую половину месяца обычно называют авансом, а выплату, сделанную по окончании месяца — собственно зарплатой.

До недавнего времени существовало ограничение, согласно которому величина аванса не могла быть ниже тарифной ставки за отработанное время. Данное правило содержалось в постановлении Совета Министров СССР от 23.05.57 № 566. Но с 14 октября 2021 года этот документ утратил силу (постановление Правительства РФ от 04.10.17 № 1205).

Таким образом, на сегодняшний день ни в ТК РФ, ни в других нормативно-правовых актах нет четких указаний, в каком размере начислять аванс. Также нет полной ясности, какие удержания делать из аванса, и какие выплаты в него включать. Работодателю ничего не остается, кроме как сформировать собственное мнение и закрепить его в локальных нормативных актах.

Можно ли выплачивать аванс в фиксированной сумме

Много споров вызывает вопрос о том, можно ли выдавать аванс в фиксированной сумме, не зависящей от фактически отработанного времени. Проще говоря, вправе ли работодатель определять размер аванса, как процент от месячного оклада работника.

https://www.youtube.com/watch?v=Rqyg3zRVPWE

Сторонники данного метода приводят следующие аргументы. Во-первых, он позволяет высчитывать отработанное время, начислять все полагающиеся доплаты и делать все необходимые вычеты только один раз в месяц, что значительно экономит силы и время бухгалтера.

Во-вторых, этот метод отвечает обычаям делового оборота, ведь большинство работодателей традиционно определяют величину аванса как процент от оклада. В-третьих, есть официальные разъяснения чиновников, которые подтверждают правомерность такого подхода. В частности, в письме Минздравсоцразвития России от 25.02.

09 № 22-2-709 говорится следующее: «…при авансовом методе начисления заработной платы за каждую половину месяца заработная плата должна начисляться примерно в равных суммах…».

Однако у вышеуказанного способа есть немало противников. Их главный довод заключается в следующем. По закону дважды в месяц нужно выплачивать именно заработную плату. А заработная плата — это вознаграждение за труд, которое зависит, в числе прочего, от количества выполненной работы (ст. 129 ТК РФ).

Получается, что аванс, как и зарплату по итогам месяца, необходимо рассчитывать исходя из фактически отработанного времени, либо количества произведенной. Эту позицию поддерживают чиновники из Минфина (см., например, письмо от 03.02.16 № 14-1/10/В-660; «Минтруд напомнил, в какие сроки выплачивать аванс и вторую часть зарплаты»).

Мы тоже считаем, что такой подход является правильным.

Подробнее об этом вопросе см. статью юриста Алексея Крайнева «Зарплата по новым правилам: как работодателям придется изменить локальные акты и трудовые договоры».

Нужно ли делать удержания из аванса

Еще один спорный вопрос звучит так: допустимо ли удерживать НДФЛ с аванса, уменьшать его на сумму алиментов и делать другие удержания из первой части зарплаты? Или все удержания следует производить исключительно из второй части зарплаты? Строго говоря, до окончания месяца работодатель не вправе удержать НДФЛ, так как налоговая база еще не сформирована.

Уменьшить аванс на сумму алиментов тоже не получится, ведь алименты удерживаются из заработной платы, оставшейся после уплаты налогов. Отсюда можно сделать вывод, что аванс должен представлять собой «чистую» зарплату за первую половину месяца без каких-либо удержаний. Но на практике выплата «чистого» аванса может привести к определенным трудностям.

Это случится, если вторую половину месяца сотрудник отработает не полностью, например, уволится или возьмет длительный отпуск за свой счет. Тогда зарплата за вторую половину месяца окажется очень маленькой или вовсе нулевой. И поскольку НДФЛ не был удержан из аванса, и удержать его при выдаче зарплаты по итогам месяца не удастся, то и перечисление налога станет невозможным.

В итоге сотрудник будет должен работодателю, а сам работодатель будет должен бюджету.

Чтобы этого избежать, многие работодатели делают из аванса так называемые резервные удержания. По сумме они равны НДФЛ и алиментам, рассчитанным от зарплаты за первую половину месяца, хотя формально к налогам и алиментам не относятся. Подобные «резервы» не противоречат законодательству и позволяют избежать задолженности по налогу на доходы.

Пример 1 Сотруднику установлен оклад в размере 10 000 руб. в месяц. По исполнительному листу из его заработной платы удерживается 25% на одного ребенка. Заявлений на стандартные вычеты работник не подавал. В локальных нормативных актах компании закреплено, что аванс равен зарплате за фактически отработанное время в первой половине месяца.

При выдаче аванса делаются резервные удержания в размере, равном сумме НДФЛ и алиментов. Согласно производственному календарю, в ноябре 21 рабочий день: в первой половине месяца 10 рабочих дней, во второй половине месяца 11 рабочих дней. Первую половину ноября сотрудник отработал полностью.

Бухгалтер рассчитал, что его заработок за период с 1 по 15 ноября включительно равен 4 761,9 руб. (10 000 руб.: 21 раб. дн. × 10 раб. дн.). Резервные удержания по НДФЛ составляют 619 руб. (4 761,9 руб. × 13%). Резервные удержания по алиментам составляют 1 035,73 руб. ((4 761,9 руб. − 619 руб.) × 25%). Итого резервные удержания равны 1 654,73 руб.

(619 + 1 035,73). Аванс за ноябрь составил 3 107,17 руб.(4 761,9 − 1 654,73).

Начиная с 16 ноября и до конца месяца, сотрудник находился в отпуске без сохранения заработной платы. Его заработок за период с 16 по 30 ноября составил 0 руб.

По итогам ноября бухгалтер начислил и перевел в бюджет НДФЛ в сумме 619 руб., а также перечислил по исполнительному листу алименты в размере 1 035,73 руб. По итогам ноября работник получил на руки 0 руб.

(4 761,9 − 619 − 1 035,73 − 3 107,17 = 0).

Нужно ли учитывать отпускные при расчете аванса

Случается, что в первой половине месяца работник находился в командировке или в очередном оплачиваемом отпуске. Бухгалтеры сомневаются, надо ли при расчете аванса по зарплате учитывать отпускные и средний заработок, начисленный за время командировки. Мнения специалистов разделились.

https://www.youtube.com/watch?v=ilwbQ5puHZ4

Существует точка зрения, что в сумму аванса необходимо включать средний заработок, причитающийся сотруднику за период служебной поездки или отпуска. Приверженцы такого подхода полагают, что в противном случае работник получит меньше, чем ему полагается за первую половину месяца, и его права окажутся нарушенными.

Однако существует противоположная позиция, которой придерживаемся и мы. Суть ее вот в чем. Несмотря на то, что дни командировки и отпуска оплачиваются, они не считаются фактически отработанными.

Следовательно, суммы, начисленные за такие дни, не относятся к заработной плате.

И в связи с тем, что аванс — это заработная плата за первую половину месяца, учитывать отпускные и оплату командировки при расчете аванса не нужно.

Пример 2 Сотруднику установлен оклад в размере 20 000 руб. в месяц. Заявлений на стандартные вычеты работник не подавал.

В локальных нормативных актах компании закреплено, что аванс равен зарплате за фактически отработанное время в первой половине месяца. При выдаче аванса делаются резервные удержания в размере, равном сумме НДФЛ.

Согласно производственному календарю в ноябре 21 рабочий день, причем в первой половине месяца 10 рабочих дней. Из них сотрудник находился на работе 6 дней, а 4 дня был в командировке.

Бухгалтер рассчитал, что заработок сотрудника за фактически отработанные дни равен 5 714,29 руб. (20 000 руб.: 21 раб. дн. × 6 раб. дн.). Средний заработок за время командировки составил 3 500 руб. Резервные удержания за первую половину ноября равны 742 руб. (5 714,29 руб. × 13%). Аванс за ноябрь составил 4 972,29 руб. (5 714,29 − 742).

Как учесть премии и надбавки в авансе по заработной плате

В статье 129 ТК РФ говорится, что заработная плата состоит не только из вознаграждения за труд, но и из всевозможных доплат, надбавок и премиальных. При этом не вполне понятно, какие из этих начислений следует учитывать при расчете аванса по заработной плате.

В одном из недавних писем Минфин России изложил свое видение ситуации. Авторы письма предлагают включать в аванс только те надбавки, которые не зависят от итогов месячной работы и выполнения норм труда.

Если же размер выплаты можно определить только по результатам месяца, то при подсчете величины аванса она не учитывается (письмо от 10.08.

17 № 14-1/В-725; «Минтруд высказался о том, в каком размере следует выплачивать аванс по зарплате»).

Пример 3

В организации установлен сменный график работы и введены тарифные ставки. В соответствии со статьей 154 ТК РФ и постановлением Правительства РФ от 22.07.08 № 554 за работу в ночное время (с 22.00 до 6.00) сотрудникам начисляют надбавку в размере 20%. Кроме того, по итогам каждого месяца работникам выплачивают премию в размере 1% от прибыли за данный месяц.

В локальных нормативных актах компании закреплено, что аванс равен зарплате за фактически отработанное время в первой половине месяца. При выдаче аванса делаются резервные удержания в размере, равном сумме НДФЛ.

В первой половине ноября сотрудник отработал 3 смены по 24 часа. Общее время составило 72 часа (3 смены × 24 часа), работа в ночное время — 24 часа (3 смены × 8 часов). Тарифная ставка сотрудника — 350 руб. в час.

Бухгалтер рассчитал, что его заработок за период с 1 по 15 ноября включительно равен 26 880 руб. ((72 часа × 350 руб.) + (24 часа × 350 руб. × 20%)). Резервные удержания за первую половину ноября равны 3 494 руб. (26 880 руб. × 13%). Аванс за ноябрь равен 23 386 руб.(26 880 − 3 494). Премия в размере 1% месячной прибыли в расчете аванса не учитывалась.

Обсудить на форуме (5)Распечатать41 149

Как при сдельной оплате труда платить аванс

В каких документах регламентируется аванс Ни в каких, поскольку официального термина «аванс» в трудовом законодательстве не существует. Это разговорное, прижившееся название для первой части заработной платы, которая должна выплачиваться минимум дважды в месяц (ст. 136 ТК РФ).

СПРАВКА! Вторую часть традиционно называют «получкой» или собственно «зарплатой», хотя на самом деле зарплата – это обе выплаты вместе. Поэтому вместо термина «аванс» в законодательстве употребляется выражение «порядок выплаты заработной платы».

А уже этот порядок имеет строгое документальное обоснование во внутренних актах организации:

- колдоговоре;

- правилах внутреннего распорядка фирмы;

- индивидуальных трудовых договорах;

- Положении о предприятии.

Когда выплачивается аванс Дата, разделяющая сроки выплаты, выбирается предприятием произвольно.

Онлайн журнал для бухгалтера

Подобное нарушение может стать поводом для обращения со стороны инспекции и других контролирующих органов.

В каком формате вы преимущественно знакомитесь с изменениями в трудовом законодательстве? Читайте по теме в электронном журнале Расчет аванса при сдельной форме оплаты труда Как мы уже говорили, аванс должен быть установлен в размере не меньше фактически выполненного объема работ. Если в первой половине месяца работник не был задействован в производстве и в случае со сдельной формой, он не произвел необходимой продукции или не сделал необходимый объем работ, то аванс ему не выплачивается.

Так как точный порядок расчета и выплаты аванса законодательством не установлен, то работодатель его устанавливает на свое усмотрение. Но прежде он должен это отразить в нормативных документах.

Аванс при сдельной форме оплаты труда

То есть на размер зарплаты за первую половину месяца они не повлияют. В итоге получается простая формула для расчета аванса. Она выглядит так: (Оклад (тарифная ставка) + Доплаты, надбавки) х 50% = Сумма аванса Пример Заработная плата сотрудника ООО «Вектор» Самохвалова Ю.Г.

состоит из оклада в размере 25 000 руб. и надбавки за выслугу лет в размере 5000 руб. Внимание Следовательно, сумма заработка за первую половину месяца будет равна 15 000 руб. ((25 000 руб. + 5000 руб.) × 50%).

Однако при таком способе расчета вам в некоторых месяцах придется выплачивать сотруднику аванс за «лишние» дни. Как, скажем, в первой половине января 2015 года, когда на период с 1 по 15 января приходится всего четыре рабочих дня.

Во второй-то половине месяца их уже 11.

Если данный подход вам покажется несправедливым, воспользуйтесь вторым способом.

Консультантплюс:форумы

Совет: несмотря на то что по срокам выплаты аванса никаких ограничений в трудовом законодательстве нет, лучше, если срок будет приходиться приблизительно на середину месяца.

По мнению Минздравсоцразвития России, выдача аванса в конце месяца (например, 25-го числа), когда месяц отработан практически полностью, является нарушением требований статьи 136 Трудового кодекса РФ (письмо от 25 февраля 2009 г. № 22-2-709).

Как Программа Главбух считает зарплату Если у вас поденная оплата труда и 5 или 6-дневный график рабочей недели, зарплата может считаться сама, в Программе Главбух.

Вам достаточно один раз выставить даты выплат аванса и зарплата в разделе «Зарплата».

Если нужно, даты эти можно потом поменять. Программа Главбух умеет начислять фиксированный аванс: в процентах от оклада или определенную сумму. Для каждого сотрудника можно указать свои условия.

Как выплачивать аванс при сдельной оплате труда

Расценки при сдельной оплате обязательно должны быть оговорены внутренними нормативными актами, например, такими как положение об оплате труда, либо коллективный договор.

Это важно, чтобы иметь представление о том, как сформировать заработную плату сотруднику, работающему по этой схеме.

Количество произведенной продукции определяется с помощью соответствующей документации: ведомостей, актов о приемке работы, нарядов и т.

д. Тип документации для последующей отчетности, которая станет основой для выплат заработной платы, должна быть определена и разработана самой организацией с указанием необходимых реквизитов.

Что касается выплаты аванса при сдельной форме оплаты труда, то никаких исключений для этой системы расчета за наемный труд действующее законодательство не устанавливает. Так, рассчитать аванс при сдельной оплате труда можно исходя из фактически выполненной работы на день выплаты аванса. Аналогичные разъяснения содержатся в письме Роструда от 08.09.2006 №1557-6.

Как быстро и правильно рассчитать аванс

Второй способ: вы определяете сумму аванса исходя из числа рабочих дней в первой половине месяца. Допустим, вы решили брать во внимание ровно те дни в первой половине месяца, которые по календарю считаются рабочими.

В этом случае используйте следующую формулу расчета: (Оклад (тарифная ставка) + Доплаты, надбавки) : Норма рабочего времени за полный месяц х Норма рабочего времени за первую половину месяца = Сумма аванса Пример Сотруднице ООО «Сокол» Рыжовой О.П.

установлен оклад в размере 30 000 руб.

https://www.youtube.com/watch?v=t5zDWJtWrL8

В положении об оплате труда прописано, что аванс выплачивается исходя из числа рабочих дней в период с 1-го по 15-е число данного месяца. П ервую половину января 2015 года Рыжова отработала полностью. Таким образом, сумма аванса за январь 2015 года составит: 30 000 руб.

: 15 дн. × 4 дн. = 8000 руб. Как можно скорректировать сумму аванса за не полностью отработанное время.

Зависимость аванса от заработной платы

Важно От фактически отработанного рассчитывается. Вопрос: В соответствии со ст. 136 ТК РФ предприятие выплачивает заработную плату два раза в месяц. Принято решение производить выплату первой части заработной платы всем работникам в одинаковом размере.

Поскольку в законодательстве размеры частей выплачиваемой заработной платы не определены, не будет ли это нарушением трудового законодательства? Ответ: Действительно, статьей 136 ТК РФ установлено, что заработная плата работникам выплачивается не реже, чем каждые полмесяца, в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

Примеры расчета аванса Рассмотрим, как производится расчет аванса при повременной и сдельной системе оплаты. Повременная система оплаты труда Допустим, оклад работника составляет 10 000 рублей. График работы пятидневный. В сентябре 2014 года по такому графику получаем 22 рабочих дня.

Подсчитаем, сколько дней приходится на первую половину месяца: с первого по пятнадцатое число получаем одиннадцать рабочих дней.

В случае, если работник отработал все 11 дней, аванс будет высчитываться по формуле А =О/Р×П, где О – оклад работника, Р – количество рабочих дней в месяце, П – количеств рабочих дней за половину месяца.

Подставляем цифры в формулу и получаем: 10000/22×11 = 5000.

Размер аванса в данном случае будет равен половине суммы заработной плат, а именно 5000 рублей.

Нужно только учесть некоторые нюансы:

- разрешено делить выплаты не обязательно на 2 части, можно дробить зарплату и на более мелкие доли, выплачивая ее трижды или четырежды в месяц, тогда логика назначения дат будет иной;

- если разрыв между авансом и получкой будет более 15 дней, то по закону работник теоретически вправе пожаловаться на задержку зарплаты, приостановить работу и даже обратиться в суд;

- выбранные временные периоды нужно зафиксировать во внутренних документах организации.

ОБРАТИТЕ ВНИМАНИЕ! Временем для выплаты аванса должно быть конкретное число, а не период. Нельзя назначить выплаты аванса, например, с 5 по 10 число, а получки – с 25 по 30. Таким образом, нарушается требование о соблюдении периодичности выплат.

Если назначенная дата совпадет с выходным или праздником, работник получит положенный аванс накануне.

Как при сдельной оплате труда платить авансовые платежи

Перейдем к следующему вопросу, установлен ли размер аванса законодательством? Дело в том, что размер аванса определяется нормативным актом либо же коллективным договором, которые должны быть согласованы с профсоюзом. Размер аванса не может быть меньше, чем сумма, заработанная за период рабочего времени из расчета тарифной ставки работника.

Производя расчет аванса необходимо учитывать несколько нюансов. В первую очередь, имейте в виду, что рассчитывая аванс не нужно учитывать надбавки, премии и другие поощрительные выплаты, поскольку аванс выделяется из расчета тарифной ставки работника.

Кроме того, начисление аванса нужно производить, опираясь на первичные документы, поскольку сумма аванса не должна быть ниже суммы оплаты за отработанное работником время.