Единый налог на вменённый доход – это специальный налоговый режим для некоторых особых случаев деятельности. Этот режим предполагает, что налог платится не с полученного дохода, а с предполагаемого (т. е. вменённого). Вменённый доход рассчитывается согласно внешним признакам деятельности компании. ЕНВД заменяет собой несколько других налогов, обязательных к уплате.

ЕНВД предполагает, что индивидуальные предприниматели, а также организации не платят такие налоги, как НДС или НФДЛ. Стать плательщиком ЕНВД можно только, если ваш вид бизнеса для этого подходит. Подходящие для уплаты ЕНВД виды бизнеса утверждаются на местном уровне каждого субъекта Российской Федерации.

ЕНВД может применять ИП и ООО, подходящие под определённые критерии по всей территории России, кроме Москвы. Выделяют следующие виды деятельности, при которых организация или ИП могут перейти на ЕНВД:

- ветеринарные услуги;

- торговля в розницу;

- общепит;

- услуги для населения (например, ремонт обуви, ремонт техники, ателье);

- услуги автосервиса;

- перевозки (в таксопарке не должно быть больше 20 машин);

- сдача в аренду помещений, земли жилья и проч.

При переходе на ЕНВД действует ограничение на число работников, которое не может превышать 100 человек как для ИП, так и для ООО. Более того, в уставном капитале ООО участие других организаций не должно быть более 25%.

Конечно, вышеназванные виды деятельности примерны и для каждого субъекта Российской Федерации они свои. Чтобы определиться попадаете ли вы под тот вид деятельности, при котором можно перейти на ЕНВД, зайдите на сайт Федеральной налоговой службы, перейдите на страницу региона и изучите местные законодательные нормы.

Однозначно под ЕНВД не попадают:

- организация заправки;

- торговля посредством интернета или каталогов;

- ломбарды;

- строительство.

ЕНВД – очень удобная налоговая система, при которой один налог заменяет часть других. Однако ИП и организации, которые выбрали для себя такой способ уплаты налога, не могут быть освобождены от уплаты пошлин, транспортного налога, сборов на приобретение лицензий, земельного налога, таможенных пошлин и сборов.

Если индивидуальный предприниматель использует эту систему налогообложения, то он обязан уплачивать в бюджет НДФЛ, а организации исправно платить НДС.

- Расчёт ЕНВД

- Физические показатели и базовая доходность ЕНВД

- Корректирующие коэффициенты К1 и К2

- Формула расчёта ЕНВД

- Способы уменьшения ЕНВД

- Пример уменьшения ЕНВД

- Коэффициент К2 для ЕНВД — как рассчитать, найти

- Основные понятия

- Что это такое

- Роль коэффициента

- На каком основании

- Коэффициент К2 для ЕНВД в 2021 году

- Поиск своего региона

- Как рассчитать

- Как найти

- Акцизные марки на алкоголь

- Корректирующие коэффициенты К1 и К2 ЕНВД в 2021 году

- Коэффициент К1: что это такое и для чего он нужен

- Динамика К1

- К1: базовая доходность и физические показатели

- ПРИМЕР РАСЧЕТА

- Коэффициент К2: условия и его особенности

- Причины для корректировки коэффициента К2

- Как узнать коэффициент К2

- Как при расчете ЕНВД использовать корректирующие коэффициенты — НалогОбзор.Инфо

- Коэффициент К1

- Коэффициент К2

- Кто утверждает К2

- Когда утвержденный К2 вступает в силу

- Срок действия утвержденного К2

- Как считать ЕНВД, когда К2 не установлен

- Подкоэффициенты

- Как влияет на расчет К2 продолжительность деятельности на ЕНВД

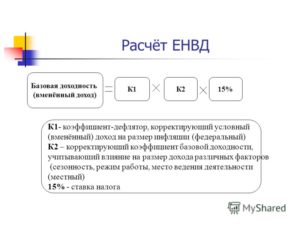

Расчёт ЕНВД

Как уже было сказано, размер налога не зависит от того, сколько реального дохода получила организация. Размер ЕНВД может быть рассчитан заранее до перехода на эту налоговую систему. Налог уплачивается раз в квартал и ставка по нему не может превышать 15%.

Физические показатели и базовая доходность ЕНВД

При расчёте налога не обойтись без такого показателя, как базовая доходность. Этот параметр условен, т. к. от реального заработка ИП или ООО он никак не зависит.

Базовая доходность может быть определена как условно полученный доход на 1 значение физического показателя (например, вменённый доход на 1 человека, состоящего в штате). Если вы занимаетесь розничной торговлей, то размер этого параметра будет составлять 7 500 руб. на 1 кв. м.

, если бы вы оказывали услуги населению, то базовая доходность считалась бы не за 1 кв. м., а на 1 работающего сотрудника. Величина базовой доходности регламентируется Налоговым Кодексом и на настоящий момент прописана в ст. 346.29.

В данной статье подробно раскрыты виды деятельности, при которых можно перейти на вменённый налог, а также значения базовой доходности и других показателей.

Оба параметра можно легко рассчитать, используя Налоговый Кодекс РФ. Физический показатель – это какой-то один регламентированный параметр для вашего бизнеса. Чаще всего это площадь зала или число работников.

https://www.youtube.com/watch?v=xPWPyC05KXw

Разные виды бизнеса будут иметь разные значения этих двух параметров. Например, если вы предоставляете населению услуги по ремонту обуви и сумок, то первый параметр будет равен 7 500 руб. в месяц, а второй будет рассчитан исходя из числа работников. При торговле же в розницу базовая доходность составит уже 9 000 руб., а площадь вашей торговой точки послужить физическим параметром.

Корректирующие коэффициенты К1 и К2

Коэффициент К1 создан для того чтобы скорректировать величину налога с учётом инфляции. Ставки налогов регламентируются Налоговым кодексом и трудно поддаются изменению.

Однако экономика развивается быстрыми темпами и ставка может быстро стать неактуальной за счёт повышения инфляции, вследствие чего растут и промышленные цены.

Чтобы скорректировать ставку с учётом ситуации в экономике на текущий момент времени и были введены коэффициенты, а, точнее говоря, коэффициент К1. В 2021 году показатель равен 1,868.

Значение коэффициента К2 всегда меньше 1 и этот коэффициент призван сделать равными ИП и организации, применяющие ЕНВД по всей стране. Устанавливается этот коэффициент на местном уровне и может не меняться годами и даже десятками лет. Найти значение коэффициента К2 именно для вашего вида бизнеса вы сможете на сайте ФНС.

Формула расчёта ЕНВД

Для того чтобы рассчитать ЕНВД нужно умножить все вышеуказанные показатели между собой, а затем полученное значение умножить на налоговую ставку (15%).

Сумма налога в месяц = Базовая доходность x Физический показатель x К1 x К2 x Ставка налога.

Попробуем разобраться на конкретном примере, как рассчитать единый налог на вменённый доход. Предположим, вы торгуете косметическими товарами в небольшой торговом центре на точке площадью 10 кв. м.

Базовая доходность для стационарной торговой точки (наша точка находится в торговом центре и никуда не двигается) составляет 1 800 руб. / кв. м. Физический параметр в нашем случае 10 кв. м. (площадь торговой точки). Предположим, что мы торгуем в г. Иркутске.

Значение коэффициента К2 для розничной торговли в Иркутске составляет 1 (при торговой площади меньше 30 кв. м.). Итак, осталось рассчитать:

ЕНВД = 1 800 х 10 х 1,798 х 1 х 15% = 4 854 руб. 60 коп.

Вышеуказанная сумма – это сумма за 1 месяц. Однако платить ЕНВД нужно поквартально и эту сумму мы умножим на три и получим 14 563 руб. 80 коп. Итак, раз в квартал нам необходимо уплатить в бюджет 14 563 руб. 80 коп. вне зависимости от того, принесла нам торговая точка прибыль или нет.

Способы уменьшения ЕНВД

ЕНВД может быть уменьшен как и для ИП, так и для организаций. Индивидуальные предприниматели, а также ООО могут уменьшить именно ЕНВД, а не какой-либо из его показателей или налоговую базу путём вычета из налога страховой суммы с заработка своих сотрудников за отчётный квартал.

Если у индивидуального предпринимателя в подчинении есть работники, то он обязан уменьшить налог на ту сумму, которую он перечисляет в Пенсионный фонд и Фонд социального страхования за этих сотрудников. Однако размер единого налога на вменённый доход в этом случае не может быть уменьшен более, чем на 50%. Если же ИП трудится один, то он может уменьшить налог на 100% на сумму взносов за себя.

Следует обратить внимание на то, что единый налог на вменённый доход может быть уменьшен только за тот период, когда организация или индивидуальный предприниматель являлись плательщиками этого налога.

Этот налог может быть уменьшен только за счёт тех взносов в Пенсионный фонд и Фонд социального страхования, которые исчисляются в соответствии с законодательством. Если вы ошибочно перепутали сумму взносов, то ЕНВД должен быть уменьшен в особом порядке.

Пример уменьшения ЕНВД

Предположим на розничной точке в Иркутске, которую мы рассматривали выше, работают посменно два продавца и у каждого из них зарплата в 20 000 руб. Из этого следует, что в месяц за двоих работников мы должны будем заплатить во внебюджетные фонды 12 080 руб. ЕНВД подлежит уплате раз в квартал, поэтому данную сумму мы умножаем на 3 и получаем 36 240 руб.

https://www.youtube.com/watch?v=c7uKP9jnJV4

Раз в квартал нам нужно платить налог в размере 14 563 руб. 80 коп, что намного меньше суммы, которую мы платим в фонды за работников. Т. к. мы не может уменьшить ЕНВД больше, чем на 50%, то рассчитаем подлежащий уплате налог следующим образом:

14 563 руб. 80 коп. х 50% = 7 281 руб. 90 коп.

Таким образом, раз в квартал мы будем обязаны заплатить ЕНВД равный 7 281 руб. 90 коп. вместо 14 563 руб. 80 коп.

Есть ещё один нюанс при уменьшении ЕНВД на сумму плаченных во внебюджетные фонды взносов за работников: уменьшать ЕНВД можно только на взносы за тех работников, которые были заняты именно в той деятельности организации или ИП, за которую ЕНВД и подлежит уплате.

Налог на вменённый доход можно сочетать с другими налоговыми системами, будь то патентная, упрощённая или даже обычная. Например, та розничная точка, про которую мы говорили ранее, имеет ещё и свой онлайн-сервис по продаже продукции. ЕНВД нельзя платить за Интернет-торговлю, поэтому вы должны будете применять раздельный учёт в своей организации.

ВАЖНО: ЕНВД выгодно применять тем ИП и ООО, у которых реальный доход намного превосходит вменённый, т. е. предполагаемый.

Хотя ЕНВД и заменяет собой целый ряд налогов, но он требует очень тщательного подхода и большого количества времени, особенно при его совмещении с другими налоговыми системами. Более того, уйти с ЕНВД не так-то просто.

Сменить налоговый режим позволительно только со следующего года, что может оказаться для вас очень невыгодно.

Рекомендуем другие статьи по теме

Коэффициент К2 для ЕНВД — как рассчитать, найти

Один из режимов налогообложения, такой как ЕНВД, был введен для смягчения налоговой нагрузки на представителей малого бизнеса. Происходит это за счет того, что налогом облагается не фактически полученная прибыль, а законодательно установленный вмененный доход, имеющий стабильную величину.

В дополнение к этому применяются коэффициенты-дефляторы, призванные корректировать величину налога в зависимости от экономической обстановки в стране или регионе. Остановимся подробнее на одном из них — коэффициенте К2 для ЕНВД.

Основные понятия

Нельзя полностью раскрыть сущность коэффициента К2, отделив его от других составляющих ЕНВД. Все основные термины, которые относятся к данному налога раскрыты в ст.346.27 НК РФ.

Расчет производится на основе следующих показателей:

- Базовая доходность. Условный доход, присваиваемый государством каждому виду деятельности;

- Физический показатель. На одну его единицу принимается предыдущий показатель. В зависимости от вида деятельности, это может быть квадратный метр площади, единица транспорта, 1 работник и т.п.;

- Коэффициент К1. Изменяет размер налога (в сторону повышения) в соответствии с инфляционными процессами. Устанавливается ежегодно на федеральном уровне;

- К2. Утверждается органами местной власти с целью облегчения налоговой нагрузки в зависимости от особенностей бизнеса (сезонность, уровень доходности и т.п.);

- Налоговая ставка. Установлена в размере 15%.

Доход, на котором строится данная система налогообложения, вычисляется умножением базового размера дохода на физический показатель. А для получения окончательной величины налога, необходимо вмененный доход умножить на налоговую ставку и коэффициенты-дефляторы.

Коэфициент К2 представляет наибольший интерес для предпринимателей, так как позволяет сэкономить на налогообложении.

Что это такое

Коэффициент К2 для ЕНВД позволяет местным властям регулировать экономику района, стимулируя за счет понижения налога различные виды деятельности.

При принятии решения о его величине, муниципалитет учитывает:

- Нюансы ведения бизнеса на данной территории;

- Его отраслевую направленность;

- Подверженность сезонным колебаниям;

- Уровень заработной платы и многие другие факторы, оказывающее влияние на экономику района.

Показатель не имеет установленного законом срока действия, но обычно муниципалитеты принимают его на каждый календарный год.

К2 может быть разделен местными властями на несколько подкоэффициентов:

- По виду и месту ведения деятельности;

- Площади помещения;

- Ассортименту и т.п.

Для получения итогового значения, необходимо перемножить все эти показатели между собой. Итоговый результат округляется до числа с 3-мя знаками за запятой. Должно получиться число от 0,005 до 1, именно такой диапазон значений установлен НК РФ.

Роль коэффициента

Значение К2 для экономики зависит от установленной муниципальными властями величины этого показателя. Он может никак не сказываться на налогообложении при размере, равном единице. Если же показатель установлен в меньшем размере, он может оказывать существенное влияние на величину ЕНВД.

Роль К2 заключается в 2-х основных функциях:

- Повышение привлекательности условий налогообложения, за счет чего происходит приток предпринимателей в сферы деятельности, для которых применим ЕНВД;

- Снижение налоговой нагрузки на предпринимателей и организации, уже находящихся в данной нише.

Таким образом, К2 является эффективным инструментом регулирования муниципалитетами экономической ситуации в районе.

На каком основании

Применение К2 в расчете суммы налога осуществляется на основании нормативных актов, утвержденных органами власти районов и городов.

https://www.youtube.com/watch?v=z61BBxFFDvU

При предпринимательской деятельности сразу в ряде регионов одновременно, К2 следует определять на основании законодательства того муниципального образования, в котором фирма зарегистрирована как налогоплательщик ЕНВД. Данное правило регламентируется ст. 346.28 НК РФ.

Встречаются ситуации, когда в районе отсутствует утвержденный К2. В таком случае налог исчисляется только на основании базовой доходности.

Если же значение показателя на текущий год существует, но данный нормативный акт еще не обрел законной силы, налогоплательщику следует воспользоваться коэффициентом предыдущего периода.

Коэффициент К2 для ЕНВД в 2021 году

Отчетность подается поквартально, необходимость в коэффициенте К2 возникает 4 раза в год. Лицам, которым нужно произвести расчет налога в текущем году, потребуется найти коэффициент К2 для ЕНВД, утвержденный местными властями их муниципального образования.

Поиск своего региона

Ознакомиться с нормативными актами по своему региону можно:

- На портале местной администрации;

- На официальном интернет-ресурсе ФНС;

- Величину К2 можно уточнить и при личном обращении в инспекцию, в которой вы состоите на учете. Сотрудники ФНС обязаны предоставлять налогоплательщикам всю необходимую информацию по их налоговому режиму.

Как рассчитать

Следует не только найти нормативный акт с утвержденными коэффициентами, нужно еще правильно подобрать показатель, которые относятся именно к вашему виду деятельности.

Рассмотрим, как правильно исчислять величину К2 на конкретном примере:

- Цветочный магазин площадью 25 м2 в микрорайоне Авиатор города Барнаула (Алтайский край);

- Заработная плата продавцов 17000 руб;

- Находим на сайте ФНС Решение Барнаульской городской Думы о ЕНВД и отбираем необходимые нам коэффициенты.

Для данного вида деятельности понадобятся следующие показатели:

- По месторасположению коэффициент « А», равный 0,5;

- По виду деятельности «Б», равный 0,828;

- По ассортименту «В», равный 0,8;

- По квадратуре торгового зала «Г», равный 0,92;

- По уровню заработной платы «КЗП», равный 0,85.

Итоговое значение можно получить перемножив все показатели. В результате К2 равняется 0,259.

Значение К1 устанавливается единым для всех регионов РФ. В 2021 году К1 равен 1,798.

Теперь можем рассчитать ставку налога с учетом корректирующих коэффициентов:

Налоговая ставка = 1,798*0,259*0,15=0,070. Ставка для исчисления ЕНВД для магазина из нашего примера составит всего 7%, вместо стандартных 15%. Это еще раз доказывает эффективность коэффициента К2 в снижении налоговой нагрузки.

Как с помощью полученной ставки произвести дальнейший расчет ЕНВД:

Базовая доходность, которая применяется для торговли в розницу. Перечень значений этого показателя представлен в ст. 346.29 НК РФ. Для розничной торговли его значение составляет 1800 руб.

Высчитываем вмененный доход, умножая базовый доход на физические показатели:

- Для магазина это количество квадратных метров, в нашем примере их 25. ВД = 1800*25 = 45000 руб.;

- К полученному вмененному доходу применим налоговую ставку, исчисленную ранее. ЕНВД = 45000*7%= 3150 руб., то есть уплате в бюджет подлежит именно эта сумма.

Как найти

Найти региональный документ с актуальными значениями коэффициента К2 можно на сайте ФНС России:

- Выбрать свой регион;

- Открыть страницу поиска документов;

- На открывшейся странице поиска кликнуть ссылку «Иные документы»;

- Снять галку у слова «Россия», чтобы уменьшить количество выводимых документов;

- Вписать в поле поиска по разделу: «вмененный доход»;

- Нажать кнопку «Найти».

В открывшемся списке документов ищем нужный, который можно просмотреть, распечатать, а приложение со значениями коэффициента К2 и распределением территории по зонам скачать в формате «docx».

При наличии всех необходимых данных, самостоятельно рассчитать ЕНВД достаточно просто. Коэффициент К2 хоть и несколько усложняет процесс, но во многом именно благодаря ему данный налоговый режим считается одним из самых выгодных для предпринимателей и небольших организаций.

След.

Акцизные марки на алкоголь

Корректирующие коэффициенты К1 и К2 ЕНВД в 2021 году

БЛИЦ!

Корректирующий коэффициент К1 на 2021 год — 1,868.

К2 — нужно уточнять в органах местного самоуправления. Для каждого региона — свой! Зависит как от вашего региона (иногда даже от муниципального района!), так и от вида деятельности, которым вы занимаетесь.

Перед тем, как окончательно остановить свой выбор на каком-либо налоговом режиме, начинающим предпринимателям, да и тем, кто просто решил перейти с одной налоговой схемы на другую, предварительно следует досконально изучить особенности каждой из систем налогообложения, действующих в России, поскольку все они имеют свои тонкости и нюансы. Не является исключением и ЕНВД. Например, при расчете единого налога на вмененный доход бухгалтеру необходимо обязательно учитывать специальные корректирующие коэффициенты К1 и К2.

Коэффициент К1: что это такое и для чего он нужен

Корректирующий коэффициент К1 или, как его еще называют на профессиональном языке, коэффициент-дефлятор отображает размер инфляции. Устанавливается он сроком на один год и подлежит к применению на всей территории Российской федерации.

По закону, расчетом коэффициента К1 занимается Министерство экономического развития России и оно же специальным приказом обязано публиковать его значение на будущий год, причем не позднее 20 ноября года текущего. Если данная процедура не была проведена, то происходит автоматическая пролонгация прошлогодних значений.

https://www.youtube.com/watch?v=GmQoh00stxI

Суть расчета коэффициента К1 довольно проста: коэффициент за прошедший год умножается на коэффициент года предстоящего.

Правда, предварительная работа намного сложнее: министерским работникам приходится провести тщательный анализ стоимости потребительской корзины и ее изменения в течение года.

Как замечают практикующие бухгалтеры, каждый год К1 растет, что в общем, не удивительно, поскольку цены на товары и услуги год от года также увеличиваются.

Динамика К1

Рассмотрим, как постепенно возрастала величина коэффициента-дефлятора за последние 5 лет. Она менялась на основании соответствующих приказов Министерства экономики и развития РФ. Данные по росту К1 приведены в таблице 1.

Табл. 1. Динамика роста коэффициента-дефлятора

| 1 | 2013 год | 1,569 |

| 2 | 2014 год | 1,672 |

| 3 | 2015 год | 1,798 |

| 4 | 2021 год | 1,798 |

| 5 | 2021 год | 1,798 |

| 6 | 2021 год | 1,868 |

Как видим, три года подряд (с 2015 по 2021) показатель дефлятора остался на одинаковом уровне.

К1: базовая доходность и физические показатели

При рассчитывании Единого налога на вмененный доход регуляторами учитывается базовая доходность по тому или иному виду деятельности. Базовая доходность – это предполагаемый месячный доход, соответствующий некоему определенному физическому показателю. В свою очередь, единицей физического показателя могут быть:

- индивидуальные предприниматели и наемные работники,

- торговые места,

- транспортные средства (автомобили и иные),

- площадь торговых помещений, т.е. квадратные метры.

Чтобы было понятнее, приведем примеры: для ветеринарных и бытовых услуг физическим показателем будет число сотрудников, для продуктовых сетей – квадратные метры, для транспортных предприятий в свою очередь — количество задействованных в работе автомобилей и т.д.

Важно! Случается, что в налоговом периоде происходит изменение величины физического показателя. При такой ситуации, учитывать это изменение для расчета суммы ЕНВД надо с начала того месяца, в котором оно и произошло.

Физический показатель и базовая доходность каждого вида деятельности, подпадающего под ЕНВД, устанавливаются в соответствующей статье Налогового кодекса РФ.

ВНИМАНИЕ! Именно базовую доходность нужно корректировать на коэффициенты К1 и К2. Благодаря этим коэффициентам можно учесть влияние внешних факторов на получаемую бизнесменами прибыль.

Кстати говоря, поскольку базовый доход рассчитывается, исходя из месячного периода, то при определении налоговой базы, которая на ЕНВД, как известно, равна кварталу его надо увеличивать в три раза (т.е. на три календарных месяца).

ПРИМЕР РАСЧЕТА

Сравним, как изменится налоговое бремя плательщиков ЕНВД при увеличении показателя К1. Представим, что индивидуальный предприниматель оказывает услуги по ремонту обуви, на него работают 2 сапожника.

Базовая доходность его деятельности («бытовые услуги») в месяц, согласно НК РФ будет составлять 7500 рублей. Пусть в данном регионе К2 равен 1, а налоговая ставка максимальна – 15%.

Для простоты расчетов будем считать, что предприниматель не пользуется льготами за компенсацию уплаты страховых взносов.

Посчитаем, какой налог должен заплатить ИП за 1 квартал 2021 года, когда еще действует показатель К1 прошлого года – 1,798. Сначала вычислим налоговую базу: (7500 × 1 × 1,798 × (2 + 2 + 2 (чел.)) × 3 = 242 730 руб. Умножим ее на налоговую ставку: 242 730 х 15 % = 36 409 руб. (с округлением, как требует НК РФ).

Теперь посмотрим, как изменится этот показатель с ростом К1 до 1,868 – вычислим величину платежа ЕНВД за 2 квартал. Налоговая база составит (7500 × 1 × 1,868 × (2 + 2 + 2 (чел.)) × 3 = 252 180 руб. Берем 15% от этой суммы: 252 180 х 15% = 37 827 руб.

https://www.youtube.com/watch?v=7VPJG_G24lE

Таким образом, ежеквартальный платеж возрастет на 1418 руб., а по итогам 2021 года данному ИП придется платить примерно на 4254 рубля больше, чем раньше.

Коэффициент К2: условия и его особенности

Этот коэффициент, также являющийся корректирующим, в отличие от К1, учитывает сразу множество внешних факторов, которые так или иначе способны повлиять на предпринимательскую деятельность предприятия или ИП, работающего по ЕНВД.

К таким факторам относятся:

- режим работы организации или индивидуального предпринимателя;

- сезонность;

- зарплата сотрудников;

- спектр предлагаемых товаров, услуг и выполняемых работ;

- доходность;

- конкретное место (адрес, район) осуществления коммерческой деятельности;

- площадь используемых рекламно-информационных полей и их разновидность;

- другие факторы.

Вышеперечисленные условия, которые учитываются коэффициентом К2, ничем не ограничены, поэтому список их может быть продолжен.

Связано это с тем, что К2 устанавливается в каждом регионе индивидуально представительными органами городских округов, муниципальных районов и т.д. с учетом особенностей данных территорий.

Кстати говоря, по закону, регионы могут и не устанавливать это понижающий коэффициент, но, как правило, местные власти все же идут навстречу представителям малого и среднего бизнеса, которые в основном и работают по ЕНВД.

К СВЕДЕНИЮ! Корректирующий коэффициент К2 считается понижающим. Его роль заключается в уравнивании коммерсантов, работающих в разных условиях.

Например, это важно для тех, кто ведет бизнес не в мегаполисах, а в маленьких деревнях и поселках. Данный коэффициент разрабатывается местными властными структурами и зависит от экономической обстановки в регионе. Причем, представители бизнес-сообщества вправе влиять на размер коэффициента через прямое обращение в муниципальные органы.

Данный коэффициент может равняться 1, если применять понижение не планируется, либо быть меньше 1, тогда в формуле вычисления налога он получиться льготирующим. Если точный размер К2 для своего региона пока не выяснен, и нужно провести предварительный расчет ЕНВД, лучше посчитать К2 равным 1. Минимальное значение коэффициента К2 – 0, 005.

ВНИМАНИЕ! Коэффициенты К1 и К2 устанавливаются на один год и подлежат ежегодному пересчету.

Если заинтересованные властные структуры устанавливают значение К2 во всех подробностях, то для налогоплательщиков это очень удобно. В противном случае, когда муниципалитеты регламентируют только отдельные его составляющие, налоговым субъектам приходиться самостоятельно высчитывать окончательный размер этого коэффициента, перемножая его установленные значения.

Причины для корректировки коэффициента К2

При некоторых обстоятельствах значение коэффициента К2 для каких-то конкретных предприятий или индивидуальных предпринимателей может быть изменено. В частности, это возможно, если:

- работа предприятия или ИП велась меньше налогового периода (например, только два месяца из трех квартальных). Причем если в местных законодательных нормах такая корректировка не прописано, это не может служить основанием для ее отмены;

- деятельность компании происходила не каждый день, например, в связи с санитарными и выходными днями или же по утвержденному внутри организации графику;

- была вынужденная приостановка деятельности, вызванная объективными причинами. К ним относятся форс-мажорные обстоятельства, случаи аварий и ремонтных работ, временная нетрудоспособность работников, приостановление деятельности по решению суда и т.д.

Для того, чтобы у налоговиков не возникло подозрений в желании уклониться от уплаты налогов, данные факты следует обязательно подкреплять соответствующими документами.

ВАЖНО! Если в течение какого-то времени у индивидуального предпринимателя или предприятия, находящегося на ЕНВД по каким-либо причинам не было договоров и сделок, но, тем не менее, фактически коммерческая деятельность велась, то это не может служить законным основанием для неуплаты Единого налога на вмененный доход.

https://www.youtube.com/watch?v=pGzhiAwGVrQ

Иными словами, если нет уважительных объяснений для отсутствия доходов, платить данный налог все равно придется.

Как узнать коэффициент К2

Поскольку К2 устанавливается на региональном уровне, узнавать его значение нужно в местной налоговой инспекции либо на ее сайте. Для правильного поиска, нужно учитывать не только населенный пункт, но и вид деятельности ИП или организации.

Таким образом, при расчетах ЕНВД нужно обязательно учитывать понижающий и повышающий коэффициенты К1 и К2. В конечном итоге, они способны существенно влиять на размер оплачиваемых в государственную казну налогов.

Как при расчете ЕНВД использовать корректирующие коэффициенты — НалогОбзор.Инфо

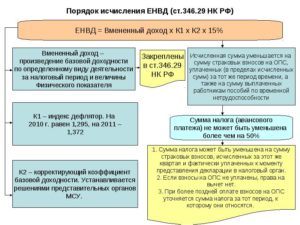

ЕНВД нужно рассчитывать с суммы вмененного дохода с учетом двух коэффициентов: коэффициента-дефлятора К1 и корректирующего коэффициента К2 (п. 4 ст. 346.29 НК РФ).

Коэффициент К1

К1 – это коэффициент-дефлятор. Его используют, чтобы привести вмененный доход к уровню потребительских цен на товары (работы, услуги) прошлого года. Другими словами, чтобы учесть влияние инфляции (абз. 5 ст. 346.27 НК РФ).

Значение К1 на очередной календарный год устанавливает Минэкономразвития России. Публикуют коэффициент-дефлятор в «Российской газете» не позднее 20 ноября предшествующего года (п. 2 распоряжения Правительства РФ от 25 декабря 2002 г. № 1834-р).

На 2021 год К1 установлен в размере 1,798.

Коэффициент К2

К2 – корректирующий коэффициент. С его помощью корректируют различные факторы, которые влияют на базовую доходность от различных видов предпринимательской деятельности. Например, ассортимент товаров, сезонность, режим работы, величину доходов и т. п. Об этом сказано в абзаце 6 статьи 346.27 Налогового кодекса РФ.

Значение коэффициента К2 используйте в расчете ЕНВД. При составлении налоговой декларации отразите его по строке 090 раздела 2 формы, утвержденной приказом ФНС России от 23 января 2012 г. № ММВ-7-3/13.

Кто утверждает К2

Значение К2 определяют власти муниципальных образований – районов, городских округов, а также законодатели городов федерального значения, например Санкт-Петербурга. Чтобы точно определиться с тем, какой корректирующий коэффициент использовать, смотрите местные нормативные документы.

А какое муниципальное образование выбирать, если организация ведет деятельность сразу в нескольких регионах? Например, перевозит грузы по всей России.

В таком случае значение К2 определяйте на основании нормативных документов того муниципального образования, в котором компанию поставили на налоговый учет как плательщика ЕНВД. Это следует из положений пункта 2 статьи 346.

28 Налогового кодекса РФ и подтверждено в письме Минфина России от 25 октября 2010 г. № 03-11-11/282.

Когда утвержденный К2 вступает в силу

Разобраться в том, с какого момента применять К2, утвержденный местными властями, поможет следующая таблица.

К2 был уменьшен по сравнению с ранее утвержденным значением или его впервые утвердили в размере менее 1 | Прямо указано, когда изменения вступят в силу. Момент публикации не имеет значения | С момента публикации считать налог можно будет с учетом нового К2. Причем пересчет можно будет сделать с той даты, которая установлена в нормативном документе. Даже если она предшествует публикации | Пункт 3 статьи 5 Налогового кодекса РФ |

Дата, когда изменения вступают в силу, не указана. Момент публикации не важен |

| Абзац 1 пункта 1 и пункт 3 статьи 5 Налогового кодекса РФ | |

К2 был увеличен по сравнению с ранее утвержденным значением | Нормативный документ опубликован 1 декабря текущего года или позже до конца этого месяца | C 1 января года, следующего за тем, что наступит после текущего. Например, если документ опубликован 15 декабря 2014 года, применять новый К2 вы обязаны только с 1 января 2021 года | Пункт 1 статьи 5 и пункт 7 статьи 346.29 Налогового кодекса РФ |

Нормативный документ опубликован до 1 декабря текущего года |

| Пункт 1 статьи 5 Налогового кодекса РФ |

Срок действия утвержденного К2

Срок, в течение которого нужно применять установленный К2, может быть не ограничен по времени. В то же время местные власти могут утвердить корректирующий коэффициент на определенный год.

Как считать ЕНВД, когда К2 не установлен

Бывает, что местного нормативного документа, устанавливающего К2, нет. Или же он есть, но к началу текущего года так и не вступил в силу. Как поступить в таких ситуациях?

В первом случае ЕНВД рассчитывайте исходя из базовой доходности, размер которой приведен в пункте 3 статьи 346.29 Налогового кодекса РФ (определение ВАС РФ от 29 мая 2009 г. № ВАС-3703/09).

Во втором случае используйте значение корректирующего коэффициента, который действовал в прошлом году. Такие правила установлены пунктом 7 статьи 346.29 и пунктом 1 статьи 346.26 Налогового кодекса РФ.

Подкоэффициенты

Значение коэффициента К2 может состоять из отдельных подкоэффициентов. Такое разделение вправе предусмотреть местные власти. Основание – подпункт 3 пункта 3 статьи 346.26 Налогового кодекса РФ.

https://www.youtube.com/watch?v=fvf5s8FuUZs

Определить значение К2, который состоит из подкоэффициентов, можно, перемножив между собой значения этих составляющих. Полученный результат округлите по правилам арифметики до третьего знака после запятой. В итоге единое значение может составить от 0,005 до 1,0 включительно. Это установлено пунктами 6, 7 и 11 статьи 346.29 Налогового кодекса РФ.

Ситуация: как рассчитать коэффициент К2 при реализации товаров разных ассортиментных групп? Местным законом установлены разные значения подкоэффициентов К2 для каждой группы.

Ответ на этот вопрос зависит от того, может ли организация документально подтвердить сумму выручки от реализации по каждой группе товаров.

Есть данные, подтверждающие сумму выручки по каждой группе товаров. К2 определяйте исходя из удельного веса розничного оборота каждой группы товаров в их общем объеме. Это нужно делать в два этапа.

Сначала рассчитайте итоговый подкоэффициент К2, учитывающий ассортимент товаров. Для этого используйте формулу:

Итоговый подкоэффициент К2, учитывающий ассортимент товаров | = | Подкоэффициент К2, учитывающий ассортимент товаров, по первой группе товаров | × | Выручка от реализации первой группы товаров ____________________ | × | Подкоэффициент К2, учитывающий ассортимент товаров, по второй группе товаров | × | Выручка от реализации второй ____________________ |

Выручка от реализации обеих групп товаров | Выручка от реализации обеих групп товаров |

Затем определите общую величину коэффициента К2 по формуле:

Коэффициент К2 | = | Итоговый подкоэффициент К2, | × | Подкоэффициенты К2, учитывающие прочие факторы (сезонность, режим работы, местонахождение и т. д.) |

Общая величина коэффициента К2 не может быть меньше 0,005 и больше 1,0 включительно (п. 7 ст. 346.29 НК РФ).

Данных, подтверждающих сумму выручки по каждой группе товаров, нет. При расчете ЕНВД используйте наибольшее значение коэффициента К2.

Такой порядок основан на положениях абзаца 2 пункта 6 статьи 346.29 Налогового кодекса РФ и рекомендован в письме Минфина России от 1 апреля 2013 г. № 03-11-11/125.

Пример расчета коэффициента К2 при реализации товаров различных ассортиментных групп. Для каждой группы товаров установлены разные значения подкоэффициентов К2. Итоговый подкоэффициент К2, учитывающий ассортимент товаров, организация определяет как средневзвешенную величину

Организация ведет розничную торговлю (реализация бытовой техники и канцелярских принадлежностей) через магазин с площадью торгового зала менее 150 кв. м. С этой деятельности организация платит ЕНВД. В муниципальном образовании, где работает организация, для определения величины коэффициента К2 используются подкоэффициенты, которые учитывают ассортимент и уровень зарплаты в организации.

Значения подкоэффициентов, учитывающих ассортимент товаров, установлены в размерах:

- 0,53 – в отношении бытовой техники;

- 0,4 – в отношении канцелярских принадлежностей.

С учетом сложившейся средней зарплаты организация применяет подкоэффициент, учитывающий уровень зарплаты в организации в размере 0,7.

В III квартале выручка от реализации обеих групп товаров составила 1 000 000 руб. При этом бытовой техники было продано на 900 000 руб., канцелярских товаров – на 100 000 руб.

Удельный вес выручки от реализации товаров различных групп по итогам III квартала составил:

- 0,9 (900 000 руб. : 1 000 000 руб.) – в отношении бытовой техники;

- 0,1 (100 000 руб. : 1 000 000 руб.) – в отношении канцелярских принадлежностей.

Организация рассчитала итоговый подкоэффициент К2, учитывающий ассортимент товаров, следующим образом:

0,53 × 0,9 + 0,4 × 0,1 = 0,517.

Значение общего коэффициента К2, определенное исходя из подкоэффициентов, которые учитывают ассортимент товаров и уровень зарплаты, равно 0,3619 (0,517 × 0,7).

Как влияет на расчет К2 продолжительность деятельности на ЕНВД

Продолжительность деятельности на ЕНВД на расчет К2 может повлиять, только если местными властями предусмотрен специальный подкоэффициент. Он может учитывать «режим работы» и «сезонность». Такие разъяснения содержатся в письмах ФНС России от 15 сентября 2011 г. № ЕД-3-3/3101 и от 23 января 2009 г. № ШС-22-3/59.

Самостоятельно менять К2 с учетом фактической продолжительности ведения деятельности в течение квартала организации не вправе. Пункт 6 статьи 346.29 Налогового кодекса РФ этого не предусматривает.

Ситуация: как рассчитать коэффициент К2, если деятельность организации на ЕНВД временно приостановлена в середине квартала? Местным нормативным актом предусмотрен подкоэффициент К2, учитывающий фактическую продолжительность ведения деятельности в течение месяца.

https://www.youtube.com/watch?v=wttbKhufmCU

Рассчитывайте К2 исходя из подкоэффициента, который учитывает фактическую продолжительность деятельности.

Во-первых, если местные власти утвердили подкоэффициент, который зависит от продолжительности фактической деятельности, его необходимо учитывать. Это прямо установлено в пункте 6 статьи 346.29 Налогового кодекса РФ.

Во-вторых, датой прекращения деятельности, облагаемой ЕНВД, является день снятия организации с налогового учета. А значит, и рассчитывать налог нужно только за периоды, которые предшествовали снятию с учета. Это следует из пункта 3 статьи 346.28 Налогового кодекса РФ.

Поэтому в тех месяцах, которые организация отработала полностью, используйте максимальное значение этого подкоэффициента. Единое же значение К2 за квартал (для заполнения строки 090 раздела 2 декларации) определите с учетом фактической продолжительности деятельности как среднее арифметическое.

Для этого используйте формулу:

Значение коэффициента К2 за квартал | = | Значение коэффициента К2 за первый месяц квартала | + | Значение коэффициента К2 за второй месяц квартала (если в этом месяце велась деятельность) | + | Значение коэффициента К2 за третий месяц квартала (если в этом месяце велась деятельность) | : | Количество месяцев ведения деятельности в квартале |

Аналогичные разъяснения содержатся в письме ФНС России от 1 февраля 2012 г. № ЕД-4-3/1500, согласованном с Минфином России.

Пример расчета коэффициента К2 за квартал, в котором организация прекратила деятельность, облагаемую ЕНВД. Местным нормативным актом предусмотрен подкоэффициент К2, учитывающий фактическую продолжительность ведения деятельности в течение месяца

Организация ведет розничную торговлю – реализует бытовую технику и канцелярские принадлежности через ежедневно работающий магазин с площадью торгового зала менее 150 кв. м.

В муниципальном образовании, где работает организация, предусмотрена возможность перевода такой деятельности на ЕНВД.

– подкоэффициент 3, учитывающий фактическую продолжительность ведения деятельности в течение месяца и определяемый по формуле:Местным нормативным актом предусмотрены следующие подкоэффициенты для расчета корректирующего коэффициента К2: – подкоэффициент 1, учитывающий ассортимент товаров, – от 0,3 до 1,0 (для бытовой техники и канцтоваров – 0,8); – подкоэффициент 2, учитывающий режим работы, – от 0,5 до 1,0 (для торговых точек, работающих ежедневно, – 1,0);

Подкоэффициент 3 | = | Фактическое количество дней ведения деятельности за месяц | : | Количество календарных дней месяца |

С марта магазин переоборудован в складское помещение. С налогового учета в качестве плательщика ЕНВД организация была снята 17 февраля. В январе организация работала без выходных (31 календарный день).

Значение коэффициента К2 за I квартал бухгалтер организации рассчитал в следующем порядке: – коэффициент К2 за январь – 0,8 × 1,0 × (31 дн. : 31 дн.) = 0,8;

– коэффициент К2 за февраль – 0,8 × 1,0 × (16 дн. : 28 дн.

) = 0,457.

За март значение коэффициента К2 не определяется, поскольку деятельность, облагаемая ЕНВД, прекращена в феврале.

Значение коэффициента К2, которое должно быть указано в декларации по ЕНВД за I квартал, составляет:

(0,8 + 0,457) : 2 = 0,629.