Депонированная заработанная плата подразумевает некие денежные средства (наличные), выделяемые предпринимателям или иным организациям из государственной казны для выплаты жалования своим сотрудникам, но не выплачиваемые вовремя отдельным видам людей (находящимся в командировке, больничном, отпуске и т. д.).

- Законодательная база

- Когда возникает необходимость депонирования зарплаты?

- Учет депонированной заработной платы

- Как происходит выплата депонированной заработной платы?

- Реестр депонированной з/п

- Как получают депонированную заработную плату?

- Налогообложение депонированной зарплаты

- Что делать, если за зарплатой никто не пришел?

- Сроки хранения

- Депонированная зарплата: оформление, выдача и проводки в бухгалтерском учете

- Что такое депонированная заработная плата

- Как оформить депонирование заработной платы

- Депонированная зарплата, проводки бухгалтерского учета

- Как выдать депонированную заработную плату

- Что делать если работник так и не получил депонированную заработную плату?

- Что нужно знать о депонировании заработной платы?

- Что это такое?

- В каких случаях может возникнуть необходимость депонирования зарплаты?

- Действия работника

- Действия бухгалтера

- Что представляет собой уведомление о депонировании зарплаты?

- Депонирование зарплаты

- Как оформить депонирование зарплаты

- Где отражается депонирование зарплаты

- Какие проводки предусматривает депонирование зарплаты

- Как производится депонирование зарплаты в 1С:8.3

- Взимается ли НДФЛ при депонировании зарплаты

- Как производить депонирование зарплаты уволенного сотрудника

Законодательная база

Отложенное вознаграждение (депонированная зарплата) регламентируется законодательством РФ, а именно:

- Налоговым Кодексом РФ (статья 226, п. 4 и п. 6)

- Конституцией РФ

- Положениями (№ 637)

- Приказами (№ 356)

- Инструкциями (№ 231, 148, 174)

- Гражданским Кодексом (статьи 196, 197)

- Кодексом об административных правонарушениях (ответственность за нарушения выплат денежных средств, статья 15.11)

- Трудовым Кодексом (статьи 136, 392, 141)

- Решениями (ЦБ № 40)

- Гражданско-процессуальным Кодексом (статья 264)

Когда возникает необходимость депонирования зарплаты?

Задепонировать заработанную плату возникает необходимость, если сотрудник вовремя не получил её в силу каких-либо веских причин:

- поездка в командировку;

- заработанные отгулы;

- больничный отпуск;

- плановый отпуск, полученный за отработанный год;

- временная невозможность ходить на работу по состоянию здоровья;

- отпуск без сохранения заработной платы;

- смерть работника.

Время и дата получения вознаграждения за выполненную работу устанавливается начальником. Сумма подлежит к оплате наличными средствами, а не пластиковой карточкой.

Денежная сумма выплачивается в кассе. Заработная плата, не полученная на руки в положенный срок, хранится около 3 дней в кассе, а затем подлежит депонированию. Все оформляется документально, а работник становится депонентом.

Заработная плата может возвратиться в банковый отдел или остаться у главного бухгалтера или кассира, но только положенный срок, не более. В случае окончания периода выплаты заработной платы (4-5 дней) в ведомости ставится соответствующая пометка, и денежные средства признаются депонированными.

Зарплата фиксируется на специальном бланке (отчёте). Стоит учитывать, что денежные средства, которые вовремя не были получены нанимателем, также переходят в депонированную зарплату.

Учет депонированной заработной платы

Неполученное вознаграждение за выполненную работу фиксируется в книге учёта. Она хранится в пятилетний период времени, и начало её существования отсчитывают с первого числа начала нового календарного года, следующего за формированием депонированной зарплаты.

Невыданное вознаграждение за выполненную работу фиксируется счётом 76,4. Данный показатель относится к статье «Доход, не связанный с основной деятельностью».

Для начисления депонированной зарплаты применяются следующие записи в бумажном журнале:

- строка не выданных денежных средств (Д70 Л76.4);

- пункт возврата не выданных денежных средств в отделение банка (Д51 Л50);

- строка отправки депонированных денег в кассу предприятия по их запросу (Д50; К51);

- пункт выдачи ранее не выданных денежных средств работнику (Д76.4.К50).

Все показатели оформляются в виде таблицы, где фигурируют два лица:

- дебент (владелец депонированной заработанной платы);

- кредитор (служащий банка или кассир).

Отдельной графой прописывается наименования действий с депонированной денежной суммой:

- поступление денег;

- подоходный налог;

- получение денежных средств на депонированную зарплату;

- выплаты вознаграждения за хорошо выполненную работу за первый квартал;

- депонированная невыплаченная сумма;

- невыплаченная денежная сумма и возвращённая в отделение банка;

- списание ненужной зарплаты;

- перечисленная отделением банка, депонированная денежная сумма;

- получение работником предприятия невыплаченных ранее денежных средств (зарплаты).

Все показатели имеют индексацию, и каждая операция имеет свой код и счёт вместе с суммой денежных средств, выраженных в тысячах рублей.

https://www.youtube.com/watch?v=pPfo-g5ETTQ

По истечению 3 лет невыплаченная денежная сумма становится ненужной и кодируется счётом 91 – «Не реализованные расходы». Денежная сумма и счёт отражаются в бумажных записях под кодировкой (Д76.4 к 91).

Как происходит выплата депонированной заработной платы?

Сотрудник, ранее не получивший заработную плату, может получить ее, как только появится на рабочем месте. Работник обращается в бухгалтерию с письменным заявлением на получение депонированного вознаграждения.

Ожидает ответа от кассира или бухгалтера. После ответа бухгалтерии (обычно на это уходит 1 день или несколько часов) сотрудник приходит к ним и после проведения всех трансмиссий получает свои денежные средства.

Отдел выдачи зарплаты обычно посылает запрос на возврат депонированных денежных средств их владельцу в банковское отделение, с которым сотрудничает данное предприятие или фирма.

Обращение работника за депонированными денежными средствами фиксируется в бумажных записях (счетах), которые отражают следующие пункты:

- Расчётный период. В данном пункте описывается получение денежных средств нанимателем на выплату зарплаты своим сотрудникам в каком-либо конкретном банке.

- Выплата сотруднику не полученной ранее зарплаты, которая уже перешла в депонированную.

Выдача вознаграждения за работу, даже если оно депонированное, производится по расходному чеку (кассовому).

Реестр депонированной з/п

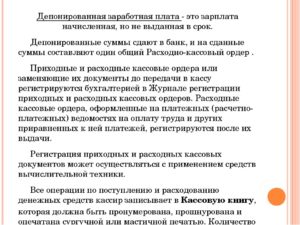

Отдел бухгалтерии неполученную заработную плату фиксирует в книге регистрации документов. Перед тем как занести данные по новому депонированному счёту в неё, бухгалтер или кассир записывает в своих ведомостях фамилию работника, который не получил вовремя свои денежные средства, и ставит отметку о депонировании. Затем прописывает сумму, которая подлежит заморозке.

На основании всех данных бухгалтер вносит эти сведения в книгу регистрации документов, которая содержит в себе следующие разделы:

- информация о предприятии, которое депонировало счёт работника;

- датировка составления ведомости;

- диапазон времени выдачи заработной платы сотрудникам;

- № и датировка документа, по которому производились выплаты;

- персональные данные работника, который не сумел вовремя получить заработанную плату, за выполненную работу. Обязательно указываются статус сотрудника и его специальный цифровой код;

- денежная сумма, подлежащая депонированию;

- итоговые данные по книге регистрации;

- персональная информация работника, осуществляющего приём, хранение и учёт денежной наличности;

- информация о расчётно-кассовом обслуживании (РКО), которое осуществляет выдачу депонированной зарплаты.

Депонированное вознаграждение на предприятии подлежит обязательному внесению в книгу регистрации документов, но при её отсутствии все данные заносятся в книгу учёта.

Ведение документации необходимо, так как ведётся подсчёт депонированной зарплаты и остаточного долга на концовку месяца.

Образец реестра на депонированную заработанную плату можно скачать здесь.

Как получают депонированную заработную плату?

Порядок получения депонированной заработанной платы прописывается в трудовом соглашении между нанимателем и работником либо фиксируется в Уставе организации (внутреннем распорядке).

Работник может получить свои отложенные денежные средства:

- в день получения предоплаты (аванса);

- со следующей заработной платой;

- после написания заявления в отдел бухгалтерии на получение средств.

Депонированная зарплата выдаётся по расходному чеку (кассовому) и согласно ведомости. В кассовый чек вписывается персональная информация работника и его рабочий документ (удостоверение). В случае нескольких получателей на каждого сотрудника составляется отдельная ведомость.

Налогообложение депонированной зарплаты

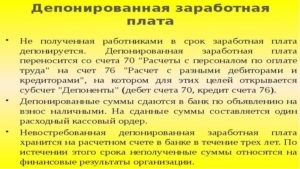

Депонированная заработная плата налогами не облагается, так как все причитающиеся сборы уже были вычтены при начислении заработной платы (получают ее «грязными» деньгами, то есть зарплата с налогами). Повторное взимание отчислений недопустимо и влечёт за собой привлечение к ответственности.

https://www.youtube.com/watch?v=ANEzwHBA9DM

Налогообложению подвергается зарплата, которая только идёт к начислению. Из неё вычитают подоходный налог и используют при этом упрощённую систему налогообложения, поэтому депонированная оплата труда работника уже не облагается налогом. Считается, что она уже получена на руки, а в положенный срок или нет – не имеет значения, так как в любой момент она будет передана законному владельцу.

Что делать, если за зарплатой никто не пришел?

Заработная плата, не полученная вовремя работником, в случае если сотрудник в положенный срок не пришёл за ней, через несколько дней подвергается депонированию и отправляется в банк.

Денежные средства, а именно заработную плату, может получить не только сам работник, но и доверенное лицо, но только при наличии документального подтверждения его полномочий.

Бухгалтер должен в обязательном порядке возвратить денежные средства на счёт банка, с которым сотрудничает предприятие, в течение 3 дней.

Сроки хранения

Денежные средства для оплаты труда работникам поступают из банковского отделения и подвергаются раздаче в течение 3 дней. У кассира деньги работников могут находиться около 5 рабочих дней. По истечению положенного срока зарплата подвергается депонированию и отправляется в банковое отделение, с которым сотрудничает организация или предприятие.

Денежные средства могут храниться в банке в течение 3 лет – это время исковой давности, предусмотренное законодательством РФ. По истечению этого времени не выданная ранее зарплата, превращённая в депонированную, становится ненужной. Она переходит в собственность организации и прописывается в документах, под наименованием «доход, не связанный с основной работой организации».

Общий срок хранения денежных средств в организациях банка равен 3 годам, так как в течение этого времени работник может обратиться в органы судебной инстанции с иском о возврате ему депонированной зарплаты, которую он не получил вовремя по каким-либо причинам.

З/п сотрудника, вовремя не полученная им, подвергается депонированию. Она хранится сначала у бухгалтера организации, затем в банке, и это позволяет сохранить денежные средства и получить их в любое время. Депонированные денежные средства обязательно фиксируются документально (ведомости, книга учёта и реестр), поэтому исключается возможность их потери навсегда.

Депонированная зарплата: оформление, выдача и проводки в бухгалтерском учете

Выплата заработной платы на зарплатные банковские карты работников уже достаточно распространенное явление. Но многие работодатели продолжают, по прежнему, выплачивать заработную плату по-старинке — через кассу.

Движут ими, в большинстве своем, не консервативные взгляды, а простой предпринимательский расчет. При небольшом количестве сотрудников обслуживание зарплатного проекта с банком может быть дорогостоящим удовольствием.

Да и часто, выручку, накопившуюся в кассе, удобнее не везти в банк, а использовать на выплаты сотрудникам.

Но при выплате заработной платы через кассу всегда есть вероятность, что кто-либо из сотрудников не получит причитающихся ему денежных средств. Вот в таких случаях бухгалтеру, или предпринимателю, если он лично занимается выдачей заработной платы, приходится депонировать причитающиеся работнику выплаты.

О том, что такое депонированная зарплата и как она оформляется, расскажет предлагаемая статья.

Что такое депонированная заработная плата

Для начала необходимо разобраться, в каких случаях возникает необходимость депонирования заработной платы и иных выплат, причитающихся работникам, и что сам по себе означает термин «депонирование».

Сам термин происходит от французского слова «dépôt» — то есть хранилище, склад.

В этом плане термин «депонирование» родственен такими понятиям как «депозит», «депонент», «счет депо» и не финансовому, а транспортному понятию «депо» — место стоянки подвижного состава железных дорог.

Отсюда становится ясно и значение слова «депонирование» — хранение. Соответственно депонированная зарплата, это заработная плата, находящаяся на сохранении у работодателя, до момента её получения работником.

https://www.youtube.com/watch?v=yRtflRwUbaI

Почему возможны ситуации, в которых заработная плата может быть не выдана — понятно.

Работник мог неожиданно заболеть, срочно уехать в командировку, либо просто не выйти на работу в дни выдачи заработной платы.

Но просто дожидаться своего момента, когда она будет, наконец, выдана, заработная плата не может. Точнее сказать, кассир не имеет права держать указанную сумму в кассе, дожидаясь выхода работника.

Все дело в том, что для выдачи заработной платы, нормативными распоряжениями Центрального банка России установлены строго лимитированные сроки.

Если работодатель в платежной ведомости на выплату не указал меньший срок, то срок на выплаты работникам через кассу установлен в пять рабочих дней.

Если к окончанию этого срока зарплата не выдана кому-либо из работников, в ведомости делается соответствующая отметка и денежные суммы возвращаются в банк. О том, как оформить это правильно расскажем далее.

Как оформить депонирование заработной платы

Выплаты заработной платы через кассу осуществляются с использованием платежных либо расчетно-платежных ведомостей. Каждая из них подразумевает, что в графе напротив своей фамилии и суммы «к выдаче» работник проставляет свою подпись.

В случае если сотрудник не явился для получения причитающихся ему сумм в кассу до окончания срока указанного в титульной части ведомости, то кассир в графе, предназначенной для подписи сотрудника, указывает, что сумма депонирована.

То есть, в этом месте делается надпись «депонировано», либо проставляется оттиск штампа с соответствующей надписью.

Обратите внимание: Сроки выплаты заработной платы на предприятии (у индивидуального предпринимателя) устанавливаются внутренним локальным правовым актом (например, коллективным договором, положением об оплате труда). Указывать в платежной ведомости, на выплату заработной платы, срок окончания выплат по ведомости ранее срока выплаты заработной платы работодатель не вправе.

В случае неполучения денежных средств одним из сотрудников общая сумма «к выдаче» по платежной ведомости не совпадет с суммой выданных денежных средств. Соответственно, кассир, на последней странице платежной ведомости, указывает размер выданных сумм и сумму, которая была депонирована. На фактически выданную, по данной ведомости, сумму заработной платы выписывается расходный кассовый ордер.

Но этим действия в отношении депонированной заработной платы не ограничиваются. Так для отражения всех депонированных сумм рекомендуется составлять соответствующий реестр. Ранее составление такого документа было обязательным, сейчас нет. Но без реестра депонированных сумм будет сложно оценить размеры задолженностей перед конкретными работниками.

В таком реестре рекомендуется указывать табельный номер сотрудника, его фамилию и инициалы, расчетный период за который не выплачена заработная плата, сумму задолженности и номер платежной ведомости.

Обратите внимание: Даже если заработная плата не получена работником, то работодатель — налоговый агент, все равно, обязан удержать из неё НДФЛ и перечислить его в бюджет. Для целей налогообложения суммы оплаты труда считаются полученными с момента отражения их в зарплатных ведомостях, вне зависимости от того задепонированы они или нет.

Депонированная зарплата, проводки бухгалтерского учета

Соответственно, как и каждую операцию с денежными средствами депонирование заработной платы необходимо отразить соответствующей бухгалтерской проводкой по счета бухучета. Проводка, отражающая выдачу заработной платы через кассу, выглядит следующим образом:

Дебет 70 (Расчеты с сотрудниками по оплате труда) — Кредит 50 (Касса)

Если какая-то часть заработной платы не выплачена, например, вследствие заболевания работника, и её сумма задепонирована, то производится следующая проводка:

Дебет 70 (Расчеты с сотрудниками по оплате труда) — Кредит 76, субсчет 4 (Расчеты по депонированным суммам)

Так как заработная плата работника не получена, то согласно, указаниям Центробанка России она должна быть возвращена на расчетный счет работодателя. Для этих целей используется следующая проводка:

Дебет 51 (расчетный счет) — Кредит 50 (касса)

Как выдать депонированную заработную плату

Работник получить депонированную заработную плату может в любое время, как только появится на рабочем месте. Отказать ему в выдаче заработной платы нельзя.

Выдача такой заработной платы происходит, как правило, по расходному кассовому ордеру, выписываемому на сумму неполученной ранее заработной платы.

Отражаются операции связанные с выдачей таких сумм следующими бухгалтерскими проводками:

- Дебет 50 (Касса) Кредит 51 (Расчетный счет) — данная бухгалтерская проводка отражает получение работодателем денежных средств в банковском учреждении, в котором он обслуживается.

- Дебет 76, субсчет 4 «Расчеты по депонированным суммам» — Кредит 50 (Касса) — выдача работнику ранее не полученной и депонированной работодателем заработной платы.

Обратите внимание: Зарплата работника отражается в бухгалтерском учете в месяц её начисления, в не зависимости от того в каком месяце работник её получил. Этот момент имеет значение для учета сумм израсходованных на оплату труда для целей налогообложения.

Что делать если работник так и не получил депонированную заработную плату?

Ситуация, когда работник так и не получает начисленную заработную плату, на практике встречается довольно часто, не смотря на кажущуюся её невозможность.

В случае если в штате предприятия числится много сотрудников, то рано или поздно это возможно. В малых организациях такое тоже случается.

Как показывает практика, это, в большинстве случаев не связано с какими либо несчастными случаями и пропажей человека без вести. И речь обычно идет о небольших, незначительных суммах.

https://www.youtube.com/watch?v=4rKCrM89y2c

Не секрет, что многие работники работают на условиях внешнего совместительства, либо имеют по несколько трудовых книжек. Часто при фактическом уходе с места работы, сотрудники отдела кадров не имеют возможности правильно оформить увольнение, а кассир выдать заработную плату. Суммы невыплаченной зарплаты продолжают числиться на бухгалтерских счетах предприятия.

Законодательство позволяет списать такую задолженность перед работником по истечении трех лет с момента образования задолженности. Если заработная плата таки и не была получена работником, она включается в состав прочих доходов организации (предпринимателя).

Проводки по счетам бухгалтерского учета, в этой ситуации используются следующие:

Дебет 76, субсчет «Расчеты по депонированным суммам» — Кредит 91-1 — списание задепонированной зарплаты в связи с истечением трехлетнего срока исковой давности.

В любом случае, несмотря на кажущуюся легкость оформления депонирования заработной платы, это достаточно ответственный процесс. В нем затрагиваются как интересы работника, или индивидуального предпринимателя, так и государства.

Необходимо помнить, что право на оплату труда — одно из важнейших трудовых прав предоставленных сотруднику трудовым законодательством.

И необоснованное лишение, а так же выплата по истечении установленного внутренними документами срока, может иметь последствия для работодателя в виде штрафов трудовой инспекции.

На практике, не стоит формально подходить к данному вопросу, если в кассе осталась не выплаченная денежная сумма. Всегда необходимо выяснить причины отсутствия неявки работника в кассу и отсутствия его на рабочем месте.

При возможности, кассиру стоит лично, по телефону, напомнить работнику о необходимости прийти в кассу и получить денежные средства. По возможности стоит избегать случаев, когда остается депонированная зарплата.

Следует помнить, что в большинстве споров с работниками, трудовая инспекция или суд становится на сторону работника. Не своевременная выплата заработной платы грозит, как минимум, возникновением обязанности у работодателя начислить и уплатить компенсацию сотруднику.

Компенсация, которая должна быть выплачена работнику, рассчитывается из размера ставки Банка России.

- Владимир

- Распечатать

Что нужно знать о депонировании заработной платы?

В любое время работник сталкивался с ситуацией, когда по той или иной причине он не может забрать заработанные средства у работодателя.

Это могло быть связанно с тяжелой болезнью работника, с попаданием в ДТП или же просто из-за отпуска. В нашей статье мы подробно разберем, чем же является депонированная зарплата, как ее рассчитывают и где и при каких условиях эту заработную плату получают.

А также прольем свет и на другие вопросы, интересующие работающих людей.

Что это такое?

Иными словами, это наличные средства, которые не были выплачены работнику, но поступили вовремя в расположение предпринимателя или работодателя, в общем.

Если обратиться к происхождению слова, то слово «депонирования» можно точно перевести как «хранение». Само слово имеет свои корни во французском языке и походит от слова «depot», что в переводе значит «хранилище» или «склад».

Работник может столкнуться с депонированной заработной платой лишь в том случае, если он получает заработанные средства напрямую через кассу, а не через банковскую карточку. В последнем случае работник получает средства автоматически через бухгалтерию предприятия или фирмы, а не идет за ними в кассу.

Стоит также учитывать, что выдача зарплаты через кассу выгодна мелким предприятиям, ведь имея маленькое количество сотрудников использовать услуги банка просто финансово невыгодно, проще рассчитаться с работниками путем выдачи заработанного через выручку в кассе. Но бывают случаи, когда сотрудник по той или иной причине не смог забрать средства и тут вступает в дело депонирование.

В каких случаях может возникнуть необходимость депонирования зарплаты?

Бывают случаи, когда работники или сотрудники не получают в нужное время заработную плату, именно тогда и происходит депонирование заработной платы. Важно знать, что расчет налогов и различных взносов не влияет на депонирование, ведь все нужные расчеты проводятся в момент начисления заработка, а не в момент получения или депонирования.

Действия работника

Выдача работнику депонированной ЗП происходит по расходному кассовому ордеру. Конечно, если в кассе присутствует нужная сумма для выплаты в день, когда работник затребовал выплату депонированной заработной платы.

https://www.youtube.com/watch?v=BJOB9zCKsNI

В противном случае человек вынужден ожидать, пока бухгалтерия затребует нужные средства в банке и сможет произвести выплаты, обычно на это уходит не больше одного рабочего дня, а то и несколько часов.

Алгоритм действия работника в случае получения депонированной зарплаты крайне прост:

- Обратиться в бухгалтерию с заявлением о требовании выплаты депонированный заработной платы в определенный срок (сегодня, завтра или в нужное вам время).

- Ожидать ответа бухгалтерии.

- Получить депонированную ЗП, после проведения всех нужных операций бухгалтером.

Действия бухгалтера

Как и любые другие денежные операции проводимые бухгалтерией депонирование зарплаты работника отражается в соответствующей бухгалтерской проводке по счету бухучета.

Примеры бухгалтерских проводок:

- Дебет 70 (Расчеты с работниками по ЗП) – Кредит 50 (Касса).

- Дебет 70 (Расчеты с работниками по ЗП) – Кредит 76, субсчет 4 (Расчет по депонированной ЗП).

Когда определенная часть зарплаты или вся ЗП была не выплачена в связи с болезнью конкретного работника или другой причиной. - Дебет 51 (Расчетный счет) – Кредит 50 (Касса).

Согласно требованиям Центробанка РФ в случае, если работник не получил зарплату, средства должны быть возвращены на расчетный счет предпринимателя, чтобы потом была возможность выплаты депонированной ЗП.

Таким образом, мы видим, что бухгалтерские операции по депонированию заработной платы не являются сложными или длительными, это обычная бухгалтерская работа, которая выполняет в считанные минуты, а может и часы, если бухгалтерия была загружена в момент подачи заявления о получении депонированной зарплаты.

Что представляет собой уведомление о депонировании зарплаты?

Для этого существуют уведомления о депонировании ЗП. На вид это простая справка, которая доносит до работника конечную информацию о состоянии его ЗП.

Алгоритм действий после получения уведомления о депонировании ЗП мы описали выше.

Депонирование зарплаты

Депонирование зарплаты – это процесс, в ходе которого в банк возвращаются ранее выделенные на зарплату суммы. Происходит это потому, что отдельные сотрудники по разным причинам деньги не получили. Но выплачивается ли с этих средств НДФЛ, каким образом признать средства при исчислении налога на прибыль и т.п.? Как раз эти темы будут рассматриваться в статье.

Как оформить депонирование зарплаты

Депонирование зарплаты должно производиться, если заработок рассчитан. Однако человек эти средства по разным причинам не получил. Их необходимо отправить обратно в банк. Это является обязанностью фирмы согласно Указаниям Центрального Банка от 11.03.2014 года №3210-У.

Деньги для зарплаты остаются у кассира в продолжение 3 дней (сюда входит и дата выдачи банком). Эта норма прописана в п. 2.10 Положения о кассовых операциях.

Причины, из-за которых сотрудник пропускает выплату, различны. Например, болезнь, служебная поездка, отпуск и пр.

Когда заканчивается последний день, предусмотренный в ведомости для выдачи зарплаты, работник кассы рядом с данными отсутствующих сотрудников делает соответствующую пометку (либо ставит оттиск «Депонировано»).

Помимо этого, при депонировании зарплаты кассир:

- вычисляет и фиксирует в конечной строке размер реально выплаченных средств и тех, которые должны быть депонированы; сопоставляет их с конечным результатом в ведомости;

- расписывается в ведомости; заверяет ее у бухгалтера либо у начальника организации;

- оформляет расходный ордер на реально выплаченные средства;

- на его базе делает пометку о выданной наличности в кассовой книге (согласно п. 4.6 Указания №3210-У).

Невыплаченные депонированные деньги отправляются в банк и зачисляются на счета, которые открываются в Казначействе – в финансовой структуре субъекта Российской Федерации. Это действует лишь тогда, когда депонирование больше лимита остатка наличности в кассе (п. 2 Указания №3210-У).

Когда деньги сотруднику выплачиваются на дебетовую карту, о депоненте говорить не приходится.

Где отражается депонирование зарплаты

По условиям абз.7 п.18 Порядка ведения кассовых операций сумму депонирования необходимо внести в реестр. Его оформляет кассир (по подпункту «б» п. 18 данного Порядка).

Общепринятой формы не существует. Часто используют форму под кодом 0504047. Она содержится в приказе Министерства финансов РФ от 23 сентября 2005 года №123н. В реестр включают табельный номер сотрудника, ФИО, депонированные средства.

https://www.youtube.com/watch?v=1otBEfUgpIA

Реестр оформляется после каждой выплаты, когда отдельные сотрудники не получили деньги.

Впрочем, Указание №3210-У не требует оформления реестра депонированных средств (в противоположность Порядку ведения кассовых операций, который действовал до этого). И все же по инициативе кассира он используется в организации и дает возможность каждый раз отследить, кто из сотрудников не забрал деньги.

Уточним, что деньги необходимо платить раз в полмесяца. Это условие содержится в ст.136 ТК России.

В реестре по форме из приказа №123н отсутствует графа для фиксации номера расходного ордера. Он составляется, когда выплачиваются деньги, депонированные до этого. Данная графа существует в книге аналитического учета депонированной зарплаты, денежного довольствия и стипендий. Ее форма под кодом 0504048 также оговорена тем же приказом.

Там отражают сведения о депонированной зарплате в течение года. Для записей о выплате депонированных денег предназначено 12 граф (по числу месяцев). Берется место, соответствующее месяцу выдачи депонированной зарплаты. Если после завершения года все еще остаются невыплаченные средства, такая информация переносится в новую книгу.

Эта книга заводится на год. Там каждому сотруднику полагается своя строка. В ней прописывают табельный номер, ФИО, депонированные средства.

В графах «Отнесено на счет депонентов» фиксируются год, а также месяц образования депонентской задолженности, данные ведомостей и депонированные деньги. В графах «Выплачено» напротив информации о человеке ставятся данные расходного ордера и выданные деньги за конкретный месяц.

Какие проводки предусматривает депонирование зарплаты

Продемонстрируем бухгалтерские тонкости депонирования зарплаты на примерах.

Пример №1. Из кассы фирмы ответственному лицу предоставлено 400 тыс. руб., чтобы выплатить зарплату персоналу отдаленного филиала. По окончании было возвращено 50 тыс. руб. Они были оформлены в виде депонентской задолженности.

операции | Дебет | Кредит | Сумма, руб. |

Выделены из кассы суммы под отчет лицу, выдающему деньги (ставится отметка по забалансовому счету 18 «Выбытия денежных средств со счетов учреждения») | 208 11 560 «Увеличение дебиторской задолженности подотчетных лиц по заработной плате» | 201 34 610 «Выбытия средств из кассы учреждения» | 400 000 |

Раздатчик выдал зарплату | 302 11 830 «Уменьшение кредиторской задолженности по заработной плате» | 208 11 660 «Уменьшение кредиторской задолженности подотчетных лиц по заработной плате» | 350 000 |

| 201 34 510 «Поступления средств в кассу учреждения» | 208 11 660 «Уменьшение кредиторской задолженности подотчетных лиц по заработной плате» | 50 000 |

Проведено депонирование невостребованной зарплаты | 302 11 830 «Уменьшение кредиторской задолженности по заработной плате» | 304 02 730 «Увеличение кредиторской задолженности по расчетам с депонентами» | 50 000 |

Есть нюанс: когда платит не кассир, а раздатчики, не будет привлекаться к работе счет 208 000 00 «Учет расчетов с подотчетными лицами». Отношения с ответственными лицами закрываются до оформления депонента.

Пример №2. В фирме была рассчитана зарплата за апрель 2021 года. Она платилась из кассы с 4 по 6 мая 2021 года по ведомости. После выдачи обнаружилось, что средства не выданы двум сотрудникам в сумме 13 871 руб. и 17 400 руб. Депонированная зарплата была выдана 25 и 31 мая 2021 соответственно.

В бухгалтерской отчетности зарплата относится к расходам месяца начисления. Получение или неполучение значения не имеет (п. 5 ПБУ 1/2008):

ДЕБЕТ 20 (23, 25, 26, 29, 44) КРЕДИТ 70

- рассчитана зарплата; ДЕБЕТ 70 КРЕДИТ 50 (51)

- выдана зарплата.

Для учета депонированных денег берут счет 76 «Расчеты с разными дебиторами и кредиторами» субсчет 4 «Расчеты по депонированным суммам»:

ДЕБЕТ 70 КРЕДИТ 76-4

- депонирована зарплата, не дошедшая до сотрудника в положенные дни.

При выдаче депонированных средств используют дебет счета 76-4 и кредит счетов учета денежных средств:

- счета 50 «Касса» – депонированная зарплата выплачивается через кассу;

- счета 51 «Расчетные счета», если депонированная зарплата переведена на банковский счет человека.

Как производится депонирование зарплаты в 1С:8.3

Как происходит депонирование зарплаты в «1С: Бухгалтерия 8.3»? Берут «Ведомость на выплату зарплаты» («Зарплата» – «Выплата зарплаты» либо вкладка «Зарплата») (смс. рис. 1).

Кнопкой «Добавить» делают новую ведомость. В появившемся документе как вид выдачи – «Из кассы». Кликаем «Заполнить», после – «Рассчитать». Документ автоматически заполняется.

https://www.youtube.com/watch?v=zaZiq4B2bGo

Потом работнику, зарплату которого следует задепонировать, в нужной графе делаем отметку «Задепонировано». Эта отметка меняется как по отдельным лицам, так и одновременно по всем.

Проводим «Ведомость на выплату зарплаты».

На ее базе выполним депонирование.

Кликаем «Действия» – «Создать на основании». Ищем «Депонирование организаций». Документ будет располагаться в «Зарплата» – «Выплата зарплаты» – «Документы по депонированию» (см. рис. 2).

Документ на депонирование в 1С создается автоматически. После его следует провести, а потом проверить проводки. Проводка будет: Дебет 70 Кредит 76.04. Субсчет 04 к счету 76 «Расчеты с разными дебиторами и кредиторами» – и есть «Расчеты по депонированным суммам».

Печатная версия «Депонирование организаций» – это «Карточка депонента».

Депонирование зарплаты в «1С: Зарплата и Управление Персоналом 2.5» выполняется аналогично «1С: Бухгалтерия предприятия 2.0».

В «1С: Бухгалтерия предприятия 3.0» депонирование зарплаты проходит с запросом «Ведомости на выплату зарплаты через кассу» («Сотрудники и зарплата» – «Зарплата» – «Ведомости в кассу») (Рис. 3).

В «Депонирование зарплаты» («Сотрудники и зарплата» – «Зарплата» – «Депонирование») (рис.4) берется ведомость, по которой делается депонирование зарплаты в 1С, и перечень работников.

Взимается ли НДФЛ при депонировании зарплаты

НДФЛ с депонированной зарплаты зависит от исходника выплаты.

В случае с банком НДФЛ отчисляется в день получения денег на заработок (ч. 1 п. 6 ст. 226 НК). То есть до того момента, когда средства будут реально выплачены. Депонирование на сроках платежа никак не сказывается.

С 01 января 2021 введен новый срок удержания и выплаты НДФЛ при выдаче зарплаты наличными. НДФЛ перечисляется максимум на следующий рабочий день после даты расчета с сотрудниками (п. 6 ст. 226, п. 6 ст. 6.1 НК РФ). Удерживать данный НДФЛ нужно из дохода при его реальной выплате (п. 4 ст. 226 Налогового кодекса).

Допустим, зарплата начислена 31 октября. А 7 ноября ее депонировали и выдали 28 ноября. Когда производится удержание НДФЛ из депонированной зарплаты и внесение удержанного НДФЛ?

При выдаче депонированной зарплаты 28 ноября налог удерживается 28 ноября и выплачивается не позднее 29 ноября.

В налоговом учете списание депонированной ранее зарплаты определяется применяемым методом расчета налога на прибыль.

При методе начисления депонированную зарплату включают в расходы месяца начисления (согласно подпунктам 1 и 4 ст. 272 НК РФ). В данной ситуации нет разногласий между налоговым и бухгалтерским учетами.

Если деньги выдаются через кассу, депонированная зарплата включается в расходы в момент ее выдачи (согласно п. 2 ст. 273 НК). В месяце начисления будет видна вычитаемая временная разница. Это предусмотрено п. 11 ПБУ 18/02. Появится отложенный налоговый актив. Его не станет, когда зарплату выплатят.

Как производить депонирование зарплаты уволенного сотрудника

Нельзя списывать депонированную зарплату уволенного до истечения срока исковой давности. В данном случае работают стандартные 3 года (ст. 196 ГК).

Срок исковой давности из ст. 392 Трудового кодекса не актуален в случае, если человек не пришел за расчетом при увольнении и не дал информации о счете в кредитном учреждении для перевода средств.

Срок исковой давности стартует со дня депонирования зарплаты – то есть с того, который следует за днем увольнения сотрудника, если он отсутствует в день увольнения (по условиям ч. 1 ст. 140 Трудового кодекса РФ).

Если ни сам сотрудник, ни его доверенное лицо не запросили депонированную зарплату в течение 3 лет, для налогообложения ее нужно включить во внереализационные доходы (согласно п. 18 ст. 250 НК РФ).

В бухгалтерской отчетности списание долга проходит по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по депонированным суммам» и кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы».

В случае затруднений предлагаем вам воспользоваться бесплатной консультацией профессионалов. В Санкт-Петербурге на помощь придет компания «Бизнес Ресурс». Мы оказываем компетентную юридическую поддержку малым и средним компаниям.

Почему десятки компаний Санкт-Петербурга предпочли услуги «Бизнес Ресурса»:

Экономия средств – до 30 % (по сравнению с бухгалтером в штате);

Специалисты «Бизнес Ресурса» даже теоретически не могут внезапно заболеть, уволиться или исчезнуть, как «приходящий» бухгалтер, и доступны в формате 24/7;

Компания поддерживает единый стандарт обслуживания 1С;

Компания оказывает комплексные бухгалтерские услуги, включая автоматизацию документооборота и оптимизацию налогов.

Подсчитайте, сколько ежемесячно стоит вашей компании содержание штатного/приходящего бухгалтера, и непременно звоните нам по телефонам:

8 (951) 652-55-06;

8 (931) 975-44-15.

У нас есть выгодное предложение, которое вас заинтересует!