МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение высшего профессионального образования

“РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ”

(РГТЭУ)

_________________________________________________

(наименование факультета)

Кафедра_________________________________________

(наименование кафедры)

- КУРСОВАЯ РАБОТА

- СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- Ассоциированная компания в МСФО. Учет инвестиций

- Ассоциированная организация – что это такое с точки зрения закона

- Дочерняя или ассоциированная?

- Как учитывают инвестиции в ассоциированные компании

- Особенности учета по долевому методу

- Важные нюансы применения метода долевого участия

- Как учитывать долевую разницу

- Проверка на обесценивание

- Если не метод долевого участия, то что?

- Налогообложение инвестиций в ассоциированные компании

- Основные положения об ассоциации (союзе)

- Понятие и виды ассоциаций (союзов)

- Цели создания ассоциаций и союзов

- Понятие целевой (специальной) правоспособности ассоциаций, союзов

- Государственная регистрация ассоциаций, союзов

- Формирование имущества ассоциации, союза

- Особенности правового положения ассоциаций, союзов

- Ассоциация — это добровольное объединение субъектов для совместного хозяйстовования

- Немного истории

- Современное толкование понятия «ассоциация»

- Виды и учредители ассоциаций

- Международная ассоциация

КУРСОВАЯ РАБОТА

по дисциплине Экономика отрасли

на тему: «Ассоциированная торговля как способ объединения малых предприятий. Формы ассоциаций»

Выполнена студентом 2 курса группы 2.502у

заочной формы обучения

специальности экономика и

управление на предприятии

Кульчицким Павлом Михайловичем

Руководитель____________________________

(ФИО, ученая степень, звание)

Отметка о допуске (недопуске) к защите_____________

«____»_______________2011г. ________________________

(подпись руководителя)

г. Южно-Сахалинск

2011

СОДЕРЖАНИЕ

| ВВЕДЕНИЕ………………………………………………………………… | 3 |

| 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АССОЦИИРОВАННОЙ ТОРГОВЛИ КАК СПОСОБА ОБЪЕДИНЕНИЯ ПРЕДПРИЯТИЙ МАЛОГО БИЗНЕСА………………………………………………………………….. | 5 |

| 1.1. Понятие ассоциированной торговли……………………………. | 5 |

| 1.2. Формы организации ассоциированной торговли……………….. | 8 |

| 1.3. Функции и формы деятельности ассоциированной торговли …… | 12 |

| 2. ОРГАНИЗАЦИЯ ФУНКЦИОНИРОВАНИЯ АССОЦИИРОВАННОЙ ТОРГОВЛИ В ФОРМЕ ФРАНЧАЙЗИНГОВОЙ СИСТЕМЫ ВЕДЕНИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ В ФИРМЕ «1С: «…… | 16 |

| 2.1. Характеристика франчайзинговой сети «1С:Франчайзинг»….. | 16 |

| 2.2. Особенности работы фирмы-франчайзи 1С: в Сахалинском регионе……………………………………………………………………… | 19 |

| 2.3. Проблемы развития франчайзинга как формы ассоциированной торговли в России. Примеры франшиз……………….. | 23 |

| ЗАКЛЮЧЕНИЕ……………………………………………………………. | 29 |

| БИБЛИОГРАФИЧЕСКИЙ СПИСОК……………………………………. | 31 |

| ПРИЛОЖЕНИЕ……………………………………………………………. | 34 |

ВВЕДЕНИЕ

Глобальные изменения, происходящие в технологической, информационной и экономической сферах на рубеже XXI века, совпали с формированием нового политического и экономического пространства.

В решении задач устойчивого развития экономики важное место принадлежит интеграции: она связана с глобализацией бизнеса, способствует пропорциональному развитию отраслей и организаций, росту эффективности их деятельности.

Кардинальные изменения, происходящие в системе социально-экономических отношений постиндустриального общества, обусловили необходимость глубокого исследования современных тенденций развития торговли потребительскими товарами.

В последние годы ее место и роль принципиально изменились: особо активизировались в ней процессы интеграции.

С учетом актуальности проблемы возникает необходимость изучения темы объединения предприятий малого и среднего бизнеса. Данная работа посвящена проблемам организации объединений в торговле. Основной упор делается на организацию объединений торговых предприятий малого и среднего бизнеса.

Развитие малого и среднего бизнеса – одна из приоритетных задач правительств многих стран. И Россия в этом списке занимает чуть ли не лидирующие позиции.

Одним из эффективных форм развития малого предпринимательства является ассоциированная торговля. Основными формами ассоциированной торговли являются: объединения розничных торговых предприятий под эгидой оптовых предприятий (система добровольных цепей); объединения на основе франшизы; объединение кооперативных розничных торговых предприятий;

В настоящее время развитие российского предпринимательства, в первую очередь малого и среднего, затрудняется повышенными коммерческими рисками.

Реализация современных бизнес-проектов требует от предпринимателя широких знаний в области управления, маркетинга, рекламы и умения учитывать особенности проекта.

Отработка эффективной схемы и методов делопроизводства в каждом конкретном случае требует больших временных и материальных затрат. Организация предприятия ассоциированных форм торговли значительно снижает предпринимательские риск.

Таким образом, развитие, например, франчайзинга может оказаться одной из наиболее эффективных форм объединения и поддержки малого и среднего предпринимательства, одного из возможных решений столь важной государственной задачи.

Основная цель написания данной работы – изучить формы и методы ассоциированной торговли. Поставленная цель обусловила необходимость решения ряда взаимозависимых задач:

- изучить понятие ассоциированной торговли;

- исследовать формы организации ассоциаций;

- рассмотреть функции и формы деятельности ассоциированной торговли;

- проанализировать организацию работы франчайзинговой системы как одной из форм организации ассоциированной торговли в Сахалинском регионе на примере 1С:франчайзинга;

- Рассмотреть проблемы франчайзинга и тенденции его развития в России.

Предметом исследования являются формы организации ассоциированной торговли.

Объектом – субъект предпринимательской деятельности (фирма 1С:), использующий в своей хозяйственной деятельности ассоциированную торговлю.

Курсовая работа состоит из двух частей в которых последовательно раскрывается проблема исследования.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АССОЦИИРОВАННОЙ ТОРГОВЛИ КАК СПОСОБА ОБЪЕДИНЕНИЯ ПРЕДПРИЯТИЙ МАЛОГО БИЗНЕСА

1.1.Понятие ассоциированной торговли

Своеобразной организационно-правовой формой предприятий малого бизнеса является ассоциированная торговля. В ГК РФ ч.1 ст.121 п.

1 ассоциации и союзы определены следующим образом: «Коммерческие организации в целях координации их предпринимательской деятельности, а также представления и защиты общих имущественных интересов могут по договору между собой создавать объединения в форме ассоциаций или союзов, являющихся некоммерческими организациями.»1

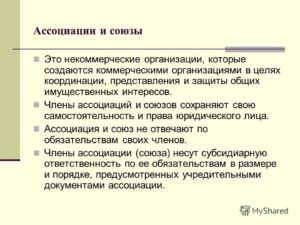

Ассоциации (союзы) объединения нескольких коммерческих организаций в целях координации их предпринимательской деятельности, а также представления и защиты общих имущественных интересов. Некоммерческие организации также могут добровольно объединяться в ассоциации (ст. 121 — 123 ГК РФ; ст. 11, 12 Закона о НО)2.

Учредителями ассоциаций являются юридические лица. Ассоциации основаны на членстве. Их члены сохраняют самостоятельность и права юридического лица. По окончании финансового года по своему усмотрению можно выйти из ассоциации. Член ассоциации может быть исключен из нее по решению оставшихся участников. С согласия членов ассоциации в нее может войти новый участник.

Учредительные документы ассоциации — учредительный договор и утвержденный устав. В учредительных документах должны быть обязательно указаны:

- сведения о составе и компетенции органов управления ассоциацией

- порядок принятия ими решений;

- порядок распределения имущества после ликвидации.

Имущество ассоциации формируется учредителями, а также из доходов от ее деятельности.

Высшим органом управления является общее собрание членов ассоциации. Исполнительный орган может быть коллегиальным и (или) единоличным.

Осуществление предпринимательской деятельности запрещено. В противном случае ассоциация преобразуется в хозяйственное общество или товарищество.

Ассоциация не отвечает по обязательствам своих членов. Члены ассоциации несут субсидиарную ответственность по обязательствам ассоциации в размере и в порядке, предусмотренных учредительными документами. Ассоциация отвечает своим имуществом, на которое по законодательству РФ может быть обращено взыскание3.

Можно сказать, что под ассоциативной торговлей, понимается определённый способ ее организации, при котором мелкие предприятия вступают в объединения с более крупными с целью увеличения конкурентоспособности и рентабельности своих предприятий. Такие объединения несомненно позволяют расширить масштаб торговых операций и при этом позволяют предпринимателям сохранять независимость в управлении своими предприятиями.

Жизнестойкость ассоциированной торговли может рассматриваться как один из признаков динамизма мелких торговцев и их умения приспосабливаться к новым условиям.

Важность этого вида торговли заметно варьируется в зависимости от страны; различные формы ассоциированной торговли особенно развиты в США, Франции и в Скандинавских странах. В России ассоциированная торговля развита гораздо меньше.

Выделяется два типа объединений коммерсантов по признаку участия или неучастия в них оптовых торговцев: закупочные объединения розничных торговцев, в которые не входят оптовики, и так называемые системы «добровольных цепей», инициаторами создания которых выступают именно оптовики. Внутренняя организация этих двух типов объединений различна, однако выполняемые ими функции по своему характеру очень близки.4

По сравнению с компаниями, владеющими филиалами, и на фоне крупной торговли вообще мелкие и средние торговцы не выглядят безоружными в экономическом плане: ассоциированная торговля позволяет им находить практические решения своих проблем, поскольку торговые объединения обладают определенными преимуществами, характерными для крупных коммерческих предприятий, и дают возможность улучшить методы управления хозяйственной деятельностью. В то же время, поскольку коммерсанты сохраняют свою независимость, финансовую самостоятельность и личную заинтересованность в ассоциированной торговле не возникает тех трудностей, с которыми сталкиваются компании, владеющие системой филиалов, когда они занимаются подготовкой руководящих кадров для магазинов, осуществляют контроль за их деятельностью или делают необходимые капиталовложения.

Таким образом, ассоциированной торговлей называют такой способ ее организации, при котором мелкие торговцы вступают в объединения с целью увеличения конкурентоспособности и рентабельности своих предприятий. Такие объединения позволяют расширить масштаб торговых операций и проводить общую торговую политику; при этом торговцы сохраняют независимость в управлении своими предприятиями.

1.2. Формы организации ассоциированной торговли

К формам организации ассоциируемой торговли относятся следующие типы предприятий:

1. объединения розничных торговых предприятий под эгидой оптовых предприятий (система добровольных цепей);

2. объединения на основе франшизы;

3. коллективные магазины независимых коммерсантов;

4. фирмы владеющие сетью филиалов с функциями оптовой и розничной торговли (корпоративная сеть);

5. объединение кооперативных розничных торговых предприятий;

6. потребительские кооперативы под управлением ассоциаций потребителей.

1 . Система «добровольных цепей».

Система «добровольных цепей» «впервые возникла в 20-х годах в США; оттуда же пришел и термин «добровольные цепи», под ним понимается разновидность добровольной системы филиалов (фирмы, владеющие филиалами, в англоязычных странах называются chain-stores, «цепь (розничных) магазинов»)5.

Система «добровольных цепей» представляет собой объединение розничных торговцев под эгидой оптовиков. Оптовые торговцы, осознавая угрозу как развития компании, владеющих сетью филиалов, стали создавать закупочные объединения средних и мелких торговцев и руководить деятельностью розничных торговцев.

Что не менее интересно, что в сфере торговли продовольственными товарами удельный вес «добровольных цепей» выше, чем удельный вес кооперативов розничных торговцев.

В отличии от кооперированной розничной торговли закупка товаров осуществляется у объединения оптовиков, едиными являются вывески магазинов, каталоги товаров, реклама, услуги, оказывающиеся льготы по банковскому обслуживанию и кредитование оптовыми объединениями розницы.

В сфере торговли товарами общего назначения «добровольные цепи» возникают только там, где важную роль играют оптовики.

Ассоциированная компания в МСФО. Учет инвестиций

Все большую долю в организации отечественного бизнеса занимают международные стандарты: это удобно и выгодно с точки зрения сотрудничества с иностранными инвесторами и выхода на интернациональные рынки. Помимо совместных предприятий, имеющих львиную долю в уставном капитале организаций, международное сотрудничество может быть выражено в ассоциации.

Рассмотрим, что такое ассоциированные компании, какими международными стандартами они регламентируются и в чем особенности деятельности инвесторов и ее учета в таких организациях.

Ассоциированная организация – что это такое с точки зрения закона

Международный стандарт финансовой отчетности, регламентирующий инвестиционную деятельность в совместных и ассоциированных организациях, называется IAS 28. Он действует в международной практике с 1990 года, а на территории Российской Федерации – с 18.07.2012 года, согласно приказу Министерства финансов РФ № 106н.

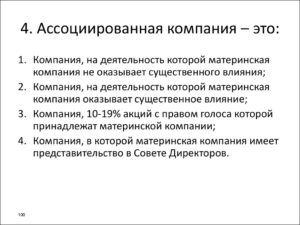

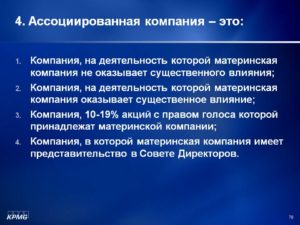

Ассоциированная компания – такая компания на отечественном рынке, которая не является дочерней и не имеет доли в совместном предприятии, но подверженная серьезному влиянию со стороны вкладчиков капитала.

https://www.youtube.com/watch?v=a6J8-mc4kog

В стандарте также расшифрована степень «серьезности», или значительности влияния, – таковым можно считать владение прямо или через дочерние структуры 20% и более акций компании, что влечет за собой возможность принимать участие в управленческой и финансовой политике, но не контролировать ее. Отсутствие контроля означает невозможность прямо управлять хозяйствованием и распоряжаться финансами для собственной прибыли.

Признаки значительного влияния вкладчика капитала:

- его представитель является членом совета директоров ассоциированной компании;

- участие в обсуждении по поводу выплаты дивидендов и распределения дохода;

- возможность оказывать влияние на управленческую политику;

- руководители компании-инвестора и ассоциированной компании могут время от времени обмениваться важной информацией и/или меняться местами между собой;

- между инвестором и ассоциированной компанией проходят серьезные финансовые операции.

ВАЖНО! Обратное определение имеет силу с несколько другими цифрами: если у инвестора менее 30% акций, он не считается значительно влияющим на политику компании и ее нельзя признать ассоциированной.

Дочерняя или ассоциированная?

Следует отличать ассоциированную компанию от дочерней. С точки зрения инвестора, если одна из компаний (материнская) полностью контролирует одну или несколько других компаний (дочерних), то они составляют группу. Ассоциированная компания не может являться частью группы, она является ее инвестицией.

Как учитывают инвестиции в ассоциированные компании

Согласно стандарту МСФО, недостаточно просто включить сумму инвестиции в отчетность по группе. В таком случае объективного отражения характера инвестиции не получится.

Нужно показать, какова доля группы в результатах и чистых активах ассоциированной компании и как она отражена в консолидированной отчетности.

Этот способ называется долевым методом учета инвестиций (метод долевого участия).

Особенности учета по долевому методу

Такой способ предусматривает два этапа учета инвестиций:

- запись их по себестоимости;

- их стоимость на балансе изменяется в зависимости от доли инвестора (его части финансовой ответственности за прибыли и убытки).

Если объект инвестиций принес доход, стоимость инвестиций на балансе уменьшится, а в случае убытков могут понадобиться дополнительные вложения. Изменения на балансе возможны еще и из-за того, что собственный капитал ассоциированной компании вырос или уменьшился, и это не включили в финансовый отчет, отчего произойдет динамика и в инвестициях. Такое может случиться:

- из-за перемены котировки курсов валют;

- вследствие переоценки основных средств компании;

- в результате слияний и объединений компаний.

Формула отражения инвестиций на балансе:

ОИнв.Б = ССинв. ± Динв., где:

- ОИнв.Б – отражение инвестиций на балансе;

- ССинв. – себестоимость инвестиций;

- Динв. – доля инвестора в прибылях (+) или убытке (–).

Важные нюансы применения метода долевого участия

- Данный метод учета начинает применяться с того момента, когда компания признается ассоциированной и наоборот.

- В случае утраты этого статуса с этого же дня прекращается применение метода долевого участия для учета инвестиций.

- У компании-инвестора и ассоциированной организации должна быть общая учетная политика, иначе при данном методе необходимо корректировать цифры на балансе.

- Если отчетные периоды инвестора и инвестируемой компании отличаются, следует осуществлять корректировки на основании дат существенных операций или событий, наступивших после очередного отчета.

- Балансовая стоимость инвестиций может быть нулевой, если доля в убытках равна доле участия (или несколько ее перекрывает).

- Убытки, понесенные сверх доли, признаваемой инвестором, им в обычном порядке не признаются.

- Признание дополнительных убытков инвестором правомерно, если он принимал на себя обязательства по обеспечению ассоциированной компании.

Как учитывать долевую разницу

При использовании метода долевого участия образуется разница между фактическими затратами на дивиденды, то есть их себестоимостью, и суммой корректировки баланса на долю инвестора. Эту разницу, выраженную в справедливой стоимости чистых активов и обязательств, следует учитывать так:

- стоимость нематериальных активов (гудвилл), который запрещено амортизировать, будет включен в балансовую стоимость;

- долевое превышение стоимости активов и обязательств на балансе будет записано как доход.

Проверка на обесценивание

Стоимость инвестиций, отраженная на балансе, должна тестироваться на обесценивание, согласно МСФО 36. Для этого нужно сравнить балансовую стоимость инвестиций и возмещаемую. Возмещаемая стоимость представляет собой большую цифру из двух:

- стоимость использования инвестиций;

- справедливая стоимость минус затраты на продажу.

ВАЖНО! Стоимость нематериальных активов (гудвилл) не проверяется на обесценивание, поскольку не выделяется в отдельную статью.

Если не метод долевого участия, то что?

Долевой метод применяется для учета инвестиций в большинстве случаев, но не всегда. Отражением долевого участия для учета не пользуются в следующих случаях:

- инвестиция предназначена для продажи согласно МСФО 5;

- организация, составляющая отчетность, является материнской, освобожденной от необходимости подготовки ее по МСФО 27;

- вкладчиком средств выступает дочерняя организация, при этом руководство материнской не против отказа от метода долевого участия;

- инвестиционные инструменты (кредитные или долевые) не находятся на открытом рынке;

- вкладчик не предоставлял и не подготавливает собственную отчетность по финансам;

- любая материнская компания инвестора предоставляет свою отчетность по МСФО в открытый доступ.

Во всех этих ситуациях применяется учет инвестиций по их себестоимости. Если компания-инвестор отмечает на балансе свои вклады вне зависимости от долевого участия, то доходом будут считаться только прибыли после даты инвестирования, а средства, полученные сверх этого, пойдут в погашение инвестиций и отражаются как уменьшение ее стоимости.

Налогообложение инвестиций в ассоциированные компании

Налог на прибыль в случае деятельности ассоциированной компании взимается на основании п.7.6. Закона «О прибыли». Для инвестора правила отличаются от обычных: в налоговую базу включается только положительный результат инвестиций, ведущий за собой рост валового дохода.

https://www.youtube.com/watch?v=YC5cAW_7-eg

На этапе вступления в долю расходы на это записываются как компенсация приобретенных акций. Сопутствующие траты, например комиссионные, учитываются как обычные валовые расходы. В доходы от таких операций включаются суммы, включенные в регламент п.7.6.4 «Закона о прибыли», в том числе погашение долгов.

ВНИМАНИЕ! Отрицательные результаты переносятся в будущие отчетные периоды: они уменьшат финансовый результат по операциям такого вида в будущем, пока не погасят отрицательное значение (скомпенсируют убыток).

Основные положения об ассоциации (союзе)

Энциклопедия МИП » Гражданское право » Юр. лица » Основные положения об ассоциации (союзе)

Это объединения юридических или физических лиц, в которых члены участвуют на добровольной основе с целью реализации общих интересов, общественно-полезных деяний.

8-ФЗ были внесены некоторые поправки в Главу 4 ГК РФ. До этого такие учреждения числились как некоммерческие объединения юридических лиц. Рассмотрим, что же изменилось в рамках новых поправок, а также другие вопросы и возникающие нюансы.

Понятие и виды ассоциаций (союзов)

Понятие регламентируется статьей 123.8. ГК РФ: ассоциации и союзы – это объединения юридических или физических лиц, в которых члены участвуют на добровольной основе (а в случаях, прямо установленных текущим законодательством — на обязательной основе), зарегистрированные для реализации:

- интересов общего и профессионального характера лиц данного учреждения;

- задач, направленных на осуществление общественно полезных деяний;

- других целей некоммерческой специфики.

В части 1 статьи 123.8. описаны виды:

- объединения юридических или физических лиц, учрежденные для координирования осуществляемой предпринимательской деятельности;

- учреждения, зарегистрированные для защиты имущественных прав;

- объединения лиц по признаку профессиональной принадлежности без поставленных целей по защите трудовых прав и прочих интересов членов таких организаций (объединения адвокатов, оценщиков, граждан творческих профессий и др.);

- саморегулируемые объединения.

Помимо данной статьи, типы организаций, относимых к ассоциациям (союзам), вводятся частью 3 статьи 50 ГК РФ:

- некоммерческие партнерские компании;

- объединения компаний, предоставляющих трудовые места;

- профессиональные союзы, общественные учреждения и кооперативы;

- торгово-промышленные объединения.

Цели создания ассоциаций и союзов

ГК РФ обширно регламентирует цели, для реализации которых осуществляется регистрация данных юридических лиц:

- для реализации и защиты прав членов данных организаций;

- для достижения задач, имеющих общественно полезную специфику (т.е. цели, направленные на благие деяния в пользу неустановленного круга лиц, а иногда – и в пользу всего общества в целом);

- для реализации иных целей (обязательно некоммерческой специфики), прямо не противоречащих законодательству.

Часть 2 статьи 2 ФЗ № 7 гласит, что регистрация некоммерческих организаций производится ради достижения следующих целей:

- социального и культурного характера;

- развития благотворительной деятельности;

- повышения уровня и качества образования;

- повышения уровня научно-технического прогресса и достижений в области науки и техники;

- организационно-управленческих;

- обеспечения безопасности жизни и здоровья граждан;

- удовлетворения духовных потребностей граждан РФ;

- защиты прав физических и юридических лиц;

- разрешения спорных и конфликтных ситуаций;

- оказания помощи юридического характера;

- прочих целей, направленных на общественные блага.

Понятие целевой (специальной) правоспособности ассоциаций, союзов

Ассоциации (союзы) располагают так называемой целевой (специальной) правоспособностью. Это означает, что данные объединения имеют гражданские права, а также несут обязанности, которые соответствуют целям осуществляемой деятельности, прописанным в учредительной документации (часть 1 статьи 49 ГК РФ).

По части 4 статьи 50 ГК РФ, равно как и другие некоммерческие учреждения, ассоциации (союзы) имеют право на ведение прибыльной деятельности, но только в случаях, если:

- данная возможность прописана в учредительной документации;

- ведение такой деятельности будет способствовать достижению целей и задач организации.

Статья 24 ФЗ № 7 регламентирует, что деятельностью, приносящей прибыль, может быть:

- производство услуг и товаров для достижения поставленной цели;

- покупка и продажа ценных бумаг;

- участие в хозяйственных объединениях и товариществах на вере в качестве коммандитиста.

Если учредительная документация предусматривает ведение деятельности, приносящей доход, организация должна иметь имущество, стоимость которого составляет не менее 10000 рублей (часть 1 статьи 14 ФЗ № 14).

Государственная регистрация ассоциаций, союзов

Статья 13.1. ФЗ № 7 устанавливает, что регистрация ассоциаций и союзов осуществляется в обязательном порядке согласно процедуре, установленной 129-ФЗ и 7-ФЗ.

Ответственные органы:

- вынесение решения о регистрации, а также контроль за деятельностью ассоциаций (союзов) осуществляет Министерство юстиции РФ;

- внесение в ЕГРЮЛ сведений о регистрации, реорганизации и ликвидации осуществляет ФНС на основании решения вышеуказанного органа.

Часть 3 статьи 32 ФЗ № 7 определяет, что некоммерческие учреждения должны предоставить в Минюст документацию, в которой содержатся следующие данные:

- отчет о ведении деятельности;

- состав руководящих органов;

- структура использования денежных средств и имущества организации.

Помимо вышеуказанной обязанности, данные учреждения должны каждый год размещать в открытом доступе отчет о ведении деятельности посредством:

- телекоммуникационной сети Интернет;

- СМИ.

Формирование имущества ассоциации, союза

Формирование имущества этих объединений юридических и физических лиц осуществляется за счет вступительных взносов учредителей.

https://www.youtube.com/watch?v=hQCBOEI7Zss

Статья 26 ФЗ № 7, а также сама специфика правового статуса таких организаций обуславливают следующие источники формирования имущества:

- единовременные или постоянные взносы лиц, являющихся членами объединения (основной источник поступлений для формирования имущества);

- материальные вложения третьих лиц;

- дивиденды;

- прибыль, полученная в результате реализации услуг;

- доходы, получаемые от имущества, находящегося в собственности объединения.

Часть 3 статьи 48 ГК РФ регламентирует, что члены и учредители ассоциаций:

- не обладают правами на имущество учреждения;

- не несут ответственности по обязательствам других членов.

Все имущество, передаваемое учредителями или членами, становится собственностью самой организации.

Особенности правового положения ассоциаций, союзов

Главные нюансы отдельно взятых правовых форм устанавливаются соответствующими ФЗ для данных видов организаций. Как правило, этими законами регламентируется и правовое положение данных организаций.

Пример № 1: Закон РФ “О потребительской корпорации” (статьи 31-39) устанавливает возможность создания союзов потребительских обществ, а также их правовое положение.

Пример № 2: 315-ФЗ “О саморегулируемых организациях” (статья 24, части 1-7) определяет возможность создания ассоциаций и союзов саморегулируемыми учреждениями.

„

нужно ответить на сл.вопросы: 1)понятие и признаки 2)участники 3)права и обязанности 4)учредительные документы 5)реорганизация и ликвидация

“

виктория27.11.2021 16:37

Коханов Николай Игоревич

Задать дополнительный вопрос

Ассоциация — это добровольное объединение субъектов для совместного хозяйстовования

«Ассоциация» – это емкое слово, пришедшее к нам из латинского языка через французский еще в середине XIX века.

Немного истории

Вначале понятие довольно активно использовалось в психологии. Им обозначается связь между психологическими образами в виде представлений, восприятий, ощущений и двигательных актов. Данная связь находит свое выражение в том, что один образ субъективно вызывает следующий. В основе такого вызова закладывается смежность, сходство либо противоположность.

Во второй половине XIX века уже применяется в экономике термин «ассоциация». Это название стало обозначать группу организаций или физических лиц, которые объединяются для решения одной общей задачи.

Современное толкование понятия «ассоциация»

Что сегодня вкладывается в понятие «ассоциация»? Это объединение предприятий либо организаций, которому характерны такие три свойства: открытость, добровольность и координация усилий.

В качестве объединения ассоциации формируются на добровольных началах. Данная организация имеет не такие жесткие ограничения для участников по сравнению с другими объединениями (например, концерн или трест). Также «мягкий» характер данного объединения выражается в необязательном согласовании между его участниками о вхождении в другие ассоциации.

Так как ассоциация – это свободное объединение, включающее участие любых субъектов хозяйствования, то в нее могут вступать любые юридические или физические лица на различных этапах осуществления деятельности.

Главной задачей функционирования ассоциаций является концентрация и координация средств и выполненных работ.

Ликвидация либо реорганизация данных объединений происходит в порядке, принятом для обычных юридических лиц. Также они могут преобразовываться в фонды, товарищества либо хозяйственные общества (если учредителями возлагаются на них обязанности ведения предпринимательской деятельности).

Для определения различий между ассоциациями и объединениями холдингового типа, которые включают так называемые «материнские» компании, необходимо дать определение следующим терминам. Во-первых, национальные ассоциации – самостоятельные юридические лица.

Во-вторых, в основе их деятельности находится достижение некоммерческих целей, которые основаны на координации деятельности участников и защите их общих имущественных интересов. Как уже указывалось выше, они формируются только на добровольной основе и не могут осуществлять никакие управленческие функции по отношению к участникам.

Поэтому члены ассоциации в соответствии с действующим законодательством сохраняют в полном объеме свою самостоятельность и право юридического лица.

Виды и учредители ассоциаций

В качестве разновидностей такого типа некоммерческих организаций можно считать региональные (территориальные) потребительские союзы, межтерриториальные и территориальные объединения профсоюзов.

https://www.youtube.com/watch?v=ECctxMaY1Ug

Учредителями ассоциаций могут быть и коммерческие, и некоммерческие субъекты хозяйствования. Зачастую на практике необходимость координации деятельности либо совместная защита интересов возникает у одинаковых по характеру осуществляемой деятельности групп юридических лиц. Один и тот же самостоятельный субъект хозяйствования может одновременно входить в несколько ассоциаций и союзов.

В качестве учредительных документов таких объединений действуют соответствующий договор и устав. Так, в учредительном договоре прописывается организация ассоциации, цели и условия участия в ней.

Уставом же обозначается определение статуса такого объединения.

При обнаружении несоответствия условий, которые содержатся в указанных документах, предпочтение отдается уставу, как документу, определяющему статус данного объединения при взаимоотношениях с другими субъектами хозяйствования.

Кроме общих сведений, учредительные документы должны намечать задачи, цели деятельности ассоциации, определяющие характер и объем ее правоспособности. Также в данных актах должны содержаться сведения о компетенции и структуре органа управления, порядке принятия им решений. Кроме этого, в них определен порядок раздела имущества, которое остается после распада (ликвидации) ассоциации.

Волеобразующим (высшим) органом данного объединения является общее собрание его участников (или их представителей). Порядок его работы определяет уже упомянутый выше устав. Волеизъявляющие (исполнительные) органы – представители участников или физические лица, избранные высшим органом.

Международная ассоциация

Если участники данных объединений являются субъектами хозяйствования разных стран, то таким ассоциациям присваивается интернациональный статус. Примером может служить Международная ассоциация юристов, организованная еще в 1946 году и объединяющая правоведов многих стран, в том числе России.