Отчет о финансовых результатах деятельности компании – это одна из составляющих комплекта бухгалтерской отчетности.

До 2013 года эта форма именовалась «Отчет о прибылях и убытках», но обновленное название отмечает не только размер полученной прибыли, но и прочие показатели доходности предприятия.

Отчет о финансовых результатах имеет существенное значение для оценки деятельности компании.

После проведения анализа данных отчета о финансовых результатах делается обоснованное заключение об

- экономическом положении предприятия,

- уровне его стабильности,

- ликвидности,

- рентабельности

- сформировать прогноз будущих финансовых результатов и общего развития деятельности.

- Формирование отчета о финансовых результатах

- Структура отчета о финансовых результатах

- Отчет о финансовых результатах (форма 2) — анализ, расшифровка строк

- Порядок составления отчета о финансовых результатах

- Правила подготовки к составлению отчета о финансовых результатах

- Анализ отчетности

- Отчет о прибылях и убытках форма 2 бухгалтерского баланса: как заполнить, основные ошибки

- Кто должен сдавать отчет о финансовых результатах

- Какую форму использовать – упрощенную или полную

- Сроки сдачи отчета

- Куда предоставляется

- Способы предоставления

- Как заполнить отчет о прибылях и убытках форма 2: полная версия

- Как заполнять по строкам отчет о финансовых результатах в упрощенном виде

- Бухгалтерский отчет о финансовых результатах. Форма отчёта 2021 года

- Зачем нужен данный документ

- Кто занимается составлением отчета

- Куда подавать документ

- Срок сдачи финансового отчета

- Правила составления документа

- Правила оформления финансового отчёта

- Как отправить отчет о финансовых результатах

- Образец оформления отчёта о финансовых результатах

Формирование отчета о финансовых результатах

Отчет о финансовых результатах по новой форме установлен Приказом Минфина №66н в редакции от 04.12.12.

Он представляется в комплекте годовой бухгалтерской отчетности всеми юридическими лицами независимо от применяемой системы налогообложения.

От составления отчета о финансовых результатах освобождены индивидуальные предприниматели и прочие физические лица, занимающиеся частной практикой, а также бюджетные, кредитные предприятия и страховщики.

При формировании отчета о финансовых результатах сумма выручки, и, соответственно, финансовый результат рассчитывается по методу начисления.

Это значит, что выручка показывается в момент возникновения у покупателя обязательства по оплате задолженности.

При заполнении отчета о финансовых результатах требуются данные бухгалтерских регистров за два календарных года – отчетный и предыдущий.

отчета о финансовых результатах определяется по ПБУ 4/99.

При формировании отчетности минусовые (отнимаемые) значения пишутся в скобках

Суммы в графах проставляются в тысячах или миллионах рублей по выбору.

В состав отчета о финансовых результатах входят следующие группы сведений:

- выручка и расходы от основной деятельности

- доходы и расходы от выполнения прочих операций;

- расчет финансового результата с учетом особенностей налогообложения.

Какие предприятия подлежат обязательному аудиту?

Обязательно ли проходить аттестацию рабочих мест?

Структура отчета о финансовых результатах

Рассмотрим порядок формирования отчета о финансовых результатах на примере.

Структура отчета о финансовых результатах содержит следующую информацию:

В поле 2110 «Выручка» ставится сумма выручки от основных видов деятельности, утвержденных в организации, за вычетом НДС и акцизов.

Это значение равно величине оборота по кредиту счета 90 «Выручка» за минусом дебетовых сумм по счету 90 субсчетам «НДС», «Акцизы», «Экспортные пошлины».

Доходы, полученные при осуществлении прочих видов деятельности, в состав выручки не входят, а учитываются в сумме прочих поступлений.

В графе 2120 «Себестоимость продаж» проставляется размер понесенных расходов при выполнении обычных видов деятельности за минусом НДС и акцизов.

Для заполнения этой графы берется сумма дебета счета 90 «Продажи» субсчета «Себестоимость продаж» в корреспонденции с кредитовым оборотом по счетам 20 «Основное производство», 40 «Выпуск продукции», 41 «Товары», 43 «Готовая продукция». Значение в этой графе указывается в скобках.

Себестоимость продаж включают в себя

- расходы на выпуск и реализацию продукции,

- покупку товаров,

- выполнение работ,

- прочие статьи расходов от основной деятельности.

Суммы, не включенные в расходы от обычных видов деятельности, учитываются в составе прочих расходов

Статья 2100 «Валовая прибыль» рассчитывается как выручка за отчетный период минус себестоимость. Если расчетная сумма получилась отрицательной, она пишется в скобках.

https://www.youtube.com/watch?v=gl4z5tzzUoU

В графе 2210 «Коммерческие расходы» пишется размер произведенных коммерческих расходов по основной деятельности. Для заполнения этой строки берется сумма по кредиту счета 90 «Выручка» субсчет «Себестоимость продаж» в корреспонденции с дебетовым оборотом по счету 44 «Расходы на продажу». Значение по строке 2210 пишется в скобках.

Графа 2220 «Прибыль (убыток) от продаж» рассчитывается как разность между размером валовой прибыли и коммерческих расходов. Если сумма прибыли меньше нуля, то она указывается в скобках.

Статья 2310 «Доходы от участия в других организациях» показывает размер поступлений от выполнения этих операций. Для заполнения этой статьи берется сумма по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы», аналитика по выбранному виду дохода, в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».

В графе 2330 «Проценты к уплате» показывается сумма процентов, уплаченная при пользовании полученными займами и кредитами.

Для заполнения строки берется сумма, отраженная по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы», аналитика по соответствующему виду расхода, в корреспонденции со счетами 66 «Краткосрочные кредиты и займы» и 67 «Долгосрочные кредиты и займы». Сумма в этой строке указывается в скобках.

https://www.youtube.com/watch?v=gl4z5tzzUoU

В графе 2340 «Прочие доходы» пишется величина прочих доходов, уменьшенная на суммы НДС и акцизов. Также из этой величины отнимаются суммы, указанные в графах 2310 и 2320. Для заполнения этой строки берется сумма кредитового оборота по счета 91 «Прочие доходы и расходы» субсчета «Прочие доходы».

В статье 2350 «Прочие расходы» указывается сумма прочих расходов за вычетом расходов, указанных в статье 2330. Эта сумма указывается в скобках.

Как создать собственный товарный знак? Его регистрация.

Полезная информация по срокам сдачи отчетности – налоговый календарь.

Ведение управленческого учета: https://buhguru.com/buhgalteria/upravlencheskijj-uchet-na-predpriyatii.html

В графе 2300 «Прибыль (убыток) до налогообложения» определяется прибыль по данным бухучета до начисления налога на прибыль.

Эта сумма рассчитывается в следующем порядке: графа 2200 + графа 2310 + графа 2320 + графа 2340 – графа 2330 – графа 2350. Если результат расчета отрицательный, он указывается в скобках.

https://www.youtube.com/watch?v=gl4z5tzzUoU

В статье 2410 «Текущий налог на прибыль» проставляется величина исчисленного налога на прибыль по данным налоговой декларации. Организации, не уплачивающие налог на прибыль, эту и другие графы, связанные с исчислением налога на прибыль, оставляют пустыми.

- В графе 2421 справочно показывается остаток ПНО/ПНА

- В графе 2430 показывается сумма изменений ОНО.

- В графе 2450 показывается сумма изменений ОНА

- В графе 2460 «Прочее» указываются суммы, не вошедшие в предыдущие графы и влияющие на расчет финансового результата.

В графе 2400 «Чистая прибыль (убыток)» определяется величина чистой прибыли или убытка предприятия. Эта строка рассчитывается так: графа 2300 – графа 2410 + (-) графа 2430 – (+) графа 2450 + (-) графа 2460.

При значениях граф 2430, 2450, 2460 больше нуля их показатели прибавляются к сумме графы 2300, если меньше нуля – отнимаются. Если результат расчета отрицательный, он пишется в скобках. Значение графы 2400 должно равняться величине чистой прибыли или убытка по счетам 84 (по итогам года) или 99 (по итогам кварталов).

В графе 2500 «Совокупный финансовый результат периода» показывается значение графы 2400, скорректированное на показатели граф 2510 и 2520.

Статьи отчета о финансовых результатах, в которых нет значения, нужно однократно прочеркнуть

Образцы заполнения отчета о финансовых результатах размещены на информационных стендах в налоговых инспекциях. Также отчет о финансовых результатах можно скачать с официального сайта ФНС.

Заполненный отчет о финансовых результатов сдается в комплекте годовой бухгалтерской отчетности до 31 марта следующего за отчетным года.

https://www.youtube.com/watch?v=XU_CzO2XusA

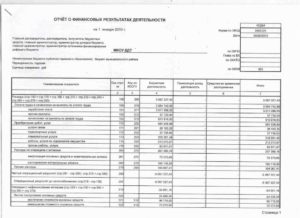

Отчет о финансовых результатах образец заполнения бланка

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Отчет о финансовых результатах (форма 2) — анализ, расшифровка строк

Данные, отражающие всю деятельность организации за прошедший год, сгруппированы в одних из важнейших форм отчетности – бухгалтерском балансе и отчете о финансовых результатах.

Здесь сосредоточены все сведения, показывающие наличие денежных средств, имущества, имеющихся обязательств.

Формирование ключевых показателей для бухгалтерской отчетности – главный параметр анализа функционирования предприятия и оценка эффективности деятельности в целом.

Внимание! Малые предприятия имеют право составлять упрощенную форму отчетности.

Отчет о финансовых результатах – форма, объединяющая в себе итоги финансовой активности организации – здесь отражаются сведения о полученной в отчетном году выручке от основных видов деятельности, себестоимость реализованной продукции, итоговая прибыль организации в целом. Контроль сведений позволяет своевременно увидеть финансовое состояние фирмы и составить план по внесению коррективов в ведение бизнеса.

Порядок составления отчета о финансовых результатах

Бухгалтерская отчетность 2021 составляется и передается в контролирующие органы, бланки унифицированы, все формы разработаны Минфином РФ. Строки отчета имеют свои специальные коды, которые также стандартизированы и неизменны. Малые предприятия имеют право на заполнение как сокращенной, так и расширенной формы. Все бланки можно скачать в конце статьи.

В бланке упрощенной формы бухгалтерского баланса (форма 1) и отчета о финансовых результатах (форма 2) содержатся данные по наиболее важным показателям, на основе которых нет возможности провести углубленный анализ финансовых результатов и осуществить внутренний контроль над эффективностью работы.

Все показатели отчета о прибылях и убытках взаимосвязаны, поэтому отчет о финансовых результатах с расшифровкой по кодам строк заполняют в следующем порядке:

- 2110 (Выручка организации) – по 2110 строке отражается выручка, т. е. все поступления от осуществленных в отчетном периоде работ по основному виду деятельности. Пример заполнения 2110: формирование в 1с ОСВ по 90.01.1 или составление списка всех реализаций за отчетный период. При формировании строки 2110 в отчет о финансовых результатах итоги продаж должны быть занесены без учета НДС, акцизов или иных обязательных платежей.

- 2120 (Себестоимость продаж). Себестоимость продаж по строке 2120 – показатель эффективности расходования денежных средств на покупку сырья и материалов, необходимых для осуществления реализации товаров и услуг. Данные по полученной себестоимости продаж в строку 2120 заносятся независимо от момента оплаты данных затрат. Строка 2120 заполняется на основании данных по оборотам счета 90.02.1.

- 2100 (Валовая прибыль (убыток)) – первый промежуточный итог, характеризующий работу предприятия. Это важный показатель для внутреннего контроля эффективности распределения ресурсов и правильности выбранной ценовой политики организации (прибыль от продаж равна разнице между выручкой от продаж и себестоимостью).

- 2210 (Коммерческие расходы) – сгруппированы сведения о коммерческих издержках, направленных на сбыт продукции, например, упаковка, доставка, разгрузка, реклама. Здесь отображены все коммерческие затраты, без которых продажа товаров неосуществима. Внутренний учет коммерческих затрат необходим при планировании будущих закупок.

- 2220 (Управленческие расходы) – строка 2220 отображает издержки фирмы, влияющие на формирование себестоимости реализации, но напрямую не связанные с производством. Пример сумм, включаемых в строку 2220: аренда офисов, содержание административных помещений, заработная плата управленческого персонала, юридические траты и т. д. Управленческие расходы по учетной политике могут быть включены в себестоимость, в этом случае по строке 2220 отражается «0», а сумма по строке 2120 увеличивается на данный показатель.

- 2200 (Прибыль (убыток) от продаж) – данные по строке 2200 дают более глубокую оценку деятельности. Итоги 2200 – результат реализации товаров и все расходы на производство, обеспечение и обслуживание работы предприятия в целом. Внутренний контроль строки 2200 позволяет установить порядок распределения денежных средств, принять решения о возможном снижении затрат на управленческие нужды или сокращение коммерческих расходов.

- 2310 (Доходы от участия в других организациях) – отображены сведения о дополнительных доходах фирмы при совместной деятельности с другими юридическими лицами или от вложений в уставный капитал сторонних организаций.

- 2320 (Проценты к получению) – здесь отображены сведения по процентам от предоставленных кредитов, оформленных вкладов, приобретенных векселей. Весь дополнительный доход не связан с основным видом деятельности компании.

- 2330 (Проценты к уплате) – по строке 2330 осуществляется внутренний контроль имеющихся обязательных процентных платежей по полученным краткосрочным и долгосрочным обязательствам. Перед заполнением 2330 следует проверить начисление всех полагающихся процентов в учетной программе. 2330 должна отражать все суммы за отчетный период (как правило, проценты начисляются помесячно).

- 2340 (Прочие доходы) – по строке 2340 отображаются суммовые итоги всех дополнительных доходов, не попавших в предыдущие категории, Пример данных 2340: продажа основных средств, сдача в аренду собственного имущества, принятые в дар активы. Определение строки 2340 происходит, исходя из данных учета по счету 91. 1.

- 2350 (Прочие расходы) – данные по строке 2350 аккумулируются на счете 91.02. Пример сведений 2350: банковские услуги, уценка товаров, пени за нарушение договоров и т. д.По строкам 2340 и 2350 могут быть отражены доходы и расходы, образовавшиеся в текущем периоде, но и прошлых лет (пример, по строкам 2340 и 2350 могут быть отражены сведения по обязательствам с истекшим сроком давности)

- 2300 (Прибыль (убыток) от продаж до налогообложения) – строка 2300 дополняет исчисленный ранее итог на доходы и расходы, не связанные с основной деятельностью фирмы. Контроль 2300 дает возможность принимать решения об эффективности распределения ресурсов в отчетном году. Строка 2300 равна суммам до налогообложения, которые в будущем могут быть скорректированы посредством перераспределением активом фирмы и уменьшением затрат.

- 2410 (Текущий налог на прибыль) – строка 2410 равна сумме по декларации, предоставляемой в ИФНС или по 1С (способ определения должен быть указан в учетной политике). Следует учесть, что строка 2410 должна совпадать с уплаченным налогом.В случае переплат сведения заносятся не в 2410, а учитываются по строке 2460.

- 2421 (постоянные налоговые обязательства и активы) – строка 2421 отображает сумму, сформированных за отчетный период постоянный налоговых активов и обязательств на основании возникающих постоянных разниц. Строка 2421 заполняется предприятиями, применяющими ПБУ №18. Данные по 2421 в отчет о финансовых результатах попадают из учета в счете 99 (Дт – обязательства, Кт – активы).

- 2430 и 2450 (изменения отложенных налоговых обязательств и активов) данные строки обязательны для предприятий, применяющих в своей работе ПБУ, по временным разницам, возникшим за отчетный период.

- 2460 (Прочее) — показатели строки 2460 не связаны с основным видом коммерческой деятельности, но влияют на формирование общего финансового результата. Пример: в 2460 включаются суммы переплат налога на прибыль (недопустимость искажения строки 2410).

- 2400 (Чистая прибыль (убыток)) – итог деятельности. Строка 2400 отображает весь результат проведенных работ в отчетном периоде. Это важнейший показатель, отражающий действительный доход компании после понесенных затрат. Данные по строке 2400 в отчете о финансовых результатах отличаются от строки нераспределенной прибыли, заполненной в бухгалтерском балансе, так как в бухгалтерском балансе приводятся данные нарастающим итогом, а в отчете о финансовых результатах по строке 2400 отображены сведения только за отчетный год.

Как читать строку 2400: после определения промежуточных результатов деятельности, вычесть все дополнительные доходы и расходы, не включенные в их расчет. Контроль над деятельностью фирмы позволяет распределить данный итог по усмотрению управленческого персонала и направить на улучшение финансового положения.

- Справочные данные о переоценке основных средств, нематериальных активов и суммы разниц, возникающие, например, при пересчете активов с иностранных валют.

- Данные, предоставляемые акционерными обществами по акциям.

Правила подготовки к составлению отчета о финансовых результатах

Для правильного составления отчета о финансовых результатах по форме 2 изначально нужно сформировать оборотно — сальдовые ведомости по счетам, отражающим работу предприятия в рассматриваемом периоде.

В отличие от бухгалтерского баланса, в котором приведены итоговые результаты деятельности, составление отчета о финансовых результатах происходит на основании оборотов, т.е. движении средств за отчетный год.

Анализ отчетности

Анализ отчета о финансовых результатах отчета дает возможность своевременно выявлять причины уменьшения прибыли.

Внутренний контроль показателей по выручке (2110), прибыли до налогообложения (2300), чистой прибыли (2400) — залог эффективности перераспределении денежных средств, так как основная цель каждого предприятия — максимизация прибыли и снижение затрат.

Оценка коммерческих (2210), управленческих затрат (2220) дает возможность поиска альтернативных вариантов для обслуживания производства (пример: поиск более дешевых вариантов рекламы, снижение затрат на обслуживание офиса).

Анализ показателя себестоимости (2120) позволяет сделать выводы о целесообразности закупок материалов и принять решение о возможной смене поставщиков. В общем виде анализ отчета о финансовых результатах осуществляется в сравнении с предыдущими периодами по каждому показателю, так и в процентном вычислении.

Пример: доля выручки (2210) от реализации в чистой прибыли (2400), себестоимость (2120) по отношению к сумме всех затрат организации на ведение бизнеса. Контроль на основании проводимого анализа следует осуществлять постоянно, чтобы избежать риска банкротства. Чистая прибыль 2400 в отчете – итоговый показатель наличия денежных средств у предприятия, поэтому все управленческие решения следует направлять на правильное распределение остатка для получения наибольшей выгоды.

Скачать бланк баланса

https://www.youtube.com/watch?v=_Q7JadHP2aQ

Скачать упрощенный бланк баланса

https://www.youtube.com/watch?v=_Q7JadHP2aQ

Скачать бланк отчета о финансовых результатах

Скачать упрощенный бланк отчета о финансовых результатах

Отчет о прибылях и убытках форма 2 бухгалтерского баланса: как заполнить, основные ошибки

В состав бухгалтерской отчетности входит такой бланк, как отчет о финансовых результатах форма 2.

В отличие от баланса он отражает динамические показатели, такие как доход, расход, полученную в результате хозяйственной деятельности прибыль.

Данный регистр формируется на основании сведений бухучета, и запрашивается часто собственниками, при оформлении кредитов, а также компетентными органами.

Кто должен сдавать отчет о финансовых результатах

Законодательство определяет, что ведение бухгалтерского учета является обязанность каждого хозяйствующего субъекта, который состоит на учете в ИФНС как юридическое лицо.

При этом никаких исключений не делается и не учитываются организационная форма предприятия, используемая система налогообложения и т. д. Бухгалтерская отчетность, а в ее составе и отчет о финансовых результатах, должны направляться в органы Ростата и ИНФС в обязательном порядке.

Организации некоммерческой сферы и коллегии адвокатов также должны представлять отчет о прибылях и убытках форма 2, так как этот бланк обязателен к заполнению всеми субъектами.

Освобождены от такой обязанности только граждане, которые зарегистрировали ИП в качестве организационно-правовой формы. Такое же право существует и у подразделений иностранных компаний. Отчетность все эти субъекты могут составлять и направлять в органы на добровольной основе. Ранее отчетность не надо было составлять и сдавать в соответствующие органы только применяющим УСН компаниям.

Фирма может относится к предприятиям малого бизнеса. В этом случае положениями законов для подобных компаний предусмотрен упрощенный порядок формирования отчетности.

Внимание! Даже, если использовать данную льготу, фирма должна составлять и сдавать бухгалтерские формы отчетности, но в упрощенном виде. Компании обязаны помнить, что этот состав отчетности включает в себя и отчет о финансовых результатах форму 2 и бухгалтерский баланс форму 1.

Какую форму использовать – упрощенную или полную

Предприятие, не соответствующее критериям отнесения к малому бизнесу, должно сдавать бухгалтерский баланс форма 1 и отчет о финансовых результатах форма 2 в полном объеме по предусмотренным бланкам отчетности.

Организации, имеющие право использовать упрощенные отчеты, определяются законодательством «О бухучете», к ним относятся:

- Компании, отнесенные к малому бизнесу.

- Организации некоммерческой сферы.

- Участники проектов исследования, разработок по законодательству о Сколково.

Только эти субъекта дано право составлять бухгалтерскую упрощенную отчетность. Они самостоятельно на основании сложившихся обстоятельств и особенностей предприятия могу принимать решение о применении форм отчетности. Данное решение они должны закрепить в учетной политике компании.

Однако, использование упрощенной отчетности недопустимо для таких хозяйствующих субъектов как:

- Фирмы, отчетность которых должна обязательно проверяться обязательным аудитом. Они определяются соответствующим законодательством.

- Компании, относящихся к жилищным и жилищно-строительным кооперативам.

- Кредитные потребительские кооперативы.

- Микрофинансовые компании.

- Государственным организациям.

- Партии и их отделения в регионах.

- Коллегии адвокатов, адвокатскими бюро, адвокатскими палатами, юридическими консультациям.

- Нотариусам.

- Предприятиям некоммерческой сферы.

Сроки сдачи отчета

Бухгалтерская отчетность, включающая в себя бухгалтерский баланс форма 1, отчет о финансовых результатах форма 2 и т.д., должна направлять в налоговые органы и Росстат не позднее 31 марта последующего года. Данное временное ограничение существует только для выше перечисленных органов.

Однако, для статистики возможно при наступлении определенных событий потребуется приложить к стандартному пакету еще и аудиторское заключение в отношении составленного годового отчета. Компания должна сдать его в Росстат в течение десяти дней с момента издания заключения аудиторами, но не позднее 31 декабря последующего после отчетного года.

https://www.youtube.com/watch?v=h_pQDHJG-Kk

Кроме того, отчетность может подавать и в другие компетентные органы, а также публиковаться в силу особенностей осуществляемого вида деятельности в соответствии с нормами законодательства. К примеру, компании, являющиеся туроператорами, должны представлять формы бухотчета в Ростуризм в течение трех месяцев с момента ее утверждения.

Нормами права устанавливается иной порядок представления отчетности для оформленных с 1 октября компаний. Они могут воспользоваться правом и сдавать отчетность не до 31 марта последующего года, а через год.

Например, ООО «Рассвет» было зарегистрировано в ИФНС 23 октября. По решению руководства годовой отчет фирма сдаст до 31 марта 2021 года, включив сведения за весь данный период деятельности в один отчет.

Внимание! Компании должны оформлять отчетность ежегодно. Отчетность, особенно отчет о финансовых результатах форма 2, может представляться кроме как за год, еще и помесячно или поквартально.

Как правило, в этом случае ее получателями выступают собственники, которые используют ее для принятия управленческих решений, кредитные учреждения для оформления займов и кредитов и т. д. Такая бухгалтерская отчетность называется промежуточной.

Куда предоставляется

Законами устанавливается, что бухгалтерская отчетность и входящий в ее состав бланк окуд 0710002 отчет о прибылях и убытках, сдаются:

- В соответствующие налоговые органы — подавать ее нужно по месту регистрации. В связи с этим, если у субъекта существуют обособленные подразделения, он не должен направлять свои отчеты в ИФНС. Их сведения включаются в консолидированные отчет головной компании, которая сдает его по своему юридическому адресу.

- В территориальные органы Росстата — направлять отчетность необходимо в обязательном порядке, если компания не хочет, чтобы применили к ней штрафы в достаточно крупных размерах.

- Владельцам и учредителям фирмы — отчет за год должен ими утверждаться.

- Иным государственным органам, если это напрямую указано в федеральных законах.

При заключении крупных контрактов партнеры могут в подтверждение благонадежности и финансовой состоятельности запросить у контрагентов бухгалтерскую отчетность.

Руководство может принять решение предоставить ее или отказать. Однако, оно должно понимать, что эти данные можно получить, воспользовавшись специальными программами или сервисами проверки партнеров.

Внимание! Также довольно часто формы отчетности запрашиваются банками и иными кредитными организациями при получении компанией различных кредитов. Например, если необходимо получить кредит на развитие или открытие бизнеса.

Способы предоставления

Отчет о финансовых результатах форма 2, входящий в годовой отчет, можно отправить в компетентные органы используя следующие способы:

- Прийти в учреждения и сдать бухгалтерскую отчетность ответственному лицу лично на бумажном носителе в двух экземплярах. Иногда могут попросить еще предоставить ее электронный файл. Данный способ не доступен для компаний, с числом работников более ста человек.

- Отправить ценным письмом через почтовые отделения или курьерскую службу. Почта запросит в обязательном порядке опись данного письма.

- С помощью электронного документооборота можно сдать годовой отчетность во все указанные органы, если есть квалифицированная электронная цифровая подпись (ЭЦП). С этой целью может использоваться специализированная программа, сайт налоговых органов и т.д.

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

https://www.youtube.com/watch?v=__8u4j_pFhA

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.

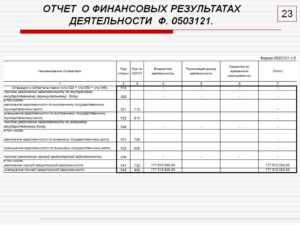

Как заполнять по строкам отчет о финансовых результатах в упрощенном виде

Упрощенная форма по окуд 0710002 отличается от основной, тем что в табличной части у нее значительно снижено число отражаемых показателей деятельности.

В ней указываются:

- Выручка предприятия (строка 2000).

- Расходы фирмы по обычным направления деятельности.

- Проценты, уплачиваемые компанией за использование заемными средствами (строка 2330).

- Прочие доходы.

- Прочие расходы (2350).

- Налоги на прибыль с учетом всех отложенных и постоянных активов и обязательств.

- Чистая прибыль (2400).

Внимание! Показатели считаются в аналогичном порядке, как и при стандартном отчете. Просто, как правило, у организаций, применяющих данную форму, все иные сведения отсутствуют.

https://www.youtube.com/watch?v=e0g5DoE18d4

Многие ошибки при заполнении данной формы вызваны арифметическими неточностями. Поэтому заполняя отчет, лучше всего использовать специализированные комплексы, которые все вычисления производят автоматически.

При заполнении чаще всего допускают следующие ошибки:

- Довольно часто при заполнении показателя «Выручка» бухгалтеры забывают из дохода исключить сумму начисленного НДС.

- Также распространенной ошибкой является распределение доходов по видам без учета Положения по бухучету. Некоторые специалисты могут включать проценты или доходы от участия в других организациях в состав прочих доходов.

- При определении текущего налога надо учитывать ПБУ «Учет расчетов по налогу на прибыль», что многие не делают на практике.

- Также нужно производить расшифровку некоторых показателей отчетности, которые приводятся в самом конце форме в виде справки. Специалисты довольно часто игнорируют этот момент.

Бухгалтерский отчет о финансовых результатах. Форма отчёта 2021 года

Каждое предприятие, активно ведущее коммерческую деятельность, вне зависимости от системы налогообложения по концу года должно составлять и передавать работникам налоговой службы специальный документ под названием «Финансовый отчет», ранее известный, как «Отчет о прибылях и убытках» (форма 2).

ФАЙЛЫ

Скачать пустой бланк отчёта о финансовых результатах .xlsСкачать образец отчёта о финансовых результатах .xls

Зачем нужен данный документ

В отчете регистрируется движение финансовых средств на предприятии в отчетный период. Сюда включаются доходы, расходы, убытки и прибыли организации которые рассчитываются нарастающим итогом от начала и до конца года.

Кто занимается составлением отчета

Составление отчета входит в компетенцию сотрудника бухгалтерского отдела или главного бухгалтера. В небольших компаниях это может быть сторонний специалист, работающий на условиях аутсорсинга.

После оформления документ обязательно должен быть передан на подпись руководителю фирмы.

Куда подавать документ

Составленный и надлежащим образом оформленный отчет о финансовых результатах необходимо передавать в территориальную налоговую службу вместе с прочими документами, входящими в бухгалтерскую отчетность.

Срок сдачи финансового отчета

Как любые другие бухгалтерские документы, передаваемые в налоговые органы, этот также имеет строгие сроки подачи. В данном случае период составляет три месяца с момента окончания отчетного года (т.е отчет необходимо сдать до конца марта). В случае, если эта норма будет нарушена, предприятию грозит административная ответственность в виде штрафа.

Правила составления документа

Отчет о финансовых результатах имеет две унифицированные формы:

- обычную (включает в себя расширенную информацию),

- упрощенную (информация в ней более сжата).

Вне зависимости от того, какой формой воспользуется компания, отчет содержит следующие обязательные данные:

- реквизиты предприятия,

- дату составления документа,

- показатели прибылей и убытков,

- итоговые значения.

К заполнению документа следует относиться очень внимательно, поскольку ошибки, а тем более внесение в него недостоверных или заведомо ложных сведений чревато неприятными последствиями.

Если в процессе заполнения документа были допущены какие-то неточности или исправления, лучше всего распечатать новый бланк и оформить его заново.

Правила оформления финансового отчёта

Все сведения в бланк можно вносить как в рукописном виде, так и в печатном. Главное условии, чтобы он содержал в себе подлинную подпись руководителя предприятия или уполномоченного действовать от его имени сотрудника.

https://www.youtube.com/watch?v=E8L0c0K9XMc

Начиная с 2021 года печать на отчете ставить не обязательно, поскольку юридические лица законодательно освобождены от необходимости визировать свои документы с помощью печатей и штампов.

Отчет о финансовых результатах оформляется в двух экземплярах:

- один передается в налоговую инспекцию,

- второй остается в организации.

После утраты актуальности данный документ передается на хранение в архив предприятия, где и содержится в течение всего периода, установленного для подобного рода бумаг.

Как отправить отчет о финансовых результатах

На сегодняшний день документ можно передать в налоговую службу тремя основными способами.

- Первый: путем личного похода в налоговую. В этом случае отчет может отдать как непосредственно руководитель компании, так и действующее от его имени доверенное лицо (но тогда необходимо иметь на руках доверенность, заверенную у нотариуса).

- Второй вариант: переслать отчет о финансовых результатах через электронные средства связи: правда, тут надо иметь ввиду, что у предприятия должна быть зарегистрированная электронная подпись.

- Третий способ подачи отчета: отправка через почту России заказным письмом с уведомлением о вручении.

Образец оформления отчёта о финансовых результатах

Вначале бланка вписывается дата, на которую заполняется документ. Далее в строки с левой стороны вносятся:

- наименование организации,

- вид ее экономической деятельности (словами),

- организационно-правовой статус (ИП, ООО, ЗАО, ОАО),

- форма собственности (словами).

В табличку справа включаются:

- дата составления документа,

- код организации по ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- код по ОКВЭД (Общероссийский классификатор видов экономической деятельности),

- коды ОКФС (Общероссийский классификатор форм собственности),

- код единицы измерения (рубли или миллионы) по ЕКЕИ (Общероссийской классификатор единиц измерения).

Далее идет основная часть. Если разбирать ее построчно, то получится так:

В строку под шифром 2110 вписываются доходы от стандартных видов деятельности, таких как:

- выполнение работ,

- оказание различного вида услуг,

- продажа товаров.

Данные вносятся без акцизов и НДС;

Шифр 2120 включает расходы по тем же стандартным видам деятельности. Показатели сюда нужно вносить в круглых скобках, что будет говорить о том, что они подлежат вычитанию;

Шифр 2100 фиксирует валовую прибыль, равную следующей формуле: значение строки 2110 минус значение строки 2120;

Шифр 2210 здесь, также в круглых скобках, указываются затраты, понесенные при сбыте и реализации товаров и услуг;

Шифр 2220 учитывает расходы по управлению (тоже в круглых скобках);

Шифр 2200: тут ставится значение, высчитанное по формуле: из данных 2100 вычитаются данные 2210, далее минусуется строка 2220, т.е. образованные в результате продаж прибыли или убытки;

Шифр 2310 показывает доход организации из уставных долей иных компаний;

Шифр 2320 показывает проценты, полученные в виде прибыли по акциям, облигациям, депозитам и т.п.;

Шифр 2330 показывает проценты, подлежащие к оплате (значение вписывается в круглых скобках);

Шифр 2340 содержит все прочие доходы, не внесенные в вышестоящие строки (например, выручка от реализации нематериальных активов, основных средств, материалов и т.п.);

Шифр 2350 в круглых скобках содержит все прочие расходы (штрафы, пени и т.п.);

Шифр 2300 указывает на прибыль до подсчета и вычитания налога на прибыль. Формула расчета проста: строка 2200 плюс 2310 плюс 2320 минус 2330 плюс 2340 минус 2350;

Шифр 2410: Здесь указывается высчитанный налог на прибыль. Если предприятие использует в своей деятельности «упрощенку», здесь ничего писать не нужно;

Шифр 2460 включает штрафы, доплаты по налогам, пени и т.п.;

Шифр 2400: тут содержится чистая прибыль за год, подсчитанная из значений в предыдущих строках.

https://www.youtube.com/watch?v=gJJ_txRzSl0

Вторая часть документа содержит в себе справочную информацию, которая также разнесена на отдельные пункты.

Шифр 2510 включает в себя не вошедшие в чистую прибыль данные об итогах переоценки активов;

Шифр 2520 фиксирует результат от не вошедших в чистую прибыль прочих операций;

Шифр 2500 регистрирует итоговый финансовый результат: т.е. из 2400 вычитается 2510 и прибавляется 2520;

Шифр 2900 показывает базовую прибыль или убыток на акцию (т.е. базовая прибыль (убыток) делиться на количество акций);

Шифр 2910 дает сведения о разводненной прибыли или убытке на акцию. Формула подсчета: (чистая прибыль минус дивиденды по привилегированным акциям) делиться на количество обычный акций.

После того, как вся необходимая информация в документ внесена, его необходимо подписать у руководителя компании и еще раз датировать.