Любой из учредителей общества с ограниченной ответственностью, а с лета 2021 года и любой акционер АО, может внести дополнительные средства в имущественный фонд организации.

Таким образом можно безвозмездно финансировать свою компанию.

Если правильно провести оформление этой операции, можно осуществить ее таким образом, что уставной капитал не вырастет, а значит, не нужно будет перераспределять доли участников или изменять стоимость акций.

Познакомимся подробнее с возможностью внесения такого вклада, его законодательным обоснованием, правильным бухгалтерским оформлением и налоговыми последствиями.

- Что говорят законы?

- Особенности безвозмездного вклада от учредителя

- Варианты законного признания передаваемого имущества

- Проводки безвозмездной передачи имущества по бухгалтерии

- Отражение безвозмездного вклада в налоговом учете

- Налоговые последствия для отдающей стороны

- Вклад в имущество ООО от участников и учредителей

- Внесение имущества в уставный капитал ОООпри учреждении организации

- Оценка стоимости имущества, которое вносится в уставный капитал общества

- Должны ли участник ООО или сама организация уплачивать налоги при внесении в уставный капитал денежного вклада, имущества?

- Как оформляется внесение вклада в имущество организации

- Внесение вклада в имущество общества без увеличения уставного капитала

- Как правильно оформить вклад в имущество ооо без увеличения уставного капитала?

- Учет вклада в имущество общества, не увеличивающего уставный капитал

- Вклады в имущество ооо без увеличения ук (денисова м.о.)

- Вклад в имущество ооо без увеличения уставного капитала: проводки, налоги

- Гражданский кодекс вклад в имущество

- Вклад в имущество ✋ не увеличивающий уставный капитала проводки

- Особенности вклада в имущество ооо без увеличения уставного капитала

- Внесение имущества в уставный капитал ооо

- Вклад учредителя юридического лица в имущество ооо без увеличения уставного капитала

- Вклад в имущество ооо от участников и учредителей

Что говорят законы?

Федеральное законодательство разрешает делать безвозмездные вклады в имущественные активы, при этом не отражающиеся на размере уставного капитала. Сначала такое право действовало только в отношении ООО: согласно ст. 27 Федерального закона от 08 февраля 1998 года № 14-ФЗ «Об обществах с ограниченной ответственностью», право вкладчиков вносить средства в фонд общества не ограничивается.

С середины лета 2021 года такая возможность была законодательно распространена и на акционерные общества: Федеральным законом № 339-ФЗ от 03 июля 2021 года, вступившим в силу с 15 июля, были внесены соответствующие изменения в действующий ранее нормативный акт.

Особенности безвозмездного вклада от учредителя

Для чего участникам вносить в компанию средства, не увеличивая при этом свою долю и уставной капитал? Такое финансирование призвано для решения одновременно нескольких задач:

- увеличить чистые активы организации;

- добавить к оборотным средствам дополнительные;

- приобрести необходимое материальное или иное имущество;

- улучшить отчетные показатели на балансе.

Если в Уставе не предусмотрено иного, капитал вносится в денежной форме. Закон не запрещает прописать в уставных документах разрешение на внесение вклада в любой форме, такой как:

- движимое имущество;

- вещи;

- объекты недвижимости;

- доля в уставном капитале другой организации;

- акции какой-либо иной компании;

- ценные бумаги;

- нематериальные активы (исключительные права, лицензии, патенты и т.п.).

ВАЖНО! Обязательность таких вкладов регулируется исключительно решением учредителей и вносится в уставные документы.

Варианты законного признания передаваемого имущества

Учредитель, особенно если он также является юридическим лицом, безвозмездно передавая имущество в фонд организации, должен правильно отразить эту операцию в своих учетных документах.

Признать такой акт процедурой дарения нельзя, поскольку его размер, как правило, превышает разрешенные для дарения между организациями лимиты. Чтобы запрет на дарение между юридическими лицами, обоснованный в п. 1. ст.

575 Гражданского Кодекса РФ, не был нарушен, вклад участников в ООО следует рассматривать как:

- инвестиционную сделку;

- общепринятую реализацию.

К СВЕДЕНИЮ! В обоих случаях внесение имущества считается безвозмездной передачей, поэтому эти средства не являются ни расходом передающей стороны, ни доходом принимающей.

Проводки безвозмездной передачи имущества по бухгалтерии

На бухгалтерском балансе процедура безвозмездной отдачи и принятия имущественных активов производится в соответствии с п. 11 ПБУ 10/99 «Расходы организации», Инструкцией по применению Плана счетов и Письмом Министерства финансов России от 29 января 2008 года № 07-05-06/18.

Проводки отдающей стороны:

- если вносится вклад в виде денежных средств: дебет 91-2 «Прочие расходы», кредит 50 или 51 «Долгосрочные ссуды» или 51 «Расчетные счета», в содержании операции указывается, что отражено внесение денежного вклада;

- если в имущество передаются материалы, товары и т.п.: дебет 91-2 «Прочие расходы», кредит 10 «Основные средства», 40 «Уставной капитал» или 41 «Паевой капитал», содержание операции – отражение передачи неденежного внесения средств;

- если в имущество передается какое-либо основное средство: дебет 01 «Основные средства» (выбытие), 02 «Амортизация основных средств» или 91-2 «Прочие расходы», кредит 01 «Основные средства» (эксплуатация), 01 «Выбытие основных средств», отражаемая операция – списание первоначальной стоимости основного средства, амортизации, начисленной по нему, либо передача неденежного вклада.

Проводки принимающей стороны (зависят от того, начислялся ли налог на добавленную стоимость):

- если получение имущества рассматривалось как реализация: дебет 91-2 «Прочие расходы», кредит 68 «Расчеты по налогам и сборам», отражается операция по начислению НДС при внесении вклада в неденежной форме;

- если вклад рассматривался как инвестиционная сделка: дебет 91-2 «Прочие расходы», кредит 68 «Расчеты по налогам и сборам», отражается восстановление НДС, принятого к вычету;

- если вклад произведен в денежной форме: дебет 75 «Расчеты с учредителями», кредит 83 «Добавочный капитал», операция по отражению денежного вклада в имущество дочерней организации; дебет 50 или 51, кредит 75, получение от участника в качестве вклада в имущество денежных средств;

- при внесении товаров или материалов: дебет 75 «Расчеты с учредителями», кредит 83 «Добавочный капитал», внесение неденежного вклада; дебет 10 «Основные средства» или 41 «Паевой капитал» – получение от участника неденежного вклада;

- при получении основного средства: дебет 75 «Расчеты с учредителями», кредит 83 «Добавочный капитал», внесение неденежного вклада; дебет 08-4 «Вложение во внеоборотные активы, приобретение основного средства», кредит 75 «Расчеты с учредителями» – получение от учредителя основного средства как имущественного вклада.

ОБРАТИТЕ ВНИМАНИЕ! Если вклад внесен не в денежной, а в имущественной форме, то получившая его сторона не сможет принять НДС по этому вкладу к вычету.

Отражение безвозмездного вклада в налоговом учете

В результате внесения учредителями безвозмездных вкладов налоговое бремя несколько снижается, если оно произведено ради увеличения чистых активов. Во всех иных случаях вклад влияет на налоговый учет принимающей стороны (изменяет состав долей учредителей).

Налоговые последствия для отдающей стороны

Налог на прибыль не будет учитываться, так как с точки зрения налогообложения передаваемое имущество не является прибылью, а следовательно, не признаются расходы и связанные с его передачей затраты (п. 16 ст. 270 НК РФ).

Налог на добавленную стоимость может рассматриваться двояко:

Вклад в имущество ООО от участников и учредителей

Вклад в имущество ООО от учредителей осуществляется с целью увеличения размера уставного капитала общества с ограниченной ответственностью, либо с целью улучшения благосостояния организации.

Важно отметить, что не всякий вклад влечет увеличение уставного капитала.

Прочитав статью, читатель узнает, каким образом вносятся дополнительные вклады в имущество организации, как правильно оформляются такие взносы, как вклады влияют на налогообложение как участника, так и организации.

Внесение имущества в уставный капитал ОООпри учреждении организации

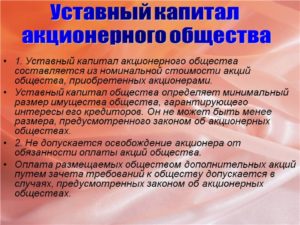

Уставный капитал организации обеспечивает интересы кредиторов и составляет имущество компании. Он формируется из долей участников фирмы и равен их общей номинальной стоимости. Минимальный размер капитала – 10 000 рублей, что закреплено в ч. 1 ст. 14 ФЗ «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14 (далее – ФЗ № 14).

В уставный капитал может вноситься как движимое, так и недвижимое имущество, деньги, ценные бумаги, интеллектуальные права, и т.д. (ч. 1 ст. 15 ФЗ № 14).

Уставный капитал организации при ее учреждении должен быть полностью оплачен в течение 4 месяцев с момента регистрации фирмы. Денежные средства могут быть перечислены на расчетный счет, а имущество передано по акту приема-передачи, бланк которого можно скачать по ссылке.

https://www.youtube.com/watch?v=HHfW1pv4SL0

В рамках статьи мы используем понятия «участник» и «учредитель», которые не являются равнозначными, однако для простоты понимания в этой статье мы их не разграничиваем. Подробнее о разнице между участником и учредителем читайте в статье по ссылке.

Если с деньгами все понятно, то возникает вопрос, как вносить имущество, ведь его стоимость не известна участникам? Разберемся с этим вопросом далее.

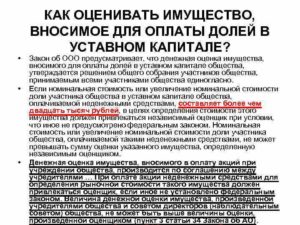

Оценка стоимости имущества, которое вносится в уставный капитал общества

Стоимость имущества определяется в порядке, установленном п. 2 ст. 15 ФЗ № 14. Если вещь стоит меньше 20 000 рублей, участники определяют его стоимость самостоятельно, на общем собрании, без привлечения специалистов. В результате стоимость указывается в протоколе собрания.

В случае, если стоимость имущества составляет более 20 000 рублей, то должен привлекаться независимый оценщик. Стоимость определяется на основании отчета об оценке.

Если оценщик и участник «договорились», и определили стоимость вносимого имущества неправильно, то при продаже фирмы или продаже ее имущества в случае инициирования процедуры банкротства, как оценщик, так и участник, несут солидарную ответственность в рамках суммы, на которую стоимость вклада была завышена.

Это действенный способ добиться того, чтобы участники организации не злоупотребляли возможностью внесения имущества в ООО, цена которого занижена.

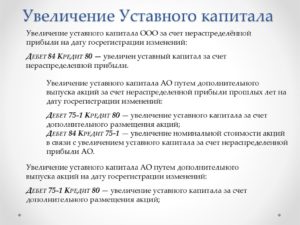

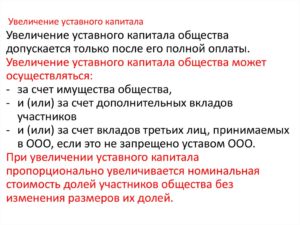

На общем собрании участников организации может быть принято решение об увеличении уставного капитала фирмы (который уже сформирован и оплачен). Порядок действий предусмотрен ст. 19 ФЗ № 14.

Для принятия решения необходимо 2/3 участников (если иное не определено уставом).

В решении дополнительно указывается размер вкладов, а также устанавливается соотношение между стоимостью дополнительных вкладов и суммой, на которую увеличится стоимость долей участников.

По общему правилу доп. вклады вносятся в течение 2 месяцев после того, как общее собрание по этому вопросу состоялось. Однако иное может быть указано в уставе.

Об увеличении уставного капитала необходимо принимать решение. Одновременно принимается решение о внесении изменений в устав (поскольку уставный капитал увеличивается).

Допускается также внесение вклада одним участником на основании его заявления, однако для этого также необходимо решение общего собрания. Запрета на такие действия не должно быть в уставе, а участники должны проать единогласно, поскольку увеличение доли одного участника влечет перераспределение размера долей всех участников.

Внесенные изменения и устав должны быть зарегистрированы в ФНС.

Не все вклады участников влияют на размер уставного капитала. Вполне возможно и оказание обществу «материальной помощи», без увеличения уставного капитала. Порядок внесения таких вкладов определяется в ст. 27 ФЗ № 14.

Согласно п. 1 данной нормы, участники должны вносить вклады при наличии двух одновременно выполняемых условий:

- Такая обязанность предусмотрена уставом компании.

- Решение об этом принято на общем собрании.

По общему правилу, размер вклада каждого участника пропорционален его доле, однако в уставе можно прописать и иной порядок, например, закрепление размера вклада в твердой сумме, одинаковой для всех участников.

Также, по общему правилу, вклады должны вносится в денежной форме. Однако иной способ может определять, как устав, так и решение общего собрания. Если иное прописано в уставе, или участники на общем собрании решили иначе, вклад может вноситься:

- Движимым имуществом.

- Недвижимостью.

- Акциями.

- Интеллектуальными правами, и т.д.

Каких-либо ограничений в этой части закон не содержит. Нет в законодательстве и ограничений по предельному (максимальному) размеру вклада. Такие ограничения также могут закрепляться в уставе.

Должны ли участник ООО или сама организация уплачивать налоги при внесении в уставный капитал денежного вклада, имущества?

Участники, вносящие вклады не должны уплачивать никаких налогов. Это разумно, поскольку они не получают прибыль, не несут убытков. Данное правило следует из п. 2 ч. 1 ст. 277 НК РФ.

https://www.youtube.com/watch?v=0fr2-fz3iKc

Что касается прибыли организации, то вопрос более интересный. Ст. 248 НК РФ позволяет определить, что является доходами, а что нет. Согласно п. 2 данной статьи вклады от участников компании считаются безвозмездно полученным организацией имуществом.

Исходя из этого, и положений п. 8 ст. 250 НК РФ, вклады участников входят в состав внереализационных доходов.

Так как внереализационные доходы учитываются в составе доходов, с которых уплачивается налог на прибыль, то организация должна уплачивать такой налог.

Если участник, внесший вклад, владеет более чем половиной от уставного капитала ООО, с полученного от него вклада организация платить налог не обязана, что следует из п.п. 11 п. 1 ст. 251 НК РФ. Однако, если переданный вклад в течение года передается обществом третьим лицам, то уплата налога становится обязательной.

Как оформляется внесение вклада в имущество организации

Для того, чтобы правильно внести вклад в имущество фирмы, необходимо составить акт приема-передачи. Однако если такая возможность не предусмотрена уставом, то сделка квалифицируется как дарение. Поэтому, необходимо вносить изменения в устав организации, позволяющей участником вносить вклады в порядке ст. 27 ФЗ № 14.

Типовой формы акта приема-передачи законодательством не предусмотрено, однако при составлении документа, можно руководствоваться положениями п. 2 ст. 9 ФЗ «О бухгалтерском учете» от 06.12.2011 № 402, предъявляющими требования к первичным учетным документам.

В акте может отражаться следующая информация:

- Название документа.

- Дата его составления.

- Название и реквизиты организации.

- Сведения об участнике, вносящем вклад.

- Размер вклада или характеристики имущества.

- Основания для внесения вклада.

- Подписи директора ООО о принятии имущества, и участника о передаче.

Скачать акт приема-передачи можно по ссылке.

Если передается недвижимость, необходима государственная регистрация перехода права собственности. В противном случае сделка будет являться не заключенной, поскольку недвижимость не может быть передана без регистрации перехода права собственности к обществу.

***

Таким образом, вклад в имущество организации может быть внесен различными способами, по различным основаниям. Участник организации может внести вклад в имущество фирмы и тем самым увеличить свой уставной капитал. Кроме того, он может просто оказать материальную помощь организации, и при этом размер ее уставного капитала не изменится (однако такое право должно быть закреплено в уставе ООО).

Внесение вклада в имущество общества без увеличения уставного капитала

Пленума ВС РФ и Пленума ВАС РФ от 09.12.1999 N 90/14 «О некоторых вопросах применения Федерального закона «Об обществах с ограниченной ответственностью»).Как следует из п. 2 ст. 67 ГК РФ, п. 1 ст. 27 Закона N 14-ФЗ, обязанность участников вносить вклады в имущество ООО по решению общего собрания его участников может быть предусмотрена уставом общества.

Обязанность внесения таких вкладов может быть предусмотрена как уставом общества при учреждении общества, так и путем внесения в устав общества изменений по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

Возможность внесения вкладов в имущество ООО в неденежной форме может быть предусмотрена уставом или решением общего собрания участников общества (п. 3 ст.

Бухгалтер «Гермеса» указанные операции отразил так. 14 марта (формирование задолженности участников по вкладу): Дебет 75 Кредит 83– 30 000 руб. – отражена задолженность Львова по вкладу в имущество организации; Дебет 75 Кредит 83– 20 000 руб. – отражена задолженность «Альфы» по вкладу в имущество организации.

20 апреля (внесение вклада в имущество организации): Дебет 10 Кредит 75– 30 000 руб. – внесены Львовым 2 тонны кирпича в качестве вклада в имущество организации; Дебет 10 Кредит 75– 20 000 руб. – внесены «Альфой» 5 тонн труб в качестве вклада в имущество организации. Налог на прибыль По общему правилу стоимость полученного вклада нужно учесть во внереализационных доходах (п.

8 ст. 250 НК РФ). При этом для дочерних организаций действует льгота.

Как правильно оформить вклад в имущество ооо без увеличения уставного капитала?

ГК РФ, ст. 2 и ст. 4 Федерального закона от 21.07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним»), внесение единственным участником вклада в имущество ООО в рассматриваемом случае может считаться состоявшимся только после государственной регистрации права собственности ООО на переданное ему недвижимое имущество участника.

Обращаем внимание, что внесенные вклады становятся собственностью ООО (п. 1 ст. 66 ГК РФ). При этом возможность уменьшения внесенных вкладов в имущество общества с возвратом участникам общества части денежных средств или имущества, ранее внесенного в качестве вклада, законодательством не предусмотрена.

Полистать демо-версию печатного журнала на Электронная подписка за 8400 руб.

Учет вклада в имущество общества, не увеличивающего уставный капитал

Совет: есть способ не учитывать в доходах стоимость вклада в имущество ООО. Для этого оформите протокол общего собрания участников общества (акционеров), по которому имущество передается организации для увеличения чистых активов (подп. 3.4 п. 1 ст. 251 НК РФ). При этом размер доли учредителя в уставном капитале организации значения не имеет.

Внимание

Возможность воспользоваться такой льготой появилась с 1 января 2011 года и распространяется на обязательства, возникшие с 1 января 2007 года (п. 1 и 2 ст. 4 Закона от 28 декабря 2010 г. № 409-ФЗ). Подробнее об этом см.

Как оформить и отразить в учете получение финансовой помощи от учредителя (участника, акционера).

Ситуация: можно ли организации-получателю учесть в расходах стоимость неденежного вклада в имущество ООО? Организация применяет упрощенку и уплачивает единый налог с разницы между доходами и расходами.

Нет, нельзя.

Вклады в имущество ооо без увеличения ук (денисова м.о.)

Ситуация: можно ли организации-получателю учесть в расходах при расчете налога на прибыль стоимость неденежного вклада в имущество ООО? Ответ на этот вопрос зависит от вида имущества, полученного в счет вклада в имущество организации.

Если организация получила материалы, товары, нематериальные активы или имущественные права, то при расчете налога на прибыль их рыночную стоимость в расходах не учитывайте. Это связано с тем, что такие ценности признаются безвозмездно полученными (п. 2 ст. 248 НК РФ).

В налоговом учете стоимость перечисленного имущества формируют только фактические расходы организации, связанные с их получением (если они есть). Например, расходы на доставку материалов. Такой порядок следует из пункта 2 статьи 254, пункта 3 статьи 257, подпункта 2.

1 пункта 1 статьи 268, абзаца 2 статьи 320 Налогового кодекса РФ.

Вклад в имущество ооо без увеличения уставного капитала: проводки, налоги

Заполнение акта приема-передачи основных средств».Все документы составляются в двух экземплярах и заверяются печатью и подписью ответственных лиц. Датой в перечисленных документах указывается день, когда происходила фактическая передача имущества.

Для правильной передачи к основным средствам может быть присовокуплены технические документы, акт учета амортизации, где указан срок фактической эксплуатации объекта, закрепленный за объектом срок полезного использования, номер амортизационной группы, к которой относится ОС.

Гражданский кодекс вклад в имущество

Любой из учредителей общества с ограниченной ответственностью, а с лета 2021 года и любой акционер АО, может внести дополнительные средства в имущественный фонд организации.

Таким образом можно безвозмездно финансировать свою компанию.

Если правильно провести оформление этой операции, можно осуществить ее таким образом, что уставной капитал не вырастет, а значит, не нужно будет перераспределять доли участников или изменять стоимость акций.

Познакомимся подробнее с возможностью внесения такого вклада, его законодательным обоснованием, правильным бухгалтерским оформлением и налоговыми последствиями.

Вклад в имущество ✋ не увеличивающий уставный капитала проводки

- 1 Размер вклада

- 2 Бухучет

- 3 Налог на прибыль

- 4 УСН

- 5 ЕНВД

- 6 ОСНО и ЕНВД

Вклады в имущество организации (помимо взноса в уставный капитал) учредители (участники) ООО должны внести, если такая обязанность предусмотрена уставом. Решение о внесении вклада в имущество принимается общим собранием участников. Об этом говорится в пункте 1 статьи 27 Закона от 8 февраля 1998 г. № 14-ФЗ. Размер вклада Вклады в имущество участники вносят пропорционально своим долям в уставном капитале, если другой порядок не предусмотрен в уставе (п. 2 ст. 27 Закона от 8 февраля 1998 г. № 14-ФЗ). В качестве вкладов организация получит деньги. Но если решением общего собрания участников или уставом общества предусмотрено другое, принимается и прочее имущество (основные средства, материалы, товары).

Внимание

Львова по вкладу в имущество организации; Дебет 75 Кредит 83– 20 000 руб. – отражена задолженность «Альфы» по вкладу в имущество организации. 16 апреля (поступление вкладов в имущество организации): Дебет 51 Кредит 75– 30 000 руб. – получены деньги от Львова в качестве вклада в имущество организации; Дебет 51 Кредит 75– 20 000 руб.

– получены деньги от «Альфы» в качестве вклада в имущество организации. На расчет единого налога операции, связанные с поступлением вкладов в имущество, не влияют.

ОСНО и ЕНВД Организация может использовать неденежные активы (например, основные средства), полученные в качестве вклада в имущество общества, одновременно в деятельности, облагаемой ЕНВД, и в деятельности, с которой организация платит налоги по общей системе налогообложения.

Для целей общей системы стоимость имущества в некоторых случаях нужно включить в состав внереализационных доходов.

Особенности вклада в имущество ооо без увеличения уставного капитала

Данные средства будут использованы в работе в дальнейшем. Уставной капитал является пассивом компании, он формирует активы. Учредители могут делать взнос в виде:

- наличной суммы;

- безналичности;

- материалов;

- основных средств;

- товара.

Счет, где учитывают уставной капитал, всегда пассивный и имеет постоянное кредитовое сальдо.

Когда возникает необходимость Уставной капитал необходим для формирования стартового капитала, что будет использован в деятельности фирмы. Он является базой для бизнеса в дальнейшем.

Внесение имущества в уставный капитал ооо

Во всех иных случаях вклад влияет на налоговый учет принимающей стороны (изменяет состав долей учредителей).

Налоговые последствия для отдающей стороны Налог на прибыль не будет учитываться, так как с точки зрения налогообложения передаваемое имущество не является прибылью, а следовательно, не признаются расходы и связанные с его передачей затраты (п. 16 ст. 270 НК РФ). Налог на добавленную стоимость может рассматриваться двояко:

Вклад учредителя юридического лица в имущество ооо без увеличения уставного капитала

— Статьи — Вклад учредителя юридического лица в имущество ооо без увеличения уставного капитала

Пленума ВС РФ и Пленума ВАС РФ от 09.12.1999 N 90/14 «О некоторых вопросах применения Федерального закона «Об обществах с ограниченной ответственностью»).Как следует из п. 2 ст. 67 ГК РФ, п. 1 ст. 27 Закона N 14-ФЗ, обязанность участников вносить вклады в имущество ООО по решению общего собрания его участников может быть предусмотрена уставом общества.

Обязанность внесения таких вкладов может быть предусмотрена как уставом общества при учреждении общества, так и путем внесения в устав общества изменений по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

Возможность внесения вкладов в имущество ООО в неденежной форме может быть предусмотрена уставом или решением общего собрания участников общества (п. 3 ст.

https://www.youtube.com/watch?v=2WjiSNfbkzE

Это значит, что сумма перечисленных участником ООО материальных ценностей должна быть указана в составе внереализационных доходов по налогу на прибыль (п. 8 ст. 250 НК РФ). Из данного правила существует лишь одно исключение: подп. 11 п. 1 ст.

251 НК РФ освобождает переданный в пользу ООО вклад от налогообложения в том случае, если его совершил участник общества, обладающий 50 и более процентами уставного капитала предприятия. Обязательным условием для применения такой льготы является сохранение права собственности на имущество за предприятием в течение не менее 1 года с момента его получения.

Документальное оформление вклада Вклад в имущество предприятия оформляется посредством составления акта приема-передачи. Перечень обязательных реквизитов этого документа установлен п. 2 ст.

Вклад в имущество ооо от участников и учредителей

Если оценщик и участник «договорились», и определили стоимость вносимого имущества неправильно, то при продаже фирмы или продаже ее имущества в случае инициирования процедуры банкротства, как оценщик, так и участник, несут солидарную ответственность в рамках суммы, на которую стоимость вклада была завышена. Это действенный способ добиться того, чтобы участники организации не злоупотребляли возможностью внесения имущества в ООО, цена которого занижена. Увеличение сформированного уставного капитала за счет вклада участников На общем собрании участников организации может быть принято решение об увеличении уставного капитала фирмы (который уже сформирован и оплачен).

Порядок действий предусмотрен ст. 19 ФЗ № 14. Для принятия решения необходимо 2/3 участников (если иное не определено уставом).