Кроме денег, которые выплачиваются сотрудникам в качестве вознаграждения за труд, а также средств, выданных под отчет, на фирме существуют иные операции, называемые в документации «прочими». Они в обязательном порядке должны фиксироваться в налоговом и бухгалтерском учете.

Познакомимся поближе со счетом 73, предназначенным для расчетов с персоналом по таким видам операций.

- Какие операции считаются прочими

- Расчеты с персоналом по предоставленным займам

- Налоговый учет предоставленных работникам займов

- Расчеты с персоналом по возмещению материального ущерба

- Порядок и размеры взысканий

- А если ущерб большой?

- Расчёты с персоналоп по прочим операциям

- Цель работы – раскрыть особенности учетарасчетов с подотчетными лицами и учетарасчетов с персоналом по прочимоперациям. Исходя из цели, формируютсязадачи работы:

- Заключение:

- Заключение

- Учет расчетов с персоналом по прочим операциям примеры

- Учет расчетов с персоналом по прочим операциям. (проводки по счету 73)

- Особенности учета расчетов с персоналом по прочим операциям

- Введение

- Счет 73 бухгалтерского учета

- Учет расчетов с персоналом по прочим операциям

- 5. учет расчетов с персоналом по прочим операциям

- 1.1 Значение и задачи учета расчетов с персоналом по прочим операциям

- 1.2 Расчеты с персоналом по предоставленным займам

- 1.3 Расчеты с персоналом по возмещению материального ущерба

- 15. Учет расчетов персоналом по прочим операциям

- 16. Учет расчетов по кредитам и займам

- 14. Учет расчетов с покупателями и заказчиками

- Что отражает учет расчетов с персоналом по прочим операциям

- Оформление займов в учете

- Начисления в пользу работников по 73 счету

- Удержания как учет расчетов с персоналом по прочим операциям

Какие операции считаются прочими

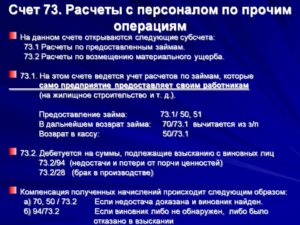

Счет 73 обобщает данные о выполнении всех финансовых операций, кроме проведения заработной платы и расчетов с участием подотчетных и депонированных средств, а также алиментов. Таковыми могут являться:

- займы, выдаваемые работнику организации;

- возмещение материального ущерба, взысканное с материально ответственного лица;

- расчеты по купленным фирмой материальным ценностям;

- частичная компенсация закупаемой фирмой спецодежды, формы;

- погашение кредитов за проданные работнику товары;

- возмещение финансовых потерь за простои по вине работника;

- компенсация за использование автомобиля или иного личного имущества работника в целях организации;

- выплаты страховых сумм по тем или иным договорам страхования (имущества, здоровья, от несчастных случаев и пр.);

- иные.

Организация открывает к счету 73 субсчета, каждый из которых будет отражать сущность «прочей» операции, например:

- 73.1 «Расчеты с персоналом по предоставленным займам»;

- 73.2 «Расчеты с материально ответственными лицами по возмещению ущерба».

ВАЖНО! Компания сама вправе определять, какие именно хозяйственные операции с персоналом включать в расчеты по данному счету, давать им наименования и присваивать шифры или субсчета.

Как правило, организация чаще всего использует субсчета 73.1 и 73.2 именно для расчетов по займам и возмещению нанесенного ущерба. Рассмотрим особенности учета и проводок по этим хозяйственным операциям.

Расчеты с персоналом по предоставленным займам

Фирмы нередко предоставляют своим работникам финансовые займы, например:

- на постройку садового домика;

- на кооперативное строительство;

- на благоустройство земельных участков и др.

Они выдаются на основании распоряжения (приказа) руководства или действующего в компании Положения о выдаче займов, которое можно внести в колдоговор. В таком положении для сотрудников прописывают:

- кто именно может претендовать на заемные средства;

- за счет каких источников они выплачиваются;

- максимальный срок и сумму займа;

- цели, на которые могут быть выданы деньги;

- условия займов – проценты или беспроцентная выдача (могут быть различными для тех или иных оговоренных целей);

- образец договора.

При этом обязательно заключается договор займа, подписываемый обеими сторонами, о какой бы сумме ни шла речь (ст. 808 ГК РФ).

В тексте договора указывается, что работник, являющийся заемщиком, берет на себя обязательство перед организацией на выплату займа.

Чаще всего фирма не требует процентов, но иногда такой пункт допускается – он также описывается в договоре. Сотруднику придется вернуть взятые средства досрочно, если он:

- уволится по своему желанию, не имея уважительных причин;

- будет нарушать трудовую дисциплину;

- использует взятые средства не по целевому назначению.

СПРАВКА! Законодательство не регламентирует сроки и порядок возврата, но они должны быть указаны в договоре. Если иного не значится, то конечным сроком возврата по умолчанию считается месячный срок после выставления организацией требования вернуть заем (ст. 810 ГК РФ).

Проводки по субсчету 73.1:

- дебет 73.1, кредит 50 «Касса» (или 51 «Расчетный счет») – работнику выдана сумма, составляющая заем;

- дебет 73.1, кредит 91.1 «Прочие доходы» – начислены проценты на сумму займа;

- дебет 50 (51), кредит 73.1 – возврат сотрудником суммы займа и/или процентов по ней.

К СВЕДЕНИЮ! По каждому договору займа, то есть отдельному работнику, аналитический учет ведется отдельно.

Налоговый учет предоставленных работникам займов

Если организация ссудила своего сотрудника беспроцентно или предоставила льготные условия займа, позволив оплатить низкий процент, с точки зрения налогового законодательства работник получает доход в виде экономии средств. Это материальная выгода, с которой следует платить налог на доходы для физических лиц – НДФЛ.

https://www.youtube.com/watch?v=ybgfvmIw8LI

Эту сумму рассчитывают как 75% ставки рефинансирования Банка России, с нее работник платит НДФЛ в размере 35%. Если заем выдается не на один, а на несколько месяцев, то НДФЛ нужно пересчитывать каждый месяц отдельно, если ставка рефинансирования изменялась.

НАПРИМЕР. Работник Леонтьев А.К. получил в качестве займа от своей организации 10 000 руб. сроком на 1 месяц без требования уплаты процентов. Ставка рефинансирования Банка Рф составляет 18% годовых.

Материальная выгода, полученная Леонтьевым А.К. от займа на льготных условиях, составляет: 10 000 х 75% х 18% / 12 месяцев = 112 руб. 50 коп. Рассчитаем сумму НДФЛ с данной материальной выгоды: 112,5 х 35% = 39 руб.

37 коп.

Расчеты с персоналом по возмещению материального ущерба

Если в трудовом договоре работника прописана материальная ответственность, то в случае причинения ущерба с него может быть взыскана сумма, не превышающая его среднемесячный заработок. Такая ответственность называется ограниченной, именно она предусмотрена Трудовым кодексом РФ (ст. 241). Она наступает, если сотрудник:

- оказался виновен в порче имущества организации (неосторожно или по небрежности);

- утратил финансово важные документы;

- неправильно оформил такие документы;

- сделал брак в своей работе;

- похитил или допустил похищение материальных ценностей, за которые был ответственен;

- допустил недостачу.

ОБРАТИТЕ ВНИМАНИЕ! Если заключен трудовой договор по ст. 243 ТК РФ, то вместо ограниченной материальной ответственности он несет полную.

Порядок и размеры взысканий

После того как установлен размер ущерба, руководитель в течение месяца (не позже!) выносит распоряжение о взыскании из заработной платы ответственного лица.

Если время для распоряжения упущено, взыскивать деньги за причиненный ущерб разрешается уже только через судебное разбирательство. Фирма имеет право снимать с каждой выплаты зарплаты не более 20% (в некоторых особых случаях – до половины).

Если ущерб вызван преступлением, удержание может составить 70%, но не более.

Работник вполне может внести сумму ущерба и по собственной воле. Это могут быть не только финансовые средства, но и, по договору с работодателем, имущество, аналогичное испорченному.

А если ущерб большой?

Что делать работодателю, если договора о полной материальной ответственности с работником не заключалось, а дозволенные удержания совсем не покрывают причиненного ущерба? Можно обратиться в суд: по его решению сотруднику могут присудить полную материальную ответственность либо оправдать его, отказать в иске. В последнем случае утраченную сумму ущерба придется списать на убытки.

Проводки по субсчету 73.2:

- кредит 73/2, дебет 94 «Недостачи и потери от порчи ценностей» – списание ушерба на работника, виновного в нем;

- кредит 73/2, дебет 98 «Доходы будущих периодов» – отражение разницы между суммой ущерба и суммой удержания из зарплаты;

- кредит 50 «Касса» (или 51 «Расчетный счет»), дебет 73.2 – внесение работником средств в счет материального ущерба;

- кредит 10 «Материалы» (41 «Товары»), дебет 73.2 – внесение работника в счет ущерба материалов (товаров);

- кредит 70 «Расчеты с персоналом по оплате труда», дебет 73.2 – удержание суммы в счет ущерба из зарплаты сотрудника;

- кредит 94, дебет 73.2 – списание с сотрудника суммы материального ущерба;

- кредит 98, дебет 73.2 – отражение в составе операционных доходов разницы между взысканной суммой и полной стоимостью ущерба.

Аналитический учет по данному субсчету следует вести также по каждому работнику.

Расчёты с персоналоп по прочим операциям

Сохрани ссылку в одной из сетей:

Впроцессе функционирования каждогопредприятия возникают вопросы, связанныес расчётами с подотчётными лицами.

Восновном, это закупка товарно-материальныхценностей и служебные командировки

Операциис подотчетными лицами имеют в управленческомучете большое значение, посколькусогласно существующим стандартамбухгалтерского учета формируемаяфинансовая отчетность не дает представленияо данном типе операций.

Основной цельюявляется учет всех операций, произведенныхподотчетным лицом с наличными денежнымисредствами предприятия, а также операциис подотчетными лицами имеют в управленческомучете большое значение, посколькусогласно существующим стандартамбухгалтерского учета формируемаяфинансовая отчетность не дает представленияо данном типе операций.

Цель работы – раскрыть особенности учетарасчетов с подотчетными лицами и учетарасчетов с персоналом по прочимоперациям.

Исходя из цели, формируютсязадачи работы:

Приэтом предметом исследования являетсярассмотрение отдельных вопросов,сформулированных в качестве задачданного исследования.Работаимеет традиционную структуру и включаетв себя введение, основную часть, состоящуюиз 3 глав, заключение и библиографическийсписок.

https://www.youtube.com/watch?v=0bZbnKki15w

Во введении обоснованаактуальность выбора темы, поставленыцель и задачи исследования, охарактеризованыметоды исследования и источникиинформации.Глава первая раскрываетобщие вопросы, раскрываются историческиеаспекты проблемы «Учет расчетов сперсоналом по прочим операциям»и«Учет расчетов с подотчетными лицами».

Определяются основные понятия,обуславливается актуальность звучаниевопросов «данной работы. В главевторой более подробно рассмотренысодержание и современные проблемы «Учетрасчетов с персоналом по прочимоперациям».и «Учет расчетов сподотчетными лицами».

Глава третьяимеет практический характер и на основеотдельных данных делается анализсовременного состояния, а также делаетсяанализ перспектив и тенденций развитиярасчетов данной темы.По результатамисследования был вскрыт ряд проблем,имеющих отношение к рассматриваемойтеме, и сделаны выводы о необходимостидальнейшего изучения/улучшения состояниявопроса.

Таким образом, актуальностьданной проблемы определила выбор темыработы «Учет расчетов с персоналомпо прочим операциям»и «Учет расчетовс подотчетными лицами», круг вопросови логическую схему ее построения.Теоретической и методологическойосновой проведения исследования явилисьзаконодательные акты, нормативныедокументы по теме работы.

Однакоопыт проведения аудиторских проверокпредприятий показывает, что на практикевозникает более широкий спектр проблемучёта и налогообложения, чем описываетсяв нормативных документах. Отсюда ещёодна цель работы – осветить как можношире проблемы бухгалтерского учётакомандировочных расходов.

В процессесвоей деятельности практически каждыйбухгалтер сталкивается с проблемойправильного учета и налогообложениякомандировочных расходов.

При этомчасто возникают вопросы, в частности,что считать служебной командировкой;каков порядок командирования сотрудниковпредприятия, работающих по совместительствуили выполняющих работу по договорамгражданско-правового характера; какиминормативными документами, затрагивающимивопросы командировочных расходов,необходимо руководствоваться в настоящеевремя.

На эти и другие типичные вопросы,связанные с командировочными расходами,будут даны ответы в рамках этой работы.Что касается расчётов с персоналомпо прочим операциям, то, так как счёт 73редко используется предприятиями всвоей финансово-хозяйственнойдеятельности, поэтому здесь постараемсядать лишь основную информацию по даннымоперациям.Однако, как известно, всвязи и с введением понятия «материальнаявыгода» суммы предоставленных займовстали попадать под всё более пристальноевнимание налоговых органов.

В даннойработе будут подробно рассмотренопонятие «материальная выгода» и приведеныее расчеты, а также правильностьоформления выдачи работникам займов.

Источникамиинформации для написания работы по теме»Учет расчетов с персоналом по прочимоперациям»и «Учет расчетов сподотчетными лицами» послужили базоваяучебная литература а такжеиспользованы нормативные документы,работы ведущих авторов в областибухгалтерского учета , а также различныепубликации, статьи и обзоры вспециализированных и периодическихизданиях, посвященных выбранной тематике, справочная литература, прочие актуальныеисточники информации

Заключение:

ЗАКЛЮЧЕНИЕВ данной курсовой работе, исходя изпоставленных целей, рассматривалисьвопросы учета расчетов с персоналом попрочим операциям. В числе данных операцийвыделены два основных их вида: -; — расчётыпо предоставленным займам; — расчёты повозмещению материального ущерба.

Расчетыпо возмещению материального ущербаполучили распространение после переходак рыночной экономике, поскольку владельцычастного бизнеса стремятся наиболееполно обезопасить себя от убытков,связанных с порчей ценностей фирмы.Значительно реже осуществляются расчетыпо предоставлению займов сотрудникам.

Данный вид расчета осуществляется послезаключения специального договора ссотрудником и с письменного его заявленияруководству. Чаще всего это бываютбеспроцентные займы, а суммы займаежемесячно удерживаются из заработнойплаты сотрудника. Продажа товарасотрудникам в кредит в настоящее времяпрактически не осуществляется.

Таковыосновные черты и особенности расчетовс персоналом по прочим операциям,выделенные после изучения материала,изложенного в данной курсовой работе.В целом, поставленные задачи по выполнениюкурсовой работы можно считать выполненными.

Заключение

Передданной работой была поставлена цель –осветить как можно больше вопросов вотношении расчёта с подотчётными лицами.Расчеты с подотчетными лицами имеютместо практически на каждом предприятиии весьма разнообразны и для некоторыхорганизаций имеют особую актуальность.Эти расчеты позволяют увеличитьоборачиваемость сырья и материалов, ав конечном итоге и денежных средств.

Выпискасчета, перечисление средств по нему негарантирует получение товаров в сроки не продажу их третьим лицам.

Привозникновении производственнойнеобходимости в командировках, безналичныйрасчет не является быстрым дляосуществления таких целей (тем болеепри срочной командировке), гостиницыне работают перечислением, также какоплата постельного белья, дополнительныерасходы (кроме как покупки билетов, ноэто трудоемкий процесс) оплачиваютсяза наличные деньги

https://www.youtube.com/watch?v=AGRt1M0O47k

Рассмотренытакие вопросы как: понятие подотчетныхсумм, право и порядок получения денегпод отчет при закупе товаров, продукцииу физических и юридических лиц, принаправлении подотчетных лиц в служебныезарубежные командировки и командировкипо России, расходы на представительскиецели, документальное оформлениесоответствующих операций, отражениерасчетов с подотчетными лицами вбухгалтерском учете.

Особоевнимание уделено вопросам проверкирасчетов с подотчетными лицами, приэтом учтены последние нормативные акты.В работе приведены практическиерекомендации, бухгалтерские проводки,которые помогут правильно отразить вучете административно-хозяйственные,командировочные, представительские ипрочие расходы, оформить бухгалтерскиедокументы.

Вработе рассмотрены поставленные целии задачи.

Конечно,в рамках одной работы достаточно сложнопроизвести исчерпывающий анализ всехпроблем и всех возможных ситуаций,связанных с расчетом с подотчетнымилицами.

Заключение

Взаключении можно сдать выводы о том, впроцессе написания работы были достигнутыцели и задачи, поставленные во введениик данной работе и отражающие актуальностьданной темы.

Аименно рассмотрены основы бухгалтерскогоучета расчетов с подотчетными лицами.Определены основные направлениярасходования подотчетных сумм: нахозяйственные нужды, на командировочныеи представительские расходы.

Рассмотреныосновные первичные документы и нормативныеакты, применяемые в оформление расчетовс подотчетными лицами в бухгалтерскомучете.

Основнымпервичным документом, отражающим расчетыс подотчетными лицами, является авансовыйотчет. Бухгалтерский учет расчетов сподотчетными лицами ведется наактивно-пассивном счете 71.

Основныеошибки, возникающие на предприятияхпри оформлении расчетов с подотчетнымилицами, связаны с несоблюдением нормоформления оправдательных документов,подтверждающих расходы подотчетноголица; отсутствием необходимых первичныхдокументов регламентирующих суммыпроизведенных расходов, а такжеправомерности подотчетного лицасовершать данные расходы, что ведет ксознательным или случайным ошибкам вопределении налогооблагаемой базы прирасчете налогов на прибыль, НДС, НДФЛ .

Учет расчетов с персоналом по прочим операциям примеры

Эта ситуация может возникнуть тогда, когда решение о взыскании было принято руководителем организации, а вследствие выяснилось, что он при этом превысил свои полномочия или соответствующие документы были оформлены с нарушениями, что дало работнику основание обратиться в суд, который принял решение в его пользу. Если применяется кратная материальная ответственность, одновременно с проводками, отражающими погашение задолженности, оформляется проводка по списанию части сумм доходов будущих периодов в состав прочих доходов и расходов: Дебет 98 «Доходы будущих периодов» — Кредит 91 «Прочие доходы и расходы».

Учет расчетов с персоналом по прочим операциям. (проводки по счету 73)

PDF Возмещение работником материального ущерба Если с работником заключен трудовой договор, причиненный ущерб возмещается в соответствии с ТК РФ.

Если работник не является сотрудником предприятия и работает по договору гражданско-правового характера, ущерб возмещается в соответствии с ГК РФ.

В большинстве случаев работника можно привлечь лишь к ограниченной материальной ответственности, то есть с него можно удержать сумму, не превышающую средний месячный заработок (статья 241 ТК). Ограниченная материальная ответственность наступает, если:

- Работник испортил имущество организации по небрежности или неосторожности.

- Потерял или неправильно оформил документы.

- Допустил брак в работе.

Сумма ущерба удерживается из заработной платы на основании распоряжения руководителя.

Особенности учета расчетов с персоналом по прочим операциям

Настоящая курсовая работа посвящена вопросам организации и ведения бухгалтерского учета расчетов с персоналом по прочим операциям.

Данная тема важна для организации бухгалтерского учета потому, что достаточно большая доля бухгалтерской работы на каждом предприятии приходится на организацию учета расчетов с персоналом.

Поэтому организация грамотного учета расчетов с персоналом в современных условиях является весьма актуальной проблемой для многих предприятий.

Введение

Внимание По дебету счета 73 «Расчеты с персоналом по прочим операциям» отражается сумма предоставленного работнику организации займа в корреспонденции со счетом 50 «Касса» или 51 «Расчетные счета».

На сумму платежей, поступивших от работника заемщика, счет 73 «Расчеты с персоналом по прочим операциям» кредитуется в корреспонденции со счетами 50 «Касса», 51 «Расчетные счета», 70 «Расчеты с персоналом по оплате труда» (в зависимости от принятого порядка платежа).

Последний случай, когда сумму задолженности по займу удерживают с сумм начисленной заработной платы работника, применяется чаще всего, так как это позволяет минимизировать риск непогашения задолженности по займу.

Счет 73 бухгалтерского учета

Важно Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! < … При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам.

Но будьте внимательны: порядок оплаты «детского» больничного остался прежним! < … Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2021 года.

Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников). Так кто же вправе работать без кассы до середины следующего года? < …

Учет расчетов с персоналом по прочим операциям

Учет расчетов с персоналом по прочим операциям ведут на синтетическом счете 73 «Расчеты с персоналом по прочим операциям». Счет 73 «Расчеты с персоналом по прочим операциям» предназначен для обобщения информации о всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами.

https://www.youtube.com/watch?v=JLJgRs15ceE

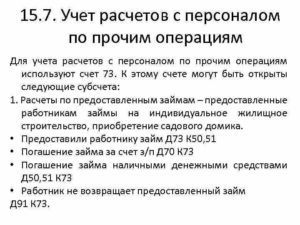

К счету 73 «Расчеты с персоналом по прочим операциям» могут быть открыты субсчета: 73-1 «Расчеты по предоставленным займам», 73-2 «Расчеты по возмещению материального ущерба» и др.

На субсчете 73-1 «Расчеты по предоставленным займам» отражаются расчеты с работниками организации по предоставленным им займам (например, на индивидуальное и кооперативное жилищное строительство, приобретение или строительство садовых домиков и благоустройство садовых участков, обзаведение домашним хозяйством и др.).

5. учет расчетов с персоналом по прочим операциям

- Основные понятия бухучета

Все виды расчетов с персоналом, за исключением оплаты труда, ведутся на счете 73 «Расчеты с персоналом по прочим операциям».

На данном счете может вестись учет займов, выданных работнику предприятием, а также учет возмещения материального ущерба работником и иные виды расчетов.

Разберем подробнее особенности использования данного счета.

Какие проводки отражаются по бухгалтерскому счету 73.

Для учета различных взаиморасчетов с персоналом на счете 73 открывают субсчета, например, субсчет 1 «Учет займов», субсчет 2 «Возмещение материального ущерба», субсчет 3 «Иные виды расчетов». Учет займов, выданных работнику При выдаче займов работнику нужно обязательно заключить письменный договор, даже если сумма займа не значительна (согласно ст.

808 ГК РФ). В договоре нужно определить сумму займа, срок и порядок возврата.

Налоговый учет предоставленных работникам займов Если организация ссудила своего сотрудника беспроцентно или предоставила льготные условия займа, позволив оплатить низкий процент, с точки зрения налогового законодательства работник получает доход в виде экономии средств. Это материальная выгода, с которой следует платить налог на доходы для физических лиц – НДФЛ.

https://www.youtube.com/watch?v=ybgfvmIw8LI

Эту сумму рассчитывают как 75% ставки рефинансирования Банка России, с нее работник платит НДФЛ в размере 35%. Если заем выдается не на один, а на несколько месяцев, то НДФЛ нужно пересчитывать каждый месяц отдельно, если ставка рефинансирования изменялась. НАПРИМЕР. Работник Леонтьев А.К.

получил в качестве займа от своей организации 10 000 руб. сроком на 1 месяц без требования уплаты процентов. Ставка рефинансирования Банка Рф составляет 18% годовых. Материальная выгода, полученная Леонтьевым А.К.

Законодательство не ограничивает ни размер займа, ни срок погашения.

Если срок возврата займа в договоре не указан, работник обязан его вернуть в течении 30-ти дней с момента, когда организация этого потребует. (ст. 810 ГК РФ). Как правило, займы персоналу выдаются беспроцентные. То есть работник возвращает ту же, какую берет.

Если же проценты начисляются, то они учитываются в составе прочих доходов, для их отражения используется счет 91. Проводки по счету 73 по учету займов Дебет Кредит Название операции 73/1 50 (51) Выдана сумма займа работнику. 73/1 91/1 Начислены проценты по займу. 50 (51) 73/1 Работник оплатил проценты или вернул займ.

Если работнику предоставлен займ на льготных условиях: низкий процент или беспроцентный, то считается, что работник получил дополнительный доход в виде материальной выгоды от экономии на процентах.

- частичная компенсация закупаемой фирмой спецодежды, формы;

- погашение кредитов за проданные работнику товары;

- возмещение финансовых потерь за простои по вине работника;

- компенсация за использование автомобиля или иного личного имущества работника в целях организации;

- выплаты страховых сумм по тем или иным договорам страхования (имущества, здоровья, от несчастных случаев и пр.);

- иные.

Организация открывает к счету 73 субсчета, каждый из которых будет отражать сущность «прочей» операции, например:

- 73.1 «Расчеты с персоналом по предоставленным займам»;

- 73.2 «Расчеты с материально ответственными лицами по возмещению ущерба».

ВАЖНО! Компания сама вправе определять, какие именно хозяйственные операции с персоналом включать в расчеты по данному счету, давать им наименования и присваивать шифры или субсчета.

1.1 Значение и задачи учета расчетов с персоналом по прочим операциям

Учет расчетов с персоналом по прочим операциям используется для обобщения информации о всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами.

https://www.youtube.com/watch?v=Ir5n2b7Js9Q

Учет расчетов с персоналом по прочим операциям ведут на счете 73 «Расчеты с персоналом по прочим операциям».

Новым Планом счетов к счету 73 «Расчеты с персоналом по прочим операциям» предусмотрены следующие субсчета:

- 73.1 «Расчеты с персоналом по предоставленным займам»,

- 73.2 «Расчеты с персоналом по возмещению материального ущерба» и др.

На субсчете 73.1 «Расчеты по предоставленным займам» отражаются расчеты с работниками организации по предоставленным им займам (например, на индивидуальное и кооперативное жилищное строительство, приобретение или строительство садовых домиков и благоустройство садовых участков, обзаведение домашним хозяйством и др.).

На субсчете 73.2 «Расчеты по возмещению материального ущерба» учитываются расчеты по возмещению материального ущерба, причиненного работником организации в результате недостач и хищений денежных и товарно — материальных ценностей, брака, а также по возмещению других видов ущерба.

Учет расчетов с персоналом по прочим операциям на предприятиях ведется в соответствии с учетной политикой, принятой предприятием на год.

Задачами учета расчетов с персоналом по прочим операциям является обобщение информации:

- о видах расчетов с персоналом организации;

- о расчетах с персоналом организации по предоставленным им займам;

- о суммах задолженности по займу;

- о расчетах по возмещению материального ущерба, причиненного работником организации в результате недостач и хищений денежных и товарно-материальных ценностей, брака, а также по возмещению других видов ущерба.

1.2 Расчеты с персоналом по предоставленным займам

Отношения организации и работников по договорам займа регулируются статьями главы 42 Гражданского кодекса Российской Федерации.

Согласно ст.807 ГК РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор займа считается заключенным с момента передачи денег или других вещей. Договор займа, когда заимодавцем является юридическое лицо, должен быть заключен в письменной форме независимо от суммы. В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу.

Если иное не предусмотрено законом или договором займа, организация-заимодавец имеет право на получение с работника-заемщика процентов на сумму займа в размерах и в порядке, определенных договором. Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда:

- договор заключен между гражданами на сумму, не превышающую 50 МРОТ, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

- по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

Заемщик обязан возвратить заимодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа. В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение 30 дней со дня предъявления заимодавцем требования об этом, если иное не предусмотрено договором.

Если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно. Сумма займа, предоставленного под проценты, может быть возвращена досрочно с согласия заимодавца.

Если иное не предусмотрено договором займа, сумма займа считается возвращенной в момент передачи ее заимодавцу или зачисления соответствующих денежных средств на его банковский счет.

Заем может быть выдан наличными либо перечислен в безналичном порядке на расчетный счет заемщика или на счета третьих лиц по поручению заемщика.

https://www.youtube.com/watch?v=MjqnK1A2zuc

Как правило, работник выдает организации обязательство о возврате полученного займа. В обязательстве указывается, что в случае увольнения по собственному желанию без уважительных причин, за нарушение трудовой дисциплины или при нецелевом использовании полученных средств заем подлежит возврату досрочно. Конкретные сроки досрочного возврата средств устанавливает администрация организации.

По дебету субсчета «Расчеты по предоставленным займам» счета 73.1 показывают сумму предоставленного работнику займа в корреспонденции со счетом 50 «Касса» или 51 «Расчетные счета».

По мере погашения задолженности наличными (дебет счета 50 «Касса»), безналичными взносами (дебет счета 51 «Расчетные счета») или удержанием из заработной платы (дебет счета 70 «Расчеты с персоналом по оплате труда») счет 73.

1 «Расчеты с персоналом по предоставленным займам» кредитуется (в зависимости от принятого порядка платежа).

Администрация может в установленном организацией порядке принять решение о частичном или полном погашении оставшегося долга по займу за счет прибыли, остающейся в распоряжении организации при наличии соответствующего разрешения собственников (акционеров).

Может быть предложена следующая схема бухгалтерских записей:

Д 73.1 «Расчеты с персоналом по предоставленным займам»

К 50 «Касса», 51 «Расчетные счета»

выдан работнику заем в денежной форме наличными через кассу организации либо безналичным переводом с расчетного счета организации на лицевой счет работника в кредитном учреждении;

Д 73.1 «Расчеты с персоналом по предоставленным займам»

К 10 «Материалы», 41 «Товары», 43 «Готовая продукция»

выдан работнику заем в натуральной форме (сырьем, товарами, готовыми изделиями);

Д 73.1 «Расчеты с персоналом по предоставленным займам»

К 91 «Прочие доходы и расходы»

начислены проценты к получению по выданному займу;

Д 10 «Материалы», 41 «Товары», 43 «Готовая продукция», 50 «Касса», 51 «Расчетные счета»

К 73.1 «Расчеты с персоналом по предоставленным займам»

возвращен заем, полученный в денежной или натуральной форме;

Д 84 «Нераспределенная прибыль (непокрытый убыток)»

К 731 «Расчеты с персоналом по предоставленным займам»

погашена задолженность работника за счет прибыли, остающейся в распоряжении организации (при наличии разрешения собственников).

1.3 Расчеты с персоналом по возмещению материального ущерба

Взаимоотношения работника и работодателя в отношении полной материальной ответственности работника за ущерб, причиненный организации, регулируются ТК РФ и Положением о материальной ответственности рабочих и служащих за ущерб, причиненный предприятию.

Материальная ответственность за ущерб, причиненный организации при исполнении трудовых обязанностей, возлагается на работника при условии, если ущерб причинен по его вине.

Эта ответственность, как правило, ограничивается среднемесячным заработком работника и не должна превышать полного размера причиненного ущерба, за исключением случаев, предусмотренных законодательством.

Случаи полной материальной ответственности установлены статьей 243 ТК РФ.

При определении размера ущерба учитывается только прямой действительный ущерб, не полученные доходы не учитываются.

В статье 246 ТК РФ говорится: «Размер ущерба, причиненного работодателю при утрате и порче имущества, определяется по фактическим потерям, исчисляемым исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества».

Порядок взыскания ущерба определен статьей 248 ТК РФ. Взыскание суммы ущерба, не превышающей среднего месячного заработка, производится по распоряжению работодателя.

Распоряжение может быть сделано не позднее месяца со дня установления размера ущерба.

Если месячный срок истек или работник не согласен добровольно возместить причиненный ущерб, а сумма его превышает средний месячный заработок работника, то взыскание осуществляется в судебном порядке.

Работник, виновный в причиненном ущербе, может добровольно возместить его полностью или частично. Допускается возмещение ущерба с рассрочкой платежа (по письменному обязательству работника).

При каждой выплате заработной платы общий размер всех удержаний согласно статье 138 ТК РФ не может превышать 20%, а в случаях, особо предусмотренных законодательством, 50% заработной платы, причитающейся к выплате работнику. Размер удержаний из заработной платы при отбывании исправительных работ не может превышать 70%.

Задолженность работника по возмещению ущерба отражается на счете 73 «Расчеты с персоналом по прочим операциям» субсчет 2 «Расчеты по возмещению материального ущерба».

Балансовая оценка утраченных материальных ценностей, подлежащая возмещению материально ответственным лицом, списывается со счета 94 «Недостачи и потери от порчи ценностей» на счет 73.

2 «Расчеты с персоналом по прочим операциям» «Расчеты по возмещению материального ущерба»:

Дебет 73 «Расчеты с персоналом по прочим операциям» субсчет 2 «Расчеты по возмещению материального ущерба»

Кредит 94 «Недостачи и потери от порчи ценностей»

Если с виновных лиц взыскивается стоимость недостающих товаров по ценам, превышающим их балансовую стоимость, то разница между стоимостью недостающих ценностей, зачисленной на счет 73 «Расчеты с персоналом по прочим операциям» субсчет 2 «Расчеты по возмещению материального ущерба», и их стоимостью, отраженной на счете 94 «Недостачи и потери от порчи ценностей», относится в кредит счета 98 «Доходы будущих периодов» субсчет 4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей»:

15. Учет расчетов персоналом по прочим операциям

Учет расчетов с персоналом по прочим операциям ведется на активном счете 73 «Расчеты с персоналом по прочим операциям», который предназначен для обобщения информации по расчетам с персоналом организации, кроме расчетов по оплате труда, а также по подотчетным и депонированным суммам.

По дебету счета 73 отражается задолженность работников, а по кредиту счета 73 – ее погашение.

Если организация осуществляет расчеты с персоналом по займам, то в бухгалтерском учете произведены следующие записи:

Д-т 73, субсчет 1 «Расчеты по предоставленным займам», К-т 50, 51 – выдан заем (ссуда) работнику за счет средств организации;

Д-т 50, 70 «Расчеты с персоналом по оплате труда», К-т 73, субсчет 1 – погашена задолженность по займу работником.

Например, при выявлении недостачи материалов в бухгалтерском учете необходимо произвести следующие записи:

Д-т 94 «Недостачи и потери от порчи ценностей» К-т 10 «Материалы» – на сумму выявленной недостачи по фактической себестоимости;

Д-т73, субсчет «Расчеты по возмещению материального ущерба», К-т 94 – недостача отнесена на виновное лицо.

https://www.youtube.com/watch?v=IV33xRTKeOs

Аналитический учет ведется по каждому работнику.

16. Учет расчетов по кредитам и займам

Для учета краткосрочных кредитов банка в российской и иностранных валютах используется счет 66 «Расчеты по краткосрочным кредитам и займам», для учета долгосрочных кредитов — счет 67 «Расчеты по долгосрочным кредитам и займам».

Счета пассивные, следовательно, по кредиту отражают поступление кредитов и сумму начисленных к уплате процентов, по дебету счета отражается погашение кредита и процентов по нему.

При этом в учете делаются следующие бухгалтерские записи:

Д-т 51, 52 К-т 66, 67 — на получение кредитных средств;

Д-т 66, 67 К-т 51, 52 — на погашение кредита.

По полученным займам и кредитам задолженность показывается с учетом причитающихся на конец отчетного периода к уплате процентов.

Д-т 91 «Прочие доходы и расходы» К-т 66.

Если кредитные средства привлечены для приобретения основных средств, нематериальных и внеоборотных активов, проценты по ним включаются в их стоимость приобретения ,в бухгалтерском учете делается запись по начислению процентов: Д-т 08, К-т 66, 67.

После ввода в эксплуатацию объектов проценты по кредитам возмещаются за счет собственных средств предприятия, составляется бухгалтерская запись: Д-т 84 «Нераспределенная прибыль», К-т 66, 67.

За счет собственных средств возмещаются и проценты по просроченным кредитам.

14. Учет расчетов с покупателями и заказчиками

Учет расчетов с покупателями и заказчиками ведется на счете 62 «Расчеты с покупателями и заказчиками», к которому могут открываться субсчета:

62-1 «Расчеты в порядке инкассо» – расчеты по предъявленным покупателям и заказчикам к оплате расчетным документам;

62-2 «Расчеты плановыми платежами» – расчеты с покупателями при наличии длительных хозяйственных связей, носящих постоянный характер и не заканчивающихся при поступлении оплаты по последнему расчетному документу;

62-3 «Расчеты с покупателями и заказчиками, обеспеченные полученными векселями».

К-т 62 Д-т 50, 51, 52 – по получению денежных средств в оплату предъявленных покупателям и заказчикам счетов;

К-т 62 Д-т 91 «Прочие доходы и расходы», субсчет «Прочие расходы» – при списании убытков от дебиторской задолженности, и т. д.

Д-т счет 62 К-т 90-1 «Выручка», 91-1 «Прочие доходы» – на сумму предъявленных покупателям и заказчикам расчетных документов.

Аналитический учет на счете 62 ведется по каждому покупателю или заказчику и по каждому расчетному документу.

Если организация использует авансовую форму расчетов, то в бухгалтерском учете организации, получившей аванс, оформляются записи:

При поступлении аванса на счета организации:

Д-т 50, 51, 52 К-т 62, субсчет «Авансы полученные».

С суммы полученного денежного аванса организация должна исчислить НДС в бюджет. На сумму аванса заполняется счет-фактура, а в бухгалтерском учете делается запись:

Д-т 62, субсчет «Авансы полученные», К-т 68 – на сумму исчисленного НДС.

При отгрузке продукции покупателю или сдаче заказчику выполненных работ в учете делаются записи:

Д-т 62, субсчет «Авансы полученные», К-т 62 – на сумму отгруженной продукции, включая НДС;

Д-т 68, субсчет «НДС», К-т 62, субсчет «Авансы полученные» – на сумму восстановленного НДС.

Аналитический учет ведется по каждому выданному и полученному авансу.

Что отражает учет расчетов с персоналом по прочим операциям

Все дополнительные выплаты, начисления в пользу сотрудников, а также суммы по удержаниям, которые не учитываются как заработная плата или не рассматриваются как подотчет, собираются на счете 73.

При начислениях или выплатах в отношении каждого работника ведется аналитический учет. Предусматривается открытие субсчетов.

Оформление займов в учете

Организации могут принять решение о заключении с работником договора займа. 73 счет будет в этом случае формировать учет расчетов с персоналом по прочим операциям. Формирование проводок зависит от условий договора. Допускается перечисление денежных средств сотруднику с использованием банковского счета или сумм из кассы предприятия, предварительно снятых для этих нужд со счета:

- Дт 73 ― Кт 50 (51) ― сотрудником организации получен заем.

Возврат средств осуществляется по условиям заключенного договора. Деньги могут быть выплачены непосредственно самим работником. Допускаются и удержания с зарплаты платы в качестве расчетов:

- Дт 50 (51) ― Кт 73 ― оплата работником долга перед организацией;

- Дт 70 ― Кт 73 ― удержана задолженность при начислении заработной платы.

Договоры займа могут быть процентными и беспроцентными. В первом случае организация наряду с погашением долга начисляет работнику проценты за пользование средствами:

- Дт 73― Кт 91.1 ― определены проценты по договору займа, отнесены к прочим доходам;

- Дт 50 (51, 70) ― Кт 73 ― работником перечислены проценты или удержаны из заработной платы.

Если договор займа характеризуется как беспроцентный или же ставка по нему не выше 2/3 от ставки рефинансирования ЦБ, возникает материальная выгода.

В этом случае работодателю, как налоговому агенту, необходимо удержать НДФЛ с матвыгоды по ставке 35% для резидентов РФ (для нерезидентов ― 30%).

Исключением являются займы, цель которых определяется как приобретение жилья, участков под строительство. Рассчитанный НДФЛ с материальной выгоды удерживается из трудовых начислений:

- Дт 70 ― Кт 68 ― удержан налог на доходы сотрудника при образовании материальной выгоды.

Начисления в пользу работников по 73 счету

Нередко организации перечисляют своим работникам и иные безвозмездные выплаты, к заработной плате не относящиеся. Речь идет о материальной помощи. Начисленные суммы не облагаются налогом в пределах 4000 рублей.

Полностью освобождены от НДФЛ суммы, получатели которых пострадали от стихийных бедствий, террористических актов.

Рождение ребенка также может быть основанием для получения материальной помощи, необлагаемой налогом в размере до 50 000 рублей.

https://www.youtube.com/watch?v=GHC6KZJMV64

Учет по расчетам с персоналом по прочим операциям в части оказания материальной помощи отражается следующими записями:

- Дт 91.2 ― Кт 73 ― начисление размера материальной помощи;

- Дт 73 ― Кт 68 ― удержан налог (при необходимости);

- Дт 73 ― Кт 50 (51) ― материальная помощь выплачена.

При использовании личного имущества сотрудника в производственных целях работодатели могут выплачивать компенсационные суммы. Для этих целей также используется 73 счет:

- Дт 20 (25, 26, 44) ― Кт 73 ― начисление компенсационных сумм;

- Дт 73 ― Кт 50 (51) ― выплачена компенсация.

Удержания как учет расчетов с персоналом по прочим операциям

Полученный организацией ущерб, его удержание с виновных лиц также рассматриваются, как учет по расчетам с персоналом по прочим операциям. Такие случаи возникают, например, при обнаружении недостачи. Часть образовавшихся расходов может быть отнесена к прочим, другая часть компенсируется за счет материально-ответственных работников. В бухучете появляются следующие проводки:

- Дт 73 ― Кт 94 ― отражена недостача к взысканию с виновного;

- Дт 70 ― Кт 73 ― из зарплатных сумм удержана недостающая в результате ущерба сумма;

- Дт 50 ― Кт 73 ― расчет по кассе как погашение недостачи.