Основания для повторной проверки

Повторная налоговая проверка может быть проведена в организации в двух случаях.

Во-первых, это возможно, если вышестоящий налоговый орган решит проконтролировать деятельность налоговой инспекции и оценить качество проведенной ею выездной проверки.

С этой целью руководитель вышестоящего налогового органа (его заместитель) может принять решение о проведении повторной выездной проверки в организации.

Это следует из положений абзаца 5 пункта 10 статьи 89 Налогового кодекса РФ.

Ситуация: может ли организация опротестовать результаты повторной проверки? Повторная проверка назначена вышестоящим налоговым органом в рамках контроля за налоговой инспекцией. При этом в состав проверяющей группы входят сотрудники той же налоговой инспекции.

Ответ: да, может, но это бесперспективно.

С одной стороны, Налоговый кодекс РФ не запрещает включать в состав проверяющих сотрудников налоговой инспекции, проводивших первичную проверку (абз. 5 п. 10 ст. 89 НК РФ). Кроме того, налоговые органы всех уровней представляют собой единую централизованную систему (ст. 30 НК РФ).

Поэтому руководитель вышестоящего налогового органа может включить в состав проверяющих сотрудников как своего подразделения (например, регионального налогового управления), так и подведомственных налоговых инспекций.

Нарушения не будет, если сотрудники инспекции привлекаются к повторной проверке в качестве исполнителей.

С другой стороны, цель повторной выездной проверки, которую проводит вышестоящий налоговый орган, заключается не в повторной проверке организации, а в контроле за деятельностью налоговой инспекции (абз. 5 п. 10 ст. 89 НК РФ).

Эта цель не будет достигнута, если проверочная группа целиком состоит из сотрудников инспекции, которая проводила первичную проверку. При таких обстоятельствах в ходе повторной проверки сотрудники инспекции будут контролировать сами себя.

Подобную проверку можно квалифицировать как повторную выездную проверку, проведенную инспекцией. А ее проведение недопустимо (п. 5 ст. 89 НК РФ).

Однако суды не усматривают нарушений в привлечении сотрудников налоговых инспекций к проверкам, которые проводятся по решению вышестоящего налогового органа (см.

, например, определение ВАС РФ от 26 мая 2008 г. № 6707/08, постановления ФАС Дальневосточного округа от 20 сентября 2011 г. № Ф03-4283/2011, Уральского округа от 18 октября 2011 г.

№ Ф09-6642/11, от 27 октября 2010 г. № Ф09-8198/10-С3).

В рамках такой проверки вышестоящий налоговый орган может проверить период, не превышающий трех лет, предшествующих году принятия решения о ее проведении (абз. 3 п. 10 ст. 89 НК РФ).

Например, если решение о проведении повторной налоговой проверки принято в 2015 году, то период проверки может включать в себя 2012, 2013 и 2014 годы.

Проверять деятельность организации за 2011 год (и за предыдущие годы) в рамках такой проверки вышестоящий налоговый орган не вправе.

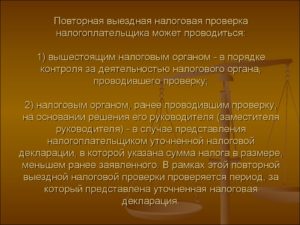

Во-вторых, основанием для проведения повторной проверки может стать подача уточненной налоговой декларации, в которой отражена сумма налога к уменьшению.

Решение о проведении повторной проверки по уточненной декларации должна принимать инспекция, которая уже проводила проверку по тому налогу и за тот период, за который подана уточненная декларация (абз. 6 п. 10 ст. 89 НК РФ).

Даже в том случае, если уточненную декларацию организация представила после перехода в другую инспекцию.

Причем если на момент изменения местонахождения организации прежняя инспекция проводит выездную проверку, включающую налог и период, за который представлена уточненная декларация, то повторную проверку можно не проводить.

В этом случае налоговые обязательства организации с учетом уточнений могут быть проверены в рамках текущей проверки. Если налог и период, за который представлена уточненная декларация, текущей проверкой не охвачены, то прежней инспекцией может быть проведена повторная выездная проверка. Такие разъяснения содержатся в письме ФНС России от 6 марта 2012 г. № АС-4-2/3639.

В ходе повторной проверки инспекция будет анализировать только тот период, за который представлена уточненная декларация (абз. 6 п. 10 ст. 89 НК РФ).

При этом данный период не может выходить за пределы трех календарных лет, предшествующих году принятия решения о назначении повторной проверки (абз. 3 п. 10 ст. 89 НК РФ).

Так, налоговая инспекция не сможет провести повторную проверку, если в 2012 году организация подаст уточненную декларацию за 2008 год. Указанный год не входит в трехлетний период, который отведен инспекции на повторную проверку.

Следовательно, получить возврат или зачет по такой уточненной декларации организация не сможет. К этому моменту срок, в течение которого может быть подано заявление о возврате переплаты, уже истечет (п. 7 ст. 78 НК РФ). Такой вывод следует из писем Минфина России от 8 апреля 2010 г. № 03-02-07/1-152 и от 8 апреля 2010 г. № 03-02-07/1-153.

Ситуация: может ли налоговая инспекция провести повторную проверку, если организация сдала уточненный расчет авансовых платежей по налогу?

Ответ: нет, не может.

https://www.youtube.com/watch?v=iKL8X7yv2i4

Одним из оснований для проведения повторной налоговой проверки является подача уточненной декларации, в которой отражена сумма налога к уменьшению (абз. 6 п. 10 ст. 89 НК РФ).

Расчеты авансовых платежей к налоговым декларациям не приравниваются.

Поэтому, если организация обнаружила ошибку не в декларации, а в расчете авансовых платежей, представленные уточнения не являются основанием для назначения повторной проверки.

- Порядок проведения и оформление результатов

- Ограничения по количеству проверок

- Проверки при ликвидации и реорганизации

- Особенности проведения выездной налоговой проверки КГН

- Решение о назначении выездной налоговой проверки КГН

- Права налоговых органов при проведении выездной налоговой проверки КГН

- Сроки проведения выездной налоговой проверки КГН

- Повторная выездная налоговая проверка КГН

- Справка о проведении выездной налоговой группы КГН

- Понятие и виды налоговых проверок

- Налоговые проверки: понятие, виды

- Что собой представляют камеральные налоговые проверки

- Сущность и методы выездной налоговой проверки

- Виды налоговых проверок и их особенности, исходя из объема работ

- Виды проверок, проводимых налоговыми органами повторно

- Встречная налоговая проверка

- Результат налоговой проверки

- Камеральная налоговая проверка

- Перспективы совершенствования проверок

- Проведение повторной выездной налоговой проверки

- В каких случаях проводится повторная проверка

- Что именно может проверяться

- Что делать, если результатов прошлой проверки еще нет

- Как проводится проверка

- Может ли вышестоящий орган проверять фирму при наличии решения

- Дополнительные вопросы

- Возможное число повторных проверок

- Повторные мероприятия при ликвидации или реорганизации

- 💡 Видео

Порядок проведения и оформление результатов

Повторный характер выездной проверки не влияет на общий порядок ее проведения и оформление результатов. Подробнее об этом см. Какие полномочия имеет налоговая инспекция при выездной налоговой проверке, Какой максимальный срок проведения выездной налоговой проверки и Как должны быть оформлены результаты выездной налоговой проверки.

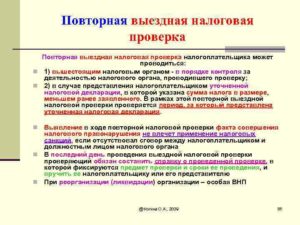

Решения по первичной и повторной проверкам могут не совпадать. В ходе повторной проверки инспекторы могут обнаружить нарушения, которые не были выявлены раньше. В этом случае они определят сумму недоимки, возникшей из-за нарушений, и начислят на нее пени. Однако оштрафовать организацию за вновь выявленные нарушения инспекция не сможет.

Исключение составляет случай, когда в ходе повторной проверки сотрудники инспекции обнаружат, что решение по предыдущей проверке было сфальсифицировано в результате сговора организации с проверяющими. В такой ситуации организации предъявят не только недоимку и пени, но и штрафные санкции.

Это следует из положений абзаца 7 пункта 10 статьи 89 Налогового кодекса РФ.

Ситуация: может ли инспекция при проведении повторной налоговой проверки потребовать от организации документы, которые уже представлялись в налоговую инспекцию?

Ответ на этот вопрос зависит от состава документов, которые затребованы в ходе повторной проверки.

По общему правилу организация не обязана повторно представлять инспекции документы, которые уже были переданы ей в рамках камеральных или выездных проверок (п. 5 ст. 93 НК РФ). Но это правило действует только в отношении тех документов, которые были переданы в инспекцию после 1 января 2010 года (п. 15 ст. 7 Закона от 27 июля 2006 г.

№ 137-ФЗ). Если документы были переданы в налоговую инспекцию до указанной даты, то в ходе повторной проверки инспекция вправе потребовать их вновь. Если затребованные в ходе первичной проверки документы были представлены организацией после 1 января 2010 года, при проведении повторной проверки эти документы инспекция требовать не вправе.

Кроме того, инспекция может повторно запросить:

- документы, которые раньше были представлены в инспекцию в виде подлинников, а затем возвращены в организацию;

- документы, которые раньше были представлены в инспекцию, но были утрачены в связи с форс-мажорными обстоятельствами.

Такие особенности предусмотрены в пункте 5 статьи 93 Налогового кодекса РФ, и они действуют в отношении любых документов независимо от даты их первоначального представления в инспекцию.

Ситуация: может ли вышестоящий налоговый орган провести повторную проверку в порядке контроля за деятельностью нижестоящей инспекции? Решение по первичной налоговой проверке было оценено судом. Решение суда вступило в законную силу.

Ответ: да, может. При этом инспекция не вправе принимать решения, которые изменяют выводы, сделанные в судебном акте.

С одной стороны, Налоговый кодекс РФ не запрещает проводить повторную проверку, если решение по первоначальной проверке было оценено в суде.

С другой стороны, в некоторых случаях проведение повторных проверок может противоречить Конституции РФ.

В частности, это произойдет, если по итогам повторной проверки налоговая инспекция пересмотрит итоги первоначальной проверки и примет решение, противоречащее судебному акту. Такой подход недопустим.

По итогам повторной проверки налоговая инспекция не может принимать решения, изменяющие выводы, сделанные в судебном акте. Это не соответствует совокупности норм, прописанных в статьях 46, 57 и 118 Конституции РФ.

Такой вывод подтверждается постановлениями Конституционного суда РФ от 17 марта 2009 г. № 5-П, ФАС Северо-Западного округа от 11 августа 2009 г. № А05-12796/2008, Северо-Кавказского округа от 26 июня 2009 г. № А32-27563/2008-63-426 и Поволжского округа от 6 марта 2008 г. № А55-5793/2007.

Таким образом, повторная проверка, которая не затрагивает выводы, уже оцененные судом, вполне законна. Если же повторная проверка допускает возможность пересмотра решений, оцененных судом, ее проведение неконституционно (постановление Конституционного суда РФ от 17 марта 2009 г. № 5-П).

Ситуация: может ли инспекция провести выездную проверку в филиале? Филиал за этот же период уже был проверен в рамках общей выездной проверки по организации.

https://www.youtube.com/watch?v=xaRQOFDj2sw

Ответ на этот вопрос зависит от того, какие налоги проверяла инспекция в рамках общей выездной проверки.

Если в рамках общей проверки организации инспекция провела комплексную проверку всех налогов: и федеральных, и региональных, и местных, то назначение отдельной выездной проверки за тот же период по филиалу неправомерно (абз. 4 п. 10 и п. 5 ст. 89 НК РФ).

Если же в рамках общей выездной проверки инспекция проконтролировала правильность начисления и уплаты лишь отдельных налогов (например, федеральных), то в дальнейшем по филиалу может быть назначена самостоятельная выездная проверка, не затрагивающая те налоги, уплата которых уже была проверена. Такая проверка не является повторной (абз. 1 п. 10 ст. 89 НК РФ). В арбитражной практике есть примеры судебных решений, подтверждающих правомерность такого вывода (см., например, постановление ФАС Северо-Западного округа от 27 апреля 2009 г. № А56-27517/2008).

Внимание: в ходе выездных проверок филиалов и представительств налоговая инспекция может контролировать правильность начисления и уплаты только региональных и местных налогов (абз. 2 п. 7 ст. 89 НК РФ).

Проверка правильности начисления и уплаты федеральных налогов в филиале (представительстве) возможна только в рамках общей проверки по организации. В арбитражной практике есть примеры судебных решений, подтверждающих правомерность такого вывода (см., например, постановление ФАС Северо-Западного округа от 24 декабря 2008 г. № А56-11379/2008).

Ситуация: может ли инспекция по итогам повторной проверки одного налога потребовать от организации сдать уточненную декларацию по другому налогу?

Ответ: да, может.

В ходе повторной проверки по одному налогу инспекция может обнаружить неотраженные или не полностью отраженные сведения, а также ошибки, приводящие к занижению суммы другого налога.

В этом случае организация обязана провести перерасчет этого налога, отразить изменения в уточненной декларации и представить ее в налоговую инспекцию (п. 1 ст. 81 НК РФ). Если организация не сдаст уточненную декларацию самостоятельно, то сделать это потребует инспекция (подп. 8 п. 1 ст.

31 НК РФ). Аналогичные разъяснения содержатся в письме Минфина России от 21 декабря 2009 г. № 03-02-07/2-209.

Ограничения по количеству проверок

В отношении любых повторных налоговых проверок ограничения, установленные пунктом 5 статьи 89 Налогового кодекса РФ, не действуют (абз. 2 п. 10, п. 11 ст. 89 НК РФ).

Например, даже если в организации в течение года были проведены две выездные проверки по разным налогам или периодам, то при необходимости в этом же году инспекция сможет провести неограниченное количество повторных выездных проверок по любым налогам.

Проверки при ликвидации и реорганизации

Характер повторных носят проверки, которые проводятся налоговыми инспекциями при реорганизации или ликвидации организаций.

Несмотря на то, что порядок проведения таких проверок регламентируется отдельным пунктом 11 статьи 89 Налогового кодекса РФ, условия их проведения, период охвата, полномочия проверяющих полностью совпадают с правилами проведения повторных проверок.

Решение о проведении проверки при реорганизации (ликвидации) организации принимает инспекция, в которой организация состоит на налоговом учете.

Ситуация: может ли налоговая инспекция провести повторную камеральную проверку?

Ответ: нет, не может.

В налоговом законодательстве нет понятия «повторная камеральная проверка». Под камеральной проверкой следует понимать проверку представленной налоговой отчетности (ст. 88 НК РФ).

Проверять одну и ту же отчетность (декларацию, расчет авансовых платежей) налоговая инспекция не может. Правомерность этой позиции подтверждается арбитражной практикой (см.

, например, постановление ФАС Северо-Западного округа от 26 сентября 2008 г. № А66-594/2008).

Однако дважды проверить один и тот же период в рамках разных камеральных проверок инспекция вправе. Например, это возможно, если организация сдаст в налоговую инспекцию уточненную декларацию (расчет), которая станет основанием для проведения новой, а не повторной камеральной проверки. Аналогичная точка зрения отражена в письме Минфина России от 31 мая 2007 г. № 03-02-07/1-267.

Видео:Мифы про выездные налоговые проверки. Причины, почему вы можете попасть на проверку. Бизнес и налогиСкачать

Особенности проведения выездной налоговой проверки КГН

Энциклопедия МИП » Налоговое право » Налоговый контроль » Особенности проведения выездной налоговой проверки КГН

Консолидированная группа налогоплательщиков создается не менее чем на два налоговых периода по налогу на прибыль организаций.

Выездная налоговая проверка консолидированной группы налогоплательщиков воплощается налоговыми органами в целях проверки достоверности и правильности ведения налогового учета на отдельных предприятиях.

Проверки в отношении КГН проводятся также, как и стандартные проверки, но с учетом статьи 89.1 НК РФ.

Выездная проверка в отношении КГН проводится по налогу на прибыль.

https://www.youtube.com/watch?v=jzfET_ch8WI

Налоговые контролеры прибывают на территорию предприятия-налогоплательщика (ответственного члена консолидированной группы).

Решение о проведении проверки прочих участников осуществляется по согласованию с организациями, входящими в КГН.

Если компания, в отношении которой проводится проверка, не в состоянии предоставить помещение для проверки, то контроль осуществляется в помещении налоговых органах по месту регистрации КГН с предоставлением ответственной компанией полного пакета документов, необходимых для проведения качественной проверки:

- книги учета расходов и доходов;

- документы, подтверждающие движения по счетам;

- оборотно-сальдовые ведомости;

- годовую бухгалтерскую отчетность;

- налоговые декларации;

- прочие документы по запросу инспекцию.

Решение о назначении выездной налоговой проверки КГН

Организации, сроком работы до 3 лет не подвергаются проверке, поскольку в этот период налоговая не осуществляет строгий контроль за достоверностью предоставляемых сведений.

Инспекция выносит решение о проведении проверки по месту ответственного участника КГН. При этом по запросу участников КГН, налоговая проверка проводиться не может. Ее инициатором должны стать налоговые органы, которые поставили фирму на учет.

В решении о проверке указывается:

- наименования всех участников КГН: полные и сокращенные названия юридических лиц;

- периоды, за которые проводится налоговая проверка (месяц, квартал, полгода, 9 месяцев);

- сведения о проверяющих сотрудниках из налоговых органов: ФИО, должности.

Все лица, указанные в решении, могут проводить налоговую проверку участников КГН, но только если решение утверждено органами власти, утвержденными осуществлять налоговый контроль.

Права налоговых органов при проведении выездной налоговой проверки КГН

Статья 89.1 НК РФ утверждает следующие права:

- проверка может исполняться приоритетно по налогу на прибыль, поскольку он является предметом проверки (проверяется правильность сумм и порядка исчисления, а также достоверность представленной декларации – в соответствии с пунктами 1 и 4 статьи 89.1 НК РФ);

- законодательством закреплено право проведения проверки на территории ответственного участника, на территории прочих участников КГН, а также, при отсутствии помещения для проверки у участников КГН, на территории налогового контролера (пункт 1, статьи 89.1 НК РФ);

- налоговая проверка не может длиться более 2 месяцев.

В отношении выездной проверки запрещены самостоятельные проверки налоговыми агентами, но согласно пункту 3 статьи 89.1 Налогового кодекса, можно утверждать, что такая проверка не препятствует самостоятельным проверкам в отношении других налогов, исключая налог на прибыль.

Изъятие документов является приоритетным правом налоговых органов.

Если полученные налоговой инспекцией данные свидетельствуют о совершении налоговых правонарушений и, если имеются основания полагать, что сведения могут быть уничтожены, сокрыты, заменены. Изъятие осуществляется в соответствии со статьей 94 НК РФ.

Налогоплательщик должен помнить, что любое изменение реальных сведений по уплате налога на прибыль может привести к возникновению уголовной ответственности. Также могут быть применены санкции налогового законодательства в виде пеней и штрафов.

Сроки проведения выездной налоговой проверки КГН

Сроки проведения проверки составляют около двух месяцев, но могут быть продлены на то число месяцев, которое равно числу участников консолидированной группы (максимум до 1 года).

Результаты проверки фиксируются в проверочном акте, который передается на хранение ответственному участнику (копия остается у налоговых органов).

При получении и изучении акта проверки, участник консолидированной группы может оспорить проблемные моменты в течение 30 рабочих дней после вынесения решения по проверке. Это право закреплено пунктом 5 статьи 100 Налогового кодекса России.

https://www.youtube.com/watch?v=Xwd1zPo0aBc

Прочие участники КГН могут участвовать в изучении материалов о проверке.

Проверка может быть приостановлена согласно пункту 9 стати 89.1 Налогового Кодекса по решению руководителя из налоговых органов или его заместителя, вынесшего решение о проверке.

Повторная выездная налоговая проверка КГН

После завершения проверки может быть назначена повторная налоговая выездная проверка с целью проверить недостающие сведения. Эта проверка проводится независимо от того, когда была проведена предыдущая. Также не зависит процедура от налогового периода.

К повторной проверке не применяются правила статьи 89 НК РФ о том, что налоговые органы не имеют прав проводить более одной проверки в один учетные период в отношении одного и того же налога (в данном случае налога на прибыль).

Две проверки могут быть проведены в течение года в отношении одного налогоплательщика. При необходимости получения дополнительных сведений назначается повторная проверка.

Органы по надзору за уплатой налогов не вправе провести выездную проверку за тот период, за который проведен мониторинг и исполнена обязанность по уплате налогов в соответствии с Налоговым Кодексом.

Если налогоплательщик предоставлял уточненную декларацию по налогу на прибыль, то налоговые орган вправе провести внеочередную проверку.

Справка о проведении выездной налоговой группы КГН

Справка о том, что выездная налоговая проверка КГН была проведена, вручается ответственному участнику группы или его представителю. Порядок составления справки регулируется правилами пункта 15 статьи 89 НК РФ.

Статья гласит, что справка о проделанной работе должна быть составлена в обязательном порядке в заключительный день выездной проверки. В документе фиксируются предмет и сроки проведения проверочных действий.

Справка может быть передана лично в руки либо выслана участнику КГН по почте.

Это необходимо, если налогоплательщик уклоняется от ее получения в срок более, чем 30 дней.

Уклонение не наказывается, однако, если во время проверки были выявлены какие-либо недочеты, то налогоплательщик обязан их устранить. В случае, если требования не будут учтены, то налоговые органы назначат повторную проверку и будут взимать штрафы.

Таким образом, выездная налоговая проверка консолидированной группы налогоплательщиков осуществляется для проверки правильности исчисления и уплаты налога на прибыль юридическими лицами.

Проверка назначается в плановом порядке либо при наличии сведений о том, что налогоплательщик укрывает часть налогов. Регулируются действия налоговых органов статьей 89.1 НК РФ.

Видео:1.1. Процедура проведения выездной налоговой проверки (часть 1).Скачать

Понятие и виды налоговых проверок

Одним из основных методов налогового контроля являются проверки. Под налоговой проверкой подразумевается мероприятия, проводимые налоговыми органами, с целью контроля правильности исчисления налоговых сборов и своевременности их уплаты. Основным ее методом является сопоставление данных указанных в декларации и фактических данных, полученных в ходе налогового контроля.

Помимо налогового контроля, органы ФНС осуществляют также контроль применения кассовых аппаратов, а также контролируют оборот и производство алкоголя. Мы же остановимся на налоговых проверках, их видах, различиях и правомочиях органов контроля при том или ином ее виде.

Налоговые проверки: понятие, виды

Налоговые проверки классифицируются по различным критериям. Например, по месту их проведения и объему проверяемых данных они делятся на:

- Камеральную – это вид предусматривает изучение и анализ полученных деклараций и прочих документов, на предмет корректности исчисления налога, своевременности его уплаты. Проводится она по месту расположения налогового органа. Проведение камеральной проверки является прямой обязанностью инспекторов и осуществляется в рабочем порядке, без специальных решений или указаний руководства, непосредственно на рабочем месте сотрудника налоговой инспекции. Срок ее ограничивается законом и составляет три месяца со дня получения инспектором декларации. Цель ее проведения заключается в выявлении нарушения налогового кодекса, в контроле за правильностью исчисления налоговых платежей, своевременности их уплаты, взыскании налоговых выплат недополученных или неуплаченных в бюджет, а также начисление штрафов или пени за обнаруженные нарушения. Кроме перечисленных целей, камеральная проверка является также основанием для проведения выездных. Именно в ходе камеральных мероприятий определяется перечень налогоплательщиков подлежащих выездной проверке.

- Выездную – этот вид мероприятий подразумевает анализ всех первичных документов налогоплательщика, его хозяйственной деятельности. Участниками такого мероприятия являются налогоплательщики и налоговые инспектора, которые в свою очередь могут привлечь разного рода экспертов. Целью выездной проверки является изучение деятельности компании или ИП с точки зрения налогового кодекса – правильность исчисления налоговых исчислений, правомерность использования льгот, взыскание недополученных налоговых поступлений, привлечение к ответственности налогоплательщика за нарушение НК, начисление штрафов, пени и пр. Срок ее проведения, так же ограничивается законом и не может охватывать период больше чем три года предшествующих началу проверки. Существует ограничение в количестве проводимых на предприятии проверок — дважды в один календарный год налоговые органы не имеют право проводить по одному и тому же поводу выездные мероприятия. Основанием для выездной проверки служит постановления руководящего органа ФНИ.

Что собой представляют камеральные налоговые проверки

Как было сказано выше, камеральные проверки проводятся с целью выявления ошибок при исчислении налогов, проверки правомерности используемых льгот, предотвращения нарушения НК. Она в свою очередь включает в себя изучение:

- Своевременности и полноты сданных налогоплательщиком отчетностей и документов, а также налоговых расчетов.

- Корректности заполнения отчетов – отсутствие ошибок, наличие необходимых данных и реквизитов и пр.

- Обоснованности предоставленных расчетов, налоговых ставок, налоговых льгот, корректность отображенных показателей, согласно которым налог был рассчитан.

- Согласованности показателей в бухгалтерских и налоговых отчетах, поверка достоверности указанных показателей, поиск сомнительных моментов и противоречий и пр.

По методам изучения предоставленных отчетов она делится также на такие виды:

- Формальная – изучение правильности заполнения отчетности, отсутствие исправлений и ошибок, наличие подписей, печатей и пр.

- Арифметическая – позволяет контролировать корректность расчетов показателей указанных в документе.

- Нормативная – изучение документа с точки зрения Налогового законодательства, позволяет выявить неправомерность применения льгот, налоговых ставок и пр. при расчете налогового сбора.

- Камеральная – проводится с целью проверки цифровых показателей опираясь на которые исчисляется налог.

Результатом камеральной проверки могут стать такие мероприятия налоговых органов:

- При выявлении противоречивой или недостоверной информации, при наличии ошибок в документах инспектор может затребовать пояснений или дополнительных документов. Налогоплательщик обязан предоставить их в пятидневный срок со дня получения уведомления.

- При выявлении однозначных нарушений, заключающихся в занижении сумм налога, если таковые не предусматривают выездной проверки, составляется постановление о привлечении к налоговой ответственности. В нем указывается сумма санкции и недоимки, приводятся доказательства нарушений со ссылками на предоставленные документы и НК.

- При выявлении нарушений, которые требуют уточнений или дополнительной проверки, руководством подразделения ФНС может быть принято решение о выездной проверке.

Сущность и методы выездной налоговой проверки

Выездная проверка подразумевает посещение налоговыми органами компании налогоплательщика. Такое мероприятие преследует те же цели, что и камеральная – выявление нарушений НК, контроль за правомерностью использования льгот, полнотой уплаты налогов и сборов. При выездной проверке могут быть проверены:

- Бухгалтерская, учетная документация.

- Договора.

- Акты выполненных работ.

- Накладные, счет фактуры и прочая документация.

- Производственные, офисные помещения.

- Средства производства или иные средства получения доходов.

Кроме перечисленных мероприятий инспекцией может быть проведена инвентаризация.

.Организационно, выездные мероприятия можно разделить на:

- Плановые – включенные в годовой план. О таких мероприятиях налогоплательщик предварительно должен быть извещен. Кроме того, посмотреть есть ли компания в плане выездных мероприятий можно на сайте налоговой инспекции.

- Внезапные – подразумевают выезд на предприятие сотрудников ФНИ, без уведомления налогоплательщика. Проводятся они чаще всего в тех случаях, когда существует вероятность сокрытия налогоплательщиком доказательств нарушений НК.

Виды налоговых проверок и их особенности, исходя из объема работ

Исходя из объема проверяемых данных, проверки можно разделить на такие виды:

- Комплексную – подразумевает полный анализ и изучение всех аспектов деятельности хозяйствующего субъекта на предмет соблюдения норм Налогового Кодекса. Такие мероприятия охватывают определенный период времени и, при наличии оснований (подозрение в нарушении законодательства), могут проводиться не реже раза в три года. Данному виду контроля, как правило, подвергаются организации, имеющие определенную отрицательную репутацию. При этом в принципе, комплексной можно назвать любую выездную проверку.

- Тематическую – данному виду, как указывает определение, подвергаются отдельные аспекты хозяйственной деятельности. Это может быть изучение корректности расчета НДС, налога на прибыль или имущественного налога. Тематическая проверка может проводиться и как отдельное мероприятие или как часть комплексной проверки. В первом случае ее результаты оформляют отдельным актом, во втором отражены в общем акте, составленном при комплексном выездном мероприятии. Проводится она по решению руководства ФНС.

- Целевую – такие мероприятия, как правило, проводятся по отдельным операциям, например экспорта или импорта, поставок и взаиморасчетов между контрагентами. Их цель – поиск нарушений законодательства. Как и тематическая проверка, целевая может быть частью комплексной или являться самостоятельным мероприятием.

Виды проверок, проводимых налоговыми органами повторно

Налоговый кодекс предусматривает проведение и повторных проверок. Они в свою очередь делятся на два вида:

- Контрольная – в этом случае проверяется не хозяйствующий субъект на предмет уклонения от налогов или нарушения НК, а действия инспекторов и наличие нарушений при проведении мероприятия. Участником такой проверки являются вышестоящие налоговые органы. Результатом контрольной проверки могут стать как взыскания пени, штрафов или недоимки с налогоплательщика, так и дисциплинарное или уголовное привлечение к ответственности инспекторов.

- Повторная, это проверка, осуществляемая по тому же поводу – то есть под контроль попадают те же налоги и сборы, что и при предыдущей проверке. В настоящее время законом ограничивается возможность проведения повторных проверок, поэтому они существуют только в виде контрольных.

Встречная налоговая проверка

Встречная проверка может быть частью камеральной или выездной. Ее сущность заключается в сопоставлении данных полученных от налогоплательщика с данными его контрагентов. Процесс запроса документов для такой проверки предусмотрен в НК:

- При необходимости провести встречную проверку инспектор обязан направить запрос в налоговый орган, где зарегистрирован хозяйствующий субъект-контрагент.

- В течение пяти рабочих дней налоговый орган должен направить требование к контрагенту с указанием необходимых документов.

- Компания-контрагент должна представить документы, в течение пяти дней в налоговый орган, где она зарегистрирована.

При этом инспектора имеют право запросить документы, только непосредственно касающиеся проверяемого налогоплательщика.

За отказ в предоставлении информации по сделкам, для контрагентов предусмотрена административная ответственность в виде штрафа.

Результат налоговой проверки

При выездной проверке, налоговые органы обязаны в заключительный день мероприятия выдать налогоплательщику справку, в которой должны быть указаны:

- Данные сотрудника, выдавшего справку, и дата окончания проверки.

- Предмет налоговой проверки и основания для проведения.

- Сроки проведения проверки.

После подписания справки налогоплательщиком или его представителем инспектор обязан покинуть территорию проверяемого объекта. При отказе подписать справку со стороны хозяйствующего субъекта, она ему будет отправлена почтой с уведомлением.

https://www.youtube.com/watch?v=F83mcOUFxDA

Следующим этапом оформления результатов является составление акта. На это законом отводится два месяца, считая со дня составления справки и окончания мероприятия. Акт составляется даже в тех случаях, когда результат отрицательный – то есть инспектор не обнаружил нарушений.

В акте указывают:

- Дату начала и окончания проверки.

- Основания для проведения проверки – номер приказа или распоряжения руководителя налоговой инспекции.

- Данные лиц участвовавших в проведении проверки.

- Реквизиты налогоплательщика.

- Период, который охватывал проверка.

- Адрес, по которому проводилась проверка.

- Список документов, предоставленных налоговым органам.

- Налог, по которому проводилась проверка.

- Мероприятия, проведенные контролирующим органом.

- Найденные нарушения со ссылкой на Налоговый Кодекс.

- Рекомендации по устранению выявленных нарушений.

Акт составляется в 2 экземплярах, один из которых передается налогоплательщику. При отказе от подписания акта он отправляется по почте.

В случае если проверяемый не согласен с результатами, изложенными в акте, у него есть один месяц чтобы устно или письменно изложить свои возражения. По результату рассмотрения представленных документов или возражений могут быть приняты такие решения:

- Привлечение к ответственности налогоплательщика за нарушение НК.

- Освобождение от ответственности.

- Проведение контрольной проверки.

Камеральная налоговая проверка

При проведении камеральной проверки налоговыми органами об ее результатах налогоплательщик может узнать только в случае, если инспектором были выявлены нарушения или появились вопросы. Для компаний работающих с НДС его возврат будет служить успешности проведе В таком случае в адрес налогоплательщика направляется запрос о предоставлении объяснений или дополнительных документов.

Если же инспектор обнаружил нарушение, тогда он обязан составить акт. Акт должен быть составлен в течение десяти дней после срока окончания мероприятия и вручен налогоплательщику в течение пяти дней со дня подписания. Если же последний отказывается получать акт, он пересылается по почте.

В случае несогласия с выводами инспектора, у налогоплательщика есть месяц, чтобы оспорить решение и предоставить в налоговый орган документы и разъяснения, опровергающие наличие нарушений. Срок рассмотрения возражений может составлять от 10 дней до двух месяцев, в зависимости от мероприятий проводимых налоговой инспекцией по проверке дополнительных материалов.

Перспективы совершенствования проверок

Налоговый контроль все последние годы активно поддерживает курс на полный переход к цифровым технологиям.

Такой подход позволяет получать о налогоплательщике любую информацию благодаря интеграции с остальными государственными и контролирующими органами – таможней, ЗАГС, банками, мониторинговыми компаниями и прочими структурами.

Со временем полный переход к инновационным технологиям позволит налоговым органам полностью поменять концепцию контроля.

В 2021 году ФНС будет активно внедрять Автоматическую систему возмещения НДС — 3, которая позволит отслеживать банковские счета и контролировать был ли уплачен налог со сделок.

Активно будет применяться в дальнейшем и риско-ориентированный подход.

Так согласно принятому в первом чтении в феврале 2021 г. законопроекту, обязательные налоговые проверки раз в три года будут отменены, а усилия контролирующих органов будут направлены на компании с высокими рисками.

Оценка рисков позволит компаниям с низким показателем практически избегать тщательных ревизий и увеличит срок между выездными мероприятиями. Сегодня активно проводится внедрение автоматизированной системы оценки рисков.

Видео:Виды налоговых проверокСкачать

Проведение повторной выездной налоговой проверки

В пункте 5 статьи 89 НК РФ прописан запрет на проведение повторных выездных проверок. Однако она может организовываться в исключительных случаях, оговоренных в законе.

В каких случаях проводится повторная проверка

Выездная повторная проверка осуществляется этими органами:

- Вышестоящий налоговый орган. Повторная проверка выполняется с целью проверки работы налогового органа, проводившего первое мероприятие.

- Налоговый орган, осуществляющий первую проверку. Мероприятие проводится только по решению органа. Назначается оно тогда, когда плательщик направляет уточненную налоговую декларацию с уменьшенной суммой налога. Предметом проверки являются исключительно обстоятельства, которые повлекли за собой сокращение суммы начисленного налога.

- Основной налоговый орган. Он также может организовать мероприятие при ликвидации или реорганизации компании.

Как правило, контрольные мероприятия проводятся вышестоящим органом.

Что именно может проверяться

При повторном мероприятии специалисты должны соблюдать эти условия:

- Не следует переоценивать выводы судебных органов, касающиеся актуальной налоговой декларации.

- Проверяются только те обстоятельства, которые привели к уточнению налоговой декларации. В частности, к уменьшению начисленных налогов.

При осуществлении повторной проверки могут быть обнаружены нарушения, не выявленные при первом мероприятии. В этом случае санкции к компании применяться не будут. Исключение составляют правонарушения, возникшие вследствие сговора плательщика и должностного лица, представляющего налоговую (основание – пункт 10 статьи 89 НК).

Что делать, если результатов прошлой проверки еще нет

По результатам проверки составляется акт. На его составление требуется определенное время.

Проводится ли повторное мероприятие, если результатов прошедшего еще нет? В пункте 10 статьи 89 НК РФ указано, что повторная проверка осуществляется с целью анализа продуктивности, законности и обоснованности решений нижестоящей структуры. Подход этот подтверждается, в том числе, пунктом 5 Постановления №5-П Постановления КС.

https://www.youtube.com/watch?v=uefamw3uY9I

То есть вышестоящий орган проверяет не результаты, а процесс контрольного мероприятия. Следовательно, наличие или отсутствие акта значения не имеет. Даже если результаты проверки не готовы, предмет повторного мероприятия присутствует. Кроме того, в статье НК РФ не указано, что вторая проверка должна осуществляться по итогам первой.

Как проводится проверка

Повторное мероприятие отличается рядом ограничений. В частности, проверяются только бумаги, связанные с исчислением и выплатой налогов (пункт 12 статьи 89 НК РФ). Специалисты могут запрашивать документы за период, не превышающий 3 года. Повторный характер мероприятия не влияет на порядок его проведения.

Результаты повторной проверки могут не совпадать с результатами первой. К примеру, вышестоящий орган может обнаружить другие нарушения. Однако санкции за них назначаться не будут.

Исключение – обнаружение факта фальсификации результатов первого контрольного мероприятия, возникшее вследствие сговора фирмы с представителями налоговой. В этом случае организации могут назначить пени, недоимки, штрафные санкции.

Соответствующее положение содержится в пункте 10 статьи 89 НК РФ.

Могут ли специалисты в рамках повторного мероприятия запрашивать бумаги, которые ранее уже предоставлялись инспекторам? В пункте 5 статьи 93 указано, что фирма может не передавать те документы, которые ранее уже предоставлялись в рамках камеральных и выездных проверок. Однако это положение актуально только для бумаг, которые передавались в инспекцию после 1 января 2010 года (основание – пункт 15 статьи 7 ФЗ №137 от 27 июля 2006 года).

Инспектор имеет право повторно запросить эти бумаги:

- Документы, ранее представленные в форме подлинников, которые фирма забрала в дальнейшем.

- Предоставленные в инспекцию бумаги, утраченные из-за форс-мажора.

Соответствующие положения оговорены в пункте 5 статьи 93 НК РФ. Они актуальны как для обычной, так и для повторной проверки.

Может ли вышестоящий орган проверять фирму при наличии решения

Рассмотрим ситуацию. Проведено первичное мероприятие, по результатам которого вынесено решение. Оно было оценено судом и вступило в юридическую силу. Может ли осуществляться повторное мероприятие вышестоящим органом в этом случае? Может, однако инспектор не имеет права принимать решения, меняющие выводы судебного акта.

В НК РФ нет прямого запрета на повторную проверку тогда, когда результаты предыдущей были оценены в суде. Однако иногда контрольные мероприятия противоречат Конституции. В частности, это происходит тогда, когда новое решение вступает в разногласия с судебным актом. Соответствующее положение содержится в постановлении Конституционного суда №5-П от 17 марта 2009 года.

Дополнительные вопросы

Актуально ли право на мероприятие в отношении филиалов фирмы, если до этого была проведена общая проверка? Все зависит от того, какие именно налоги выступали предметом при предыдущей процедуре. Если был назначен комплексный анализ всех федеральных, региональных и местных налогов, выездная проверка будет незаконной. Основание – абзац 4 пункта 10 и пункта 5 статьи 89 НК РФ.

Если предметом выступали отдельные налоги, возможна организация дополнительного мероприятия выездного характера. Предметом его являются непроверенные налоги. Подобное мероприятие не считается повторным (основание – пункт 10 статьи 89 НК РФ).

ВАЖНО!

Выездные проверки могут касаться только региональных и местных платежей в казну.

Может ли инспектор по результатам проверки одного налога запросить уточненную декларацию по другому платежу? Да. В процессе повторной процедуры могут быть обнаружены неотраженные данные и ошибки, занижающие налог.

В этом случае нужно выполнить перерасчет последнего. Сдать уточненную декларацию должна сама фирма. В обратном случае за дело возьмется инспекция.

Соответствующие правила содержатся в пункте 1 статьи 31 НК РФ и письме Минфина №03-02-07/2-209 от 21 декабря 2009 года.

Возможное число повторных проверок

Даже если в году было проведено два мероприятия по разным налогам и периодам, при наличии достаточных оснований может проводиться неограниченное количество проверок.

Повторные мероприятия при ликвидации или реорганизации

Повторные проверки при ликвидации и реорганизации регулируются пунктом 11 статьи 89 НК РФ. Процедура практически полностью аналогична стандартным повторным мероприятиям. Решение о ее проведении принимается руководителем инспекции, в которой состоит фирма.

https://www.youtube.com/watch?v=gqcNIJ3hBGg

Можно ли назначать повторную камеральную проверку? Нет, так как предметом ее является налоговая отчетность. Два раза, без наличия достаточных на то оснований, проверять одни и те же бумаги нельзя.

Соответствующая позиция изложена в постановлении ФАС Северно-Западного округа №А66-594/2008 от 26 сентября 2008 года. Исключения составляют случаи, когда фирма сдала уточненную отчетность с уменьшенной суммой налога.

Правильность расчетов организации перепроверяется инспекторами.

К СВЕДЕНИЮ! По итогам повторного мероприятия, как и при стандартной процедуре, составляется акт с его результатами. В нем указываются найденные недочеты или их отсутствие.

💡 Видео

Выездные налоговые проверки - как пройти и что нужно знать про них.Скачать

Выездная налоговая проверка (#07)Скачать

Все этапы налоговой проверки. Как пройти проверку без последствий?Скачать

Выездные налоговые проверки: порядок проведения - Масанова К.ГСкачать

Как снизить риски назначения выездной налоговой проверки?Скачать

Выездная налоговая проверка! Кому грозит и как ее избежатьСкачать

Выездные налоговые проверки: что нужно знать предпринимателюСкачать

Лекция: налоговая проверкаСкачать

Налоговая проверка 2023 | Полномочия налоговых органовСкачать

Налоговый контрольСкачать

Что делать, если к вам нагрянула выездная налоговая проверка. Бизнес и налогиСкачать

Камеральная и выездная налоговая проверки (#23)Скачать

Налоговые проверки-основы налогового контроля с учетом изменения на 2015г.Скачать

Выездная налоговая проверкаСкачать

Как проходят налоговые проверки и как их обжаловать? ( выездная и камеральная )Скачать

Порядок обжалования акта налоговой проверки | как правильно оспорить требования налоговиков#СапелкинСкачать

Выездная налоговая проверка: основные моменты, порядок обжалования результатов, судебная практикаСкачать