Письмо Министерства финансов РФ №03-01-18/15939 от 22.03.2021

В комментируемом письме Минфин России разъяснил некоторые вопросы, связанные с осуществлением симметричной корректировки сторонами контролируемой сделки.

Как указал Минфин России, если одна сторона сделки между взаимозависимыми лицами самостоятельно осуществила корректировку налоговой базы и сумм налога (убытка) и представила в налоговый орган уточненную налоговую декларацию, в которой отражена соответствующая корректировка, то другая сторона сделки вправе осуществить симметричную корректировку также в уточненной налоговой декларации, за этот же налоговый период.

Кроме этого, увеличение суммы убытка у другой стороны сделки в результате осуществления симметричной корректировки, не дает этой стороне сделки права на зачет или возврат налога, и правила, установленные в отношении зачета и возврата излишне уплаченных сумм налога, на данную ситуацию не распространяются.

Остановимся кратко на основаниях и правилах осуществления симметричной корректировки другой стороны сделки.

- Основания для симметричной корректировки

- Порядок осуществления симметричной корректировки

- Предмет симметричной корректировки

- Статья 105.18 НК РФ: симметричные корректировки

- Кто вправе рассчитывать на проведение симметричной корректировки?

- Возникновение права на симметричную корректировку

- Механизм проведения симметричной корректировки

- Обратные корректировки

- Симметричная корректировка, в том числе контролируемых сделок

- Симметричная корректировка в НК РФ

- Права и обязанности сторон при проведении симметричной корректировки

- Ответственность ФНС

- Главное

- Отражение результата проверки ценообразования

- Как осуществляются симметричные корректировки при проверке?

- Срок осуществления симметричных корректировок по ценам

- Обжалование результатов налоговой проверки

- Что такое обратная корректировка налоговой базы?

- Симметричные корректировки

- Условия и порядок применения симметричных корректировок

- Цели применения симметричных корректировок

- Уведомление о возможности симметричных корректировок

- Решения федерального органа исполнительной власти

- Отказ в выдаче уведомления о возможности симметричных корректировок

- Уведомление о необходимости обратных корректировок

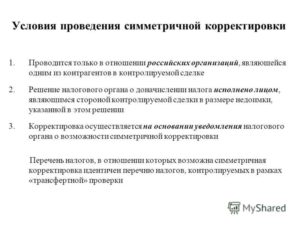

Основания для симметричной корректировки

Право на осуществлении симметричной корректировки, возникает в двух случаях (п. 2 ст. 105.18 НК РФ):

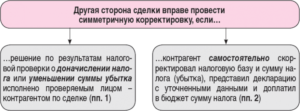

- в отношении вашего взаимозависимого контрагента федеральным органом исполнительной власти осуществлена проверка полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами и вынесено решение, предусматривающее доначисление налога или уменьшение суммы убытка, которое, в свою очередь исполнено указанным контрагентом;

- ваш взаимозависимый контрагент самостоятельно осуществил корректировку налоговой базы и суммы налога (убытка) в соответствии с п. 6 ст. 105.3 Налогового кодекса РФ, представил налоговую декларацию, в которой отражена соответствующая корректировка, и доплатил недоимку (при ее наличии).

Порядок осуществления симметричной корректировки

Если симметричная корректировка проводится по результатам налоговой проверки вашего контрагента, вы вправе ее осуществить после получения уведомления, которое выдает и направляет ФНС России. Форма и Порядок выдачи такого уведомления утверждены приказом ФНС России от 19.11.2013 № ММВ-7-13/512@.

Указанное уведомление ФНС России направляет (вручает) вам по почте заказным письмом, или в электронной форме по каналам телекоммуникационной связи, в течение одного месяца со дня исполнения вашим контрагентом соответствующего решения ФНС России.

При этом течение указанного срока вручения уведомления может быть приостановлено.

В том случае, если ФНС получит информацию об обжаловании вашим контрагентом в судебном порядке решения по проверке, предусматривающего доначисление налога или уменьшение суммы убытка, на основе которого проводятся симметричные корректировки. Данное приостановление будет действовать до дня вступления в силу соответствующего судебного решения.

Заметим, что в том случае если вы не получили в установленные сроки соответствующего уведомления, вы вправе обратиться в ФНС России с заявлением о его выдаче. Но одного лишь заявления недостаточно. При этом другая сторона сделки должна приложить копии документов, подтверждающих следующую информацию (п. 6 ст. 105.18 НК РФ):

- о принятом в отношении налогоплательщика решении о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения, которое предусматривает доначисление налога или уменьшение суммы убытка;

- об исполнении названным лицом такого решения.

ФНС России обязана рассмотреть указанное заявление в течение 15 рабочих дней, а затем вынести одно из следующих решений (п. 7 ст. 105.18 НК РФ):

- выдать уведомление о возможности симметричных корректировок;

- отказать в выдаче уведомления о возможности симметричных корректировок;

- информировать о приостановлении срока выдачи уведомления о возможности симметричных корректировок в случае обжалования решения о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения, предусматривающего доначисление налога или уменьшение суммы убытка, на основании которого проводятся симметричные корректировки.

Если же ваш контрагент самостоятельно изменил налоговую базу и сумму налога (убытка) на основании п. 6 ст. 105.

3 Налогового кодекса РФ, вы можете осуществить симметричную корректировку после получения он него информации с приложением к ней документов (сведений), подтверждающих факт исполнения обязанности по уплате налога, возникшей в результате такой корректировки (п .10 ст. 105.18 НК РФ).

Специальной формы для передачи указанной информации Налоговый кодекс РФ не предусматривает, как и не определен срок, в течение которого данная информация должны быть предоставлена.

https://www.youtube.com/watch?v=945gaL6Cf3I

В то же время следует заметить, что обе стороны контролируемой сделки должны провести симметричную корректировку налоговой базы и суммы налога (убытка) и отразить ее в налоговых декларациях, которые подаются по итогам одного и того же налогового периода, в котором имела место эта контролируемая сделка. В нашем понимании, именно на это и следует ориентироваться при определении срока передачи (получения) от вашего контрагента информации и документов (сведений), подтверждающих факт исполнения его обязанности по уплате налога, возникшей в результате самостоятельной корректировки налоговой базы.

Предмет симметричной корректировки

В заключение напомним, что симметричные корректировки могут быть проведены по контролируемым сделкам между взаимозависимыми лицами в отношении следующих налогов (п. 4 ст. 105.3, п. 1 ст. 105.18 НК РФ):

- налога на прибыль организаций;

- НДФЛ, уплачиваемого в соответствии со ст. 227 НК РФ, то есть предпринимателями и самозанятыми физическими лицами;

- НДПИ — если одна из сторон сделки является плательщиком указанного налога, а ее предметом признаются полезные ископаемые, при добыче которых налогообложение производится по налоговой ставке, установленной в процентах;

- НДС — если одной из сторон сделки является организация (индивидуальный предприниматель), не признаваемая (не признаваемый) плательщиком НДС или освобожденная (освобожденный) от исполнения обязанностей такого плательщика.

Эксперт по налогообложению Н.Э.Адамушкин

Статья 105.18 НК РФ: симметричные корректировки

В большинстве случаев получение одной из сторон гражданско-правовой сделки дохода в определенном размере влечет признание у другой стороны сделки расхода, например, при исчислении налога на прибыль.

Следовательно, увеличение доходов одной стороны сделки при исчислении ее налогов без соответствующего увеличения расходов другой стороны сделки приводит к ситуации двойного налогообложения, что явно несправедливо с точки зрения экономического основания взимания налогов.

Суть симметричных корректировок Если по итогам налоговой проверки ФНС России доначислила одной из сторон сделки налоги исходя из рыночных цен, другая сторона сделки вправе применить те же рыночные цены при определении своих налоговых обязательств.

Кто вправе рассчитывать на проведение симметричной корректировки?

Отметим, что не во всех случаях доначисления налогов одной стороне сделки другая сторона может рассчитывать на симметричную корректировку.

Очевидное ограничение прямо предусмотрено пунктом 1 статьи 105.18 НК РФ: на симметричную корректировку могут рассчитывать только российские организации-налогоплательщики.

Таким образом, иностранные организации, ведущие деятельность на территории РФ через постоянное представительство и уплачивающие российские налоги, и физические лица – налоговые резиденты РФ, также уплачивающие российский налог на доходы физических лиц, права на симметричную корректировку не имеют.

Проведение такой корректировки невозможно, когда налоговый орган доначисляет налог без определения цены в конкретной сделке. Такие ситуации возникают, когда налоговые органы применяют метод сопоставимой рентабельности (ст. 105.12 НК РФ) или метод распределения прибыли (ст. 105.13 НК РФ), так как они могут применяться без непосредственного расчета рыночных цен.

Симметричные корректировки требуют применения другой стороной сделки тех рыночных цен, на основании которых первой стороне сделки были доначислены налоги. Соответственно, если в ходе проверки не устанавливались конкретные рыночные цены в конкретных сделках, то и основания для проведения симметричной корректировки отсутствуют.

Возникновение права на симметричную корректировку

В соответствии с пунктом 2 статьи 105.18 НК РФ право на проведение симметричной корректировки другой стороной контролируемой сделки возникает исключительно в случае, когда решение о доначислении налога исполнено лицом, являющимся стороной контролируемой сделки, в отношении которого вынесено решение о доначислении налога в части недоимки, указанной в этом решении.

Отметим, что в данном случае, во-первых, идет речь об исполнении решения в отношении недоимки, но не пеней и санкций.

Во-вторых, с точки зрения НК РФ не принципиально, каким образом исполнено решение о доначислении налогов: добровольно лицом, которому доначислен налог, или в результате обращения налогового органа в суд.

https://www.youtube.com/watch?v=55Um33V79S4

И наконец, право на проведение симметричной корректировки другой стороной сделки отсутствует в том случае, когда первая сторона сделки в соответствии с пунктом 6 статьи 105.3 НК РФ самостоятельно доплатила налоги, скорректировав свои налоговые обязательства на основе применения рыночных цен, но без изменения цен, согласованных сторонами сделки.

Документом, подтверждающим право на применение симметричной корректировки, должно служить направляемое налогоплательщику уведомление ФНС России. Форму уведомления предстоит утвердить ФНС России по согласованию с Минфином России.

Уведомление передается налогоплательщику (направляется иным способом, предусмотренным законом) в течение одного месяца с момента возникновения у налогоплательщика такого права.

Поскольку нормы НК РФ не содержат специального указания, скорее всего, в качестве такого момента следует рассматривать исполнение одной стороной сделки решения о доначислении в части погашения недоимки.

Установленные правила судебного обжалования решения о доначислении налога, на основании которого проводятся симметричные корректировки (п. 4 ст. 105.18 НК РФ), не поддаются однозначному толкованию. При таком обжаловании месячный срок для направления уведомления о возможности симметричных корректировок увеличивается до шести месяцев, если указанным пунктом не предусмотрено иное.

Однако в этом же пункте указано, что при получении ФНС России информации о судебном обжаловании решения о доначислении налога течение срока направления налогоплательщику уведомления о возможности симметричных корректировок приостанавливается до момента вступления в силу соответствующего судебного акта. То есть возникает неопределенность с последствиями судебного обжалования решения о доначислении налогов в отношении сроков направления уведомления о возможности симметричной корректировки.

Закон не предусматривает ответственности налоговых органов за нарушение срока направления уведомления, но в то же время предоставляет стороне сделки, обладающей информацией об исполнении другой стороной сделки решения о доначислении налога, право обратиться в ФНС России за получением такого уведомления.

Соответствующее заявление подлежит рассмотрению в течение 15 дней.

По истечении указанного срока ФНС России должна либо вынести решение о выдаче уведомления о возможности симметричной корректировки, либо мотивированно отказать в выдаче такого уведомления, либо проинформировать налогоплательщика о приостановлении течения срока для выдачи уведомления.

Механизм проведения симметричной корректировки

Закон специально отмечает, что применение симметричных корректировок не требует корректировки регистров налогового учета и первичных документов (п. 2 ст. 105.18 НК РФ). Другими словами, симметричные корректировки будут отражаться только в налоговых декларациях налогоплательщика, имеющего право на их проведение.

Вероятно, самый сложный вопрос, возникающий при проведении корректировок, – в налоговой декларации какого налогового периода следует отразить симметричные корректировки?

Действительно, закон содержит указание лишь на то, что корректировки могут быть учтены в налоговых декларациях, представленных по итогам того налогового периода, в котором были проведены соответствующие корректировки, но не определяет периода их проведения.

Возможно как минимум два подхода.

1. Симметричная корректировка должна быть проведена в том периоде, в котором были первоначально отражены результаты сделок, цены по которым «скорректированы» налоговым органом. При таком подходе необходимо подать уточненную налоговую декларацию за указанный налоговый период.

Косвенно этот подход можно обосновать пунктом 9 статьи 105 НК РФ.

Однако для налогоплательщика, проводящего симметричную корректировку, применение такого подхода может привести к неблагоприятным последствиям в виде возможного пропуска сроков, установленных статьями 78 и 79 НК РФ для возврата (зачета) налогов, право на возврат которых подтверждается уточненной декларацией.

2. Преодолеть эти неблагоприятные последствия можно, применив на практике иной подход, исключающий необходимость представления уточненной налоговой декларации при проведении корректировок.

https://www.youtube.com/watch?v=KxtzlxDM0Fw

Согласно пункту 1 статьи 81 НК РФ, представление уточненных налоговых деклараций предусмотрено для случаев обнаружения налогоплательщиком в ранее поданной им налоговой декларации недостоверных сведений, а также иных ошибок, в том числе не приводящих к занижению суммы налога.

В качестве альтернативы представления налоговой декларации налогоплательщик имеет право провести в текущем налоговом периоде перерасчет налоговой базы и суммы налога с учетом ошибок (искажений), которые относятся к прошлым налоговым периодам, но только в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога (п. 1 ст. 54 НК РФ).

В большинстве случаев изначальное неприменение рыночных цен в сделке, повлекшее доначисление налогов одной из сторон сделки, как раз и означает, что другая сторона сделки, также изначально применявшая «нерыночные» цены, уплатила налог в завышенном размере. Подтвердим этот вывод конкретным примером.

Продавец продал покупателю товар стоимостью 100 руб. Он отразил в своих доходах эту сумму, а покупатель ту же самую сумму признал в расходах. По итогам проверки ФНС России установлено, что рыночная стоимость товара составила 120 руб. Таким образом, применение этой стоимости при определении доходов продавца приводит к доначислению ему налога в размере 4 руб.

[(120 руб. – 100 руб.) 20%], а также соответствующих пеней и, возможно, санкций. При этом применение рыночной стоимости приобретенного товара при определении расходов покупателя означает, что покупатель, если он платит налог на прибыль также по ставке 20%, в той же самой сумме (4 руб.

) переплатил налог, который подлежит возврату по итогам проведения симметричной корректировки.

Следовательно, применяя второй подход, налогоплательщик может провести корректировки в том налоговом периоде, в котором он получил уведомление о возможности проведения симметричной корректировки, – «момент, в котором налогоплательщик выявил ошибки (искажения), относящиеся к прошлым налоговым периодам» в терминологии абзаца третьего пункта 1 статьи 81 НК РФ.

Обратные корректировки

Возможны ситуации, когда одна сторона сделки успевает получить уведомление о возможности симметричной корректировки до того, как другая сторона начинает судебное обжалование решения о доначислении налогов.

В таких ситуациях для лица, проводившего симметричную корректировку, установлена обязанность соответствующей обратной корректировки, если решение ФНС России о доначислении налогов будет изменено (отменено) или признано недействительным.

Обратные корректировки проводятся в течение одного месяца на основании уведомлений о необходимости обратных корректировок, полученных от налогового органа по месту учета. Пени на подлежащие уплате суммы налога, увеличенные на основании обратных корректировок, не начисляются.

Ключевые слова: «налоговая обязанность» – «цена» – «переплата» – «двойное налогообложение» – «симметричная корректировка» – «трансфертное ценообразование» – «налоговая декларация» – «ФНС России»

Отзывы

Тестовый текст для блока отзывы

- Перечень статей «Налоговеда»

- Авторам

- Отзывы о журнале

- Редакция

Симметричная корректировка, в том числе контролируемых сделок

В процессе проверки контролируемых сделок ФНС может осуществляться доначисление налоговой базы одного из участников сделки с использованием рыночных цен. Организация имеет право произвести доначисление самостоятельно, обнаружив отклонения цены, повлекшие занижение расчетной базы.

Вторая сторона контролируемой сделки имеет право в связи с этим произвести симметричную корректировку собственных сведений, обычно уменьшающую налоговую базу, величину налога. Нюансы процедуры корректировки налоговой базы и симметричной корректировки подробно рассмотрены в ст. 105.3 и ст. 105.

18 НК РФ.

Симметричная корректировка в НК РФ

Прежде всего, право самостоятельно доначислить налог предоставлено ст. 105.3-6 НК РФ. Возможно исполнить закон, не дожидаясь фискальной проверки, если цена по договору отличается от сложившейся на рынке, что ведет к занижению налога (завышению убытка).

На протяжении года налогоплательщик может использовать договорную цену для расчетов налогов, а в конце – скорректировать данные в направлении их увеличения, используя рыночные фактические цены.

Его партнер по сделке вправе, используя те же цены для расчета, свою налоговую базу снизить за тот же период.

Это можно сделать только в случае, если первый участник договора сдал корректирующую декларацию в ИФНС и уплатил недоимку в бюджет (ст. 105.18 п. 2-2 НК РФ).

Доначисление базы по налогам может происходить не только по инициативе одного из партнеров по сделке, но и по результатам проверки со стороны ИФНС, на аналогичных условиях.

Если проверяемая организация добилась отмены решения налоговой службы об увеличении налоговых сумм и уплате недоимки в бюджет, а другая сторона уже окончила симметричную корректировку на уменьшение, необходимо сделать обратную симметричную корректировку показателей (ст. 105.18 п. 12 НК РФ).

Внимание! Симметричную корректировку предоставлено право осуществлять только российским участникам сделок (ст. 105.18- 1 НК РФ).

Согласно ст. 105.3 — 4 симметричная корректировка возможна по налогам:

- на доходы с физ. лиц (по суммам дохода лиц, осуществляющих частную практику – адвокатов, нотариусов, а также предпринимателей);

- на добычу полезных ископаемых (один из контрагентов платит налог исходя из расчета по процентной ставке);

- на прибыль;

- НДС (один из контрагентов — неплательщик налога, либо он освобожден от обязанности его уплачивать).

Очевидно, что симметричная корректировка возможна по суммам указанных налогов далеко не всегда. Необходим предварительный анализ сделок еще до проведения корректировочных процедур.

https://www.youtube.com/watch?v=cn3Wnl32slE

Использование симметричной корректировки не предполагает изменений в учетные регистры НУ, равно как и в первичные задокументированные данные.

Корректировку необходимо отразить в уточненной декларации:

- В случае проверки контрагента по инициативе ФНС по итогам временного периода, когда второй организацией получено уведомление ФНС о возможности симметрично откорректировать сведения (ст. 105.18-2-1 НК РФ).

- В случае самостоятельно проведенной корректировки данных одним из деловых партнеров вторая организация корректирует итоговые данные по тому же периоду, что и первая (ст. 105.18-2-2 НК РФ).

Внимание! Вместе с уточненной декларацией налоговые органы рекомендуют предоставлять пояснительную записку организациям, самостоятельно осуществляющим симметричные или обратные корректировки.

В нее следует включить данные договора, по которому прошла корректируемая сделка, договорную стоимость предмета договора, стоимость для расчета налога, сумма на которую скорректированы показатели, данные об участниках договора. Законом не запрещено включать и другую информацию, важную по мнению налогоплательщика.

Пояснения подают в целях уменьшения документооборота между ИФНС и организацией, не дожидаясь запроса последней.

Права и обязанности сторон при проведении симметричной корректировки

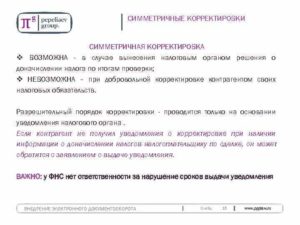

Прежде всего, следует помнить, что информировать о возможности корректировки обязана по умолчанию именно налоговая служба. Если вторая организация не получила такого уведомления, она может (но не обязана!) обратиться в налоговую службу самостоятельно.

ИФНС обязана дать в течение 15 дней письменный ответ на запрос налогоплательщика, который содержит следующую информацию:

- разрешение на проведение корректировки;

- запрет на ее проведение;

- уведомление о подаче другой стороной сделки апелляции по результатам налоговой проверки.

Если вторая организация уже провела симметричную корректировку по закону, она должна быть готова сделать это вновь, руководствуясь решением суда. Заметим, что и здесь обязанность информировать о судебном решении возложена законом на ИФНС.

К уведомлению об обратной корректировке должны прилагаться расчет сумм, которые должны быть откорректированы, а также копия судебного решения в отношении другой стороны контролируемой сделки и разъяснения-рекомендации, как следует произвести обратную симметричную корректировку.

Как правило, у второй организации возникает обязанность исправить налоговую базу и расчет налога в сторону увеличения. Обратную корректировку необходимо сделать в течение месяца после получения об этом уведомления ФНС. Пени за неправильное начисление налога при соблюдении сроков и предоставление корректных расчетов начисляться не будут.

Ответственность ФНС

При проведении проверки и выявлении необходимости корректировки данных у одной из сторон контролируемой сделки ФНС обязана направить в адрес другой ее стороны уведомление о возможности симметричной корректировки в срок не позже месяца с момента, когда решение фискального органа фактически исполнено, т.е. проверяемая организация подала корректировочную декларацию и при необходимости уплатила недоимку в бюджет (ст. 105.18-5).

Если срок пропущен, налоговые органы могут быть подвергнуты санкциям.

За основу их расчета берется сумма излишне уплаченного организацией налога, которая могла быть возвращена или поставлена к зачету.

За каждый день, просроченный ИФНС, начисляются проценты по ставке рефинансирования Центробанка. В случае обжалования действий налоговых органов в суде срок уведомления увеличивается до полугода.

Главное

Симметричная корректировка – механизм, позволяющий вносить исправления в базу по расчету налогов организации, в случае если его партнер по контролируемой внес изменения в свою.

Такая необходимость возникает при сравнении по итогам года рыночных цен на товары, работы и услуги с ценами по заключенным договорам, дабы не допустить занижения налоговой базы. Исправления могут вноситься по итогам самостоятельного пересчета базы налогоплательщиком и в результате налоговой проверки.

И в том и в другом случае другая, взаимозависимая, сторона, имеет право провести симметричную корректировку. Уведомление об этом присылает ИФНС, но право запросить разрешение есть и у налогоплательщика.

https://www.youtube.com/watch?v=bovgvEsVL8Y

Если принято судебное решение о том, что доначисление (изменение) базы незаконно, то делается обратная симметричная корректировка. При проведении указанных процедур налогоплательщик по итогам обязан предоставить корректировочную декларацию. За пропуск сроков отсылки налогоплательщику уведомления о проведении симметричной корректировки ИФНС может быть подвергнута санкциям.

Отражение результата проверки ценообразования

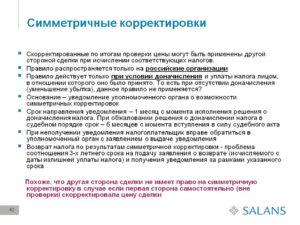

Особенностью налоговых проверок взаимозависимых лиц является то, что в случае доначисления налога по итогам проверки цены, на основании которых налоговым органом осуществлена корректировка налоговой базы и суммы налога, могут быть применены российскими организациями — налогоплательщиками, являющимися другими сторонами контролируемой сделки, при исчислении налогов, указанных в пункте 4 статьи 105.3 НК РФ. Такое применение рыночных цен признается симметричной корректировкой. Напомним, что в данном случае речь идет о следующих налогах: налоге на прибыль организаций, НДФЛ индивидуальных предпринимателей (нотариусов, адвокатов), НДПИ в особых случаях и НДС в случае, если одной из сторон сделки является организация (индивидуальный предприниматель), не являющаяся плательщиком НДС или освобожденная от исполнения обязанностей плательщика НДС. Отметим, что проведение симметричных корректировок является правом налогоплательщика, а не обязанностью.

Обратите внимание! Право на проведение симметричных корректировок другими сторонами контролируемой сделки возникает исключительно в случаях, когда решение налогового органа о доначислении налога исполнено лицом, являющимся стороной контролируемой сделки, в отношении которого было вынесено решение о доначислении налога, в части недоимки, указанной в этом решении.

Как осуществляются симметричные корректировки при проверке?

Порядок проведения симметричных корректировок установлен статьёй 105.

18 налогового кодекса, общие положения которого следующие:

— при применении симметричных корректировок корректировки регистров налогового учета и первичных документов не осуществляются;- симметричные корректировки могут быть учтены в налоговых декларациях, представленных по итогам того налогового периода, в котором были произведены соответствующие симметричные корректировки;

— если по результатам симметричной корректировки налогоплательщик получает право на возврат налога, применяются правила, установленные НК РФ в отношении зачета и возврата излишне уплаченных или излишне взысканных сумм налога.

Одним из важнейших моментов при проведении симметричных корректировок является то, что симметричные корректировки осуществляются налогоплательщиком на основе информации, содержащейся в уведомлении о возможности симметричных корректировок, направляемом налогоплательщику налоговым органом. На сегодняшний день форма (форматы) и порядок выдачи уведомления о возможности симметричных корректировок не утверждены ФНС.

Срок осуществления симметричных корректировок по ценам

Для налогового органа установлен срок, в течение которого он передает уведомление о возможности симметричных корректировок налогоплательщику (направляет данное уведомление по почте заказным письмом или передает в электронном виде по телекоммуникационным каналам связи) — в течение одного месяца с момента возникновения у налогоплательщика права на проведение симметричных корректировок. В случае обжалования решения о доначислении налога, на основании которого проводятся симметричные корректировки, в судебном порядке указанный срок увеличивается до шести месяцев. При этом течение срока для выдачи или направления налогоплательщику уведомления о возможности симметричных корректировок может быть приостановлено при получении налоговым органом информации об обжаловании решения о доначислении налога, на основе которого проводятся симметричные корректировки, в судебном порядке. Такое приостановление действует до момента вступления в силу соответствующего судебного акта.

Обжалование результатов налоговой проверки

Аналогичный порядок применяется при обжаловании актов арбитражных судов нижестоящих инстанций. Законодатель прописал права налогоплательщиков в случае неполучения данного уведомления при наличии информации об исполнении другой стороной по сделке решения о доначислении налога.

В этом случае налогоплательщик имеет право обратиться в налоговый орган с заявлением о выдаче уведомления о возможности симметричных корректировок, к которому должны быть приложены копии документов, подтверждающих информацию о вынесенном решении о доначислении налога и его исполнении.

Налоговый орган обязан рассмотреть данное заявление в течение 15 дней и вынести решение о выдаче уведомления либо отказать в выдаче уведомления в связи с несоблюдением порядка подачи заявления или не подтверждением указанной в заявлении информации.

Но есть и третий вариант: налоговый орган может проинформировать налогоплательщика о приостановлении сроков для выдачи уведомления в случае обжалования решения о доначислении налога, на основании которого проводятся симметричные корректировки.

При этом налогоплательщик, изъявивший желание произвести корректировку цен на основе уведомления, не вправе оспаривать величину такой корректировки, за исключением случаев ее несоответствия величине, указанной в решении о доначислении налога.

https://www.youtube.com/watch?v=n8FSJoOKrpI

В случае с симметричными корректировками возможен вариант с обратными корректировками. Они должны быть сделаны в случае, если впоследствии решение о доначислении налога было изменено (отменено) или признано недействительным. Это уже обязанность налогоплательщика, а не его право.

Обратные корректировки производятся налогоплательщиками в течение одного месяца на основании уведомлений о необходимости обратных корректировок, полученных от налоговых органов по месту учета. В данном случае пени в отношении подлежащих уплате сумм налога, увеличенных на основании обратных корректировок, не начисляются.

Форма и порядок выдачи уведомления о необходимости обратных корректировок утверждаются также ФНС и на сегодня не утверждены.

К данному уведомлению прилагается расчет обратных корректировок, составленный в произвольной форме, а также копия соответствующего судебного акта, отменяющего, изменяющего или признающего недействительным первоначальное решение о доначислении налога или соответствующие судебные акты.

Что такое обратная корректировка налоговой базы?

При этом налоговый орган произведет зачет (возврат) суммы излишне уплаченного налога стороне контролируемой сделки, в отношении которой было вынесено решение о доначислении налога, только после проведения обратных корректировок и уплаты налога другой стороной контролируемой сделки.

Таким образом, налогоплательщик, являющийся стороной контролируемой сделки, по результатам проверки взаимозависимых лиц не вносит изменения в первичные документы и налоговые регистры.

На основании уведомления и бухгалтерской справки он делает соответствующие проводки в бухгалтерском учете, изменения вносятся в налоговые декларации по соответствующим налогам в периоде проведения симметричных корректировок.

Симметричные корректировки

Энциклопедия МИП » Налоговое право » Налоговый контроль » Симметричные корректировки

Симметричные корректировки могут проводить только российские организации.

Симметричные корректировки, как определение, установлены в ст. 105.18 НК. В данной правовой номе установлен порядок и поводы для их проведения.

В 2015 году, в результате принятия ФЗ № 150, суть статьи получила новую редакцию. Такими изменениями были определены изменения, касающиеся правил, в пределах которых осуществляются симметричные корректировки.

В суть рассматриваемого понятия входит деятельность, осуществляемая налогоплательщиком, необходимость в которой может быть обоснована наличием решения органов ФНС об установлении обязательства по доначислению налога, а также процессом уменьшения размера понесенного убытка.

Таким образом, симметричные корректировки могут иметь как обязательный характер, так и выполняться в добровольном порядке.

Условия и порядок применения симметричных корректировок

Проведение симметричной корректировки возможно при наличии соответствующего уведомления, полученного от федеральных налоговых органов, которым предприятие обязывается к выполнению ряда бухгалтерских процедур.

ФЗ-150 предоставлено право плательщикам налоговых отчислений по проведению взысканий процентов с федеральных налоговых органов, в том случае, если будет существовать нарушение срока, в который уведомление о возможности симметричных корректировок направлено второму субъекту выполненной сделки, находящейся под контролем исполнительной власти.

Процедура исчисления процентов осуществляется на протяжении периода, течение которого обосновывается началом истечения срока, который предоставляется законом для направления уведомления и завершается днем фактического выполнения такой функции.

https://www.youtube.com/watch?v=1eX72lELnas

Симметричные корректировки могут иметь добровольный характер и осуществляться налогоплательщиком путем доначисления налоговых выплат, что является основанием для снижения уровня убытков.

Осуществление симметричных корректировок не требует внесения коррективов в регистры, относящиеся к налоговому учету.

Такие изменения не требуются и в отношении первичной документации. Их обязательный учет должен быть отражен в декларациях, которые впоследствии будут направлены в адрес органов исполнительной власти.

Поводом для проведения корректировок для налогоплательщика, является наличие информационного уведомления, требующего их проведения. Такое уведомление исходит от федеральных органов исполнительной власти и является обязательным для исполнения.

Со стороны ФНС процедура передачи уведомления может заключаться в его нарочной передаче, в виде направления заказной корреспонденции, передачи электронным сообщением и т.д.

Действие уведомление обозначено датой, с которой плательщик мог провести корректировку, и действует на протяжении месяца. Такой срок может быть продлен в том случае, когда со стороны плательщика инициирована процедура пересмотра решения органов исполнительной власти, но он не может превышать полугода.

Цели применения симметричных корректировок

В рамках действующих норм права, налоговые обязательства, которые закрепляются за покупателем или заказчиком по договору, могут быть уменьшены за счет доначисления налогов другой стороне.

Цель уменьшения налоговой базы достигается в результате проведения проверки, нацеленной на установление правомерности налогообложения по контролируемой сделке, что осуществляется на основе решения органов ФНС.

Со стороны органов власти проводится проверка цены сделки, которая установлена взаимозависимыми лицами. Проверка цены осуществляется по отношению к тем ценам, которые действуют на рынке.

Провести уменьшение объема налоговой базы и снизить сумму начислений может второй субъект сделки самостоятельно, для чего потребуется применить цены, установленные проверкой и выполнить, исходя из них, расчет необходимого к выплате налога.

Уведомление о возможности симметричных корректировок

Симметричные корректировки проводятся в обязательном порядке на основании уведомлений. Для такого документа характерно наличие определенной формы, утвержденной на основании распоряжения налоговых органов.

Процедура направления уведомлений в адрес второго субъекта проведенной сделки осуществляется в результате его предъявления, направления заказной корреспонденцией или путем использования электронных форм. Направление уведомительного документа относится к обязанностям ФНС.

Нарушение указанных в законодательстве сроков, касающихся времени их выдачи и направления, может стать основанием для проведения зачета или возврата в адрес плательщика сумм тех средств, которые были уплачены, как излишне начисленные. Основанием для осуществления таких действий являются результаты, которые были получены после того, как симметричные корректировки были проведены.

Отсутствие уведомления в адрес второго субъекта сделки, дает последнему возможность обратиться в органы ФНС за его получением, для чего предъявляется заявление. В качестве приложений к такому заявлению могут выступать копии документов о решении, вынесенном в отношении лица прошедшего проверку, а также оп проведении действий по доначислению или уменьшению налоговой базы с его стороны.

Решения федерального органа исполнительной власти

Со стороны федеральных органов исполнительной власти могут быть приняты такие решения:

- о предоставлении уведомления, обязывающего провести симметричные корректировки;

- о предоставлении отказа в передаче уведомлений, на основании которых могут проводиться симметричные корректировки;

- по информированию о причинах приостановления сроков, связанных с выдачей уведомлений.

Принятые решения, устанавливающие возможность выдачи уведомления, должны быть направлены второму субъекту сделок не позже, чем на следующий день с момента их принятия.

https://www.youtube.com/watch?v=IAeQgU4gwMA

Решения об отказе направляются второму субъекту на протяжении суток с того времени, как они были вынесены.

Отказ в выдаче уведомления о возможности симметричных корректировок

От органов налогового контроля в адрес субъекта соглашения может быть выдан отказ, на основании которого симметричные корректировки не могут быть проведены.

Процедура принятия такого решения регламентирована НК и рядом нормативных актов, относящихся к актам локального значения.

Со стороны органов исполнительной власти решения об отказе должны направляться заинтересованной стороне в срок, который ограничивается одними сутками и начинает течь с даты вынесения такого документа.

Поводом для отказа может послужить отсутствие должных оснований, изложенных в заявлении о предоставлении права на проведение корректировки. Кроме того, причиной негативного решения может стать недостаточность документации, предоставленной заинтересованным субъектом для разрешения вопроса по сути.

Уведомление о необходимости обратных корректировок

Решения о проведении обратной корректировки могут быть приняты исключительно ФНС. Законодательством установлены случаи, при которых проведение таких действий является обязательным и необходимым мероприятием.

К первому случаю относятся изменения, отмена или признание недействительности решений, установленных проверкой и устанавливающих ответственность в отношении проверяемых лиц. Для данного случая характерно наличие судебного решения.

Ко второму случаю относится вариант предоставления деклараций с уточненными сведениями, числовые значения которых свидетельствуют об уменьшении базовой суммы средств, подлежащих исчислению налогов.

")