МСФО 13 содержит набор связанных со справедливой стоимостью понятий. Что говорит МСФО 13 о ее оценке и как это способствует повышению достоверности финансовой отчетности, вы узнаете из нашей статьи.

Как связана справедливая стоимость с достоверностью отчетности

Оценка справедливой стоимости

Методы оценки справедливой стоимости по МСФО 13

Стандарты, предусматривающие оценку активов по справедливой стоимости

Итоги

- Как связана справедливая стоимость с достоверностью отчетности

- Оценка справедливой стоимости

- Методы оценки справедливой стоимости по МСФО 13

- Стандарты, предусматривающие оценку активов по справедливой стоимости

- Итоги

- Справедливая стоимость. Определение, расчет, оценка

- Справедливая стоимость как экономическое понятие

- Цель применения справедливой стоимости

- Когда применяется справедливая оценка стоимости

- Справедливая или рыночная стоимость?

- Расчет справедливой стоимости

- Выбор подхода к оценке справедливой стоимости

- Примеры применения справедливой стоимости

- Оценка справедливой стоимости

- 1. Введение

- Справедливая стоимость — это… Цена и стоимость

- Определение

- Сфо 16

- Мсфо 38

- Мсфо 41

- Инвестиционная недвижимость

- Исключения

Как связана справедливая стоимость с достоверностью отчетности

Чтобы понять взаимосвязь термина «справедливая стоимость» с понятием «достоверность финансовой отчетности», необходимо вникнуть в применяемую в МСФО 13 терминологию.

ВАЖНО! В трактовке МСФО 13 справедливая стоимость (СС) представляет собой цену, которую получили бы при продаже актива или уплатили при передаче обязательства участники рынка при осуществлении обычной сделки на дату оценки.

МСФО 13 целикомпосвящен СС и буквально наводнен разнообразными терминами. Только в самом определении СС содержится 5 терминов, требующих отдельной расшифровки:

- актив;

- обязательство;

- участники рынка;

- обычная сделка;

- дата оценки.

Актив

Актив — это ресурс (контролируемый фирмой в результате прошлых событий), от которого ожидается приток экономических выгод.

Обязательство

Обязательство — это возникающий из событий прошлых периодов долг фирмы, урегулирование которого вызовет выбытие ресурсов, содержащих экономическую выгоду.

Участники рынка

В трактовке МСФО 13 участники рынка — это обладающие особыми характеристиками:

Особые характеристики участников рынка:

- независимость друг от друга (несвязанность сторон);

- хорошая осведомленность о цене и условиях сделки;

- наличие возможности заключить сделку в отношении данного актива или обязательства;

- наличие желания заключить данную сделку (отсутствие принуждения).

Обычная сделка

МСФО 13 под обычной понимает сделку:

- предполагающую присутствие объекта на рынке в течение определенного времени до даты оценки, достаточного для маркетинговых действий;

- не являющуюся вынужденной продажей или принудительной ликвидацией.

Только в случае соответствия в реальной ситуации содержания всех фактических определений указанным выше можно говорить о СС (в понимании международных стандартов).

Использование СС для оценки активов и обязательств фирмы позволяет более достоверно отражать информацию о них в финансовой отчетности.

Оценка справедливой стоимости

Оценка справедливой стоимости по МСФО 13 производится в отношении конкретного актива или обязательства с учетом следующих характеристик:

- состояния и местонахождения актива (обязательства);

- наличия ограничений на использование или продажу.

При этом оценка СС предполагает, что продажа актива или передача обязательства происходит:

- на основном для данного актива или обязательства рынке;

- максимально выгодном рынке (при отсутствии основного).

В МСФО 13 обычным называется рынок, обладающий следующими характеристиками в отношении соответствующих активов и обязательств:

- наибольший объем торгов;

- наивысший уровень активности.

ВАЖНО! Наиболее выгодным по МСФО 13 признается рынок, на котором была бы получена наибольшая сумма от продажи актива (уплачена минимальная сумма при передаче обязательства) с учетом транспортных расходов и затрат по сделке.

В соответствии с МСФО 13 для оценки СС могут использоваться 3 группы исходных данных:

- наиболее приоритетные (уровень 1);

- допустимые (уровень 2);

- наименее предпочтительные (уровень 3).

К уровню 1 МСФО 13 относит ценовые корректировки (нескорректированные) активных рынков в отношении идентичных активов или обязательств, к которым фирма имеет доступ на дату оценки.

https://www.youtube.com/watch?v=lIyA_altY8g

Исходные данные уровня 2 по МСФО 13 представляют собой наблюдаемые данные уровня 1 (кроме ценовых корректировок). Примерами таких данных можно назвать процентные свопы, лицензионные соглашения, запасы готовой продукции в точке розничной торговли и др.

МСФО 13 определяет исходные данные уровня 3 как ненаблюдаемые исходные данные в отношении определенного актива или обязательства.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Методы оценки справедливой стоимости по МСФО 13

МСФО 13 устанавливает, что фирма должна применять методы оценки, которые:

- уместны в данных обстоятельствах;

- подразумевают применение данных, достаточных для оценки СС;

- позволяют наилучшим образом использовать релевантные наблюдаемые исходные данные и свести к минимуму использование ненаблюдаемых.

ВАЖНО! Метод оценки СС — это совокупность приемов и процедур, позволяющих рассчитать предполагаемую цену сделки по продаже актива (или передаче обязательства) на дату оценки в текущих рыночных условиях.

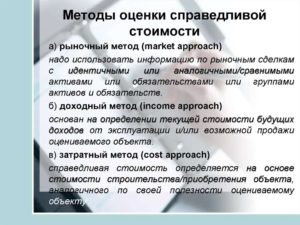

МСФО 13 указывает на 3 широко используемых для оценки СС метода (подхода):

- рыночный;

- затратный;

- доходный.

Данные подходы могут использоваться для оценки СС как по отдельности, так и в совокупности (п. 62 МСФО 13).

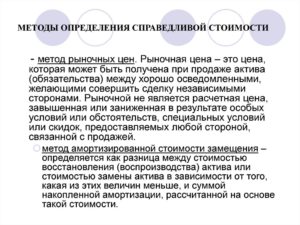

Рыночный подход

Рыночный подход предполагает использование цен и иной информации о рыночных сделках с аналогичными активами или обязательствами. Оценка СС может производиться на основе рыночных мультипликаторов или с помощью расчетных матриц (приложение В7 к МСФО 13).

Затратный подход

При затратном подходе отражается сумма, которая понадобилась бы в настоящий момент для замены эксплуатационной мощности актива (текущая стоимость замещения). В основе этого подхода лежит предполагаемая позиция покупателя, не согласного платить за актив больше текущей стоимости его замещения (приложение В9 к МСФО 13).

Доходный подход

При использовании данного подхода оценка СС отражает текущие ожидания рынка в отношении будущих сумм (денежных потоков, доходов и расходов). Заключается он в преобразовании будущих сумм в единую текущую (дисконтированную) величину (приложение В10 к МСФО 13).

К данным методам оценки относятся (например):

- методы, в основе которых лежит расчет приведенной стоимости;

- модели определения цены опциона (формула Блэка-Шоулза-Мертона или биномиальная модель), предусматривающие расчет приведенной стоимости и отражающие внутреннюю и временную стоимость соответствующего опциона;

- многопериодная модель избыточной прибыли (оценка СС некоторых нематериальных активов).

Стандарты, предусматривающие оценку активов по справедливой стоимости

Многие международные стандарты предусматривают применение СС для оценки рассматриваемых в них активов или обязательств. Ниже представлен краткий обзор такого применения СС.

Учет основных средств и нематериальных активов

Оценка основных средств (МСФО 16) и нематериальных активов (МСФО 38) производится в зависимости от принятой фирмой модели учета:

- по исторической стоимости (себестоимости);

- переоцененной стоимости.

При этом переоцененная стоимость представляет собой СС на дату переоценки.

ВАЖНО! В отношении нематериальных активов применение способа оценки по переоцененной стоимости (СС на дату переоценки) допустимо при обязательном наличии активного рынка в отношении данного вида активов.

Применение способа оценки активов по СС означает для целей учета:

- признание нереализованной прибыли (убытка) от изменения стоимости активов в прочем совокупном доходе (в капитале);

- списание всей накопленной переоценки на нераспределенную прибыль при выбытии актива.

Особенности оценки и учета ОС по нормам отечественного учета изучайте с помощью статей нашего сайта:

Учет инвестиционного имущества и биологических активов

https://www.youtube.com/watch?v=mvrHnBb9eVs

МСФО 40 «Инвестиционное имущество» устанавливает возможность учета данного вида активов по СС, оставляя фирмам альтернативу в виде применения модели учета по себестоимости (при недостаточности развитого рынка недвижимости).

МСФО 41 «Сельское хозяйство» требует отражать результаты биотрансформации с момента ее возникновения. Это означает, что биологические активы и сельхозпродукция учитываются в момент сбора урожая по СС (за минусом расходов на продажу).

ВАЖНО! Биотрансформация представляет собой рост, размножение и вырождение биологического актива, результатом чего становятся произошедшие в нем изменения (количественные и качественные).

Отличительной чертой оценки активов по МСФО 40 и 41 от рассмотренных МСФО 16 и 38 является порядок отражения нереализованной прибыли (убытка) от переоценки активов не в капитале (балансе), а в отчете о прибылях и убытках.

Учет активов при объединении бизнеса

МСФО (IFRS) 3 «Объединения бизнесов» предписывает оценивать активы приобретаемой дочерней компании по СС на дату приобретения. Подобная оценка отражает полную стоимость приобретения актива и достоверно отражает экономические обстоятельства при покупке бизнеса.

Учет предназначенных для продажи долгосрочных активов

В МСФО (IFRS) 5 «Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность» говорится о том, что фирма обязана переклассифицировать долгосрочный актив в оборотный и отразить его по СС (минус расходы на продажу), если принято решение о его продаже.

Итоги

Методы оценки активов и обязательств по справедливой стоимости рассмотрены в МСФО 13. Учет по справедливой стоимости позволяет дать пользователям финансовой отчетности наиболее достоверную информацию об активах и обязательствах фирмы.

Справедливая стоимость. Определение, расчет, оценка

Справедливость в определении стоимости – несколько неоднозначный термин. Правильная оценка активов компании очень важна для многих моментов ее деятельности.

Важно, чтобы оценка была не только правильной, но и соответствовала требованиям, предъявляемым к конкретному активу, ведь они могут быть разными.

Каждый способ определения стоимости имеет свои особенности и сферы применения, что не всегда позволяет сделать однозначный вывод для заинтересованных в этой информации лиц. Выходом из ситуации может являться справедливая оценка.

Чем этот вид оценивания активов отличается от других, в чем его характерные особенности и, в целом, как иметь дело со справедливой стоимостью, анализируем в этой статье.

Справедливая стоимость как экономическое понятие

Оценка активов нужна во многих бизнес-ситуациях. Она должна достоверно отражать положение дел на текущий момент времени, хотя рыночная ситуация постоянно изменяется. Результаты оценки должны быть легко интерпретированы относительно интересов разных категорий лиц. Оценивать можно разные основные средства:

- отдельные объекты;

- активы;

- обязательства.

ВАЖНО! Определение справедливой стоимости не имеет связи с обязательной оценкой, предусмотренной законодательством и нормативными актами в определенных случаях, таких как, например, приватизация или неденежный взнос в уставной капитал. Процедуры справедливой оценки государство не регулирует.

Справедливая стоимость (англ. «fair value») – та сумма, которой теоретически заинтересованные стороны могут рассчитаться за активы или обязательства (13 Стандарт МСФО).

Характеристики справедливой стоимости:

- оценивается конкретный объект;

- учитываются категории этого объекта, важные для участников рынка (например, место, время сделки, состояние актива, кредитные риски должника для обязательства);

- на справедливую оценку влияют возможные ограничения на продажу или покупку актива либо его применение.

Цель применения справедливой стоимости

Отражение в отчетности по международным стандартам (МСФО) действительной текущей цены активов и обязательств компании нужно для:

- деятельности на международных рынках;

- привлечения зарубежных инвесторов;

- кредитования в иностранных банках;

- создания совместных предприятий;

- поглощений и слияний;

- возрастания стоимости капитала компании.

Когда применяется справедливая оценка стоимости

П. 1 ст. 11 Федерального закона РФ от 21.11.96 № 129-ФЗ «О бухгалтерском учете» в редакции от 28 марта 2002 года утверждает параметры оценивания активов для внесения их на баланс отдельно по каждому виду. Для активов, приобретенных возмездно, нужно применять:

- оценку по справедливой стоимости, если за актив заплачено в неденежной форме;

- рыночную оценку – при стандартной купле-продаже.

Более точным переводом из Стандарта МСФО с английского языка на русский было бы использование слова «измерение» вместо «оценка», поскольку речь изначально идет о нефинансовых активах.

ВАЖНО! Если стоимость неденежных средств, переданных в уплату за актив, оценить невозможно, справедливая оценка станет затруднительной, тогда придется их оценивать по текущей рыночной стоимости.

Справедливая или рыночная стоимость?

Понятия эти во многом схожи, иногда справедливая оценка совпадает с рыночной (например, для объектов недвижимости, земляных участков, оборудования). Рыночной стоимостью чаще всего считают самую ожидаемую цену, которую за него бы заплатили при наличии свободной конкуренции.

https://www.youtube.com/watch?v=yD2lS3wnIYQ

Однако между этими понятиями есть и существенные различия. Сравним справедливую и рыночную стоимости по разным показателям в таблице. При этом прочие условия по умолчанию будем считать равными:

- осведомленность продавца и покупателя актива;

- они совершают сделку по своей воле, без принуждения;

- на рынке их позиции примерно равны.

| 1 | Законодательное регулирование | Международные стандарты (МСФО) | Государственные стандарты (РНБО) |

| 2 | Подходы к оценке | Зависят от принадлежности оцениваемого объекта к одной из определенных групп | Нужно применить три обязательных подхода (затратный, доходный и сравнительный) либо обосновать отказ от какого-либо из них. |

| 3 | Форма расчета за активы или обязательства | Неденежная | Денежная либо неденежная, если нельзя установить финансовое соответствие активов, переданных в уплату |

| 4 | Дополнительные факторы | Следует учитывать все факторы, выражающие преимущества или неудобства для сторон сделки | Все субъективные факторы игнорируются, берется во внимание только «голая» конъюнктура |

| 5 | Сопоставление понятий | Более широкое: рыночная стоимость может совпасть со справедливой | Более узкое: не любая справедливая оценка является рыночной |

Расчет справедливой стоимости

Стандарт определения справедливой стоимости подразделяет информацию, на основании которой она производится, на три уровня.

1 уровень, рыночный. Самый надежный и очевидный. Нефинансовый актив оценивается по стоимости такого же на активном рынке в данный момент времени (момент оценки).

2 уровень, корректировочный. Когда актив или обязательство не постоянны, а относятся к определенном периоду, то их стоимость можно определить только в этот период, сравнив с котировками на данный момент. Поэтому справедливая стоимость уже будет не безоговорочной, а скорректированной на время, место, состояние актива и особенности рынка.

3 уровень, ненаблюдаемый. Иногда данные для определения стоимости актива или обязательства невозможно определить прямо (они ненаблюдаемы), в этом случае нужно анализировать весь максимум доступной об активе информации.

Справедливая оценка актива будет относиться к одному из этих уровней:

- первый уровень определяет несомненную оценку;

- второй и третий требуют дополнительных методов оценивания и обуславливания выбора;

- при третьем уровне нужно приводить сопутствующую оценке информацию: изменения в отчетном периоде, суммы затрат и прибылей по этому активу за оцениваемый период, описание процесса оценивания.

Выбор подхода к оценке справедливой стоимости

- Сравнение с аналогичными активами на рынке по определяющим показателям: в оцениваемый период, в том же объеме и пр.

- Метод дисконтированных денежных потоков – выяснение способности к стабильной прибыли от актива в прогнозе на оцениваемый срок.

- Затратный метод – основан на анализе последних балансовых значений.

Примеры применения справедливой стоимости

Пример 1. Деревообрабатывающая фирма на данный момент имеет в избытке доски. Она остро нуждается во фрезеровочном оборудовании и договорилась об его обмене на излишек сырья. Как определить количество, которое нужно передать в уплату за станок? Для этого нужно «сложить цену» данному активу.

Это как раз и будет его справедливой оценкой. Для оценивания нужно учесть себестоимость сырья именно для этой фирмы. Если у компании есть постоянные поставщики, то справедливая стоимость составит сумму затрат на покупку аналогичной по объему партии досок у этих поставщиков.

По факту, это будет то количество, которое согласится принять в обмен владелец фрезеровочного оборудования.

Пример 2. У компании 1 есть пакет акций компании 2, в данный момент не ведущей деятельность. Ранее они высоко котировались на рынке.

По какой цене компания может продать их теперь? Справедливая оценка зависит не от прежних, уже не актуальных котировок (рыночной оценки), а от других факторов, в частности, собирается ли фирма 2 возобновлять свою активность и насколько успешны прогнозы.

Пример 3. Фирма собирается заключить сделку со специализированным имуществом – частью имущественного комплекса предприятия. На рынке такое имущество практически никогда не продается отдельно, поэтому справедливую стоимость придется определять иначе, нежели рыночную.

Оценка справедливой стоимости

Оценка справедливой стоимости

План сессии

1. Введение…………………………………………………………………………………………………….. 3204

2. Определение ………………………………………………………………………………………………. 3104

3. Оценка справедливой стоимости ………………………………………………………………… 3105

4. Иерархия справедливой стоимости……………………………………………………………….. 3108

5. Раскрытие информации………………………………………………………………………………… 3109

1. Введение

Согласно требованиям ряда МСФО компания может или обязана оценивать активы, обязательства или собственные долевые инструменты по справедливой стоимости или предоставлять раскрытие данной справедливой стоимости.

Поскольку эти МСФО создавались в течение многих лет требования к оценке справедливой стоимости и к раскрытию информации об оценке справедливой стоимости часто были разрозненными и не разъясняли отчетливо способ оценки справедливой стоимости или цели раскрытий.

https://www.youtube.com/watch?v=2aDV2rZmhKI

Несоответствие между различными МСФО и расхождение в практике применения нанесли ущерб сопоставимости информации, предоставляемой в финансовой отчетности компаний.

МСФО (IFRS) 13 был выпущен, чтобы устранить существующие несоответствия, а именно:

дать определение справедливой стоимости;

изложить в одном МСФО принципы оценки справедливой стоимости; и

определить необходимые раскрытия об оценке справедливой стоимости.

МСФО (IFRS) 13 устанавливает, как оценивать справедливую стоимость, но не оговаривает, когда справедливая стоимость может или должна быть использована.

МСФО (IFRS) 13 применяется для всех случаев оценки справедливой стоимости и связанных с ней раскрытий, которые требуются или разрешены другими стандартами, кроме:

- платежей, основанных на акциях (учитываются в соответствии с МСФО (IFRS) 2);

- учета аренды (МСФО (IAS) 17); и

- аналогичных справедливой стоимости, но не являющихся таковыми, включая чистую стоимость реализации (МСФО (IAS) 2 «Запасы») и ценность использования (МСФО (IAS) 36 «Обесценение активов»).

- Справедливая стоимость (Fair value) представляет собой цену, которая была бы получена при продаже актива или уплачена при погашении обязательства в ходе обычной сделки между участниками рынка на дату оценки.Согласно основному принципу справедливая стоимость – это цена выхода с позиции участников рынка, которым принадлежат активы или обязательства на дату оценки. Оценка по справедливой стоимости основывается на рыночных данных, а не на данных конкретной компании, таким образом, справедливая стоимость не зависит от намерений компании в отношении оцениваемого актива, обязательства или долевого инструмента.

Для оценки справедливой стоимости руководство компании должно определить четыре аспекта:

- конкретный актив или обязательство, которое подлежит оценке (в соответствие с определённой единицей учета);

- наилучшее использование для нефинансового актива;

- основной (или наиболее благоприятный) рынок; и

- способ оценки.

- Актив/обязательство, единица учетаОценка справедливой стоимости проводится для конкретного актива или обязательства. Поэтому оценка должна учитывать специфические характеристики того или иного актива или обязательства. Эти характеристики должны включать состояние, месторасположение и ограничения, если такие существуют, на продажу или использование на дату оценки.Согласно МСФО (IFRS) 13 оценка по справедливой стоимости может применяться к отдельному активу или обязательству (например, к долевым инструментам, инвестиционной собственности или нематериальным активам) или группе связанных активов и/или обязательств (например, к компании), в зависимости от обстоятельств. Определение того, как применять оценку по справедливой стоимости зависит от единицы учёта. Единица учёта определяется исходя из требований агрегирования или дезагрегирования активов или обязательств, предусмотренных соответствующими МСФО для оцениваемых активов или обязательств; это не установлено в МСФО (IFRS) 13.

- Наилучшее использование для нефинансового активаТакое использование нефинансового актива участниками рынка, которое максимально увеличило бы стоимость актива или группы активов и обязательств (например, бизнеса), в которой использовался бы актив.МСФО (IFRS) 13 устанавливает требования, согласно которым справедливая стоимость нефинансового актива должны определяться исходя из наилучшего использования актива по определению участника рынка. Это требование не применяется для финансовых инструментов, обязательств и собственных долевых инструментов.Для определения наилучшего использования необходимо рассматривать то использование, которое:

- физически возможно (physically possible) – учитывая физические характеристики, которые будут приняты во внимание участниками рынка (например, месторасположение недвижимости или размер);

- разрешено по закону (legally permissible) – учитывая ограничения, налагаемые законом, на использование актива, которые будут приняты во внимание участниками рынка (например, зонирование/ установление зонального тарифа или зональных цен); и

- финансово осуществимо (financially feasible) – учитывая, будет ли актив генерировать достаточные поступления или денежный поток и обеспечивать требуемый участниками рынка доход на инвестиции. Следует учитывать также затраты, необходимые для доведения актива до состояния готовности к предусмотренному использованию.Наилучшее использование определяется с позиции участников рынка. Если компания намеревается использовать актив иначе, это не имеет значения.Пример 1Компания в защитных целях приобрела конкурирующий бренд, который она не намерена использовать для поддержания или продвижения конкурентных позиций собственного бренда.Задание:Должна ли компания принимать во внимание намерения руководства для оценки справедливой стоимости бренда?РешениеНет, несмотря на намерения руководства, компания оценивает справедливую стоимость конкурирующего бренда исходя из наилучшего использования по определению участников рынка.Однако, МСФО (IFRS) 13 разрешает руководству компании делать допущение, что текущее использование актива и есть наилучшее использование, даже если данные рынка или другие факторы говорят об обратном.

- РынокСогласно МСФО (IFRS) 13 руководство компании определяет справедливую стоимость на основе гипотетической сделки, которая могла бы быть осуществлена:

- на основном рынке (the principal market) (основной рынок – рынок с наибольшим объемом или наивысшим уровнем активности торговли активом или обязательством, на который может выйти компания), или

- в случае отсутствия основного рынка, на наиболее выгодном рынке (рынок, позволяющий максимально увеличить сумму, которая была бы получена при продаже актива, или уменьшить сумму, которая была бы выплачена при передаче обязательства, после учета всех затрат по сделке и транспортных расходов).

МСФО (IFRS) 13 запрещает корректировать справедливую стоимость на величину затрат по сделке, но требует учитывать данные затраты по сделке при определении наиболее благоприятного рынка.

https://www.youtube.com/watch?v=vE2rvaLERNQ

Пример 2

Компания владеет активом, который продается на двух различных рынках со схожим объемом и уровнем активности, но с различным уровнем цен. Компания совершает операции на двух рынках и имеет доступ к ценам на актив на двух рынках на дату оценки.

Рынок A Рынок B

Цена 27 25

Транспортные расходы (3) (2)

24 23

Затраты по сделке (3) (1)

21 22

Задание:

Какова была бы справедливая стоимость, если бы рынок А был бы основным?

Какова была бы справедливая стоимость в отсутствии основного рынка на актив?

Решение

1.Рынок А – основной рынок

Если бы рынок А являлся основным рынком для актива (рынок с наибольшим объемом или наивысшим уровнем активности торговли активом), справедливая стоимость актива была бы определена исходя из доступной цены на актив после вычета транспортных расходов ($24).

Отсутствие основного рынка на актив

Поскольку основной рынок на актив отсутствует, справедливая стоимость была бы определена исходя их цены на наиболее благоприятном рынке. Наиболее благоприятный рынок – это рынок, максимизирующий стоимость, которая могла бы быть получена при продаже актива, после учета затрат по сделке и транспортных расходов (то есть чистые поступления от продажи на данном рынке)

Компания смогла бы максимизировать чистые поступления от продажи, которые могли бы быть получены, осуществляя сделку на рынке B($22). Справедливая стоимость оценивается исходя из рыночной цены ($25), за вычетом транспортных расходов($2), таким образом, справедливая стоимость на актив $23.

Несмотря на то, что затраты по сделке учитываются при определении наиболее благоприятного рынка, цена, используемая для оценки справедливой стоимости, не корректируется на эти затраты (при этом она корректируется на величину транспортных расходов).

МСФО (IFRS) 13 запрещает корректировать справедливую стоимость на величину затрат по сделке, которые должны учитываться в соответствии с другими МСФО.

Однако, согласно МСФО (IFRS) 13 затраты по сделке не включают транспортные расходы.

Справедливая стоимость должна быть скорректирована на величину транспортных расходов, если месторасположение актива является одним из его неотъемлемых свойств.

МСФО (IFRS) 13 делает акцент, что оценка справедливой стоимости должна основываться на допущениях участников рынка (то есть не на данных конкретной компании).

Участниками рынка считаются покупатели и продавцы на основном (или наиболее благоприятном) рынке для актива или обязательства, обладающие следующими характеристиками:

- независимые (independent) (не являются связанными сторонами; если же стороны являются связанными, то сделка может быть использована для оценки справедливой стоимости только если её условия соответствуют рыночным);

- осведомленные (knowledgeable) (имеют достаточное представление об активе или обязательстве и самой сделке);

- способные заключить сделку по активу или обязательству;

- изъявляющие желание заключить сделку по активу или обязательству (не принуждаемые к сделке).

Методы оценки

Выбранный метод оценки должен удовлетворять следующим критериям:

- быть уместным в тех или иных обстоятельствах;

- достаточная информация, необходимая для данного способа оценки, должна быть доступна;

- метод оценки должен максимально использовать релевантные исходные данные, поддающиеся наблюдению, и минимально использовать данные, не поддающиеся наблюдению;

- метод должен соответствовать цели, а именно определению цены продажи актива или передачи обязательства, которая была бы достигнута при осуществлении сделки участниками рынка на рыночных условиях на дату оценки.Методы оценки включают:

- рыночный метод (market approach) (метод, основанный на ценах и прочей значимой информации о рыночных сделках);

- доходный метод (income approach) (метод, приводящий стоимость будущих потоков (например, денежных потоков, доходов или расходов) к текущей стоимости (приведенной стоимости));

- расходный метод (cost approach) (величина затрат, которые необходимо понести, чтобы заменить рабочую мощность актива в текущий момент (часто называется текущей стоимостью замещения).

В целях повышения сопоставимости в оценке справедливой стоимости и соответствующих раскрытий МСФО (IFRS) 13 устанавливает иерархию справедливой стоимости, эквивалентную иерархии, установленной МСФО (IFRS) 7 (исходные данные для оценки справедливой стоимости подразделяются на три уровня).

Наиболее надежными считаются исходные данные первого уровня иерархии, наименее надежными – исходные данные третьего уровня иерархии:

- Уровень 1 — исходные данные Уровня 1 представляют собой котировки на активных рынках для активов или обязательств, идентичных оцениваемым, и доступные для компании на дату оценки.

- Уровень 2 – другие, прямо или косвенно наблюдаемые исходные данные для соответствующего актива или обязательства, не включая котировки, относящиеся к Уровню 1.

- Уровень 3 – ненаблюдаемые исходные данные для соответствующего актива или обязательства.

МСФО (IFRS) 13 устанавливает требования по раскрытию достаточной информации, позволяющей пользователю финансовой отчетности оценить:

- метод оценки и исходные данные, используемые для повторяющейся или разовой оценки активов и обязательств по справедливой стоимости после первоначального признания активов и обязательств; и

- влияние на прибыли, убытки и прочий совокупный доход повторяющихся оценок справедливой стоимости третьего уровня иерархии.

Повторяющиеся оценки справедливой стоимости (recurring fair value measurements) активов или обязательств – это оценки, требуемые или разрешаемые другими МСФО, для формирования отчёта о финансовом положении на конец каждого отчётного периода (например, оценка финансовых инструментов согласно МСФО (IFRS) 9 «Финансовые инструменты», или оценка биологических активов согласно МСФО (IAS) 41 «Сельское хозяйство»).

Разовые оценки справедливой стоимости (non-recurring fair value measurements) активов или обязательств – это оценки, требуемые или разрешаемые другими МСФО, для формирования отчёта о финансовом положении в особых случаях (например, в случае оценки активов, предназначенных для продажи, по справедливой стоимости за вычетом затрат на продажу в соответствии с МСФО (IFRS) 5 «Необоротные активы, предназначенные для продажи и прекращенная деятельность»).

содержание .. 40 41 42 ..

Справедливая стоимость — это… Цена и стоимость

Понятие «справедливая рыночная стоимость» известно отечественным бухгалтерам из международной теории и практики. В российских положениях по учету используется схожий по смыслу термин. В ПБУ присутствует понятие «текущая рыночная стоимость».

Однако нормы не содержат четкого его определения. Более того, отсутствуют рекомендации по ее оценке. В этом вопросе зарубежная теория и практика учета значительно опережает отечественную. В МФСО сравнительно недавно был введен стандарт IFRS 13. В нем определена справедливая стоимость актива.

Рассмотрим некоторые положения стандарта.

Определение

Справедливая стоимость – это размер суммы, который можно получить при продаже ОС или заплатить при передаче обязательств при обычных операциях между участниками оборота на дату измерения. Стоит сказать, что ранее в стандарте присутствовало другое определение. Нельзя сказать, что новый раздел полностью поменял его.

Однако в IFRS 13 понятие существенно расширено и уточнено. Из прежнего определения четко не было понятно, что такое стоимость – сумма покупки или продажи. Вопросы возникли при подготовке IFRS 3. В ходе процесса стало ясно, что по US GAAP, справедливая стоимость – это сумма выхода (продажи), при этом в МСФО она была показателем обмена – покупки (входа).

Еще одна неясность была связана с датой, на которую осуществляется измерение.

https://www.youtube.com/watch?v=L0E53qoIW1w

Согласно IFRS 13, справедливая стоимость – это сумма выхода. То есть она является показателем спроса, а не предложения. Exit price – сумма, которую сможет получить продавец, а не ту, по которой он хотел бы что-то продать. Цена и стоимость – разные показатели. И практическое значение имеет последний.

Аналогичное правило действует и для обязательства. Что такое стоимость в данном случае? Ею является та сумма, которую рассчитывают принять кредиторы в счет погашения, а не та, которую должник хотел бы заплатить за избавление от обязательства. В рамках активного оборота цена и стоимость могут отличаться.

Особенно это актуально для операций с биржевыми бумагами и прочими финансовыми инструментами.

Справедливая стоимость – это сумма, которая определяется ожиданиями будущих потоков денег (оттока и притока), связанных с имуществом или обязательствами с точки зрения субъектов-участников оборота, владеющих ими на дату измерения. Получить финансы можно двумя способами.

Актив или обязательство можно использовать или продать. Даже если участник будет эксплуатировать имущество, то exit price будет определяться ожидаемым потоком от реализации его субъектам, которые после приобретения будут получать деньги от применения.

Другими словами, любое лицо при приобретении актива будет платить только за такие выгоды, которые он предполагает получить впоследствии. Exit price, таким образом, всегда выступает как релевантное определение справедливой стоимости.

При этом не имеет значения, собирается ли предприятие использовать имущество или реализовать его.

Сфо 16

В этом стандарте допускается использовать 2 модели учета ОС: по себестоимости и операционной стоимости. Первая считается традиционной. Она применяется в учете ОС во всех национальных системах. Вторая модель предполагает отражение объектов по переоцененной стоимости.

Соответствующие процедуры должны осуществляться с такой частотой, которой достаточно для того, чтобы в любой момент балансовая стоимость ОС не сильно отличалась от exit price. Эта модель имеет логическое обоснование. В развитых государствах годовой показатель инфляции незначителен.

В этой связи можно пренебречь ее воздействием на стоимость активов. Однако для ОС с продолжительным периодом использования инфляционный эффект будет накапливаться со временем. Отражение этих объектов по себестоимости приведет к тому, что в балансе будет присутствовать множество «разнородных показателей».

Регулярный переучет ОС позволит привести их ст-сть к одному знаменателю. Считается, что это придаст большую достоверность отражению объектов в отчетности.

Мсфо 38

В этих стандартах также допускается применять 2 модели учета. Однако в отличие от ОС, существует одно условие, при котором к НМА может применяться справедливая стоимость. Это наличие активного оборота. Обуславливается это следующим.

Стоимость НМА на активном рынке будет справедливой – той, которая используется для отражения в учете. Это означает признание нереализованных убытков или прибыли от уменьшения/повышения ст-ти имущества. Они отражаются в прочем общем доходе. Эти суммы не попадают в отчет об убытках и прибыли.

При выбытии переоцененных активов вся переоценка, накопленная по ним, списывается на нераспределенный доход.

Мсфо 41

В этом стандарте определяется признание и оценка активов особого типа – биологических. Их особенностью является процесс трансформации – роста, размножения, вырождения. Эти явления обуславливают количественные или качественные изменения.

В стандарте предписывается вести учет биологических активов и сельхозпродукции по справедливой стоимости, из которой вычитаются расходы на реализацию на дату сбора урожая. Таким образом, отражаются результаты трансформации с момента их появления.

В соответствии с традиционной моделью, изменения в таких активах показывают не тогда, когда они произошли, а при их реализации. Этот период для некоторых видов продукции может продлиться до нескольких лет или десятков лет.

Если выручку признать в момент завершения биотрансформации, а расходы возникают в течение всего ее срока равномерно, то нарушится принцип соотнесения дохода и затрат. Следовательно, искажается и финансовый итог. Совет по МСФО отмечает, что биотрансформация – уникальный и фундаментальный признак биоактивов.

В этой связи отражение в отчетности должно осуществляться сразу, как только она происходит. Только в таком случае оценка активов позволит пользователям наилучшим образом проанализировать финансовые итоги и будущие перспективы предприятия, занятого в сельскохозяйственном производстве.

Инвестиционная недвижимость

Ей посвящен стандарт МСФО 40. Такая недвижимость представляет собой объекты, находящиеся во владении для получения с них арендных платежей либо прироста капитала (не для реализации либо использования в производственных целях).

В стандарте установлено, что такое имущество следует учитывать по справедливой стоимости по каждой отчетной дате с отнесением изменений в стоимости за период на отчет об убытках и прибылях. Следует принять во внимание, что в ряде государств оборот недвижимости не очень активен.

Соответственно, оценка активов существенно затрудняется. Для таких случаев Совет предоставляет возможность выбрать модель учета, как в МСфо 16.

Исключения

IFRS 13 используется в случаях, когда прочие стандарты допускают либо требуют оценки справедливой стоимости. Однако есть и исключения. К ним относят:

- Выплаты, которые основываются на акциях, согласно IFRS 2.

- Арендные договоры.

- Измерения, похожие на справедливую стоимость, но не являющиеся ею.

К последним, в частности, относят чистую стоимость реализации, в соответствии с МСФО 2, а также ценность использования, согласно стандарту 36. Чистой стоимостью реализации называют сумму, которую рассчитывает получить предприятие от продажи своих запасов при обычной деятельности.