Расчет капитальных вложений

Под общей эффективностью капитальных вложений подразумевается экономический показатель, определяющий целесообразность капиталовложений во время исследования или планирования будущего проекта. При этом сопоставляется эффект от возможных инвестиций в сферы материального и нематериального производства, а также проводится сравнение полученной информации с действующими нормативами.

Соотношение между различными источниками капитальных вложений

- Единицы измерения капиталовложений

- Чем обусловлены методы расчетов инвестиций?

- Как рассчитываются капиталовложения

- – Способы оценки эффективности капиталовложений

- Расчет и учет капитальных затрат

- Соотношение капитальных вложений и затрат

- Накопление и отражение в балансе капитальных затрат

- Капитальные затраты. Расчет, учет, стоимость

- Какие затраты называются капитальными

- Виды капитальных затрат

- Капиталовложения в приобретение ОС

- Капиталовложения в содержание ОС

- Что входит в состав КЗ

- Учет капитальных инвестиций

- Расчет эффективности капитальных вложений

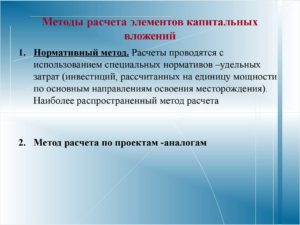

- Методы расчета капиталовложений

- Формулы расчета коэффициента эффективности капиталовложений

- Затраты капитальные

- Капитальные расходы предприятий

- Показатели, определяющие размер капитальных затрат

- Значение финансирования капитальных затрат

- Капитальные расходы банков

- Как рассчитать капитальные вложения

- Определение капитальных вложений

- Формула расчета

- Пример расчета

- Норматив показателя

- Капитальные затраты: определение, учет, окупаемость :

- Отличительные черты

- Классификация

- Определение

- Специфика

- Особенности документирования

- Управление расходами

- Расходы банков

- Дополнительно

- Заключение

Единицы измерения капиталовложений

При расчете капитальных вложений в производство любого типа эффект измеряется в приведенных ниже единицах:

- в стоимостной оценке (объемы дополнительного дохода, объемы реализации услуг или продукции);

- в текущих параметрах (производственная мощность, вместительность объектов, пропускная способность и проч.);

- в относительных параметрах (например, определение степени комфортности проживания);

- в параметрах охвата типами услуг (количество мест в кинозале, площадь жилища и проч.).

Обратите внимание! Общий показатель эффективности капиталовложений рассчитывается как соотношение объема инвестиций к величине эффекта.

Результаты произведенных расчетов сопоставляются с параметрами эффективности или другими показателями, относящимися к предыдущему году. В результате капиталовложения признаются эффективными в том случае, если итоговый показатель эффективности не будет ниже нормативного.

Чем обусловлены методы расчетов инвестиций?

Чем обусловлены методы расчетов инвестиций

Каждый инвестиционный проект является результатом потребностей предприятия. Чтобы проект был жизнеспособным, он должен соответствовать стратегии и экономической политике предприятия, которые выражаются преимущественно в повышении производительности.

Расчет капитальный вложений – это главный инструмент инвестиционного анализа. Именно от результатов этого расчета зависит правильность принятия инвестиционного решения. Универсальных методов нет, они подбираются в индивидуальном порядке. Дело в том, что инвестиционные проекты могут быть самыми разными как по масштабам, так и по объему капиталовложений.

Обратите внимание! Если проект мелкий и не требует больших финансовых вливаний для расширения производства или же у него довольно небольшой срок полезной эксплуатации, то могут быть использованы самые простые способы расчета (детальнее о них несколько позже).

Коэффициент экономической эффекивности капитальных вложений

Если же говорить о более масштабных проектах (к примеру, строительство нового объекта, освоение новых производственных отраслей и проч.

), которые требуют больших финансовых вливаний, то возникает необходимость в учете множества факторов, вследствие чего проводятся сложные расчеты и корректируются методы анализа.

Чем большие масштабы проекта, тем большее влияние он оказывает на все аспекты хозяйственной деятельности организации, поэтому расчеты должны быть предельно точными.

Есть один момент, который существенно усложняет оценку эффективности вложений. Мы говорим о длительном сроке реализации, который порой достигает нескольких лет. И если в таких длительных проектах имеет место хоть малейшая ошибка в расчетах, то в будущем могут быть самые неожиданные последствия, вплоть до финансовых потерь.

Как рассчитываются капиталовложения

Коэффициент экономической эффективности капитальных вложений

Обратите внимание! Любое инвестирование должно быть выгодным для инвестора. Оно должно приносить прибыль как инвестору, так и самому предприятию.

Существует два коэффициента, с помощью которых определяется эффективность капиталовложений:

В первом случае подразумевается соотношение планируемых результатов к расходам для их получения. Что характерно, эффективность следует рассчитывать на каждом из этапов планирования. Результатом проведения таких расчетов является определение периода окупаемости инвестиций.

https://www.youtube.com/watch?v=abnPKo0kftY

Есть формула, по которой рассчитывается эффективность капиталовложений. Она выглядит следующим образом:

П/К=Э

В этом случае:

- П – это прибыль за определенный срок;

- К – капиталовложения;

- Э – эффективность инвестиций.

Стоит заметить, что если рассчитываются достаточно крупные инвестиции в промышленные отрасли, то формула может выглядеть несколько по-другому. Точнее, она будет выглядеть так:

(Ц-С)/К=Э

В данном случае:

- Ц – это цена производимого товара за год;

- С – себестоимость производимых товаров;

- К – капиталовложения;

- Э – эффективность деятельности фирмы.

В торговой сфере показатель определяется по другой формуле:

(Н-И)/К=Э

В этой формуле:

- Н – объемы надбавок;

- И – оборотные издержки;

- К – капиталовложения;

- Э – эффективность.

Касаемо срока окупаемости, то формула, которую можно использовать для его определения, зависит исключительно от сферы деятельности предприятия. Возможных вариантов есть несколько.

Для сферы торговли:

К/(Н-И)=Т

Для промышленной сферы:

К/(Ц-С)=Т

Стандартная формула, применимая для большинства случаев:

К/П=Т

Обратите внимание! После расчета капиталовложений полученную информацию необходимо сравнить с той, что была получена в течение предыдущих периодов (или с нормативными параметрами). Проект является прибыльным, если его эффективность равна нормативной или же превышает ее.

– Способы оценки эффективности капиталовложений

Если же инвестиционный проект неэффективен даже при наличии всех мер государственной поддержки, то он должен быть отвергнут ввиду нецелесообразности.

Состав аналитических коэффициентов финансово-экономической деятельности предприятия

Расчет и учет капитальных затрат

Управление проектами является частью инвестиционного менеджмента, который формирует основной инфраструктурный блок воспроизводства и развития бизнеса.

Как и любое управление, данный системный компонент опирается на «три кита»: лидерство, регламентацию и информационное обеспечение. Последняя опора состоит из трех управленческо-обеспечительных функций: финансов, экономики и учета.

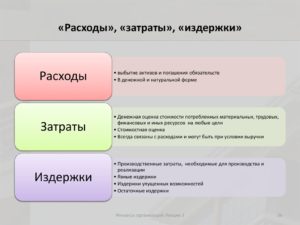

Капитальные затраты как учетная категория позволяют оценить использованные ресурсы во внеоборотные средства.

Соотношение капитальных вложений и затрат

Профессиональный проект-менеджер, анализируя капитальные затраты, обязательно должен быть немного экономистом. Не зря в России специальность Project Management относится к экономическим.

А если это так, то каждый хозяйственный факт, связанный с инвестициями, PM должен рассматривать с двух взаимосвязанных сторон. Такова аксиома принятия любых событий в парадигме экономического мышления.

Рассмотрим несколько примеров.

- Поставщику отправлены денежные средства в оплату за поставляемое по договору оборудование. С одной стороны, на расчетном счете уменьшились средства. С другой стороны – увеличилась задолженность поставщика перед нашим предприятием по поставке оборудования.

- Начислена заработная плата рабочим бригады, осуществляющим строительство производственного объекта хозяйственным способом. С инвестиционной точки зрения увеличилась статья вложений во внеоборотные активы. Кроме того, увеличился долг по заработной плате перед рабочими, с которыми предстоит осуществить расчет.

- На балансе предприятия отражены улучшения технологического комплекса, выполненные в ходе его модернизации. С позиции основных средств увеличилась их балансовая стоимость. В то же время списаны капитальные вложения.

Такую двойственность событий не нужно постоянно воспроизводить, достаточно иногда задавать себе соответствующий вопрос о сути каждого хозяйственного факта, с которым РМ имеет дело.

К тому же, интересным и полезным является понимание принципиальной разницы между капитальными затратами и капитальными вложениями, которые есть суть одного и того же процесса, но отражают отдельные его стороны.

Один из немногих официальных документов, закон № 39-ФЗ от 25.11.1999 г., дает следующую трактовку понятия «капитальные вложения».

Таким образом, капитальные вложения – это понятие инвестиционного менеджмента. А инвестиции – это процесс вложения денег или иного имущества.

Следовательно, осуществленные инвестиции свидетельствуют о выбытии активов в балансе компании, как правило, денежных средств (счета 51, 50).

В то же самое время капитальные затраты – это оценка в стоимостном выражении ресурсов производственного назначения, которые предприятие использует в связи с осуществляемыми капитальными вложениями.

https://www.youtube.com/watch?v=MGMua7dQtlM

Иными словами, затраты – понятие чисто бухгалтерское. Их суть заключается в непосредственном отражении на балансе предприятия в активной части. При этом отражение затрат увеличивает статью вложений во внеоборотные активы (счет 08). Обратимся к нашим трем примерам.

Первый хозяйственный факт относится к вложениям, поскольку происходит расчет денежными средствами. Второй случай мы можем отнести к капитальным затратам. Третий пример затрагивает поднятый вопрос только опосредованно.

Ниже представлена принципиальная схема вложений и затрат, поясняющая причину нашего выбора.

Принципиальная схема учетно-экономической природы капитальных вложений и затрат

Накопление и отражение в балансе капитальных затрат

Накопление и расчет затрат по капитальным вложениям предполагает аккумулирование различных элементов на бухгалтерском счете вложений во внеоборотные активы.

Природа данного счета активна, и по его дебету накапливаются фактически понесенные расходы капитального характера. Полезно всегда иметь под рукой плановый сметный расчет, чтобы потом можно было сравнить с фактическими учетными сведениями.

У вложений 8 подклассов (субсчетов), мы же рассмотрим лишь часть из них без отраслевой привязки и строительной специфики.

- Возведение и строительство объектов ОС (основных средств).

- Модернизация и капитальный ремонт ОС.

- Приобретение ОС.

- Приобретение НМА (нематериальных активов).

- Выполнение НИОКР.

В некоторых источниках НМА и НИОКР не считаются капитальными вложениями. Я эту позицию не разделяю, так как считаю, что и нематериальные активы, и результаты научных исследований хорошо капитализируются. Расчет затрат на строительство, как правило, состоит из следующих типовых разделов:

- амортизация ОС, используемых в строительстве;

- себестоимость оборудования, готового к установке и монтажу;

- материалы на цели капитального строительства с учетом отклонений между их плановой и фактической стоимостью;

- суммы невозмещаемого налога на добавленную стоимость, уплаченного при приобретении ОС;

- затраты, осуществленные при строительстве хозяйственным способом;

- услуги проектировщиков;

- услуги генподрядных и подрядных организаций по выполненным СМР;

- другое.

Расчет затрат на осуществление модернизации ОС имеет аналогичную капитальному строительству структуру. Мероприятия по приобретению основных средств включают в себя следующие элементы затрат:

- собственно стоимость основных средств;

- затраты на транспортировку;

- затраты на хранение;

- расходы на установку и монтаж ОС.

В производстве расчетных действий хорошо помогает структурная модель текущих и капитальных затрат, представленная далее. Капитальные затраты разбиты по балансовому принципу (активная и пассивная части).

Обращаю внимание, что в затратах капитального характера оборотные средства включены только в привязке к объектам строительства.

Текущие затраты структурированы по статьям калькулирования себестоимости и по зависимости от производственных объемов.

Схема разделения затрат предприятия на капитальные и текущие

Затраты капитального характера – это динамическая учетная категория. В балансе предприятия они отражаются либо уже в статичных состояниях на балансовые даты в форме внеоборотных активов, либо как сальдо по незавершенному строительству (счет 08). Форма раздела 1 баланса предлагается вашему вниманию ниже.

Раздел 1 баланса предприятия

К счастью ли, или к сожалению, но менеджер проектов – это «боец-универсал», владеющий широким спектром знаний.

Нужно ли ему обладать навыками экономического анализа и пониманием основ бухгалтерского учета? Настоящая статья подтверждает, что эти знания и навыки необходимы.

И пусть огромное число нюансов не удалось охватить, но концептуально направление учета капитальных вложений нам отразить удалось. А это для старта совсем немало, тем более, что системный взгляд приходит только с опытом.

Капитальные затраты. Расчет, учет, стоимость

Любой предприниматель вкладывает в свое дело финансовые средства для его организации, управления, материального обеспечения. Важно, чтобы эти затраты окупились, то есть приносили ожидаемый эффект. Одна из форм таких инвестиций – капитальные затраты.

Рассмотрим, какие виды капитальных вложений применяются в предпринимательстве, каким образом их учитывать и рассчитывать их эффективность.

Какие затраты называются капитальными

Управляя своим предприятием, владелец вкладывает средства в воспроизводство основных фондов. Приобретая или обновляя фонды, предприниматель осуществляет капитальные затраты (расходы, вложения).

Иными словами, капитальные затраты – это выраженный в финансовой форме прирост основных активов.

https://www.youtube.com/watch?v=y8rbA6vgAX8

Их главное назначение – непосредственно способствовать увеличению финансового результата организации путем получения максимальной выгоды от каждого конкретно взятого актива.

При оформлении отчетности по международному финансовому стандарту (МСФО) капитальные затраты именуются CAPEX (аббревиатура от английских слов «capital expenditure» – капитальные расходы). Они относятся к вложениям в необоротные активы:

- их покупке;

- оформлению на них кредита;

- взятия в аренду, лизинг и т.п.;

- ремонту;

- модернизации;

- замене;

- увеличению фондов.

Все капитальные затраты в конечном итоге работают на финансовый результат предприятия – баланс на финал учетного периода, позволяющий определить чистую прибыль.

Для учета капитальных трат в бухгалтерском балансе предусмотрена отдельная графа для каждого актива, где в конце периода учета отображаются соответствующие данные.

ВАЖНО! Средства на эти затраты могут быть взяты или из внешних источников, или из чистой прибыли, оставшейся после уплаты всех налогов. Капиталовложения – это всегда привлечение реальных средств, не находящихся в обороте.

Законодательно капитальные инвестиции регламентированы:

- Федеральным законом № 39 «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.1999 года;

- Международным стандартом (МСФО, IAS) 16 «Основные средства»;

- МСФО (IAS) 23 «Затраты по займам».

Виды капитальных затрат

Несмотря на то что цель капитальных затрат – обеспечения работы предприятия, их можно условно разделить на две группы:

- на приобретение основных средств;

- на содержание основных средств.

Капиталовложения в приобретение ОС

Если изначально в арсенале предпринимателя отсутствовало то или иное основное средство, он затратил средства и приобрел его законным образом (создал, построил, купил, взял в аренду, в кредит и т.п.), значит, осуществлено капитальное вложение средств – инвестиция. К таким вложениям денег могут быть отнесены такие операции с активами:

- строительство и оснащение новых сооружений, зданий, предприятий, объектов недвижимости;

- создание активов, как материальных, так и объектов интеллектуальной собственности;

- расширение материальной и нематериальной базы организации;

- приобретение целостных активов «с нуля», например, фирмы, патента, торговой марки и т.п.

Капиталовложения в содержание ОС

Актив должен функционировать, принося прибыль, и амортизироваться в результате использования. Для того чтобы поддерживать его работоспособность, нужно до истечения срока полезного использования вкладывать в него определенные средства:

- на обслуживание;

- на ремонт;

- на модернизацию;

- на тестирование и проверку;

- на техническое перевооружение;

- на проектно-изыскательские работы.

Что входит в состав КЗ

Капитальными затратами считаются не только средства, потраченные непосредственно на создание и обслуживание актива, но и сопутствующие им, такие как:

- затраты на подготовку площадки для строительства;

- цена доставки, погрузки-разгрузки материалов, оборудования, инвентаря и т.д.;

- средства на монтаж оборудования и конструкций;

- стоимость профессиональных консультаций;

- трудовые вознаграждения за все эти виды работ.

Учет капитальных инвестиций

Средства, затраченные на сохранение или реконструкцию запланированных финансовых выгод, нужно учитывать в том периоде, к которому они относятся, то есть в текущем. Необходимо постоянно контролировать объем капиталовложений, их источники и эффективность (окупаемость). Для этого применяется фиксация и исчисление таких показателей:

- первичная стоимость ОС, которые уже имелись у предпринимателя;

- суммы их амортизации (по плану);

- объемы неистраченных амортизационных отчислений за предыдущие периоды (показатель отображается на начало текущего периода);

- сумма затрат на планируемую замену или списание (выбытие, продажу) ОС в текущем году;

- примерная сумма амортизации на свежеприобретенные активы;

- остаточная стоимость основных средств;

- амортизация на финальную дату отчетного периода.

ВНИМАНИЕ! Расчет капитальных вложений происходит с помощью календарного планирования, где заложена стратегия инвестирования для максимальной прибыльности. На основании этого планирования можно составить заявку на бюджет будущих капитальных затрат.

Расчет эффективности капитальных вложений

Эффективность капитальных затрат – это их окупаемость, то есть целесообразность этих затрат в следующем периоде, соответствие принятым нормативам. В каких единицах можно измерить эффективность капитальных инвестиций?

- Денежная оценка – сумма дополнительной прибыли, средства, полученные за товары, услуги, работы.

- Оценка по текущим параметрам – зависит от сферы применения капиталовложений (это могут быть возросшие объемы мощности, увеличившаяся пропускная способность, количество произведенной продукции и пр.).

- Оценка по относительным параметрам, то есть факторам, установленным самой организацией (например, повышение общего достатка работников, улучшение мотивации и т.п.)

- В конкретных параметрах актива (например, площадь построенного здания, количество станков в модернизированном цеху и т.п.).

Показатели сравниваются с соответствующими параметрами минувших лет и/или запланированными цифрами.

Методы расчета капиталовложений

От правильности этого расчета зависит принятие решения об инвестициях – ведь никто не даст или не потратит деньги на то, что впоследствии явно не окупится и не принесет прибыли как предприятию, так и самому вкладчику.

https://www.youtube.com/watch?v=jsJvD-ajSgQ

Эффективность вложений капитала определяется двумя видами коэффициентов:

- общий – зависимость планируемых итогов от расходов на их достижение;

- сравнительный – зависимость от коэффициентов прошлых периодов или нормативных параметров (эффективный показатель должен превышать или хотя бы равняться предыдущим).

Формулы расчета коэффициента эффективности капиталовложений

Коэффициент эффективности показывает, сколько прибыли в конце периода принес каждый вложенный рубль (конкретно по каждому активу). Его можно рассчитать по формуле:

КЭ = П / Квл., где:

- КЭ – коэффициент эффективности вложений;

- П – годовая прибыль;

- Квл. – количество капиталовложений за данный период.

Для производственных отраслей эта формула несколько видоизменяется:

КЭ = (Ц – С) / Квл., где:

- Ц – цена товара, производимого в течение года;

- С – его себестоимость.

В торговле коэффициент эффективности вложений определяется с помощью учета надбавок и издержек:

КЭ = (Н – И) / Квл., где:

- Н – объемы торговых надбавок;

- И – издержки по обороту.

В зарубежных исследованиях в этих расчетах дополнительно учитывается амортизация:

КЭ = П / (Квл. + А).

Кроме коэффициента эффективности, обязательно нужно брать в расчет срок окупаемости вложений. Он исчисляется производной формулой (в каждой сфере от своей изначальной формулы):

Токуп. = Квл. / П.

ОБРАТИТЕ ВНИМАНИЕ! Для кредитных организаций (банков) капитальные затраты имеют другой экономический смысл, потому что для них внеоборотные активы имеют несоизмеримо меньшее значение, чем для предприятий.

Затраты капитальные

Добавлено в закладки: 0

Что такое затраты капитальные? Описание и определение понятия.

Затраты капитальные – это суммарный расход капитала на модернизацию или закупку средств труда, в том числе помещений и оборудования, за определённый период. Капитальные затраты делят на две группы зависимо от стороны, понесшей их. Первая группа – капитальные затраты предприятий.

Их складывают из общих инвестиций в собственный бизнес и направляют на расширение, улучшение, поддержание производства за счёт покупки, амортизации, ремонта площадей и оборудования. Капитальные вложения банков являются второй группой. Банкам не нужны значительные капиталы на улучшение собственной деятельности.

Самый большой процент их затрат идёт на оптимизацию работы служащих, системы и увеличение банковской сети.

Капитальные расходы (англ. CAPital EXpenditure, CAPEX) — капитал, который используется компаниями для модернизации или приобретения физических активов (промышленной и жилой недвижимости, технологий, оборудования).

Нередко бывает и такое определение CAPEX — это инвестиционные затраты на приобретение основных фондов и затраты по обслуживанию кредитов на их приобретение.

Рассмотрим, более детально, что значит капитальные затраты.

Капитальные расходы предприятий

Капитальные расходы являют собой инвестиционную деятельность предприятия, вложения в приобретение оборудования, сооружений и зданий, строительство и так далее. Капитальные затраты могут включать в себя всё от замены стёкол в крыше до постройки абсолютно новой фабрики.

Капитальные затраты в общем случае рассчитывают, как прирост основных средств во времени (определяют по балансу организации). Большая часть предприятий осуществляет большие вложения в основные средства, так как они создают основание для их деятельности и составляют около 60 % в структуре активов.

Все затраты организации, которые направлены для покупки, воссоздания, увеличения активов, модернизацию, а также усовершенствование оборудования компании, принято называют капитальными затратами или расходами конкретного предприятия.

https://www.youtube.com/watch?v=gK4fgixh79E

Приобретение основных средств и плата за аренду оборудования, модернизацию, и оплата по усовершенствованию уже существующего или числящегося на балансе – все это происходит за счет капитальных затрат. После того, как учетные периоды завершены, все данные отражаются в активной части баланса, в определенной графе с наименованием конкретного основного актива.

В период деятельности компании, большая часть капитальных расходов представляет собой затраты, которые связанны с процессом, подводящим к основной цели, а именно финансовый результат.

После того как бухгалтер произвел расчеты и определяется годовой, чистый доход организации, тогда в соответствии с этим определяется частичная стоимость основных средств, которые будут реализованы за текущий год.

Капитальные расходы организации учитываются в момент начисления образовавшегося процента относительно вложенного в запас основного капитала. В основном у большинства предприятий этот показатель может изменятся в зависимости от базисной процентной ставки.

Показатели, определяющие размер капитальных затрат

Как уже упоминалось, к капитальным затратам относят расходы предприятия, которые связаны с техническим или полным заменам оборудования, или усовершенствованием основных средств, находящихся на балансе.

На основании этой статьи затрат происходит осуществление воспроизведения всех активов, которые необходимы компании. Любое предприятие организовывает четкий и беспрерывный учет и контроль над капитальными расходами.

Также проводится работа по определению их объема и выделяемых средств, которая основывается на четких аналитических данных определенной компании и дополнительных планов по необходимым затратам.

Когда составляется бюджет, необходимо учитывать следующие фактические показатели:

- начальная стоимость основных средств, находящихся в наличии;

- запланированные периодические амортизационные отчисления;

- количественный объем неизрасходованных, заложенных амортизационных отчислений за прошедшие периоды к моменту начала следующего;

- приблизительная общая сумма технического оборудования, которое планируется выставить на продажу или заменить в наступающем периоде;

- приблизительная общая сумма амортизационных отчислений, при совершении покупки на новые основные фондыв текущем периоде;

- остаточная стоимость;

- общая сумма амортизационных отчислений на последнюю дату периода.

Расчет капитальных затрат происходит по календарным планам, предусматривающих совершения инвестиционных проектов с учетом стратегического финансирования для получения дохода. Таким образом, выделяется часть капитала для приобретения и модернизации основных фондов организации, согласно утвержденной бюджетной заявки.

Значение финансирования капитальных затрат

Данный вид предусматривает разовое вложение, которое предусматривает объемные запланированные вложения, с целью расширения производства или обновлению устаревших или не подлежащих ремонту располагаемых основных фондов. Затраты такого характера относят к требуемым целесообразным расходам организации, с различными временными промежутками.

Учет данных затрат производится в соответствии с предусмотренными стандартами международными стандартами финансовой отчётности «Основные средства» и «Затраты по займам».

Предназначение капитальных затрат принято определять, как прямые затраты на достижения существенных результатов по увеличению финансовых выгод, приносимых непосредственно конкретным объектом основных средств.

Предприятие несет затраты, направленные на восстановление и сохранение планируемого дохода, полученного от их вложения. Данные расходы учитываются компанией в текущем периоде.

По определенным причинам может произойти прерывание разработки квалифицированного актива, который должен отвечать соответствующим нормам и требованиям.

В таком случае организация должна временно приостановить капитализацию затрат.

Капитальные расходы банков

Абсолютно другое значение имеют для кредитных организаций капитальные расходы. Потребности банков в основных средствах ограничиваются приобретением офисной техники и оборудовании зданий, которые часто арендуются.

Становится ясным, что вложения в основные средства для предприятий финансового сектора несопоставимо малы в сравнении с промышленными предприятиями. Доля основных средств в структуре активов банков обычно не превышает 3-4 %.

Незначительные вложения в основные средства для банков необходимо компенсировать большими вложениями в нематериальные активы: оптимизация систем управления и расчетов, обучение персонала и так далее.

Но в российских банках доля нематериальных активов ещё меньше, нежели доля основных средств и не больше 1 % от общей суммы активов. Таким образом, отличительная особенность предприятий финансового сектора — очень малые объёмы капитальных вложений.

https://www.youtube.com/watch?v=o9M3yXkmYH8

Мы коротко рассмотрели что такое капитальные затраты, показатели, которые определяют их размер, значение капитальных затрат и капитальные затраты банков. Оставляйте свои комментарии или дополнения к материалу.

Как рассчитать капитальные вложения

Капиталовложения – средство инвестирования в основные фонды предприятия, оно направляется на новое строительство, реконструкцию зданий, модернизацию производства, ремонт и другие цели.

Для оценки эффективности капитальных вложений используют коэффициент, который представляет собой отношение чистой прибыли к размеру капиталовложений. Полученное значение сопоставляют с нормативом: и если оно больше, значит, инвестиции используются рационально.

Норматив зависит от многих факторов, и каждое предприятие его значение утверждает самостоятельно.

Для роста и развития любого предприятия требуется привлекать новые источники финансирования. Это могут быть денежные средства, которые необходимо возвращать с процентами, или инвестиции. Последний вариант дает больше финансовой свободы, поскольку не требует обязательного возврата, если проект в итоге оказывается убыточным.

Важно! Инвестирование должно быть выгодно для обеих сторон: инвестора и самой компании.

Определение капитальных вложений

Один из вариантов инвестирования – это капитальные вложения, т. е. вложения в основной капитал. К этой категории относится финансирование нового строительства, модернизации производства (покупка машин и оборудования), реконструкция зданий и сооружений, капитального ремонта, проведение проектно-изыскательных работ.

Капительные вложения – это совокупность затрат, направленных на обновление основных фондов.

К основным фондам относятся:

- Здания (производственные, административные, хозяйственные, подсобные с учетом систем водоснабжения, электроэнергии).

- Сооружения (дороги, тоннели, мосты и другие инженерные конструкции).

- Транспортные средства (автомобили, вагоны, тележки, автокары, вагонетки, лодки, катера и т. д.).

- Машины и оборудование (производственные линии, вычислительное, измерительное и другое оборудование, задействованное в основной деятельности компании).

- Скот (в фермерских хозяйствах).

- Земельные наделы в собственности предприятия.

- Производственный и хозяйственный инвентарь.

- Инструменты со сроком службы более 1 года.

- НИОКР (научно-исследовательские и опытно-конструкторские разработки).

В эту категорию также включаются объекты незавершенного строительства, если они находятся в собственности у предприятия.

Формула расчета

При анализе капиталовложений главным критерием оценки выступает эффективность инвестиций. Кроме того, при расчете суммы капиталовложений возможны разные слагаемые, т. к. у каждого предприятия свои потребности в финансировании основных фондов.

Сумму капиталовложений (К) находят по формуле:

К = x1 + x2 + … + xn, где:

- x – инвестирование в основные фонды по типам фондов.

Для поиска эффективности капиталовложений используют два вида коэффициента: абсолютный и относительный. Рассчитывать этот показатель необходимо на каждом этапе планирования, чтобы определить срок окупаемости инвестиций.

Формула для расчета эффективности капиталовложений будет отличаться в зависимости от того, торговое это предприятие или производственное.

Общая формула для расчета ЭК:

- П – чистая прибыль;

- К – капиталовложения.

Данные о прибыли и капиталовложениях в данном случае берутся за одинаковый промежуток времени – год, квартал, месяц или любой другой (например, пятилетка).

Полученное значение сравнивают с нормативом. Если эффективность выше нормативной, значит, капиталовложения используются рационально. Если ниже, то они убыточны.

https://www.youtube.com/watch?v=mNce0u_Tro4

При введении крупных инвестиций в промышленном секторе можно воспользоваться следующим вариантом:

- Ц – стоимость реализации производимых товаров за год;

- С – себестоимость производимых товаров за год.

Для торговли используют формулу:

- Н – величина торговых надбавок;

- И – издержки на закупку и подготовку товара к продаже.

Важно! Для расчета отдельных видов капитальных вложений могут использоваться другие, более конкретные формулы. Например, есть отдельные варианты расчетов капитальных вложений в производственные площади и технологическое оборудование и оснастку, которые учитывают специфику этих видов основных фондов.

Методы оценки капиталовложений можно посмотреть на видео:

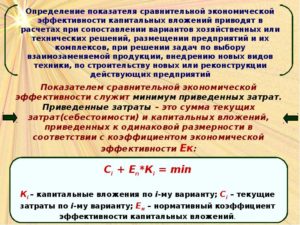

Для расчета коэффициента сравнительной эффективности капиталовложений используется формула:

- И – издержки обращения по сравниваемым вариантам;

- К – капиталовложения по сравниваемым вариантам.

КСИ рассчитывается, если из нескольких вариантов инвестирования необходимо найти самый выгодный. Им признается вариант с самыми низкими затратами и размером инвестиций, если на выходе получаются примерно равные показатели по прибыли.

Пример расчета

Дано: торговое предприятие в течение 3 последних лет расширялось за счет скупки торговых площадей в торговом центре. Необходимо рассчитать эффективность капиталовложений и сравнить показатель с нормативным значением (1,1).

| Стоимость выкупленных площадей | 1 500 | 2 500 | 3 500 |

| Стоимость материалов на ремонт | 130 | 260 | 410 |

| Стоимость торгового оборудования | 100 | 220 | 280 |

| Затраты на транспортировку и монтаж оборудования | 10 | 22 | 28 |

| Стоимость строительных работ | 70 | 50 | 120 |

| Итого: | 1 810 | 3 052 | 4 338 |

Таким образом, за последние 3 года капиталовложения составили 9 200 тыс. руб.

| Объем надбавок | 2 578 | 3 587 | 12 587 |

| Оборотные издержки | 765 | 1 050 | 3 400 |

| Капиталовложения | 1 810 | 3 052 | 4 338 |

| Эффективность капиталовложений | 1,0 | 0,8 | 2,1 |

Вывод: капиталовложения стали приносить существенную отдачу только в 2021 году. В 2015 году инвестиций принесли прибыль пропорционально затратам, а в 2021-м даже не окупились. Тем не менее, за 3 года доходы выросли больше, чем расходы. Вложения оказались прибыльными.

Все расчеты произведены в excel, скачать таблицу можно по ссылке.

Из расчета по итогам 3 лет эффективность капиталовложений составила 1,47, что выше норматива на 0,37:

Вывод: инвестиции в основные фонды используются рационально.

Для удобства расчета можно умножить значение на 100, чтобы получить результат в процентах.

Норматив показателя

У капиталовложений есть свои нормативы. Они устанавливаются внутри отраслей или отдельно взятых предприятий. Нормативное значение отражает уровень рентабельности инвестирования в основные фонды.

Норматив позволяет оценить:

- Насколько эффективны капиталовложения.

- Насколько технологично приобретенное оборудование.

- Насколько производителен труд в компании.

- Насколько эффективна ценовая политика.

В целом норматив позволяет оценить значимость капиталовложений и эффективность финансового управления предприятием. Если полученный в ходе расчетов показатель эффективности капиталовложений менее нормативного значения, значит, капитальные инвестиции используются нерационально.

Если больше, то ситуация противоположная.

Если коэффициент эффективности заметно выше норматива вот уже несколько периодов, и на это нет объективных причин (внешних и внутренних факторов, которые способствуют резкому росту производительности и/или сильному сокращению издержек), значит, пора пересмотреть размер нормативного значения.

https://www.youtube.com/watch?v=OCZ4WgwAw14

Какие факторы влияют на определение норматива:

- Сфера деятельности предприятия (для строительства, аграрного сектора, торговли, горнодобывающих предприятий, легкой промышленности, автотранспортных компаний, заводов разного профиля применяются свои нормативы).

- Направленность капитального вложения (строительство, замена оборудования, расширение производственных линий, покупка транспорта и т. д.).

- Регион и особенности местности/населенного пункта.

- Коэффициенты отклонения, поправочные коэффициенты.

- Исходные данные по предприятию (площадь, производительность линий и пр.).

- Ожидания инвесторов.

- Время (их нужно пересматривать).

Справка! Для определения нормативов можно воспользоваться методическими рекомендациями по оценке эффективности инвестирования проектов. Документ утвержден Министерством экономики, Министерством финансов, Госстроем РФ в 1999 году (N ВК 477 от 21.06.1999).

В идеале при определении норматива необходимо брать средние данные по отрасли, но не все компании готовы предоставлять эту информацию, она является коммерческой тайной и поэтому закрыта.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Капитальные затраты: определение, учет, окупаемость :

В процессе своей деятельности любое предприятие расходует средства на разные цели. Например, продавцу, кроме приспособлений для торговли, нужно помещение. Имея определенную площадь (в собственности или пользовании), предприниматель оплачивает электроэнергию и пр., начисляет сотрудникам зарплату. Таким образом, у субъекта возникают капитальные и текущие затраты.

Отличительные черты

Текущими называют затраты, понесенные для извлечения прибыли либо направленные для поддержания доходности компании. Выгода от таких расходов используется в настоящем периоде. Проще говоря, в текущие издержки включают затраты на повседневные нужды предприятия. К таким расходам можно отнести:

- Зарплату сотрудникам.

- Годовое начисление амортизации.

- Оплату освещения, аренды, отопления и пр.

Капитальные затраты представляют собой совокупный объем средств, направленный на приобретение средств труда или их модернизацию. Рассмотрим эти расходы подробно.

Классификация

Специалисты разделяют капитальные затраты в зависимости от организации, которая их несет. Так, выделяют расходы обычных предприятий и банков. Первые направляют средства на поддержание, улучшение, расширение производства.

Имеющиеся активы они расходуют на приобретение, ремонт, амортизацию различных объектов, участвующих в деятельности. Например, закупается новое технологическое оборудование, арендуются новые площади и так далее. Банки расходуют средства в других направлениях.

Большая их часть идет на оптимизацию деятельности сотрудников, функционирования системы, увеличение сети.

Определение

Существует несколько подходов к трактовке термина. В соответствии с одним из них, капитальные затраты – средства, которые направляются предприятием на покупку и модернизацию физических активов.

Некоторые авторы дают другое определение. Капитальными затратами, по их мнению, следует называть инвестиции на приобретение ОС, а также расходы на обслуживание заемных средств, выданных на их покупку.

Специфика

Любому промышленному предприятию важно иметь работающее без сбоев технологическое оборудование, помещения достаточной площади. Для создания надлежащих условий деятельности выделяется определенная сумма. При этом она моет расходоваться не только на приобретение ОС, но и на их ремонт.

Капитальные затраты могут направляться, например, на замену окон в цеху или строительство нового склада. ОС составляют базу деятельности предприятия. Их доля в общем имуществе компании может доходить до 60%.

Расчет капитальных затрат осуществляется суммированием расходов, предусмотренных на приобретение, улучшение, ремонт ОС.

Особенности документирования

После окончания отчетных периодов сведения по ОС отражают в активном разделе баланса. При этом приводятся наименования конкретных активов. В процессе деятельности большая часть расходов связана с достижением поставленной перед предприятием цели. Она состоит, в свою очередь, в получении запланированного финансового итога.

После определения годового, чистого дохода предприятия бухгалтер устанавливает частичную стоимость ОС, запланированных для реализации. Учет капитальных затрат осуществляется в момент начисления процента, образовавшегося по отношению к активу, вложенному в запас.

У большинства компаний данный показатель изменяется в зависимости от базовой ставки.

Управление расходами

Как выше было указано, капитальные затраты состоят из средств, связанных с усовершенствованием либо приобретением ОС, учтенных на балансе. На любом предприятии должна быть организована четкая система управления расходами.

Ответственные сотрудники периодически определяют объем затрат, а также количество средств, которыми они покрываются. Анализ информации осуществляется в соответствии с отчетными документами, а также планами.

При составлении бюджета компании следует учитывать такие показатели, как:

- Исходная стоимость ОС, имеющихся в наличии.

- Запланированные амортизационные начисления.

- Количество заложенных, неизрасходованных выплат по износу средств за предыдущие периоды.

- Примерная общая стоимость оборудования, которое будет выставлено на продажу или заменено в предстоящем году.

- Приблизительная совокупная сумма амортизационных начислений при приобретении основных фондом в настоящем периоде и общая величина отчислений на последний его день.

- Остаточная стоимость.

Расходы банков

Выше были рассмотрены затраты промышленных предприятий. Несколько иное значение расходы имеют для банковских структур. Их потребности ограничены покупкой офисной техники, оснащением помещений, в которых они находятся.

Как показывает анализ, объем капитальных вложений банков существенно меньше, чем у промышленных предприятий. Это обуславливается тем, что доля ОС в системе активов составляет не больше 3-4%. Между тем сравнительно небольшие вложения в объекты компенсируются расходами на НМА.

В частности, средства направляются на оптимизацию систем расчета и управления, обучение и переквалификацию персонала и пр. Стоит сказать, что в российских финансовых организациях нематериальные активы составляют еще меньшую долю, чем ОС. В среднем на них приходится порядка 1%.

Особенностью предприятий банковского сектора, таким образом, выступает относительно небольшой объем капитальных затрат.

Дополнительно

В деятельности предприятия особое место занимают капитальные затраты. Как правило, они не являются регулярными. На практике предприятие, имеющее высокую доходность, может установить определенный период, по истечении которого ОС будут модернизироваться или заменяться, помещения расширяться или ремонтироваться.

Выделенные на эти нужды средства имеют обычно целевое назначение. Капвложения направлены на достижение существенных результатов по повышению финансовой выгоды, приносимой конкретным объектом ОС. На модернизацию, ремонт станков, сооружение новых цехов и пр. могут расходоваться собственные или заемные средства.

В последнем случае затраты на обслуживание кредита будут относиться к текущим издержкам.

Заключение

Главной задачей любого предприятия выступает извлечение максимальной прибыли в процессе своей деятельности. Для этого необходимо анализировать свою работу, сопоставлять достигнутые результаты с запланированными. Далеко не последнюю роль в этом имеет система управления расходами.

От того, насколько эффективно она организована, зависит своевременность вложений в тот или иной актив. Соответственно, это будет определять результативность его отдачи. При проведении анализа используются бухгалтерские данные. Отчетность должна быть составлена так, чтобы информация была доступна по каждому активу.

Это позволит выявить непроизводительные средства. По результатам анализа эффективности ОС составляется смета предстоящих расходов. В нее должны включаться только необходимые затраты, которые действительно позволят увеличить прибыль предприятия. От средств, не приносящих доход, целесообразно избавиться.

Полученные средства лучше направить на совершенствование других объектов.