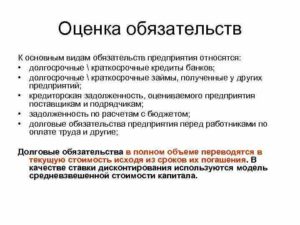

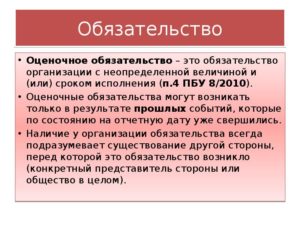

Оценочное обязательство (далее в статье – ОО) – существующая обязанность фирмы, имеющая неопределенную величину погашения/срок исполнения. На практике создание этого резерва сопряжено с определенными расходами, которые должны отражаться в рамках бухгалтерской отчетности без исключения.

Они представляют собой набор обязанностей, предполагающих неопределенную сумму и срок погашения. Данная терминология впервые была внедрена в бухгалтерский учет в 2010 году и сегодня продолжает пользоваться популярностью.

По МСФО можно провести аналогию с резервами, а также с условными обязательствами и активами. Существует определенный порядок отражения этих обязательств в рамках бухгалтерского учета, он будет рассмотрен далее.

Есть несколько ключевых условий, при соблюдении которых можно отразить это понятие:

- В ходе прошлых событий возникла ситуация, предполагающая непременное и безусловное исполнение. Причем их исполнения избежать нельзя по причине законодательных требований или интересов другой стороны.

- Сокращение экономических выгод, которые требуются для исполнения обязанностей. В этом случае снижение таких выгод является более вероятным, нежели отсутствие ОО.

- Если есть какая-либо возможность обоснованного анализа величины рассматриваемого показателя.

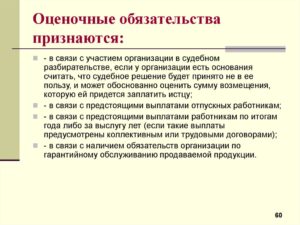

На практике встречается несколько примеров по использованию данных обязательств:

- возникновение по причине реструктуризации;

- в связи с заведомо убыточными договорами;

- по охране экологической обстановки и окружающей среды;

- по гарантийным поручительствам и обеспечениям;

- по незавершенным разбирательствам в суде.

Это далеко не весь перечень обязательств, чаще всего встречающихся на практике. Если рассматривать детальные примеры этих элементов, можно отметить, что к числу таких долгов относятся такие направления, как обязательство по оплате отпускных пособий, выполнению гарантийного ремонта.

Признание этих моментов происходит посредством создания резерва на 96 счете бухгалтерского учета под названием «Резервы предстоящих расходов».

- Нормативные акты и ПБУ

- Судебные разбирательства

- Основные бухгалтерские проводки

- Оценочные обязательства в бухгалтерском балансе

- Когда возникают оценочные обязательства

- Пример

- Долгосрочные и краткосрочные оценочные обязательства в балансе: строки 1430 и 1540

- Когда и как применять новое ПБУ об условных и оценочных обязательствах и условных активах

- Что такое оценочное обязательство

- Пример оценочного обязательства

- Пример обязательства, не являющегося оценочным

- Как определить величину оценочного обязательства

- Какими проводками отразить оценочное обязательство

- Какую информацию указать в бухгалтерской отчетности

- Что такое условное обязательство и условный актив

- Оценочные обязательства в балансе

- «Резервы» в бухгалтерском балансе

- Оценочные обязательства действуют в отношении затрат на такие пункты:

- Зачем нужно оценочное обязательство?

- Оценочные обязательства возникают в следующих ситуациях

- Для признания оценочного обязательства, нужны такие условия:

- Когда возникают оценочные обязательства

- Категории оценочных обязательств

- Учет оценочных обязательств и их отображение на балансе

- Сокращение персонала

- Невыполнение ремонта

- Невыгодная поставка продукции

- Что отражаем в строках 1430 и 1540 баланса

- Расчет величины оценочного обязательства

- Нормативное регулирование

- Пример 1

- Распространенные проводки по учету резервирования средств

- Оценочные обязательства. Учёт, проводки. Пример

- Что собой представляет оценочное обязательство?

- Возникновение оценочных обязательств

- Учет оценочных обязательств

- Нужно ли отражать оценочные обязательства в налоговом учете?

- Резюме

Нормативные акты и ПБУ

ПБУ 8/2010 используют все компании, исключение составляют лишь малые фирмы, а также финансовые структуры и учреждения государственного типа.

Возникает логичный вопрос: ожидает ли компанию какая-либо ответственность за неиспользование ОО? Ответ на этот вопрос положительный, и налоговая инспекция вправе оштрафовать компанию на определенную сумму за систематическое игнорирование закона или за неверное отражение хозяйственных действий.

Руководитель организации может серьезно пострадать в случае, если наблюдается грубое несоблюдение правил ведения бухгалтерского учета. Но это актуально только для ситуаций, в которых из-за игнорирования закона показатели исказятся более чем на 10%.

Для этого налоговые структуры обязуются самостоятельно осуществлять расчеты по суммам резерва, а они вряд ли будут заниматься подобными делами, поскольку на доначислении взносов это никак не скажется. Да и суммы штрафа небольшие, чтобы ради них отправляться на судебное разбирательство.

Есть несколько ситуаций и состояний, в которых могут возникнуть долги:

- из действующих законодательных норм, судебных решений, договорных условий;

- в ходе определенных действий фирмы при уверенности других лиц в безукоризненном выполнении обещаний компании;

- в связи с увольнением работников по причине предстоящего закрытия подразделения фирмы;

- по договорному отношению, которое считается заведомо убыточным.

Создание резерва по долговым направлениям происходит в рамках бухгалтерского учета в процессе одновременного исполнения определенных условий. Именно на основании этих условий и происходит формирование определенных видов обязанностей.

Судебные разбирательства

Одна из разновидностей оценочных обязательств – по судебным разбирательствам. То есть они формируются в ходе рассмотрения и анализа определенных судебных исков.

https://www.youtube.com/watch?v=uZon0DyCNdU

В этом случае важно грамотно осуществлять учет этих обязательств, поскольку несоблюдение общих норм может привести к нарушению прав истцов и ответчиков.

Если же все нормы и особенности будут соблюдены, судебное разбирательство пройдет в оговоренном порядке и завершится успешно.

Основные бухгалтерские проводки

В бухгалтерском балансе оценочное обязательство, исходя из срока погашения, в течение которого предполагается пользование средствами, отражается таким образом:

- Долгосрочное обязательство (в данной ситуации речь идет о сроке погашения, составляющем свыше 12 мес. после отчетного периода), отображение осуществляется по 40 разделу 1430 строки.

- Краткосрочное обязательство (здесь предполагаемое время погашения – 12 мес. с момента отчетной даты или меньше), отражение осуществляется в 5 разделе «краткосрочные обязательства» по 1540 строке.

Если вести речь о бюджетных учреждениях, то в ходе отражения в отчетной документации рациональным станет заполнение 490 строки, именуемой как «Расчеты по принятым обязательствам».

А если говорить о резервах на расходы будущих периодов, то их отражение осуществляется по 280 строке соответствующего отчета о финансовых результатах работы. В целях рационального отражения обязательств в учете рекомендуется осуществлять ведение аналитического учета на нужном счете.

Таким образом, в плане счетов отражение обязательств обычно происходит на 96 счете в каждом отдельном долге, согласно принятому рабочему плану счетов.

Если говорить о налоговом учете, то сами по себе данные обязательства не отражаются. В то же время под определенные разновидности расходов организацией могут создаваться определенные резервы.

Следует уделить особое внимание записям, которые делаются в бухгалтерском учете и предполагают начисление отпускной величины в рамках общей суммы с учетом страховых взносов:

- Дебет 20 (23, 25, 26, 29, 44) Кредит 96. В этом случае речь идет о формировании под оплату отпускных начислений. На практике это выглядит так, будто начислен резерв на оплату отпускных и взносов по обязательному страхованию.

- Дебет 09 Кредит 68. Здесь речь идет о расчетах, связанных с налогом на прибыль и с другими отчислениями.

- В периоде времени, в который происходит начисление отпускных выплат, будут отображены определенные записи. Например, это Дт 96 Кт 70 (отражение начисления выплат посредством оценочного обязательства за счет резерва) или Дт 96 Кт 69 (отражение начисленных взносов по страхованию в рамках соответствующих разновидностей страхования за счет ОО).

- Дт 68 Кт 09. Это еще один вариант записи бухгалтерской проводки в рамках учета основных операций по отражению ОО в балансе конкретного предприятия.

Если сумма начисленных отпускных превосходит размерный показатель резерва, формируется вопрос, связанный с отражением. По нему экспертные мнения считаются неоднозначными.

В рамках бухгалтерского учета организации будут осуществлены следующие записи:

- Дт 20 (23, 25 26, 29, 44) Кт 70. Эта проводка актуальна в ситуациях, когда имеется отражение начисления отпускных в сумме, которая превышает показатель оценочного обязательства.

- Дт 20 Кт 69 – вот еще один способ формирования данной записи. По дебету вместо 20 счета также могут использоваться счета 23, 25, 26, 29, 44. Данная проводка актуальна в ситуации, когда произошло отражение начисления страховых взносов по определенным разновидностям обязательного страхования в величине, которая превышает оценочное обязательство.

Таким образом, оценочные обязательства в балансе – это комплексный набор обязательств, не имеющих определенной суммы и срока погашения, то есть он есть, но выступает в качестве неопределенной величины.

https://www.youtube.com/watch?v=FAJF4Usq0RE

Существует большое количество проводок, в которых отображаются все эти операции. Грамотный подход к их учету позволит добиться хорошего результата и наладить бухгалтерскую деятельность компании, а также избежать всевозможных проблем и трудностей с законодателем.

Рекомендуем другие статьи по теме

Оценочные обязательства в бухгалтерском балансе

Оценочное обязательство (ОО) — это имеющееся обязательство фирмы, исполнение которого неотвратимо настанет, при этом его величина или срок исполнения характеризуются неопределенностью.

Признание оценочного обязательства, а в реальности его называют образованием резерва, является признанием затрат.

По правилам бухгалтерского учета все расходы (фактические и потенциальные) обязательно должны отражаться в отчетности, иначе реальной картины о размере чистой прибыли достичь невозможно – прибыль будет завышена, а пользователи не получат правдивой информации о фактическом положении дел в компании.

Регламентирует обязанность признания ОО в бухучете ПБУ 8/2010, в налоговом учете резервы по ним не формируются.

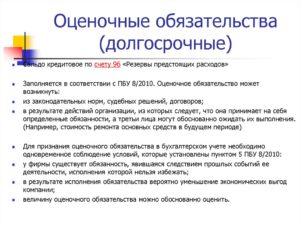

Когда возникают оценочные обязательства

Подобные обязательства могут возникнуть по судебным решениям, заведомо убыточным договорам, в результате действий компании, когда создается уверенность в выполнении ею своих обещаний.

К примеру, предстоящее закрытие филиала компании может повлечь увеличение расходов на выплату выходных пособий персоналу или расторжение договоров, по которым придется уплатить неустойку.

При этом для формирования резерва на затраты по реструктуризации производства необходимо соблюдение условий:

- имеется план действий, определяющий примерный объем затрат;

- руководством началось осуществление этого плана – например, разосланы уведомления о предстоящем увольнении сотрудникам, письма о прекращении сотрудничества контрагентам.

Если фирме становится известно об убыточности заключенного договора, а расторжение грозит выставлением внушительного штрафа, то оценочное обязательство признается в наименьшей сумме – убытка от исполнения договора или штрафа при его расторжении. Создается резерв в месяце, когда устанавливается убыточность соглашения.

Пример

Компанией заключен договор на поставку выпускаемой ею продукции. Предполагаемая выручка – 2000 тыс. руб.

В связи с изменившейся рыночной ситуацией (рост цен на сырье) фирмой проведена оценка, итогом которой стал вывод: себестоимость произведенной продукции составит 2500 тыс. руб.

Исполнение условий соглашения не начаты. Неустойка за одностороннее расторжение означена в сумме 700 тыс. руб.

Такой договор считается заведомо убыточным, так как затраты по его реализации превысят планируемые доходы, а за прекращение договорных отношений фирма обязана выплатить 700 тыс. руб.

Поскольку убытки в этой ситуации неотвратимы, то оценочное обязательство будет признано в бухучете компании в сумме меньшего убытка – 500 тыс. руб. при выполнении договора (2500 — 2000), так как размер неустойки за расторжение — 700 тыс. руб.

В бухучете ОО отражаются на счете 96 «Резервы предстоящих расходов»: начисление по кредиту, списание (погашение) – по дебету.

Записи:

- по образованию резерва Д/т 20, 23, 25, 26, 44 К/т 96;

- по его списанию Д/т 96 К/т 10, 76, 70, 90.

Корреспонденции счетов зависят от характера хозяйственной операции — погашение обязательств перед контрагентами фиксируется на счетах 10, 76, перед персоналом – сч. 70 и т.д.

Начисленные суммы резервов по ОО несложно найти в финансовой отчетности. Оценочные обязательства в балансе — это строка № 1430 в разделе долгосрочных обязательств и строка№ 1540 в блоке краткосрочных.

Долгосрочные и краткосрочные оценочные обязательства в балансе: строки 1430 и 1540

Активы и источники фиксируются в балансе в зависимости от периода обращения. Не стали исключением и резервы по созданным ОО. Строка 1430 баланса отражает наличие оценочных обязательств, погашение которых растянуто во времени и не наступит в ближайшие 12 месяцев. Если же погашение ОО предполагается в течение года, то сумма резерва по нему будет фигурировать в строке № 1540 баланса.

https://www.youtube.com/watch?v=Wj1NSR6cvZI

Компании необходимо самостоятельно определить признаки отнесения резерва по фактору срочности. Для этого следует организовать четкий аналитический учет на счете 96 отдельно по каждому обязательству, а в учетной политике предприятия указать степень существенности, применяемую в качестве критерия к раскрытию информации по каждому из обязательств.

Вернемся к примеру, представленному выше. Допустим, что компания начала выполнение договоренностей, создав в октябре 2021г. резерв в сумме 500 тыс. руб. и рассчитав, что погасить его удастся в течение года.

Проводка по начислению резерва – Д/т 20 К/т 96 на сумму 500 тыс. руб.

По завершении года сумма резерва отразится как краткосрочные оценочные обязательства в балансе по строке 1540. Соответственно, при установлении предприятием более длительного срока погашения (свыше 12 месяцев), сумма резерва отразится в 4-м разделе баланса в строке 1430.

Когда и как применять новое ПБУ об условных и оценочных обязательствах и условных активах

Новое ПБУ 8/2010 предназначено для всех юридических лиц кроме кредитных организаций. Есть и другое исключение: не применять данное положение разрешается малым предприятиям при условии, что они не эмитируют публично размещаемые ценные бумаги.

Заметим: своевольный отказ от использования ПБУ 8/2010 может повлечь несвоевременное или неправильное отражение хозяйственных операций на счетах бухучета и в отчетности.

А это является грубым нарушением правил учета доходов и расходов, за которое полагается штраф по статье 120 Налогового кодекса.

Кроме того, отчетность, составленная без учета этого ПБУ, является искаженной, и не позволяет пользователям сделать объективные выводы о положении дел в компании. Поэтому бухгалтеру лучше познакомиться с новым положением, и при необходимости использовать его в работе.

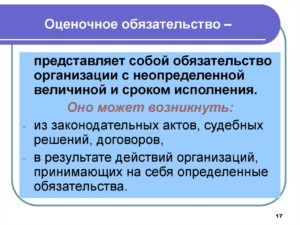

Что такое оценочное обязательство

Это обязательство, взятое на себя компанией, по которому нельзя точно определить срок исполнения и (или) величину. Чтобы признать оценочное обязательство, необходимо одновременное исполнение трех условий.

Первое – наличие обязанности, возникшей вследствие прошлых событий хозяйственной жизни, исполнения которой нельзя избежать. Второе – вероятность, что из-за исполнения оценочного обязательства произойдет уменьшение экономических выгод организации.

Третье условие – возможность обоснованно оценить величину обязательства.

Авторы ПБУ 8/2010 привели примеры обязательств, являющихся и не являющихся оценочными. Рассмотрим некоторые из них.

Пример оценочного обязательства

Руководство компании утвердило детальный план предстоящей реструктуризации. В плане, в числе прочего, указано примерное количество работников, которым предстоит увольнение с выплатой пособия, а также сроки реструктуризации и приблизительные расходы на нее. С планом ознакомили работников организации.

Бухгалтер должен отразить ориентировочную сумму затрат, указанную в плане, как оценочное обязательство. Действительно, у компании есть обязательство перед сотрудниками, исполнения которого нельзя избежать – ведь сотрудники посвящены в план реструктуризации.

При этом уменьшение экономических выгод вероятно, и сумма расходов оценена в плане.

Обратите внимание: если бы работники оставались в неведении относительно будущих перемен, оценочное обязательство бы не возникло, так как у предприятия отсутствовала обязанность, исполнения которой нельзя избежать.

Пример обязательства, не являющегося оценочным

Генеральный директор подписал программу переобучения сотрудников, ответственных за расчет налогов (это вызвано существенными изменениями в налоговом законодательстве). Программа предусматривает, в том числе, плановые издержки, связанные с посещением семинаров и покупкой необходимой литературы.

https://www.youtube.com/watch?v=sH8-iA86KKQ

Бухгалтер не должен признавать оценочного обязательства, потому что у компании нет обязанности, возникшей из-за прошлых событий ее хозяйственной деятельности.

Как определить величину оценочного обязательства

Допустим, бухгалтер пришел к выводу, что у предприятия есть оценочное обязательство, и его необходимо показать в учете. Далее нужно узнать его величину, то есть достоверно оценить затраты, которые придется понести для исполнения обязательства. При определении величины оценочного обязательства следует соблюдать определенные правила.

Правило первое: если нужно выбрать из нескольких значений, то в качестве оценки принимают средневзвешенную величину, рассчитанную как среднее из произведений каждого значения на его вероятность.

Пример 1

Контрагент подал арбитражный иск, и, с большой долей вероятности, выиграет дело. Сколько заплатит организация-ответчик в случае своего проигрыша, зависит от вердикта судей.

Если те решат, что ответчик должен возместить истцу только прямые потери, то сумма составит 1 000 000 руб. (вероятность такого исхода 95%).

Если к прямым потерям добавят упущенные выгоды, то размер расходов ответчика составит 2 000 000 руб. (вероятность такого исхода 5%).

Бухгалтер компании-ответчика отразил в бухучете оценочное обязательство. Его величина достигла 1 050 000 руб. (1 000 000 руб. x 0,95 + 2 000 000 руб. x 0,05).

Правило второе: если нужно выбрать из интервала значений, вероятности которых равны, то в качестве оценки принимают среднеарифметическое из наибольшего и наименьшего значений интервала.

Пример 2

Организация является стороной судебного разбирательства, и скорее всего, дело решится не в ее пользу. Если это произойдет, ей придется заплатить другой стороне от 1 000 000 руб. до 4 000 000 руб.

Бухгалтер отразил в бухучете оценочное обязательство. Его величина составила 2 500 000 руб.((1 000 000 руб. + 4 000 000 руб.) : 2).

Добавим, что при определении величины оценочного обязательства не надо принимать в расчет уменьшение или увеличение налога на прибыль, отражаемое по нормам ПБУ 18/02. Также не следует учитывать выручку от продажи имущества, связанной с исполнением обязательства. Наконец, не нужно ориентироваться на ожидаемые суммы встречных требований.

Какими проводками отразить оценочное обязательство

Величину оценочного обязательства следует провести по кредиту счета 96 «Резервы предстоящих расходов». По дебету необходимо поставить счет учета затрат по обычным видам деятельности или прочих расходов – в зависимости от характера обязательства.

Затем, по мере исполнения обязательства, бухгалтер должен отразить фактические затраты (или кредиторскую задолженность) и соответствующее им уменьшение резерва.

Если фактические расходы окажутся больше резерва, то величину превышения следует провести по дебету «затратного» счета.

В случае, когда фактические затраты меньше оценочного обязательства, неиспользованную часть резерва нужно отнести на прочие доходы.

Пример 3

В 2011 году бухгалтер сформировал в учете два оценочных обязательства. Первое – связанное с производственной деятельностью на сумму 500 000 руб., второе – связанное с торговой деятельностью на сумму 700 000 руб. В учете появились две проводки:

ДЕБЕТ 20 КРЕДИТ 96

— 500 000 руб. – отражена величина первого оценочного обязательства;

ДЕБЕТ 44 КРЕДИТ 96

— 700 000 руб. – отражена величина второго оценочного обязательства

В 2012 году оба обязательства были исполнены. Причем в первом случае фактические затраты составили 550 000 руб., во втором – 600 000 руб. Бухгалтер сделал проводки:

ДЕБЕТ 96 КРЕДИТ 20

— 500 000 руб. – списана величина первого оценочного обязательства;

ДЕБЕТ 20 КРЕДИТ 76

— 50 000 руб. (550 000 — 500 000) – списана сумма превышения фактических затрат над величиной оценочного обязательства;

ДЕБЕТ 96 КРЕДИТ 44

— 600 000 руб. – списана величина второго оценочного обязательства;

ДЕБЕТ 96 КРЕДИТ 91 субсчет «Прочие доходы»

— 100 000 руб. (700 000 – 600 000) – списана величина неиспользованного оценочного обязательства

Какую информацию указать в бухгалтерской отчетности

Сведения об оценочных обязательствах следует раскрыть в пояснительной записке.

В частности, по каждому обязательству необходимо указать величину на начало и конец периода, сумму, признанную и списанную в отчетном периоде, характер и срок исполнения, прочие данные.

Разрешается обобщать информацию по однородным группам (оценочные обязательства по выданным гарантиям, судебным процессам и пр.).

Что такое условное обязательство и условный актив

Условное обязательство возникает вследствие прошлых событий хозяйственной деятельности. Его наличие зависит от будущих неопределенных событий, не контролируемых организацией.

https://www.youtube.com/watch?v=1S4AmBbtO-Y

К условным также относят обязательства, которые нельзя признать оценочными из-за невыполнения каких-либо условий.

К примеру, вновь созданное предприятие продает товары с условием гарантийного обслуживания.

Но оценить, какая сумма будет потрачена на гарантийный ремонт нельзя, потому что еще не появились данные за прошлые периоды. В этом случае обязательство по гарантийному обслуживанию – условное.

Условный актив, как и условное обязательство, возникает вследствие прошлых событий хозяйственной жизни, и факт его наличия зависит от будущих не контролируемых событий. Так, если компания судится за право владения зданием, и исход процесса невозможно предсказать, то такое здание – это условный актив.

У условных активов и обязательств нет величины, по ним не нужно создавать никаких проводок. Единственное, что должен сделать бухгалтер – это раскрыть информацию в пояснительной записке. Однако и этого можно избежать, если уменьшение экономических выгод вследствие условного обязательства (или поступление экономических выгод по условному активу) маловероятно.

Оценочные обязательства в балансе

Оценочные обязательства в балансе – это конкретный вид обязательств, которые не имеют своего срока погашения. Это значит, что Вы можете уплатить не определенную сумму за 12 месяцев после поставленной даты.

Но важно помнить, что данного типа обязательств нельзя избежать в двух случаях. Первый – когда это востребовано законом или обычаем делового оборота. Второй – это когда существует другая сторона, перед которой и появилось это обязательство.

Эти два пункта являются очень важными, и о них не стоит забывать.

«Резервы» в бухгалтерском балансе

Достаточно много людей думают о том, что фраза «Резервы» — это обозначение термина «Капитал». На самом деле, это вовсе не так.

Оценочные обязательства достаточно часто именуют резервами, а после этого, множество людей думает, что это те же пункты капитала. Резервами их именуют из-за точного перевода МСФО 37 на русский язык.

И даже в бухгалтерском учете, данный вид обязательств записан на счете 96, который называется «Резервы предстоящих расходов». Всю подробную информацию можно найти на счете 96.

Нужно раз и навсегда поставить тут точку, потому, что из-за того, что люди путают эти формулировки и значения, потом возникает много проблем. В бухгалтерском балансе величины оценочных обязательств – это не резервные оценки, и тем более, не в коем случае не капитал.

В этом случае, это такой себе вид обязанностей, который стоит на учете в МСФО 37 «Provisions, liabilities and contingent assets», что в переводе означает «Оценочные обязательства, условные обязательства и условные активы» — такое же название и у российского ПБУ 8/2010, который посвященный этой тематике.

Оценочные обязательства действуют в отношении затрат на такие пункты:

- Восстановление и рекультивирование земельных участков после того, как окончился год урожая;

- Гарантийный ремонт, а также, продажа этих же товаров с гарантией;

- Возмещение стоимости продукции при продаже, и условии того, что возможен возврат товара;

- Возвращение суммы за товар исходя из судебных исков;

- Реструктуризация через закрытие или через реорганизацию подразделения;

- Обременительные контракты.

Все эти пункты одинаковы как для МСФО, так и для РСБУ.

Зачем нужно оценочное обязательство?

Признание оценочного обязательства, прежде всего идет в ногу с признанием расходов.

Все предприниматели понимают, что без исключений все расходы и прочие дела компании должны быть вписаны в отчетность, ибо в противном случае чистый доход будет значительно завышен, и потребители не получат никакой информации о том, какое реальное финансово-экономическое положение организации на нужный момент.

Например, на определенную дату предпринимателю и его организации уже было известно о том, что у них есть оценочные обязательства. В любом случае компания несет затраты, но информация в отчете не была указана, следственно и расходы она не признала. Как результат – чистый доход будет в завышенном размере, а это может привести только к ухудшению финансово-экономического состояния предприятия.

https://www.youtube.com/watch?v=AiR2AFdvWUw

Очень важно записывать все изменения без исключений в отчетность, чтобы в будущем не случилось ухудшения ситуации, и деятельность Вашей компании вовсе не прекратилась.

Оценочные обязательства возникают в следующих ситуациях

- Разного типа законодательства, решения суда, а также договоренностей;

- В результате таких действий, когда иные лица уверены, что организация все же выполнит свои условия сделки;

- В случае, если из-за прекращения работы какого-либо подразделения той или иной компании будут удалены подчиненные, которым работодатель должен уплатить определенную сумму денег (отпуска, страховки, больничные и т. д.);

- Заранее известная убыточная договоренность.

Оценочные обязательства признается в бухгалтерском учете компании в размере суммы, которая отражает самую точною валютную оценку затрат, которая будет обязательной для того, чтобы рассчитаться по данному обязательству. Самая правдивая оценка расходов являет собой коэффициент, который необходим для погашения какого-либо обязательства в поставленный перед организацией термин, а также для того, чтобы можно было перевести это обязательство на иное лицо.

Для признания оценочного обязательства, нужны такие условия:

- Неизбежность в исполнении;

- Затраты;

- Возможность самой оценки.

Важный момент!

В том случае, если термин выполнения данной обязанности превышает 12 месяцев после того, как термин выплаты уже истек, то такое оценочное обязательство будет оцениваться за стоимостью, которая будет определена путем дисконтирования его величины.

Когда возникают оценочные обязательства

Когда величина обязательства, а так же срок его исполнения точно не известны до определенного момента, обязательство признается оценочным.

Возникнуть оно может из подписанного договора, принятого судебного решения или даже нормативно-правового акта. В некоторых случаях, оценочное обязательство добровольно может взять на себя и сама организация.

Категории оценочных обязательств

Существует несколько категорий оценочных обязательств:

- Оценочные обязательства, возникающие в связи с трудовыми отношениями. Возникают у компании-работодателя. Например, по выплате сотрудникам выходных пособий и каких-либо иных обязательных платежей.

- Обязательства, которые связанны с выплатой налогов. Возникают у компании-налогоплательщика. Например, по налогу на прибыль.

- Гарантийные обязательства. Они возникают у организации, которая предоставляет гарантию на производимый или распространяемый товар.

Знаете ли вы, что даже купив чайник для собственных нужд, вы должны уплатить НДС? Читайте подробности.

О новом налоге на недвижимость можете прочитать здесь.

Учет оценочных обязательств и их отображение на балансе

Для того чтобы поставить оценочное обязательство на учет, необходимо единовременное выполнение трех условий:

- организация берет на себя обязанность, которая связана с ее прошлой хозяйственной деятельностью. Избежать такой обязанности она не может.

- размер и характер данной обязанности можно реально оценить.

- исполнение установленной обязанности может повлечь за собой убытки организации (уменьшение ее экономической выгоды).

Согласно Положению «Об оценочных обязательствах, условных обязательствах и условных активах», которое было утверждено Минфином России, Приказом от 13 декабря 2010 года, оценочные и условные обязательства отражаются на счете 96 по учету резервов предстоящих расходов.

https://www.youtube.com/watch?v=KYQUL-Nh8jg

Их величина должна определяться, исходя из опыта организации исполнения обязательств подобного рода, мнения привлеченных экспертов, имеющейся информации о хозяйственной деятельности организации. Обязательно документальное подтверждение выведенной суммы обязательства.

Так же принимаются в расчет:

- возможные последствия событий, которые будут иметь место после отчетной даты;

- многочисленные риски, которые могут возникнуть, а так же нюансы и неопределенности которые присущи оценочному обязательству;

- события в будущем, которые повлияют на размер оценочного обязательства;

При этом в расчет не берутся суммы встречных требований, изменение суммы налога на прибыль, в связи с оценочным обязательством, суммы от продаж основных средств и материальных активов, которые связаны с оценочным обязательством.

В тот же самый момент, в зависимости от характеристик таких оценочных обязательств, их величина обычно относится либо на расходы по обычным видам деятельности, либо же на прочие расходы. Помимо этого, сумма рассматриваемых оценочных обязательств может войти в стоимость актива.

При этом согласно Положению, относительно убытков, уже запланированных компанией, обязательства в налоговом и бухгалтерском учете не отображаются и не признаются, а вот предстоящие расходы, при выполнении всех условиях, рассматриваются как оценочные обязательства и включаются в баланс.

Определенное количество сотрудников — один из критериев малого предприятия.

Отложенные налоговые активы описываются здесь.

По адресу: http://helpacc.ru/buhgalteria/buh-fin/raschet-limita-kassy.html вы можете узнать, почему важно рассчитывать лимит кассы.

Сокращение персонала

В компании запланировано сокращение численности сотрудников на конкретную отчетную дату. Руководство своевременно уведомляет соответствующих работников об их предстоящем увольнении, своевременно, в порядке, который устанавливает трудовое законодательство.

Оценочное обязательство устанавливается в отношении выплаты сумм выходного пособия уволенным сотрудникам. Отчетная дата — дата увольнения.

При этом рассматриваются два основных критерия:

- Сообщило ли руководство компании сотрудникам об увольнении до того, как им было направлено официальное уведомление о сокращении штата;

- Был ли соблюден надлежащий порядок уведомления к дате выплаты.

Если оба критерия выполняются, то у компании возникало оценочное обязательство.

Невыполнение ремонта

Согласно действующему законодательству, компания должна проводить ремонт помещения с определенной периодичностью и поддерживать в помещениях определенное состояние. За невыполнение обязательств подобного рода, предусматриваются штрафы.

Список штрафов, а так же план и порядок проведения ремонтов, закреплен и обнародован. У компании могут возникнуть оценочные обязательства по уплате установленных штрафов за невыполнение ремонта, закрепленного соответствующими положениями.

Невыгодная поставка продукции

Компания заключила договор поставки продукции, которую произвела. По проведенным подсчетам, затраты, которые произведены при производстве продукции (4000 тыс.руб.) заметно больше, чем ожидаемая выручка (2000 тыс.руб.). Договор уже подписан, его неисполнение вызовет обязанность заплатить неустойку (5000 тыс. руб.).

Таким образом, оценочное обязательство возникает в отношении наименьшего убытка организации, — в данном случае, выполнении обязательств по передаче продукции (на сумму: 4000 тыс.руб. — 2000 тыс.руб. = 2000 тыс.руб.).

Оценочные обязательства помогают подготовить некий материальный резерв, который сглаживает возможные убытки и помогает фирме пережить непростые времена.

И, независимо от того, что их фиксация создает дополнительные сложности в бухучете, оценочные обязательства позволяют провести объективную оценку реальной финансовой ситуации в организации.

Что отражаем в строках 1430 и 1540 баланса

- Назначение статей: отображение информации об имеющихся у предприятия обязательствах, величина или срок погашения которых не определены.

- Строки в бухгалтерском балансе: 1430, 1540.

- Номера счетов, включаемых в строку: кредитовый остаток сч. 96.

В соответствии с действующим законодательством оценочное обязательство – долг организации, величину или срок погашения которого невозможно достоверно определить.

Возможные причины появления данного типа обязательств:

- нормы действующего законодательства и иной нормативной документации, судебные разбирательства, обычая делового оборота;

- ожидания круга лиц того, что компания выполнит принятые на себя обязанности, появившиеся в результате деятельности прошлых лет, например, объявленная реструктуризация.

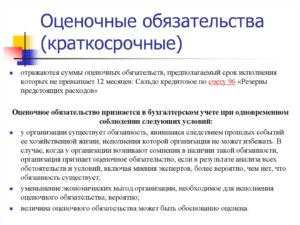

Признание в бухгалтерском учете допустимо при одновременном совпадении следующих обязательных условий:

- По итогам действий в прошлых периодах у организации появилась задолженность, погашение которой избежать невозможно.

- Вероятно уменьшение экономической выгоды, необходимой для погашения оценочного обязательства. Снижение признается вероятным, если более вероятно, чем нет, что такое уменьшение будет осуществляться. Определяется обособленно по каждой неопределенной ситуации.

- Величину обязанностей компании можно обоснованно оценить. В данном случае должна быть проведена оценка суммы возможных затрат средств, которые компания израсходует на погашение задолженности. Оценка осуществляется на основе экспертных заключений и опыта ведения хозяйственной деятельности организации.

Примечание от автора! Согласно положению о ведении бухгалтерского учета необходимы документальные доказательства обоснованности вывода о величине обязательств.

https://www.youtube.com/watch?v=75xKz90xpeg

Примеры оценочных обязательств:

- возможные затраты при реструктуризации организации (при наличии детального плана, в котором содержится информации о деятельности, месте ее осуществления, сроках начала реструктуризации и т.д.);

- вероятные издержки по судебным разбирательствам;

- заранее известен факт вероятности убыточности сделки;

- гарантийные обязательства;

- поручительство в пользу третьих лиц, срок исполнения которых еще не наступил;

- резерв на выплату отпусков сотрудников;

- резервы на предстоящее расходование денег на подготовку к сезону при сезонном производстве и т.д.

В бухгалтерском учете на сч. 96 фиксируются сведения о создании резервов на погашение возникающих обязательств, средства с которых будут отнесены в затраты равномерно.

Счет 96 является активно-пассивным: по кредиту отображается резервирование рассчитанных сумм в корреспонденции со счетами учета производственных издержек или затрат на реализацию товаров и услуг.

Фактическое расходование денежных средств, на которые был создан резерв, отображается по дебету. Правильность расчета величины резервов необходимо периодически оценивать заново и вносить корректировки.

Строки 1430 и 1540 в бухгалтерском балансе отображают величину непогашенных оценочных обязательств по состоянию на 31 декабря текущего года, предыдущего и предшествующего предыдущему. При этом в строке 1430 отображаются краткосрочные обязательства на срок менее 12 месяцев, в строке 1540 – более 12 месяцев.

Расчет величины оценочного обязательства

- Величина определяется как средневзвешенная из набора значений.

- Величина определяется путем выбора из определенного интервала значений, рассчитывается как среднее арифметическое из наибольшего и наименьшего значения.

При проведении оценки в расчет принимаются:

- последствия, возникающие после завершения отчетного периода;

- возможные риски;

- будущие события, вероятно влияющие на величину рассчитанного обязательства.

Согласно правилам ведения бухгалтерского учета, если вероятный срок погашения — свыше 12 месяцев, то величина оценочного обязательства рассчитывается с учетом дисконтирования, при этом ставка дисконтирования должна отображать имеющиеся рыночные условия и возможные риски.

Нормативное регулирование

Принятие в бухгалтерском учете оценочных обязательств, расчет их величины, способы списания, а также отображение сведений в бухгалтерском балансе осуществляется в соответствии с ПБУ 8/2010, утвержденным приказом Минфина № 167н от 30.12.2010.

Пример 1

В 2021 году ООО «Компания» являлось ответчиком в судебном разбирательстве с ООО «Фирма». На конец отчетного года дело было не завершено, но экспертная оценка склоняется к тому, что судебное решение будет вынесено не в пользу компании.

Возможные потери ООО «Компания» зависят от решения суда: 20 тыс. рублей, если будет вынесен вердикт о возмещении прямых издержек истца; 30 тыс. рублей – при необходимости покрытия упущенных выгод истца.

Экспертное заключение по вариантам судебного решения: 80 к 20%.

Несмотря на то, что возможен исход разбирательства в пользу возмещения только прямых затрат, в бухгалтерском учете ООО расчет оценочных обязательств осуществляется с учетом возможности возмещения упущенной выгоды истца:

20 000 * 0,8 + 30 000 * 0,2 = 22 тыс. рублей.

Предполагается, что срок погашения оценочного обязательства – 6 месяцев. В бухгалтерском учете данное обязательство отображается по сч. 96 в размере 22 тыс. рублей.

Распространенные проводки по учету резервирования средств

- Создание резервов.

Дт 20 (23,25,44) Кт96 – формирование резерва под оплату отпускных, в т.ч. на перечисление взносов по обязательному страхованию сотрудников.

Дт91 Кт96 – создание резерва в счет будущих расходов компании.

- Списание резервов.

Дт96 Кт70 – начисление отпускных выплат за счет резервов.

Дт96 Кт69 – начисление страховых взносов за счет оценочных обязательств.

Дт96 Кт23 – погашение издержек по текущему ремонту и вспомогательному производству.

Дт96 Кт91.1. – внесение корректировок и учет излишне начисленных сумм резерва в составе прочих доходов.

Вопросы и ответы по теме

https://www.youtube.com/watch?v=8yy2-sPSywI

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Оценочные обязательства. Учёт, проводки. Пример

Отражение оценочных обязательств в бухучете является обязательным. Чаще всего бухгалтерами фиксируется резерв по оплате отпускных. Но это не единственный случай, когда нужно учитывать рассматриваемые обязательства. Фиксируются они только в отчетности. В налоговой декларации резервы фигурировать не будут.

Что собой представляет оценочное обязательство?

Оценочные обязательства (ОО) – это имеющееся обязательство предприятия, которое отличается неопределённой суммой или сроком осуществления. При его наличии необходимо создать резерв.

Если показатель не будет фигурировать в отчётности, это приведёт к завышению чистой прибыли. По этой причине бухгалтерская отчётность не даст объективных сведений о положении предприятия. Все это может привести к негативным последствиям: увеличение дивидендов и ухудшение финансового состояния организации.

Оценочные обязательства существенно отличается от прочих резервов. Рассмотрим примеры:

- Предприятие планирует ремонтировать оборудование, на это потребуются средства. Под них резерв оценочных обязательств создаваться не будет, так как ремонтные работы обязанностью организации не являются. Предприятие может передумать в осуществлении ремонта.

- Резерв также не нужно организовывать при наличии обычных обязательств. Предприятие заказало товар. Продукция пришла, однако компания не оплатила услуги контрагента. В данном случае резерв оценочных обязательств создаваться не будет, так как имеющаяся задолженность является кредиторской. Она не соответствует важному признаку оценочного обязательства – неопределенность суммы и сроков. В данном примере компания знает, сколько средств она должна и в какой срок их необходимо возвратить.

- Предполагаемые обязательства и оценочные резервы отличаются между собой. Последние представляют собой корректирование балансовых показателей активов, связанное с получением новых сведений. Оценочные резервы создаются при наличии сомнительных задолженностей, понижение стоимости МПЗ, снижение цен на финансовые вклады. Данные показатели не отражаются в балансе. Рассматриваемые же показатели будут зафиксированы в пассиве баланса.

- Резервы, которые создаются на основе нераспределенных доходов, также не будут отнесены к оценочным обязательствам.

При фиксировании ОО часто возникают затруднения. Для предупреждения ошибки важно отличать оценочное обязательство от других видов резервов.

Возникновение оценочных обязательств

Оценочные обязательства могут появиться вследствие следующих факторов:

- Решения суда или договоренности с соответствующими условиями. К примеру, компания заключает со своими клиентами договор, по которому, в случае оказания услуг с недостаточным качеством, деньги будут возвращены. Обычно претензии у клиентов возникают, поэтому имеет смысл создать резерв. Это будут именно оценочные обязательства, так как существует высокая вероятность в их появлении, но точная сумма неизвестна.

- Действия, не зафиксированные в юридических документах, но обязывающие компанию к определенным обязательствам. К примеру, магазин вывесил объявление о том, что он возвращает деньги покупателям, если купленная продукция окажется некачественной. Несмотря на то, что юридически это обязательство никак не оформлено, магазин несет его последствия в связи с публичным заявлением.

- Сформирован резерв на проведение реструктуризации. Создавать его можно только при наличии следующих условий: имеется план реструктуризации, о процедуре уведомлены заинтересованные лица.

- Был заключен заведомо невыгодный договор. Руководители предприятия уверены, что понесут в связи с ним убытки. ОО нужно отразить в бухучете в том же месяце, в котором оформлен договор.

Оценочные обязательства указываются в учете только при наличии условий:

- Финансовые обязательства невозможно избежать. К примеру, компания арендует помещение, которое, по договору аренды, нужно отремонтировать. Пока ремонтные работы еще не проводятся, но избежать их не получится.

- Вероятность возникновения расходов превышает 50%.

- Есть сведения, которые позволяют оценить затраты на исполнение обязательства.

Для формирования резерва должны присутствовать все перечисленные условия. Если одно из них не выполняется, признается условное обязательство. Данный показатель не нужно фиксировать в учете. Он прописывается в пояснениях к отчету.

Учет оценочных обязательств

Оценочные обязательства фиксируются на счете 96 «Резервы предстоящих расходов». Отражаться сумма может как в перечне конкретных расходов (к примеру, траты на ремонт по гарантии»), так и в списке прочих расходов.

https://www.youtube.com/watch?v=5EBrPiTymw8

Проводки начисления ОО будут выглядеть следующим образом:

- ДТ 20 (23, 25, 26, 44) КТ 96 «Резервы предстоящих расходов»

Погашение обязательств будет отражено следующим образом:

- ДТ 96 «Резервы предстоящих расходов» КТ 10, 76, 70, 90

Выбранные счета определяются проведенной операцией.

Нужно ли отражать оценочные обязательства в налоговом учете?

Отсутствие сведений об ОО в налоговом учете – это не ошибка. Резервы можно не указывать, так как они не влияют на размер начисляемых налогов. Данная информация не потребуется налоговым органам. Зато она пригодится банковским учреждениям, к которым обращается предприятие, или его инвесторам.

Резюме

Оценочные обязательства предполагают создание резерва. Обязательства, чтобы они были признаны оценочными, должны соответствовать ряду условий. Главные признаки – невозможность определить точные суммы начислений и сроки их погашения. Обязательства должны быть неотвратимыми.

К примеру, они появляются на основании договоров с сотрудниками. Если обязательство не отвечает установленным требованиям, то учитывается оно в другом порядке. ОО фиксируются только в бухучете. Указывать их в налоговой декларации не нужно, так как предполагаемые расходы на размер налогов не влияют.

Их появление в учете является обязательным.