Что же представляет собой компенсация НДС при отгрузке товаров за границу? Часто это называется возвратом НДС при экспорте из России.

НДС, или налог на добавленную стоимость, является косвенным, и его ставка зависит от вида товара. Это может быть как 10% для жизненно необходимых продуктов, так и 18% для всех остальных групп товаров.

- Что представляет собой экспортный НДС

- Пример экспортной торговли — почему это выгодно?

- Документы, необходимые для нулевой ставки

- Заполнение раздела 4 декларации по нулевой ставке

- Возврат НДС при экспорте

- Когда возможен возврат НДС при экспорте из России?

- Как можно вернуть НДС при экспорте: 2 варианта

- Как произвести расчет возврата НДС при экспорте?

- Какие нужны документы для возврата НДС при экспорте?

- Каков порядок возврата НДС при экспорте?

- Ндс при экспорте товаров. особенности, ставки

- Специфика экспортного НДС

- Пример

- Как подтвердить нулевую ставку при экспортной операции

- Экспорт в страны ЕАЭС

- Экспорт в другие иностранные государства

- Срок подтверждения правомерности применения нулевой ставки и камеральная проверка

- Последствия несоблюдения экпортером предписанного регламента

- Добровольность при применении нулевой ставки НДС

- Когда экспортер может получить бюджетные деньги

- Отказ в возмещении налога

- Возврат НДС при экспорте из России: порядок и схемы

- Принципы налогооблажения

- Возмещение НДС при экспорте: отличия от общего порядка

- Применение ставки

- Расчет базы

- Контракты

- Выписка из банка

- Таможенная декларация

- Товаросопроводительные документы

- Величина вычетов

- Завышение стоимости

- Экспорт интеллектуальной собственности

Что представляет собой экспортный НДС

Экспортный НДС — это такой налог, который определяется для товаров, продаваемых за рубеж. Приобретая товар в России, вы уже заплатили налог на него.

Затем вы продаёте его на экспорт, соответственно, НДС на экспорт составляет 0%. В данном случае возникает ситуация, когда есть НДС уплаченный, но нет оплаты в бюджет. То есть при экспорте товаров возникает переплата НДС в бюджет.

Законодательно налоговой инспекцией прописан пункт, в котором можно вернуть на свой счёт деньги. Это называется возвратом НДС по нулевой ставке при экспорте.

Как это сделать? Для начала вашей компании придется пройти камеральную проверку и предоставить необходимую документацию за весь отчетный квартал.

Пример экспортной торговли — почему это выгодно?

На примере можно рассмотреть, насколько выгодно для компании торговать за пределами Российской Федерации.

Для начала пример торговли внутри страны:

Компания ООО «Айсберг» приобрела товар на сумму 100 000 рублей. НДС (18%) составляет 18 000 рублей. Если этот товар вы продаёте в России, к примеру, за 120 000, НДС – 18 305 рублей. (120*18%/118%).

Ваша маржа составляет 120 000 — 100 000 =20 000 рублей. Из этой суммы вы должны заплатить НДС. Государству отойдет 20 000 – 18 000 = 2 000 рублей. Это и есть налог, уплаченный в бюджет государству.

Соответственно, ваша чистая прибыль — 18 000 рублей.

Теперь рассмотрим, если бы этот товар был продан за границу:

Товар с первоначальной стоимостью 100 000 рублей. НДС для него — 18 000. Этот товар продается на экспорт за 120 000. В этом случае НДС составляет 0%. По налоговому кодексу экспортная ставка составляет 0%.

Чистая прибыль составляет 20 000 рублей. Но вашей компанией уже был уплачен налог 18%, который составил 18 000. Государственный бюджет теперь должен эту сумму вернуть на ваш счёт.

В результате сделки на экспорте можно заработать 20 000 + 18 000 =38 000 вместо 18 000 рублей.

Можно представить, какие суммы будут фигурировать, если продаваемый товар будет исчисляться миллионами. Компания сможет разбогатеть только на одной марже.

Даже не обязательно продавать товар в страны ЕС, к примеру, продавая товар в Казахстан или Беларусь, можно увеличить свои доходы просто за счет маржи и разбогатеть.

Ставка 0% при экспорте определена НК. Экспорт товаров регламентирован таможенным кодексом. Ставка ноль применима для всех случаев вывоза товара за пределы Российской Федерации. А также ставка может применяться и для стран-транзитёров. Сюда входят:

- Казахстан;

- Армения;

- Беларусь.

Для продажи на экспорт предприятие должно находиться на общей системе налогообложения (ОСНО). Иначе продавец не сможет воспользоваться ставкой 0%.

Документы, необходимые для нулевой ставки

Для того чтобы ваша компания смогла торговать на экспорт, необходимо подготовить пакет документов.

- Договор поставки (копия договора) или, как его называют, соглашение с иностранным покупателем.

- Документ с таможни. Например, таможенная декларация. На бумагах обозначается, что товары пересекали границу РФ.

- Любые сопроводительные бумаги или электронные реестры с отметками российских таможенников.

- Копия договора на посреднические услуги.

Договорные обязательства собственноручно подписываются всеми участниками контрактов.

https://www.youtube.com/watch?v=cPW-3zQXI5k

Для подтверждения нулевой ставки НДС при экспорте продавец должен в течение полугода предоставить налоговую декларацию в налоговую инспекцию.

Затем налоговики делают проверку камеральную, которая длится три месяца. В ходе проверки сверяются все документы и данные с таможенных служб. Если обнаружатся неточности, налоговики потребуют предоставления дополнительных данных. При не предъявлении доказательств расхождений налоговый орган может отменить ставку 0% для вашей организации.

На практике показано, что налоговая инспекция не успокаивается предоставленными с вашей стороны документами.

Налоговики требуют:

- Проверку полного отчётного квартала, а не только по отдельной поданной декларации.

- Провести встречную проверку у вашего поставщика, как производится оплата товара на экспорт.

- При проведении контроля обязательно должно быть соответствие законодательству: полный штат работников, наличие офиса, лицензии на торговлю данной продукцией, наличие складских помещений.

Тщательно проверяются продавцы на экспорт, изменяющие название и юридический адрес в течение полугода с начала экспортной торговли.

Как уже говорилось, торговля на экспорт является очень прибыльным делом для компаний и предпринимателей. При наличии всех документов и подтверждения нулевой ставки экспорта компании запросто могут получать большой доход на самой марже.

В соответствии с НК, если компания в ходе камеральной проверки не предоставила по требованию налоговиков дополнительные документы, то применение нулевой ставки не разрешается, и, соответственно, возмещение не полагается.

Однако это не влияет на дальнейшие компенсации по ставке 0%. Так что компании, которые хотят заниматься торговлей на экспорт, должны быть готовы к множеству нюансов и «допросов» налоговых органов.

Особенности экспортных операций и НДС смотрите в этом видео:

Заполнение раздела 4 декларации по нулевой ставке

- Раздел по коду 010. В этом разделе отражают коды операций, совершенные за период.

- Раздел 020. Там отражаются налоговые ставки за прошедший период и по каждой операции.

- Раздел 030. Отражаются налоговые вычеты по каждой совершенной операции, которые были оформлены при получении товаров.

В разделе 4 декларации теперь заполняются все операции, которые были произведены налогоплательщиком.

Причём сумма повторяется столько раз, сколько необходимо по числу операций. Были также добавлены новые коды.

- Коды 060-080, которые отражают возврат товара.

- При корректировке суммы налога. Эта корректировка проводится, если были внесены изменения на цену. Коды 090-110.

При вышеперечисленных изменениях были внесены новые разделы — 120, 130. В этих строках вносятся данные о сумме налога к возмещению, сумма которого была отражена в разделе № 4.

То есть можно сказать, что раздел 4 заполняется декларантом только тогда, когда у него имеется вся документация, подтверждающая законность нулевой ставки.

- Строка по коду 060 отражается операцией, которая приводилась в приложении 1 к декларации по НДС.

- В строчки 070 и 080 вносятся корректировочные суммы и налоговые вычеты. Эти вычеты связаны с операцией по возврату товара или отказом от работ.

- Строка 090 отражает операцию по коду 1010448.

- В строке 100 заполняется сумма, которая идёт на увеличение ставки налога на работы или товар, которые уже были реализованы.

- Строка 110 раздела № 4 — заносится сумма, которая идёт на уменьшение ставки налога.

- Сумма налога указывается в строке 120.

Возврат НДС при экспорте

03.08.2021

Юридическая практика в области налогообложения показывает, что российские компании до сих пор сталкиваются с безосновательными отказами в возмещении НДС. Это всё еще является одной из основных проблем в проведении внешнеторговых операций.

Принимая налоговые декларации, где указан возврат НДС при экспорте товаров, налоговая инспекция, к сожалению, опирается на презумпцию виновности налогоплательщиков и изыскивает малейшую возможность для отказа. Сложившаяся ситуация вынуждает организации не решать налоговые споры (в т.ч. в части НДС) самостоятельно, а привлекать для этого независимых юристов.

Услуги по возмещению НДС при экспорте весьма востребованы, что обуславливает их высокое предложение на правовом рынке. Это дело не быстрое и потребует очень серьезного подхода.

Когда возможен возврат НДС при экспорте из России?

Коммерческая деятельность тесно взаимосвязана с экспортными операциями. Отчасти это приносит пользу государству, которое стремиться развивать внешнеэкономическую деятельность. И это понятно: страна постепенно наполняется валютой и её платежный баланс растёт. Поэтому государство всегда будет поддерживать экспортную политику и поощрять фирмы, поставляющие товары и услуги за рубеж.

https://www.youtube.com/watch?v=E-sW5YyxPEk

Налоговое законодательстве РФ предусматривает одну немаловажную льготу – нулевую ставку НДС, что позволяет очень выгодно проводить экспортные операции. Судите сами, насколько выгодны продажи за рубеж, если ставка равна 0%? Да ещё можно вычитать входной НДС! В общем, сплошные преимущества!

Действительно, со стороны налогообложения экспортные продажи очень выгодны коммерсантам, однако большинство из них всё же продолжают торговать в России. Это объясняется присутствием в налоговом праве множества несогласованных нюансов, которые минимизируют эффект от нулевой ставки для ряда предпринимателей.

Право на 0% ставку имеют только экспортные операции, подтверждаемые самим фактом экспорта и реального пересечения товарами российской границы. Лишь эта категория налогоплательщиков может рассчитывать на возврат НДС при экспорте из России. Факт вывоза товаров из России заверяется таможенной службой в виде специальной отметки на копии таможенной декларации.

При получении налоговым органом пакета документов на возврат НДС ему полагается на протяжении 90 дней провести обычную камеральную проверку и вернуть сумму налога, уплаченного за вывоз товар или отказать налогоплательщику. Иначе говоря, принять положительное либо отрицательное решение.

Для компании, предоставившей положенную документацию, сумма возврата может входить в её долговые выплаты (пени, штрафы, счета, недоимки по налогам), если таковые имеются.

В противном случае средства от возврата НДС при экспорте будут перечислены на банковский счет организации. После принятия положительного решения указанная сумма возвращается налогоплательщику уполномоченными органами в течение 14 дней.

При нарушении этого срока на возвращаемую сумму дополнительно начисляются проценты.

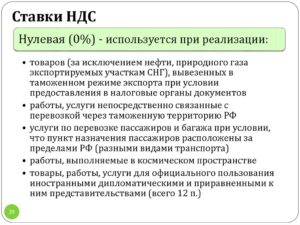

Нулевое налогообложение вступает в силу, когда реализуются:

- товары (за исключением нефти, природного газа и газового конденсата), экспортируемые на территорию СНГ и оформленные экспортным таможенным режимом при условии передачи в налоговую инспекцию документов, упомянутых в ст.165 НК;

- услуги (работы), напрямую связанные с изготовлением и реализацией товаров.

Таким образом, компании-экспортёры вправе применять 0% ставку для любых товаров, отправляемых ими на экспорт. Исключения из этих правил, указанные выше (нефть, природный газ и газовый конденсат), облагаются 20% налогом НДС.

Что же касается услуг (работ), попадающих под 0% ставку, к ним относятся сопровождение, транспортировка, погрузка (перегрузка) товаров, вывозимых за рубеж. Эти и аналогичные услуги (работы) должны предоставляться рабочими и служащими из России. В случае, когда задействован иностранный перевозчик, НДМ взымается полностью.

Как можно вернуть НДС при экспорте: 2 варианта

Имея главной задачей возврат НДС при экспорте, знайте, что успех любого предприятия во многом зависит от опыта и квалификации юриста. Он должен не только понимать экономическую сущность этого процесса и обладать весомым багажом знаний о налогообложении хозяйственных операций, но и просчитывать реакцию налоговой на свои аргументы и действия.

Для российских компаний есть два способа возвращения НДС из бюджета:

перечисление суммы уплаченного ранее НДС на расчетный счет;

зачтение истраченной суммы в будущие налоговые платежи.

Какой из вариантов станет оптимальным для вашей компании, покажут сложившиеся обстоятельства, а также меры, принятые налоговым юристом. На практике вопросы возврата НДС обычно разбираются в суде, и снова всё зависит от реакции вашего юриста.

Так как подавляющее большинство дел решается в судебном порядке, налоговый юрист, который отстаивает ваше право на возврат НДС при экспорте, своими знаниями и способностью убеждать должен превзойти юристов ИФНС.

Он должен максимально доходчиво изложить свою позицию суду, используя общепринятую судебную терминологию. Короче говоря, вам нужен профессионал высокого класса, способный решать сложнейшие задачи.

Иначе возврат НДС при экспорте, равно как и в другой сфере деятельности будет крайне затруднителен и даже невозможен.

https://www.youtube.com/watch?v=ipPsTMmGuN8

Именно по этой причине ежегодно десятки клиентов, вкусивших суровых реалий российского Налогового кодекса, пользуются услугами узкопрофильных юристов-экспертов с громадным опытом решения налоговых споров.

Такие специалисты владеют бесценным багажом знаний и навыков, накопленным за долгие годы.

Они всегда в курсе малейших нюансов и последних изменений налогового права и для каждого отдельного случая выбирают самую эффективную стратегию.

Как произвести расчет возврата НДС при экспорте?

Рассмотрим, какое преимущество даёт продажа товаров за границу РФ. К примеру, товар куплен или произведён в России, и его себестоимость составляет порядка 118 рублей. Тогда в бюджет будет уплачен НДС равный 18 руб.

Продавая его в России, допустим, за 125 руб. (при этом НДС= 19,07р.), вы получите маржу в пределах 7 руб., из них в бюджет перечислите 1,07 руб. НДС (разницу между 19,07р. и 18р.) и вам останется 5,93 руб.

Когда вы продаете данный товар на экспорт, ситуация изменяется кардинально. Берём тот же товар по себестоимости 118 руб. (НДС=18р. ) и экспортируем его за 125 руб. При нулевой экспортной ставке НДС будет равен 0 руб. В итоге маржа составит 7 руб. (125р. минус 118р.).

Вы уплачиваете в бюджет 18 руб. налога, но реально экспортный НДС у вас 0 руб., т.е. бюджет должен вам 18 руб. В результате размер общей маржи составит 25 руб. (7р. + 18р.) вместо предыдущих 5,93 руб.

Теперь представьте, что товар, экспортируемый за пределы России, стоит 1 000 000руб. За счёт экспортного НДС ваша маржа возрастает на 152 000 руб. или 15,2%.

- Международная налоговая организация

Какие нужны документы для возврата НДС при экспорте?

Чтобы налоговая ставка при экспортных операциях обнулилась, следует подать в налоговую службу все полагающиеся документы и справки. К ним относятся:

- договор с иностранным лицом об организации товарных поставок за пределы РФ;

- банковская выписка, подтверждающая поступление выручки (прибыли) от юридического лица другой страны;

- грузовая таможенная декларация (можно копию) с пометкой таможни;

- транспортные, сопроводительные и другие документы (копии), касающиеся груза, с отметкой пограничной службы для подтверждения перемещения товара за рубеж.

Если же экспортные операции проводятся через агента, поверенного или человека, который берет комиссию, то документы нужны следующие:

- договор комиссии (поручения, агента) налогоплательщика с уполномоченным лицом или агентом;

- контракт (или копия) между лицом, экспортирующим товары за рубеж по поручению налогоплательщика, с иностранной компанией (юр. лицом) о поставке российских товаров за границу;

- банковская выписка (или копия) о поступлении денег от иностранного лица на счет налогоплательщика (агента) в российском банке;

- грузовая таможенная декларация (можно копию);

- транспортные, сопроводительные и другие документы (копии), касающиеся груза, с отметкой пограничной службы для подтверждения перемещения товара за рубеж.

Можно подвести итог в том, что для применения налоговой ставки 0%, нужно подтвердить документально только следующие факты:

- наличие отношений по договору об экспортной поставке товаров или услуг (работ);

- зачисление денежных средств по экспортному договору на счет налогоплательщика;

- вывоз товара за территорию России.

Дополнительно должно выполняться одно общее требование законодательств по вычету НДС – оплата со стороны российских поставщиков товара, в дальнейшем экспортируемого за рубеж.

На практике налогоплательщики и контролирующие органы относятся к соблюдению данных требований по-разному. Очевидно, что налоговые службы, стремясь исключить случаи лжеэкспорта, иногда перегибают палку. Это вызывает арбитражные разбирательства, которые в основном выигрывают организации и ИП.

Сплошь и рядом идут споры о подтверждении поступления денег за продажу экспортных товаров на счета налогоплательщиков в российских банках. Налоговые органы отстаивают мнение, что оплата экспортной продукции за покупателя третьим лицом не даёт право на 0% ставку и возврат НДС при экспорте. Здесь нужны документальные подтверждения действительной оплаты экспортных товаров покупателем.

Каков порядок возврата НДС при экспорте?

Шаг 1. Заключаем контракт с иностранным контрагентом. Этот этап позволяет бухгалтеру проверить основные положения контракта, связанные с порядком оплаты – фактическая (при отгрузке) или предоплата. Если в роли плательщика выступает третье лицо, его реквизиты должны быть внесены в контракт.

Шаг 2. Оформляем паспорт сделки. Это можно сделать в любом банке, следуя предложенному перечню необходимых документов. Не забывайте, что при отгрузке продукции на полную сумму контракта, нужно закрыть паспорт сделки.

Шаг 3. Получаем аванс на р/с. На этой стадии начинается непосредственное взаимодействие с банком.

При поступлении денег на расчетный счет, в течение 14 дней (срок зависит от даты обращения в банк, но не сокращается) следует составить Справку о валютных операциях с указанием целей получения вами данных средств.

Такая справка используется банком для контроля валютных операций по вашему счёту. За её несвоевременное оформление может налагаться штраф до 40 000 руб.

Шаг 4. Формируем отгрузку, используя бухгалтерскую программу (чаще всего 1С), где ставка НДС вносится как 0% с учётом её документального подтверждения.

Шаг 5. Формируем и сдаем ежемесячную отчетность, которую принимает статистический отдел Таможенного управления. По объему это довольно сложная работа, предполагающая знание набора кодов ТНВЭД на отправленный вами товар. Бланки отчетности со сроками её сдачи можно скачать на официальном сайте отдела таможенной статистики.

Шаг 6. Если продукция на сумму аванса от иностранного контрагента отгружена вами на протяжении квартала, необходимо снова посетить банк и оформить Справку о подтверждающих документах.

Это своего рода отчёт перед банком о закрытии суммы аванса.

Обратите внимание! Задержка в оформлении данного документа (14 дней с момента последней отгрузки + поправка на дату обращения в банк) чревата штрафными санкциями до 40 000 руб.

Шаг 7. Перед подачей декларации по НДС в налоговую, необходимо сформировать заявление на подтверждение ставки НДС 0% с полным пакетом документов, указанных в ст.165 НК РФ. Заявление пишется на официальном бланке организации в свободной форме.

Следует подчеркнуть, что 0% ставки могут подтвердить только экспортные продажи, сопровождаемые подачей Заявления о ввозе продукции от зарубежного покупателя (документ с пометкой казахским ИФНС об оплате НДС иностранным покупателем в пределах Казахстана).

Важно, чтобы эта пометка была проставлена не позднее завершающего дня налогового периода, где вы отражаете сведения о реализации и подтверждаете нулевую ставку, подразумевающую возврат НДС при экспорте.

К тому же, вы должны иметь CMR утвержденного образца (разрешение на международную транспортировку товара) с тремя отметками – вашей компании, перевозчика и зарубежного покупателя о получении груза.

Шаг 8. Формируем декларацию по НДС. К заполнению электронных книг покупок и продаж в налоговом периоде нужно подходить очень внимательно. Книга продаж содержит только экспортные реализации, подкреплённые заявлениями о ввозе продукции от зарубежного покупателя.

При несовпадении даты штампа ИФНС Казахстана с вашим налоговым периодом эту реализацию следует вносить в книгу продаж следующего отчётного периода. Книга покупок включает лишь поступления товара, по которому был запрос подтверждения нулевой ставки НДС.

По результатам заполнения обеих книг формируются разделы 4 или 6 налоговой декларации по НДС с обязательным указанием кодов экспортных операций.

https://www.youtube.com/watch?v=iIQCQDPFLqE

При этом нужно воспользоваться кодами:

- 1010406 (поставленный товар облагается 18% НДС внутри страны);

- 1010404 (поставленный товар облагается 10% НДС внутри страны).

Декларация подаётся поквартально и отражает пакет документов, собранный в отчётный период.

Шаг 9. Вносим данные в программу ПИК-НДС, отражающую все сведения о документации, суммах и контрагентах. Она формируется в электронном виде и подаётся в ИФНС на флэш-накопителях либо отправляется по доступным электронным каналам. Воспользоваться онлайн программой в бесплатном режиме можно на официальном сайте ИФНС.

Шаг 10. Вслед за сдачей декларации по НДС и документов, подтверждающих нулевую ставку налога, из ИФНС поступает Требование о предоставлении документации для камеральной проверки в срок до 10-ти календарных дней от даты его получения. Камеральная проверка проводится на протяжении трёх месяцев от даты подачи декларации.

В случае предоставления корректирующей декларации срок проверки заново отсчитывается от даты её подачи. По завершении проверки ИФНС отводится 10 дней на принятие решения о возврате НДС при экспорте товаров. При благоприятном исходе на ваш расчётный счёт поступят средства, компенсирующие уплаченный НДС при вывозе товаров за рубеж.

- Такс-фри: особенности оформления и возврата

Ндс при экспорте товаров. особенности, ставки

Вывоз товаров и собственной продукции за пределы России – финансово выгодная операция для налогоплательщиков. Законодательство предусматривает особенный порядок начисления и возмещения налога на добавленную стоимость (НДС) для предприятий, участвующих в экспортной деятельности:

- ставка НДС по отгруженным на экспорт товарам/услугам установлена в размере 0%;

- налог, уплаченный при покупке предназначенных для вывоза за рубеж изделий, подлежит возмещению из государственного бюджета.

Ввиду необходимости возврата из бюджета уплаченного на российской территории НДС фискальные органы с особенным вниманием относятся к предприятиям, применяющим экспортные операции. Необоснованно заявленное возмещение НДС или несоблюдение регламента подтверждения права на применение льготной ставки налога чревато солидными доначислениями платежей в бюджет и штрафными санкциями.

Специфика экспортного НДС

При приобретении товаров или производстве собственной продукции/работ в стоимость единицы товара изначально заложен НДС, уплаченный поставщику. При перепродаже такого изделия на российской территории компания будет вынуждена 10% или 18% от суммы реализации заплатить в бюджет.

Если же этот товар продать иностранному предприятию, то обязанность уплачивать НДС у экспортера отпадает, поскольку для таких операций предусмотрено использование ставки НДС в 0%.

Пример

Компания А. приобрела для реализации товары на сумму 118000 рублей, уплатив поставщику НДС в размере 18000 рублей. Для реализации у компании есть два варианта – продать товар российской компании, либо переправить контрагенту в Белоруссию. Следует определить рентабельность обеих сделок.

При продаже в России:Сумма реализации составит 150000 рублей, из которых НДС – 22881 руб. С учетом «входящего» налога компания А. обязана уплатить государству НДС в сумме (22881 – 18000) = 4881 руб. Прибыль от операции составит 32000 руб., включая НДС к уплате 4881 руб. Чистая прибыль – 27119 руб.

При экспорте в Белоруссию:

Реализация составит те же 150000 рублей, однако, применяя ставку 0%, компания не начисляет НДС к уплате. Помимо этого, А. имеет право вернуть из бюджета ранее уплаченную поставщику сумму в размере 18000 рублей. Прибыль составит 32000 руб., плюсом к ней пойдет возмещенный НДС, итого чистая прибыль составит 50000 рублей.

https://www.youtube.com/watch?v=vC4gcjPxRt8

Как видно из примера, экспортные операции способны практически вдвое увеличить прибыль, что, несомненно, является выгодным для российской компании. Однако получение повышенного дохода связано с необходимостью подтверждения налоговым структурам применение нулевой ставки по НДС.

Как подтвердить нулевую ставку при экспортной операции

Перечень таможенной документации, прилагаемой к декларации по НДС и обосновывающий правомерное применение нулевой налоговой ставки, зависит от направления экспортных операций:

- вывоз товаров в страны Евразийского экономического союза (бывшие республики СССР);

- отгрузка в прочие страны, находящиеся за пределами ЕАЭС.

Экспорт в страны ЕАЭС

При перемещении товаров в Евразийский экономический союз (ЕАЭС) – Белоруссию, Армению, Казахстан или Киргизию – применяется упрощенный таможенный регламент, поэтому перечень документов, необходимых для обоснования применения ставки в 0%, достаточно ограничен. Продавец должен предъявить в налоговую службу следующие бумаги:

- транспортные и товарные документы на экспортный груз;

- заявительные документы на ввоз товаров и подтверждение уплаты покупателем косвенных налоговых платежей;

- контракт между российским продавцом и покупателем из стран ЕАЭС.

Поскольку между таможенной и налоговой службами налажен двусторонний электронный обмен данными о ввозе/вывозе товаров, предъявление документов в бумажном варианте не обязательно. Фирме-экспортеру достаточно сформировать реестр необходимой документации в электронном виде и передать его в налоговую инспекцию.

Экспорт в другие иностранные государства

При экспорте товаров в страны, не входящие в ЕАЭС, подтвердить применение 0%-й ставки НДС можно соответствующими документами:

- копия внешнеторгового контракта либо, при его отсутствии, акцепт или оферта;

- договор оказания посреднических услуг – если экспорт осуществляется через третье лицо (поверенного, агента, посредника);

- таможенная декларация (копия либо реестр в электронном виде);

- товарные и транспортные документы (коносамент, грузовая накладная CMR, авиа- или комбинированные накладные).

Все предъявляемые документы должны иметь официальные пометки таможенных служб, свидетельствующие о фактическом вывозе товара с территории России.

Налоговые органы при камеральной проверке могут затребовать банковские выписки или счета-фактуры по экспортной сделке, поэтому продавцу целесообразно подготовить копии документов для приложения к декларации по НДС.

Срок подтверждения правомерности применения нулевой ставки и камеральная проверка

Налоговое законодательство предписывает продавцу-экспортеру в течение 180 календарных дней после того, как груз покинет пределы России, сформировать и предъявить в налоговую службу пакет необходимых документов.

После успешного подтверждения налогоплательщиком права на применение ставки НДС 0% ФНС приступает к камеральной проверке. При этом следует иметь в виду, что фискальный орган не контролирует правильность совершения отдельной экспортной операции – проверке подлежит весь налоговый период, когда совершена сделка.

В ходе осуществления камеральной проверки подлежит анализу:

- наличие у экспортера ресурсов, необходимых для международной торговли – офиса, складов, укомплектованного штата сотрудников;

- присутствие лицензионной и разрешительной документации;

- своевременное заключение соглашений с транспортными и логистическими компаниями, осуществляющими перевозку экспортного груза.

Налоговые инспекторы, скорее всего, проведут встречные проверки, запросив накладные и счета-фактуры у поставщиков товара, вывезенного за границу.

Если экспортирующая фирма на протяжении последних 6 месяцев претерпела реорганизационные изменения (смена юридического адреса, процедуры слияния или присоединения), то внимание налоговой инспекции к ее внешнеторговой деятельности будет особенно пристальным.

Последствия несоблюдения экпортером предписанного регламента

Отсутствие полного пакета документов или нарушение срока представления их в налоговый орган оборачивается для экспортера следующими санкциями:

- доначисление НДС по ставке 18% (10% – при экспорте товаров из соответствующего перечня);

- налоговая база определяется по моменту фактического пересечения грузом границы РФ;

- исчисление пени с даты отгрузки товара.

Если экспортер опоздал по времени с предоставлением документов, то он может рассчитывать на возмещение НДС в следующем налоговом периоде. После того, как полный перечень документов будет передан в ФНС, контролирующий орган принимает решение о проведении камеральной проверки. Однако эта процедура начнется только с начала следующего квартала и будет продолжаться три месяца.

Добровольность при применении нулевой ставки НДС

Применение любых льгот для налогоплательщика носит исключительно добровольный порядок. Достаточно часто организации не пользуются положенными послаблениями, если не уверены, что могут достоверно и аргументированно подтвердить свое право на льготу.

https://www.youtube.com/watch?v=4_vaNBMcybc

В отличие от установленных законом налоговых привилегий, использование при экспортных операциях нулевой ставки НДС – обязательное условие. Налогоплательщик не освобождается от уплаты налога, он должен на общих правах вести учет облагаемых операций и предоставлять в налоговый орган декларацию по НДС.

Помимо этого, налогоплательщику обязательно следует разделять учет операций по стандартным ставкам (10% и 18%) и по нулевой ставке. «Входящий» НДС по товарам/услугам, впоследствии используемым при экспортных операциях, должен учитываться отдельно.

Сюда входят расходы на приобретение материалов и сырья, товаров для продажи, транспортные услуги сторонних компаний, аренда складов и т.д.

Вся сумма налога по приобретенным ресурсам, идущим на обеспечение экспорта, подлежит возмещению из бюджета, поэтому во избежание налоговых споров, необходимо строгое ведение учета.

Помните: экспортные сделки сопровождаются обязательным выставлением счета-фактуры с выделенной нулевой ставкой. Документ должен быть выписан не позднее пяти дней после совершения отгрузки.

Когда экспортер может получить бюджетные деньги

По завершении трехмесячной камеральной проверки налоговая служба выносит решение, в котором предписывает полностью или частично возместить компании-экспортеру уплаченный «входной» НДС. На принятие решения закон выделяет контролирующему органу не более 7 календарных дней.

Налогоплательщик может заявить о намерении направить сумму возмещения на покрытие имеющейся недоимки по обязательным платежам. Если такое заявление не поступило в ФНС, в течение пяти банковских дней на расчетный счет экспортера должна поступить сумма возмещения.

Отказ в возмещении налога

В ряде случае налоговая служба может отказать экспортеру в возмещении НДС. Отрицательное решение ФНС может быть вызвано следующими причинами:

- наличие явных ошибок при учете экспортных операций и составлении первичных документов;

- сделки совершены взаимосвязанными компаниями;

- необоснованная, с точки зрения ФНС, постановка товаров на учет.

При получении отказа налогоплательщик может оспорить решение инспектора ФНС в вышестоящей инспекции или в суде.

Возврат НДС при экспорте из России: порядок и схемы

Налоговые органы уделяют особое внимание проверке сумм НДС при экспорте. Поскольку операции по реализации товаров за рубежом облагаются НДС в ином порядке. Налог рассчитывается два раза: в стране назначения и в стране происхождения. В России осуществляется возмещение НДС при экспорте. Что это такое, читайте далее.

Принципы налогооблажения

В стране назначения налог взимается со всех ввозимых товаров. Его оплачивает конечный потребитель. В стране происхождения НДС облагаются все местные товары, независимо от места, где они будут потреблены.

Отсутствие экспортных пошлин свидетельствует о признаках свободной торговли. Хотя Россия в ВТО не вступила, все же приходится учитывать эти принципы налогообложения внешнеэкономических операций.

В РФ все экспортные операции облагаются нулевой ставкой.

Возмещение НДС при экспорте: отличия от общего порядка

Во-первых, для подтверждения факта осуществления экспортных операций налогоплательщик должен предоставить декларацию в ФНС. В ней представлен расчет излишка суммы налога, который подлежит возвращению.

Во-вторых, после предоставления документов проводится детальная проверка организации на соответствие заявленным требованиям в течение трех месяцев после сбора документов. По результатам проверки выносится окончательное решение.

В-третьих, возврат НДС при экспорте из России осуществляется путем перевода суммы на счет налогоплательщика либо зачислением уплаченных сумм в счет будущих платежей.

Применение ставки

Перечень товаров, к которым применяется нулевую ставку, представлен в ст. 164 НК РФ. Использовать эту ставку можно только если перед отгрузкой товар находится на территории РФ.

Чтобы воспользоваться льготной схемой, нужно предоставить в налоговую пакет документов в течение 180 дней после пересечения границы.

Еще 20 дней следующего налогового периода выделяются на то, чтобы предоставить «нулевую» декларацию.

Пример

ООО заключило контракт на поставку оборудования в Иран. Организация подготовила документы 24 августа 2014 года. Предельный срок истекает 27 августа 2014 года. Экспортер должен предоставить документы с 1 по 20 сентября.

https://www.youtube.com/watch?v=TZb4bkoUjWg

Применение нулевой ставки — это обязанность, а не право налогоплательщика. Если документы не будут собраны вовремя, то платить налог организации придется за свой счет.

Расчет базы

Определение налоговой базы осуществляется в момент реализации товаров в последний день месяца сбора документов. Выручка пересчитывается в рубли по курсу ЦБ на дату оплаты отгрузки. Авансовые платежи по экспортным поставкам, не включаются в базу.

Перечень документов, подтверждающих право получить возврат НДС при экспорте из России, представлен в ст. 165 НК РФ. К ним относятся:

Контракты

Экспортные операции осуществляются на основании договора купли-продажи, поставки или мены. В любой из документов нельзя включать какие-либо налоговые оговорки. Законодательно разрешается заключать контракты с филиалами иностранных компаний, которые находятся на территории РФ. Если сделка проходит через комиссионера, то дополнительно нужно предоставить копию договора с агентом.

Выписка из банка

Банковская выписка хоть и является подтверждающим документом, но всю информацию по сделке не содержит. К ней дополнительно нужно прикрепить платежное поручение или свифт-послание. ФНС требует выписку только при осуществлении товарообменных операций.

Если выручка поступила от третьего лица, то необходимо представить договор поручения между иностранной компанией и плательщиком. К слову. С 2006 года все экспортные операции должны оплачиваться покупателем с расчетного счета.

Таможенная декларация

Этот документ должен содержать отметки таможенных органов, осуществивших выпуск товаров. В случае утери документов экспортер может получить письменное подтверждение факта вывоза товаров.

Товаросопроводительные документы

Международная перевозка может быть осуществлена разным видом транспорта. На каждую из них оформляется соответствующая накладная:

- bill of lading регулируется Конвенцией о морской перевозке грузов;

- air waybill была разработана Конвенцией по унификации правил воздушных перевозок;

- CMR оформляется на каждую автопоставку;

- frachtbrief original составляется по правилам ФЗ № 18 «Устав железнодорожного транспорта».

Копии товаросопроводительных документов должны содержать отметки таможенного органа.

Величина вычетов

Возврат НДС при экспорте из России осуществляется на сумму вычетов. Поскольку ставка по таким операциям составляет 0%, то вся сумма «входного» НДС подлежит возмещению.

Возврату подлежат суммы налога, уплаченные за купленные товары на территории РФ. При этом экспортер должен вести раздельный учет «входящего» НДС. Обычно для этих целей открываются субсчета к счету 90 «Продажи» и 19 «НДС». Распределение общехозяйственных расходов осуществляется пропорционально экспортной выручки или ее себестоимости в общем объеме.

Завышение стоимости

Чтобы оформить возврат НДС при экспорте автомобиля из России, используется схема завышения стоимости. Чем выше будет указана цена в документах, тем больше будет составлять НДС, подлежащий возмещению.

При этом есть одно обязательное условие — валютная выручка должна поступить именно на счет экспортера. В этом случае появится дополнительная статья расходов. Придется обязательно заплатить процент от валютной выручки государству.

Вот так осуществляется возврат НДС при экспорте авто из России.

Экспорт интеллектуальной собственности

Экспорт работ декларированию не подлежит. Исключение составляют случаи, когда необходимо вернуть перечисленный аванс от покупателя. В таких случаях:

- заключается договор на оказание маркетинговых услуг,

- полученные результаты записываются на диск, который и нужно провести через таможню;

- в декларации фиксируется факт наличия одного диска.

В декларации затем указываются суммы в несколько тысяч долларов на возврат НДС при экспорте из России. Схема эта применяется также при импорте товаров.

https://www.youtube.com/watch?v=5Br9jt9u1Co

Последствия использования таких схем — ужесточение требований в законодательстве. Во избежание отмывания денег вводятся новые правила учета возвратного налога. Не так давно появилось правило, по которому возврат налога может быть осуществлен каждому экспортеру при условии, что ранее уплаченная сумма НДС должна по факту поступить в бюджет.

Рассматривается также вариант открытия спецсчетов, на которые будет перечисляться возврат НДС при экспорте из России.