Меню

— Новости — База по налогу на прибыль положительная а сам налог отрицательный

Неважно, какой путь для контроля организации выберет налоговая, в любом случае, следует быть готовым к объяснению убытков с предоставлением всей необходимой доказательной базы, причем желательно в письменном виде.

Как объяснить отрицательный налог на прибыль специалистам налоговой службы Независимо от причин, вызвавших убыточность компании, руководству предприятия следует заранее быть готовым к их пояснению в налоговых органах.

Рассмотрим несколько способов для объяснения с контролерами.

- Продажа товаров в минус. Торговые организации довольно часто сталкиваются с ситуациями, когда товары продаются по цене ниже себестоимости. В этом нет ничего страшного, но для налоговиков нужно обязательно иметь подтверждающие этот факт документы. К ним относятся приказ руководства компании о снижении цен и акт инвентаризационной комиссии.

- Отрицательный налог на прибыль. почему и когда так бывает

- Отрицательный налог на прибыль

- Налог на прибыль при убытке

- Налог на прибыль организаций

- 8.х упп отрицательные суммы по налогу на прибыль в убыточных месяцах

- Справочник Бухгалтера

- Как оплачивать налог на прибыль с убытка?

- Как показывает практика…

- Что делать если убыток по налогу на прибыль

- Налогообложение процентов налогом на прибыль организаций

- Уменьшение прибыли предприятия за счет оптимизации расходов

- При отрицательной прибыли можно ли брать налог

- Отрицательный налог на прибыль. Объясняемся с контролёрами

- Что такое отрицательный налог на прибыль

- Почему появляется отрицательный налог на прибыль

- Чем грозит отрицательный налог на прибыль

- Как объяснить отрицательный налог на прибыль специалистам налоговой службы

- Может ли быть налогооблагаемая прибыль отрицательная

- Отрицательный налог

- Отрицательный подоходный налог (?? ????? ?????)

- Применяться отрицательный подоходный налог будет ступенчато:

- Отрицательный подоходный налог

Отрицательный налог на прибыль. почему и когда так бывает

Внимание Если говорить простым языком, то отрицательный налог на прибыль – это ситуации, когда вместо прибыли, по итогом отчетного периода, при расчетах получается убыток. А раз нет прибыли, значит, нет и оснований для удерживания налога.

Почему появляется отрицательный налог на прибыль Причин возникновения минусовых налоговых значений бывает несколько. Вот некоторые из них:

- наиболее распространенный случай — отрицательный налог у вновь созданной организации. Это вполне объяснимо: даже если предприятие уже заключило несколько договоров и успешно выполнило их условия, вполне может быть так, что выручка от них появится только после отчетного периода. Соответственно, компания остается в убытке;

- неправильный стратегический выбор компании.

Отрицательный налог на прибыль

Важно Аренда недвижимости.

Арендодатель При превышении страхового возмещения над суммой потерь в бухгалтерском учете в составе доходов признается только разница между суммой полученного страхового возмещения и остаточной стоимостью выбывающего объекта недвижимости, в то время как в налоговом учете страховое возмещение признается доходом в полной сумме. В связи с этим в учете возникают ПР и соответствующее ей постоянное налоговое обязательство (ПНО).

Продавец 2.1.

Налог на прибыль при убытке

Иногда встречаются случаи, когда даже при заключении долгосрочных контрактов, не предусматривающих индексации цен, все же возможно их повышение. Рассмотрим на примере: некая организация заключила договор с заграничным партнером на поставки определенного вида продукции.

В качестве денежных единиц в финансовых операциях между двумя предприятиями фигурирует валюта. При колебаниях курсов валют запросто возможно фактическое повышение стоимости товара по независящим лично от поставщика обстоятельствам.

Вследствие этого, у российской компании неизбежно получается убыток. Для того, чтобы доказать невозможность отказа от невыгодной теперь сделки, налоговикам потребуется предоставить письменные документы, на основании которых можно сделать вывод о том, что при расторжении этого договора у компании возникли бы еще большие штрафные расходы.

Налог на прибыль организаций

- 405 руб. – за 9 месяцев 2021;

- 806 руб. — по итогам 2021 года.

В учете «Факела» отражены записи: Период Дебет Кредит Сумма Описание 3 месяца 2021 99 68-Налог на прибыль 10.330 руб. Начислен налог на прибыль за 1 кв. 2021 3 месяца 2021 68-Налог на прибыль 51 10.330 руб.

Оплачен налог за 1 кв. 2021 6 месяцев 2021 68-Налог на прибыль 99 4.520 руб. Отражен условный доход по налогу по итогам полугодия 2021 9 месяцев 2021 99 68-Налог на прибыль 8.405 руб.

https://www.youtube.com/watch?v=r64hUuDPjCg

Начислен налог за 9 мес. 2021 9 месяцев 2021 68-Налог на прибыль 51 8.405 руб. Оплачен налог за 9 мес. 2021 По итогам 2021 99 68-Налог на прибыль 5.806 руб.

Начислен налог по итогам 2021 года По итогам 2021 68-Налог на прибыль 51 5.806 руб.

Произведен окончательный расчет по налогу за 2021 год Налоговая отчетность Плательщики налога на прибыль обязаны подавать в ФНС налоговую декларацию за каждый отчетный период.

8.х упп отрицательные суммы по налогу на прибыль в убыточных месяцах

страницы

- Что такое отрицательный налог на прибыль

- Почему появляется отрицательный налог на прибыль

- Чем грозит отрицательный налог на прибыль

- Как объяснить отрицательный налог на прибыль специалистам налоговой службы

Налоговая отчетность – дело тонкое и непростое. Для того, чтобы при расчетах налогов все сошлось как надо, нужно не только банально уметь пользоваться бухгалтерскими программами и иметь высокую квалификацию, но и быстро ориентироваться в случае ошибок.

Иногда случаются ситуации, когда при исчислении налога на прибыль возникают отрицательные показатели и тогда бухгалтеры задаются закономерным вопросом, почему так происходит? Попробуем ответить на этот вопрос. Что такое отрицательный налог на прибыль Строго говоря, в документально закрепленной базе, такого понятия нет.

Справочник Бухгалтера

Нередко результатом деятельности предприятия или организации становится убыток, составляющий разницу между прибылью и расходами со знаком «минус». Законодательством установлены правила учета убытков, разделяющие их на два вида – обычные и особые.

При учете обычных убытков устанавливается право уменьшения налоговой базы за счет их переноса на будущие выплаты.

2. Особые убытки касаются операций с ценными бумагами, финансовых инструментов при срочных сделках, уступки прав требования, реализации используемого имущества, использования объектов обслуживающих хозяйств и производств. Поэтому для убытков подобного рода установлен специальный порядок учета.

Как оплачивать налог на прибыль с убытка?

Законодательство предлагает налогоплательщику, понесшему убытки, уменьшить текущую налоговую базу путем переноса всей суммы убытков либо их части на будущее (ст. 283 НК). Это можно сделать в течение дальнейших 10 лет после убыточного налогового периода. Также допустимо учитывать в текущем периоде убытки предыдущих лет.

Если текущий убыток не перенесен на следующий отчетный период, то можно его учитывать в любом периоде из следующих девяти лет.

Соответственно, убытки, понесенные в течение нескольких периодов подряд, переносятся и учитываются в той же последовательности. В течение всего «убыточного» срока необходимо хранить всю документацию, подтверждающую объем понесенных убытков.

Как показывает практика…

Если возник убыток, то налог на прибыль не исчисляется в отчетном периоде. Поэтому убытки, идущие в разрез с интересами государства в части пополнения бюджета, пользуются особым внимание налоговых структур.

Помимо приглашений на заседания «убыточной комиссии», налогоплательщиков посещают выездные налоговые проверки. Внесенное с 01 января 2014 г.

изменение в статью 88 НК дает право налоговым органам потребовать в течение 5 дней пояснений от налогоплательщика по убыточной декларации, а также декларации уточненной, с уменьшенной суммой налога.

Как правило, налогоплательщик, во избежание подобных проблем, старается минимизировать расходы.

Наиболее популярной мерой является отказ от создания резервов в следующем году – при условии, что они существуют в этом периоде.

https://www.youtube.com/watch?v=EYTC7Q4LAaI

Тогда неиспользованные остатки на выплату разовых премий, оплату отпусков, ремонт техники и проч. можно будет учесть в конце отчетного периода как внереализационные доходы. Также при существовании убытков прошлых лет можно их не учитывать в текущем периоде расходов либо учитывать частично.

«Учет.Налоги.Право», N 24, 2004

ИЗБАВЛЯЕМ БАЛАНС ОТ УБЫТКОВ

Прошли собрания собственников организаций. Отчетность за 2003 г. утверждена. Подведены итоги: несколько лет упорного труда, и наконец за прошедший год получены положительные финансовые результаты. Но если баланс текущего года убыточен, стоит уже сегодня задуматься о возможных источниках погашения убытка, с тем чтобы получить презентабельную отчетность.

Если предприятие убыточно, то его кредитоспособность ставится под сомнение партнерами.

Что делать если убыток по налогу на прибыль

Вряд ли ему дадут заем банки. Да и поставщики вряд ли отпустят свою продукцию такому предприятию без предоплаты.

Если в следующем году организация получит доход, то выплатить дивиденды она не сможет до погашения убытков прошлых лет. Ведь дивиденды должны платиться из чистой прибыли организации (подробнее об этом читайте на с. 8 этого номера: «Платим дивиденды поквартально»).

В годовом балансе убытки должны отражаться в той части, которая осталась не погашенной за счет полученной прибыли прошлых лет или иных источников.

Убыток по окончании отчетного года может покрываться за счет:

— прибыли прошлых лет (конечно, если она есть);

— резервного капитала (фонда);

— использования добавочного капитала (только банками);

— целевых взносов учредителей;

— доведения величины уставного капитала до величины чистых активов организации.

Если имеющихся источников финансирования для погашения непокрытого убытка отчетного года недостаточно, в балансе оставляют непокрытый убыток. Он отражается в круглых скобках по строке «Нераспределенная прибыль (непокрытый убыток)» пассива баланса (код строки 470).

Теперь рассмотрим все источники погашения убытков по порядку.

Покроем прошлыми доходами

Если по завершении отчетного года получен убыток, а с прошлых отчетных периодов все же осталась нераспределенная прибыль, то убытки перекроются прибылью в составе показателя по строке 470. То есть происходит перегруппировка сумм прибыли и убытков по годам:

Дебет 84 субсчет «Нераспределенная прибыль прошлых лет» Кредит 84 субсчет «Непокрытый убыток отчетного года»

— убыток отчетного периода покрыт за счет нераспределенной прибыли прошлых лет.

Эта бухгалтерская запись не производится до завершения текущего года, поскольку убыток определится только по его окончании.

Покрываем за счет резервов

При успешной деятельности часть полученной прибыли резервируется на случай получения убытка в будущем.

Резервный капитал обязаны создавать акционерные общества. Размер резервного фонда определяется уставом общества, но не может быть меньше 5 процентов уставного капитала (п.5 ст.35 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах»). Резервный фонд формируется за счет ежегодных отчислений из прибыли:

Дебет 84 Кредит 82

— прибыль направлена на формирование резервного капитала.

Для предприятий других организационно-правовых форм создавать резервный фонд не обязательно.

/ Хозяйственное право / При отрицательной прибыли можно ли брать налог

- затраты на ремонт, техобслуживание, эксплуатацию;

- хранение товара, доставка к месту сбыта и на склад;

- освоение недр, природных ресурсов;

- страхование сотрудников, выплата заработной платы;

- покупка прав на участки земли;

- затраты на обеспечение условий труда;

- командировки работников;

- НИОКР и прочее.

Внереализационные расходы, которые уменьшают налог на прибыль:

- содержание арендованного имущества;

- проценты по ценным бумагам и дивидендам, а также средства на их выпуск;

- отрицательная разница после переоценки имущества;

- судебные издержки;

- услуги банков;

- средства на открытие организации;

- суммы пеней и штрафов и так далее.

Также уменьшают налог на прибыль расходы на благотворительность, установленный размер представительских расходов.

https://www.youtube.com/watch?v=cYSnuzafG8Y

В целях повышения будущих прибылей на какой-то период времени компания может сознательно занижать стоимость своей продукции.

Если обоснованием убытков служит именно эта причина, то контролирующим органам следует предоставить либо бизнес-план развития предприятия, либо письменную маркетинговую стратегию.

Причем в этих документах обязательно должен быть расчет по предполагаемому эффекту от демпнинговых действий.

В тех случаях, если отрицательный налог на прибыль зафиксирован не по итогам годового периода, а в результате, к примеру, квартала, можно заявить налоговым инспекторам, что в ближайшее время планируется крупная сделка, так что год закончится плюсом.

Как правило, этот аргумент бывает достаточным для того, чтобы на какое-то время налоговая перестала следить за предприятием с особо пристальным вниманием.

Налогообложение процентов налогом на прибыль организаций

Специалисты налоговых служб, как правило, обращают особое внимание на те компании, которые показывают в декларациях по налогу на прибыль минусы, тем более в тех случаях, если это происходит не в первый раз.

Налоговики могут заподозрить такие компании в целом ряде противоправных действий: попытках уклонения от оплаты налогов, мошенничестве, преднамеренном банкротстве, выводе активов и т.д.

В качестве меры контроля налоговые инспекторы могут выбрать один из трех вариантов:

- вызвать на «убыточную» комиссию. В этом случае представителю организации придется давать пояснений, почему по налогу на прибыль показаны отрицательные значения;

- потребовать письменных пояснений по таким убыткам;

- внести компанию в список ближайших выездных проверок. Этот путь самый неприятный для организации, т.к.

Уменьшение прибыли предприятия за счет оптимизации расходов

Претензии налоговых органов может повлечь, например, расходование процентного займа на кредитование третьих лиц на безвозмездной основе. С 2015 года статья 269 НК РФ распространяется не только на расходы, но и на доходы.

В ходе контрольных мероприятий налоговый орган может доказывать получение налогоплательщиком необоснованной налоговой выгоды в результате осуществления операций займа (письмо ФНС России от 16.02.2015 № ГД-4-3/2289).

Кроме того, Налоговый кодекс предусматривает, что при выплате доходов, в том числе процентов, в пользу иностранной организации налоговому агенту для целей применения международных договоров надлежит устанавливать фактического получателя (собственника) дохода.

На этой странице:

- Что такое отрицательный налог на прибыль

- Почему появляется отрицательный налог на прибыль

- Чем грозит отрицательный налог на прибыль

- Как объяснить отрицательный налог на прибыль специалистам налоговой службы

Налоговая отчетность – дело тонкое и непростое. Для того, чтобы при расчетах налогов все сошлось как надо, нужно не только банально уметь пользоваться бухгалтерскими программами и иметь высокую квалификацию, но и быстро ориентироваться в случае ошибок.

Иногда случаются ситуации, когда при исчислении налога на прибыль возникают отрицательные показатели и тогда бухгалтеры задаются закономерным вопросом, почему так происходит? Попробуем ответить на этот вопрос.

Что такое отрицательный налог на прибыль Строго говоря, в документально закрепленной базе, такого понятия нет.

При отрицательной прибыли можно ли брать налог

Важно

В акте необходимо обязательно подробно описать товар: его характеристики, качество и свойства, обозначить причины невозможности продажи данного вида товара с прибылью, а в заключении, в качестве главного аргумента прописать выводы о вынужденной реализации товаров с убытком.

- Развитие новых направлений бизнеса. Чтобы доказать тот факт, что компания не стоит на месте, а активно развивается, достаточно предоставить налоговикам бизнес-план. В нем должно быть прописано, что отсутствие прибыли обусловлено спецификой нового вида деятельности, и такое положение дел вполне может продолжаться еще на протяжении нескольких лет.

Отрицательный налог на прибыль. Объясняемся с контролёрами

Налоговая отчетность – дело тонкое и непростое.

Для того, чтобы при расчетах налогов все сошлось как надо, нужно не только банально уметь пользоваться бухгалтерскими программами и иметь высокую квалификацию, но и быстро ориентироваться в случае ошибок.

Иногда случаются ситуации, когда при исчислении налога на прибыль возникают отрицательные показатели и тогда бухгалтеры задаются закономерным вопросом, почему так происходит? Попробуем ответить на этот вопрос.

Что такое отрицательный налог на прибыль

Строго говоря, в документально закрепленной базе, такого понятия нет. Если говорить простым языком, то отрицательный налог на прибыль – это ситуации, когда вместо прибыли, по итогом отчетного периода, при расчетах получается убыток. А раз нет прибыли, значит, нет и оснований для удерживания налога.

Почему появляется отрицательный налог на прибыль

Причин возникновения минусовых налоговых значений бывает несколько. Вот некоторые из них:

- наиболее распространенный случай — отрицательный налог у вновь созданной организации. Это вполне объяснимо: даже если предприятие уже заключило несколько договоров и успешно выполнило их условия, вполне может быть так, что выручка от них появится только после отчетного периода. Соответственно, компания остается в убытке;

- неправильный стратегический выбор компании. Если руководство предприятия при выборе направления деятельности не учло всех возможных подводных камней и препятствий на пути долгосрочного развития, то возможно, на каком-то этапе фирма вместо прибылей скатится к убыткам;

- неграмотное, непрофессиональное ведение бухгалтерии. Иногда бухгалтера по незнанию или вследствие низкой квалификации отражают доходы и расходы предприятия так, что возникает отрицательный баланс.

Вообще привести к отрицательному налогу на прибыль может множество факторов как внешних, так и внутренних. Но независимо от причины его появления, стоит задуматься над тем, как улучшить показатели, поскольку минусовая налоговая база всегда вызывает массу вопросов со стороны представителей налоговых органов.

Чем грозит отрицательный налог на прибыль

Налоговый убыток – вещь крайне неприятная, особенно на этапе подачи декларации в налоговые органы.

https://www.youtube.com/watch?v=4YZ5bljQf4g

Специалисты налоговых служб, как правило, обращают особое внимание на те компании, которые показывают в декларациях по налогу на прибыль минусы, тем более в тех случаях, если это происходит не в первый раз.

Налоговики могут заподозрить такие компании в целом ряде противоправных действий: попытках уклонения от оплаты налогов, мошенничестве, преднамеренном банкротстве, выводе активов и т.д. В качестве меры контроля налоговые инспекторы могут выбрать один из трех вариантов:

- вызвать на «убыточную» комиссию. В этом случае представителю организации придется давать пояснений, почему по налогу на прибыль показаны отрицательные значения;

- потребовать письменных пояснений по таким убыткам;

- внести компанию в список ближайших выездных проверок. Этот путь самый неприятный для организации, т.к. известно, что выездные налоговые проверки редко оканчиваются чем-то хорошим для проверяемых.

Неважно, какой путь для контроля организации выберет налоговая, в любом случае, следует быть готовым к объяснению убытков с предоставлением всей необходимой доказательной базы, причем желательно в письменном виде.

Как объяснить отрицательный налог на прибыль специалистам налоговой службы

Независимо от причин, вызвавших убыточность компании, руководству предприятия следует заранее быть готовым к их пояснению в налоговых органах. Рассмотрим несколько способов для объяснения с контролерами.

- Продажа товаров в минус. Торговые организации довольно часто сталкиваются с ситуациями, когда товары продаются по цене ниже себестоимости. В этом нет ничего страшного, но для налоговиков нужно обязательно иметь подтверждающие этот факт документы. К ним относятся приказ руководства компании о снижении цен и акт инвентаризационной комиссии. В акте необходимо обязательно подробно описать товар: его характеристики, качество и свойства, обозначить причины невозможности продажи данного вида товара с прибылью, а в заключении, в качестве главного аргумента прописать выводы о вынужденной реализации товаров с убытком.

- Развитие новых направлений бизнеса. Чтобы доказать тот факт, что компания не стоит на месте, а активно развивается, достаточно предоставить налоговикам бизнес-план. В нем должно быть прописано, что отсутствие прибыли обусловлено спецификой нового вида деятельности, и такое положение дел вполне может продолжаться еще на протяжении нескольких лет. Главное не забыть отразить в бизнес плане, когда предполагается вывести компанию в плюс.

- Повышение цен от поставщиков. Иногда встречаются случаи, когда даже при заключении долгосрочных контрактов, не предусматривающих индексации цен, все же возможно их повышение. Рассмотрим на примере: некая организация заключила договор с заграничным партнером на поставки определенного вида продукции. В качестве денежных единиц в финансовых операциях между двумя предприятиями фигурирует валюта.При колебаниях курсов валют запросто возможно фактическое повышение стоимости товара по независящим лично от поставщика обстоятельствам.Вследствие этого, у российской компании неизбежно получается убыток. Для того, чтобы доказать невозможность отказа от невыгодной теперь сделки, налоговикам потребуется предоставить письменные документы, на основании которых можно сделать вывод о том, что при расторжении этого договора у компании возникли бы еще большие штрафные расходы. К тому же потеря перспективного партнера тоже является большой проблемой для предпринимателей.

- Разрыв договора со стороны партнера в одностороннем порядке. Бывает так, что заказчики в самый неудобный момент отказываются от выполнения договорных обязательств. В таких случаях инспекторам налоговой службы достаточно показать деловую переписку с бывшим контрагентом, а также соглашение о расторжении договора.

- Форс-мажорные обстоятельства. Как всем известно, порой происходят совершенно неожиданные негативные ситуации. Пожары, затопления, обвалы и разрушения зданий – все это относится к форс-мажорам. Для налоговой на случай проверки следует иметь справку из соответствующих органов о случившейся неприятности, с подробной описью уничтоженного имущества.

- Применение политики демпинга. В целях повышения будущих прибылей на какой-то период времени компания может сознательно занижать стоимость своей продукции. Если обоснованием убытков служит именно эта причина, то контролирующим органам следует предоставить либо бизнес-план развития предприятия, либо письменную маркетинговую стратегию. Причем в этих документах обязательно должен быть расчет по предполагаемому эффекту от демпнинговых действий.

В тех случаях, если отрицательный налог на прибыль зафиксирован не по итогам годового периода, а в результате, к примеру, квартала, можно заявить налоговым инспекторам, что в ближайшее время планируется крупная сделка, так что год закончится плюсом.

https://www.youtube.com/watch?v=Ch1ycSMf8Bk

Как правило, этот аргумент бывает достаточным для того, чтобы на какое-то время налоговая перестала следить за предприятием с особо пристальным вниманием.

Таким образом, причин для появления отрицательного налога на прибыль может быть масса. Главное – при отчете перед налоговой службой иметь крепкие доказательства, обосновывающие минусовые показатели.

Может ли быть налогооблагаемая прибыль отрицательная

Таким образом, для целей бухгалтерского учета законодательно налогоплательщику предоставлено право учитывать возникшие курсовые разницы либо по мере исполнения обязанностей по возврату кредитов, либо в любой отчетный период, за который составляется бухгалтерская отчетность. Однако в соответствии со ст.

2 Закона Российской Федерации «О налоге на прибыль предприятий и организаций» объектом обложения налогом является валовая прибыль предприятия, уменьшенная (увеличенная) в соответствии с положениями, предусмотренными этой статьей.

Валовая прибыль представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), основных фондов, иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Важно

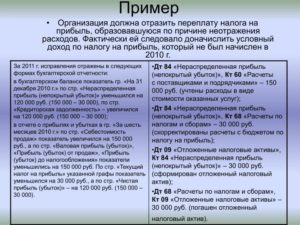

При перечислении предоплаты или осуществлении окончательного расчета бухгалтер отражает запись: Дт 68-Налог на прибыль Кт 51. В случае если по итогам периода компания сработала в убыток, то в бухучете следует отразить условный доход по налогу на прибыль: Дт 68-Налог на прибыль Кт 99.

Как видим, данная проводка является сторно проводки начисления расходов по налогу. Сумма проводки равна показателю отрицательного налога на прибыль (произведение размера убытка и налоговой ставки).

Таким образом, запись корректирует показатель налога, начисленного за период. Пример отражения отрицательного налога в учете По итогам 2021 года АО «Факел» получил прибыль, при этом по итогам полугодия понесен убыток.

Бухгалтер «Факела» произвел расчеты квартальных авансов по налогу и получил следующие результаты:

- 330 руб. – за 3 месяца 2021;

- — 4.520 руб.

Отрицательный налог

Налоговая отчетность – дело тонкое и непростое.

Для того, чтобы при расчетах налогов все сошлось как надо, нужно не только банально уметь пользоваться бухгалтерскими программами и иметь высокую квалификацию, но и быстро ориентироваться в случае ошибок.

Иногда случаются ситуации, когда при исчислении налога на прибыль возникают отрицательные показатели и тогда бухгалтеры задаются закономерным вопросом, почему так происходит? Попробуем ответить на этот вопрос.

Отрицательный подоходный налог (?? ????? ?????)

Предназначен для работающих получающих низкий доход, с которого нет выплаты налога в соответствии с налоговыми ставками в стране.

Применяться отрицательный подоходный налог будет ступенчато:

1. В налоговый год 2008 производиться выплата только наёмным работникам, проживающим в районе, где введена программа “Висконсин” (14 населённых пунктов – Иерусалим, Ашкелон, Сдерот и т.д.).

2. В налоговый год 2009 производятся выплаты наёмным работникам и частным предпринимателям (ацмаим), проживающим в районе, где введена программа “Висконсин”.

3. В налоговый год 2010-2011 будет производиться выплата наёмным работникам и частным предпринимателям (ацмаим), проживающим в районе, где введена программа “Висконсин” а также женщинам (мужчинам, если он глава семьи с одним родителем).

4. В налоговый год 2012 , будут производиться выплаты наёмным работникам и частным предпринимателям (ацмаим) независимо от места проживания.

https://www.youtube.com/watch?v=My4XzDtIzjQ

Закон распространяется на две категории работающих граждан. Первая категория – граждане Израиля старше 23 лет, у которых есть один или два ребенка, не достигших 18-летнего возраста, а также граждане Израиля старше 55 лет, не имеющие детей.

Вторая категория — израильтяне старше 23 лет, у которых трое и более детей. Минимальный среднемесячный доход для получения права на отрицательный подоходный налог — 1810 шекелей. Максимальный среднемесячный доход — 5.267 шекелей для тех, кто входит в первую категории, и 5.

895 шекелей — для тех, кто входит во вторую категорию.

Отрицательный подоходный налог для первой категории начисляется следующим образом: 70 шекелей плюс 16 агорот за каждый заработанный шекель сверх 1730 шекелей до планки в 3000 шекелей.

Таким образом, максимальная сумма отрицательного налога для этой категории составляет 275 шекелей. Те, чья среднемесячная зарплата составляет от 3 до 4 тысяч шекелей, получат от государства те же 275 шекелей за каждый месяц.

При зарплате выше 4000 тысяч шекелей, отрицательный подоходный налог будет составлять 275 шекелей минус 21 агору за каждый шекель, зарабатываемый сверх 4 тысяч шекелей. По той же схеме будет начисляться отрицательный подоходный налог и для граждане Израиля, входящих во вторую категорию.

Единственное отличие — максимальный размер отрицательного подоходного налога составит 400 шекелей, а снижаться он будет, начиная со среднемесячной зарплаты в 4.5 тысячи шекелей.

Согласно закона, отрицательный подоходный налог смогут получать оба супруга, в случае если они оба работают и их совокупная зарплата не превышает 10 тысяч шекелей в месяц. В противном случае, деньги будет получать только один из супругов.

Это означает, что семья с двумя детьми, в которой каждый из супругов получает зарплату в 4 тысячи шекелей брутто, будет получать 550 шекелей в месяц, а семья с тремя детьми — 800 шекелей в месяц. Выплаты будут производиться на основании 106-й формы, которую работодатели обязаны представить Налоговому управлению Израиля.

Для получения льготы работник должен подать соответствующее прошение в Налоговое управление с приложением справки о доходах.

www.israpolicy.com