КБК ЕНВД 2021-2021 для ИП потребуются при перечислении в бюджет этого налога, а также для расчетов по долгам, штрафам, пеням и процентам в случае их возникновения.

Ниже в статье мы расскажем об особенностях уплаты налога по вмененке и прочих обязательных платежей для ИП, а также приведем все КБК, которые могут потребоваться предпринимателю.

Изучите их внимательно, ведь ошибка в КБК приведет к попаданию платежа в невыясненные и потребует дополнительных действий для того, чтобы деньги все-таки поступили в бюджет, а пени не были начислены.

Вмененка для ИП

Расчеты ИП с Пенсионным фондом и по медстраху

Расчеты ИП по соцстраху

Кбк по налоговым расчетам ип на енвд

Итоги

- Вмененка для ИП

- Расчеты ИП с Пенсионным фондом и по медстраху

- Расчеты ИП по соцстраху

- Кбк по налоговым расчетам ип на енвд

- Итоги

- Кбк енвд (вмененка) для ип в 2021 году — для уплаты налога, пени, штраф, страховых взносов в пфр за себя, без работников

- Что это такое

- Когда нужно платить

- Кбк для уплаты налога

- Без работников

- Как заполнить платежное поручение

- Что делать если допустили ошибку

- Кбк для ип на енвд в 2021 году с работниками и без них

- Что такое ЕНВД для ИП

- Что такое КБК и какие из них используются на ЕНВД

- Кбк по енвд для уплаты налогов ип

- КБК для налоговых платежей ИП за работников

- Кбк по енвд при оплате пеней и штрафов ип

- Кбк по страховым взносам ип на енвд за себя и работников

- Таблица: КБК для взносов за работников в 2021 году

- Таблица: КБК для взносов за периоды, истекшие до 01.01.2021

- Где указывать КБК в платёжке

- Кбк по енвд в 2021 году для ип с работниками и без: правила и особенности

- Что такое КБК и для чего он необходим

- Структура КБК

- Коды бюджетной классификации для ИП, работающих на ЕНВД

- Правила оформления платёжного поручения

- Действия предпринимателя в случае неправильного заполнения платёжного поручения

- Кбк по енвд в 2021 году для ип

- Расчетные операции по уплате ЕНВД

- Расчетные операции по уплате взносов по пенсионному и медицинскому страхованию

- Расчетные операции по уплате взносов по социальному страхованию

- Коды бюджетной классификации 2021 для ИП на ЕНВД

- Пример платежного поручения с реквизитами для уплаты ЕНВД в 2021 году

- Кбк енвд в 2021 году для юридических лиц и ип

- Про медицинские взносы

- Правила заполнения

- Изменения в платежных поручениях

- Способы и сроки уплаты

- Коды для 2, 3, 4 квартала 2021 года и 1 квартала 2021

Вмененка для ИП

ЕНВД является одним из налоговых спецрежимов, заменяющих расчеты по нескольким основным налогам. На режим ЕНВД (с 2013 года на добровольной основе) могут перейти и юрлица, и ИП. Переход возможен в случае соблюдения условий, изложенных в п. 2 ст. 346.26 НК РФ.

Подробнее об этих условиях читайте в статье «Кто может применять ЕНВД в 2021 году (порядок, условия, нюансы)?».

Основная особенность налога состоит в том, что его сумма зависит не от фактического дохода, а от расчетного. Размер расчетного дохода устанавливается государством и предъявляется (вменяется) плательщику-предпринимателю или организации.

Вмененка освобождает ИП от уплаты основных налогов, уплачиваемых на ОСН (п. 4 ст. 346.26 НК РФ), но не освобождает от уплаты страховых взносов за работающих у него наемных лиц.

Сумма ЕНВД за квартал направляется в бюджет до 25 числа месяца, следующего за истекшим кварталом. Для правильного зачисления взносов в бюджет в платежках нужно указать КБК.

Про порядок и сроки уплаты ЕНВД в 2021 году читайте здесь.

Расчеты ИП с Пенсионным фондом и по медстраху

Основная особенность при расчетах по пенсионному и медицинскому страхованию для ИП на ЕНВД заключается в том, что кроме взносов за наемных работников ИП еще уплачивают обязательные платежи за себя.

Суммы выплат за себя определяются следующим образом:

- при доходе до 300 000 руб. они являются фиксированными, соответствующими конкретной сумме, которую надо уплатить за год (в 2021 году она зависела от величины МРОТ, установленного на начало года, а на период 2021–2021 годов в НК РФ для каждого года приведены конкретные значения платежей);

- при доходе свыше 300 000 руб. к фиксированному платежу добавляется сумма, рассчитанная как 1% с доходов, превышающих 300 000 руб.

ОБРАТИТЕ ВНИМАНИЕ! Вторая часть расчета (1% с доходов свыше 300 000 руб.) относится только ко взносам, предназначенным для ПФ.

Ст. 346.32 НК разрешает:

- уменьшить величину ЕНВД к уплате за налоговый период на сумму страховых взносов, уплаченных за себя, причем если ИП без работников, то уменьшение возможно на полную сумму взносов;

- уменьшить величину ЕНВД к уплате на сумму страховых взносов за работников, если у ИП есть работники (в этой ситуации допускается уменьшение подлежащего уплате ЕНВД на величину до 50%).

Подробнее о том, как происходит уменьшение рассчитанного налога на взносы, читайте здесь.

Чтобы использовать право на такой вычет, страховые взносы должны быть фактически уплачены. Для этого тоже понадобится указать верные КБК.

ОБРАТИТЕ ВНИМАНИЕ! Суммы пеней и штрафов по страховым взносам относить в уменьшение вмененного налога нельзя.

Расчеты ИП по соцстраху

У ИП нет обязанности платить за себя на социальное страхование. Но за нанятых работников взносы на социальное страхование уплачиваются им в стандартном порядке.

Поскольку сам индивидуальный предприниматель не является застрахованным лицом, он теряет право на получение пособий ФСС, например, в случае материнства. Также пропадает страховой стаж для расчета страховых выплат в будущем.

https://www.youtube.com/watch?v=h1EU_iQlTiU

Однако ИП может заключить с ФСС договор добровольного страхования. Тогда ему нужно оплачивать в фонд 2,9% от МРОТ в месяц.

ОБРАТИТЕ ВНИМАНИЕ! Добровольные платежи на социальное страхование делаются именно в сам ФСС, а не в ИФНС, в отличие от обязательных страховых взносов.

Делая такие перечисления в соцстрах, также нужно ставить верные КБК в платежках.

О том, куда еще могут уплачиваться добровольные страховые взносы, читайте в этой статье.

Кбк по налоговым расчетам ип на енвд

В таблице приведены КБК для 2021–2021 годов, которые могут понадобиться ИП, работающему на вмененке.

| Платеж | Что оплачивается | КБК 2021-2021 |

| ЕНВД | Сам налог, включая долги и дополнительные расчеты | 182 1 05 02010 02 1000 110 |

| Пени | 182 1 05 02010 02 2100 110 | |

| Штрафы | 182 1 05 02010 02 3000 110 | |

| Взносы на ОПС | Взносы за работников за периоды с 2021 года | 182 1 02 02010 06 1010 160 |

| Взносы ИП за себя (в 2021 году для фиксированной части и для 1% с суммы годового дохода сверх 300 000 руб. используется единый КБК) | 182 1 02 02140 06 1110 160 | |

| Какая проблема возможна с определением КБК по взносам на ОПС в 2021 году, узнайте здесь. | ||

| Взносы на ОМС | Взносы за работников за периоды с 2021 года | 182 1 02 02101 08 1013 160 |

| Страховые взносы ИП за себя за периоды с 2021 года | 182 1 02 02103 08 1013 160 | |

| Взносы по ФСС | Взносы по временной нетрудоспособности и в связи с материнством за работников за периоды с 2021 года | 182 1 02 02090 07 1010 160 |

| Взносы по несчастным случаям и травматизму за работников | 393 1 02 02050 07 1000 160 |

Итоги

Знание КБК ЕНВД в 2021–2021 годах поможет ИП не только без ошибок перечислить в бюджет и внебюджетные фонды платежи, но и уменьшить сумму вмененного налога за счет уплаченных страховых взносов. Причем, когда ИП не имеет наемных работников, величина такого уменьшения не ограничивается, т. е. вмененный налог может быть уменьшен до 0.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Кбк енвд (вмененка) для ип в 2021 году — для уплаты налога, пени, штраф, страховых взносов в пфр за себя, без работников

Лайк 0 171

При открытии своего дела или регистрации ИП возникает обязанность платить налоги. Список налогов зависит от выбранной системы налогообложения.

Если предприниматель по виду экономической деятельности подходит под условия (п. 2 ст. 346.26 НК РФ) и выбрал ЕНВД (Единый налог на вмененный доход), то необходимо ознакомиться с порядком оплаты в бюджет, сроками и правильностью оформления платежных поручений.

Что это такое

В УФК (отделении федерального казначейства), куда производят платежи по сборам и налогам все индивидуальные предприниматели (ИП), юридические лица, общественные и некоммерческие организации, чтобы налоговый платеж попал куда нужно, необходимы соблюдение двух основных условий заполняя платежное поручение:

- Указание места ведения экономической деятельности по ОКТМО — общероссийскому классификатору территориальных муниципальных образований. Состоит обычно из 8, максимум из 11 цифр. Расшифруем:

- 1-2 – код субъекта РФ.

- 3-5 – код населенного пункта.

- 6-8 — код сельской местности и городского поселения или территории между ними.

- 9-11 – код населенного пункта в составе муниципалитета.

- Указание вида налогового платежа, так называемый идентификатор налога или код бюджетной классификации (КБК). Устанавливается Министерством финансов РФ через приказ. Состоит из 20 цифр. Расшифруем:

- 1-3 – получатель налоговых платежей.

| Код 182 | ИФНС (налоговая инспекция) |

| 153 | ФТС (таможенный орган) |

| 392 | ПФ РФ (Пенсионный фонд) и т.п. |

- 4-13 – вид доходов. Показывает, в какую статью бюджета, группу или элемент бюджета относится налог. Четвертая цифра – группа:

| Код 1 | налоговые доходы |

| 2 | безвозмездные |

| 3 | доходы предпринимателей |

| Код 01 | налог на прибыль |

| 08 | государственная пошлина |

| 16 | возмещение убытков, штрафы и т.д |

- 9 и 10 – подстатья – в соответствии с классификацией доходов бюджета РФ.;

- 11-12 цифры – Элемент – указывает уровень бюджета:

| Код 01 | федеральный уровень |

| 02 | региональный |

| 03 | уровень местного бюджета |

| 04 | бюджет города |

| 05 | уровень районного муниципалитета |

| 06 | пенсионный фонд |

| 07 | фонд социального страхования и т. д. |

- 14-17 знак – Программа. (Код 1000 – налог, 2000 – пени, 3000 — штрафы);

- 18-20 – классификация экономическая.;

| Код 110 | доходы от поступления налогов |

| 120 | доходы от собственности |

| 130 | платные услуги |

| 140 | средства от принудительного изъятия и т. д. |

Когда нужно платить

Единый налог на вмененный доход (ЕНВД) следует платить 1 раз в квартал, не позднее 25 числа месяца, следующего за отчетным кварталом:

| За первый квартал срок перечисления | 25 апреля |

| за второй | 25 июля |

| за третий | 25 октября |

| за четвертый | 25 января |

Кбк для уплаты налога

Чтобы правильно заплатить налоговые или страховые платежи, необходимо указывать корректные КБК при осуществлении перечислений в бюджет. По каждому налогу, сбору КБК предусматривает сам налог, пени или штраф. Отличия внутри кодов. Рассмотрим несколько типичных ситуаций.

Без работников

При оплате ЕНВД не важно, есть работники или нет, налог платится с площади помещения.

https://www.youtube.com/watch?v=HVSgbp_RLwc

Кбк для уплаты налога — 182 1 05 02010 02 1000 110.

Для уплаты пени — 182 1 05 02010 02 2100 110.

Для уплаты штрафов — 182 1 05 02010 02 3000 110.

Предприниматель оплачивает страховые взносы за себя в пенсионный фонд по следующим кодам:

| 182 1 02 02140 06 1100 160 | доход за период до 2021 года меньше или равно 300000 рублей — в фиксированной сумме от минимального размера оплаты труда |

| 182 1 02 02140 06 1110 160 | доход с начала 2021 года меньше или равно 300 000 рублей — 26 545 рублей в срок до 31.12.2021 года (сумма фиксированная) |

| 182 1 02 02140 06 1200 160 | доход за период до 2021 года больше 300 000 рублей — сумму превышающую 300000 умножаем на 1%. То, что получилось, надо заплатить государству |

| 182 1 02 02140 06 1210 160 | доход с начала 2021 года больше 300 000 рублей –Сумму превышения так же умножаем на 1%. Оплата до 01 июля 2021 года |

Как заполнить платежное поручение

Важный вопрос – правильно заполнить платежное поручение по налогам, корректная работа бухгалтеров, ведущих учет деятельности.

Бланк скачайте по ссылке.

Поля плательщика в платежном поручении заполняются в соответствии с реквизитами из уставных и банковских документов:

- поле ИНН плательщика;

- КПП плательщика (значение «ноль», если ИП);

- 1 – наименование плательщика, указывается ФИО индивидуального предпринимателя, его адрес;

- 2 – если ИП, указывается код 09.Поле «Сч. №» – банковский счет;

- Банк плательщика – соответственно название банка, в котором открыт счет ИП (юридического лица), БИК банка и корреспондентский счет банка.

Заполнение по полям получателя налогового платежа:

- поле Банк получателя – Наименование отделения Банка России;

- БИК – код отделения Банка России;

- Получатель – Название налогового органа. Обычно выглядит так «УФК по г. (название) (ИНФС № г. (название));

- ИНН налоговой, поле КПП налоговой;

- 3 – Вид оплаты (налог — 01);

- 4,5,6 – указывается дата документа. Поле необязательное. Можно во всех трех полях ставить «ноль»;

- 7 – указывается период, например КВ.01.2021 – за 1 квартал 2021 года;

- 8 – показатель платежа, например «текущий платеж» (ТП);

- 9 – ОКТМО, код места предпринимательской деятельности;

- 10 – Указывается КБК налога, страхового взноса;

- поле назначение платежа — указывается какой налог и за какой период. Пример – «Оплата ЕНВД за 1 квартал 2021 года».

Самыми важными являются поля с ИНН и КПП получателя, необходимо указать верные данные налоговой инспекции по месту ведения деятельности ЕНВД. Обязательно корректно указать КБК, ОКТМО и период, за который производится платеж.

При ошибках в любом из этих полей, платеж уйдет на ошибочные реквизиты, попадет на счет не той налоговой инспекции, либо попадет на невыясненные платежи, и налог будет считаться неоплаченным.

Это влечет за собой штрафные санкции (пени и штрафы) со стороны налоговых органов. Впрочем, можно оспорить некоторые ошибки.

Образец заполнения:

Что делать если допустили ошибку

Рассмотрим самые распространенные ошибки при осуществлении платеже по налогам и взносам:

- Ошибочный КБК по взносам на пенсионное/социальное страхование.

Суть: В налоговом платеже указан КБК штрафов или пени, вместо КБК взносов.

В таком случае налоговая инспекция часто не признает взнос оплаченным, а плательщик, неожиданно для себя, становится должен государству по налогу (сбору) и переплачивает по штрафным санкциям.

Юридическая коллизия:

- Пенсионный фонд или фонд соцстрахования зачесть ошибочные суммы между собой в таком случае не может, не имеет на это полномочий (законы 250 ФЗ, 243 ФЗ);

- платеж по штрафам становится переплатой и эти же фонды имеют полномочия вернуть налогоплательщику данные излишне оплаченные деньги.

Способ решения:

- первым шагом оплатить налог, взнос повторно, по правильным КБК и реквизитам;

- оформить заявление на возврат переплаты по штрафам в ПФР или ФСС;

- дождаться решения (10 рабочих дней). Решение будет отправлено в налоговую инспекцию для исполнения.

Важо! Решение будет принято, если у налогоплательщика нет задолженности за периоды, истекшие до 1 января 2021 года.

- Вместо налога в платеже в ИФНС, указан код бюджетной классификации (КБК) штрафа, пени.

Суть: При всей похожести на случай, рассмотренный выше, разница существенная. Эта ошибка касается НАЛОГА. Различия в способе решения.

https://www.youtube.com/watch?v=fpbVG0y_rks

Важный нюанс: Налогоплательщик поручил своему банку оплатить налог (оформил платежное поручение). На расчетном счете денег на оплату этого налога хватило. Банк с расчетного счета денежные средства перечислил.

Кбк для ип на енвд в 2021 году с работниками и без них

При перечислении в бюджет налогов ИП обязательно указывает в платёжном документе КБК. Не являются исключением и предприниматели, уплачивающие единый налог на вменённый доход (ЕНВД). Верно проставленные КБК гарантируют, что платёж будет правильно обработан, зачислен по назначению, а у государственных структур не возникнет ненужных вопросов к налогоплательщику.

Что такое ЕНВД для ИП

Единым налогом на вменённый доход (ЕНВД) называется особый налоговый режим для малого бизнеса, включая ИП.

Смысл его состоит в том, что один раз в квартал предприниматель делает фиксированные платежи, основанные на таких его показателях как вид деятельности, число используемых им адресов, задействованных в процессе средств производства (например, автомобилей, если он специализируется на грузоперевозках) и наёмных работников.

На основе полученных данных определяется размер предполагаемого ежемесячного дохода ИП по умолчанию, от которого и рассчитывается сумма налога к уплате. При этом фактический доход плательщика ЕНВД может быть как больше «теоретического» дохода, так и меньше его.

Перечень видов деятельности, при которых можно применять ЕНВД, приведён в Налоговом кодексе РФ, а как именно использовать этот налоговый режим в конкретном регионе, выбирают местные власти. Они же устанавливают один из коэффициентов (К2), определяющий окончательную сумму вменённого плательщику ЕНВД дохода и, соответственно, налога к уплате.

Применение ЕНВД избавляет ИП от необходимости рассчитывать налог самостоятельно — достаточно лишь знать свою сумму и вовремя её уплачивать. А если его фактический доход выше вменённого, это позволяет законным путём снизить налоговую нагрузку.

Из минусов этого налогового режима можно выделить необходимость сдавать налоговую отчётность чаще, чем на большинстве других налоговых режимов, доступных ИП.

Декларации по ЕНВД подаются каждый квартал, в то время как на упрощённой системе — раз в год, на едином сельскохозяйственном налоге — раз в полгода, а на патентной системе этого и вовсе не требуется.

Больший объём отчётности предполагает только общая система, на которой декларации подаются также ежеквартально и по двум видам налогов — НДФЛ и НДС.

Однако уплатой единого налога обязательства ИП на ЕНВД перед государством не ограничиваются. Если у него нет работников, он должен также делать социальные отчисления за себя. А когда работники есть — платить налоги и страховые взносы придётся и за них.

Для каждого из этих платежей используется свой КБК.

Что такое КБК и какие из них используются на ЕНВД

Кодом бюджетной классификации (КБК) идентифицирует любые платежи, адресованные в государственный бюджет и внебюджетные фонды: налоги, страховые взносы за себя и работников, пени, штрафы, госпошлины.

КБК представляет собой комбинацию из двадцати цифр, которая неспециалисту ни о чём не говорит. Но работники соответствующих государственных структур именно с её помощью распознают платежи, определяя, кому каждый из них адресован, откуда поступил и на какие цели может быть в соответствии с законом направлен.

Вникать, что означает каждая цифра в КБК, рядовому плательщику необязательно. Достаточно знать свои актуальные КБК и правильно указывать их в платёжках.

Кбк по енвд для уплаты налогов ип

В 2021 году для уплаты ЕНВД используется КБК — 182 1 05 02010 02 1000 110.

Указанный выше код бюджетной классификации един для всех плательщиков этого налога вне зависимости от того, есть ли у них работники или нет.

Наличие работников и их количество — физические показатели деятельности ИП, влияющие в числе других на сумму вменённого дохода и исчисляемого на её основе налога.

Но отдельный КБК для налогов с предпринимателей с работниками, применяющими ЕНВД, не предусмотрен.

КБК для налоговых платежей ИП за работников

ИП, использующие в своей деятельности наёмный труд, являются налоговыми агентами своих работников, включая привлекаемых по гражданско-правовым договорам, и обязаны удерживать из причитающейся им зарплаты и иных выплат НДФЛ и перечислять его в бюджет.

Для перечисления НДФЛ за работников в 2021 году все ИП и организации независимо от формы налогообложения используют КБК — 182 1 01 02010 01 1000 110.

Индивидуальный предприниматель, имеющий наёмных работников, обязан удерживать НДФЛ с выплачиваемой им зарплаты и перечислять сумму налога в бюджет

Кбк по енвд при оплате пеней и штрафов ип

По общему правилу для выплаты пени или штрафа используется в целом тот же КБК, что и для налога, но четырнадцатая от начала (или седьмая, если считать от конца кода) цифра с единицы заменяется на двойку, когда уплачивается пеня, и тройку в случае погашения штрафа.

https://www.youtube.com/watch?v=J1anv16Ee9w

Таким образом, КБК по ЕНВД выглядят так:

- 182 1 05 02010 02 1000 110 — для собственно налога;

- 182 1 05 02010 02 2000 110 — для пени;

- 182 1 05 02010 02 3000 110 — для штрафа.

Аналогичный порядок действует и в отношении НДФЛ, уплачиваемого ИП на ЕНВД, с доходов его работников:

- 182 1 01 02010 01 1000 110 — налог;

- 182 1 01 02010 01 2000 110 — пеня;

- 182 1 01 02010 01 3000 110 — штраф.

Это же правило применяется и к страховым взносам, но здесь есть свои исключения, для которых оно не работает.

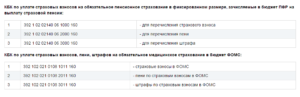

Кбк по страховым взносам ип на енвд за себя и работников

КБК по страховым взносам за работников довольно много, их оптимально представить в виде таблицы.

Таблица: КБК для взносов за работников в 2021 году

С 2021 года КБК для уплаты страховых взносов изменились, потому что администратором по большинству из них вместо соответствующих внебюджетных фондов стала Федеральная налоговая служба (ФНС).

С первого квартала 2021 ИФНС по месту жительства ИП является адресатами этих взносов при их уплате, получателями отчётности по ним, контролируют своевременность и полноту их уплаты и при необходимости принимают меры по наказанию неплательщиков.

Исключение составили только взносы на производственный травматизм за работников. Администратором этого вида платежей по-прежнему остаётся ФСС.

Поэтому для платежей за периоды начиная с первого квартала 2021 года используются новые КБК, а для перечисления задолженностей за более ранние — старые.

Таблица: КБК для взносов за периоды, истекшие до 01.01.2021

Вслед за КБК самих взносов изменения претерпели и КБК для пеней и штрафов за их неуплату.

Где указывать КБК в платёжке

При заполнении платёжного поручения для перечисления денег в бюджет или внебюджетные фонды КБК указывается в поле 104.

Пример платёжки по ЕНВД за первый квартал 2021 года: поле, где указан КБК, обведено красным

КБК без преувеличения является ключевым реквизитом при заполнении платёжек на перечисления средств в бюджет и внебюджетные фонды. Поэтому, зная свои КБК для каждого платежа и правильно их используя, вы будете надёжно застрахованы от вероятности, что ваши деньги, направленные государству, где-то потеряются.

- Руслан Царев

- Распечатать

Кбк по енвд в 2021 году для ип с работниками и без: правила и особенности

Для индивидуальных предпринимателей использование кодов бюджетной классификации (КБК) необходимо при уплате всех налогов и взносов. Номера кодов устанавливаются в приказах Минфина РФ и довольно часто меняются. В конце 2021 года и в начале текущего года в классификацию бюджетных кодов были внесены очередные изменения. Однако они не затронули КБК для ИП, работающих на ЕНВД.

Что такое КБК и для чего он необходим

КБК (коды бюджетной классификации) используются для упорядочивания платежей в государственный бюджет начиная с 1998 года. Их первоначальная редакция установлена Бюджетным кодексом РФ (№ 145-ФЗ от 31.07.1998).

Бюджетная классификация Российской Федерации является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации.

Статья 18 Бюджетного кодекса Российской Федерации

КБК используются предпринимателями при заполнении платёжных документов. В частности, эти коды употребляются в платёжном поручении для обозначения налогов, штрафов и социальных отчислений в бюджет. Они определяют назначение и адресата денежного перевода.

Структура КБК

Код представляет собой двадцатизначное число, состоящее из четырёх последовательных групп цифр:

- административной;

- определяющей вид доходов;

- служащей для разделения налогов на доходы;

- для обозначения экономической классификации.

Начальная часть, носящая название «Администратор», представляет собой три цифры. Она обозначает государственный орган, принимающий платёж. Например, Федеральная налоговая служба обозначается числом «182», а Пенсионный фонд – «392». Таким образом, все коды, обозначающие платежи ЕНВД, начинаются с числа «182».

Следующая часть называется «Вид доходов». Она объединяет цифры с четвёртой по тринадцатую и делится на пять входящих в неё более мелких сочетаний чисел:

- Группу. Имеет только одну цифру, указывающую на вид доходов. Например, безвозмездные доходы обозначаются цифрой «2», а доходы от предпринимательской деятельности – «3». Исходя из этого, для ИП начальным знаком второй части кода всегда будет цифра «3».

- Подгруппу. Включает две цифры. Здесь указывается вид налога на доходы. Например, налог на прибыль обозначается как «01», налог на имущество – «06», а налог на использование водных ресурсов – «07». Единый налог на вменённый доход обозначается числом «05».

- Статью. Включает две цифры (7–8) кода.

- Подстатью. Она содержит три цифры КБК — 9–11. Эти подразделения уточняют название расчётного документа. Для всех расчётов ИП по ЕНВД, включая налог, пеню и штраф, для обозначения статьи принимается число «02», а для подстатьи — «010», вместе — «02010».

- Элемент. Включает двенадцатую и тринадцатую цифры. Они обозначают уровень бюджета, например:

- федеральный — 01;

- субъект РФ — 02. Для ИП, работающих на ЕНВД, выплата налога, пени и штрафов производится на уровне субъекта РФ и, соответственно, обозначается именно так;

- местный — 03;

- городской округ — 05.

Каждая цифра в КБК имеет своё значение

Третья часть кода носит название «Программа» и включает четыре цифры, начиная с четырнадцатой и заканчивая семнадцатой. Здесь идёт разделение на виды платежей по уплате налогов (1000), пени (2000), штрафов (3000) и так далее. Внутри каждого вида платежей имеются подвиды, например, код пени по ЕНВД обозначается как «2100».

И наконец, в четвёртой части кода, объединяющей три последних цифры и называемой «Экономическая классификация», уточняется вид платежа с экономической точки зрения.

Например, «110» здесь обозначает налоговые доходы, «120» — доходы от собственности, а «140» — платежи, изымаемые в принудительном порядке.

Все платежи по ЕНВД связаны с налоговыми доходами, и естественно, что они обозначаются как число «110».

Коды бюджетной классификации для ИП, работающих на ЕНВД

Все ИП делают два вида бюджетных платежей: налоговые и социальные. КБК, применяемые при уплате налогов, пени и штрафов по ним, зависят от системы налогообложения.

Код для уплаты ЕНВД будет одинаков и при самостоятельной работе, и при наличии наёмных работников. Только в последнем случае предприниматели платят ещё и НДФЛ за сотрудников (КБК — 182 1 01 02010 01 1000 110).

Коды для перечисления страховых взносов являются общими для всех индивидуальных предпринимателей.

Правила оформления платёжного поручения

От правильного оформления платёжного поручения зависит не только соблюдение сроков поступления платежа в бюджет, но и сам факт оплаты.

Неправильно составленный платёжный документ на уплату ЕНВД может привести к необходимости последующего перечисления сначала пени, а потом и штрафов. Согласно ст. 346.

28 НК РФ, ЕНВД оплачивается по реквизитам региональной ИФНС. Что касается КБК, то он указывается в поле «104» платёжки.

Следует отметить, что для каждого платежа, обозначенного соответствующим КБК, выписывается отдельное платёжное поручение, так как в документе может быть только один код.

https://www.youtube.com/watch?v=jVyW0nak88w

В поле 104 документа в данном случае ставится КБК 182 1 05 02010 02 1000 110

В платёжных поручениях для перечисления ЕНВД другие поля заполняются следующим образом:

- В поле 105 проставляется код муниципальной единицы по Общероссийскому классификатору территорий муниципальных образований (ОТКМО), на территории которого предприниматель состоит на учёте как плательщик.В поле 105 указывается ОТКМО

- В графе 106 в качестве основания платежа указываются платежи текущего года, обозначаемые аббревиатурой «ТП».В поле 106 проставляется аббревиатура «ТП»

- В поле показателя налогового периода (107) вписывается номер квартала, за который идёт оплата. Например, для второго квартала 2021 года надпись будет выглядеть как «КВ.02.2021».В поле 107 указывается налоговый период

- В поле номера документа (108) проставляется «0».В поле 108 ставится цифра «0»

- В блоке «Дата документа основания платежа» (109) указывается день подписания декларации по ЕНВД.В поле 109 указывается дата подписания декларации по ЕНВД

- Поле 22 имеет два варианта заполнения. Если осуществляются выплаты по требованию ИФНС (например, начисление штрафов и пени по ЕНВД), то здесь проставляется код уникального идентификатора начисления, указанный в требовании ИФНС. А если идёт текущий платёж ЕНВД, то в поле ставится обозначение «0».В случае оплаты очередного налога в поле 22 ставится цифра «0»

- Поле «Тип платежа» (110) у плательщиков ЕНВД остаётся незаполненным.Поле 110 при уплате ЕНВД не заполняется

Действия предпринимателя в случае неправильного заполнения платёжного поручения

При оформлении платёжного поручения иногда возникает неумышленное неправильное написание КБК или иная ошибка. В случае самостоятельного обнаружения такой ошибки предпринимателю необходимо написать заявление и прийти с ним в налоговый орган.

Заявление пишется в свободной форме. К нему прикрепляется основание, подтверждающее совершение ошибки, каковым является копия неверно заполненного платёжного поручения.

К заявлению прикладывается копия ошибочно заполненного платёжного поручения

В случае если ошибка в платёжном поручении не привела к нарушению сроков оплаты ЕНВД, никаких штрафных санкций на ИП не накладывается. Если же эти сроки были сорваны, то предприниматель будет вынужден уплатить соответствующую пеню.

Для всех видов бюджетных платежей существуют определённые законодательством КБК. У плательщиков ЕНВД они стандартны, а для социальных платежей используются общие для всех предпринимателей коды. При заполнении платёжного поручения необходимо использовать только актуальные КБК.

- Надежда Грошева

- Распечатать

Кбк по енвд в 2021 году для ип

Для корректного разнесения налоговых поступлений в бюджет в платежном поручении указывается код бюджетной классификации. Данные требования выдвинуты Приказом Минфина № 65н от 01 июля 2013г. Не являются исключением и налоговые спецрежимники ЕНВД. Рассмотрим КБК и реквизиты для уплаты ЕНВД в 2021 году для ИП.

Расчетные операции по уплате ЕНВД

Применение режима ЕНВД предусматривает уплату расчетного дохода, размер которого устанавливается государством и никак не зависит от фактически полученного дохода предпринимателя. Сумма начисленного ЕНВД уплачивается ежеквартально до 25 числа месяца, следующего за истекающим кварталом.

Спецрежимники ЕНВД освобождены от уплаты основных налогов, которые присущи для ОСН (пункт 4 статья 346.26 НК), но никто не освобождал их от уплаты страховых взносов за нанятых сотрудников.

Правильное применение КБК позволяет произвести корректное зачисление взносов в соответствующие бюджеты:

Расчетные операции по уплате взносов по пенсионному и медицинскому страхованию

Предприниматели на ЕНВД обязаны уплачивать пенсионные и медстраховые взносы не только за своих сотрудников, но и за самих себя.

https://www.youtube.com/watch?v=sIALPzxp6oU

Размер пенсионных выплат за себя зависит от двух факторов:

- От размера минимальной зарплаты, установленной на текущий год;

- Если доход превышает рубеж 300 000 руб., то 1% от полученного дохода. Данное требование имеет отношение только ко взносам в пенсионный фонд.

Согласно ст. 346.32 НК предприниматель на ЕНВД имеет возможность:

Получите 267 видеоуроков по 1С бесплатно:

- Снизить сумму ЕНВД на размер страховых взносов, которые он платит за себя, но при условии, что данный предприниматель не имеет в своем штате нанятых сотрудников (база налогообложения уменьшается на сумму минимального платежа, который зависит от размера МРОТ);

- Снизить сумму ЕНВД до 50% от уровня, подлежащего к уплате, но при условии наличия нанятых сотрудников. То есть база ЕНВД уменьшается на сумму страховых взносов, которые работодатель платит за своих работников.

Обратите внимание, что размер уплаченных штрафов и пеней по страховым взносам не влияют на размер «вмененного» налога.

Кроме того, для того чтобы использовать эти «вычеты» страховых взносов, необходимо правильно их уплатить, то есть верно указать КБК.

Важно! В 2021 году КБК для пенсионного фонда и ФОМС были изменены, что связано с передачей страховых взносов под юрисдикцию налоговых служб.

Расчетные операции по уплате взносов по социальному страхованию

Наличие нанятых сотрудников обязует предпринимателя оплачивать взносы на социальное страхование. При этом размер «вмененного» налога также уменьшается на сумму произведенных отчислений, но ни в коем разе не более 50% от его величины.

Обратите внимание! В 2021 годы были изменены КБК для расчетных операций, связанных с перечислением взносов в ФСС в части соцстрахования по утрате трудоспособности и в связи с материнством.

Данные изменения также связаны с передачей этих взносов под юрисдикцию налоговых органов.

КБК по взносам на соцстрахование от несчастных случаев не были изменены, поскольку они по-прежнему контролируются органами соцстраха.

Налоговых обязательств относительно уплаты взносов на социальное страхование за себя ИП на ЕНВД не имеет. Однако, при желании предприниматель может оформить договор с ФСС для их последующей уплаты – 2,9% от размера минимальной заработной платы. Данный вид страхования позволит получать пособия ФСС, например, в случае материнства.

Коды бюджетной классификации 2021 для ИП на ЕНВД

Предлагаем Вашему вниманию КБК 2021 года для индивидуального предпринимателя на ЕНВД:

| Вид платежа | Что оплачиваем | КБК |

| ЕНВД | Налог ЕНВД | 182 1 05 02010 02 1000 110 |

| Пеня | 182 1 05 02010 02 2100 110 | |

| Проценты | 182 1 05 02010 02 2200 110 | |

| Штраф | 182 1 05 02010 02 3000 110 | |

| Взносы в ПФР | Пенсионные взносы за своих сотрудников | 182 1 02 02010 06 1010 160 |

| Пенсионные взносы с годового дохода предпринимателя менее 300 000 руб. | 182 1 02 02140 06 1110 160 | |

| Пенсионные взносы с годового дохода предпринимателя более 300 000 руб. | 182 1 02 02140 06 1210 160 | |

| Взносы в ФОМС | Взносы по медицинскому страхованию за своих сотрудников | 182 1 02 02101 08 1013 160 |

| Взносы по медицинскому страхованию предпринимателя за себя | 182 1 02 02103 08 1013 160 | |

| Взносы в ФСС | Страховые взносы по временной утрате трудоспособности и в связи с материнством за своих сотрудников | 182 1 02 02090 07 1010 160 |

| Страховые взносы по временной утрате трудоспособности и в связи с материнством предпринимателя за себя (имеет добровольный характер) | 393 1 17 06020 07 6000 180 | |

| Страховые взносы по несчастным случаям и травмам за своих сотрудников | 393 1 02 02050 07 1000 160 |

Пример платежного поручения с реквизитами для уплаты ЕНВД в 2021 году

Кбк енвд в 2021 году для юридических лиц и ип

Под аббревиатурой КБК подразумевают «Код(ы) бюджетной классификации». На практике эта информация необходима и бухгалтерам, и предпринимателям, которые должны оформить платежные поручения, налоги, взносы, штрафы.

Чтобы поручения (платежки) оформить надлежащим образом, необходимо заполнить КБК. Для этого в отчетных документах есть специальные поля (пункты) с нумерацией. Отмеченный в этих полях правильный КБК указывает на «путь денежных средств».

ЕНВД, или «вмененка», подходит для многих предпринимателей и юридических лиц и заменяет следующие отчисления:

- НДФЛ (для ИП);

- налог на прибыль (юридические лица);

- налог на добавленную стоимость (кроме экспорта);

- имущественный налог (кроме платежей по кадастру).

Если для ЕНВД есть единая налоговая ставка (максимум 15%), значит уплата должна выполняться по конкретным срокам или правилам. Что касается налога на прибыль, который контролируется иностранными компаниями и организациями, КБК следующий: 182 1 01 01080 01 1000 110.

Юрлицо на УСН «Доходы минус расходы» перечисляет на 182 1 05 01021 01 0000 110. Сюда же входят авансовый платеж, минимальный и годовой налог (нововведение).

Штрафы и пени часто касаются именно пенсионного и страхового взносов за штатных сотрудников. Для тех, у кого сроки закончились, предусмотрены пени.

Про медицинские взносы

С начала 2021 года любой страховой (медицинский) взнос перечисляется в ИФНС. Конкретных лимитов не утверждено, поэтому начисляют и уплачивают с каждой суммы, которая была отведена для сотрудника.

https://www.youtube.com/watch?v=S3Vcga1FSq4

Для медицинского взноса действует новый код: 182 1 02 02101 08 1013 160.

На 2021 год, если не вносить страховой взнос на временную нетрудоспособность или материнство по срокам, указанным в НК РФ, уплачиваются пени.

Правила заполнения

При наступлении отчетного периода начинают действовать новые правила, касающиеся уплаты страхового взноса и некоторых налогов. Если есть изменения в налоговом законодательстве, значит составление платежного документа также меняется.

Есть изменения, касающиеся платежных поручений: теперь юридическим лицам разрешено уплачивать налог через третьих лиц.

К 2021 году ввели поправку, где указано, что компании вправе делать взносы и уплачивать налоги через стороннюю организацию (третье лицо). Это изменение одобрено Государственной думой, отражено в пункте 1 статьи 45 Налогового кодекса РФ.

Изменения в платежных поручениях

- В «Статусе плательщика» (поле 101) будет новое значение. Под ним характеризуется официальный представитель плательщика.

- В «ИНН» ( стр. 60) и в «КПП» (стр. 102) должны быть указаны данные организации, в счет которой перечисляют налоги.

Эти поправки отменили законные требования НК РФ, когда налогоплательщик мог платить государству только за свою организацию.

Изменения коснулись страхового взноса. Но важнее описать следующие нововведения:

- Изменились правила, по которым заполняют платежки по страховому взносу.

- Есть новые КБК.

- Налоги может уплатить за организацию сторонняя фирма.

Единая отчетность по налогам и страховым взносам имеет следующие поправки, вступившие в силу с начала 2021 года.

- Пункт 16. Должен содержать информацию о получателе. В нем указывают конкретное отделение налоговой инспекции, в которой организация поставлена на учет.

- Пункт 22. Заполняется также, как и в декларации на налог. Текущие показатели обозначаются «0».

- Пункт 101. С 2021 года должен отображать данные плательщика, его статус. На счет него есть разногласия, ведь в новом приказе планируется отображать «01», но часть региональных отделений по-прежнему рекомендуют вносить в 101 пункт статус «08», ориентируясь на старые правила. Правильнее всего уточнить данные в том налоговом органе, куда организация отчитывается.

- Пункт 104. Взносы в Пенсионный Фонд. Их переназначили на новые КБК.

- Пункт 106. Обязателен к заполнению буквенными кодами: ТП – текущие платежи (взносы), ЗД – погашение задолженностей, ТР – взносы по требованиям, АП – взнос уплачивается по актам проверки.

- Пункт 107. Для налогового периода. Указываются сокращения МС (месяц), КВ (квартал), ПЛ (полугодие), ГД (год).

- Пункты 108, 109. Должны отображать дату и номер документа. Есть 16 графа, где должен быть указан конкретный получатель.

Подробности про декларацию ЕНВД есть в данном вебинаре.

Способы и сроки уплаты

Организации, отчитывающиеся по ЕНВД, обязаны уплачивать:

- Налог на прибыль.

- Имущественный.

- НДС.

Первый период для сдачи отчетности по ЕНВД – 20 апреля. Затягивать сроки не стоит, так как могут возникнуть проблемы с налоговой.

Каждые три месяца процедура повторяется, периоды:

- апрельский;

- июньский;

- октябрьский;

- январский.

Быстрее всего перенаправить декларацию через специальные интернет-сервисы.

Коды для 2, 3, 4 квартала 2021 года и 1 квартала 2021

Для ЕНВД КБК на периоды 2, 3, 4 кварталов 2021 года и 1 квартала 2021: 182 1 05 02010 02 1000 110.

В платежке по ЕНВД периоды указываются так:

- 2 квартал: КВ.02;

- 3 квартал: КВ.03;

- 4 квартал: КВ.04;

И так далее.

Рекомендуем другие статьи по теме

")