Вызов на допрос в налоговую – это мероприятие, одно название которого ввергает предпринимателей в ужас. Однако на практике все не так страшно. Допрос в налоговой – это не то же самое, что допрос в следственном изоляторе. Мероприятие в налоговой проводится с целью уточнения некоторых фактов. Человека, вызванного в орган, не могут задержать. Он может прервать допрос в любой момент.

- Когда вызывают на допрос

- Основная информация

- Инструкция по успешному прохождению допроса

- Проверка законности приглашения на допрос

- Звонок юристу

- Непосредственная подготовка к допросу

- Согласование ответов на вопросы с партнерами

- Посещение инспектора

- Правильные ответы на вопросы

- Изучение протокола допроса

- Шесть советов тем, кто получил повестку на допрос в налоговую | Карьера и свой бизнес

- Проверяйте протокол

- Подготовьтесь к вопросам налоговиков

- Как себя вести на допросе

- Что грозит при неявке

- Если вызывает на допрос налоговый орган — 12 советов от юриста — Офтоп на vc.ru

- 1. Убедитесь, что это именно вызов на допрос

- 2. Оцените, стоит ли вообще идти

- 3. Уточните цель вызова

- 4. Соберите документы по предмету допроса

- 6. Определитесь, нужно ли брать с собой юриста

- 7. Старайтесь отвечать строго на заданные вопросы

- 9. Используйте свои права правильно

- 10. Не забудьте про протокол

- 11. Всё сказанное можно уточнить

- 12. Проявите вежливость к контрагентам

- Допрос в налоговой инспекции: процедура вызова, привлечение свидетелей, последствия неявки

- Кого могут вызвать на допрос?

- Как происходит допрос в налоговой инспекции?

- Как себя вести на допросе?

- Допрос в налоговой прошел неудачно. Как поправить показания?

- Статья 90 Налогового кодекса РФ: для чего вызывают в качестве свидетеля и что делать? | Таков Закон

- Вызвать могут любого гражданина

- Кого налоговая не может вызвать в качестве свидетеля?

- Права свидетеля

- Как проходит допрос?

- Ответы на популярные вопросы

Когда вызывают на допрос

Основанием для вызова является статья 90 НК РФ. Вызывают в структуру того сотрудника, которому предположительно известны факты, связанные с налоговым контролем (пункт 1 статьи 90 НК РФ). На допрос может вызываться даже руководитель фирмы. К примеру, налоговикам стал известен факт уклонения от уплаты налогов. Для подтверждения этого факта назначается допрос.

Основная информация

Кто проводит допрос? Обычно этим занимается представитель налоговой. Как правило, это сотрудник, который входит в состав специалистов, проверяющих конкретную компанию. Иногда в состав допрашивающих входит представитель полиции. Посторонние лица, не являющиеся инспекторами или налоговиками, не имеют права проводить допрос.

Кто может стать свидетелем? Это может быть любое ФЛ, которому известны обстоятельства, важные в рамках налоговой проверки. То есть это может быть любой представитель компании: от гендиректора до уборщицы. Но в большинстве случаев на допросы вызываются люди, имеющие доступ к информации о налоговом учете и выплатах. Это может быть гендиректор, бухгалтер, консультант.

На допрос могут быть вызваны свидетели. Рассмотрим пример. Компания, на документах, обращается к услугам субподрядчиков. Однако на практике вся работа выполняется сотрудниками самой компании. В этом случае на допрос могут быть вызваны сотрудники, которые не видели на объекте никаких работников от субподрядчика.

В качестве свидетеля не могут вызываться эти лица:

- Недееспособные лица, которые в силу возраста или ограниченных возможностей не могут адекватно воспринимать ситуацию.

- Лица, которые знают о фактах, интересующих инспектора, в связи со своей профессиональной деятельностью. Они могут не разглашать информацию, являющуюся коммерческой тайной. К примеру, это правило относится к аудиторам, адвокатам.

К СВЕДЕНИЮ! Налоговый инспектор не обязан ни с кем согласовывать проведение допроса.

Инструкция по успешному прохождению допроса

Вне зависимости от ситуации, результат допроса зависит от поведения человека. Для успешного исхода дела нужно исполнить ряд шагов.

Проверка законности приглашения на допрос

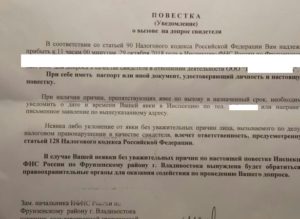

Вызов должен быть официальным. В обратной ситуации человек может просто не являться в орган. В пункте 1 статьи 90 НК РФ указано, что инспектор имеет право вызывать на допрос ФЛ, которое знает о каких-либо обстоятельствах, значимых в рамках проверки.

В этой статье ничего не сказано, как именно лицо вызывается на допрос. Порядок уведомления регламентируется письмом ФНС №АС-4-2/12837 от 17 июля 2013 года. В этом акте содержатся рекомендации по вызову человека в орган для предоставления показаний.

Человеку необходимо идти на допрос только в том случае, если он получил официальное приглашение. Им не является звонок, письмо по электронной почте, приход участкового. Официальный вызов представляет собой получение повестки.

Она присылается с уведомлением о вручении. То есть налоговики точно знают, что плательщик получил документ. Если он не явится на допрос в этом случае, это будет считаться нарушением. Ответственность накладывается на основании статьи 128 НК РФ.

За уклонение от явки полагается штраф в размере 1000 рублей.

К СВЕДЕНИЮ! Что делать, если вам позвонил налоговик? Это уже личное решение предпринимателя. Он может как явиться, так и не явиться на мероприятие. В последнем случае можно просто сослаться на занятость. На плательщика в данном случае не может накладываться никакая ответственность, так как приглашение на запрос было неофициальным.

Звонок юристу

Если у плательщика возникают опасения, лучше идти к юристу. Последний проанализирует законность действий инспектора, поможет выйти из ситуации с наименьшими потерями. Однако не всегда этот шаг нужен. Если человек точно понимает, что допрос не повлечет никаких серьезных проблем, он может справиться с проблемой самостоятельно.

Непосредственная подготовка к допросу

Допрос состоит из двух основных частей: вопросы и ответы на них. Плательщику рекомендуется подготовить свои ответы. Это поможет взять ситуацию в свои руки и избежать вероятных проблем.

Для подготовки можно воспользоваться Приложением №1 к рекомендациям (письмо ФНС №ЕД-4-2/13650@ от 13 июля 2021 года). В нем есть перечень вопросов, которые могут быть заданы на допросе.

Подразделяется он на два вида:

- Для гендиректоров.

- Для обычных работников.

Существует 80 вопросов, которые рекомендованы к использованию при допросах.

ВАЖНО! Если ситуация сложная, можно привлечь к подготовке налогового консультанта или адвоката.

Согласование ответов на вопросы с партнерами

Проверка может быть встречной. В этом случае проверяется и сама компания, и ее партнер. При подобных обстоятельствах показания контрагентов должны совпадать. В частности, нужно согласовать показания по этим ключевым позициям:

- Обстоятельства знакомства с контрагентом.

- Особенности подписания договора.

- Инициатор оформления сделок.

К СВЕДЕНИЮ! Одновременная проверка двух контрагентов – это довольно частая практика. А потому нужно учесть и этот риск.

Посещение инспектора

Плательщик должен прийти в структуру в часы, указанные в повестке. С собой нужно взять паспорт и повестку. Некоторые юристы рекомендуют чуть опоздать на прием. Нужно это, чтобы сократить время на допрос. Стоит ли следовать этой рекомендации? Человек должен решить сам. Иногда это помогает, а иногда опоздания только злят инспектора.

Правильные ответы на вопросы

Человек, находящийся на допросе, должен следить за своими словами. Любое неверное слово может быть использовано против плательщика. Ответы должны быть краткими, касающимися только сути вопроса. Никакой лишней информации давать не рекомендуется.

https://www.youtube.com/watch?v=DRF8tk65BMI

Кроме того, плательщик должен знать о своих правах. Он должен помнить о статье 51 Конституции РФ. В ней указано, что человек вправе не свидетельствовать против себя. Однако если человек пользуется этим правом, он должен воспользоваться им в начале допроса. Если плательщик откажется отвечать на конкретный вопрос, это может вызвать подозрения.

Изучение протокола допроса

По окончании допроса составляется протокол. С документом нужно обязательно ознакомиться. Делать это нужно даже в том случае, если время ограничено. Нужно внимательно изучить каждое положение. Требуется проверить, верно ли зафиксированы ответы на вопросы, нет ли в них опасной двойственности.

Если в протоколе будут обнаружены погрешности, нужно попросить налоговика их исправить. Можно попросить изменить формулировку. Бумагу нужно сфотографировать или перенести на носитель иным способом. Если фотографировать запрещено, можно просто переписать документ. Это поможет в анализе результатов протокола и станет подспорьем при дальнейших проверках.

Подписывать протокол следует только после того, как получена его копия. Человеку нужно принимать во внимание, что после подписания документа его заберут. То есть повторно изучить его он не сможет.

Шесть советов тем, кто получил повестку на допрос в налоговую | Карьера и свой бизнес

Налоговое законодательство до сих пор не определилось с формой документа, которым вас могут вызвать на допрос. Инспекторы налоговой службы заполняют свои повестки по принципу «кто во что горазд».

Кто-то по аналогии с УПК незаконно грозит приводом в случае неявки, кто-то расплывчато поясняет, по каким вопросам предстоит давать свидетельские показания, а кто-то действует наоборот — цель допроса свидетеля не уточняет. Такая расплывчатость создается специально, чтобы налогоплательщик не успел подготовиться, его можно было бы застать врасплох и получить нужную информацию.

Зачастую свидетеля ожидает и еще один сюрприз — для более эффективного вытаскивания информации налоговики часто организуют «группы психологического давления» и, запугивая, вынуждают свидетеля давать показания.

Проверяйте протокол

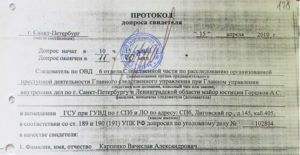

Протокол допроса свидетеля составляется по форме, утвержденной Приказом ФНС России от 31.05.2007 №ММ-3-06/338. Протокол должен заполняться сотрудником инспекции дословно, от первого лица. Свидетель должен следить, чтобы в протокол занесли все его показания без искажений или добавлений.

Если при допросе будут использоваться какие-либо технические средства (аудио- или видеозапись), свидетеля должны об этом предупредить. В протоколе должна быть сделана соответствующая отметка об этом. Кроме того, если еще кто-то кроме свидетеля и инспектора присутствует при допросе, это также должно быть отражено в протоколе.

Если у свидетеля есть какие-либо замечания по записи свидетельских показаний, он имеет право отразить их в соответствующем разделе протокола.

Особо обратите внимание на то, что нарушение налоговиками порядка сбора доказательств, проведения допроса и заполнение протокола может привести к тому, что они не смогут использовать эти доказательства в суде. Так, бухгалтер одного из московских заводов был вызван на допрос в качестве свидетеля.

По завершении допроса по недосмотру налогового инспектора бухгалтер не поставил в протоколе подпись в разделе, где он подтверждает, что ознакомлен с ответственностью за дачу ложных показаний.

В суде такой протокол был вычеркнут из списка доказательств, и добытые налоговиками сведения в судебном разбирательстве не учитывались.

Подготовьтесь к вопросам налоговиков

Как правило, допрашивают в качестве свидетелей либо директоров проверяемой организации, либо руководителей компаний-контрагентов. Допросы свидетеля налоговики чаще всего используют, когда хотят доказать работу организации с фирмами-однодневками. На таких допросах налоговики задают следующие группы вопросов:

1) каков порядок взаимоотношений между юридическими лицами, а именно:

• как и когда был выбран данный контрагент,

• откуда получена информация о нем,

• как осуществлялись контакты,

• кто и как подписывал договор и прочие документы,

• какие имеются контакты, реквизиты и пр.

2) реальность осуществляемых хозяйственных операций, заключения и исполнения договора:

• какие услуги оказывались, какой товар поставлялся,

• как товары передавались, транспортировались, где хранились и пр.

3) вопросы к руководителю: кто, когда и как назначил его на эту должность, какие у него должностные обязанности, подписывал ли он договоры и прочие документы от имени организации.

https://www.youtube.com/watch?v=s6VzlRpO6-o

Идти на допрос стоит с четко сформулированной версией событий.

Как себя вести на допросе

Вы пришли по повестке на допрос в налоговую, и группа налоговиков начала оказывать на вас психологическое давление, требуя определенных пояснений, давать которые вы не готовы. В ст.

51 Конституции сказано, что каждый может воспользоваться своим правом не давать свидетельские показания против своих близких родственников и самого себя. Не следует бояться налоговиков, потому что вы вправе не отвечать на их вопросы и в любой момент покинуть инспекцию.

Налоговая служба — это не правоохранительные органы: права задерживать вас они не имеют.

Присутствие на допросе грамотного адвоката не будет лишним.

Это помогает психологически и гарантирует занесение в протокол допроса именно тех сведений, которые свидетель захочет дать налоговой инспекции.

Налоговики могут выставить за дверь вашего бухгалтера, который захочет объяснить, «как было дело», но лишить вас права на квалифицированную юридическую помощь (ст. 48 Конституции РФ) они не смогут.

Что грозит при неявке

На допрос в налоговую был вызван финансовый директор предприятия. Свидетель на допрос явился только потому, что старательный налоговый инспектор, пытаясь добиться его явки для получения нужных показаний, стал угрожать свидетелю уголовным преследованием.

Такие угрозы налоговиков юридически незаконны и косвенно говорят о том, что у налоговой ничего серьезного на вас нет. Важно помнить: Уголовный кодекс неприменим в налоговых правоотношениях. Ответственность свидетеля, которого вызывают на допрос в налоговую инспекцию, предусмотрена только ст.

128 Налогового кодекса: «Неявка либо уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля, влечет взыскание штрафа в размере 1000 рублей.

Неправомерный отказ свидетеля от дачи показаний или дача заведомо ложных показаний влечет за собой взыскание штрафа в размере 3000 рублей».

При этом свидетелю на допросе в налоговой инспекции следует помнить, что согласно ст. 51 Конституции вы имеете право не давать показаний. Привлечь свидетеля к ответственности за то, что он воспользовался конституционным правом, невозможно.

Иногда лучше промолчать

Протокол допроса в совокупности с другими доказательствами может служить в суде доказательством вашей недобросовестности.

Нам известен случай, когда директор и бухгалтер транспортного предприятия путались, забывали и давали различные показания на допросе в налоговой, а потом и на допросе в суде. Все это оказало негативное влияние на мнение суда о налогоплательщике.

Решение было вынесено в пользу налоговой инспекции. Если у вас нет стопроцентно надежной версии событий, вы не помните что-то или не можете пояснить, лучше вообще не идти на допрос в налоговую инспекцию.

Стоит пожертвовать несколькими тысячами рублей на штраф, чтобы ваши слова не были использованы против вас. Лучше потратить это время на то, чтобы качественно подготовиться к судебному заседанию самому и подготовить своих сотрудников.

Автор — управляющий партнер группы юридических и аудиторских компаний «Содействие бизнес-проектам»

Если вызывает на допрос налоговый орган — 12 советов от юриста — Офтоп на vc.ru

Советник и адвокат юридического бюро DS Law Денис Зайцев о порядке действий до, во время и после беседы с инспектором.

Денис Зайцев

Статистика ФНС и Верховного суда уже какой год рапортует о росте доначислений по результатам налоговых проверок.

Количество контрольных мероприятий уменьшается (в 2021 году проведено 26 тысяч проверок — на 15% меньше показателя предыдущего года), а их результативность растет: по сравнению с 2015 годом по результатам налоговых проверок в бюджет поступило на 103 млрд рублей больше, на 54% вырос средний «ценник» проверки, с 44% до 82% за пять лет увеличился процент решений, принятых в пользу налоговых органов.

При этом один из самых действенных механизмов в выявлении недоимки, который может перечеркнуть все старания собственника бизнеса, привлеченных консультантов и все бумажные доказательства, — это допрос.

https://www.youtube.com/watch?v=tQ3Lbl4wLe8

Допрашивают топ-менеджеров и собственников, текущий персонал и уволенных сотрудников, руководство и сотрудников контрагентов. Нередко почву для доначислений дают не «отказные» свидетельства и «доносы» обиженных контрагентов и бывших работников, а вполне лояльные бизнесу показания.

1. Убедитесь, что это именно вызов на допрос

Часто сотрудники налогового органа звонят по телефону и высылают приглашения с целью «просто пообщаться». В таких приглашениях часто указывается «просим явиться» и тому подобное.

Здесь следует отметить: единственное основание для приглашения — повестка о вызове на допрос, оформленная в виде официального документа за подписью руководителя и с печатью инспекции со строгим требованием явиться для дачи показаний в качестве свидетеля. От всех остальных приглашений можно отказаться, ответственность за такую «неявку» не наступит.

Также нередко сотрудники инспекции пугают принудительным приводом в случае неявки. Это не так. Налоговый орган вызывает на допрос только в рамках Налогового кодекса, который такой процедуры, как привод, или иной похожей меры не содержит. Привод возможен только в рамках дела об административном правонарушении, о котором вас обязаны предварительно уведомить.

2. Оцените, стоит ли вообще идти

Даже если вызвали по всем правилам, решение, идти или нет, остаётся за вами. Цена вопроса — штраф в 1000 рублей. Такое решение принимается, как правило, с учетом того, понимаете ли вы цель вызова, готовы ли вы ответить на все вопросы, как такие ответы могут повлиять на вас или, к примеру, на ваших деловых партнеров и допустимы ли такие последствия.

3. Уточните цель вызова

В повестке о вызове на допрос в качестве свидетеля должна быть указана причина вызова. Так вы поймете, для чего вас вызывают и о чём возможно будут спрашивать. Чаще всего вызывают, чтобы получить показания в отношении вас самих как налогоплательщика (организации, акциями или долями которой вы владеете), либо в отношении ваших контрагентов.

Также вызывают работников организации, реже — бывших сотрудников для дачи «уличающих» показаний. Если цель непонятна, вы можете позвонить исполнителю (обычно указывается в повестке) или написать письменное обращение. Не получив вразумительного ответа, можете смело возвращаться ко второй рекомендации.

4. Соберите документы по предмету допроса

Если цель вызова ясна, соберите документы по предмету допроса. Эту рекомендацию практически никто не выполняет. И напрасно: ведь на самом допросе документы под рукой помогут точнее вспомнить обстоятельства дела, дать более корректный ответ.

Это поспособствует тому, что вас повторно не вызовут на допрос (а это случается достаточно часто), а также не позволит инспектору додумать что-то за вас. Так, налоговые органы могут сознательно использовать прием по дискредитации показаний в случае, когда вы не можете дать ответ на совершенно очевидный вопрос.

К примеру, отвечая на вопросы вроде «известен ли Вам Иванов Иван Иванович», «подписывали ли Вы документы?» фразами «нет» или «не помню», вы даете налоговому органу шанс заявить о недействительности таких отношений, о создании фиктивного документооборота.

Подобный аргумент может позволить налоговому органу как исключить расходы для целей налогообложения для вашей организации, так и сделать то же самое для вашего контрагента.

Если назначенное для вызова время вас не устраивает, вы можете попросить о переносе. Причина неявки в назначенное время должна быть объяснена, но прикладывать подтверждающие документы не обязательно.

При этом новое время для вызова строго формально должно сообщаться самостоятельно повесткой — её при вашем благосклонном отношении могут вручить непосредственно в инспекции. Однако вы можете потребовать предъявления такой повестки по установленному порядку (почтой, по месту жительства).

6. Определитесь, нужно ли брать с собой юриста

Ответ на вопрос о возможности или целесообразности участия юриста на допросе в рамках Налогового кодекса достаточно неоднозначный. Закон прямо не предусматривает, но и не запрещает пользоваться услугами юриста в налоговых правоотношениях.

https://www.youtube.com/watch?v=s4DceV-QIUk

При этом совершенно точно юрист не может пойти на допрос вместо самого свидетеля, так как здесь важна именно личность вызываемого. По этой же логике юрист не может отвечать вместо свидетеля, но может перед каждой репликой давать слышные только свидетелю советы по каждому из ответов.

Закон не предусматривает и четкой процедуры проведения допроса, что опять же не запрещает представителю свидетеля делать замечания на протоколе от имени своего доверителя (тем более что такая графа в протоколе допроса предусмотрена), а также иным образом защищать его интересы (например, уточняя вопросы сотрудников инспекции, их применимость к цели вызова и тому подобное).

Однако наличие юриста при всей очевидной пользе может сыграть злую шутку:

- Это может привлечь больший интерес к свидетелю или к предмету допроса.

- Всё сказанное свидетелем в присутствии представителя (в том числе в интерпретации налогового органа) будет восприниматься как аргумент, имеющий большую доказательственную силу (как «прошедший через юриста»).

Юриста также не стоить брать с собой, если предмет допроса не соответствует уровню ответственности. К примеру, если вызывают, чтобы получить пояснения по контрагенту, с которым заключен договор на незначительную сумму.

Если для этого дела вы приглашаете с собой юриста или адвоката, это может означать, что вы не уверены или даже испытываете страх перед чем-то. Поэтому присутствие юриста в такой ситуации может привлечь больший интерес к свидетелю или к предмету допроса.

Если вы всё-таки приняли решение о привлечении представителя, сделайте следующее: уведомите налоговую о том, что прибудете с представителем, сообщив его ФИО и паспортные данные для пропуска; оформите на представителя нотариальную доверенность (даже если вас вызывают как руководителя организации, который во всех остальных случаях вправе действовать без доверенности).

7. Старайтесь отвечать строго на заданные вопросы

Здесь поможет использование наиболее коротких фраз. Избегайте оценочных суждений, предположений. Если что-то непонятно — задавайте инспектору уточняющие вопросы. Держите в памяти причину вызова и помните: на вопросы, не относящиеся к предмету вызова, вы вправе не отвечать.

Завершайте свою мысль. Ответы «не помню», «не знаю» лучше не использовать. Вместо этого старайтесь использовать предложения «не знаю, так как это не входит в мои должностные обязанности» или «не могу пояснить, у меня нет перед собой необходимых документов».

9. Используйте свои права правильно

Да, вы вправе воспользоваться 51 статьей Конституции РФ и не свидетельствовать против себя, своего супруга и близких родственников. Однако это право нельзя использовать повсеместно и по любому поводу.

К примеру, если вас вызвали для допроса в качестве руководителя организации-налогоплательщика и спрашивают про взаимоотношения с контрагентами, которые никак с вами не связаны, пользоваться 51 статьей весьма неуместно.

С другой стороны, если при ответе на вопросы вы каким-либо образом способствуете формированию налоговой претензии, которая может быть ретранслирована на вас лично как на руководителя организации — тогда смело ссылайтесь на Конституцию РФ.

10. Не забудьте про протокол

После того, как вопросы у инспектора закончились, не спешите расслабляться, так как далее следует не менее ответственная часть допроса — оформление протокола. Перед тем, как подписать протокол, проверьте текст ваших показаний на предмет правильности и полноты. При необходимости требуйте внести дополнения или изменения.

Подписывайте протокол только в тех местах, на которые укажет сотрудник налогового органа. Не уточняйте, «где ещё нужно подписать».

Важно: получите собственный экземпляр протокола допроса. В некоторых случаях, например, если вас вызвали в качестве руководителя организации-налогоплательщика, протокол допроса не предоставляется. Так у вас на руках останется подтверждение посещения налогового органа.

11. Всё сказанное можно уточнить

Бывает так, что сказанное вами и записанное в протоколе искажается в изложении налоговым органом. Чтобы устранить недопонимание, лицо, в отношении которого проводятся мероприятия налогового контроля, может попросить вас пояснить, что означают эти показания. Не отказывайте в такой просьбе — предоставьте письменные пояснение о том, что имелось в виду на самом деле.

12. Проявите вежливость к контрагентам

Если вас вызвали на допрос по делам вашего контрагента, постарайтесь связаться с представителями контрагента и сообщите о проведенном мероприятии. Это поспособствует налаживанию доверительных связей с вашим контрагентом и создаст позитивную практику b2b-поддержки.

#Колонка

Допрос в налоговой инспекции: процедура вызова, привлечение свидетелей, последствия неявки

До публикации настоящей статьи мы обратились к нашему эксперту — налоговому адвокату Тылику Павлу с просьбой порекомендовать читателям другие его статьи, в которых бы раскрывались нюансы проведения допросов, опросов, а так же рассказывалось о том, как себя вести при вызове на допрос. Вот что он порекомендовал нам к прочтению и просмотру:

1. Запись видео выступления адвоката Павла Тылика в прямом эфире от 23.11.2021 года: «Если вас вызвали на допрос: что делать?»

2.»…Можно ли отказаться от дачи показаний и что за это будет»

3. «Опрос, допрос… различие…»

4. «Допрос в налоговом органе»

5. «Как допросы упрощают задачу налоговикам и полиции»

6. «Выявление налоговых схем с помощью допросов»

7. «Вопрос — ответ о полицейских проверках 1-я часть»

8. «Вопрос — ответ о полицейских проверках 2-я часть»

Так же предлагаем к просмотру видео нашего налогового эксперта Тылика Павла, в котором он рассказывает о самых распространённых ошибках, которые совершают бизнесмены и предприниматели во время проверки их компании правоохранительными и налоговыми органами (обыск, осмотр, а так же осмотр, обследование в рамках проведения выездной налоговой проверки как налоговиками, так и сотрудниками правоохранительных органов, при расследовании экономических преступлений):

Допрос в налоговой — мероприятие, которое сотрудники ИФНС проводят довольно часто. Получив извещение о визите в налоговую на допрос, люди не знают, какой тактики в поведении придерживаться и как реагировать на вопросы инспекторов.

https://www.youtube.com/watch?v=zOD_psmKTms

В этой статье мы попробуем разобраться в особенностях современной процедуры допроса свидетелей, уточним действующие на этот счет правила и расскажем, на какие вызовы налоговиков стоит реагировать, а на какие нет.

Итак, вас вызвали на допрос.

Как себя вести? Прежде всего, сохраняйте спокойствие и установите, действителен ли вызов. Нередко налоговики практикуют телефонные звонки. Это вполне естественно, так как в ст. 90 НК РФ о процедуре вызова свидетеля на допрос ничего не сказано.

Однако существует письмо ИФНС РФ от 2013 года, где обозначено, что свидетеля нужно вызывать на допрос исключительно повесткой, включающей в себя следующую информацию:

- На каком основании данный документ направлен свидетелю (например, чтобы выяснить важные обстоятельства для установления материалов дела, рассматриваемого ФНС).

- На какое время назначен допрос.

- Где будет проведена процедура.

Нет повестки —нет и вызова на допрос. Соответственно, на приглашения налоговой прийти и дать свидетельские показания в любой другой форме, можно не обращать внимания. Так что если инспекторы сообщили вам по телефону о необходимости прийти, можете со спокойной душой такой вызов проигнорировать. Он не по установленной форме.

Еще один вопрос, который волнует получивших повестку на допрос: «какие последствия наступят для меня в случае неявки, и могу ли я отказаться?».

На основании ст. 90 НК РФ, физлицо вправе дать отказ налоговикам по причинам, указанным в законодательстве РФ. Что относится к таким причинам?

Часть 1 статьи 51 Конституции РФ разрешает не давать показания против себя лично, мужа/жены, а также близких родственников, перечень которых приведен в Семейном Кодексе РФ.

Под близкими родственниками понимаются дети и родители, дедушки, бабушки и внуки, а также полнородные и неполнородные (у которых — общий отец или мать) сестры и братья.

Что касается ответственности для потенциального свидетеля за неявку, здесь правила такие:

- Если человек, вызванный на допрос, не является или уклоняется от визита в налоговую по неуважительным причинам, на него, в силу ст. 128 НК РФ, налагают штраф в размере 1000 рублей.

- Если вызванный на допрос человек отказывается давать показания (то есть, он пришел в отделение ИНФС, но отказался предоставлять какую-либо информацию), а также сообщил заведомо ложные сведения, ему выписывают штраф в 3000 рублей.

Чтобы не попасть в неприятное положение, лицам, получившим повестку из налоговой о вызове на допрос, стоит это учитывать.

Кого могут вызвать на допрос?

От допроса в налоговой, в принципе, никто не застрахован. Выбор инспекторов может пасть на любое физлицо, которое, по их мнению, потенциально может знать об интересующих их обстоятельствах в работе предприятия, особенностях сделок и договоров.

Первые на очереди — обычно руководители проверяемых компаний и начальники их контрагентов. Однако стать потенциальными свидетелями для налоговой могут не только генеральный директор и главный бухгалтер.

Как показывает практика, ИФНС допрашивает также:

- Начальников отделов по работе с контрагентами.

- Складской персонал.

- Работников транспортных отделов предприятия.

А вот этих лиц инспекторы не вправе вызывать на допрос как свидетелей:

- Малолетних граждан, а также лиц с физическими или психическими отклонениями, которые мешают им объективно оценивать обстоятельства, важные для инспекторов при оценке дела. Такое ограничение введено не только в НК РФ, но и в ГК РФ и УК РФ.

- Лиц, получивших важные для налоговой проверки сведения в рамках своей профессиональной деятельности, и эти сведения составляют профессиональную тайну (например, аудиторов, адвокатов).

Как происходит допрос в налоговой инспекции?

Здесь хотелось бы осветить главную тему статьи — причины вызова в налоговую для дачи показаний, и уже потом рассказать об особенностях процедуры. Вызвать свидетеля в ИФНС можно по 3 основным причинам, а именно, чтобы:

- Просто подтвердить тот факт, что компания сотрудничала с каким-то конкретным контрагентом или предприятием. Если вас вызвали по этому поводу, для беспокойства нет причин. Однако рассказывать лишнее, давая почву налоговикам для размышлений и последующей налоговой проверки компании, с которой вы раньше работали, тоже не стоит. Чаще всего инспекторы интересуются, как и в какое время был найден данный контрагент, почему выбор пал на него, кто подписывал соглашения и иную документацию, какая продукция поставлялась, какие предоставлялись услуги и т. п.

- Проверить финансовую деятельность организации, открытие определенных счетов, осуществление конкретных выплат. В отношении персонала это может быть проверка начисления премиальных или расчетов за проведенные работы, руководителей и держателей акций — проверка сделок на чистоту с конкретными предприятиями и компаниями-однодневками. Если вас пригласили как свидетеля на допрос по этой причине, инспекторам придется предоставить расчетные бухгалтерские документы.

- Определить, сотрудничало ли проверяемое предприятие с компаниями-однодневками, потенциально взаимодействующими с несколькими юрлицами или фирмами, не вело ли финансовые махинации. В данном случае налоговикам нужно предоставить детальную отчетность, чтобы избежать судебных разбирательств.

В каком порядке проводят допрос? Сначала налоговая, как уже было сказано, направляет потенциальному свидетелю повестку о необходимости явки.

Лицо, явившееся на допрос, вправе отказаться от дачи показаний и сослаться при этом на ст. 51 Конституции. На ее основании которой никто не обязан выступать против себя, своего супруга и близких родственников.

https://www.youtube.com/watch?v=i6e15ywf9gc

Некоторые эксперты полагают, что даже рядовой работник, не говоря уже о должностных лицах, вправе отказаться от показаний, аргументировав это тем, что вопросы о работе предприятия напрямую касаются непосредственно его, так как он ведет в нем деятельность и получает за это заработную плату.

Следовательно, неприятные явления, которые могут наступить для фирмы, ухудшат его финансовое положение.

Полномочиями на проведение допроса наделен любой сотрудник ИФНС, а не только ответственный за проверку инспектор. Итоги процедуры оформляют протоколом. Сразу отметим, что юридической силой обладает исключительно запротоколированный допрос. Что касается остальной документации — объяснительных записок, устных опросов, письменных анкет, они в качестве доказательств не выступают.

Также доказательствами не являются сведения, сообщенные налоговикам в ходе телефонного разговора.

Непосредственно процедура допроса выглядит так.

Сначала инспектор:

- Изучает документы, подтверждающие личность допрашиваемого.

- Узнает, разговаривает ли свидетель по-русски (если нет, к допросу привлекают переводчика).

- Сообщает свидетелю, что за предоставление ложной информации, отказ или уклонение от показаний закон РФ предусматривает ответственность.

Кроме того, представитель ИФНС обязан оповестить, что процедура допроса будет фиксироваться диктофоном или видеокамерой. Этот момент протоколируется. В дальнейшем видео- или аудиозаписью сопровождают протокол в качестве закрепляющего доказательства. Сам протокол инспекторы вам выдать могут, однако это не является их обязанностью.

Самыми опасными считаются вопросы, предполагающие конкретные ответы, то есть, когда инспекторы спрашивают о дате, месте, уточняют фамилии. Что касается расплывчатых ответов на неточные вопросы, их достаточно легко оспорить в суде.

Как себя вести на допросе?

Если обстоятельства сложились так, что вы вынуждены пойти на допрос, ведите себя естественно и расслабленно, но в то же время будете сконцентрированы. Не позволяйте инспекторам оказывать давление. Будьте внимательны при проверке документов. Ниже мы приведем несколько рекомендаций для тех, кому поступило требование о даче показаний в налоговой:

- Реагируйте только на повестку, но никак не на телефонные звонки или иные формы оповещения.

- После беседы с инспектором обязательно изучайте протокол — он должен быть заполнен точно с ваших слов, без искажения информации.

- Подготовьтесь к встрече с налоговиками. В качестве свидетелей, как правило, вызывают или руководителей проверяемого предприятия, или начальников организаций-контрагентов.

Прежде чем идти на допрос, уточните цель вызова и отталкиваетесь уже от этого. Можете пригласить налогового юриста, чтобы он сопровождал вас. Так вы лучше подготовитесь к процедуре и будете увереннее себя чувствовать. К тому же, своим профессиональным взглядом адвокат проверит протокол, составленный по итогам допроса.

Допрос в налоговой прошел неудачно. Как поправить показания?

Если вы хотите внести коррективы в показания, обратитесь к сотрудникам ИФНС с просьбой провести повторный допрос или воспользуйтесь услугами адвоката.

Закон РФ наделяет адвокатов правом снова опросить свидетеля, давшего невыгодные для предприятия показания.

В итоге опрашиваемое лицо может сообщить, что инспекторы оказывали давление, говорили, как отвечать — словом, воздействовали в своих интересах.

При этом суды требуют оформлять такие коррективы по-разному. В одни судебные инстанции достаточно сдать протоколы адвокатских бесед.

Форма документов при этом не имеет значения — главное, чтобы в них были отражены сведения об опрашиваемом и его подпись.

В некоторые инстанции нельзя сдать документы, в которых не отмечено, что опрашиваемый предупрежден об ответственности за предоставление ложной информации.

Статистика ИФНС и ВС РФ показывает, что доначислений по итогам налоговых проверок с каждым годом становится все больше. При этом сами проверки проводятся реже, но эффект от них для налоговой неизмеримо лучше — объем поступающих финансовых средств в госбюджет растет.

https://www.youtube.com/watch?v=CuVM3hDX1so

Как ни странно, именно допросы часто помогают выявить недоимки и выставить доначисления. Для самих же инспекторов допрос — незатратный (чего не скажешь об экспертизе) и наиболее простой вариант собрать нужные им сведения и доказать, что предприятие нарушило НК РФ.

Статья 90 Налогового кодекса РФ: для чего вызывают в качестве свидетеля и что делать? | Таков Закон

Налоговые органы наделены правом опрашивать граждан, способных пояснить обстоятельства, важные для осуществления налогового контроля, в соответствии со статьей 90 Налогового кодекса РФ.

Для чего и вызывают в качестве свидетеля, что делать на встрече с налоговыми инспекторами, какие права есть у граждан – об этом далее в статье.

Вызвать могут любого гражданина

Статья 90 Налогового кодекса устанавливает право налоговых органов вызывать для дачи показаний любое физическое лицо (как гражданина РФ, так и иностранца, а также лицо без гражданства).

Зачем вызывают в налоговую в качестве свидетеля? Согласно части первой указанной статьи это делается, если гражданин располагает данными, которые имеют значение для налогового контроля.

На практике это означает, что специалисты ИФНС осуществляют налоговую проверку, и установлено, что приглашаемый для дачи показаний гражданин может располагать необходимыми для ее проведения сведениями.

Таким образом, причина получения повестки из налоговой чаще всего кроется в налоговом правонарушении. Однако это далеко не всегда так, не каждая проверка завершается привлечением к административной или иной ответственности.

Кого налоговая не может вызвать в качестве свидетеля?

Если статья 90 часть 1 НК РФ посвящена определению общих оснований для вызова гражданина в качестве свидетеля, то во второй части указывается, кто не может быть допрошен налоговыми органами.

В этой части статьи 90 два пункта:

- лица, которые в силу своего физического или психологического состояния, а также малолетнего возраста не способны правильно осознавать и оценивать обстоятельства, имеющие значение для рассмотрения дела. Таким образом, к этой категории граждан можно отнести не только детей до 14 лет и недееспособных граждан, но и, например, глухих людей, инвалидов по зрению;

- граждане, которым сведения, необходимые в целях реализации мер налогового контроля, стали известны в связи с осуществлением профессиональной деятельности и они относятся, согласно законодательства РФ, к профессиональной тайне. Прежде всего это адвокаты и аудиторы.

Однако все зависит от конкретной ситуации, при некоторых обстоятельствах лица с ограниченными возможностями могут дать необходимые показания (например, глухонемой грузчик может опознать лиц, сопровождающих грузы, экспедиторов и т.п.). Адвоката и аудитора при даче показаний относительно подозрительной сделки по купли-продажи квартиры для личных нужд профессиональная тайна также не связывает.

Как показывает судебная практика, отказаться от дачи показаний также может сотрудник организации-налогоплательщика при приостановлении выездной проверки. Это право подтверждено Пленумом ВАС в Постановлении №57 от 30.07.2013г.

Как узнать задолженность по налогам на сайте ФНС (nalog.ru)?

Права свидетеля

Статья 90 Налогового кодекса Российской Федерации указывает, что гражданин может отказаться от дачи показаний в случаях, установленных законодательством. Подразумевается статья 51 Конституции, которая устанавливает право гражданина не свидетельствовать против себя или близких лиц.

Игнорировать официальный вызов налоговой не стоит. За неявку грозит штраф согласно ст. 128 НК РФ – 1000 рублей. За неправомерный отказ от предоставления информации и за заведомое введение специалистов ИФНС в заблуждение предусмотрен более строгий штраф в размере 3 000 рублей.

https://www.youtube.com/watch?v=Ds-j_beZ34w

Перед получением показаний налоговики предупреждают свидетеля об ответственности за отказ или уклонение от дачи показаний либо за дачу заведомо ложных показаний, о чем делается отметка в протоколе, которая удостоверяется подписью свидетеля — п.5 статья 90 Налогового кодекса РФ.

Для чего вызывают в качестве свидетеля, должно быть отражено в письменном уведомлении, которое получит гражданин (допускаются и иные способы оповещения о вызове в ИФНС).

Как проходит допрос?

Допрос должен быть должным образом оформлен в соответствии с НК РФ, статья 90 устанавливает обязанность специалиста ИФНС занести все показания в протокол, его форма установлена Приказом ФНС от 08.05.2015г.

Свидетель имеет право проверить точность фиксации своих показаний, в случае внесения недостоверных сведений — указать на это.

Все вопросы, задаваемые в ходе опроса, должны быть внесены в протокол, также как и факт присутствие других лиц, фиксация показаний при помощи каких-либо технических средств. Свидетель вправе получить копию протокола.

Допрос не обязательно должен быть проведен в налоговой инспекции. Согласно ч. 4 ст.

90 НК РФ если свидетель не может в силу физического состояния (возраста, вследствие болезни или инвалидности) прибыть к инспектору, допрос разрешается проводить по месту проживания гражданина.

Здесь важно соблюсти конституционное право на неприкосновенность жилища и получить согласие всех проживающих совместно с гражданином и его самого на производство данного действия.

Ответы на популярные вопросы

Для чего вызывают в налоговую в качестве свидетеля? Могут ли меня вызвать на допрос в Санкт-Петербурге, если я проживаю в Москве?

Список дел, по которым может быть вызван свидетель, достаточно обширный. Это и проверка адреса регистрации юридического лица, порядка взаимодействия с контрагентами, реальности совершаемых сделок и т.д.

Согласно рекомендаций по порядку допроса свидетеля (изложены в Письме ФНС РФ от 17.07.2013г.), налоговые органы вызывают свидетеля по месту своего нахождения. Если свидетель проживает в регионе, куда не распространяется юрисдикция налогового органа, согласно п. 5.

2 Рекомендаций направляется соответствующее поручение в ИФНС по месту нахождения свидетеля.

Меня вызывают в налоговую инспекцию в качестве свидетеля, что делать, как подготовиться?

Прежде всего, необходимо узнать, по какой причине вызывают свидетеля. Списки вопросов, которые могут быть заданы в той или иной ситуации, можно найти на специализированных форумах. Их можно поделить на несколько групп: общие, касающиеся выяснения должности, порядка ее замещения и т.д.; касающиеся предмета проверки; уточняющие и специализированные.

В качестве самых популярных вопросов можно выделить следующие:

- каким образом был выбран контрагент и когда;

- каким образом осуществлялось взаимодействие, откуда получена информация о контрагенте;

- кем подписывался договор и другие бланки, кто его готовил, какие реквизиты контрагента известны;

- какие товары поставлял конкретный поставщик, какие услуги были оказаны по договору;

- каким образом поставлялись товары, где они хранились, как транспортировались, кто их сопровождал.

Ответы лучше давать краткие и по существу вопроса, если точно информацию не удается воспроизвести, следует указать на этот факт.

⇐Подписывайтесь на наш канал в Яндекс.Дзен!⇒