Если нет времени на всю статью, держите краткую сравнительную таблицу. Но если нужны подробности, читайте дальше.

| платит сам | не платит |

| оформляет договоры, отчетность, сдает декларации | оформляет договоры на каждый заказ и акты сдачи-приемки. Отчеты и декларации в налоговую сдает заказчик |

| получает деньги на расчетный счет в банке. Платит за обслуживание счета | получает деньги на обычную карту |

| может работать с крупными корпорациями | может работать с ИП и ООО, но не с крупными корпорациями |

- Налоги и взносы

- Бюрократия

- Деньги

- Статус

- Договор подряда с физлицом: бухгалтерский учет и налогообложение

- Что такое договор подряда

- Оформление договора подряда

- Плюсы и Минусы договора подряда с физлицом

- Сравнение договора подряда и трудового договора

- Налоги и взносы по договору подряда

- Ндфл и договор подряда

- Размер налога

- Нужно ли платить страховые взносы?

- Когда договор не облагается страховыми взносами?

- Размеры страховых взносов

- Облагается ли страховыми взносами договор подряда в 2021 году

- Взносы и их размеры

- ПФР и ФФОМС

- ФСС

- Особенности в зависимости от подрядчика

- С физическим лицом

- С юридическим лицом

- С иностранцем

- Работа с ИП

- Отсутствие взносов

- Договор подряда гпх

- Гражданско-правовой договор с физическими лицами в 2021 году

- Трудовой и гражданско-правовой договор — отличия

- Отличие договора подряда от договора оказания услуг, трудового договора и гпх

- Разница м/у договором гпх и подряда

- Трудовой и гражданско-правовой договор

- Отличие трудового договора от гражданско правового договора

- Заключаем гражданско-правовой договор со штатными сотрудниками организации

- Как правильно оформить гражданско-правовой договор со штатными сотрудниками

- Различия между гражданско-правовым договором и трудовым договором

- Взносы в ФСС по гражданско-правовым договорам, заключенным со штатными сотрудниками

- Налогооблагаемая база по прибыли

- Гражданско правовой договор и договор подряда отличия

Налоги и взносы

Как выбрать систему налогообложения для ИП

ИП сами платят налоги, пенсионные и страховые взносы.

Часть денег, которые вы получите от заказчиков, придется отдать государству.

Размер налогов зависит от системы налогообложения: есть ОСНО, УСН, ЕНВД, ЕСХН и патент. Я работаю редактором и бухгалтерию веду сам, поэтому выбрал упрощенку с налогом 6% — по ней проще считать налог и сдавать меньше отчетов.

Например, вы открыли ИП на УСН и заработали за год 700 000 ₽ — вы заплатите 42 000 ₽ налогов.

Если не работали и не получали прибыль, налоги платить не нужно, но придется сдать нулевую отчетность — о том, что доходов у вас нет. Если просрочили или не сдали декларацию, вас оштрафуют.

Размер штрафа — 5% от налога, но не меньше 1000 ₽. Кроме того, налоговая может заблокировать расчетный счет, если просрочить оплату более чем на 10 дней.

Пенсионные и страховые взносы не зависят от системы налогообложения. Вы платите раз в год фиксированную сумму, каждый год разную.

В 2021 году это 26 545 ₽ в Пенсионный фонд и 5840 ₽ в фонд ОМС, итого 32 385 ₽ за год. Если ваш годовой доход превысит 300 000 ₽, помимо общего взноса придется заплатить 1% от суммы превышения.

Заплатить взносы нужно до 31 декабря. Чтобы не отдавать всю сумму сразу, лучше платить поквартально.

Если открыли ИП не в начале года или закрыли не в самом конце, вы можете уменьшить взносы пропорционально календарным дням, которые вы не работали.

Если закроете ИП, вы должны заплатить налоги и страховые взносы в течение 15 дней. За каждый месяц просрочки грозит штраф 5% от неоплаченной суммы налога, но не больше 30% и не меньше 1000 ₽. Если всё оплатили, но не подали декларацию — штраф 1000 ₽.

Когда инспектор принимает заявление о закрытии, он может потребовать справку об отсутствии задолженности в ПФР. Такое требование незаконно. Чтобы избежать лишней волокиты, ссылайтесь на пункт 5 статьи 432 Налогового кодекса РФ или пункт 8 статьи 16 закона 212-ФЗ.

Если работаете по договору подряда, налоги за вас платит заказчик.

Он должен заплатить налог на доход физических лиц (13%), пенсионные (22%) и страховые взносы (5,1%). Это описано в пункте 6 статьи 226 Налогового кодекса и постановлении Правительства РФ № 555. Когда будете обсуждать с заказчиком цену услуг, сразу уточните, какую сумму он имеет в виду — с учетом налогов и взносов или без. Иначе вам могут заплатить намного меньше, чем вы рассчитывали.

| Налоги, страховые и пенсионные взносы платите вы | Налоги и взносы за вас платит заказчик |

| Размер налога зависит от системы налогообложения, плюс нужно платить фиксированные взносы: в этом году — 32 385 ₽ | Размер налога — 13%, размер взносов в пенсионный фонд — 22%, в фонд ОМС — 5,1% |

| Нужно заплатить налог и взносы, даже если вы не работали и не получали прибыль | Платить ничего не надо, даже если расторгли договор |

Бюрократия

ИП всё делает сам: оформляет договоры, ведет отчетность, сдает декларации.

https://www.youtube.com/watch?v=fjwZYArN2iE

Договор нужно заключить, чтобы отчитаться в налоговой и отстоять права в суде, если заказчик нарушит свои обязательства. За основу можете взять счет-договор-акт Владимира Беляева, координатора «Центра управления законом». Переделайте документ для себя: пропишите договоренности, условия оплаты и этапы работ. Договор можно заключить сразу на несколько сделок.

Исключение: ИП не обязан заключать договор с другими ИП. В этом случае достаточно выставить счет — это считается офертой, а оплата клиента — согласием с этой офертой. Квитанция об оплате подтверждает, что заказчик приобрел у вас услуги, а вы обязались их выполнить.

ИП ведет налоговую отчетность: оформляет накладные и акты, ведет книгу учета доходов и расходов, сдает налоговые декларации. Можно делать это самостоятельно или нанять бухгалтера. Объем и сроки сдачи зависят от налогового режима. Подробнее о системах налогообложения, видах и сроках отчетности читайте в статье интернет-бухгалтерии «Мое дело».

Подключить бухгалтерию на Эвоторе

Декларацию лучше подготовить заранее: за просрочку вас могут оштрафовать, начислить пени или заблокировать расчетный счет. Чтобы не забыть про декларацию, можете использовать сервисы электронной бухгалтерии — например, «Эльбу», «Контур» или «Мое дело». Они напомнят, когда нужно сдать следующую декларацию и помогут оформить отчет. А можете поставить напоминание на смартфоне — это бесплатно.

Чтобы не было проблем при налоговой проверке, храните все документы: договоры, кассовые чеки, платежные поручения, накладные, акты сдачи-приемки, квитанции, банковские выписки, кадровые документы, первичные документы и даже переписку. Налоговая может проверить ваш бизнес еще в течение трех лет после закрытия ИП.

По договору подряда отчетами и декларациями займется заказчик, но на каждый заказ нужно заключать отдельный договор, а на каждый этап работы сдавать акт.

Предположим, ООО «Радость» заказало у вас десять статей и монтаж трех видео. Вы составляете два договора подряда: один на статьи, другой на видео. Когда закончите работу, оформляете 10 актов сдачи-приемки по первому и три акта — по второму.

Чтобы упростить работу, составьте типовой договор и пропишите в нем нужные условия. За основу можете взять договор Эвотора. Также составьте рыбу акта сдачи-приемки.

Бухгалтерская отчетность и декларации — не ваша забота. Поскольку заказчик платит за вас налоги и взносы, отчитываться перед государством должен он.

| ИП обязан заключать договор только с юрлицами. Для работы с ИП достаточно счета или счет-договора. | Договор необходим всегда. |

| На несколько сделок можно заключить один договор. | Для каждой сделки заключается отдельный договор. Каждая работа или этап работы принимаются по акту. |

| ИП обязан вести налоговый и бухгалтерский учет, сдавать декларацию о доходах. | Отчетность сдает заказчик. |

Деньги

ИП не может получать деньги на обычную карточку.

Для бизнеса нельзя использовать счет физического лица — смотрите инструкцию Центробанка № 153-И. Чтобы принимать деньги удаленно, ИП придется открыть расчетный счет. Он платный, но у него нет ограничений:

- — можно переводить и принимать любые суммы без ограничений;

- — получать оплату от юридических лиц из любой точки мира;

- — подключить терминал или онлайн-кассу для платежей через интернет.

ИП может и не открывать расчетный счет: если сумма по каждому договору не превышает 100 000 ₽, можно заплатить наличными. Но принимать оплату по карте, денежным переводом или другим безналичным способом нельзя — только лично или через курьера.

ИП может получить полную предоплату по счету-договору-акту. Для бухгалтерской отчетности достаточно квитанции об оплате.

С договором подряда открывать расчетный счет не нужно.

Можно принимать оплату на обычный счет физлица или карточку. Для этого уточните реквизиты карты в банке и внесите их в договор.

https://www.youtube.com/watch?v=JT6mIpCQLww

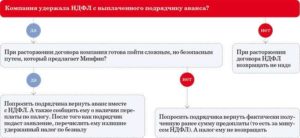

Заранее договоритесь с заказчиком об авансе. Обычно по договору подряда вы получаете оплату только после выполнения работ — когда заказчик их примет и подпишет акт. Юридически заказчик обязан принять работу в срок, но в жизни он часто с этим тянет, особенно если компания крупная. Аванс не защитит от задержек, но ждать оплаты проще и спокойнее, если часть суммы уже у вас.

| 100% предоплата по счету-договору-акту | Оплата только после приемки работ, но можно договориться об авансе |

| Необходим расчетный счет | Можно получать оплату на карточку или счет физлица |

| Можно подключить онлайн-кассу | Нельзя подключить онлайн-кассу |

Статус

Если вы ИП, можете работать с крупными компаниями: сделать презентацию для Газпрома или написать текст для Роснано.

Предприниматель с ИП выглядит солиднее: заказчик может проверить, когда ИП был зарегистрирован, как давно работает. Легальность бизнеса повышает доверие клиентов.

Если работаете по договору подряда, можете работать с ИП и ООО, но с крупными корпорациями — вряд ли.

Работа по договору подряда усложняет заказчику бухгалтерский учет и прибавляет бумажной работы: нужно делать отчисления в Пенсионный фонд и ФОМС, заполнять декларации в конце года.

С договором подряда вы не можете рекламировать свои услуги, потому что вы физическое лицо. Не получится дать рекламу на местном ТВ, написать в блоге или на собственном сайте пост с информацией об услугах — согласно статье 8 № 38-ФЗ везде нужно указывать реквизиты ИП.

За саму рекламу вас не оштрафуют, но реклама подтверждает, что вы занимаетесь бизнесом и должны платить налоги. Реклама может привлечь внимание налоговой, тогда придется заплатить штраф от 500 до 2000₽ за незаконную предпринимательскую деятельность.

| Выглядит солидно для заказчиков, можно работать с крупными компаниями и госсектором | Можно работать с ИП и ООО, но с госсектором и крупным бизнесом — вряд ли |

| Можно рекламировать свои услуги любыми средствами | Нельзя рекламировать свои услуги |

Что выбрать

ИП и договор подряда выгодны в разных ситуациях.

Если у вас сезонная работа, два—три заказа в месяц, вы находите клиентов через знакомых и не хотите заморачиваться с налоговыми декларациями, пенсионными и страховыми взносами — вам выгоднее работать по договору подряда.

Скачать образец договора

Если же у вас несколько постоянных клиентов, большой поток заказов, вы рекламируетесь в соцсетях, у вас есть сайт или блог — лучше открыть ИП. Это оградит вас от штрафов налоговой и проблем с законом.

Открыть ИП на сайте Госуслуг

Автор Женя Лепёхин

Иллюстратор Ivan Might

Договор подряда с физлицом: бухгалтерский учет и налогообложение

Что такое договор подряда? Когда он заключается и как правильно составляется? Какие налоги заплатить? Как отразить в учете? Далее рассмотрим все эти вопросы.

Что такое договор подряда

Договор подряда – это соглашение, в котором одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определённую работу и сдать её результат заказчику, а последний обязуется принять результат работы и оплатить его (п. 1 ст. 702 ГК РФ).

Договор подряда считается одним из старейших гражданско-правовых договоров. Он был известен уже римскому праву, в котором определялся, как найм работы и подразделялся на три вида – наем вещей, подряд, наем услуги.

После революции в советском законодательстве подряд был выделен в отдельный договорный тип. По ГК 1922 г.

по договору подряда одна сторона (подрядчик) обязуется на свой риск выполнить определенную работу по заданию другой стороны (заказчика), последняя же обязуется дать вознаграждение за выполнение задания. Гражданский кодекс 1964 г.

определял подряд как договор, по которому подрядчик обязуется выполнить на свой риск определенную работу по заданию заказчика из его или своих материалов, а заказчик — принять и оплатить выполненную работу (ст. 350).

ГК РФ 1994 года выделяет виды договора подряда (глава 37):

1. бытовой;

2. строительный подряд;

3. подряд на выполнение проектных и изыскательских работ;

4. подрядные работы для государственных нужд.

Договор подряда с физическим лицом можно применять в случаях разовых работ. Примеры: юридические услуги, ремонт офиса, покраска забора и т.д.

Оформление договора подряда

В договоре подряда (скачать примерную форму) нужно учесть следующие пункты:

1.Дата начала и окончания работы;

2.Порядок оплаты выполненной работы;

3.Перечень работ или услуг, требующих выполнения (необходимо определить содержание, объем и результат выполняемой подрядчиком работы);

4.Требования к качеству выполняемой работы (требования, которые подрядчик будет обязан соблюдать);

5. Гарантийный срок (срок, в течение которого подрядчик обязуется обеспечить соответствие качества результата работы условиям договора и несет ответственность перед заказчиком за выявленные недостатки результата работы);

6.Порядок приема-сдачи работ;

7.Ответственность сторон;

8.Срок действия договора.

https://www.youtube.com/watch?v=quqC-9S5bac

После выполнения работ, оформляется акт выполненных работ на основании договора подряда. Акт подписывается физическим лицом и руководителем. В акте указывается сумма вознаграждения.

Данный договор освобождает организацию от обязанности оплачивать работу каждые полмесяца, оплата происходит только в сроки предусмотренные договором.

За нарушение сроков оплаты работ или услуг, заказчик несет ответственность в виде процентов, исходя из ставки рефинансирования Центрального банка РФ (ст. 395 ГК РФ).

Плюсы и Минусы договора подряда с физлицом

Такой договор привлекает внимание налоговых органов. Налоговики могут признать его трудовым и тогда организацию могут оштрафовать (ст. 5.27 КоАП РФ). Статьей 15 ТК РФ заключение гражданско-правовых договоров, фактически регулирующих трудовые отношения между работником и работодателем, не допускается.

Статья 15 ТК РФ сообщает, что заключение гражданско-правовых договоров, фактически регулирующих трудовые отношения между работником и работодателем, не допускается. Минимальный размер штрафа составит 5 000 рублей. Помимо этого придется выплатить некоторые суммы работнику, например, компенсацию за отпуск.

Сравнение договора подряда и трудового договора

| Элемент отличия | Трудовой договор | Договор подряда |

| Цель договора | Процесс труда, т.е выполнение сотрудником определенных функций, определенных для его должности. | Достижение подрядчиком определенных результатов и передача результата заказчику в установленный срок. |

| Оплата труда | Заработная плата выплачивается ежемесячно, независимо от результата. | Оплата производится по результату работы. |

| Подчинение | Подчиняется правилам внутреннего трудового распорядка организации. | Подрядчик самостоятельно определяет способы выполнения задания заказчика. |

| Право собственности | Вещь, создаваемая работником, принадлежит работодателю. | Вещь, изготовленная подрядчиком, до момента ее передачи заказчику принадлежит на праве собственности подрядчику. |

К слову, признать договор подряда трудовым, налоговики могут только в судебном порядке. Примеры судебной практики по этому вопросу:

а. Постановление ФАС Волго-Вятского округа от 25.05.2011 по делу № А17-2880/2010. Судом установлено, что работники, с которыми Общество заключило договоры гражданско-правового характера, фактически оформлены на конкретную должность, с указанием конкретной трудовой функции и квалификации, выполняют работу определенного рода, а не разовые задания.

Налоги и взносы по договору подряда

При заключении договора подряда стороны вступают в гражданско-правовые отношения, а не трудовые.

Соответственно, и регулироваться эти отношения будут положениями Гражданского кодекса, согласно которым одна сторона должна будет выполнить определённую работу по заданию второй, и сделать это в срок. Вторая же сторона при отсутствии претензий к результату будет должна выполнить оплату в оговорённом размере.

Из-за специфики договора подряда в части его регулирования законами, его налогообложение становится очень актуальным.

Будет ли оно таким же, как и для договоров, регулирующихся Трудовым кодексом, или же строится по иным принципам? Об этом и пойдёт речь: каковы налоги и взносы по договору подряда, кто должен платить, а когда делать это не требуется.

Но сначала стоит подробнее изучить иную специфику этого договора – в каких случаях, кем и на каких условиях он заключается.

Начнём со сторон: их у договора две, соответственно, заказчик и подрядчик. В обоих качествах могут выступать обычные граждане, ИП, юридические лица – но при составлении документа будут свои особенности, зависящие от того, к какой из этих категорий принадлежат стороны.

https://www.youtube.com/watch?v=pa33K_MwMYk

Форма договора может быть:

Да, устная форма действительно допустима, однако лишь если общая сумма сделки по договору не более 10 тысяч рублей. Впрочем, даже если сумма меньше, допускается составить письменный договор, но необязательно будет заверять его – а вот при большей уже необходимо нотариальное заверение.

Важнейшие особенности договора подряда:

- Соглашение заключается сторонами добровольно.

- Нанятый подрядчик не входит в штат предприятия-нанимателя; записи о выполнении работ не будут вноситься в его трудовую; не нужны приказы о принятии, а затем увольнении; часы в табель не ставятся; стоимость работ не оценивается согласно принятым в компании-заказчике стандартам.

- Исполнитель не должен подчиняться рабочему графику предприятия, его график свободный, а оплата осуществляется за выполнение работы и никак не привязана к затраченному времени, важно лишь выдержать срок и уровень качества.

- Никаких льгот, положенных сотрудникам предприятия, нанятому по договору подряда исполнителю не полагается.

Обязательные условия:

- Предмет договора – то есть тот результат, чтобы достигнуть которого нанимателю и понадобился подрядчик. Здесь важно ещё раз отметить, что это именно результат, а не работа как таковая – плата при подряде делается не за факт работы, а за её результат, и при его отсутствии то, что исполнитель работал, никакой роли не играет, и он не сможет получить даже часть платы, ссылаясь на это (разве что на то будет добрая воля самого заказчика).

- Срок – обязательно указание как времени начала работ, так и к какому сроку их необходимо завершить. Иногда отдельно указываются сроки завершения отдельных этапов. Ответственность за соблюдение сроков несёт подрядчик, по договорённости с заказчиком их допускается менять. Если результат есть, однако в срок уложиться не удалось, то заказчик также может отказаться принимать и оплачивать работу.

Это два ключевых условия, а остальные уже вносятся сторонами по их усмотрению.

Иногда подрядчик может привлекать субподрядчиков – тогда он станет генеральным подрядчиком и будет ответственен за действия субподрядчиков.

Если из-за действий субподрядчиков были причинены убытки, работа оказалась некачественной, сроки сорваны – во всех случаях ответственность лежит именно на генеральном подрядчике.

Что до цены работы, то в неё входят два компонента:

- Понесённые подрядчиком в её ходе издержки.

- Его вознаграждение.

Есть разные варианты определения цены:

- сразу в тексте договора;

- по актуальному рыночному курсу;

- по смете подрядчика, утверждённой заказчиком.

Выделяют также приблизительную и твёрдую цену. В первом случае цена может возрасти, если оказались нужны дополнительные работы, а значит и расходы. Если необходимость в этом обоснована, то заказчик всё равно имеет право отказаться, но тогда ему придётся расплатиться за уже выполненную часть работы. А вот если установлена твёрдая цена, то её пересмотра затем нельзя будет требовать.

Договор подряда нередко заключался вместо трудового соглашения из-за того, что так заказчики уменьшали выплачиваемые налоги, однако начиная с 2021 года по ним также необходимо платить страховые взносы – за определёнными исключениями. Не требуется делать лишь выплаты в Фонд социального страхования – это оставлено на усмотрение сторон.

Возможна ситуация обращения ФСС в суд с целью признать договор трудовым и взыскать взнос, а к нему ещё и штраф. Чтобы избежать подобного развития событий, следует, ещё составляя договор, отказаться от любых спорных положений в нём, из-за которых он затем может быть определён как трудовой. Для чёткой идентификации документа именно как гражданско-правового, следует:

- Указывать точный период, отводящийся на выполнение работ.

- Прописывать точную сумму вознаграждения за весь объём работ, без разделений на несколько сумм за определённые периоды.

- Не давать никаких ссылок на должностные инструкции компании и не привязывать работу по договору к её режиму работы.

- Приём работы следует подтвердить соответствующим актом за подписью сторон.

- Работа должна иметь разовый характер.

Ндфл и договор подряда

Независимо от того, выступает ли подрядчиком физическое лицо или ИП, выплачивать НДФЛ должен будет именно он.

https://www.youtube.com/watch?v=cCrxoPPBuwg

Однако в первом случае относительно всех других сборов его налоговым агентом будет выступать наниматель, в то время как во втором их выплатой занимается ИП-подрядчик.

Размер налога

Он стандартен для НДФЛ, то есть составляет 13%. Может быть предоставлен вычет, если подрядчик имеет такое право. Для нерезидентов РФ размер налога вырастает до 30%.

Нужно ли платить страховые взносы?

При заключении договора подряда с физическим лицом обязанность по их выплате ложится на заказчика. Как следует из ФЗ № 212, выплата взносов при подрядчике физическом лице, ложится на заказчика, даже если и сам он является физическим лицом, хотя и понятно, что эта норма законодательства повсеместно игнорируется, ведь речь чаще всего идёт о разовых работах.

Ситуация меняется, если подрядчиком выступает индивидуальный предприниматель: тогда выплата взносов станет именно его обязанностью, а сколько он будет платить, определяется исходя из того, какая схема налогообложения им применяется – обычная или упрощённая. Чтобы затем не возникло спорных ситуаций, необходимо непосредственно в тексте договора указать, что подрядчик-ИП должен самостоятельно делать выплаты страховых взносов.

Когда договор не облагается страховыми взносами?

Как указывает глава 34 Налогового кодекса, в обложении налогами договора подряда есть некоторые особенности, а именно:

- Взносы по страхованию от временной нетрудоспособности по нему вноситься не должны, как и по страхованию от травм на производстве, – разве что это предусматривается в тексте самого договора.

- Страховыми взносами не облагаются вознаграждения, выплачиваемые гражданам иностранных государств со статусом временно пребывающих в РФ.

- Если договор заключается с индивидуальным предпринимателем, то заказчик не должен будет платить взносы – это обязанность самого предпринимателя.

- Взносы не начисляются, если предметом договора стал переход права собственности, либо других имущественных прав, а также передача в пользование самого имущества. Исключением из этого правила будет договор авторского заказа, лицензионный договор, отчуждение прав на произведения искусства либо научные работы – с них придётся заплатить взносы.

- С получаемых подрядчиком компенсаций, возмещающих их расходы на выполнение работы, страховые взносы выплачивать не нужно, однако понесённые расходы должны иметь документальные подтверждения, иначе у проверяющих органов могут возникнуть вопросы – ведь такой лазейкой могут пользоваться, чтобы выплатить часть вознаграждения без обложения страховыми взносами.

Размеры страховых взносов

Взносы делятся на следующие:

- В Пенсионный фонд – 22%.

- На обязательное медстрахование – 5,1%.

- На страхование от несчастных случаев на производстве – необязательны, при желании сторон то, что они будут выполняться, указывается в самом договоре, а ставка может сильно различаться в зависимости от степени опасности.

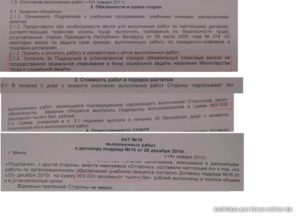

Приведём пример. Компания «КрепкоСтрой» заключила договор подряда с физическим лицом – С.В. Мирошкиным. По условиям договора данное лицо должно будет установить 200 розеток.

За установку каждой он получит 120 рублей.

Получается, при общей сумме договора 200 x 120 = 24 000 рублей, он должен будет заплатить НДФЛ в размере 24 000 x 0,13 = 3 120, а на руки получит 24 000 – 3 120 = 20 880 рублей.

Страховые взносы по договору подряда за него должна будет внести компания «КрепкоСтрой». Подсчитаем их:

- В Пенсионный фонд необходимо внести 24 000 x 0,22 = 5 280 рублей.

- В Фонд медицинского страхования 24 000 x 0,051 = 1 224.

- К этому добавляется некая сумма в ФСС, если она прописана в договоре.

То есть заказчик вносит: 5 280 + 1 224 = 6 504 рубля или больше в качестве страховых взносов дополнительно к тем 24 000, что он уже выплатил исполнителю, а значит, в сумме потратит 30 504 рубля.

Второй пример: представим, что все условия те же самые, что и раньше, но подрядчик будет не просто физическим лицом С.В. Мирошкиным, а ИП Мирошкин, и работает по упрощённой схеме налогообложения.

Какие выплаты делаются в таком случае? Компания «КрепкоСтрой» теперь выплатит лишь 24 000 за работу, и не будет делать никаких дополнительных выплат.

ИП должен будет заплатить тот же НДФЛ, что и прежде, а в дополнение 6% от доходов (может применяться другая схема – 15% от прибыли), то есть:

24 000 x 0,13 + 24 000 x 0,06 = 4 560 рублей. Значит «чистыми» в итоге будет получено 24 000 – 4 560 = 19 440.

К тому же не стоит забывать, что ИП необходимо также делать взносы в ПФ и ФФОМС, просто они взимаются не в процентах от полученной суммы, а являются фиксированными: в ПФ за год вносится 26% от 12 минимальных размеров оплаты труда, что для 2021 года равняется 23 400 рублям, а в ФФОМС 5,1% от них же, то есть 4 590 рублей. Платежи выполняются раз в квартал либо раз в год.

https://www.youtube.com/watch?v=R_YLLKIY59U

Если же ИП Мирошкин работает по общей схеме, то заплатит НДФЛ, а также все платежи, что ранее были подсчитаны для компании, то есть 3 120 + 5 280 + 1 224 = 9 624 рубля, и от изначальных 24 000 у него останется 14 376, а «КрепкоСтрой» не потратит ничего сверх указанной в договоре суммы.

Облагается ли страховыми взносами договор подряда в 2021 году

Действующее законодательство РФ определяет суть договора подряда таким образом, что одна из сторон соглашения обязуется на платной основе выполнить определенную работу для другой стороны сделки. Вторая сторона берет на себя обязательства принять все выполненное первой стороной и произвести оплату за работу.

Сторонами выступают подрядчик и заказчик, которые, в свою очередь, могут быть физическими и юридическими лицами. Их данные излагаются подробно, чтобы можно было идентифицировать каждого участника соглашения.

Законодательство не определяет конкретный перечень сделок, которые могут быть урегулированы нормами о договоре подряда. Однако практика свидетельствует, что предмет соглашения заключается в самом виде работ и его конкретном результате.

Поскольку такие сделки всегда возмездные, то расходы на выполнение условий соглашения включаются в содержание договора отдельной строкой или неотъемлемым дополнением, например, согласованная смета.

Одними из обязательных условий являются данные о начальном и конечном сроке выполнения обязательств между сторонами.

После приемки выполненных работ производится оплата. В отдельных случаях заказчик производит авансовые платежи, которые засчитываются при конечном расчете.

При этом заказчик произведет расчет только при качественном выполнении заказа, в соответствии с требованиями, которые были согласованы сторонами. Если определенные требования не выставлялись, качество работ определяется согласно общепринятым нормам.

Взносы и их размеры

Налоговый кодекс дополнен новой главой 34, отчисления администрирует налоговая инспекция. Все суммы, которые предназначены в пользу подрядчика, подлежат налогообложению. Их размер зависит от органа, которому отчисляется взнос.

ПФР и ФФОМС

В ПФР отчисления на обязательное пенсионное страхование на 2021 год остались прежними. Это 22% с сумм выплат, которые входят в пределы установленной базы налогообложения, и 10% от суммы, которая выше предельной величины.

Для Федерального фонда обязательного медицинского страхования размер отчислений остался на том же уровне, что и был в прошлом году, и составляет 5,1%.

ФСС

Лица, заключившие договор подряда, уплачивают взносы Фонду социального страхования только тогда, когда это прямо предусмотрено текстом самого соглашения. В противном случае начисление взносов не производится. Поэтому стало выгоднее заключать подряды, чем пользоваться трудовыми соглашениями.

Особенности в зависимости от подрядчика

Договор подряда в обязательном порядке содержит подробный перечень прав и обязанностей каждой из сторон сделки.

С физическим лицом

Договора на выполнение подрядных работ с физическим лицом могут быть в письменной и устной форме. В отличие от трудового соглашения, сделка на выполнение подрядных работ обязательной государственной регистрации не подлежит.

Однако, в текущем году доход физического лица за выполнение подрядных работ подлежит налогообложению (если предметом договора было предоставление услуг или выполнение определенных работ, написание статей, книг либо других материалов с обозначением исполнителя как собственника авторских прав).

Если предметом соглашения были определены услуги на аренду, покупку или продажу недвижимости, предоставление займа или ссуды, то выплаты по таким сделкам страховыми взносами не облагаются.

С юридическим лицом

Прежде чем заключить договор с юридическим лицом, следует убедиться, что вид деятельности, который будет составлять предмет сделки, осуществляется подрядчиком законно. Например, если он подлежит лицензированию, то имеется ли у подрядчика лицензия.

https://www.youtube.com/watch?v=82poFiBwr_8

Кроме того, соглашения между двумя юридическими лицами заключаются исключительно письменно, и после подписания всех существенных условий сделки они становятся обязательными к исполнению обеими сторонами.

Одностороннее внесение изменений в заключенное соглашение не допускается.

Уплату налоговых платежей подрядчик выполняет самостоятельно. Если при заключении договора было оговорено, что заказчик возмещает понесенные подрядчиком расходы и отдельно выплачивает ему доход, то отчисления производятся с его фактической прибыли.

С иностранцем

Заключение договора подряда с иностранцем для юридических и физически лиц имеет свои особенности.

Так, для того чтобы юридическое лицо имело право нанять по подряду иностранного гражданина, надо иметь специальное разрешение по привлечению и использованию труда иностранцев. Иностранец обязан иметь соответствующий разрешительный акт на работу.

Если иностранцу для прибытия на территорию страны не нужно получение визы, то и соответствующего разрешения на работу не потребуется.

Кроме того, такие лица не подлежат обязательному социальному страхованию по случаю временной нетрудоспособности и в связи с материнством, поэтому страховые взносы по данным видам с их дохода не взимаются.

Заключение договора подряда между физическими лицами, подрядчиком в котором выступает иностранный гражданин, возможно при наличии у последнего надлежащим образом оформленного патента. При этом предметом сделки могут быть только работы, указанные в патенте.

Если иностранный гражданин желает выполнять работы помимо патента, то ему необходимо получить разрешение на работу на территории РФ. Кроме того, договор подряда на такие работы он может заключить только с юридическим лицом.

Работа с ИП

Согласно пункту 3 статьи 23 Гражданского кодекса РФ предпринимательская деятельность граждан без статуса юридических лиц регламентируется нормами права, относящимся к коммерческим юридическим лицам.

Таким образом, к договорам подряда между заказчиком, как юридическим лицом, и подрядчиком, которым выступает индивидуальный предприниматель, применяются все требования действующего законодательства, относящиеся к правоотношениям юридических лиц.

Также согласно правилам, установленными статьей 161 ГК РФ, соглашения между такими сторонами заключаются в простой письменной форме и удостоверяются подписями руководителя или представителя заказчика и подписью физического лица. При этом подпись заказчика в обязательном порядке скрепляется печатью. При наличии у подрядчика печати, она также может быть проставлена в документе.

Отсутствие взносов

Действующее законодательство предусматривает несколько случаев, когда по договорам подряда взносы в Фонд социального страхования, Пенсионный фонд и Фонд обязательного медицинского страхования не уплачиваются.

Во-первых, это сделки, при которых подрядчиком выступает индивидуальный предприниматель, который все платежи проводит самостоятельно. Это прямо предусмотрено в части 1 статьи 7 №212-ФЗ.

Во-вторых, если подрядчиком является иностранный гражданин или лицо без гражданства, которые временно находятся на территории Российской Федерации. В отношении таких лиц действует подпункт 15 части 1 статьи 9 №212-ФЗ.

В-третьих, договора подряда со студентами очной формы обучения, находящимися в составе студенческих отрядов. Такие соглашения, согласно пункту 1 части 3 статьи 9 №212-ФЗ, освобождены от уплаты взносов в Пенсионный фонд.

Подробнее про налогообложение договоров подряда с физическим лицом можно узнать из данного видео.

Рекомендуем другие статьи по теме

Договор подряда гпх

Ст. 15 ТК РФ не допускает заключения договоров ГПХ, фактически регулирующих трудовые отношения между работником и работодателем. В этой же статье дается четкое определение понятию «трудовые отношения».

Трудовые отношения — отношения, основанные на соглашении между работником и работодателем о личном выполнении работником за плату трудовой функции (работы по должности в соответствии со штатным расписанием, профессии, специальности с указанием квалификации; конкретного вида поручаемой работнику работы) в интересах, под управлением и контролем работодателя, подчинении работника правилам внутреннего трудового распорядка при обеспечении работодателем условий труда, предусмотренных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором.

Гражданско-правовой договор с физическими лицами в 2021 году

чем отличаютсяВнимание

Прежде чем начать разбираться в том, чем же отличаются договора подряда от гражданско-правовых отношений, стоит вспомнить что подрядные отношения были известны еще римскому праву, когда договор подряда рассматривался как разновидность договора найма вещей или работ, услуг. Сейчас же договор подряда очень широко и достаточно часто используется в практике, тем самым являясь важным элементом гражданских правоотношений.

Гражданско-правовой договор подряда определяется ГК РФ – это договор, когда в его силу одна сторона, в качестве подрядчика обязуется выполнить по заданию другой стороны, а именно заказчика определенную работу и предоставить ее результат заказчику, а заказчик в свою очередь должен принять результат работ и своевременно оплатить их согласно статьи 702 ГК РФ.

Трудовой и гражданско-правовой договор — отличия

Он не обязан каждый день в определенный час быть на рабочем месте, не должен подчиняться внутренним кадровым законам организации.

Когда нельзя заменять трудовой договор гражданско-правовым? Если наемное лицо выполняет конкретную работу на определенной должности согласно должностной инструкции, если работодатель требует соблюдать режим работы, установленный правила внутреннего распорядка, исполнять распоряжения работодателя, изложенные в его приказах, то должен обязательно присутствовать трудовой договор.

https://www.youtube.com/watch?v=5BuRvG9jI-w

Если требуется выполнить разовую конкретную задачу для достижения определенного конечного результата, нет требования нахождения на работе в оговоренные часы, установленные трудовым распорядком, то можно заключить гражданско-правовой договор.

Отличие договора подряда от договора оказания услуг, трудового договора и гпх

Работник таким образом может быть уверен в том, что за него платятся страховые взносы социального типа, благодаря чему ему будут оплачиваться больничные, декрет, уход за ребенком, будут производиться выплаты при несчастных случаях, возникновении профзаболеваний. Работник может быть уверен в завтрашнем дне, работодатель не сможет просто так по своему желанию, прервать трудовые отношения, для этого нужны веские основания, строго ограниченные ТК РФ.

Исполнитель не связан по рукам трудовым законодательством. В большинстве случаев самостоятельно определяет режим работы, способ достижения результата, количество помощников.

Разница м/у договором гпх и подряда

Инфо

Договор гражданско-правового характера (договор ГПХ) – вид договора, при котором стороны, не вступая в трудовые отношения, определяют результат работы, имущественные взаимоотношения и другие вопросы взаимодействия (договоры подряда, возмездного оказания услуг, авторские договоры и др.). Трудовой договор или договор ГПХ: в чем разница? ТД Договор ГПХ Работник устраивается на определенную должность, предусматривающую постоянное выполнение трудовых обязанностей.

В договоре приводится конкретный перечень работ или услуг, которые необходимо выполнить. Результат их выполнения фиксируется двусторонним актом.

Оформление на должность не предусматривается. Распоряжения руководства выполняются по мере их поступления. Важен результат, а не процесс. Заказчик не вправе вмешиваться в процесс, за исключением промежуточной приемки результатов.

Обязательно соблюдение правил внутреннего распорядка.

Трудовой и гражданско-правовой договор

Важно

Своевременное выполнение работы подрядчиком направляется на достижение должного результата. Результат выполненной работы передается заказчику.

Под трудовым договором понимается соглашение, которое заключается между работодателем и работником, в соответствии с которым работодатель должен предоставить работнику работу по обусловленной трудовой функции, а также обеспечить для этого все условия труда, уже предусмотренные трудовым законодательством и прочими нормативными актами, а также своевременно и в полном размере выплатить работнику денежное вознаграждение, работник в свою очередь должен сам лично выполнить определенную данным соглашением трудовую функцию, соблюдая при этом правила внутреннего трудового распорядка, которые действуют у данного работодателя.

Отличие трудового договора от гражданско правового договора

Для ФНС и ПФР Налоговые органы заинтересованы в переквалификации договора ГПХ в ТД, так как это приводит к доначислению налогов. Наиболее часто рассматриваются ситуации, когда компания заключает договор ГПХ с ИП.

Работодатели нередко хитрят, желая сэкономить на платежах по НДФЛ: они предлагают своим работникам зарегистрироваться как ИП и оформляют с ним договор ГПХ.

Однако, как показывает судебная практика, доводы контроллеров не рассматриваются судом в случаях, когда отсутствуют явные признаки трудовых отношений, а сам работник заявляет в суде, что имел намерение заключить с работодателем именно договор ГПХ в качестве ИП.

Граждане имеют право по своему усмотрению распоряжаться своими трудовыми возможностями. II.

НовостиPermalink

Заключаем гражданско-правовой договор со штатными сотрудниками организации

В каждой организации возникают ситуации, когда для выполнения каких-либо работ или оказания услуг штатным расписанием не предусмотрен специальный сотрудник. Как следствие — необходимо привлечь работников со стороны. Однако на практике у руководителя организации зачастую нет желания принимать такое решение.

Во-первых, в результате внедрения «чужих» в организацию возможна утечка информации, возникает угроза разглашения коммерческой тайны. Во-вторых, руководство организации, зная способности своих сотрудников, их квалификацию, опыт и знания, может предложить им дополнительную работу как одну из составляющих мотивации.

Поэтому руководители чаще заключают гражданско-правовые договоры со штатными сотрудниками.

https://www.youtube.com/watch?v=vgLkxG_WKOM

Если руководитель принимает решение заключить гражданско-правовой договор со сторонней организацией или индивидуальным предпринимателем, у бухгалтера не возникнет особых проблем с признанием таких расходов в целях налогообложения: в пп. 41 п. 1 ст.

264 НК РФ говорится, что к прочим расходам, связанным с производством и (или) реализацией, относятся расходы по договорам гражданско-правового характера (включая договоры подряда), заключенным с индивидуальным предпринимателем, не состоящим в штате организации.

А вот в случае заключения гражданско-правового договора со штатным сотрудником у бухгалтера могут возникнуть вопросы.

Как правильно должен быть оформлен гражданско-правовой договор со штатным сотрудником организации? Нужно ли делать перечисления в ПФР? Подлежат ли выплаты по такому договору обложению ЕСН, НДФЛ? Можно ли учитывать данные выплаты при исчислении налога на прибыль? Разберем каждый вопрос отдельно.

Как правильно оформить гражданско-правовой договор со штатными сотрудниками

При проведении мероприятий налогового контроля налоговые органы и представители ФСС очень придирчиво относятся к договорам гражданско-правового характера и нередко пытаются переквалифицировать их в трудовые договоры. Правомерно ли это?

Законодательство РФ наряду с трудовым не запрещает работодателю и работнику вступать в гражданско-правовые отношения, в том числе в случае, когда между указанными лицами уже существуют трудовые отношения.

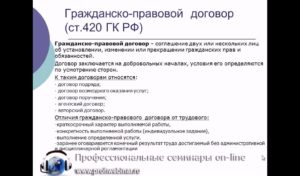

Общее определение гражданско-правового договора дано в ст. 420 ГК РФ. В соответствии с ней под договором понимается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.

Договор заключается на добровольных началах, условия его определяются по усмотрению сторон, кроме случаев, когда соответствующее условие предписано законом или иными правовыми актами (ст. 422 ГК РФ).

Оплата по договору также устанавливается соглашением сторон.

Гражданско-правовые договоры достаточно разнообразны и применяются практически во всех сферах жизни. Каждый из договоров имеет свои особенности, и поэтому многим из них в ГК РФ посвящены отдельные главы.

Так, например, договор подряда рассматривается в гл. 37, возмездного оказания услуг — в гл. 39, перевозки — в гл. 40, поручения — в гл. 49, комиссии — в гл. 51 и т.д.

Несмотря на многообразие форм, все они имеют ряд общих признаков, отличающих их от трудовых договоров.

Согласно ст.

56 ТК РФ трудовой договор — это соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные ТК РФ, законами и иными нормативными правовыми актами, коллективным договором, соглашениями, локальными нормативными актами, содержащими нормы трудового права, своевременно и в полном размере выплачивать работнику заработную плату, в свою очередь, работник обязуется выполнить определенную этим соглашением трудовую функцию, соблюдать действующие в организации правила внутреннего трудового распорядка.

Различия между гражданско-правовым договором и трудовым договором

| Гражданско-правовой договор | Трудовой договор |

| Стороны находятся по отношению друг к другу в юридически равном положении (п. 1 ст. 2 ГК РФ) | Работник обязан подчиняться правилам внутреннего распорядка, принятым работодателем (ст. 56 ТК РФ) |

| Заказчик имеет право использовать труд исполнителя исключительно в рамках конкретной указанной в договоре работы (услуги) | Работодатель может использовать труд работника так широко, как это указано в должностной инструкции |

| Допускается возможность выполнения работ (услуг) иным лицом, кроме непосредственного исполнителя, если это указано в договоре (ст. 780 ГК РФ) | Обязанности по трудовому договорудолжны исполняться лично работником, без возможности формальной замены (ст. ст. 15 и 56 ТК РФ) |

| Предметом договора является конкретный результат работы | Предметом договора является деятельность по выполнению трудовых функций работником |

| Размер и порядок оплаты определяются по соглашению сторон | Работодатель обязан регулярно (нереже двух раз в месяц) выплачивать заработную плату в размере не ниже МРОТ (ст. 133 ТК РФ) |

| Порядок и основания расторжения договора могут быть прописаны в самом договоре, не связывая заказчика какими- либо ограничениями | Порядок расторжения трудового договора строго регламентируется статьями ТК РФ |

Итак, для того, чтобы налоговые органы и сотрудники ФСС не переквалифицировали гражданско-правовой договор, заключенный со штатным сотрудником организации, в трудовой, необходимо обеспечить следующие условия:

- работник, состоящий в штате организации, должен исполнять обязанности по гражданско-правовому договору в нерабочее время;

- в таком договоре не должно подразумеваться выполнение работ (оказание услуг), которые исполняются в рамках трудового договора;

- в договоре указано конкретное индивидуальное задание;

- оплачивается конечный результат выполненной работы или оказанной услуги;

- факт выполненной работы (оказанной услуги) подтверждается актом о приемке-сдаче.

Взносы в ФСС по гражданско-правовым договорам, заключенным со штатными сотрудниками

Согласно п. 1 ст. 5 Федерального закона от 24.07.

1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» физические лица, выполняющие работу на основании гражданско-правового договора, подлежат обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, если в соответствии с указанным договором страхователь обязан уплачивать страховщику страховые взносы.

Значит, если договор не содержит пункта, в котором предусматривается перечисления таких взносов, то уплачивать их не следует.

Налогооблагаемая база по прибыли

Возможно ли учитывать расходы на выплату сумм по договорам гражданско-правового характера, заключенным со штатными сотрудниками организации, при исчислении налога на прибыль?

В целях гл. 25 «Налог на прибыль организаций» НК РФ налогоплательщик-организация уменьшает сумму полученных доходов на сумму произведенных расходов, за исключением расходов, указанных в ст. 270 НК РФ.

https://www.youtube.com/watch?v=qgFIXqcI9H4

По данному вопросу позиция Минфина неоднозначна. Ранее финансисты говорили, что выплаты штатным сотрудникам за выполнение работ или оказание услуг по гражданско-правовым договорам не признаются расходами при исчислении налога на прибыль. Данная позиция основывается на пп. 41 п. 1 ст.

264 НК РФ, где сказано, что к прочим расходам, связанным с производством и (или) реализацией, относятся расходы по договорам гражданско-правового характера (включая договора подряда), заключенные с индивидуальными предпринимателями, не состоящими в штате организации.

Это положение не позволяет относить к прочим расходам, связанным с производством и реализацией, расходы по договорам гражданско-правового характера, заключенным с работниками организации.

Гражданско правовой договор и договор подряда отличия

Такие расходы не поименованы в перечне, который содержится в ст. 255 НК РФ.