Муниципальные и госучреждения в своей деятельности используют денежные документы. В бюджетном учете они представляют собой платежные средства, обладающие номинальной стоимостью. Применяются эти инструменты в тех случаях, когда расчеты произведены, а услуги, которые ими оплачены, еще не оказаны.

- Денежные документы – это…

- Нюансы

- Путевки

- Билеты

- Карты оплаты

- Талоны на питание

- Талоны на топливо

- Записи

- Нормативная база

- Что относится к денежным документам?

- Документы, являющиеся денежными

- Учет денежных документов

- Также читайте:

- Основы учет денежных средств в кассе

- Учет денежных средств в кассе — минимум теории

- Первичные документы для учета денежных средств в кассе

- Взаимодействие учета денежных средств с другими счетами

- Как выглядит в плане счетов

- Учет денежных документов через подотчетное лицо (нюансы)

- Что является денежным документом?

- Порядок оприходования денежных документов

- Как выдаются денежные документы подотчетному лицу?

- Бюджетный учет: что такое денежные документы и как с ними работать в бюджетном учреждении

- Как отразить денежные документы в учетной политике

- Как хранить, использовать и списывать

- Тонкости аналитического учета денежных документов

- Правила бухгалтерского учета денежных документов

- Учет денежных документов в конкретных ситуациях

- Денежные документы и бланки строгой отчетности

- Что такое денежные документы и бланки строгой отчетности?

- Учет бланков строгой отчетности

- Отвечаем на Ваши вопросы

- Если у вас возникли вопросы по данной теме, обсудите их с нашим экспертом по бесплатному номеру 8-800-250-8837. Ознакомиться со списком наших услуг можно на сайте Учётвбгу.рф. Также вы можете подписаться на обновления нашего блога, чтобы первыми узнавать о новых полезных публикациях

Денежные документы – это…

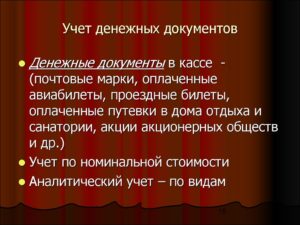

Пример рассматриваемых финансовых инструментов – оплаченные талоны на питание, ГСМ, масло. В учетной политике организация характеризует основные аспекты своей деятельности.

В ней же определяется список денежных документов, которые будут использоваться в хозяйственной деятельности. При выборе учреждение руководствуется 169 пунктом Инструкции № 157н.

Согласно положениям, денежные документы – это:

- Уведомления на почтовые переводы.

- Оплаченные путевки в турбазы, санатории, дома отдыха. Исключение составляют направления, полученные учреждениями от региональных подразделений ФСС, безвозмездно от профсоюзных, общественных и прочих организаций.

- Почтовые марки и конверты с ними.

Учреждение может включить в учетную политику и другие денежные документы. Это могут быть:

- Проездные билеты, используемые на общественном городском транспорте.

- Карты оплаты сотовой связи, международных/междугородних переговоров, доступа в Интернет.

- Железнодорожные и авиабилеты.

Нюансы

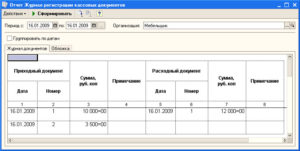

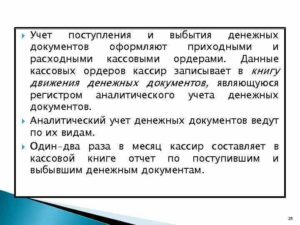

Денежные документы – это оборотные активы, по своей сути. Согласно Инструкции, хранить их следует в кассе учреждения. Поступление и выдача должны оформляться приходными/расходными ордерами. Формы последних утверждены по Приказу Минфина № 173н. Приходные/расходные ордера должны регистрироваться в соответствующем журнале отдельно от бумаг, фиксирующих операции с наличностью.

Денежные документы отражаются на отдельных листах в кассовой книге. При этом на них проставляется отметка «Фондовый».

В аналитике денежные документы учитываются по видам в карточке обобщения сведений о средствах и операциях по расчетам. Карточку открывают записями по остаточным суммам на начало года.

Текущая информация вносится не позже дня, идущего за датой выполнения операции. В завершение месяца производится подсчет итогов по остаткам.

Путевки

Эти денежные документы предоставляются под отчет. Организация отдыха в санаториях должна предусматриваться уставом либо другим локальным актом учреждения. После возвращения сотрудники предоставляют авансовый отчет, к которому прикладывается корешок путевки (обратный талон).

Билеты

При заблаговременной их покупке возникает необходимость их хранения. Приобретенные билеты передаются кассиру. Он регистрирует их как денежные документы. Билеты выдают сотрудникам, работа которых связана с постоянными разъездами.

Карты оплаты

Обычно они покупаются у операторов. Каждая карта имеет индивидуальный номер. В учреждении должен быть разработан и утвержден локальный акт, регламентирующий пользование связью.

В нем определяется список сотрудников, имеющих право получить карту оплаты, а также условия, которые они должны выполнять при ее использовании. К примеру, предусматривается компенсация стоимости звонков, которые осуществляются в рабочее время.

Кроме этого, в локальном акте должен регламентироваться порядок подтверждения персоналом произведенных расходов.

Талоны на питание

Законодательство устанавливает перечень категорий обучающихся, которым учреждение должно предоставлять бесплатные обеды и завтраки. Питание производится по талонам. В них должны присутствовать следующие реквизиты:

- Номер.

- Период действия.

- Тип питания.

- Стоимость.

- Штамп учреждения.

- Подпись ответственного сотрудника.

Талоны на топливо

Если в соответствии с договором осуществляется оплата установленного объема ГСМ соответствующей марки, документы, которые учреждение получает для заправки водителями транспорта, учитываются как денежные.

Талоны выдаются по мере надобности ответственному сотруднику под отчет. Топливо приходуется в виде материального запаса после предоставления авансового отчета.

К нему прилагаются подтверждающие документы с АЗС, заправившей ТС в обмен на денежные документы.

Записи

При ведении учета бухгалтер должен отразить сведения по поступлению денежных документов в кассу:

- В рамках расчетов между основным учреждением и его подразделениями.

- В безвозмездном порядке от госучреждений на основании акта о приеме-передаче.

- В рамках возмещения вреда в натуральной форме.

- Излишков, выявленных в ходе инвентаризации. Источником информации будет являться соответствующий акт ревизии.

- В безвозмездном порядке от главного учреждения подразделениям.

Кроме этого, специалист должен отразить информацию по выдаче и выбытию документов в случае хищения, недостачи, порчи, в том числе вследствие форс-мажорных обстоятельств.

Нормативная база

Учет документов, выступающих в качестве платежных средств, осуществляется на сч. 201 35 000. При оформлении записей о перемещении финансовых инструментов специалисты должны руководствоваться Инструкцией №157н.

Этим документом утвержден Единый план бухгалтерских счетов для органов государственной, территориальной власти, госакадемий наук, органов управления внебюджетными госфондами. Кроме этого, рекомендации присутствуют в Инструкции №174н.

Этим документом утвержден План счетов для бюджетных учреждений и пояснения к нему.

Что относится к денежным документам?

Осуществляя свою экономическую деятельность, некоторые отечественные организации используют наличные деньги и осуществляют наличные денежные расчеты.

Одновременно отечественное законодательство допускает использование для субъектов гражданских правоотношений или сторон трудовых правоотношений оборот денежных документов, учет которых соответствующая организация обязана осуществлять в установленном порядке.

Документы, являющиеся денежными

Министерство финансов Российской Федерации своим приказом от 31.10.2000 № 94н утвердило не только План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, но и Инструкцию по его применению.

Указанным выше Планом счетов введен субсчет 50-3 «Денежные документы», который применяется для учета таких документов, как, например, оплаченные талоны на ГСМ, питание, путевки, полученные извещения на почтовые переводы, почтовые марки, конверты с марками, марки государственной пошлины и т.п.

https://www.youtube.com/watch?v=W82PUNxUD1c

Обращает на себя внимание тот факт, что указанный перечень документов, которые являются денежными, является открытым и может быть дополнен тем или иным документом.

Важным обстоятельством является тот факт, что отечественное законодательство не предусматривает понятия документов, которые являются денежными.

Но, учитывая характерные признаки таких документов, можно сделать вывод, что к денежным документам относятся документы, имеющие стоимостную оценку, приобретенные организацией и хранящиеся ею.

Также особенностью таких документов является оплата предусмотренных ими услуг при приобретении документов, притом что на момент нахождения таких документов в организации услуги, предусмотренные такими документами, не оказаны.

Важным обстоятельством, которое надо учесть при использовании денежных документов, является необходимость хранения таких документов в кассе предприятия. Данная обязанность прямо предусмотрена разделом 5 Инструкции.

Также особого внимания заслуживает необходимость изготовления и оформления приходного кассового ордера, если такие документы сдаются в кассу предприятия. Если же документы выдаются третьим лицам из кассы организации, то организации необходимо оформить расходный кассовый ордер.

Существенным отличием РКО и ПКО для денежных документов от кассовых документов, необходимость в составлении которых возникает при осуществлении денежных расчетов, является необходимость проставления на кассовых документах для учета документов, являющихся денежными, записи «фондовый».

Все поступившие или выданные документы должны отражаться в журнале регистрации кассовых документов. Следует помнить, что такая регистрация производится отдельно от регистрации кассовых документов по денежным наличным расчетам.

Учет денежных документов

Помимо необходимости отражать движение документов в кассовой книге и журнале регистрации кассовых документов, разделом 5 Инструкции предусмотрен общий порядок учета документов, являющихся денежными.

В силу названных норм отечественного права аналитический учет осуществляется по видам документов на счете 50 «Касса».

По операциям с денежными документами учет производится по дебету счета 50, если документы поступают в кассу компании. Если документы выдаются из кассы компании, то учет происходит на кредите счета 50.

В кассовой книге необходимо регистрировать и осуществлять отражение документов как поступающих в кассу предприятия, так и выдаваемых из кассы организации третьим лицам. Но такой учет осуществляется на отдельных листах кассовой книги, на которых обязательно должна быть проставлена отметка «фондовый».

Как следует из методических рекомендаций по применению и заполнению кассовой книги, утвержденных приказом Министерства финансов Российской Федерации от 30.03.2015 № 52н, в кассовой книге организации отражается движение денежных документов. Для этих целей используются отдельные листы книги, в которых следует проставлять метку «фондовый».

При заполнении кассовой книги по учету денежных документов следует помнить, что, строки книги «в том числе на заработную плату» и «Общий остаток денежных средств в кассе на конец дня» не заполняются.

Записи относительно движения документов, являющихся денежными, следует вносить сразу же после выдачи или получения соответствующего документа.

В заключение следует отметить, что в отличие от наличных денежных расчетов законодатель не разработал и не предусмотрел форму документа, используемого для учета денежных документов, выданных третьим лицам.

Как предусмотрено п. 1 ст. 9 Федерального закона «О бухгалтерском учете», каждый факт хозяйственной деятельности предприятия должен быть подтвержден соответствующим первичным документом.

Такими документами могут быть не только утвержденные формы, но и формы, самостоятельно разработанные соответствующим субъектом предпринимательских отношений. Обязательным требованием к таким документам является наличие в них реквизитов, прямо перечисленных в п. 2 ст. 9 ФЗ «О бухгалтерском учете».

Из изложенного выше следует, что для надлежащего учета движения таких документов предприятию, их использующему, необходимо самостоятельно разработать форму ведомости учета движения денежных документов с обязательным указанием в такой ведомости всех необходимых реквизитов.

https://www.youtube.com/watch?v=PL9bZSz_ePE

Важно помнить, что вне зависимости от того, что такие документы не являются наличными деньгами, отечественные предприятия и организации обязаны осуществлять учет таких документов.

Неисполнение компанией установленной законом обязанности по учету денежных документов может явиться основанием для наложения на такую компанию или ее должностных лиц административного штрафа за нарушение кассовой дисциплины.

Также читайте:

- Лимит кассы для малых предприятий

Основы учет денежных средств в кассе

Приветствую! Сегодня мы продолжим изучать участок бухучета денежных средств. Следующим его представителей (наряду с расчетным счетом) является учет денег в кассе фирмы. Пожалуй, это тоже самый простой участок в работе.

Учет денежных средств в кассе — минимум теории

Бухгалтерский счет учета по кассе – это счет с кодом 50. На этом счете ведется учет информации о деньгах в кассе предприятия. Эти деньги называют наличными, в обиходе – НАЛ. Весь бухгалтерский участок касса можно описать буквально несколькими ключевыми терминами:

- Лимит денежных средств в кассе

- Ограничение на максимальную сумму расчетов с контрагентами по кассе

- Два основных первичных документа кассы

- Специальный отчет по кассе.

- Специальный документ, предназначенный для выдачи заработной платы.

Лимит денежных средств

В кассе каждый день может храниться сумма денег, не превышающая некоторый лимит. Лимит или ограничение суммы определяется банком, по согласованию с руководителем предприятия.

Сумма лимита – это сумма денег, необходимая предприятию для оплаты мелких хозяйственных расходов, выдача командировочных, выплата заработной платы и др.

Сумма лимитов может пересматриваться в связи с возрастающей потребностью фирмы.

Организации, не ИП, излишек наличных денег обязательно сдают в банк на расчетный счет. Для этого, если суммы большие, предприятия пользуются услугами инкассации, которые в конце дня приезжают и забирают излишек. В конце месяца фирма-инкассация выставляет нашей фирмы суммы по оказанным услугам.

Единственный случай, когда в кассе разрешается иметь суммы сверх лимита – это дни выплаты заработной платы. И то, есть ограничение в количестве дней – от 3-х до 5. Сумма не выданной заработной платы помечается в бухучете, как депонированная и деньги сдаются в банк.

Ограничение расчетов наличными деньгами

Для начала вспомним, кто такие контрагенты – это участники рынка, с которыми взаимодействует наше предприятие. Участниками могут быть организации, индивидуальные предприниматели и физические лица. Все они взаимодействуют между собой и осуществляют взаиморасчеты наличкой, т.е. через кассу.

Когда взаимодействие происходит между организациями и физическими лицами – ограничений нет.

Между организацией и другими организациями, между организацией и ИП – существует ограничение в 100000р. в рамках одного договора. Т.е. выплатить или получить деньги можно только в сумме не больше 100000р. по одному договору.

Если сумма договора больше, то остальные платежи придется осуществлять через расчетный счет. Либо составлять несколько договоров, отличающихся друг от друга.

Придумывание новых немного разных договор делается для того, чтобы контролирующие органы не посчитали их сделанными специально для обхода ограничения в 100000р.

Первичные документы для учета денежных средств в кассе

Суть работы участка кассы – это взаиморасчеты с контрагентами, сотрудниками, а также выдача денег подотчетным лицам на оплату нужд самого предприятия. Самые основные первичные документы в бухучете по учету кассы – это:

- Приходный кассовый ордер (ПКО)

- Расходный кассовый ордер (РКО)

- Платежная, либо Расчетно-платежная ведомость

Назначение ПКО и РКО – зарегистрировать прием, либо выдачу денег по кассе. Эти документы не должны иметь исправлений, помарок. Если нужно что-то исправить – выписывается новый документ.

https://www.youtube.com/watch?v=ukkycVwsSag

В работе кассира, кроме создания по кассе ПКО и РКО, существует еще одно действие, выполняемое в конце дня. Этим действием будет создание и распечатка специального отчета под названием «Кассовая книга».

Отчет «Кассовая книга» — это специального вида реестр, собирающий за день все движения по кассе: все ПКО и РКО. Кассовая книга показывает остаток в кассе на начало дня, все приходы за счет ПКО, расходы за счет РКО и остаток на конец дня.

Документ «Платежная, либо Расчетно-платежная ведомость» — это документ больше для расчетчика заработной платы. Для кассы (т.е. для кассира) используется печатная форма этого документа для выдачи наличных денег по заработной плате.

В печатной форме «расчетно-платежная ведомость» сотрудник расписывается за полученные деньги. В конце дня кассир подводит итог всех выплаченных сумм и делает один общий РКО на итоговую сумму.

Печатную форму РКО кассир подкалывает к печатной форме «Платежная, либо Расчетно-платежная ведомость»

Примеры первичных документов для работы денежными средствами по кассе

Взаимодействие учета денежных средств с другими счетами

Как только встречается слово взаиморасчеты по кассе, так сразу же должно всплывать словосочетание «поставщики», «покупатели», «сотрудники». Добавьте сюда еще участок подотчетных лиц и расчетный счет. И все. Это самые используемые на фирмах участки бухучета, работающие с кассой.

Теперь сразу небольшое практическое задание. Выпишите счета бухучета, с которыми, по-вашему мнению, задействован счет кассы (50)

Как выглядит в плане счетов

Сейчас настало время заглянуть в план счетов и посмотреть, как выглядит бухгалтерский счет в программе 1С Бухгалтерия. Давайте попробуем рассказать про счет и «предсказать», что мы ожидаем увидеть, когда начнем с ним работать. Ок?

Характеристики по 50 счету говорят нам, что счет:

«Аналитический», поскольку имеются субсчета и субконто «Движения денежных средств». Таким образом, вся информация о наличности предприятия уже детализируется.

«Активный» — видим букву «А»

Вспоминаем, счет «Активный», значит информация с него в Балансе пойдет в таблицу Актив. Приход всех денег будет отображаться в Дебете счета, а расход пойдет в Кредит счета. Остаток по счету может быть только в Дебете либо 0.

Субконто «Движение денежных средств», чем оно нам интересно? Дело в том, что это субконто разделяет информацию по кассе на более подробную, показывая нам Как двигаются наличные денежные средства. (кстати, помните, такое же субконто есть у 51 счета) Посмотрите на реальный отчет по кассе в «ОСВ по счету 50»

Дополнительно

Бухгалтер, работающий на участке касса, несет полную материальную ответственность за вверенные ему деньги: их учет, контроль и остаток.

Отчет «кассовая книга» имеет свою последовательную нумерацию и составляется только в те дни, когда были хоть какие-то движения по кассе. В те дни, когда не было ни одного ПКО или РКО – отчет «Кассовая книга» не составляется.

Выдача заработной платы, когда получателем является не сам сотрудник, а кто-то за него, тогда кассир требует доверенность.

Также доверенность требуется от представителя поставщика, если он пришел в кассу нашего предприятия получить деньги за что-то, что мы у него купили.

Учет денежных документов через подотчетное лицо (нюансы)

Учет денежных документов через подотчетное лицо имеет определенные нюансы. Он несколько отличается от учета других видов расчетов с подотчетниками. Рассмотрим эти особенности.

Что является денежным документом?

Порядок оприходования денежных документов

Как выдаются денежные документы подотчетному лицу?

Нюансы учета денежных документов на ГСМ

https://www.youtube.com/watch?v=ZenGmOxubQM

Учет проездных билетов для сотрудников, занятых разъездными работами

Итоги

Что является денежным документом?

Косвенно определение понятия такого объекта учета, как денежные документы, дано в Инструкции по применению плана счетов, утвержденной приказом Минфина от30.10.2000 № 94н (далее — Инструкция 94н).

В описании счета 50 Инструкции 94н указано, что на субсчете 50-3 «Денежные документы» учитываются марки (почтовые, вексельные, госпошлины), оплаченные авиабилеты и иные денежные документы, которые имеются у предприятия.

Таким образом, к денежным документам относятся такие документы, которые имеют определенную стоимостную оценкуи позволяют в будущем получить материальные ценности, имущественные права или услуги.

Это могут быть талоны на питание, молоко, ГСМ (если указана фиксированная стоимость горюче-смазочных материалов); автобусные, железнодорожные и другие виды билетов, туристические путевки, прочие аналогичные документы.

Инструкция 94н предписывает вести аналитический учет таких документов в разрезе их видов (отдельно по путевкам, отдельно по железнодорожным билетам и т. д.).

ВАЖНО! К числу денежных документов не относят ценные бумаги (гособлигации, облигации других предприятий, акции и векселя), БСО (чеки, талоны, билеты, другие бланки, выпущенные самим предприятием).

Подробнее о БСО можно узнать из материала «Что относится к бланкам строгой отчетности (требования)?».

На счете 50 денежные документы учитывают, когда между моментом их приобретения и моментом использования имеется интервал, в течение которого они хранятся в кассе.

Если же, например, командированный работник на полученные подотчетные средства приобрел билет на поезд для своей поездки самостоятельно, то такой документ не проводят через кассу. А уже использованный билет, сданный в бухгалтерию в качестве подтверждения расходов, будет храниться вместе с авансовым отчетом.

При этом использованный билет также не является денежным документом, поскольку не обладает свойством обмена на какую-либо выгоду в будущем.

Рассмотрим подробнее порядок поступления и выдачи денежных документов.

Порядок оприходования денежных документов

Все первичные объекты бухгалтерского учета, к числу которых относятся и денежные документы, необходимо учитывать в соответствующих регистрах (п. 1 ст. 10 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, далее — закон № 402-ФЗ).

Унифицированного регистра для учета денежных документов не существует. К тому же предприятия имеют право разрабатывать форму подавляющего большинства первички и бухгалтерских регистров самостоятельно (информация Минфина № ПЗ-10/2012).

Подробнее о том, как разработать регистр бухучета, можно узнать из статьи «Учетные регистры бухгалтерского учета (формы, образцы)».

При разработке регистров учета для денежных документов необходимо отразить все их существенные параметры в отдельных графах. При этом специализированные программы для ведения бухучета, как правило, имеют в своем функционале подобные регистры, и бухгалтеру достаточно просто занести в них все необходимые для учета сведения из денежных документов.

Если же по какой-то причине ведение бухучета осуществляется без применения компьютерной программы, регистр придется разработать самостоятельно. Что отразить в таком регистре?

Для разных документов могут быть свои нюансы. Например, для учета билетов существенными сведениями, отражаемыми в регистре, будут:

- дата приобретения билета;

- дата поездки, на которую приобретен билет;

- номер билета;

- тип транспортного средства;

- номер рейса, время, место, класс билета;

- стоимость билета;

- сумма НДС (если имеется);

- сумма комиссионных и страховых платежей;

- иные данные, имеющие существенное значение (фамилия работника, на которую приобретен билет; количество миль, которые начислены перевозчиком; накопленная сумма дисконта и т. п.).

После занесения документа в регистр бухучета выбирается счет, на котором этот документ необходимо учесть — субсчет 50-3 «Денежные документы» к счету 50 «Касса». По его дебету отражается полная стоимость денежного документа — та сумма, в которую обошлось для предприятия его приобретение.

https://www.youtube.com/watch?v=-TlWcnCJtmE

Оплату и приход денежных документов можно отразить следующими проводками:

| Дт | Кт | Описание операции |

| 60 | 50-1 | Произведена оплата за денежные документы, приобретаемые у поставщиков или прочих контрагентов |

| 71 | 51,50-1 | Выданы средства подотчетному лицу на приобретение денежных документов |

| 50-3 | 60,71 | Оприходованы денежные документы в кассе на субсчете 50-3 |

ВАЖНО! Оплата за денежные документы может быть произведена как безналичным способом, так и за наличные, но учитываются они на субсчете 50-3.

Как выдаются денежные документы подотчетному лицу?

Факт выдачи денежных документов из кассы подотчетникам оформляется при помощи расходного кассового ордера (РКО). При этом бухгалтерская проводка имеет вид:

Дт 71 Кт 50-3 — выдача подотчетному лицу денежных документов из кассы предприятия.

Пример

Бюджетный учет: что такое денежные документы и как с ними работать в бюджетном учреждении

Сегодня в России отсутствует нормативное определение для понятия «денежные документы». Не разработан и единый реестр денежных документов. В нормативных правовых актах обозначены лишь основные признаки и примеры таких документов (см. инструкцию, утв.

приказом Минфина России от 01.12.10 № 157н; далее — Инструкция № 157н).

Принято считать, что под денежными документами в бюджетном учете понимаются объекты определенной номинальной стоимости, которые приобретены и хранятся в учреждении, но услуги по ним еще не предоставлены.

Самые известные примеры такого рода документов — это талоны на бензин или на питание, почтовые марки, конверты с марками, извещения на почтовые переводы, путевки в санатории или детские оздоровительные лагеря и проч.

К данным активам относятся также карты оплаты мобильной связи, IP-телефонии междугородных, международных переговоров, доступа в интернет, авиационные и железнодорожные билеты, проездные билеты на общественный транспорт и т.

п.

Есть категория документов, которые имеют стоимостную оценку, но в целях бухучета не признаются денежными документами. В частности, это:

Как отразить денежные документы в учетной политике

Ответ на вопрос, какие именно активы будут считаться денежными документами, учреждение должно закрепить в своей учетной политике. Там же прописывается порядок их учета, хранения и списания. Все эти процедуры регламентированы несколькими инструкциями и приказами Минфина России, полный перечень которых вы видите ниже.

Основные документы, которые регламентируют работу бюджетного учреждения с денежными документами:

- Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (утв. приказом Минфина России от 01.12.10 № 157н);

- Инструкция по применению Плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.10 № 162н);

- Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.10 № 174н);

- Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.10 № 183н);

- Приказ Минфина России от 30.03.15 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и методических указаний по их применению».

Мы собрали в таблицу примеры формулировок, которые можно использовать в учетной политике организации:

| Организация бухгалтерского учета | Перечень должностей работников, которые имеют право получать денежные документы и денежные средства под отчет на приобретение товаров (оплату работ, услуг), приведен в Приложении №… к настоящей Учетной политике.Выдача денежных средств и денежных документов под отчет производится согласно соответствующему Положению №… к настоящей Учетной политике |

| Порядок проведения инвентаризации | Для подтверждения данных бухгалтерского учета и показателей годовой бухгалтерской отчетности проводится инвентаризация имущества и финансовых обязательств:

|

| Учет финансовых активов | В составе денежных документов учитываются (на выбор учреждения):

Денежные документы принимаются в фондовую кассу учреждения и учитываются по фактической стоимости. |

Для каждого вида денежных документов нужно разработать отдельные локальные нормативные акты (ЛНА) — ими всегда интересуются контролирующие органы в ходе очередных и внеочередных проверок. В каждом ЛНА следует указать должности сотрудников, которые имеют право получать соответствующий вид денежного документа, а также обязательные условия и правила его использования.

https://www.youtube.com/watch?v=n_4rlN_ZSRg

Правильно составленный локальный нормативный акт должен обосновывать целесообразность применения денежных документов в бюджетном учреждении. Для этого необходимо тщательно прописать алгоритм, по которому сотрудники будут подтверждать свои расходы.

Как хранить, использовать и списывать

Поскольку учреждение уже оплатило, но еще не погасило денежные документы, они должны храниться в кассе. По фондовой кассе эти документы отражаются в случае, если:

- приобретены по безналичному расчету;

- приобретены за наличный расчет одним лицом, но расходовать их будет другое лицо;

- выдаются сотрудникам по частям, а их остаток хранится в кассе.

Обратите внимание: если подотчетное лицо приобретает денежные документы и сразу же их расходует, то они списываются по авансовому отчету и не проходят по кассе.

Чтобы зафиксировать приход денежных документов в кассу и выдачу их из кассы, нужно использовать приходные кассовые ордеры (форма 0310001) и расходные кассовые ордеры (форма 0310002). Эти формы утверждены приказом Минфина России от 30.03.

15 № 52н (далее — приказ № 52н). На ордерах необходимо сделать надпись: «Фондовый», и далее зафиксировать их в журнале регистрации приходных и расходных кассовых документов.

Эти записи не должны пересекаться с теми, что отражают движение денежных средств.

По фондовой кассе следует завести отдельную кассовую книгу со сквозной нумерацией и пометкой «Фондовый» на каждом листе. Записи в нее вносятся после получения или выдачи денежных документов по каждому фондовому ордеру. Обратите внимание: строки «в том числе на заработную плату» и «общий остаток денежных средств в кассе на конец дня» в этой кассовой книге остаются незаполненными.

Контроль за денежными документами в бюджетном учреждении ведется в рамках регулярных проверок кассы. По результатам ревизии составляется инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (форма 0504086). Правила ее заполнения регламентируются приказом № 52н.

За соблюдение требований к хранению, использованию и учету денежных документов в бюджетном учреждении отвечает его руководитель. Он определяет порядок и сроки проведения контрольных мероприятий.

Тонкости аналитического учета денежных документов

Аналитический учет денежных документов разграничивается по их видам в карточке учета средств и расчетов (форма 0504051). Об этом сказано в пункте 171 Инструкции № 157н. Карточка начинается с записей остатков на начало года. Новые записи вносятся в срок не позднее, чем через день после совершения операции. Итоги по остаткам подводятся в конце каждого месяца.

Все операции с денежными документами фиксируются в журнале по прочим операциям. Основанием для каждой новой записи должны стать отчет кассира и прилагаемые к нему документы (форма 0504071). Также как и карточка учета, журнал открывается остатками на начало периода. В нем отражаются обороты за весь период и выводятся остатки.

Правила бухгалтерского учета денежных документов

Все операции по бухгалтерскому учету денежных документов и соответствующие бухгалтерские записи можно разделить на две группы:

| Поступление денежных документов | ||

| Поступление от поставщика в кассу | 0 201 35 510 | 0 302 XX 730 |

| Расходование подотчетным лицом или возврат в кассу ранее выданных в подотчет | 0 201 35 510 | 0 208 XX 660 |

| Выявление излишков при инвентаризации | 0 201 35 510 | 0 401 10 180 |

| Выбытие денежных документов | ||

| Выдача из кассы в подотчет | 0 208 XX 560 | 0 201 35 610 |

| Возврат из кассы поставщику согласно условиям договора | 0 302 XX 830 | 0 201 35 610 |

| Списание недостачи | 0 209 82 560 | 0 201 35 610 |

| Списание на чрезвычайные расходы (хищение, порча, уничтожение) | 0 401 10 1720 401 20 273 | 0 201 35 610 |

Обратите внимание: если учреждение выдает в подотчет одним и тем же работникам как денежные средства, так и денежные документы, то расчеты нужно вести на разных счетах. Например, к счету «208 00» можно добавить дополнительные аналитические коды.

Учет денежных документов в конкретных ситуациях

Рассмотрим несколько типичных ситуаций, которые могут возникнуть при работе с денежными документами в рамках финансово-хозяйственной деятельности учреждения.

Пример 1. Покупка и учет проездных билетов

МКУ приобрело для своего сотрудника проездной билет на все виды транспорта за 1 500 рублей. Оплата произведена с лицевого счета учреждения, открытого в казначействе. Проездной билет выдан сотруднику в подотчет. В дальнейшем он должен представить авансовый отчет и вернуть использованный билет.

https://www.youtube.com/watch?v=xkse3E_4T-8

Проездные билеты действительно выдаются сотрудникам, которые занимаются разъездной работой. Таким способом работодатель возмещает связанные со служебными поездками транспортные расходы. Приобретение данного вида денежного документа осуществляется по КОСГУ 222 «Транспортные услуги».

В бухгалтерском учете такая операция будет отражена следующими проводками:

| Оплачена стоимость проездного билета | 1 302 22 560 | 1 304 05 222 | 1 500 |

| В кассу учреждения получен проездной билет | 1 201 35 510 | 1 302 22 660 | 1 500 |

| Подотчетному лицу выдан проездной билет | 1 208 22 560 | 1 201 35 610 | 1 500 |

| Подотчетное лицо представило авансовый отчет | 1 401 20 222 | 1 208 22 660 | 1 500 |

Пример 2. Недостача карт экспресс-оплаты связи

МБОУ приобрело для своей администрации 10 карт экспресс-оплаты мобильной связи номиналом 300 рублей каждая. Оплата произведена за счет деятельности, приносящей доход. Денежные документы были сразу же внесены в кассу.

Четыре карты оплаты выдали директору (в дальнейшем требовалось представить авансовый отчет и оправдательные документы). По результатам инвентаризации кассы выявлена недостача двух карт.

Виновный в недостаче был найден, он добровольно погасил всю сумму долга.

Карты экспресс-оплаты мобильной связи по своему статусу подпадают под понятие денежного документа. Такие карты часто используются администрациями учреждений. Карты экспресс-оплаты мобильной связи приобретаются по КОСГУ 221 «Услуги связи».

В этом случае операции в бухгалтерском учете отражаются следующим образом:

| В кассу учреждения получены карты оплаты | 2 201 35 000 | 2 208 21 000 | 3 000 |

| Подотчетному лицу выданы четыре карты оплаты | 2 208 21 000 | 2 201 35 000 | 1 200 |

| Подотчетное лицо представило авансовый отчет по использованным картам оплаты | 2 109 80 221 | 2 208 21 000 | 1 200 |

| Выявлена недостача денежных документов в кассе | 2 401 10 1722 209 82 560 | 2 201 35 6102 401 10 172 | 600 |

Денежные документы и бланки строгой отчетности

Денежные документы и бланки строгой отчетности – разные и не связанные между собой документы. Необходимо отметить, что в законодательных и нормативных актах отсутствуют четкие формулировки данных понятий, поэтому иногда в этих документах могут запутаться не только бухгалтеры, но и проверяющие.

В новой статье мы рассмотрим различия между денежными документами и бланками строгой отчетности, а также особенности их учета в учреждениях госсектора.

Что такое денежные документы и бланки строгой отчетности?

Денежные документы – это документы строгой отчетности, которые хранятся в кассе учреждения и имеют некоторую стоимостную оценку. Денежные документы сопровождают движение денежных средств.

Согласно пункту 169 Инструкции, утвержденной Приказом Минфина России от 1 декабря 2010 года №157н (далее – Инструкция №157н), к денежным документам, в частности, относятся:

- оплаченные талоны на бензин, масла, питание и т.п.;

- оплаченные путевки в дома отдыха, санатории, турбазы;

- полученные извещения на почтовые переводы;

- почтовые марки, конверты с марками и марки государственной пошлины и т.п.

Также к денежным документам можно отнести карты оплаты IP-телефонии или доступа в интернет, авиационные и железнодорожные билеты, проездные билеты на общественный транспорт и другие документы.

https://www.youtube.com/watch?v=Mi0ZRPH2zF8

В свою очередь, бланки строгой отчетности – документы с уникальными опознавательными данными, которые используются для подтверждения хозяйственных операций или подтверждают информацию о человеке. К бланкам строгой отчетности относятся бланки ценных бумаг, удостоверений и трудовых книжек, квитанционные книжки и другие документы.

Пункт 118 Инструкции №157н устанавливает ряд требований к бланкам строгой отчетности:

- бланк изготовлен типографским способом по форме, утвержденной правовым актом органа власти, учреждения, в случаях, предусмотренных действующим законодательством;

- бланк содержит номер и серию;

- бланк имеет степень защиты и специальные требования по хранению, выдаче и уничтожению.

Чаще всего бланки строгой отчетности используются в таких отраслях, как медицина (родовые сертификаты, листки нетрудоспособности) и образование (аттестаты или дипломы).

Учет бланков строгой отчетности

Бланки строгой отчетности не являются материальными запасами, поэтому для учета предусмотрен забалансовый счет 03 – по дебету этого счета отражается поступление бланков.

В учетной политике учреждения нужно указать, по какой стоимости бланки принимаются к учету: либо по реальной стоимости закупки, либо по 1 рублю за один бланк (на практике чаще применяется второй вариант).

Вышеупомянутый журнал по прочим операциям (форма 0504071) учреждение ведет по забалансовому счету 03 «Бланки строгой отчетности». Журнал нужно подшить вместе с первичными документами, свидетельствующими о движении бланков.

Аналитический учет бланков строгой отчетности ведется в Книге учета бланков строгой отчетности (форма 0504045, утвержденная Приказом Минфина России от 30 марта 2015 года №52н) по видам, сериям и номерам.

В ней указывается дата получения или выдачи бланков, их количество и стоимость. По итогу отчетного периода данные анализируются, и выводится остаток.

Листы таких книг нумеруются, а сами книги должны быть прошнурованы и опечатаны.

Отвечаем на Ваши вопросы

>Вопрос: Можно ли в бюджетном учете отнести абонементы в театр к «Денежным документам» и как их ставить?

Ответ: Одним из основных признаков денежного документа является номинальная стоимость. Если абонемент в театр таким признаком не обладает, то отнести его к денежным документам нельзя. На учет денежные документы ставятся ПКО (фондовый).

Статья подготовлена

экспертами Компании «Учёт в БГУ»