Законодательство допускает применение компанией одновременно нескольких льготных режимов налогообложения. Например, ЕНВД и УСН. Но, так как в этих режимах база налогообложения определяется по-разному, возникает необходимость в раздельном учете.

- Основные сведения

- Понятие и суть

- Риски

- Преимущества и недостатки

- Нормативное регулирование

- Произведение раздельного учета при ЕНВД и УСН

- Доходы

- Расходы

- Страховые взносы

- Раздельный учет УСН и ЕНВД

- С чего начать раздельный учет

- Что и как отражать в учетной политике?

- Раздельный учет ЕНВД и УСН: как разделить доходы и расходы

- Что будет если раздельный учет не вести?

- Раздельный учет доходов — как вести?

- Как можно вести раздельный учёт, если есть расчетный счёт и касса:

- Раздельный учет при совмещении УСН и ЕНВД

- Как организовать систему ведения раздельного учета

- Этапы создания системы раздельного учета

- Раздельный учет ЕНВД и УСН — Контур.Бухгалтерия

- Зачем вести раздельный учет при совмещении УСН и ЕНВД

- Что отражать в учетной политике

- Раздельный учет доходов

- Раздельный учет расходов

- Страховые взносы при совмещении режимов

- Раздельный учет УСН и ЕНВД у ИП

- Риски ведения раздельного учета

- Как вести раздельный учет при совмещении УСН и ЕНВД?

- Зачем ведется раздельный учет доходов и расходов?

- Как организовать раздельный учет?

- Какие периоды выбрать при раздельном учете?

- Какие применять регистры?

- В чем особенности подсчета доходов при раздельном учете?

- Как разделять общехозяйственные расходы?

- Как распределить страховые взносы?

- Что нужно знать ИП при организации раздельного учета?

- Что предусмотрено для раздельного учета затрат и доходов в программе 1С?

- ***

- 💥 Видео

Основные сведения

Проблема заключается в том, что размер налога при каждом режиме налогообложения рассчитывается по особой схеме:

- ЕНВД – один налог, заменяющий три (НДС, НДФЛ, на имущество). Его величина устанавливается в зависимости от рода деятельности.

- УСН так же подразумевает замену нескольких налогов на один и упрощенный бухгалтерский учет. Рассчитывается он для разных случаев как 6% от дохода за год, или 15% от дохода за вычетом расхода.

Данное видео расскажет, как вести раздельный учет ЕНВД и УСН:

Понятие и суть

У компании необходимость работы в нескольких режимах налогообложения может возникнуть в случае:

- Если у нее несколько видов деятельности, разительно отличных один от другого, и применение разных систем налогообложения экономически обосновано в каждом случае.

- Компания на УСН осваивает новые виды деятельности, которые попадают под ЕНВД.

- Часть бизнеса компании на ЕНВД выходит за рамки применения данного режима налогообложения.

Риски

И тогда у фирмы возникают риски:

- Неправильного расчета суммы налога одного или обоих режимов.

- Наложения штрафных санкций со стороны ФНС.

- Ошибочного расчета подоходного налога для своих сотрудников.

Для избегания подобных ошибок Налоговый кодекс предписывает ведение раздельного учета. Он ведется для:

- Доходов.

- Расходов.

- Подоходного налога и страховых выплат.

Преимущества и недостатки

Наиболее отчетливо преимущества раздельного учета проявляются на предприятиях малого и среднего бизнеса:

- Компания с момента своего основания может работать на налоговых спецрежимах, не ограничивая свою сферу деятельности.

- Появляется возможность выбора экономного налогового режима не только для всего бизнеса, но и по отдельным направлениям.

- Возможность выбора интересной для фирмы сферы деятельности без оглядки на то, под какой из налоговых режимов она попадает.

Но имеются и недостатки:

- Более сложное ведение учета и сопряженное с этим увеличение документооборота.

- Постоянный риск ошибиться в распределении первичных документов между ЕНВД и УСН при их приходе.

Нормативное регулирование

Применение раздельного учета компаниями, работающих одновременно на ЕНВД и УСН регулируется Налоговым кодексом. А именно 346-ой статьей. В ней описывается:

- Необходимость внедрения раздельного учета в данной ситуации.

- Особенности налогообложения на УСН.

- Порядок начисления ЕНВД.

Про примеры методики раздельного учета при совмещении ЕНВД и УСН, документы его подтверждающие и особенности ведения учета читайте ниже.

Учет зарплаты по бухгалтерии при совмещении УСН и ЕНВД описан в этом видеоролике:

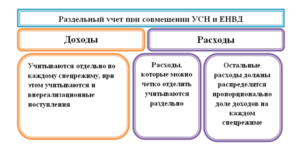

Произведение раздельного учета при ЕНВД и УСН

При совмещении компанией ЕНВД и УСН раздельный учет доходов несколько отличается от учета расходов.

Доходы

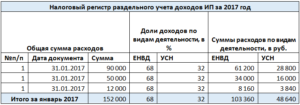

Работа на УСН подразумевает, что все доходы компании заносятся в книгу учета. При ЕНВД такого не требуется. Поэтому компании, совмещающий эти налоговые спецрежимы необходимо завести специальный помесячный реестр в виде таблицы, в которой должно быть указано:

- В первом столбце: номер и дата первичного приходного документа от УСН.

- Во втором – сумма прихода по этому документу.

- В третьем столбце: номер и дата первичного приходного документа от ЕНВД.

- В четвертом – сумма прихода по этому документу.

- В конце месяца производится итоговый подсчет по второму и четвертому столбцу.

Порядок распределения прихода между спецрежимами происходит таким образом:

- Самый простой вариант раздельного учета доходов происходит, если выручка от УСН идет на расчетный счет, а ЕНВД через кассу, или наоборот.

- Если весь приход идет через кассу, то выручка пробивается по разным секциям, а программировать кассовый аппарат надо таким образом, чтобы отчет с погашением формировался по отделам.

- При работе компании только через расчетный счет, то надо ввести отдельную нумерацию выставляемых счетов для УСН и для ЕНВД и по номеру счета в платежке можно разделить доходы.

Далее рассмотрим раздельный учет расходов при УСН и ЕНВД.

Расходы

При раздельном учете можно выделить две группы расходов:

- Отдельные расходы, относящиеся к части бизнеса на УСН и части бизнеса на ЕНВД и с их раздельным учетом все ясно.

- Общие расходы, относящиеся одновременно к обоим спецрежимам, которые при этом виде учета надо делить.

Это может быть:

- Арендная плата.

- Оплата электричества.

- Коммунальные услуги.

- Другие подобные траты.

Правила раздельного учета расходов следующие:

- Общие расходы на ЕНВД и УСН делятся пропорционально соответствующих доходов.

- Это происходит следующим образом: суммируются все доходы, рассчитывается процентное содержание в них доходов от УСН деятельности и работы на ЕНДВ, затем каждая сумма расходов делится в таком же процентном соотношении.

- Для этого надо просуммировать фактические доходы по каждому виду деятельности. Для УСН их можно взять в книге учета доходов или в реестре учета раздельного дохода, для ЕНВД – только в реестре.

- Так как учет расходов в каждом из льготных режимов свой, учитывать траты раздельно надо помесячно. Следовательно, и доходы для расчета надо брать за месяц.

Для фиксации раздельного учета можно завести отдельный реестр, в котором указывать:

- Дата и номер расходного документа.

- Сумма расхода.

- Процентные доли УСН и ЕНВД.

- Величина расхода, отнесенная на каждый из режимов.

Страховые взносы

При раздельном учете все страховые взносы необходимо разносить по режимам налогообложения, потому что эти выплаты имеют особенности:

- При УСН «доходы за вычетом расходов» эти выплаты идут на затраты.

- При УСН от дохода и ЕНВД они учитываются при определении величины налога.

Поэтому раздельный учет страховых выплат необходим, и он организуется следующим образом: в бухгалтерских счетах по расчету оплаты труда (70) и расчету по соцстраху (69) открываются субсчета с разделением сотрудников по видам деятельности:

- Только облагаемыми ЕНВД.

- Только облагаемыми УСН.

- Облагаемыми и тем и другим налогами.

При третьем варианте взносы делятся, как и расходы, то есть пропорционально доходам. Советуем также разобраться с раздельным учетом на ЕНВД и ОСНО.

https://www.youtube.com/watch?v=6M_Aq8sG1jA

Основы ведения раздельного учета при УСН и ЕНВД в 1С 8,2 и 8,3 рассмотрены в этом видео:

Видео:Совмещение осно и енвд. Раздельный учет НДС и расходовСкачать

Раздельный учет УСН и ЕНВД

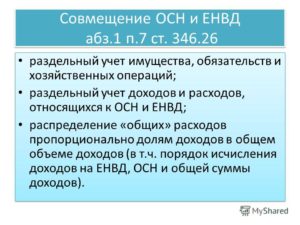

Применяя одновременно два налоговых режима УСН и ЕНВД, налогоплательщикам придется вести и раздельный налоговый учет доходов и расходов (п.8 ст. 346.18 и п.7 ст.346.26 НК РФ).

Это требование одинаково для организаций и предпринимателей, иначе будет невозможно сделать правильный расчет налоговой базы по каждому налогу.

Раздельный учет также помогает отследить и не допустить превышения предела допустимого дохода по упрощенной деятельности.

Рассмотрим основные моменты организации раздельного налогового учета при совмещении «вмененной» и «упрощенной» деятельности.

С чего начать раздельный учет

«Упрощенный» налог платится с суммы доходов либо с доходов, уменьшенных на сумму расходов. Для налога на вмененный доход сумма полученного дохода не имеет значения.

Раздельный учет УСН и ЕНВД придется вести также и для учета затрат, ведь при упрощенке «доходы минус расходы» важно зачесть именно те расходы, которые относятся к упрощенной деятельности, а не все понесенные налогоплательщиком, что может привести к необоснованному занижению налоговой базы.

© фотобанк Лори

Сначала нужно разработать методику, по которой организация, или ИП будут вести раздельный учет.

На основе положений законодательства проанализируйте все свои расходы, определите, к какому виду они относятся: деятельность на «упрощенке» или на «вмененке», и как будут списываться на затраты по каждому виду вашей хозяйственной деятельности.

Обязательно нужно выделить расходы, которые нельзя четко отнести к одному виду, они будут распределяться, согласно п. 8 ст. 346.18 НК РФ, пропорционально доле дохода от каждого вида в общей сумме дохода.

Для определения пропорции данные по «упрощенной» деятельности берутся из Книги учета доходов и расходов, но для «вмененки» налоговых регистров не предусмотрено, значит нужно самостоятельно разработать форму, в которой будут учитываться доходы и расходы по вмененной деятельности.

Полученную методику нужно соотнести с той формой учета, которая ведется предприятием или предпринимателем. Все организации обязаны вести бухгалтерский учет независимо от режима налогообложения, для ИП бухучет не обязателен, но вести налоговый учет необходимо.

Бухгалтерский учет нужно организовать так, чтобы вести его по двум видам деятельности. Для этого можно завести соответствующие субсчета с пометкой «УСН» и «ЕНВД». Но поскольку не все операции можно отнести к конкретному режиму, следует также завести субсчет «Общехозяйственные расходы». Применяемые бухгалтерские программы, как правило, позволяют сделать такое разделение без труда.

Что касается ИП, не ведущих бухгалтерию, то они могут организовать раздельный учет своих доходов и расходов по тому же принципу: доходы разделить на «доходы от упрощенки» и «доходы от вмененки», а расходы — на «упрощенные», «вмененные» и относящиеся к двум видам одновременно. Вести такой учет можно в регистрах, разработанных самостоятельно, например, в виде таблиц Excel.

задача при этом – организовать раздельный учет своей предпринимательской деятельности так, чтобы в дальнейшем безошибочно определить налоговую базу как по упрощенке, так и по вмененному налогу.

Что и как отражать в учетной политике?

Когда методика раздельного учета УСН и ЕНВД разработана, ее обязательно нужно оформить документально в виде учетной политики предприятия или предпринимателя.

При проверке налоговые органы в первую очередь запрашивают документ, в котором должен быть утвержден порядок налогового учета как по каждому режиму, так и в случае совместного применения УСН и ЕНВД.

У налоговиков не должно быть никаких сомнений, что налоговый раздельный учет у вас ведется.

https://www.youtube.com/watch?v=WTLP7FOgaco

Учетная политика предприятия состоит из двух разделов: бухгалтерской и налоговой учетной политики, ИП достаточно иметь лишь учетную политику в целях налогообложения.

В учетной политике по бухгалтерскому учету обязательно следует указать, в какой программе ведется учет и приложить рабочий план счетов, который используется в работе организации. План счетов должен содержать субсчета по деятельности на «упрощенке», «вмененной» деятельности и общехозяйственным расходам, отражающие раздельное ведение учета и не предусмотренные типовым планом.

Очень облегчит ведение раздельного учета применение кассового метода при учете доходов и расходов в бухгалтерском учете, поскольку таким же образом ведется и налоговый учет при УСН. В любом случае метод ведения учета должен быть отражен и в бухгалтерской и в налоговой учетной политике.

Основной объем информации о раздельном учете содержится в налоговой учетной политике. Налоговый учет в отношении деятельности на «упрощенке» и «вмененной» деятельности можно оформить двумя отдельными разделами документа: «УСН» и «ЕНВД», таким образом, зафиксировав факт применения обоих спецрежимов.

Видео:Расчеты по платежным картам при совмещении УСН и ЕНВД в 1С БухгалтерияСкачать

Раздельный учет ЕНВД и УСН: как разделить доходы и расходы

При совмещении любых двух налоговых режимов, у любого предпринимателя возникает вопрос: «Как разделить доходы и расходы при совмещении?»

В сегодняшней статье мы рассмотрим правила раздельного учета «вмененки» (ЕНВД) и «упрощенки» (УСН).

Сами порядки применения, возможность совмещения и порядок разделения налогов и взносов можно прочитать в статье. А здесь мы поговорим про разделение и отнесение расходов и доходов на верные налоговые режимы.

Что будет если раздельный учет не вести?

Существуют требования о необходимости ведения раздельного учета при совмещении упрощенной системы налогообложения (проще «упрощенки») и единого налога на вмененный доход (проще «вмененка»), это прописано в п. 8 ст. 346.18 и п. 7 ст. 346.26 НК РФ.

Если такой учёт не вести, то это может привести к искажению базы по начислению налога при упрощенной системе налогообложения, а вот наказание за это будет зависеть от того, в какую сторону ведет это искажение — либо к занижению суммы налога, либо к увеличению.

Если была занижена налоговая база и Вы это обнаружили самостоятельно, то Вы доплатите налог, пени и подадите уточненную декларацию по УСН. Если занижение налоговой базы обнаружат налоговые органы, то Вам придется заплатить еще и штраф в размере 20% неуплаченной суммы налога, но не менее 40 000 рублей.

Помимо этого, раздельный учет нужен и для того, чтобы не утратить право на применение упрощенной системы налогообложения, а ведь мы помним, что имеем право применять «упрощенку», если:

- У нас до 100 наёмных работников;

- Доход в год не превышает 150 млн. рублей;

- Остаточная стоимость ОС (основных средств) не превышает 150 млн. рублей.

Ведь в противном случае (и при занижении налоговой базы) можно потерять право на применение УСН и оказаться на общем режиме налогообложения, что в свою очередь влечет начисление НДС для Индивидуальных предпринимателей и юридических лиц, начисление налога на прибыль для организаций и НДФЛ для ИП.

Никаких конкретных способов ведения раздельного учета налоговым кодексом не предусмотрено, а обязанность есть. Что это значит? А только то, что организация или ИП должны самостоятельно разработать эти способы и закрепить (прописать) их в учетной политике.

Раздельный учет доходов — как вести?

Организации и ИП, находящиеся на упрощенной системе налогообложения, обязаны вести КУДиР (книгу учета доходов и расходов). А организации и ИП, находящиеся на «вмененке», не обязаны вести такую книгу, но для целей раздельного учета, возможно разработать её самостоятельно.

Как можно вести раздельный учёт, если есть расчетный счёт и касса:

- Если при упрощенной системе деньги поступают на расчетный счёт, а при вмененной — пробиваются чеки через кассовый аппарат. То тут всё просто: доходы по расчетному счёту — это доходы при УСН, а доходы по кассовой книге — это доходы при ЕНВД.

- Если все деньги поступают с использованием кассового аппарата, то их можно разделять с помощью разделения на отделы в кассовом аппарате. То есть у Вас магазин розничной торговли на УСН и хлебопекарня на ЕНВД в этом же магазине. Доход по УСН у Вас будет по отделу магазин, а доход по ЕНВД будет по отделу пекарня. При снятии Z-отчетов не понадобится никаких усилий, чтобы разделить доход по «упрощенке» и «вмененке» — они будут разделены отделами.

- Если Вы не используете кассовый аппарат и все денежные потоки происходят по расчетному счёту, то для разделения доходов Вам можно ввести раздельные номера для разных налоговых режимов. Например, у Вас опять же торговля и хлебопекарня, работаете Вы только с юридическими лицами и все расчеты происходят по расчетному счёту. То для торговли Вы используете нумерацию 1-У, 2-У, 3-У и т.д. А для хлебопекарни — 1-Е, 2-Е, 3-Е и т.д. Ваш клиент оплачивает счета и в назначении платежа указывает: «Оплата за … по счету 1-У от 10.01.2021 г.» А Вы уже, при разноски банковской выписки, отделяете доходы по разным системам налогообложения.

- Если Вы до 01 июля 2021 г. решили на «вмененке» не использовать новый кассовый аппарат, то Вы можете выдавать БСО (бланки строгой отчетности) до этого времени. Но выписывать их придется не по требованию клиента, а всегда. В этом случае Ваши доходы по ЕНВД будут — БСО, а по УСН — либо операции по расчетному счету, либо кассовые операции, либо то и другое.

Если никаким из вышеперечисленных способов Вам не удается воспользоваться, то можно ввести дополнительный регистр, как например указано в таблице, в который Вы будете ежедневно заносить данные и разделять доходы:

По такому регистру не сложно вести учет и составлять книгу учета доходов и расходов по УСН.

https://www.youtube.com/watch?v=LbAtfP-wtxU

Во многих источниках есть информация о том, что при упрощенной системе налогообложения применяется кассовый метод начисления доход, а при едином налоге на вмененный доход данные бухгалтерского учета. Иными словами, при «упрощенке» доход считают «в деньгах», а при «вмененке» документами.

Видео:Раздельный учет при совмещении УСН и ЕНВД фрагменты из курсаСкачать

Раздельный учет при совмещении УСН и ЕНВД

Юридическим лицам и ИП разрешено использовать несколько спецрежимов одновременно, если деятельность ведется в разных направлениях.

При совмещении УСН с ЕНВД у предпринимателей возникает обязательство по разделению всех учетных операций по принадлежности их к сегменту работы на конкретном налоговом режиме.

Для обеих систем налогообложения характерна процедура исчисления и с последующей уплатой единого налога, но объекты налогообложения различаются.

Как организовать систему ведения раздельного учета

Ведение раздельного учета лицами, совмещающими несколько спецрежимов, обусловлено такими факторами:

- необходимостью обособленного выведения по разным направлениям деятельности базы налогообложения;

- несовпадением методики расчета налогооблагаемой суммы – по УСН налоговая ставка применяется к доходу или разнице между доходами и расходами, а при ЕНВД налог рассчитывается с привязкой к вмененному доходу без учета фактических показателей результатов работы;

- по УСН надо ежеквартально отслеживать накопленную с начала года сумму доходных поступлений, чтобы не нарушить установленные законодательством лимиты.

ОБРАТИТЕ ВНИМАНИЕ! Разделение учетных операций позволяет отделить доходы и расходы, из которых формируется налоговая база по УСН, от результатов деятельности, относящихся к сфере влияния ЕНВД.

Для удобства бухгалтера в рабочий план счетов вписываются дополнительные субсчета, позволяющие на этапе отражения данных первичной документации сразу осуществлять классификацию всех операций по принадлежности к разным видам деятельности фирмы.

Методика распределения расходов между системами налогообложения напрямую зависит от избранного признака налоговой базы по УСН.

Если упрощенка применяется по принципу «доходы минус расходы», издержки должны быть распределены по видам деятельности пропорционально полученному объему доходов.

Этапы создания системы раздельного учета

При формировании эффективной системы учета с разделением всех операций по режимам налогообложения рекомендуется придерживаться такого алгоритма действий:

- Разработка методической базы по учету.

- Внедрение новой методики учета в существующую схему отражения данных в бухгалтерских регистрах.

- Фиксация способа учета во внутренних нормативных актах.

На первом этапе систематизируются все типы производимых расходных операций, издержки классифицируются по типам налогообложения. Категория общих затрат должна быть распределена по отдельной методике, которая утверждена распоряжением руководителя или учетной политикой.

В учетной политике рекомендуется прописать такие положения:

- констатация факта ведения бухгалтерского учета в полном объеме;

- приведение структуры и содержания рабочего плана счетов с учетом детализированных расшифровок и аналитических субсчетов;

- указания на используемое программное обеспечение;

- упоминание, что предприятие применяет УСН и ЕНВД одновременно с перечислением видов деятельности, относящихся к каждой спецрежимной системе налогообложения;

- информация о выполнении условия раздельного учета;

- перечень общих для обоих спецрежимов расходов, методика их распределения;

- набор первичных бухгалтерских документов и сводных регистров, используемых в процессе раздельного учета.

Законодательно порядок разделения учета не регламентирован. Принцип распределения хозяйственных операций и правила его реализации разрабатываются субъектами предпринимательства самостоятельно. Доходные поступления надо делить на две категории: получаемые от видов деятельности, облагаемых единым налогом на УСН, и поступления от направлений работы, облагаемых налогами по правилам ЕВНД.

https://www.youtube.com/watch?v=sFf3TzZDBX0

Затратных групп выделяют три:

- связанные с деятельностью на УСН;

- издержки, понесенные в рамках работ, облагаемых ЕНВД;

- общие затраты, не имеющие признаков, по которым можно однозначно отнести суммы к одному из видов деятельности предприятия.

Процедура пропорционального распределения общих расходов закреплена нормами п. 8 ст. 346.18 НК РФ. Объем затрат привязывается к доле доходов, относящейся к определенному режиму налогообложения. Расчет доли доходных поступлений ведется по формуле:

- Доходы от деятельности на УСН / Сумма всех доходов за расчетный интервал.

- Доходы от деятельности по ЕНВД / Сумма всех доходов.

Видео:Настройка раздельного учета выручки от продаж при совмещении УСН и ПСНСкачать

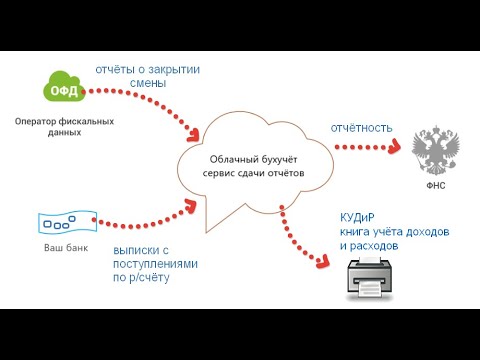

Раздельный учет ЕНВД и УСН — Контур.Бухгалтерия

Раздельный учет необходим, если организация ведет виды деятельности, облагаемые различными системами. Его могут вести индивидуальные предприниматели и юрлица. В ведении такого учета есть свои тонкости и нюансы, их нужно знать, чтобы не совершать ошибок в налогообложении, перечислении взносов в ФСС, ПФР, ФОМС. В статье мы рассмотрим раздельный учет при совмещении УСН и ЕНВД.

Зачем вести раздельный учет при совмещении УСН и ЕНВД

Налогоплательщики, применяющие сразу «упрощенку» и «вмененку» должны вести учет доходов и расходов для каждого налогового режима в отдельности. Если не соблюдать это условие, могут возникнуть проблемы с расчетом налоговой базы по УСН и суммы налога по ЕНВД.

Ведение раздельного учета дает возможность разобраться, какие затраты, понесенные в течение налогового периода, можно направить на уменьшение налогооблагаемой базы по налогу УСН или ЕНВД. Если у вас отсутствуют доказательства о расходах, то вы лишаетесь такого права.

Еще одна важная задача ведения раздельного учета — налаживание системы раздельного учета заработных плат работникам организации, которые трудятся в разных разделах вашего бизнеса под разными налоговыми режимами.

Современные программы или сервисы помогают наладить раздельный учет, уплату налогов и отчетность при совмещении режимов без особого труда.

Что отражать в учетной политике

В план счетов бухгалтерского учета вводятся дополнительные субсчета, чтобы на них относить прибыль и затраты от занятий обоими видами деятельности, которые поделены по способу налогообложения.

К разделу «Доходы, облагаемые ЕНВД» можно отнести прибыль от реализации товаров, работ, услуг и прочие доходы по деятельности, которую вы ведете на вмененке. К разделу “Доходы, облагаемые УСН” — прибыль от деятельности, которую вы ведете на упрощенке. К прочим доходам можно отнести:

- излишки, найденные в ходе ревизии;

- пени, полученные от должников;

- денежные поощрения от контрагента.

Раздельный учет доходов

Если организация работает на УСН, ее доходы должны записываться в книгу учета. При ЕНВД этого делать не нужно. Поэтому организации, которые совмещают эти налоговые режимы, должны завести специальный реестр по месяцам в виде таблицы, в котором должно быть указано:

От УСН:

- 1 столбец: номер, дата первичного приходного документа;

- 2 столбец: сумма прихода по данному документу.

От ЕНВД:

- 3 столбец: номер, дата первичного приходного документа;

- 4 столбец: сумма прихода по данному документу.

В конце месяца подводятся итоги по 2 и 4 столбцам.

Распределение прихода между спецрежимами происходит следующим образом:

- выручка от УСН идет на расчетный счет, а ЕНВД — через кассу;

- при условии, что весь приход идет через кассу, выручка пробивается по разным разделам; тогда запрограммируйте кассовый аппарат так, чтобы отчеты о факте погашения формировались по отделам;

- если организация работает только через расчетный счет, необходимо ввести нумерацию выставляемых счетов для УСН и ЕНВД; также доходы можно разделить по номеру счета в платежке.

Раздельный учет расходов

Выделяют две группы расходов:

- расходы, связанные с деятельностью на УСН или деятельностью на ЕНВД;

- общие расходы (расходы, которые относятся одновременно к двум режимам), например, коммунальные услуги, арендная плата.

Чтобы вести раздельный учет расходов, можно завести реестр и указывать в нем:

- дату, номер расходного документа;

- сумму расхода;

- доли УСН и ЕНВД в процентах;

- сумму расходов, относящуюся к каждому режиму.

Страховые взносы при совмещении режимов

Предприниматели, которые применяют ЕНВД и УСН, должны уплачивать страховые взносы за всех сотрудников, а также и за себя.

- При УСН «Доходы-расходы» затраты на оплату труда и взносы относятся к расходам.

- При УСН «Доходы» можно уменьшить налог на сумму больничных, оплаченных за счет работодателя за первые 3 дня болезни, и взносов по договорам личного страхования. То же самое можно сделать и при ЕНВД.

Таким образом, в организации необходимо разделять страховые взносы по видам деятельности, их всего 3: сотрудники на ЕНВД, сотрудники на УСН, сотрудники, работающие на обоих режимах — по ним зарплату и взносы разносим между двумя режимами в процентах.

Раздельный учет УСН и ЕНВД у ИП

Совмещение таких режимов у ИП протекает еще сложнее, так как он должен платить страховые взносы за работников, а также перечислять взносы в ПФР и ФОМС за себя. Если у ИП нет работников, то страховые взносы он может вычитать из авансовых платежей по вмененке или упрощенке.

https://www.youtube.com/watch?v=8ToosIosngE

Если у ИП есть работники, то уменьшение налога выглядит так:

- ЕНВД: учитываются к уменьшению страховые взносы за сотрудников в размере не больше 50% от суммы налога;

- УСН «Доходы»: можно уменьшить налог на взносы за сотрудников, и за себя до 50%;

- УСН «Доходы-расходы»: страховые взносы за себя и за сотрудников вносятся в расходы.

Важно! За ошибки в учете предусмотрен штраф в размере 5000 рублей (ФЗ-77, ст.15.11 КоАП).

Риски ведения раздельного учета

При ведении такого учета у организаций возникают риски неправильного расчета налога одного или двух режимов, штрафов со стороны ФНС, ошибок в расчете подоходного налога и страховых взносов сотрудников.

Большинство плюсов совмещения режимов проявляются на предприятиях малого и среднего бизнеса: организация, не ограничивая свою деятельность и может работать на двух налоговых режимах; есть возможность выбрать наиболее экономичный налоговый режим.

Минусы: сложное ведение учета, объемный документооборот, риск ошибок при распределении первичных документов.

Александра Аверьянова

Ведите раздельный учет на УСН и ЕНВД в облачном сервисе Контур.Бухгалтерия. Сервис поможет разделить доходы, расходы, зарплату и страховые взносы, сформирует платежки по налогам и взносам, а также отчетные документы для отправки через интернет. Пользуйтесь поддержкой наших экспертов и работайте в сервисе бесплатно первые 30 дней.

Видео:Учет при переходе на УСН с ЕНВДСкачать

Как вести раздельный учет при совмещении УСН и ЕНВД?

Раздельный учет УСН и ЕНВД необходимо вести организациям и предпринимателям, бизнес которых совмещает эти два режима. Ведение раздельного учета УСН и ЕНВД позволяет избежать занижения налоговой базы для УСН и обеспечивает правильный подсчет налога.

Зачем ведется раздельный учет доходов и расходов?

Как организовать раздельный учет?

Какие периоды выбрать при раздельном учете?

Какие применять регистры?

В чем особенности подсчета доходов при раздельном учете?

Как разделять общехозяйственные расходы?

Как распределить страховые взносы?

Что нужно знать ИП при организации раздельного учета?

Что предусмотрено для раздельного учета затрат и доходов в программе 1С?

Зачем ведется раздельный учет доходов и расходов?

Юридические лица и предприниматели в силу особенностей бизнеса могут придерживаться одновременно двух специальных систем налогообложения. Такое право закреплено для них в п. 4 ст. 346.12 НК РФ. Но при таких обстоятельствах налогоплательщики обязаны будут обеспечить раздельный учет компонентов базы для подсчета налога.

Такое требование объяснимо, ведь для каждого режима расчет налога различается, а значит, и рассчитывать компоненты налоговой базы (доходы/расходы) совместно представляется некорректным.

Следовательно, если организация или предприниматель применяет упрощенку (с учетом расходной части), то при определении налогового обязательства на упрощенке в расходы можно брать только ту часть затрат, которая связана с деятельностью, относимой к упрощенке. Недопустимо сокращать базу на все имеющиеся расходы, так как это будет считаться некорректным занижением налоговых обязательств.

Однако существуют виды затрат, которые можно включить и для расчета налога на упрощенке, и при подсчете ЕНВД. Например, это выплаты по социальному страхованию и суммы уплачиваемых страховых взносов. Здесь важно организовать корректное распределение указанных расходов, чтобы избежать занижения налогооблагаемой базы.

https://www.youtube.com/watch?v=CSsJanmVoCc

В целях корректного отражения данных для налоговых отчетностей нужно разделять доходы по каждому режиму, определять соотношение с совокупным значением выручки и применять данную пропорцию к учитываемым расходам.

Как организовать раздельный учет?

Нужно отметить, что на законодательном уровне не закреплено единого порядка ведения раздельного учета УСН и ЕНВД. Таким образом, налогоплательщику предоставляется право самостоятельно подготовить нормы учета и обязательно зафиксировать это в учетной политике. В документе необходимо прописать все принципы организации раздельного учета, например:

- порядок распределения доходов и расходов в зависимости от вида деятельности;

- используемые регистры;

- принципы определения затрат;

- периоды разграничения доходов, расходов и страховых взносов.

Утверждение приказа с закрепленной учетной политикой, отражающей информацию по ведению обособленного учета, является базовым требованием контролирующих органов, поэтому чрезвычайно важно завести и детально проработать такой документ.

Какие периоды выбрать при раздельном учете?

Как известно, что при расчете ЕНВД за период берут квартал, а при расчете налога УСН — год, и суммы в последнем случае учитываются по нарастающему принципу. Как совместить различные периоды?

Здесь необходимо вести учет в рамках каждого режима нарастающим итогом в течение всего года. И если для УСН это норма, то при ЕНВД придется подстраиваться под заданную периодичность.

Какие применять регистры?

Необходимую информацию о полученных доходах и расходах для дальнейшего распределения предприниматель-упрощенец или организация могут взять из такого регистра, как книга учета доходов и расходов. Такую книгу налогоплательщик на УСН должен вести обязательно.

Предприниматели на ЕНВД не обязаны вести налоговые регистры, что не отменяет их обязанность ведения бухгалтерского учета. Следовательно, им нужно подготовить формат регистра в самостоятельном порядке для корректного учета доходов и расходов.

В чем особенности подсчета доходов при раздельном учете?

При совмещении упрощенки и режима ЕНВД нужно понимать, что некоторые виды доходов не могут признаваться как общие. Например, следующие виды доходов могут быть включены только в базу налога на УСН:

- процентный доход по депозитам в банке;

- доходы от реализации основных средств.

Или, например, предоставление скидок продавцами может относиться к доходам только в рамках ЕНВД.

Доходы, к которым был применен кассовый метод в рамках деятельности на упрощенке, должны быть полностью учтены на УСН. Нужно также понимать, для каких видов деятельности можно применять систему ЕНВД.

Как разделять общехозяйственные расходы?

Чтобы корректно распределить доходы по разным видам применяемых налоговых режимов, нужно придерживаться следующего алгоритма:

- подсчитать сумму доходов на упрощенке и вмененке по отдельности в пределах одного периода (лучше подсчет производить ежеквартально, хотя налоговики рекомендуют делать это ежемесячно);

- подсчитать совокупную сумму доходов в пределах одного периода (как выручку, так и внереализационные доходы);

- определить соотношение доходов от упрощенки и общей суммы доходов;

- определить соотношение доходов от вмененки и общей суммы доходов;

Подсчитанные соотношения должны быть применены в целях распределения общехозяйственных затрат, которые несут общий характер, и их невозможно связать с каким-то определенным видом деятельности. Так, в уменьшение налогооблагаемой базы для налога УСН будет учитываться та часть общехозяйственных расходов, которая получена с помощью приведенной пропорции.

Так как расходы не принимают участия в подсчете ЕНВД, то подсчитанный коэффициент важен только для определения базы для УСН. Остальная часть общехозяйственных расходов, не включенная в базу упрощенки, в дальнейшем никак не учитывается.

Как распределить страховые взносы?

Скорее всего, в организации часть работников будет трудиться одновременно в видах деятельности, касающихся обеих систем налогообложения. В этом случае необходимо организовать корректное разграничение взносов с заработной платы таких работников.

https://www.youtube.com/watch?v=YMsS-F91ffs

Принцип распределения страховых взносов аналогичен пропорциональному принципу распределения общехозяйственных расходов. То есть необходимо для начала определить соотношение доходов, а затем полученную пропорцию применить к расчету суммы страховых платежей для определения налоговой базы.

Налоговики настаивают, что распределение должно быть ежемесячным по каждому виду деятельности. На практике представляется удобным осуществлять расчеты поквартально, чтобы подсчет был приурочен к уплате авансовых платежей налога на упрощенке и обязательств по ЕНВД.

Нужно помнить, что упрощенцы имеют право сократить налоговое обязательство на сумму страховых платежей, начисленных с вознаграждений в пользу работников, не более чем на 50%. Данное правило относится к обеим системам налогообложения.

Что нужно знать ИП при организации раздельного учета?

Для предпринимателей существуют свои тонкости в вопросе совмещения двух налоговых режимов. Если предприниматель совмещает режимы ЕНВД и УСН «Доходы», не привлекая других работников, то он может уменьшать налоговые обязательства по каждому виду режима на сумму фиксированных страховых взносов, причем в данном случае оговоренного ограничения в 50% не существует.

Если расходы при раздельном учете нельзя разграничить по различным видам деятельности по каждому режиму, то необходимо применять пропорциональный принцип (доходы от каждого вида режима к совокупному значению доходов).

Если же предприниматель работает на УСН «Доходы» один, но на вмененке у него трудоустроены другие работники, то все равно он имеет право снизить обязательство по УСН на полную сумму фиксированных страховых платежей без лимита в 50%.

Такова позиция Минфина РФ, изложенная в письме от 19.06.2015 № 03-11-11/35806.

Под полной суммой фиксированных страховых платежей здесь мы подразумеваем и платежи, исчисленные в ПФР и ФФОМС исходя из МРОТ, и платеж в ПФР, рассчитанный как 1% от суммы доходов, превышающих 300 000 руб.

Что предусмотрено для раздельного учета затрат и доходов в программе 1С?

Программисты 1С уже предусмотрели возможность организации раздельного учета при одновременном применении УСН и ЕНВД и автоматизировали такой подход в системе. Опция доступна в версии 8 редакции 3.0.

Программа предусматривает распределение прямых затрат относительно видов деятельности для двух разных режимов. Для совмещения режимов внедрены две подсистемы — УСН и ЕНВД. Кроме того, ежемесячно распределяются общехозяйственные расходы, имеющие условно-постоянный характер. Например, сюда включены:

- оплата труда работников административного отдела, включая страховые взносы;

- расходы на канцелярские нужды;

- расходы на услуги связи.

В подсистеме УСН принципы распределения доходов и расходов должны быть настроены и основаны на порядке, закрепленном в учетной политике. Настройки должны обеспечить строгое соответствие факта произведенных расходов (оплаты поставщикам) моменту принятия к учету расходов.

В подсистеме вмененки должны быть также отражены принципы, вытекающие из учетной политики. Расчет базы для ЕНВД должен происходить по нарастающей схеме в течение года.

При учете запасов должен применяться только метод ФИФО. В разделе, где содержится информация о базе распределения расходов, нужно также указать вариант «Принимаемые доходы».

Неоспоримым преимуществом системы 1С является то, что она обеспечивает отражение данных в книге доходов и расходов в хронологической последовательности. Это существенно облегчает упрощенцу процесс учета доходов. Вмененщику же необязательно вести налоговый учет, а значит, при обособленном учете доходы будут определяться на основании информации из бухучета по кассовому методу.

В бухгалтерской программе в книге доходов и расходов для пользователя предусмотрена графа, которая отражает данные по доходу от «вмененной» деятельности. Отдельная графа предназначена для доходов от упрощенки, и еще одна отражает общие доходы. При внесении данных о расходах бухгалтеру необходимо отметить флажком, являются ли эти расходы распределяемыми.

https://www.youtube.com/watch?v=a7vM0SnkKt8

Такое действие важно для последующего распределения расходов в соответствии с пропорциями. Если все необходимые регистры настроены корректно, в дальнейшем система будет автоматически сама организовывать разграничение признаваемых расходов.

***

Если предприниматель или организация решает совмещать два режима налогообложения, особое внимание стоит уделить процессу распределения доходов и расходов. Это означает, что необходимо каждый раз устанавливать, к какому виду деятельности следует отнести доходы/расходы — к УСН или ЕНВД.

Раздельный учет расходов нужен, чтобы обеспечить корректный подсчет налогооблагаемой базы для налога УСН, если выбран объект «Доходы минус расходы».

Если разграничить расходы по видам деятельности (например, общехозяйственные), представляется сложным, нужно применять пропорциональный принцип распределения. Такой пропорциональный коэффициент можно получить исходя из отношения дохода одного режима к общему значению полученных доходов.

Это касается и учета страховых платежей, на сумму которых можно уменьшить налог УСН и ЕНВД. Платежи также необходимо распределять с помощью пропорционального метода, причем на упрощенке налоговое обязательство можно уменьшать не более чем на 50%.

Однако данное ограничение снимается с предпринимателей, не использующих труд других работников. Они имеют право принимать к вычету сумму фиксированных страховых платежей в полном размере.

При раздельном учете нужно заполнять определенные регистры. В рамках УСН необходимо вести книгу учета доходов и расходов. Для деятельности на ЕНВД разрабатывают самостоятельную форму регистра.

Вследствие того, что правила организации раздельного учета не прописаны на законодательном уровне, налогоплательщику необходимо заняться этим самому и разработать свой порядок обеспечения учета. Все принципы следует зафиксировать в учетной политике, и это является базовым требованием проверяющих органов.

💥 Видео

Раздельный учет при ЕНВД и УСНСкачать

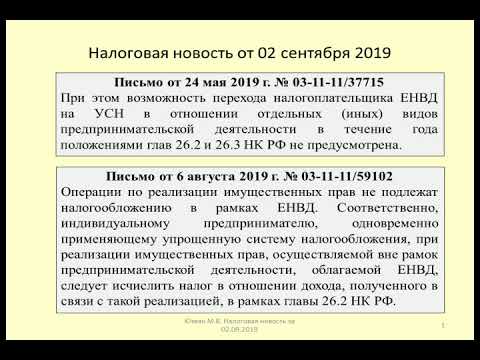

02092019 Налоговая новость о совмещении УСН и ЕНВД / small business taxationСкачать

ИП на УСН и ЕНВД | Общая система налогообложения и ЕНВД | ЕНВД и УСН | Налоги ИП 2019 | ПатентСкачать

Раздельный учет ИП | Бухгалтерия для начинающих | Бухучет простыми словами | Малый бизнес | НалогиСкачать

Учет товаров при переходе с ЕНВД на УСН в 1С БухгалтерияСкачать

Учет товаров при переходе на УСН в связи с отменой ЕНВД в 1С:Бухгалтерии 3.0Скачать

Учет доходов при переходе с ЕНВД на УСН в 1С:БухгалтерииСкачать

Учет операций по патенту, разделение УСН и патента в 1С: Бухгалтерии 3.0Скачать

Совмещение патента с УСН: как и зачем это делатьСкачать

Учет фиксированных взносов ИП на УСН и ЕНВДСкачать

Раздельный учет доходов и расходов. Перевод с бухгалтерского с Петром Захарченко и Ириной СлободенюкСкачать

УСН + ПСН | ПАТЕНТ и УСН ИП | РАЗДЕЛЬНЫЙ УЧЕТ | ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ | ПАТЕНТ ДЛЯ ИПСкачать

Раздельный учет при совмещении ИП ОСНО и ПСНСкачать

О переходе с ЕНВД на УСН или патент: как вести учёт. Как заполнять КУДиР.Скачать