Вне зависимости от того, коммерческая компания или нет, вклады становятся источником дополнительной прибыли. Каждая банковская организация в России разрабатывает специальные предложения для открытия юридическими лицами депозитных счетов.

Финансовые учреждения выстраивают взаимовыгодные отношения с другими организациями путем предоставления доступных условий по финансовым вложениям.

- Виды накопительных счетов

- Понятия налогообложения депозитов юридических лиц

- Вид уплаты налогов предприятием

- Общая система налогообложения

- УСН

- ЕНВД

- Проводки

- Как выбрать процент

- Расчеты

- Ндфл для ип на разных системах налогообложения в 2021 году

- Ндфл для ип на усн в 2021 году

- Ндфл для ип на осно в 2021 году

- 1. Авансовыми платежами

- 2. Доплата или возврат средств из бюджета на основании корректировки поданных сведений

- НДФЛ для ИП на ЕНВД в 2021 году

- Ндфл для ип на псн в 2021 году

- Тоже может быть полезно:

- Преумножая капитал: учет рублевых депозитов и процентов по ним

- На что бухгалтеру обратить внимание в договоре банковского вклада

- Налоговый учет банковского вклада и процентов по нему

- Депозиты для ИП: проценты и налогообложение

- Может ли ИП открыть депозит

- Возможна ли пролонгация депозитов для ИП?

- Как закрыть депозит?

- Минфин напомнил, какой налог должен уплатить ИП на УСН с «процентных» доходов, полученных по договору займа и по банковскому депозиту

- ПИСЬМО от 6 апреля 2021 г. N 03-11-11/20549

Виды накопительных счетов

Банковские учреждения разработали различные варианты депозитных программ для юридических лиц:

| Открытый вклад | Финансовые средства переводятся на депозитный счет, с которого компания впоследствии получает проценты. Существует 3 разновидности подобного вклада:

|

| Закрытый вклад | Банковская организация получает на сбережение запечатанную тару с пломбой. |

| Сейфовый депозит | Компания имеет возможность поместить ценные вещи на хранение в сейф банка. |

При открытии любого вклада организация обязана сообщить об этом в налоговые учреждения. В противном случае могут быть применены санкции – от штрафа до уголовной ответственности.

Понятия налогообложения депозитов юридических лиц

Российское законодательство устанавливает, что на доход от вкладов может взиматься налог. Это происходит, если проценты по депозиту устанавливаются выше, чем ставка рефинансирования.

Ее необходимо повысить на 10 пунктов при условии открытия депозитного счета с 15 декабря 2021 года по 31 декабря 2021 года, либо на 5 пунктов, если время размещения вклада выпало на 2021 год.

Ставка Центробанка на текущий момент составляет 8,25%. При добавлении 10% выходит 18,25%.

Вывод таков: если ставка по вкладу выше полученной величины, то доход будет облагаться налогом. Если значение ниже, то налог не взимается. Он рассчитывается из расхождений в процентах.

Соответственно, при процентной ставке 19,5% необходимо будет уплатить за расхождение 1,25%.

Взыскание налога проходит в автоматическом режиме и не требует оформления дополнительной документации

Вид уплаты налогов предприятием

На предприятия накладываются обязательства по уплате ряда налогов. Их перечень зависит, в том числе, и от выбранной организацией системы взыскания налогов.

Общая система налогообложения

Для предприятий, работающих на основе общей системы налогообложения (ОСНО) при взимании налогов, финансы, отправленные на счет депозита или внесенные финансовым учреждением, не относятся к активам этого предприятия. Эта информация содержится в ст. 270 п. 12 и с. 251 п.1 пп.10 НК РФ.

С вкладчика не взимаются налоги, при условии, что:

- деньги вносятся на счет вкладчика;

- финансы перечисляются на счет вклада банковскими учреждениями;

- доход перечисляется на счет вклада.

По ст. 250 п. 6 НК РФ выручка по депозитному счету причисляется к внереализованной прибыли.

Если налоги вычисляются на основе документации, в которой время действия захватывает более одного отчетного отрезка, доход считается полученным и суммируется с общим доходом на конец месяца определенного периода отчетности. Здесь же учитывается день завершения договора или его досрочное прекращение.

https://www.youtube.com/watch?v=U4zxis4NNSg

Налогообложение процентов по депозитам юридических лиц производится по ведомости по передвижению финансов на счете компании.

УСН

Налогообложение у предприятий, поддерживающих упрощенную систему налогообложения (УСН), образуется в зависимости от дохода, полученного от сбыта продукции, и внереализованной прибыли. Это устанавливается ст. 249 и ст. 250 НК РФ. Поступления с вкладов причисляется к внереализованной прибыли.

Важно учитывать, что с денежной суммы (размер вклада), которая перечисляется организации, не взимаются налоги, так как она не считается прибылью от реализации продукции.

При поступлении процентов на счет вкладчика с них не взыскиваются налоги, так как предприятие не может их использовать. Взимание налогов возможно только с той даты, когда деньги переходят на расчетный счет предприятия.

Если договор с банком расторгается преждевременно, то процент по вкладу уменьшается. Компания не терпит особых неудобств, так как данный доход признается на день фактического поступления финансов на счет.

В отдельных ситуациях другие компании могут перечислить финансы на счет вклада предприятия в качестве оплаты за предоставленные услуги. Это уже считается прибылью, и налог будет взыскан.

ЕНВД

При функционировании предприятия на основе единого налога на вмененный доход (ЕНВД) и оформлении вложения в любом финансовом учреждении, это ведет к получению процентов — дополнительной прибыли. Этот момент рассматривается в качестве внереализованной прибыли.

По причине того, что прибыль, полученная от депозитного счета, не считается доходом от деятельности предприятия, она подлежит налогообложению. Компании, занимающиеся несколькими видами работ в один и тот же период, обязуются вести отдельный учет обязанностей, имущества и финансовых операций.

Тип деятельности, подлежащей налогообложению по ЕНВД, и тип деятельности, где взимается налог на прибыль, рассматриваются каждый обособленно.

Если организация функционирует на основе УСН или ЕНВД и получает определенный процент от депозитного счета, то эта разновидность прибыли рассматривается как в УСН.

Прежде чем открывать депозит, следует ознакомиться с информацией о том, какие виды вкладов в банках России представлены на рынке.

Как сделать расчет процентов по вкладу, узнаете из статьи.

Проводки

Для отслеживания передвижения финансов, полученных с вклада или, наоборот, поступивших на счет вложения, советуют использовать субсчет 3 счет 55 о депозитных и специальных счетах в банках.

Средства, поступившие на депозит, считаются денежным вложением. Отслеживанию информации по операциям с финансами соответствует счет 58 о финансовых вложениях.

В этой ситуации верным решением станет использование субсчета 5 о банковском вкладе. Особенности использования того или иного счета должно быть указано в документах организации.

Исходя из ранее упомянутых данных, бухгалтерская проводка получится: Дебет 58-5 (55-3) Кредит 51.

Также важно учитывать:

- Перевод денег на счет вкладчика. При оформлении предприятием депозита до востребования этот вклад считается высоко реализуемой финансовой инвестицией. Проценты причисляются к иным доходам и должны быть зафиксированы по дебету счета 76 о расчетах с дебиторами и кредиторами, и кредиту субсчета 1 счета 91 об иных доходах и расходах. Образец: Дебет 76 Кредит 91-1.

- Зачисление процентов. Прибыль от них в предыдущем году в проводке отображается как иной расход и убыток. Фиксируется такая схема: Дебету 91-2 Кредит 76.

- Размер снижения процентов при аннулировании контракта до завершения его действия относится к прочим расходам.

Так бухгалтер может отразить в учете финансы, полученные с вложения.

Бухгалтерский баланс

Как выбрать процент

Если предприятие строит планы по заработку на депозитных счетах, то не нужно рассчитывать на большой размер процентов. Законом установлена определенная граница (ставка рефинансирования). В 2021 году она соответствует 8,25%.

Если прибыль от депозитного счета выше размера вложений на 5 пунктов от процентной ставки, то эта прибыль подлежит налогообложению. Налог взимается в размере 35%, так как прибыль не относится к заработку. Большой процент по вложениям не во всех ситуациях приносит предприятию выгоду.

Рассматривая данные из налогового кодекса, отображающие налогообложение депозитов юридических лиц, можно отметить такие моменты:

- Налоговая ставка на полученные проценты установлена в 35%.

- Налогообложение прибыли напрямую зависит от размера рефинансирования и степени его превышения. Ставка определяется как 8,5%.

- Каждое вложение подразумевает отдельное исчисление взыскиваемого налога. В расчет принимается любая сумма, переводимая на счет предприятия.

Предприятия становятся прибыльными для банковских учреждений вкладчиками. Они имеют стабильный доход и регулярно пополняют счет депозитов. Многие банки предусматривают наиболее привлекательные условия и процентные ставки для постоянных клиентов.

Расчеты

В качестве примера расчетов можно взять такую ситуацию: в 2021 году организация оформляет депозитный счет на один миллион рублей с процентной ставкой 18% на срок 3 месяца.

Ставка по вкладу больше той, что установлена законом. Необходимо проследить особенности взимания налогов. Процентный расчет: 1 000 000 * 18 = 18 000 000; 18 000000 / 100 = 180 000; 180 000 / 366 = 491,8; 491,8 * 90 = 44 262 рубля. Значения 366 и 90 указывают на дни.

https://www.youtube.com/watch?v=fwjsE6f-YQ4

Расчет процентной суммы, учитывая рефинансирование: 1 000 000 * 16 = 16 000000; 16 000000 / 100 = 160 000; 160 000 / 366 = 437,1; 437,1 * 90 = 39 344 рубля. Сумма, подлежащая налогообложению – 44 262 – 39 344 = 4918 рублей. С учетом налоговой ставки 35%, размер налога составит 4 918 * 35 / 100 = 1 721 рубль.

При оформлении депозитных вкладов в иностранной валюте важно учитывать, что на протяжении 2021 года с вложения со ставкой, превышающей 9%, взимается налог.

Предприятиям, планирующие получать дополнительную прибыль от вложений и не уплачивать налог, советуют с особой тщательностью отнестись к размеру процентов, которые устанавливают банки.

Для вложений в рублях проценты не должны составлять более 16%, для вкладов в валюте – 9%. В подобных ситуациях не предполагается взимание налогов с прибыли.

Процентные ставки по вкладам в Росгосстрах в рублях могут достигать 11,74%.

В чем преимущество вклада «Выгодный» в ВТБ — разъяснения специалистов приведены тут.

Детали о вклада в Центр Инвест в 2021 году рассмотрены здесь.

Ндфл для ип на разных системах налогообложения в 2021 году

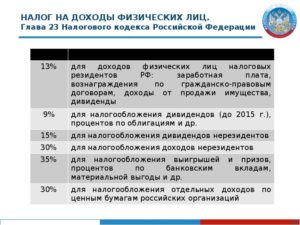

Налог на доходы физических лиц (НДФЛ) — это основной вид прямых налогов. НДФЛ исчисляется в процентах (от совокупного дохода физических лиц за вычетом документально подтверждённых расходов), в соответствии с нормами действующего законодательства Российской Федерации.

В этой статье рассмотрим, в каких случаях ИП платит НДФЛ на УСН, ОСНО, ЕНВД и ПСН, а в каких случаях индивидуальному предпринимателю не нужно быть плательщиком налога на доходы физических лиц.

Ндфл для ип на усн в 2021 году

Налогоплательщики, которые применяют УСН, освобождаются от уплаты НДФЛ относительно прибыли, которая образовалась в результате ведения предпринимательской деятельности. Данная прибыль подлежит обложению УСН. При этом, ИП на УСН не освобождается от уплаты НДФЛ в случаях, предусмотренных пунктами 2, 4, 5 статьи 226 Налогового кодекса РФ.

Не облагаются сборами средства, которые индивидуальный предприниматель получил от выполнения тех видов деятельности, которые указаны при регистрации и внесены в ЕГРИП.

Прибыль, которую получает ИП на УСН от сделок, не перечисленных в ЕГРИП, по законодательству считается сделкой, совершенной физическим лицом и подлежит налогообложению по ставке 13%.

Индивидуальный предприниматель на УСН может воспользоваться своим правом на налоговый вычет и уменьшить налогооблагаемый доход.

ИП на УСН является плательщиком НДФЛ в следующих случаях:

- от прибыли в виде денежных (материальных) призов в результате участия в различных рекламных акциях, которые проводятся продавцами (производителями) продукции на выигрыш, который превышает 4 000 рублей;

- от прибыли, образовавшейся в случае получения займов (от займов в рублях — сумма, рассчитанная как 2/3 ставки рефинансирования минус денежный эквивалент процентов по договору займа; от займов в валюте — денежная выгода рассчитывается из ставки 9% годовых минус проценты, которые указаны в условиях договора — в соответствии со статьями 212 и 224 Налогового кодекса РФ);

- от прибыли, которая образовалась в результате получения процентов по банковским вкладам (вклады в рублях рассчитывается как сумма ставки рефинансирования ЦБ РФ и 5 процентных пунктов; вклады в иностранной валюте рассчитываются по ставке 9% годовых);

- от прибыли из иностранных источников;

- в форме дивидендов (от участия в сторонних организациях);

- от полученных средств, по которым ранее он не был перечислен и удержан в соответствии со статьей 228 Налогового кодекса РФ.

Таким образом, индивидуальный предприниматель на УСН, которому необходимо уплатить НДФЛ, должен до 30 апреля года, следующего за годом образования прибыли, отчитаться в налоговые органы (подав декларацию) и оплатить налог не позднее 15 июля.

https://www.youtube.com/watch?v=zQkK-Y5Va5E

В случае если ИП на УСН является работодателем, он признается налоговым агентом касательно доходов, уплачиваемых своим работникам. В соответствии с законодательством, ИП обязан вычесть из их заработка 13% (или 30% — для иностранцев) и передать соответствующие справки в налоговую инспекцию.

Ндфл для ип на осно в 2021 году

В соответствии с нормами Налогового кодекса РФ, у индивидуальных предпринимателей, которые применяют общую систему налогообложения (ОСНО) в некоторых случаях возникает обязанность по уплате НДФЛ. При исполнении обязанности по расчету, стоит руководствоваться нормами главы 23 Налогового кодекса РФ.

В соответствии со статьей 223 Налогового кодекса, ИП на ОСНО оплачивают НДФЛ двумя способами:

1. Авансовыми платежами

Авансовые платежи уплачиваются ИП на основании полученных налоговых уведомлений в следующие сроки:

- за полугодие — до 15 июля;

- за 3 квартал — до 15 октября;

- за 4 квартал — до 15 января следующего года.

2. Доплата или возврат средств из бюджета на основании корректировки поданных сведений

Обратите внимание, что в случае неуплаты авансового платежа (в установленный срок), на задолженность будет начисляться пеня (статья 75 Налогового кодекса РФ).

Авансовые платежи ИП на ОСНО рассчитываются ФНС, исходя из предположительной (фактической) прибыли. При этом, учитываются вычеты (статьи 218 и 221НК РФ), отраженные в декларации за предыдущий отчетный период.

После того как расчет авансов по платежам ИП на ОСНО был произведен (но не позднее чем за 30 дней до наступления даты указанного платежа), индивидуальный предприниматель получает уведомление об обязанности совершения платежа.

Отметим, что если ИП на ОСНО не получил такое уведомление, то он не обязан самостоятельно рассчитывать сумму платежа (письмо Минфина № 03-04-05/3–266 15.04.2011 г.).

Как уже отмечалось выше, доплата или возврат денежных средств из бюджета происходит на основании корректировки поданных ИП на ОСНО сведений.

То есть, если в одном отчетном периоде у налогоплательщика произошло изменение выручки (более чем на 50%), он обязан сдать декларацию для корректировки авансовых платежей по форме 4-НДФЛ.

Помимо этого, нужно подавать декларацию, если появились новые виды предпринимательской деятельности (которые зарегистрированы в ЕГРИП). В такой ситуации индивидуальный предприниматель самостоятельно определяет предполагаемый размер дохода и указывает его в извещении.

По итогам отчетного года ИП обязательно должен сдать декларацию в ФНС (по месту регистрации) в срок до 30-го апреля. Размер сбора за вычетом авансовых платежей и вычетов необходимо оплатить до 15 июля.

https://www.youtube.com/watch?v=zQkK-Y5Va5E

В случае если ИП на ОСНО является работодателем, то он признается налоговым агентом (относительно заработка своих работников). По законодательству он должен вычесть из заработка своих сотрудников (13% или 30%). В ФНС предприниматель передает справки 2-НДФЛ.

Платеж нужно перечислить не позже дня, следующего за днем выдачи заработной платы (Письмо Министерства Финансов № 03–0405/8–216 14.03.2013 г.).

Пункт 1 статьи 220 Налогового кодекса РФ предусматривает для ИП право на вычеты в отношении доходов, подлежащих налогообложению. Правом на социальный вычет предприниматель может воспользоваться при возникновении расходов на:

- добровольное пенсионное страхование;

- благотворительность;

- лечение;

- обучение.

Не забывайте, что ИП, который по итогам отчетного года понес убытки от ведения работ, не может уменьшать начисления облагаемые налогом.

НДФЛ для ИП на ЕНВД в 2021 году

На основании Письма ФНС России № АС-4-3/6753 26.04.2011 г. если у индивидуального предпринимателя есть виды деятельности, не подпадающие под ЕНВД, но при этом он указал их в ЕГРИП, то ИП не освобождается от предоставления декларации соответствующей формы.

В соответствии с НК РФ, индивидуальный предприниматель на ЕНВД не признается плательщиком НДФЛ в части прибыли от ведения основной работы. Таким образом, он не удерживает налог от своего чистого дохода и не предоставляет информацию в ФНС.

https://www.youtube.com/watch?v=Z6IE2jZwGxg

Налоговый кодекс предписывает ИП на ЕНВД уплатить подоходный налог в случае появления у него прибыли от деятельности, не предусмотренной кодом ОКВЭД и полученные в качестве физического лица, например:

- прибыль от продажи недвижимости;

- призы, полученные от проведения рекламной акции;

- дивиденды (от участия в других организациях);

- средства от осуществления предпринимательской деятельности.

Если ИП на ЕНВД является работодателем, то он удерживает НДФЛ из зарплаты своих работников (в размере 13%). Сбор уплачивается по месту регистрации предпринимателя в соответствии со статьей 224 НК РФ.

Ндфл для ип на псн в 2021 году

Индивидуальный предприниматель, применяющий патентную систему налогообложения (ПСН) не является плательщиком НДФЛ для ИП. Это касается части прибыли от деятельности, на которую распространяется действие патента.

На оплату патента налог на доходы не начисляется и не подлежит к уплате.

В случае если ИП на ПСН применяет виды деятельности, которые не попадают под патент, он обязан предоставить декларацию 3-НДФЛ.

Платеж налогоплательщиком производится не позднее 15 июля следующего года.

ИП на ПСН в качестве работодателя признается налоговым агентом в отношении денежных средств, которые им уплачиваются. В соответствии с нормами действующего законодательства, он обязан вычесть из заработной платы сотрудников сумму в размере 13% или 30% — для иностранных работников. При этом, предприниматель передает в ФНС справку 2-НДФЛ.

В соответствии с Письмом Министерства Финансов № 03–0405/8–216 от 14.03.2013, удержанные денежные средства уплачиваются ИП на ПСН не позже дня, следующего за днем выдачи зарплаты работникам.

Материал актуализирован в соответствии с действующим законодательством РФ 24.12.2021

Тоже может быть полезно:

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК — 74999385226. СПБ — 78124673429. Регионы — 78003502369 доб. 257

Преумножая капитал: учет рублевых депозитов и процентов по ним

1. Какие условия договора банковского вклада наиболее важны для бухгалтера.

2. Как отразить депозит и проценты по нему в бухгалтерском и налоговом учете.

3. Как учесть последствия досрочного расторжения договора банковского вклада.

Наличие финансовой подушки безопасности, то есть определенного запаса денежных средств, — «золотое» правило как личных, так и корпоративных финансов. Однако просто держать на счете n-ную сумму денег про запас крайне невыгодно. Как известно, деньги должны работать и приносить… деньги.

Вот почему грамотные управленцы стараются разместить свободные денежные средства в финансовые вложения. Одним из самых распространенных видов финансовых вложений является банковский вклад, или депозит. И для этого есть, как минимум, две причины.

Во-первых, для открытия вклада не требуется специальных знаний и навыков в области инвестирования. А во-вторых, депозит традиционно считается одним из наименее рискованных способов вложения денег (при прочих равных условиях).

Что бухгалтеру следует знать об учетном отражении банковских вкладов и процентов по ним, и какие «подводные камни» может скрывать эта простая на первый взгляд операция — разберемся в этой статье.

На что бухгалтеру обратить внимание в договоре банковского вклада

Главный документ, служащий основанием для отражения в учете банковского вклада и процентов по нему, — договор банковского вклада (депозита).

Проверять правильность оформления договора, а также правовые нюансы и последствия сделки, это скорее задача юриста.

Бухгалтера же, как правило, интересуют лишь некоторые условия договора, от которых зависит учетное отражение депозита. Итак, на что бухгалтеру следует обратить самое пристальное внимание:

- Срок размещения депозита. Вклад в банке может быть открыт на определенный срок или до востребования (п. 1 ст. 837 ГК РФ). От срока, на который открывается депозит, зависит порядок его отражения в бухгалтерской отчетности: в составе долгосрочных или краткосрочных финансовых вложений.

- Вид вклада: пополняемый или не пополняемый. В зависимости от этого руководством может быть утвержден график перечисления денежных средств на пополнение депозита. Или же, наоборот, будет известно, что сумма вклада останется неизменной.

- Условия досрочного прекращения договора вкладчиком. Если депозит открыт на определенный срок, то в договоре, как правило, указываются особые условия возврата депозита до истечения указанного срока в виде пониженной процентной ставки. Если размер процентов при досрочном погашении прямо не прописан в договоре, он принимается равным процентной ставке по вкладам до востребования (п. 3 ст. 837 ГК РФ).

- Сроки и порядок выплаты процентов. Проценты по вкладу начисляются со дня, следующего за днем поступления в банк денежных средств для размещения во вкладе, до дня их возврата вкладчику (п. 1 ст. 839 ГК РФ). При этом начисленные по вкладу проценты могут выплачиваться вкладчику периодически (ежемесячно, ежеквартально и т.д.) или единовременно по окончании срока вклада. Если порядок выплаты процентов в договоре не установлен, они выплачиваются вкладчику по окончании каждого квартала по его требованию, а невостребованные проценты присоединяются к сумме вклада, на которую начисляются проценты (п. 2 ст. 839 ГК РФ).

- Порядок начисления процентов. В договоре также указывается порядок расчета процентов: по формуле простых или сложных процентов. Простые проценты начисляются на сумму вклада, но не увеличивают ее. Такие проценты, как правило, выплачиваются периодически. Сложные проценты присоединяются к сумме вклада, на которую начисляются проценты (капитализируются), и выплачиваются одновременно с возвратом депозита.

Налоговый учет банковского вклада и процентов по нему

Налоговый учет суммы депозита

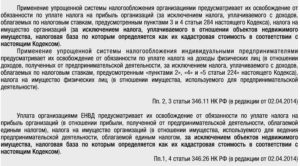

Внесение денежных средств на депозит (открытие или пополнение депозита) не признается расходом для целей налогообложения ни при ОСНО, ни при УСН (п. 12 ст. 270, п. 1 ст. 346.16 НК РФ). Аналогично и средства, возвращенные банком при закрытии депозита, не являются доходом налогоплательщика (пп. 1 п. 1.1 ст. 346.15, пп. 10 п. 1 ст. 251 НК РФ).

Налоговый учет процентов по депозиту

- Общая система налогообложения

Проценты по депозиту для целей расчета налога на прибыль признаются внереализационными доходами (п. 6 ст. 250 НК РФ). Учитывать проценты в налоговом учете в составе доходов необходимо на последний день каждого месяца (абз. 1 п. 6 ст.

271, абз. 3 п. 4 ст. 328 НК РФ) и на дату окончания срока депозита (или досрочного расторжения договора) (абз. 3 п. 6 ст. 271 НК РФ). Сумма процентов, подлежащая отражению в учете, рассчитывается в соответствии с условиями договора.

! Обратите внимание: суммы процентов по депозиту подлежат ежемесячному отражению в составе налогооблагаемых доходов независимо от порядка начисления и выплаты процентов по договору. То есть даже если по договору проценты капитализируются и выплачиваются единовременно в конце срока депозита, в налоговом учете их нужно отражать ежемесячно.

Депозиты для ИП: проценты и налогообложение

Многие индивидуальные предприниматели хотели бы получать дополнительный доход, размещая свободные средства на банковских депозитах.

В связи с этим возникает несколько вопросов: существуют ли специальные депозиты для ИП и насколько выгодно использование этого банковского продукта? Кроме того, представителей малого бизнеса интересуют проблемы налогообложения вкладов и различные «подводные камни», связанные с обслуживанием депозитного счета.

Может ли ИП открыть депозит

Действующее законодательство позволяет индивидуальным предпринимателям открывать депозиты как с указанием своего бизнес-статуса, так и в качестве обычного физического лица. Российские банки предлагают ИП линейку вкладов на разных условиях.

Стандартный депозит предполагает размещение денежных средств в рублях или валюте под определенный процент. Вклады могут быть краткосрочными, среднесрочными и долгосрочными, с капитализацией и без нее. Депозитные программы в каждом банке имеют свои нюансы.

К ним относятся ограничения по сумме оборотов на счете, невозможность досрочно расторгнуть договор, лимиты на снятие и внесение денег.

https://www.youtube.com/watch?v=HkIYLZhLc1g

Вклады от индивидуальных предпринимателей принимают многие крупные российские банки. При внесении депозита как ИП бизнесмен должен предоставить паспорт и документ, который подтверждает государственную регистрацию физического лица в качестве ИП. После заключения договора в банке будет открыт депозитный счет.

Сбербанк предлагает индивидуальным предпринимателям несколько депозитных программ с периодом действия от одного дня до трех лет.

Корпоративные клиенты с текущим счетом в Сбербанке могут открыть депозит в дистанционном режиме.

Процентная ставка по депозиту рассчитывается индивидуально с учетом нескольких факторов: денежной единицы вклада, срока действия и суммы. Некоторые депозиты предусматривают возможность пополнения и досрочного отзыва.

Сервис Тинькофф Бизнес предназначен для работы с юридическими лицами и индивидуальными предпринимателями.

Тинькофф-банк не принимает вклады от ИП, но предлагает открытие и ведение расчетного счета на выгодных условиях.

Предприниматель может проводить финансовые операции со своего счета в режиме онлайн, а также снимать наличные в банкомате. При этом банк ежегодно начисляет от 3 до 8% на остаток на счете.

Модуль Банк – единственный российский банк, который сотрудничает только с представителями малого бизнеса.

Главным преимуществом банка для клиентов является возможность управлять своими денежными средствами в удаленном режиме. В Модуль Банке существует депозитная программа для предпринимателей.

Свободные деньги на счете можно разместить на депозите под 8% годовых, а с помощью полученного дохода оплачивать текущие траты или услуги банка.

Промсвязьбанк предлагает индивидуальным предпринимателям несколько депозитных продуктов: «Управляемый», «Растущий», «Классический» и «Гибкий». В зависимости от своих потребностей и условий работы предприниматель может выбрать:

- депозит с максимальной процентной ставкой без пополнения счета и досрочного изъятия денежных средств;

- депозит с возможностью частичного снятия денег;

- депозит с возможностью безлимитного пополнения.

Промсвязьбанк принимает вклады в рублях, евро и долларах. Минимальный срок действия депозита – 31 день. Размер процентной ставки по вкладку рассчитывается в индивидуальном порядке.

В Альфа Банке индивидуальный предприниматель может открыть депозит на период от одного месяца до полугода. Минимальная сумма вклада составляет 30 000 рублей, проценты выплачиваются в конце срока. При этом предприниматель может пополнять депозит и снимать часть денежных средств при условии, что на счете останется не менее 50% от первоначальной суммы.

В линейке финансовых услуг ВТБ 24 есть разнообразные депозиты, среди которых можно подобрать наиболее удобный и выгодный для себя.

Банк ВТБ 24 предлагает представителям малого бизнеса разместить денежные средства на депозитах «Срочный», «Пополняемый» и «Комфортный». Вклады принимаются в рублях, долларах и евро.

Условия размещения (срок действия, процентная ставка, возможность пополнения, частичного и досрочного снятия) варьируются в зависимости от вида депозита.

Кроме того предприниматель может получать дополнительный доход в рамках программы «Неснижаемый остаток». По условиям программы банк начисляет до 7,01% на свободные денежные средства, размещенные на расчетном счете. Минимальная сумма остатка составляет 100 000 рублей.

Индивидуальный предприниматель не ограничен в выборе финансовой организации и может рассмотреть предложения в других банках. Существует целый ряд информационных сервисов для поиска самых выгодных депозитов для ИП.

В любом российском регионе работают десятки кредитно-финансовых учреждений, которые принимают вклады от представителей малого бизнеса. Предпринимателю необходимо ознакомиться с условиями оформления вкладов и сделать выбор: открыть депозит как ИП или частное лицо.

Нередко банки предлагают физическим лицам более привлекательные условия для размещения вкладов, а индивидуальные предприниматели не имеют никаких преференций.

https://www.youtube.com/watch?v=azMkyQaqEJY

Депозиты для ИП имеют ряд особенностей, которые необходимо учитывать при открытии вклада. Это прежде всего налогообложение и страхование вкладов, возможность пополнения, досрочного прекращения или пролонгации депозита. При этом в разных банках условия размещения депозитов для ИП могут существенно отличаться.

Страхование вкладов ИП появилось относительно недавно – в начале 2014 года. До этой даты система страхования вкладов распространялась исключительно на физических лиц.

После принятия закона №410-ФЗ страхованию подлежат денежные средства на вкладах и счетах индивидуальных предпринимателей, но только в размере до 1,4 млн рублей. Все действия по страхованию вкладов осуществляет финансово-кредитное учреждение.

Обязательное условие для получения компенсационных выплат – участие банка в госпрограмме страхования вкладов, что подразумевает регулярные отчисления в АСВ (агентство по страхованию вкладов).

Если у предпринимателя открыты два и более счетов в одном банке, сумма компенсации в любом случае не будет превышать 1,4 млн рублей. В отличие от вкладов физических лиц компенсация ИП перечисляется только на расчетный счет. В случае отзыва лицензии у банка предприниматель должен открыть счет в другой финансовой организации, чтобы получить компенсационную выплату.

Налогообложение вкладов ИП зависит от того, по какой системе платит налоги индивидуальный предприниматель. Если бизнесмен использует упрощенную систему налогообложения (УСН), он обязан указывать в налоговой декларации прибыль от основной и внереализационной деятельности. Доход по депозиту также относится к прибыли и облагается налогом в размере 6%.

Если предприниматель работает с другой системой налогообложения, он платит налог с депозита как физическое лицо.

Под действие НДФЛ попадают все депозиты, проценты по которым превышают ставку рефинансирования на 5 или 9 процентных пунктов (в зависимости от того, открыт вклад в рублях или валюте). Размер налога составляет 35% от полученной прибыли.

Однако в настоящее время банки практически не предлагают депозитов с такой высокой процентной ставкой, поэтому и налог со вкладов не взимается.

Возможна ли пролонгация депозитов для ИП?

Этот вопрос необходимо выяснить при размещении денежных средств и заключении договора с банком. Пролонгация означает продление срока действия депозита и может происходить в автоматическом режиме, т.е без обязательного посещения офиса банка и подписания дополнительных бумаг.

При оформлении договора по вкладу необходимо уточнить наличие пункта об автоматической пролонгации. Важно узнать размер процентной ставки в случае пролонгирования и количество автоматических пролонгаций.

Возможно, для вкладчика будет выгоднее отказаться от пролонгации и впоследствии заключить новый договор на размещение депозита.

Как правило, банки предлагают вклады с прозрачными условиями, что позволяет объективно оценить доходность финансового инструмента. Проблемы могут возникнуть только в случае отзыва лицензии у банка. Индивидуальные предприниматели имеют право получить компенсацию своего вклада, но только в порядке «второй очереди», после того, как АСВ выплатит страховые суммы физическим лицам.

Как закрыть депозит?

Если срок действия договора истек, вкладчик может пролонгировать депозит или закрыть его и получить полную сумму вклада плюс начисленные проценты.

Для закрытия депозита нужно посетить офис банковской организации с паспортом и оригиналом договора. Если вклад был оформлен через интернет-банкинг, личного визита не потребуется.

Все операции по закрытию депозита осуществляются в режиме онлайн.

В случае досрочного закрытия депозита вкладчику следует придти в финансовое учреждение для расторжения договора. При этом нужно быть готовым к тому, что проценты по депозиту пересчитают в сторону уменьшения. Таким образом банки страхуются от потери прибыли.

Условия выдачи денег при досрочном закрытии депозита обязательно прописываются в договоре. Если на депозитном счете накопилась значительная сумма, вкладчик должен заранее сообщить о намерении забрать деньги.

Это позволит банку подготовить необходимый резерв наличности к нужной дате, чтобы не заставлять клиента ждать.

Минфин напомнил, какой налог должен уплатить ИП на УСН с «процентных» доходов, полученных по договору займа и по банковскому депозиту

Денежные средства в виде процентов, полученные предпринимателем-«упрощенщиком» по договору займа, учитываются в составе внереализационных доходов при определении налоговой базы по УСН. А вот доход, полученный по банковскому депозиту, облагается НДФЛ по ставке 35 процентов. Об этом напомнил Минфин России в письме от 06.04.17 № 03-11-11/20549.

Проценты по договору займа

Как известно, в составе доходов «упрощенщиков» учитываются доходы от реализации и внереализационные доходы. Они определяются в том же порядке, что и при налогообложении прибыли, то есть в соответствии со статьями 249 и 250 НК РФ.

Внереализационными доходами признаются, помимо прочего, доходы в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам (п. 6 ст. 250 НК РФ).

Таким образом, доходы в виде процентов по договору займа должны учитываться в составе внереализационных доходов «упрощенщика»-заимодавца.

Также см. письмо Минфина от 03.04.12 № 03-11-11/116

Проценты по банковскому вкладу

По общему правилу в отношении доходов, полученных от предпринимательской деятельности, «упрощенщики» НДФЛ не платят (п. 3 ст. 346.11 НК РФ). Исключение составляют доходы, которые облагаются НДФЛ на основании пунктов 2 и 5 статьи 224 НК РФ по ставке 35 и 9 процентов.

В отношении процентных доходов по вкладам в банках (в части превышения размеров, указанных в статье 214.2 НК РФ) налоговая ставка установлена в размере 35 процентов (п. 2 ст. 224 НК РФ).

Следовательно, доходы предпринимателя на УСН, полученные по банковскому депозиту, облагаются НДФЛ.

https://www.youtube.com/watch?v=SDdBvR8lhRk

При этом данное правило следует применять к процентным доходам по вкладам в банках независимо от того, зарегистрировано физлицо в качестве индивидуального предпринимателя или нет, и отражается ли наличие такой регистрации в договоре банковского вклада, уточнили авторы письма.

Напомним, что такие же разъяснения содержатся в письмах Минфина от 07.08.15 № 03-04-05/45762, от 01.04.16 № 03-11-11/19326

ПИСЬМО

от 6 апреля 2021 г. N 03-11-11/20549

Департамент налоговой и таможенной политики, рассмотрев обращение по вопросам применения упрощенной системы налогообложения (далее — УСН) и налога на доходы физических лиц (далее — НДФЛ), сообщает.

В соответствии с пунктом 1 статьи 346.15 Налогового кодекса Российской Федерации (далее — Кодекс) при определении объекта налогообложения по налогу, уплачиваемому в связи с применением УСН, учитываются доходы, определяемые в порядке, установленном пунктами 1 и 2 статьи 248 Кодекса.

Согласно пункту 1 статьи 248 Кодекса к доходам относятся доходы от реализации товаров (работ, услуг), имущественных прав и внереализационные доходы. При этом доходы от реализации определяются в порядке, установленном статьей 249 Кодекса с учетом положений главы 26.2 Кодекса, а внереализационные доходы — в порядке, установленном статьей 250 Кодекса.

При этом на основании пункта 6 статьи 250 Кодекса доходы в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам, учитываются в составе внереализационных доходов.

Таким образом, доходы в виде процентов, полученных индивидуальным предпринимателем в отношении предпринимательской деятельности в связи с заключением договоров займа, признаются доходами в целях налогообложения при применении УСН.

В то же время обращаем внимание, что исходя из пункта 3 статьи 346.11 Кодекса применение УСН индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате НДФЛ (в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 2 и 5 статьи 224 Кодекса).

Особенности определения налоговой базы по НДФЛ при получении доходов в виде процентов, получаемых по вкладам в банках, установлены статьей 214.2 главы 23 «Налог на доходы физических лиц» Кодекса.

При этом данный порядок следует применять к процентным доходам по вкладам в банках независимо от того, зарегистрированы физические лица, получающие такие доходы, в качестве индивидуальных предпринимателей или нет, и отражается ли наличие такой регистрации в договоре банковского вклада.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом.

Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.