Максимальный их размер ограничен суммой в 120 тыс. руб. (абз. 3 п. 2 ст. 219 НК РФ). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.

Также следует отметить, что рассматриваемый налоговый вычет предоставляется в течение всего периода обучения, включая период академического отпуска (абз. 4 подп. 2 п. 1 ст. 219 НК РФ).

Какие нужны документы для получения налогового вычета за обучение? НК РФ не содержит перечня таких документов, поэтому ориентироваться можно только на разъяснения Минфина и ФНС России.

- Социальный налоговый вычет по расходам на обучение

- Я — мама!

- Налоговый вычет по расходам на обучение

- Правила предоставления социальных налоговых вычетов по ндфл

- Налоговый вычет за обучение

- Социальные вычеты по ндфл в 2021 — 2021 году

- Социальный налоговый вычет

- Социальные вычеты в 2021 году – изменения и требования

- Какой предел вычетов по НДФЛ в 2021 году?

- Виды налоговых вычетов по НДФЛ

- Стандартный вычет на детей

- Порядок и правила предоставления налогового вычета за обучение в 2021 году

- Что собой представляет данный социальный вычет

- Кто может претендовать

- Сроки

- Сумма и правила расчета

- Подготовка пакета документов

- Порядок оформления

- Составление заявления

- Некоторые особенности

Социальный налоговый вычет по расходам на обучение

Как получить вычет К началу страницы Для того чтобы воспользоваться своим правом на налоговый вычет по расходам на оплату обучения, налогоплательщику необходимо: 1 Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года, в котором была осуществлена оплата обучения. 2 Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

Я — мама!

- по расходам, связанным с обучением собственных или подопечных детей, размер вычета ограничен пределом в сумме 50 000 рублей в год на каждого ребёнка в общей сумме на обоих родителей, опекуна или попечителя;

- при оплате собственного обучения либо обучения брата или сестры ограничение составляет 120 000 рублей в год, но оно установлено в совокупности с другими расходами налогоплательщика (оплата своего лечения или лечения членов семьи, за исключением дорогостоящего лечения; уплата пенсионных (страховых) взносов или дополнительных взносов на накопительную часть трудовой пенсии).

Для того чтобы воспользоваться своим правом на налоговый вычет по расходам на оплату обучения, налогоплательщику необходимо: ШАГ 1 Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года, в котором была осуществлена оплата обучения.

Налоговый вычет по расходам на обучение

Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение социального налогового вычета по расходам на обучение.

*В случае, если в предоставленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией необходимо подать в налоговый орган заявление на возврат НДФЛ в связи с расходами на обучение.

Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления, но не ранее окончания камеральной налоговой проверки (п.6 ст.78 Налогового кодекса).

Вычет при обращении к работодателю Социальный налоговый вычет можно получить и до окончания налогового периода при обращении к работодателю, предварительно подтвердив это право в налоговом органе.

Правила предоставления социальных налоговых вычетов по ндфл

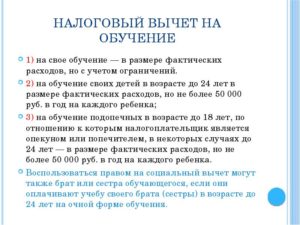

Внимание Размер налогового вычета в данном случае составит не более 120 тыс. руб. за налоговый период (год);

- обучение своего ребенка до достижения им возраста 24 лет. Сумма вычета – не более 50 тыс. руб. в год на каждого ребенка;

- обучение опекаемого или подопечного до достижения им 18 лет, а также после прекращения над ним опеки до достижения ими возраста 24 лет.

К вычету принимаются расходы только на получение им образования в очной форме. Сумма вычета – не более 50 тыс. руб. в год на каждого опекаемого или подопечного;

И в данном случае к вычету принимаются только расходы на очную форму обучения, а размер вычета составит не более 120 тыс. руб. за год (абз. 1 подп. 2 п. 1 ст. 219 НК РФ).

Однако необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно.

Налоговый вычет за обучение

- 1Кому положен вычет

- 2 Какие нужны документы

- 3 Период предоставления вычетов

- 4 Ограничение по общей сумме социальных вычетов

С 1 января 2021 года работодатели могут предоставлять своим сотрудникам социальные налоговые вычеты на лечение и обучение. Кому положен вычет, какие для этого нужны документы и в каком порядке их представлять? Об этом и о других важных деталях вы узнаете из этой рекомендации.

https://www.youtube.com/watch?v=Jqw5fZoCyW0

Вычеты на лечение и обучение не имеют различий в условиях предоставления. Поэтому все, что написано ниже, можно применить к каждому из них.

Кому положен вычет Любые социальные вычеты можно предоставлять только сотрудникам-резидентам и только по доходам, которые облагаются НДФЛ по ставке 13 процентов, кроме дивидендов.

Такой порядок предусмотрен пунктами 3 и 4 статьи 210 Налогового кодекса РФ.

Социальные вычеты по ндфл в 2021 — 2021 году

При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже нельзя (абз.

5 подп. 2 п. 1 ст. 219

НК РФ). Не получится сделать это и при оплате услуг учебного заведения работодателем за исключением случаев, когда работник потом возмещает работодателю эту сумму (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876@ «Об отдельных вопросах предоставления социальных налоговых вычетов»). Нередко бывает так, что учится один человек, а оплачивает его обучение другой.

В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет).

Социальный налоговый вычет

НК РФ) по утвержденной форме (Приложение № 8, утв. Приказом ФНС России от 03.03.2015 № ММВ-7-8/90@) в связи с предоставлением вычета.

Это не полный комплект документов, а лишь те документы, которые понадобятся точно.

Их нужно будет представить в инспекцию либо лично (в этом случае лучше сразу захватить с собой оригиналы документов, вдруг попросят предъявить), либо направить по почте заказным письмом с описью вложения.

Заявить социальные вычеты по НДФЛ в 2021-2021 году можно в ИФНС только по своему месту жительства, но никак не по месту пребывания (п. 2 ст. 229 НК РФ, Письмо ФНС от 30.01.2015 № ЕД-3-15/290@).

Социальные вычеты в 2021 году – изменения и требования

ОГЛАВЛЕНИЕ: Кто может получить возврат 13% за обучение? На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов.

Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (абз.

3 подп. 2 п. 1 ст. 219

Какой предел вычетов по НДФЛ в 2021 году?

Предел вычетов по НДФЛ 2021 года — какова его величина и для каких именно вычетов действует ограничение? На что ориентироваться, если наемный работник намерен получить у работодателя несколько вычетов одновременно? Рассмотрим существующие пределы вычетов по НДФЛ.

Виды налоговых вычетов по НДФЛ

Стандартный вычет на детей

Социальные вычеты, их размер и кто может получить

Пределы имущественных налоговых вычетов

Профессиональные налоговые вычеты

Итоги

Виды налоговых вычетов по НДФЛ

Разберемся, что именно является налоговым вычетом.

Наемный работник получает на руки не полную сумму начисленной в бухгалтерии заработной платы, а за минусом 13% от всей суммы.

Пример

Заработная плата составляет 20 000 руб. 13% от этой суммы — 2 600 руб. На руки работнику причитается: 20 000 – 2 600 = 17 400 руб.

База для расчета НДФЛ включает все виды доходов, в том числе начисления по больничным листам (ст. 217 НК РФ), а также премии, поощрения, бонусы, тринадцатую зарплату и т. п.

Не удерживается подоходный налог только из социальных выплат, таких, например, как пособие по уходу за ребенком до 1,5 лет.

Но существуют способы законно уменьшить сумму налога, удерживаемого из зарплаты конкретного работника, с помощью так называемых вычетов.

https://www.youtube.com/watch?v=Ooke4kPFBGc

Вычеты всегда строго индивидуальны и не полагаются любому и каждому. Для получения вычета работник должен иметь основания. И все вычеты, даже полагающиеся работнику в бесспорном порядке, носят заявительный характер.

То есть они не предоставляются автоматически, ведь бухгалтер не обязан и не может знать обо всех подробностях жизни каждого сотрудника, дающих ему право на льготы.

Для получения некоторых из них достаточно подать в бухгалтерию организации заявление на предоставление вычетов, подкрепленное соответствующими документами. А ряд вычетов дается только после обращения в ИФНС.

Виды вычетов:

- Стандартные.

- Социальные.

- Имущественные.

- Профессиональные.

Стандартные налоговые вычеты предоставляются гражданам в соответствии с п. 1 ст. 218 НК РФ. Отметим только, что льготы или вычеты по НДФЛ, предусмотренные подп. 1 и 2 п. 1 ст. 218 НК РФ, не имеют ограничений по налоговой базе.

То есть они предоставляются в любом случае, вне зависимости от суммы дохода с начала года. Если налогоплательщик по своему статусу имеет право на несколько стандартных вычетов, то ему предоставляется максимальный из возможных.

Подробнее о видах стандартных вычетов и особенностях их применения читайте здесь.

Стандартный вычет на детей

Вычеты на детей, перечисленные в подп. 4 п. 1 ст. 218 НК РФ, имеют предел для начисления.

Так, если суммарная заработная плата работника с начала года достигла этого предела, то вычеты на детей перестают предоставляться с месяца его достижения вне зависимости от возраста детей, их количества и от того, родные это дети или нет. Размер дохода для применения налогового вычета на ребенка в 2021 году равен 350 000 руб.

Стандартный налоговый вычет на ребенка полагается родителям, супругу (супруге) родителя, усыновителям, опекунам, попечителям, приемным родителям, супругу (супруге) приемного родителя.

Размер стандартных вычетов на детей составляет:

- 1 400 руб. — на первого или второго ребенка;

- 3 000 руб. — на третьего и последующего ребенка.

Вычет на детей предоставляется с месяца рождения (усыновления, установления опеки, заключения договора о передаче ребенка в семью) и до конца года, в котором он достиг 18 лет. А если ребенок — учащийся очной формы обучения, аспирант, ординатор, интерн, студент в возрасте до 24 лет, то вычет на детей предоставляется по месяц (включительно), в котором обучение прекратилось.

А вот размеры вычетов на детей-инвалидов существенно выше и зависят от возраста ребенка и категории налогоплательщика. Так, налоговый вычет на ребенка в 2021 году составляет:

- 6 000 руб., если вычет получают опекуны, попечители, приемные родители, супруг (супруга) приемного родителя на ребенка-инвалида до 18 лет или ребенка — учащегося очной формы обучения (аспиранта, ординатора, интерна, студента) в возрасте до 24 лет, если он является инвалидом 1-й или 2-й группы;

- 12 000 руб., если вычет получают родители, супруг (супруга) родителя, усыновители на ребенка-инвалида до 18 лет или ребенка — учащегося очной формы обучения (аспиранта, ординатора, интерна, студента) в возрасте до 24 лет, если он является инвалидом 1-й или 2-й группы.

Порядок и правила предоставления налогового вычета за обучение в 2021 году

Применение вычета за обучение снижает налоговую базу по НДФЛ лица, имеющего облагаемые налогом доходы.

Воспользоваться льготой можно при обращении в ИФНС с заявлением, декларацией 3-НДФЛ и документами, подтверждающими право.

Возврат налога осуществляется Инспекцией или работодателем.

Что собой представляет данный социальный вычет

Социальный вычет позволяет произвести возврат части расходов, произведенных при оплате собственного обучения или близких родственников.

https://www.youtube.com/watch?v=DmUqxM_b0gM

Вычет в сумме произведенных расходов применяется к налоговой базе по НДФЛ – доходов, полученных в календарном периоде. Возврат производится с учетом ограничения удержанного налога и предела вычета.

Особенности налогового вычета:

- Применение осуществляется многократно. Заявить льготу допускается ежегодно, в пределах установленного ограничения по сумме или величине расходов. Вычет предоставляется в размере меньшей из сумм.

- В случае превышения суммы платежа за учебу установленного лимита остаток не переносится на будущие периоды. В пределах календарного года можно использовать только часть, ограниченную НК РФ.

Размер льготы зависит от категории лиц, оплата обучения которых произведена налогоплательщиком.

Порядок предоставления вычета, категории лиц, обучение которых льготируется, документооборот установлен ст. 219 НК РФ. Законодательством не установлено ограничение в отношении учебных заведений.

Допускается заявлять вычеты по обучению, полученному в государственных или коммерческих учреждениях.

Кто может претендовать

Возможность получить льготу имеется при соблюдении условий:

- Принадлежность к гражданству РФ.

- Наличия в периоде оплаты обучения дохода, облагаемого по ставке 13%.

- Предоставления в ИФНС документов, подтверждающих факт обучения.

- Осуществления оплаты лицом, заявляющим льготу.

- Наличия у учебного заведения государственной аккредитации. Данные лицензии на право предоставления услуг указываются в договоре. При отсутствии сведений к договору необходимо приложить копию лицензии.

Возврат налога не производится по вычетам расходов, компенсированных предприятием (работодателем налогоплательщика), социальным фондом, материнским капиталом или иной структурой. Вычет предоставляется только физическому лицу, понесшему траты.

Возврат налога производится по затратам, понесенным:

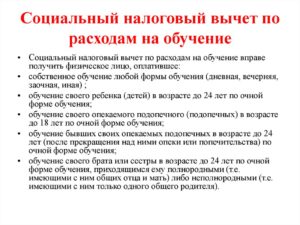

- На собственную учебу или повышение квалификации. Принимаются расходы, понесенные за учебу в любой форме обучения.

- На учебу детей, братьев, сестер, находящихся в возрасте до 24 лет. Учитываются братья и сестры с одним или двумя общими родителями. Льгота применяется для очной системы обучения.

- На обучение лиц, находящихся под опекой. Предельный возраст подопечных для получения вычета – 18 лет.

- При составлении договора обучения родственников в документе должно быть указано лицо, в дальнейшем заявляющее право на льготу. Заявитель на льготу должен быть указан в качестве заказчика и плательщика за обучение родственника. Допускается указание обоих лиц – обучаемого и заказчика (плательщика). Претендовать на льготу по обучению детей или попечителей имеет право только один из родителей (опекунов).

Сроки

Возврат уплаченного ранее налога производится за 3 года, предшествующие обращению в ИФНС.

Например, если обращение в ИФНС производится в 2021 году, вычет можно заявить за 2015-2021 годы обучения. Подача декларации производится в течение календарного года, следующего за годом осуществления расходов. Срок давности установлен в ГК РФ и равен 3 годам. По истечении периода исковой давности вычет не предоставляется.

Для получения вычета время обучения не имеет значения. Не влияет на возврат налога и то, что обучаемый находится в академическом отпуске.

При определении срока исковой давности подсчет периода заявления вычета учитывается год произведения оплаты.

В качестве платежных документов принимаются стандартные формы – выписка на перевод с расчетного счета, квитанция на взнос наличностью и прочие.

Сумма и правила расчета

Размер социального вычета, предоставляемого за обучение, имеет предельное ограничение, установленное в ст. 219 НК РФ. Оплата обучения самого налогоплательщика ограничена размером 120 000 рублей ежегодно. Величина вычета по расходам обучения родственников установлена в 50 000 рублей, предоставляемого на каждого из лиц.

https://www.youtube.com/watch?v=UNUW29jQnxE

Особенность предоставления социального вычета состоит в наличии общего ограничения по всем видам вычетов.

Применить полную сумму льготы в размере 120 000 рублей, потраченных на обучение, можно лишь в случае отсутствия других заявленных вычетов социальной категории – лечения, приобретения лекарств, участия в негосударственном пенсионном страховании. При наличии нескольких видов вычетов в налоговом году у лица имеется право выбора.

Рассмотрим случай с возвратом налога при оплате обучения детей.

Гражданин Конев А.А. имеет доход по обычному виду деятельности в качестве наемного работника. В 2021 году Конев А.А получил доход в размере 300 000 рублей. Лицо имеет троих детей и оплатил их обучение в 2021 году в сумме (50 000+40 000+40 000) = 130 000 рублей.

Допустим, работник не использовал право на стандартный вычет и применяет только социальный вычет. Величина налога к уплате до применения льготы: 300 000 * 13%= 39 000 рублей.

После проверки ИФНС документов гражданину был предоставлен вычет в полном размере оплаченного обучения детей. Сумма налога к уплате работника в 2021 году снизилась и составила (300 000 — 130 000) * 13% = 22 100 рублей.

Гражданин Конев А.А. имеет право вернуть налог в размере 16 900 рублей.

Подготовка пакета документов

Для получения льготы в виде вычета с последующим возвратом переплаченного налога потребуется предоставить декларацию 3-НДФЛ с приложением подтверждающих документов. Формы подтверждают факт обучения, оплаты, родства и наличие облагаемых доходов. Отдельным документом подается заявление на возврат суммы.

В состав приложений при получении вычета за обучение самого налогоплательщика входят:

- Документ, подтверждающий личность.

- Справка, подтверждающая доходы. Документ выдается работодателем по форме 2-НДФЛ. При наличии нескольких мест трудоустройства справки предоставляются со всех предприятий.

- Договор, заключенный с учебным заведением. К учреждениям относятся курсы повышения квалификации, ВУЗы, заведения профессионального среднего образования, детские сады и иные образования коммерческого или некоммерческого профиля.

- Лицензия учебного заведения при отсутствии данных в договоре.

- Документы, подтверждающие произведенную оплату.

Перечень документов может быть расширен на усмотрение территориальной Инспекции ФНС. Так, некоторые органы обязывают предоставить акт приема-передачи услуг, дополнительные ежегодные соглашения к договору и иные формы.

Основной перечень документов Инспекции публикуют на официальном сайте или информационных стендах. В ряде случаев представление уточняющих документов может истребовать проверяющий камерально право на льготу инспектор.

При соискании вычета за обучение родственников дополнительно к основному списку бумаг представляются:

- Для лиц, оплачивающих обучение детей – свидетельство рождения.

- Для лиц, оплачивающих учебу братьев и сестер – документ, свидетельствующий о наличии родства. В большинстве случаев предоставляется свидетельство о рождении заявителя.

- Паспорт или свидетельство о рождении родственника, обучение которого оплачивалось.

- Для опекунов потребуется приложить справку об опеке или решение суда.

- Официальную бумагу из учебного заведения, подтверждающую очную форму. В случае наличия информации об очном обучении в договоре необходимость в справке отсутствует.

Если в платежных документах обучения родственников случайно был указан не плательщик, потребуется предоставить нотариальную доверенность на право внесения конкретной суммы в указанную дату по договору.

Мнения ИФНС по вопросу реквизитов оплаты расходятся, что создает предпосылки для отказа при внесении сумм третьими лицами.

В случае оформления платежного документа на супруга заявителя льготы необходимо приложить свидетельство о браке.

Порядок оформления

Контроль за налогообложением физических лиц и предоставлением льгот производится территориальными ИФНС.

Для получения вычета потребуется:

- Обратиться в Инспекцию с пакетом документов, декларацией 3-НДФЛ и заявлением, содержащем просьбу о возврате переплаченного налога. После проведения камеральной проверки и положительном результате заявитель получит сумму на указанный плательщиком расчетный счет. Вычет предоставляется по истечении налогового календарного периода.

- Предоставить в Инспекцию документы для проверки права на получение льготы и получить положенную сумму налога у работодателя. Вычет предоставляется на основании извещения, выданного ИФНС в текущем году уплаты НДФЛ.

Подача документов на льготу осуществляется лично, почтой или через доверенное лицо. Налогоплательщик может воспользоваться правом на подачу документов через личный кабинет, открытый на официальном сайте Инспекции. Использование личного кабинета позволяет экономить время и предоставляет возможность проследить момент окончания проверки.

Составление заявления

Скачать образец заявления на налоговый вычет за обучение.

Возврат сумм излишне уплаченного налога производится в безналичной форме.

После окончания камеральной проверки сумма переплаты учитывается на лицевом счете налогоплательщика, имеющего разбивку по видам налогов. Перевод средств на расчетный счет лица осуществляется на основании заявления и по данные, предоставленным в документе. При отсутствии счета его потребуется открыть в любом отделении банка.

https://www.youtube.com/watch?v=YxnhmaSg7aE

Заявление составляется лицом в письменной форме по образцу, предоставленном ИФНС.

Применяет форма составления заявления:

- Вступительная часть или шапка. В правом верхнем углу документа указывают ИФНС, в адрес которой направляется заявление и данные налогоплательщика, заявляющего льготу. Сведения включают фамилию, имя, отчество в полном написании, данные паспорта, адрес регистрации. В обязательном порядке указывается контактный телефон, необходимый для связи в период проверки.

- Название документа.

- Текст, содержащий просьбу вернуть переплаченный налог, полученный после предоставления вычета, на расчетный счет. В документе требуется указать полные реквизиты банка, открывшего счет лицу.

Документ подписывается налогоплательщиком лично с расшифровкой данных ФИО и даты составления заявления. Имеется возможность подать заявление на перевод суммы в более позднее время.

Получить положенную сумму можно в пределах 3-х лет с даты окончания камеральной проверки.

По истечении срока сумма остается на лицевом счете налогоплательщика, но использовать ее (зачесть, вернуть) не представляется возможным.

Как получить налоговый вычет на ребенка, читайте здесь.

Порядок оформления налоговой льготы на лечения, изложен в данной статье.

О том, что такое имущественный вычет при покупке квартиры, рассказано в этом материале.

Некоторые особенности

Вычет за обучение ребенка предоставляется только при оплате очной формы, что предполагает посещение в заведении постоянных и регулярных занятий. При очной или вечерней форме учеба производится в нерегулярном режиме и применяется в ВУЗах или учреждениях средне-специального профиля.

Курсы, учебу в автошколе, секции или кружки по интересам не могут иметь варианты предоставления в вечерней или заочной формах. Обучение проводится в регулярном режиме, что позволяет отнести обучение к очной форме. Для подтверждения факта регулярной учебы необходимо предоставить справку или иметь сноску в договоре.

В состав расходов, заявляемых для получения вычета, включаются только платежи за произведенное обучение. Льгота по сопутствующим суммам не предоставляется.

Например, если в стоимость курсов иностранного языка входит оплата ланча, сумма должна быть исключена из затрат.

Для получения точной суммы расходов, не относящихся к обучению, потребуется дополнительно предоставить смету затрат учреждения по конкретному обучаемому.

О данном виде социального налогового вычета смотрите в следующем видеосюжете:

Рекомендуем другие статьи по теме