Целью модернизации является улучшение функциональных возможностей и эксплуатационных характеристик объектов. От того, каким способом проводится улучшение функциональных возможностей и эксплуатационных характеристик компьютера — хозяйственным или подрядным, зависят и осуществляемые в бухгалтерском учете предприятия проводки по модернизации компьютера.

- Хозяйственный способ модернизации

- Подрядный способ модернизации

- Рекомендации по учету модернизации компьютеров

- Также читайте:

- Как правильно отразить затраты на ремонт, модернизацию и реконструкцию основных средств

- Планирование ремонтных работ

- Отражаем расходы на текущий, средний и капитальный ремонт в бухгалтерском учете

- Модернизация основных средств — бухгалтерский и налоговый учет

- Ремонт, реконструкция и модернизация ОС

- Модернизация основных средств — проводки

- Бухгалтерский учет амортизации при модернизации

- Модернизация самортизированного основного средства

- Налоговый учет модернизации основных средств

- Итоги

- Бухгалтерский и налоговый учет компьютера

- Бухгалтерский учет компьютеров

- Налоговый учет компьютеров

- Бухучет модернизации компьютера

- Модернизация, реконструкция и ремонт

- Способы модернизации

- Амортизация компьютера и его модернизация

- Линейный метод

- Нелинейный метод

- Компьютер полностью самортизирован

- Главное

Хозяйственный способ модернизации

Вне зависимости от способа выполнения усовершенствования все расходы, затем увеличивающие первоначальную стоимость компьютерной техники, учитываются на счете 08, что определено Методическими указаниями, которые утверждены Приказом Минфина России от 13.10.2003 № 91н (пункт 42).

Для отражения затрат на модернизацию в бухгалтерском учете предназначен счет 08 «Вложения во внеоборотные активы», на котором собираются все затраты, связанные с модернизацией компьютерной техники.

При хозяйственном способе все работы осуществляются сотрудниками данного предприятия, при подрядном – работы выполняют подрядчики.

Например, ООО «Возрождение» модернизирует компьютер (заменяет материнскую плату на более совершенную). При этом была закуплена материнская плата 2350 руб. (в т.ч. НДС – 358 руб.).

Модернизация осуществляется хозяйственным способом – сотрудником предприятия, которому за данную работу начислена заработная плата 2000 руб. На сумму начисленной заработной платы начислены страховые взносы во внебюджетные фонды.

Бухгалтерские проводки представлены в таблице 1.

| 10.5 | 60 | Отражается приобретение материнской платы (без НДС) | 1992 руб. (2350 – 358) |

| 19 | 60 | Отражается сумма НДС по приобретенной материнской плате | 358 |

| 08 | 10.5 | Списана в качестве комплектующих материнская плата при модернизации компьютера | 1992 |

| 08 | 70 | Начислена в заработную плату сотруднику плата за установку материнской платы | 2000 |

| 08 | 69.1 | Начислены страховые взносы во внебюджетные фонды на заработную плату сотруднику: В фонд социального страхования (2,9%) | 58 руб. (2000 * 2,9%) |

| 08 | 69.2 | В пенсионный фонд РФ (22%) | 440 руб. (2000 * 22%) |

| 08 | 69.3 | В фонд медицинского страхования (5,1%) | 102 руб. (2000 * 22%) |

| 01 | 08 | Увеличивается первоначальная стоимость компьютера на расходы по модернизации | 4592 руб.(1992 + 2000 + 58 + 440 + 102) |

Подрядный способ модернизации

При втором варианте выполнения модернизации улучшение функциональных возможностей и эксплуатационных характеристик компьютера осуществляется с помощью сторонних организаций и затраты собираются в учете по дебету счета учета вложений во внеоборотные активы (08), а по кредиту указываются счета расчетов с подрядчиками (60) или разными кредиторами (76).

Например, ООО «Взлет» модернизирует компьютер (заменяет жесткий диск с большим объемом памяти). Для замены комплектующих предприятие обратилось в компьютерный салон, где и приобрело необходимый жесткий диск за 4514 руб. (в т.ч. НДС – 688 руб.). Так как работу по замене жесткого диска осуществляет компьютерный салон, то в этом случае способ модернизации – подрядный.

Компьютерный салон выставил счет за замену комплектующих на сумму 1500 руб. (в т.ч. НДС – 228 руб.). Бухгалтерские проводки при подрядном способе модернизации представлены в таблице 2.

| 10.5 | 60 | Отражается приобретение жесткого диска (без НДС) | 3826 руб. (4514 – 688) |

| 19 | 60 | Отражается сумма НДС по приобретенному жесткому диску | 688 |

| 08 | 10.5 | Списан в качестве комплектующих жесткий диск при модернизации компьютера | 3826 |

| 08 | 60 | Расходы по замене жесткого диска отнесены на увеличение стоимости компьютера | 1212 руб. (1500 – 228) |

| 19 | 60 | Отражается сумма НДС по выполненным работам компьютерного салона | 228 |

| 01 | 08 | Увеличивается первоначальная стоимость компьютера на расходы по модернизации | 5038 руб. (3826 + 1212 ) |

Рекомендации по учету модернизации компьютеров

Для того чтобы правильно организовать аналитический учет по видам капитальных вложений на предприятии, рекомендуется открывать следующие субсчета к счетам 08 и 01 (таблица 3).

| 08 «Вложения во внеоборотные активы» | «Расходы на модернизацию» |

| 01 «Основные средства» | «Основные средства на модернизации» |

Также читайте:

Как правильно отразить затраты на ремонт, модернизацию и реконструкцию основных средств

Планирование затрат на восстановление основных средств

Классификация ремонтных расходов

Оформление заявок на ремонт

Отражение расходов на ремонт, модернизацию, дооборудование в бухгалтерском учете бюджетных организаций

Каждое учреждение имеет на своем балансе в составе нефинансовых активов основные средства. В процессе эксплуатации основные средства изнашиваются, для поддержания их в рабочем состоянии проводят ремонты.

https://www.youtube.com/watch?v=kGupP52HcOY

Работы по восстановлению основных средств можно квалифицировать по характеру видов работ на:

- текущий ремонт;

- капитальный ремонт;

- модернизация;

- реконструкция;

- дооборудование.

Обратите внимание!

От вида работ зависит отражение операций в бухгалтерском и налоговом учете: затраты на текущий, средний и капитальный ремонт основных средств учитывают в составе текущих расходов учреждения, а затраты на модернизацию, реконструкцию относят на увеличение первоначальной стоимости объектов основных средств.

В зависимости от того, проводились ремонт или модернизации, исчисляют налог на прибыль (при условии, что работы проводились за счет средств, полученных от предпринимательской деятельности) и целевое использование бюджетных средств, так как расходы по модернизации и ремонту отражаются по разным кодам КОСГУ. Если основное средство приобретено за счет предпринимательской деятельности, затраты на ремонт этих объектов уменьшают базу по налогу на прибыль в составе прочих расходов (п. 1 ст. 260 Налогового кодекса РФ (далее — НК РФ)).

Учреждение имеет право распоряжаться чистой прибылью, полученной от предпринимательской деятельности, по своему усмотрению после уплаты в бюджет налога на прибыль. Поэтому сначала надо заплатить налог на прибыль, а остаток прибыли можно направить на ремонт основных средств.

К сведению

При ремонте, реконструкции и модернизации могут выполняться близкие по характеру работы, распределить их по видам не всегда бывает просто, и проверяющие органы находят немало ошибок, допускаемых бухгалтерами при отражении указанных операций.

Определять виды работы необходимо, чтобы спланировать бюджет расходов, правильно отнести затраты на статьи (подстатьи КОСГУ), использовать бюджетные и внебюджетные средства по целевому назначению.

Ремонт — это комплекс работ по устранению неисправностей, восстановлению работоспособности объектов нефинансовых активов, поддержанию технико-экономических и эксплуатационных показателей (срок полезного использования, мощность, качество применения) на изначально предусмотренном уровне, т. е. это восстановление функций объектов основных средств для дальнейшего их использования. Ремонт предполагает профилактические мероприятия, устранение повреждений и неисправностей, замену изношенных конструкций и деталей.

Обратите внимание!

Хотя в процессе ремонта отдельные детали основного средства могут быть заменены на более современные и долговечные, такое мероприятие не сопряжено с изменением важных технико-экономических показателей основного средства.

По объему и характеру выполняемых работ ремонт может быть текущим и капитальным. Отличаются они сложностью, объемом, сроком выполнения и периодичностью проведения.

Текущий ремонт проводится несколько раз в год, капитальный — не чаще одного раза в год или реже. При текущем ремонте заменяют отдельные детали, при капитальном ремонте разбирают объект и заменяют неисправные узлы.

При текущем ремонте устраняют мелкие неисправности, обнаруженные в ходе повседневного использования основного средства, при этом объект практически не выбывает из эксплуатации.

Текущим ремонтом являются работы по систематическому и своевременному предохранению объектов ОС от преждевременного износа путем проведения профилактических мероприятий.

При капитальном ремонте восстанавливают утраченные первоначальные характеристики, устраняют неисправности, заменяя изношенные детали, узлы.

К сведению

В бюджетной классификации и порядке ведения бюджетного учета между текущим и капитальным ремонтом различий нет, поэтому необходимости в разграничении таких расходов нет.

Модернизация — это совокупность работ по усовершенствованию объекта основных средств, по повышению технического уровня и экономических характеристик объекта путем замены его конструктивных элементов и систем на более совершенные (например, установка на компьютер оперативной памяти большего объема).

К сведению

Модернизация предполагает замену узлов, при этом заменяемая часть должна быть исправной до замены. Если в ходе работы заменяется неисправный узел, то такие работы являются не модернизацией, а ремонтом.

Реконструкция — это изменение параметров объектов капитального строительства, их частей (высоты, количества этажей, площади, показателей производственной мощности, объема) и качества инженерно-технического обеспечения.

https://www.youtube.com/watch?v=RG98XNSxPmM

Понятие реконструкции применимо лишь в отношении объектов капитального строительства (зданий, сооружений). Она предполагает изменение параметров объекта. Также к реконструкции можно отнести улучшение качества инженерно-технического обеспечения.

Дооборудование — дополнение основных средств новыми частями, деталями и другими механизмами, ранее отсутствовавшими, которые будут составлять единое целое с этим оборудованием, придадут ему новые дополнительные функции или изменят показатели работы. Раздельное их применение будет невозможно.

Достройка — это сооружение новых частей к основному средству (обычно к объектам недвижимости). При этом новые части должны быть неотделимы от самого основного средства без нанесения ущерба.

Планирование ремонтных работ

Чтобы определить, к какой категории отнести расходы (ремонт, реконструкция, модернизация или дооборудование), в первую очередь нужно выяснить, какой вид работ необходимо произвести по восстановлению основных средств:

- если проводятся работы по восстановлению работоспособности, сохранности технических характеристик или внешние изменения, не влияющие на изменение объектом основных средств своих первоначальных функций, значит, это ремонт;

- если работы производятся по улучшению основных характеристик и добавление новых функций исправного объекта, то такой вид работы следует отнести к реконструкции, модернизации или дооборудованию.

В этом случае надо определить цель операции:

– если необходима замена узлов или частей — это модернизация (реконструкция);

– если к объекту добавляются узлы и части — дооборудование (достройка).

Как правило, в организациях приказом назначают ответственных за эксплуатацию имущества (например, за лабораторное оборудование отвечает начальник лаборатории, за измерительные приборы — метролог и т. д.). В их обязанности входит в том числе составление заявок на проведение ремонта или модернизацию на предстоящий финансовый год.

Форму заявок организация разрабатывает самостоятельно.

Утверждает заявки руководитель учреждения.

На основании заявок экономический отдел планирует суммы по видам ремонта в смете доходов и расходов. Каждый запланированный вид расхода должен быть обоснован.

Это позволит составить план работ, заключить договоры с поставщиками на проведение ремонтных работ, систематизировать деятельность учреждения по содержанию и обслуживанию имущества, гарантировать непрерывность производственного процесса, обеспечить эффективность основной деятельности учреждения.

Фрагменты заявок по структурному подразделению (лаборатория контроля физико-химических факторов) представлены в таблице.

Фрагменты заявок на проведение ремонтных работ основных средств

| Наименование объекта | Номер заявки | Причина | Планируемые мероприятия | Планируемый результат |

| Автоматизированное рабочее место (компьютер в комплекте) | 2101542 | Изображение на мониторе нечеткое, регулировками не устраняется | Диагностика и ремонт, при необходимости — средствами сторонней организации | Восстановление работоспособности |

| Автоматизированное рабочее место (компьютер в комплекте) | 2101543 | Установка жесткого диска в системный блок | Ремонт системного блока, замена жесткого диска | Восстановление работы системного блока |

| Автоматизированное рабочее место (компьютер в комплекте) | 2101600 | Системные ресурсы — объем оперативной памяти — недостаточны для использования программы «Банк-клиент» | Дооборудование дополнительной оперативной памятью | Возможность использовать программу «Банк-клиент» |

| Автоклав АГ-1000 горизонтальный | 2101752 | Системные автоматизированная система управления для автоклава | Модернизация автоклава | Возможность использовать режим стерилизации, индексации (время, давление, температура) |

| Копировальный аппарат | 2101644 | Устройство гудит, но не берет бумагу на лотке | Замена изношенного ролика новым | Восстановление работоспособности |

| Автомобиль ВАЗ-2107 (Лада) | 2101485 | Стук при переключении на последующие передачи | Ремонт своими силами | Восстановление работоспособности |

| Здание лабораторного корпуса | 2100378 | Протекает крыша | Частичная замена кровли | Восстановление эксплуатационных характеристик |

Заключаем договоры на выполнение работ по восстановлению основных средств

https://www.youtube.com/watch?v=nPjHj0TQGLY

Заключая договоры с поставщиками и подрядчиками на ремонтные работы, следует определить, какой вид работ по восстановлению объектов основных средств предусмотрен этим договором, чтобы правильно отнести расходы на статьи КОСГУ.

Если планируются действия, мероприятия, которые увеличат стоимость объектов основных средств (реконструкция, модернизация и т. п.), следует использовать код 310 КОСГУ «Увеличение стоимости основных средств», если же говорится о ремонте неисправного основного средства — код 225 КОСГУ «Работы, услуги по содержанию имущества».

В рамках одного договора могут быть предусмотрены различные виды работ, поэтому в разделе «Предмет договора» следует указывать раздельно стоимости соответствующих видов работ. Исполнитель должен оформить различные отчетные документы за выполненные работы.

Отражаем расходы на текущий, средний и капитальный ремонт в бухгалтерском учете

Расходы на текущий, средний и капитальный ремонт основных средств учитывают в составе текущих расходов учреждения по подстатье 225 КОСГУ «Работы, услуги по содержанию имущества».

Отметим, что затраты на приобретение запасных частей (строительных материалов) отражаются не по подстатье 225, а по подстатье 340 КОСГУ «Увеличение стоимости материальных запасов», списание израсходованных материалов — по подстатье 272 КОСГУ «Расходование материальных запасов».

Обратите внимание!

Это правило не применяется, если стоимость использованных материалов включается в общую смету ремонта и учитывается подрядчиком при оформлении акта сдачи-приемки выполненных работ.

Расходы на ремонт имущества отражаются на счете 0.109.61.225 «Затраты на работы, услуги по содержанию имущества в себестоимость готовой продукции, работ, услуг».

Модернизация основных средств — бухгалтерский и налоговый учет

Модернизация основных средств — бухгалтерский и налоговый учет ее актуален для организаций, эксплуатирующих собственные основные средства. Расходы на модернизацию могут быть существенными, именно поэтому важна правильность отражения их в учете.

Ремонт, реконструкция и модернизация ОС

Модернизация основных средств — проводки

Бухгалтерский учет амортизации при модернизации

Модернизация самортизированного основного средства

Налоговый учет модернизации основных средств

Итоги

Ремонт, реконструкция и модернизация ОС

В процессе эксплуатации организациям приходится нести затраты на обеспечение функционирования основных средств. Способы отражения этих затрат в учете зависят от их сути, поэтому важно дать определения таким понятиям, как модернизация, реконструкция и ремонт:

- Согласно п. 2 ст. 257 НК РФ к модернизации относятся работы, в результате которых происходит изменение технологического или служебного назначения основного средства, а также увеличивается его мощность, работоспособность или появляются новые качества.

- Реконструкция — это переустройство ОС, которое улучшает результаты его работы, позволяет увеличить разнообразие производимой продукции, повысить ее качество или количество. Также в НК РФ используется понятие «техническое перевооружение», которое связано с использованием последних технологий и автоматизацией производства.

ОБРАТИТЕ ВНИМАНИЕ! Эти два понятия объединяет то, что в результате основное средство приобретает улучшенные показатели или новые функции.

- При ремонте технико-экономические показатели не улучшаются, а остаются прежними. Суть его сводится к устранению возникших неисправностей или замене изношенных деталей.

См. также «Цех превращается в склад и офис — это ремонт или реконструкция?».

Согласно п. 14 положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н, и п. 2 ст. 257 НК РФ затраты на модернизацию, реконструкцию, техническое перевооружение и прочие изменения подобного рода (далее будем использовать для их обозначения слово «модернизация») увеличивают первоначальную стоимость основных средств.

В отличие от расходов на модернизацию расходы на ремонт основных средств на стоимость имущества не влияют и в налоговом учете относятся к прочим расходам (п. 1 ст. 260 НК РФ). В бухгалтерском учете затраты на ремонт входят в состав расходов по содержанию того подразделения, в котором основное средство эксплуатируется.

Модернизация основных средств — проводки

Согласно п. 42 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 № 91н (далее — Методические указания) для учета затрат на модернизацию используется счет 08 «Вложения во внеоборотные активы».

О том, как учесть основные средства стоимостью меньше 100 тыс. руб., читайте здесь.

По окончании работ затраты включаются в стоимость основного средства или учитываются отдельно на счете 01 «Основные средства» субсчете «Модернизация основного средства».

Модернизация ОС в проводках отражается следующим образом:

- Дт 08 Кт 10, 60, 69, 70, 76 — собираются затраты на модернизацию;

- Дт 01 Кт 08 — эта проводка при модернизации основного средства указывает на увеличение его первоначальной стоимости.

Организациям с большим количеством активов важно также уделять внимание аналитическому учету.

https://www.youtube.com/watch?v=dgYN7ufUEIw

Чтобы разбить имеющиеся вложения во внеоборотные активы по видам на счете 08 для модернизируемых ОС открывается отдельный субсчет «Затраты на модернизацию». На счете 01 удобно создать отдельный субсчет, где будут числиться только объекты, находящиеся в стадии модернизации, например, «Основные средства на модернизации».

При передаче на модернизацию основных средств проводка по их внутреннему перемещению будет следующей:

Дт 01 субсчет «Основные средства на модернизации» Кт 01 субсчет «Основные средства в эксплуатации».

Бухгалтерский учет амортизации при модернизации

Согласно п. 23 ПБУ 6/01, если период восстановления объекта превышает 12 месяцев, начисление амортизации приостанавливается. В НК РФ поддерживается такой же подход (п. 3 ст. 256 НК РФ).

В бухгалтерской учетной политике следует установить, в каком месяце начисление амортизации приостанавливается и в каком возобновляется при модернизации, длящейся более года, поскольку законодательно это не прописано. Это могут быть месяцы начала и окончания работ или месяцы, следующие за месяцами начала и окончания работ.

В НК РФ содержится определенное указание, что начисление амортизации по объектам, исключенным из состава амортизируемого имущества, прекращается с 1-го числа месяца, следующего за месяцем исключения данного объекта из состава амортизируемого имущества (п. 6 ст. 259.1 и п. 8 ст. 259.2 НК РФ).

Для обеспечения единообразия налогового и бухгалтерского учетов, начинать начислять амортизацию по объектам, введенным в эксплуатацию после модернизации, следует с 1-го числа месяца, следующего за месяцем, в котором работы были завершены.

Согласно п. 60 Методических указаний при линейном методе амортизация модернизированного объекта в бухучете рассчитывается по следующей формуле:

А = (ОС + ЗМ) / СПИ,

где:

А — годовая амортизация;

ОС — остаточная стоимость основного средства;

ЗМ — затраты на модернизацию;

СПИ — новый срок полезного использования после модернизации.

Аналогичную формулу можно использовать при неизмененном сроке полезного использования. Остаточная стоимость, увеличенная на затраты на модернизацию, делится на оставшийся срок полезного использования. Методы расчета амортизации модернизированных основных средств закрепляются в бухгалтерской учетной политике.

Ориентируясь на этот подход, можно определить отчисления и при остальных способах начисления амортизации. Приведем пример для способа уменьшаемого остатка. Пример расчета для линейного метода можно найти в п. 60 Методических указаний.

Пример 1

В феврале 2015 года предприятие приобрело и ввело в эксплуатацию фасовочную линию стоимостью 900 000 руб. со сроком полезного использования 5 лет.

Амортизация рассчитывается способом уменьшаемого остатка. Коэффициент ускорения равен 2.

05.04.2021 была произведена модернизация объекта стоимостью 130 000 руб. При этом срок полезного использования был продлен на 2 года.

Работы длились менее 12 месяцев, начисление амортизации не приостанавливалось.

Годовая сумма амортизации рассчитывается исходя из остаточной стоимости ОС на начало каждого года по формуле:

А = ОС × ГНА,

ГНА = КУ × 1 / СПИ,

где:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

А — годовая амортизация;

ОС — остаточная стоимость основного средства;

СПИ — новый срок полезного использования после модернизации;

КУ — коэффициент ускорения;

ГНА — годовая норма амортизации.

В 2015 году:

А = 900 000 × 2 × 1 / 5 = 360 000 руб.

За период с марта по декабрь 2015 года амортизация составила: 360 000 / 12 × 10 = 300 000 руб. (расчет произведен согласно п. 55 Методических указаний).

В 2021 году:

ОС = 900 000 – 300 000 = 600 000 руб.

А = 600 000 × 2 × 1 / 5 = 240 000 руб.

В 2021 году:

А = 144 000 руб.

В 2021 году:

ОС = 360 000 – 144 000 = 216 400 руб.

А = 216 000 × 2 × 1 / 5 = 86 400 руб.

За период с января по апрель 2021 года амортизация составила: 86 400 / 12 × 4 = 28 800 руб.

В мае 2021 года остаточная стоимость после модернизации составила: 216 400 – 28 800 + 130 000 = 317 600 руб. Срок полезного использования: 5 × 12 – 10 – 12 – 12 – 4 + 24 = 46 месяцев.

https://www.youtube.com/watch?v=JMag-hAo-9M

За период с мая по декабрь 2021 года амортизация составила: 317 600 × 2 × 1 / 46 × 8 = 110 470 руб.

В 2021 году:

А = 108 068 руб.

В 2021 году:

А = 51 685 руб.

В 2021 году:

ОС = 317 600 – 110 470 – 108 068 – 51 685 = 47 377 руб.

А = 47 377 × 2 × 1 / 46 × 12 = 24 718 руб.

На 01.01.2022 ОС = 47 377 – 24 71 = 22 259 руб. Эту сумму нужно списать за оставшиеся 2 месяца в равных долях — по 11 329,5 руб.

Подробнее о способе уменьшаемого остатка читайте в статье «Формула и пример метода уменьшаемого остатка начисления амортизации».

Модернизация самортизированного основного средства

Часто выполняется модернизация ОС, которые уже полностью самортизированы и имеют остаточную стоимость, равную нулю. В нормативно-правовых актах не имеется особых указаний на то, каким образом должны учитываться расходы на модернизацию в таком случае. Так что поступать следует аналогично общему принципу:

- В бухгалтерском учете увеличить первоначальную стоимость на сумму затрат по модернизации. Остаточная стоимость будет равна сумме затрат на модернизацию.

- Пересмотреть СПИ, оценивая, сколько еще времени будет использоваться объект с учетом проведенных работ.

- Рассчитать годовую амортизацию, исходя из новых данных.

Как учитывать модернизацию полностью самортизированного ОС в налоговом учете, читайте здесь.

Налоговый учет модернизации основных средств

Согласно п. 2 ст. 257 НК РФ затраты на модернизацию увеличивают первоначальную стоимость основных средств, которая продолжает погашаться начислением амортизации.

Пример 2

05.04.2021 организацией была произведена модернизация станка. Стоимость работ, выполненных подрядчиком, составила 130 000 руб.

Срок полезного использования не изменился. Работы длились менее года, амортизация начислялась все время.

Первоначальная стоимость объекта равна 900 000 руб. Он относится к 3-й амортизационной группе. СПИ — 5 лет (60 месяцев).

Для целей налогового учета ежемесячная норма амортизации составит: 1 / 60 × 100% = 1,6666%.

Ежемесячная сумма амортизации: 900 000 × 1,6666% = 15 000 руб.

Первоначальная стоимость модернизированного объекта: 900 000 + 130 000 = 1 030 000 руб.

В налоговом учете сумма амортизации в месяц после модернизации: 1 030 000 × 1,6666% = 17 167 руб.

НК РФ также предусматривает возможность увеличения срока полезного использования ОС, если после модернизации его можно эксплуатировать дольше прежде установленного срока. Согласно п. 1 ст.

258 НК РФ увеличить СПИ можно в пределах амортизационной группы, к которой относится ОС.

Если СПИ равен верхней границе пределов амортизационной группы, увеличить его после модернизации основного средства нельзя.

О других нюансах налогового учета основных средств вы узнаете из статьи «Порядок налогового учета основных средств в 2021-2021 годах».

Итоги

Важными моментами при учете модернизации ОС являются разделение понятий «ремонт» и «модернизация», организация удобного аналитического учета. Также необходимо принимать во внимание различия в бухгалтерском и налоговом учете модернизации основных средств, которые потребуют от бухгалтера действий по обеспечению корректного отражения временных разниц.

Подробнее обо всех нюансах бухучета основных средств читайте в этой статье.

Бухгалтерский и налоговый учет компьютера

Учет компьютера, приобретенного для управленческих или производственных нужд (т. е. не для продажи), может вестись как в составе основных средств, так и материаьно-производственных запасов.

Бухгалтерский учет компьютеров

Так, в учетной политике для целей бухучета организация вправе установить лимит стоимости, в пределах которого основные средства учитывают в составе материалов. Этот лимит не должен превышать 40 000 руб. (п. 5 ПБУ 6/01).

Компьютер, стоимость которого не превышает установленного лимита (с учетом всех затрат на приобретение), можно учесть как материально-производственные запасы.

Приобретение и списание такого компьютера оформите и отразите в бухучете в обычном порядке, предусмотренном для материалов.

https://www.youtube.com/watch?v=cmpclb9Vas0

Первоначальная стоимость основных средств, приобретенных за плату, складывается из затрат организации на их приобретение, сооружение и изготовление, приведение в состояние, пригодное к использованию.

Расходы на приобретение компьютерных программ, без которых вычислительная техника не может осуществлять свои функции, следует рассматривать как расходы на приведение объекта основных средств в состояние, пригодное к использованию.

Поэтому необходимые для работы компьютера программы включите в его первоначальную стоимость.

Возможно ли вести учет компьютера по частям, то есть отразить составные части компьютера (системный блок, монитор и т. п.) как отдельные объекты основных средств?

Однозначного ответа на этот вопрос нет. По мнению контролирующих ведомств, учесть компьютер по частям нельзя. Объясняется это тем, что составные части компьютера не могут выполнять свои функции по отдельности. Поэтому эти предметы нужно учесть в составе единого объекта основных средств. Такая точка зрения отражена, например, вписьме Минфина России от 4 сентября 2007 г. № 03-03-06/1/639.

Пример

ЗАО «Альфа» в январе приобрело персональный компьютер в следующей комплектации:

- системный блок – 47 200 руб. (в т. ч. НДС – 7200 руб.);

- монитор – 10 620 руб. (в т. ч. НДС – 1620 руб.);

- клавиатура – 708 руб. (в т. ч. НДС – 108 руб.);

- мышь – 295 руб. (в т. ч. НДС – 45 руб.).

Стоимость всех частей компьютера составляет 58 823 руб., в том числе НДС – 8973 руб. Срок полезного использования компьютера в налоговом и бухгалтерском учете установлен приказом руководителя организации равным 3 годам (36 месяцам).

При оформлении поступления компьютера приемочная комиссия заполнила акт по форме № ОС-1, после чего он был утвержден руководителем организации и передан бухгалтеру. Для целей бухгалтерского и налогового учета амортизация по оргтехнике начисляется линейным методом.

Для целей бухучета годовая норма амортизации по компьютеру составляет:

1 : 3 × 100% = 33,3333%

Годовая сумма амортизации равна:

(58 823 руб. – 8973 руб.) × 33,3333% = 16 617 руб.

Ежемесячная сумма амортизации составит:

16 617 руб. : 12 мес. = 1385 руб.

Аналогичная сумма ежемесячной амортизации начисляется и в налоговом учете.

В январе бухгалтер «Альфы» сделал в учете такие записи:

Дебет 08-4 Кредит 60

– 49 850 руб. (58 823 руб. – 8973 руб.) – учтена стоимость компьютера;

Дебет 19 Кредит 60

– 8973 руб. – учтен НДС со стоимости компьютера;

Дебет 01 Кредит 08-4

– 49 850 руб. – учтен компьютер в составе основных средств;

Дебет 68 субсчет »Расчеты по НДС» Кредит 19

– 8973 руб. – принят НДС к вычету.

С февраля начисление амортизации бухгалтер отражал проводкой:

Дебет 26 Кредит 02

– 1385 руб. – учтена ежемесячная сумма амортизационных отчислений по компьютеру.

Однако есть аргументы, позволяющие учесть компьютер по частям. Они заключаются в следующем. Отразить в бухучете составные части компьютера как самостоятельные объекты можно в двух случаях:

- составные части организация планирует эксплуатировать в составе различных комплектаций компьютерного оборудования. Например, монитор предполагается присоединять к разным компьютерам. Или же через принтер на печать будет выводиться информация с двух и более компьютеров. Так поступайте и в том случае, если принтер одновременно выполняет функции ксерокса, факса и т. п.;

- сроки полезного использования составных частей основного средства существенно отличаются.

Соответственно в этих ситуациях техника может быть учтена по частям. Причем правильность такой точки зрения подтверждает арбитражная практика (см., например, определения ВАС РФ от 28 июня 2010 г. № ВАС-7601/10, от 16 мая 2008 г. № 6047/08).

Пример

ЗАО «Альфа» в январе приобрело компьютер в следующей комплектации:

- системный блок – 35 400 руб. (в т. ч. НДС – 5400 руб.);

- монитор – 10 620 руб. (в т. ч. НДС – 1620 руб.);

- клавиатура – 708 руб. (в т. ч. НДС – 108 руб.);

- мышь – 295 руб. (в т. ч. НДС – 45 руб.).

Организация приняла решение учитывать компьютер по частям в качестве самостоятельных объектов. Приказом руководителя организации установлены следующие сроки полезного использования компьютерного оборудования:

- системный блок – 36 месяцев;

- монитор – 25 месяцев;

- клавиатура – 18 месяцев;

- мышь – 10 месяцев.

В учетной политике «Альфы» установлен уровень существенности равный 6 месяцам. Поскольку сроки полезного использования компьютерного оборудования отличаются существенно, их следует учесть по отдельности.

В учетной политике организации для целей бухучета установлен лимит учета основных средств в составе материалов равный 40 000 руб.

В связи с этим в бухучете и в налоговом учете все части компьютера учтены в составе материалов.

https://www.youtube.com/watch?v=vew5eJuOk7s

При оформлении поступления компьютерного оборудования приемочная комиссия заполнила приходный ордер по форме № М-4 и требование-накладную по форме № М-11.

В январе бухгалтер «Альфы» сделал в учете такие записи:

Дебет 10-9 Кредит 60

– 39 850 руб. (35 400 руб. – 5400 руб. — 10 620 руб. – 1620 руб. + 708 руб. – 108 руб. + 295 руб. – 45 руб.) – учтена стоимость частей компьютера в составе материалов;

Дебет 26 Кредит 10-9

– 39 850 руб. – списана стоимость частей компьютера при передаче их в эксплуатацию;

Дебет 19 Кредит 60

– 7173 руб. (5400 руб. + 1620 руб. + 108 руб. + 45 руб.) – учтен НДС со частей компьютера;

Дебет 68 субсчет »Расчеты по НДС» Кредит 19

– 7173 руб. – принят к вычету НДС.

Налоговый учет компьютеров

Налоговый учет компьютера также зависит от его первоначальной стоимости. При формировании первоначальной стоимости учитывайте следующее.

В первоначальную стоимость компьютера включается предустановленное программное обеспечение, которое необходимо для полноценной эксплуатации данного имущества. Отражать такое программное обеспечение отдельно организация не должна.

Компьютер, приобретенный без минимального программного обеспечения, использовать нельзя. Поэтому расходы на покупку и установку дополнительных программ включайте в первоначальную стоимость компьютера как расходы на доведение до состояния, пригодного к использованию (п. 1 ст. 257 НК РФ).

Такие разъяснения содержатся в письмах ФНС России от 13 мая 2011 г. № КЕ-4-3/7756, от 29 ноября 2010 г. № ШС-17-3/1835.

Учет компьютера, первоначальная стоимость которого не превышает 40 000 руб., организуется в составе материальных затрат. Если организация применяет метод начисления, налоговую базу уменьшайте после передачи компьютера в эксплуатацию. Если организация применяет кассовый метод, налоговую базу уменьшите после передачи компьютера в эксплуатацию и его оплаты поставщику.

Учет компьютера, первоначальная стоимость которого составляет более 40 000 руб., ведется в составе основных средств. При расчете налога на прибыль его стоимость списывают через амортизацию.

Согласно Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, компьютеры относятся ко второй амортизационной группе. Поэтому по данным объектам основных средств срок полезного использования может быть установлен в пределах от 25 до 36 месяцев включительно. Конкретный срок полезного использования компьютера организация определяет самостоятельно.

Если организация приобрела компьютер, бывший в эксплуатации, то срок полезного использования при расчете амортизации линейным методом можно установить с учетом срока фактического использования этого объекта предыдущими собственниками. При нелинейном методе компьютер, бывший в эксплуатации, нужно включить в ту амортизационную группу, в которую он был включен у предыдущего собственника (п. 12 ст. 258 НК РФ).

Организации, которые занимаются деятельностью в области информационных технологий, имеют право учесть приобретенный компьютер в составе материальных затрат, даже если его первоначальная стоимость превышает 40 000 руб. (п. 1 ст. 254 НК РФ). Таким организациям списывать стоимость компьютера через амортизацию не обязательно.

Редакция журнала «Главбух»

Бухучет модернизации компьютера

Модернизация ПК, наряду с его реконструкцией и ремонтом, проводится в целях восстановления эксплуатационных свойств объекта. Учет затрат в том или ином случае имеет существенные различия, в связи с чем перед бухгалтером стоит задача определить, какие именно восстановительные процедуры имели место.

Современные компьютеры, как по стоимости, так и по срокам эксплуатации, подпадают под определение основных средств. Кроме того, составные части компьютера не могут быть использованы по отдельности: компьютер представляет собой единый инвентарный объект.

С учетом способа модернизации формируются проводки, отражающие понесенные затраты и увеличение стоимости ПК.

Модернизация, реконструкция и ремонт

Вопрос, к какому виду восстановления отнести затраты, весьма важен. Если окажется, что компьютер подвергся ремонту, то его технические и экономические показатели в процессе эксплуатации не изменились.

При этом не играет роли, текущий, средний или капитальный ремонт был проведен. Затраты на ремонт ПК не увеличивают его первоначальной стоимости, поскольку они призваны лишь устранять последствия износа частей ПК.

Затраты на реконструкцию и модернизацию могут увеличивать стоимость ПК, если в результате проведенных работ его эксплуатационные характеристики существенно улучшились (см. ст. 257 НК РФ, ПБУ6/01 п. 27).

На заметку! Реконструкция ПК, если она имела место, привела бы к изменению его назначения, т.е. компьютер должен переоборудоваться так, чтобы приобрести иные функции, по сравнению с первоначальными (Пост. ФАС МО от 03- 02-09 №КА-А40/96-09). Такое случается относительно редко, поскольку требует значительных, зачастую экономически неоправданных, затрат времени и средств.

https://www.youtube.com/watch?v=zuiOX5IUnDw

Процедура модернизации означает, что первоначальные основные функции ПК сохраняются, кроме того:

- появляются новые функционалы и возможности для пользователей;

- улучшаются технические характеристики, например, быстродействие, объем памяти и др.

Результат модернизации – обновление, приведение компьютера в соответствие с современными требованиями к ПО и техническим средствам его использования.

Несмотря на очевидные выгоды отнесения затрат к ремонтам (возможность списания в отчетном периоде, без начисления амортизации в БУ и НУ), высока вероятность претензий со стороны ФНС с последующим пересчетом сумм налогов, подлежащих уплате в бюджет.

Затраты на модернизацию ПК должны быть подтверждены первичными документами: договором со сторонней организацией, сметой, актом выполненных работ и т.д. Материалы на модернизацию со склада отпускаются накладными, лимитно-заборными картами, требованиями на отпуск и пр.

Модернизация ПК чаще всего включает в себя такие работы, как:

- замена жесткого диска;

- наращивание оперативной памяти;

- замена процессора, оперативной памяти, материнской платы (зачастую в комплексе);

- замена видеокарты;

- замена монитора на более современный.

Соответствующие формулировки могут встречаться и в первичных документах.

Способы модернизации

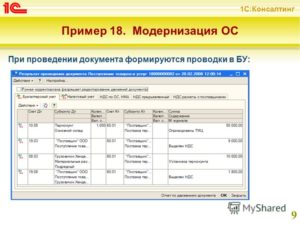

Для учета модернизации используется счет 08 (пр. Минфина №91 от 13-10-03, ч. 3 п. 42). Модернизируют ПК хозяйственным и подрядным способами, в связи с чем проводки будут различаться. Пусть условно на одном из ПК в бухгалтерии фирмы проводится замена жесткого диска.

Модернизацию проводит сторонняя организация (подрядный способ):

- Дт 10.5 Кт 60 – приобретен у компьютерной фирмы жесткий диск, без НДС.

- Дт 19 Кт 60 – зафиксирован НДС от стоимости жесткого диска.

- Дт 08 Кт 10.5 – стоимость жесткого диска учтена в затратах на модернизацию.

- Дт 08 Кт 60 – учтена стоимость работ по замене жесткого диска компьютерной фирмой, без НДС.

- Дт 19 Кт 60 – зафиксирован НДС от стоимости работ.

- Дт 01 Кт 08 – увеличена первоначальная стоимость ПК на общую сумму расходов по модернизации (стоимость жесткого диска и работ по его переустановке).

Модернизация проводится собственными силами фирмы (хозяйственный способ)

Приобретение подлежащей замене детали, отражение стоимости НДС по ней и отражение стоимости детали в затратах делается так же, как и в предыдущем случае, с использованием счетов 10.5, 60 (или 76, в зависимости от учетной политики), 19, 08. Далее:

- Дт 08 Кт 70 — начислена заработная плата сотруднику, занятому модернизацией.

- Дт 08 Кт 69 (по субсчетам) – отражены начисления взносов с суммы заработной платы.

Увеличение первоначальной стоимости ПК Дт 01 Кт 08 производят на общую сумму приобретенного жесткого диска, начисленной заработной платы и отчислений с нее.

Амортизация компьютера и его модернизация

По результатам модернизации срок полезного использования компьютера может быть увеличен. Однако сделать это можно только в пределах 2 амортизационной группы, к которой относится ПК. СПИ по ней от 2 до 3 лет (ст. 258 НК РФ, п. 1). Увеличивать СПИ фирма не обязана, но имеет такое право.

На заметку! Ограничения по срокам использования касаются только налогового учета. В БУ такие ограничения не предусмотрены. Вместе с тем целесообразно в обоих случаях устанавливать одни и те же правила амортизации в целях упрощения учета.

Затраты на модернизацию включаются в расчет амортизационных отчислений. «Новая» амортизация начисляется с месяца, в котором модернизация была окончена.

Амортизация отражается проводкой Дт 26 (44) Кт 02.

Линейный метод

Пусть фирма имеет компьютер, который амортизируется по рассчитанной норме. После определенного срока эксплуатации ПК решено амортизировать, но не увеличивать СПИ. В этом случае:

- стоимость ПК увеличится на сумму модернизации;

- норма амортизации в процентах останется прежней;

- до момента модернизации уже будет накоплена определенная сумма амортизации;

- после модернизации расчет пойдет исходя из новой стоимости и установленной нормы;

- амортизация продолжает начисляться до истечения СПИ;

- разницу между общей суммой, начисленной за время СПИ суммы амортизации и стоимостью модернизированного ПК, списывают как остаток амортизации, стандартными проводками.

Нелинейный метод

Норма амортизации определяется по формуле из ст.259 НК РФ. Остаточную стоимость ПК умножают на норму амортизации. Остаточная стоимость, исчисляемая после модернизации, увеличится на сумму модернизации. С момента окончания модернизации новая остаточная стоимость берется за основу для расчетов. Если СПИ решено не увеличивать, то норма останется прежней.

https://www.youtube.com/watch?v=WZ6vv_nATss

Такой расчет будет действовать, пока остаточная стоимость не будет равна 20% первоначальной и не зафиксируется как база для расчетов. Затем сумма амортизационных отчислений за месяц исчисляется делением базовой величины на оставшийся СПИ.

Компьютер полностью самортизирован

В таких случаях уже списанная посредством амортизации первоначальная стоимость суммируется с расходами по модернизации. До установленного первоначально СПИ «добавляется» еще период в пределах амортизационной группы ПК (ст. 258-1 НК РФ). Исходя из общего, вновь рассчитанного срока полезного использования, рассчитывается норма амортизационных отчислений.

Главное

Модернизация персонального компьютера учитывается на счете 08 с последующим увеличением первоначальной стоимости объекта.

Амортизация модернизированного ПК начисляется с учетом затрат на модернизацию с месяца, в котором завершились работы. Модернизацию следует отличать от ремонта компьютера. В последнем случае его первоначальная стоимость не увеличивается.