1. При каких условиях задолженность контрагентов может быть погашена взаимозачетом.

2. Как правильно оформить зачет взаимных требований.

3. Как отразить проведение взаимозачета в бухгалтерском и налоговом учете.

На практике нередко возникают ситуации, когда один и тот же контрагент выступает в качестве дебитора и в качестве кредитора одновременно. Например, организация «А» поставляет организации «Б» питьевую воду для офиса, и в то же время приобретает у организации «Б» рекламные услуги.

Подобных примеров может быть масса, главное, что их объединяет, — наличие взаимной задолженности, которую стороны вправе погасить путем зачета взаимных требований. Такой «неденежный» способ погашения задолженности имеет ряд преимуществ, главным из которых, пожалуй, является возможность расчетов даже при отсутствии свободных денежных средств.

Чтобы лучше разобраться в тонкостях оформления, проведения и отражения в учете взаимозачета, предлагаю Вам прочитать эту статью.

- Когда можно и когда нельзя проводить взаимозачет

- Порядок проведения и оформления взаимозачета

- Как правильно провести взаимозачет

- Пример многостороннего взаимозачета

- Документальное оформление зачета взаимных требований

- Ндс при взаимозачете

- Как провести трехсторонний взаимозачет между организациями пример

- Взаимозачет между тремя организациями в 2021: проводки, образец

- Онлайн журнал для бухгалтера

- Договор взаимозачета между тремя организациями — образец

- Акт взаимозачета между тремя организациями (образец)

- Закон раа

- Акт взаимозачета между организациями — образец

- Взаимозачет

- Условия совершения операции

- Оформление документов

- Частичный зачет требований

- Трехсторонний взаимозачет

- Трехсторонний взаимозачет между организациями

- Что такое трехсторонний взаимозачет

- Бухгалтерский учет

- НДС

- Налог на прибыль

- УСН

- Акт взаимозачета между тремя сторонами

- Главное

- Договор взаимозачета между тремя организациями — образец

- Могут ли 3 фирмы заключить договор взаимозачета?

- Образец тройственного договора взаимозачета: как составить документ

- Итоги

- Документальное оформление взаимозачета

- Правила проведения взаимозачета

- Заполнение акта взаимозачета

- При заключении трехостороннего соглашения о взаимозачете

Когда можно и когда нельзя проводить взаимозачет

Возможность погашать обязательства путем проведения зачета взаимных требований предусмотрена ст. 410 ГК РФ. Эта же норма закона устанавливает условия, необходимые для проведения взаимозачета между контрагентами:

- Наличие встречной задолженности. То есть каждая сторона выступает одновременно и должником и кредитором по отношению к другой стороне.

- Однородность требований. Например, денежное требование может быть зачтено только встречным денежным требованием. Если денежное требование зачтено поставкой товара, то речь идет скорее о бартерной операции, но не о взаимозачете.

- Срок исполнения требований наступил (либо не указан, либо определен моментом востребования). Если срок исполнения обязательства не указан, оно должно быть исполнено в разумный срок после возникновения. Если же срок исполнения обязательства определен моментом востребования, оно должно быть исполнено в течение семи дней с момента предъявления требования.

В некоторых случаях законом установлен запрет на осуществление зачета взаимных требований. Так, не допускается зачет требований (ст. 411 ГК РФ):

- если по одному из требований истек срок исковой давности, и контрагент заявил об этом;

- о возмещении вреда, причиненного жизни или здоровью;

- о взыскании алиментов;

- о пожизненном содержании;

- в иных случаях, предусмотренных законом или договором.

Сумма задолженности не играет роли при проведении зачета взаимных требований: стороны могут иметь как равную задолженность, так и различную. Если суммы обязательств не совпадают, то зачет проводится на меньшую сумму. В этом случае задолженность одного участника взаимозачета прекращается полностью, а другого лишь частично.

Порядок проведения и оформления взаимозачета

Если все вышеперечисленные условия выполнены, то организация (ИП) имеет право произвести зачет взаимных требований со своим контрагентом. Существует два варианта документального оформления взаимозачета:

- в одностороннем порядке по заявлению одной из сторон;

- путем составления двустороннего соглашения о проведении взаимозачета.

Давайте подробнее рассмотрим каждый из вариантов.

1. Проведение взаимозачета по заявлению одной из сторон.

Возможность проведения зачета взаимных требований в одностороннем порядке предусмотрена законом (ст. 410 ГК РФ). Для этого сторона, выступающая инициатором зачета, должна составить заявление о проведении взаимозачета и направить его своему контрагенту.

Форма такого заявления не регламентирована, поэтому оно может быть составлено в произвольной форме. При этом заявление должно содержать обязательные реквизиты, предъявляемые к первичным учетным документам (п. 2 ст. 9 Федерального закона от 06.12.

2011 № 402-ФЗ «О бухгалтерском учете»):

- наименование документа;

- дата составления;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- должности, фамилии и инициалы, подписи лиц, ответственных за проведение и оформление взаимозачета.

Скачать Образец заявления о проведении зачета взаимных требований

https://www.youtube.com/watch?v=945gaL6Cf3I

Независимо от того, по какой форме составлено заявление о взаимозачете, его содержание должно однозначно отражать: какие обязательства сторон подлежат прекращению в результате зачета (по какому договору, акту, товарной накладной и т.д.), на какую сумму производится зачет, дату совершения зачета.

! Обратите внимание: Для совершения взаимозачета в одностороннем порядке необходимо подтверждение того, что контрагент получил заявление о взаимозачете.

Как правильно провести взаимозачет

В статье 410 ГК РФ сказано, что обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. В случаях, предусмотренных законом, допускается зачет встречного однородного требования, срок которого не наступил.

Это значит следующее.

Во-первых, стороны могут зачесть лишь встречные обязательства друг перед другом. Погашение задолженности происходит по схеме: «Ты должен мне, я — тебе».

Если во взаимозачете участвуют несколько организаций, схема видоизменяется: «Ты должен мне, я — ему, он — тебе».

Неизменным остается лишь основной принцип взаимозачетных операций: существует встречная или круговая взаимная задолженность, которая гасится круговым взаимозачетом.

Стороны, проводящие зачет, не вправе погасить требование, которое предъявлено одному из участников зачетной операции извне, то есть другой организацией, не участвующей в данной сделке по зачету требований. Проиллюстрируем сказанное на примере, приведенном ниже.

Во-вторых, могут быть зачтены только однородные требования. Как правило, это взаимная денежная задолженность. С неоднородными требованиями дело обстоит иначе. К примеру, организация «Альфа» имеет задолженность по оплате перед организацией «Бета» по договору купли-продажи.

«Бета», в свою очередь, по договору подряда должна выполнить ремонтные работы для «Альфы». Такие обязательства будут встречными, но не однородными, поскольку по одному договору возникли денежные требования, а по другому — обязательства по выполнению работ.

Следовательно, погасить взаимные требования зачетом в данном случае нельзя.

В-третьих, стороны по общему правилу вправе произвести зачет лишь тех взаимных требований, срок выполнения которых уже наступил. Этот срок должен быть указан в договоре.

Обратите внимание: Гражданский кодекс допускает как полное, так и частичное погашение взаимных требований при проведении зачета. Это значит, что величина обязательств сторон может быть различной. В подобной ситуации зачет следует проводить на сумму наименьшей задолженности. У стороны, чья задолженность окажется больше, останется часть обязательства, не погашенная зачетом.

Обязательства, которые нельзя принять в зачет взаимных требований, перечислены в статье 411 ГК РФ.

Это задолженность, по которой истек срок исковой давности (три года с момента ее возникновения); требования по возмещению вреда, причиненного жизни или здоровью; обязательства по алиментам и пожизненному содержанию.

Кроме того, запрет на погашение того или иного обязательства зачетом может быть предусмотрен договором либо законом. В остальных случаях стороны вправе проводить взаимозачет, опираясь на положения статьи 410 ГК РФ.

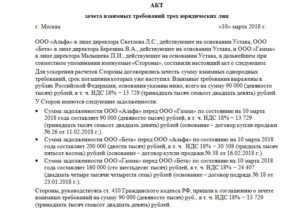

Пример многостороннего взаимозачета

ООО «Альфа» имеет задолженность перед ЗАО «Бета» — 600 000 руб. «Бета», в свою очередь, должна ОАО «Гамма» 540 000 руб. К «Гамме» предъявляет требование по оплате в размере 720 000 руб. ООО «Дельта». «Дельта» должна «Альфе» 650 000 руб. От «Альфы» требует погашения долга в размере 400 000 руб. ЗАО «Омега». Стороны решили провести зачет взаимных требований.

https://www.youtube.com/watch?v=9jucarowkSw

ЗАО «Омега» не может участвовать во взаимозачете. Оно оказалось вне круговой задолженности: его должником является ООО «Альфа», но само ЗАО «Омега» не имеет задолженности перед участниками зачетной сделки. Поэтому зачет взаимных требований был проведен «Альфой», «Бетой», «Гаммой» и «Дельтой». Сумма зачета равна величине наименьшей задолженности — 540 000 руб.

После проведения взаимозачета задолженность «Беты» перед «Гаммой» была полностью погашена. У остальных участников операции осталась непогашенная задолженность:

у «Альфы» перед «Бетой» — 60 000 руб. (600 000 руб. — 540 000 руб.);

у «Гаммы» перед «Дельтой» — 180 000 руб. (720 000 руб. — 540 000 руб.);

у «Дельты» перед «Альфой» — 110 000 руб. (650 000 руб. — 540 000 руб.).

Участники взаимозачетной операции обязались выплатить друг другу остатки долга деньгами. Кроме того, у «Альфы» осталась задолженность перед «Омегой» — 400 000 руб.

Из приведенного примера видно, что взаимозачет проводится в направлении, противоположном «потоку» возникшей задолженности. Каждый из участников зачета должен быть «завязан» с двух сторон в цепочке взаимных требований. Если схема круговой задолженности построена правильно, проблем с определением направления многостороннего зачета не будет.

Документальное оформление зачета взаимных требований

Взаимозачет можно оформить двумя способами. Подписать акт о взаимозачете. Такой акт считается первичным расчетным документом, подписывается представителями сторон и может быть заверен печатями (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Либо одна сторона может направить другой стороне заявление о проведении взаимозачета. На практике, как правило, в таком случае также составляется акт. Делает это организация, заявляющая о взаимозачете.

Документ подписывается ее руководителем Подписи другой стороны не требуется. Заявление организации о проведении зачета может быть оформлено в виде заключительной фразы к акту.

Например: «Согласно статье 410 ГК РФ организация… заявляет о проведении зачета имеющейся задолженности перед организацией… путем погашения встречного требования к организации… на сумму… руб.».

В акте взаимозачета (заявлении на взаимозачет) нужно подробно отразить состав возникшей задолженности. Стороны должны указать сумму обязательств друг перед другом отдельно по каждой операции, проведенной ранее. Суммарная величина задолженности должна фигурировать в акте как итог, но не подменять собой детальной расшифровки долга.

Задолженность сторон, отраженная в акте (заявлении), должна сопровождаться ссылками на подтверждающие документы: договоры, накладные, счета-фактуры, акты выполненных работ, платежные документы. В акте взаимозачета следует отдельно выделять сумму НДС, относящегося к каждому обязательству.

А как быть, если в сумму долга включены другие налоги, предъявленные покупателю поставщиком (например, акцизы)? Советуем и эти суммы указывать отдельно — в виде особого примечания либо в специальной графе.

Это поможет участникам сделки правильно отразить в бухгалтерском и налоговом учете операцию по взаимозачету.

Составители акта (заявления) о взаимозачете должны следить за правильным отражением дат. В обязательном порядке нужно указать не только дату составления документа и даты проведения сделок и возникновения задолженностей, но и дату проведения взаимозачета. Нужно следить, чтобы дата проведения зачета не оказалась более ранней, чем даты осуществления операций и возникновения задолженностей.

Дата, на которую проводится взаимозачет, считается датой оплаты товаров (работ, услуг). Если в акте взаимозачета не указана дата, на которую проводится зачет, датой оплаты (погашения обязательств) признается день подписания акта сторонами.

Зачастую в актах о взаимозачете указываются только даты совершения операций согласно отгрузочным и платежным документам. Это неправильно. Кроме даты отгрузки или оплаты необходимо отражать дату возникновения задолженности. Она определяется условиями договора.

Как правило, по договору момент возникновения обязательства одной стороны по оплате не совпадает с моментом возникновения обязательства другой стороны по поставке товаров (выполнению работ, оказанию услуг).

Дата отгрузочного или платежного документа отражает момент выполнения обязательства одним участником договора, но далеко не всегда она может признаваться датой возникновения задолженности у другого участника.

https://www.youtube.com/watch?v=2s61yqieVgQ

Неправильное отражение дат в акте взаимозачета может привести налогоплательщиков к плачевным последствиям.

Предположим, участники взаимозачетной сделки погасят задолженность, которая к моменту проведения зачета еще не возникла.

В результате у них будут искажены налоговые базы и по налогу на прибыль и по НДС, и по другим налогам, начисленным или зачтенным после взаимозачета. И как следствие — пени и штрафные санкции.

Акт (заявление) о взаимозачете стороны составляют в произвольной форме. На практике применяются и текстовые, и табличные акты. Если задолженность сторон возникла по единичным операциям, акт взаимозачета целесообразно оформить в виде текста.

Если же погашаемая задолженность состоит из обязательств по множеству проведенных сделок — в виде таблицы.

Но какой бы формы ни был взаимозачетный акт, стороны обязаны внимательно следить за правильностью его оформления и отражения в нем всех необходимых данных.

Ндс при взаимозачете

Продавец, прекращающий свои обязательства зачетом, налоговую базу по НДС должен определять по общим правилам — исходя из рыночной стоимости переданных товаров (работ, услуг) (п. 1 ст. 154 НК РФ).

Общий порядок — только в отношении вычета по НДС — применяет и покупатель. То есть при соблюдении всех обязательных условий принимает к вычету сумму НДС, предъявленную контрагентом и выделенную в его счете-фактуре (п. 1 ст. 172 НК РФ).

Как провести трехсторонний взаимозачет между организациями пример

В;

- фирма Б является дебитором компании В и кредитором организации А;

- компания В — дебитор организации А и кредитор фирмы Б.

Для того чтобы урегулировать свои отношения, они могут использовать взаимный зачет. Здесь применяются те же правила, что и в случае двустороннего.

Возможно составление как 3 отдельных договоров, так и одного, но уже трехстороннего.

При этом важно проследить, чтобы образец трехстороннего соглашения о зачете взаимных требований, взятый для подготовки такого документа, предусматривал наличие в готовом соглашении следующей информации:

- списка организаций, участвующих в соглашении;

- списка задолженностей каждого из участников;

- перечня актов проведенных сверок.

В конце соглашения должно указываться, какой размер будет иметь задолженность каждого из участников после проведения зачета.

Взаимозачет между тремя организациями в 2021: проводки, образец

Взаимозачет между организациями — весьма удобный способ прекращения взаимных обязательств. О том, в каких случаях взаимозачет возможен и как правильно его оформить, вы узнаете из этой статьи.

Чаще всего такой зачет происходит между двумя контрагентами, хотя закон не запрещает проводить и многосторонний зачет требований.

Онлайн журнал для бухгалтера

Внимание Важно отметить, что в настоящее время оттиск штампа организации на тексте соглашения не является обязательным требованием. Однако с учетом сложившихся обычаев делового оборота возможно скреплять подписи должностных лиц под текстом трехстороннего акта взаимозачета печатями сторон.

Акт зачета между тремя предприятиями Действующая система гражданского законодательства не содержит каких-либо особых или специальных требований к порядку изготовления, оформления или подписания соглашения о зачете между тремя предприятиями.

Для соблюдения положений актов нормотворчества России соответствующим компаниям необходимо соблюсти все обязательные требования для зачета, отраженные в трехстороннем акте взаимозачета, образец которого приведен по ссылке выше.

Единственная особенность заключается в том, что при зачете обязанностей между тремя организациями каждой компании необходимо быть должником.

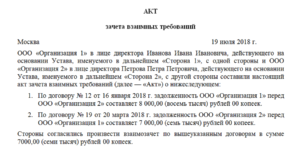

Договор взаимозачета между тремя организациями — образец

В случае наличия у организаций взаимных финансовых требований возможно решение вопроса путём взаимозачёта между организациями. В данной статье расскажем про взаимозачет между тремя организациями, дадим разъяснение и детальный алгоритм его проведения.

Взаимозачёт между тремя организациями Взаимозачёт между тремя организациями возможен при обоюдном согласии всех трёх сторон. Возможность взаимозачёта предусмотрена ст. 410 Гражданского кодекса Российской Федерации, где говорится о том, что обязательство прекращается полностью или частично зачётом встречного однородного требования.

Согласно ст.153 ГК РФ действия юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей признаются сделками.

Акт взаимозачета между тремя организациями (образец)

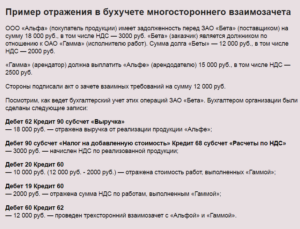

ООО «ГДЕ») 430 000 Д 60/ГДЕ К 62/ЖЗИ Взаимозачёт 150 000 ООО «ГДЕ» отражает в своём бухгалтерском учёте следующие данные: Бухгалтерская проводка Пояснение Сумма (руб.

) Д 62/АБВ К 90 Продажа товаров ООО «АБВ» 430 000 Д 41 К 60/ЖЗИ Оприходование товара, поступившего от поставщика (ООО «ЖЗИ») 560 000 Д 60/ЖЗИ К 62/АБВ Взаимозачёт 150 000 ООО «ЖЗИ» отражает в своём бухгалтерском учёте следующие данные: Бухгалтерская проводка Пояснение Сумма (руб.

) Д 62/ГДЕ К 90 Продажа товаров ООО «ГДЕ» 560 000 Д 41 К 60/АБВ Оприходование товара, поступившего от поставщика (ООО «АБВ») 150 000 Д 60/АБВ К 62/ГДЕ Взаимозачёт 150 000 Таким образом, из примера видно, что, основываясь на взаимном соглашении о взаимозачёте, каждая из трёх организаций в своём бухгалтерском учёте отражает бухгалтерскую проводку, позволяющую отследить полное или частичное прекращение обязательств одного юридического перед другим.

Закон раа

Согласно законодательству проведение взаимозачета возможно, если об этом заявит одна из сторон. Но на практике решение о взаимозачете принимают обе стороны.

https://www.youtube.com/watch?v=PknRxV7nlwU

Это решение может быть оформлено одним из документов:

- акт сверки взаимной задолженности;

- договор о взаимозачете;

- соглашение о зачете требований.

После согласования суммы задолженности стороны подписывают акт о взаимозачете между организациями. На основании этих документов контрагенты отражают проведение зачета требований в бухгалтерском учете.

Уведомление налоговой об открытии счета, правила оформления.Какие виды рентабельности капитала бывают, их расчет? Заполнение акта взаимозачета Образец акта взаимозачета можно найти на бухгалтерских сайтах.

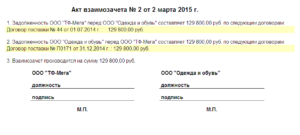

Акт взаимозачета между организациями — образец

Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» План счетов бухгалтерского учёта ст. 153 Гражданского кодекса Российской Федерации Понятие сделки ст.

154 Гражданского кодекса Российской Федерации Договоры и сделки Информационное письмо Президиума ВАС РФ от 29.12.

2001 № 65 «Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований» Наличие заявление со стороны одного из юридических лиц Ошибки во взаимозачёте между тремя организациями При проведении взаимозачёта необходимо очень внимательно отследить все этапы выполнения процедуры во избежание ошибок, которые нередко встречаются: Ошибки Пояснение Отсутствие заявления Согласно ст.410 ГК РФ заявление одной из сторон, предлагающей проведение взаимозачёта, обязательно должно быть.

В отличие от стандартного двустороннего соглашения образец соглашения о множественном взаимозачете должен включать

- список участников зачета,

- список дебиторских и кредиторских задолженностей участников до проведения зачета,

- утвержденные акты сверок участников,

- суммы дебиторской и кредиторской задолженности после поведения зачета.

Взаимозачет

В последние несколько лет взаимозачет все чаще встречается в практике хозяйствующих субъектов. Согласно гражданскому кодексу Российской Федерации эта операция представляет собой письменное соглашение между двумя организациями о взаимном погашении однородных по своей сути обязательств.

К этим обязательствам относятся требования по оплате различных товаров, услуг или работ.

Обычно к взаимозачету прибегают тогда, когда невозможно погасить задолженность денежными средствами. Если требования организаций друг к другу одинаковы по виду и объему, то их можно считать взаимно выполненными.

Условия совершения операции

1) Организации, которые собираются провести взаимозачет, обязаны соблюдать следующие правила:

- Во-первых, взаимозачет возможен по двум и более обязательствам;

- Во-вторых, возникающие требования должны быть встречными. Это означает, что каждая организация является и дебитором, и кредитором одновременно для другого участника соглашения, но по разным обязательствам. Каждое из обязательств должно быть подтверждено договором;

- В-третьих, обязательства должны иметь однородный характер. То есть объект, по которому возникают требования, должен быть одним и тем же у обеих сторон соглашения о взаимозачете. В большинстве своем это денежные средства, однако, в частных случаях это могут быть ценные бумаги и даже товары. Важно учитывать, что денежные средства должны быть выражены в одной валюте;

- Наконец, должен быть зафиксирован факт возникновения обязательств со встречными требованиями.

2) Существует также правило о сроках исполнения встречного обязательства. Согласно ему проведения взаимозачета возможно, если:

- Срок исполнения наступил;

- Срок не указан в договоре между сторонами;

- Срок определен моментом востребования по обязательству.

Если сроки указаны в официальном договоре, то выполнить операцию взаимозачета возможно лишь по его истечении.

https://www.youtube.com/watch?v=d2cssUyrs0w

В Гражданском кодексе РФ также упомянуты те требования, которые не могут быть учтены по соглашению о взаимозачете.

3) Операция невозможна, если:

- По обязательству одной из организаций закончился срок исковой давности;

- Требование заключается в возмещении морального и физического вреда здоровью или жизни;

- Обязательство возникает по вопросам выплаты алиментов;

- Требование о пожизненном содержании граждан.

Также взаимозачет невозможен, если это прописано в договоре между сторонами о поставке товаров, услуг или работ.

На этом список не заканчивается, прочие условия устанавливаются законодательством и имеют частный характер.

4) Проведение операции запрещается, если:

- У одной из участников соглашения не наступили сроки исполнения требований;

- Одна из организаций терпит банкротство (официально ведется дело о банкротстве).

Так как в любой организации ведется учет по кредиторской и дебиторской задолженности перед контрагентами, найти возможность проведения взаимозачета довольно просто.

Законодательством установлено, что для выполнения этой операции достаточно заявление только одной стороны. Однако, как показывает практика, взаимозачет осуществляется лишь по обоюдному согласию организаций.

5) Решение о проведении операции оформляется одним из следующих документов:

- Договор о взаимном зачете требований;

- Соглашение о взаимозачете;

- Акт сверки задолженностей взаимного характера.

Перечисленные документы используются в бухгалтерском учете для отражения сделок такого вида.

После принятия решения о выполнении взаимозачета, организации согласуют денежную сумму задолженности. Только после этого стороны ставят свои подписи в акте о взаимозачете.

Оформление документов

1) Для операции взаимозачета заполняется соответствующий акт, в котором обязательно указываются следующие данные:

- Документы, которые служат основанием для появления взаимной задолженности;

- Сумма общей задолженности участников сделки, выраженная в одной валюте.Обязательно должен быть выделен НДС;

- Часть задолженности, которую стороны погашают способом взаимозачета. Выделение НДС также обязательно.

2) На акте должны присутствовать подписи ответственных лиц со стороны участников соглашения.

Если по какой-то причине одна из организаций не может подписать акт, то другая организация отправляет уведомление о взаимозачете. В уведомлении должны быть указаны основания возникших обязательств (реквизиты договоров), сроки и суммы, в рамках которых осуществляется взаимный зачет требований.

Строгой формы заявление по этой операции не имеет, потому стороны могут составлять его в произвольной форме.

Юристы рекомендуют отправлять уведомление заказным письмом. В случае возникновения спора между контрагентами так доказать факт выявления взаимозачета гораздо проще.

3) Уведомление – обязательный документ для обеих организаций. Это обуславливается рядом причин:

- Акт служит основанием для отражения операции взаимозачета в бухгалтерском учете;

- Взаимный зачет требований должен быть учтен у обеих сторон. Это требование существует для того, чтобы предотвратить проблемы по части уплаты налогов;

- Если одна из сторон не получает уведомления о взаимозачете, то она имеет полное право подать в суд на взыскание суммы задолженности со своего контрагента.

Частичный зачет требований

Эквивалентные обязательства – довольно редкий случай в практике хозяйствующих субъектов.

По этой причине провести полный зачет не получается. В этом случае законодательство предусматривает возможность выполнения операции о частичном зачете требований.

Это означает, что взаимозачет можно провести в объеме наименьшей задолженности одной из сторон.

https://www.youtube.com/watch?v=2wYoIK-HuOk

Тогда обязательство стороны, чей долг больше, частично сохраняется. Обязательство другой организации прекращается полностью.

Трехсторонний взаимозачет

Договоры часто возникают между тремя организациями. В этом случае также существует возможность взаимозачета обязательств.

Требования в таких сделках называют круговыми.

Цикличный характер обязательств – неотъемлемое условие совершения трехсторонней сделки.

Заключение трехстороннего акта о выполнении взаимозачеты возможно, если между организациями возникают отношения следующего характера:

- Предприятие 1 – дебитор предприятия 2, кредитор предприятия 3;

- Предприятие 2 – кредитор предприятия 1, дебитор предприятия 3;

- Предприятие 3 – дебитор предприятия 1, кредитор предприятия 2.

Оформление документов происходит по тому же принципу, что и между двумя сторонами.

В них указываются реквизиты договоров, на основании которых возникают задолженности организаций, суммы общего долга в одной валюте, сроки проведения сделок и сумма к взаимному зачету. Выделение НДС также обязательно.

Специфичным требованием трехстороннего взаимозачета является обязательное наличие в соглашении следующих пунктов:

- Список сторон, участвующих в операции взаимозачета;

- Список задолженностей сторон до выполнения операции;

- Суммы долгов после совершения операции взаимозачета.

После подписания всех необходимых бумаг трехсторонний взаимозачет также отражается в бухгалтерском учете.

Взаимозачет – удобный выход для организаций, между которыми возникают обязательства на постоянной основе.

Для того чтобы избежать оплаты денежными средствами и дополнительных расходов, такая операция может стать оптимальным вариантом.

Важно помнить лишь о списке необходимых документов и обязательном отражении подобных соглашений в учете.

Трехсторонний взаимозачет между организациями

Взаимозачет требований предоставляет возможность расчета с контрагентами быстро и без финансовых рисков для организации.

В случае трехстороннего взаимозачета должно соблюдаться условие, при котором все его участники являются должниками по схеме: «А должен В, В должен С, С должен А», то есть имеет место круговой взаимозачет.

В ходе сделки возможно полное и частичное погашение. При этом погашать какое-либо обязательство, привлекая сторону, не участвующую в сделке, запрещено.

Что такое трехсторонний взаимозачет

Возможность зачета взаимных требований как в двустороннем, так и в многостороннем порядке содержит ГК РФ (ст. 410,154). При этом соблюдается ряд условий. Требования должны быть однородными, то есть сопоставимыми.

Например, денежные требования сопоставляются с денежными же требованиями, требования в рублях сопоставляются со встречными, выраженными аналогично.

Возможно сопоставить и денежные требования, выраженные в разных валютных единицах, при условии что в акте прописан курс перевода иностранной валюты в рублевый эквивалент.

В то же время если при взаиморасчетах фигурируют, например, задолженности за покупку ТМЦ, выполнение ремонтных работ техники, и расчеты по аренде, то такие требования однородными не признаются: ремонт техники является обязательством, а другие требования выражены в денежной форме.

Внимание! Если курс перевода в документах не прописан, такие требования не признаются однородными, что может служить основанием для признания взаиморасчета недействительным. Об этом свидетельствует судебная практика (см. Пост. ФАС СКО No Ф08-2593/99 от 01-12-99 г.).

Требования по общему принципу должны включаться в сделку тройного взаимозачета так, чтобы их срок исполнения уже наступил. Статья 410 ГК РФ допускает исключения, в соответствии с законом. Если сроки погашения в договорах отсутствуют, то это требование не берется в расчет: трехсторонний взаимозачет возможен в любое время, по выбору сторон.

https://www.youtube.com/watch?v=qgGTdwULLXk

При частичном погашении способом взаимозачета в расчет берется меньшая сумма, а у одной из сторон или нескольких участников сделки образуется остаток задолженности. Все стороны сделки должны согласиться с ее условиями.

В некоторых случаях взаимозачет исключен:

- задолженность возникла более 3-х лет назад, и ее невозможно истребовать в соответствии с законом;

- требования касаются возмещения вреда, причиненного здоровью (жизни);

- требования касаются расчетов по алиментам (пожизненного содержания);

- взаимозачет прямо запрещен договором либо в законодательном порядке.

(По тексту ГК РФ, ст. 411).

Рассмотрим пример. Пусть условно организация A должна B 65000 рублей, а B должна C 55000 рублей. С должна Д 75000 рублей. Д должна А 70000 рублей. Расчет взаимозачета делают по наименьшей сумме задолженности — 55000 рублей. Ее организация В должна С. По результатам сделки В полностью гасит свой долг, А С, Д будут иметь остатки задолженностей:

- А должна B (65000-55000) 10000 руб.

- С должна Д (75000-55000) 20000 руб.

- Д должна А (70000-55000) 15000 руб.

При этом если какая-либо организация R имеет претензии к одному из участников указанной сделки на определенную сумму, но не имеет задолженностей, во взаимозачет ее не включают. Расчеты она ведет с контрагентом индивидуально.

Бухгалтерский учет

Руководствуясь примером выше, рассмотрим бухгалтерские проводки, которые сделает организация В:

- Дт 62 Кт 90 – 65000, 00 руб. — выручка от реализации продукции «А».

- Дт 90 Кт 68/НДС – 9915, 00 руб. — начислен НДС на реализованную продукцию.

- Дт 20 Кт 60 – 46610,17 руб. – задолженность перед «С» без НДС.

- Дт 19 Кт 60 – 8389,83,00 руб. – НДС с суммы задолженности перед «С».______________________________55000,00 руб.

- Дт 60 Кт 62 — 55000,00 – отражен взаимозачет с «А» и «С»

НДС

Применимы общие правила расчета и предъявления к возмещению сумм НДС, на основании НК РФ (ст. 154-1 для продавца, ст. 172-1 – для покупателя). Основанием для расчетов по НДС, как и в иных случаях, является счет-фактура.

Налог на прибыль

При применении метода начисления доходы и расходы признаются в периоде их возникновения, а выручка фиксируется вне зависимости от даты взаимозачета.

При применении кассового метода может возникнуть вопрос, как учитывать взаимозачет операции в ситуации, когда выручка как таковая отсутствует.

Следует руководствоваться статьей 273-2 НК РФ, согласно которой доход может быть получен не только при поступлении денег на счет (в кассу), но и иным способом. Датой получения такого дохода и следует руководствоваться при исчислении налога на прибыль.

Она определяется датой акта взаимозачета. По тем же основаниям отражается и расход в сумме, равной доходу.

УСН

Кассовый метод признания доходов и расходов при УСН также дает возможность учитывать погашение задолженностей иным способом, кроме прохождения сумм через банк или кассу (ст. 346.17-1). Взаимозачет может быть таким способом и включаться в расчеты на законном основании.

Внимание! Согласно письму ВАС №65 от РФ от 29-12-01 г. (см. п. 7 Приложения к письму), однородными можно считать обязательства, образованные на основании разных договоров, но имеющие одинаковую форму расчетов по ним, например, денежную. При этом виды и характер обязательств могут различаться.

Акт взаимозачета между тремя сторонами

Стандартная форма акта отсутствует. Целесообразно при этом включать в него ряд обязательных реквизитов:

- Наименование документа («Акт о взаимозачете между…»).

- Наименования организаций.

- Фамилии и должности ответственных лиц – представителей организаций.

- Описание каждой задолженности, ее основания (номер, дата договора, суть договора, сумма, наименования и реквизиты иных документов, подтверждающих задолженность).

- Сроки исполнения каждой задолженности.

- Основание составления акта. Описание совместного решения погасить долг взаимозачетом и обоснование его целесообразности с указанием законодательной базы (ст. 410 ГК РФ).

- Сумму взаимозачета.

- Подтверждение наступления сроков исполнения по договорам.

- Информацию о том, как погашаются оставшиеся после проведения взаимозачета суммы (как правило, используется стандартная формулировка: «Суммы обязательств, не погашенные актом, погашаются в виде и порядке, предусмотренном обязательствами»).

- Реквизиты сторон.

- Подписи ответственных лиц.

Акт может быть оспорен любой стороной либо признан нелегитимным. В этом случае соглашение теряет силу, а оставшиеся участники сделки могут составить и подписать акт на новых условиях.

Главное

- Трехсторонний взаимозачет – одна из форм расчетов между организациями.

- Условием заключения сделки является взаимная задолженность контрагентов по круговой схеме.

- Сделка заключается на сумму наименьшей задолженности. Организация, которая ее имела, полностью гасит свои обязательства, а другие участники будут иметь остаточную задолженность.

- Налоговый учет прибыли по кассовому методу позволяет включать такие операции в расчет по налогу.

- Налоговый учет при применении упрощенной системы налогообложения аналогично позволяет учитывать указанные суммы в расчетах.

- Сделка оформляется актом взаиморасчетов.

- Требования, фигурирующие в акте, должны носить однородный характер.

Договор взаимозачета между тремя организациями — образец

Договор взаимозачета между тремя организациями — образец вы можете загрузить на нашем сайте — заключается, как и любой другой, в юрисдикции ГК РФ. При этом следует учитывать ряд особых требований к его составлению. Изучим особенности заключения такого договора подробнее.

Могут ли 3 фирмы заключить договор взаимозачета?

Образец тройственного договора взаимозачета: как составить документ

Итоги

Могут ли 3 фирмы заключить договор взаимозачета?

Любой договор в рамках юрисдикции гражданского законодательства может быть многосторонним, то есть предполагать участие трех и более сторон (ст. 154 ГК РФ).

Договор взаимозачета — добровольного отказа стороны в реализации договорного права требования в обмен на аналогичный отказ другой стороны — также может быть трехсторонним. Такой договор должен соответствовать критериям, прописанным в ст.

410 ГК РФ, то есть предполагать взаимное прекращение обязательств сторон (например, по оплате поставок товаров или услуг в рублях) после наступления срока истребования таких обязательств (если законом не разрешено иное).

Любая сторона договора вправе инициировать взаимозачет в одностороннем порядке. Однако у других участников правоотношений впоследствии могут возникнуть возражения по поводу такой инициативы, и каждой из сторон придется доказывать свою правоту в суде. Поэтому многие фирмы предпочитают оформлять взаимозачет обязательств в рамках отдельного договора, который может быть трехсторонним.

https://www.youtube.com/watch?v=9hNd-RQ6JzI

При этом структура обязательств, которые есть у сторон друг перед другом, может быть разной. Распространен «замкнутый круг» обязательств, когда все 3 фирмы что-то должны друг другу.

Пример

Фирма Aдолжна 100 000 руб. фирме B, которая должна 100 000 руб. фирме C. В свою очередь, фирма Cдолжна 100 000 руб. фирме A. Если стороны договорятся о взаимозачете суммы в 100 000 руб., то никто никому не останется должен.

Составление договора взаимозачета, в том числе трехстороннего, имеет ряд нюансов. Изучим их.

Образец тройственного договора взаимозачета: как составить документ

При составлении рассматриваемого документа нужно иметь в виду, что:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

1. Непосредственно перед подписанием договора желательно произвести сверку расчетов по задолженностям (постановление Арбитражного суда Северо-Кавказского округа от 07.07.2021 № Ф08-3112/16 по делу № А32-7482/2015).

Результаты сверки могут быть закреплены в отдельном акте.

2. Взаимозачет возможен только по однородным требованиям.

Главный критерий однородности здесь — способ погашения обязательств. Он может быть представлен, к примеру:

- денежными расчетами в установленной валюте;

- поставками определенных товаров в установленном количестве (определенных услуг в установленном объеме);

- передачей долговых расписок (векселей) или уступки права требования по задолженности третьих лиц.

То есть если по договору между фирмами A и B предусмотрены денежные расчеты, а по договору между фирмами B и C — натуральные поставки, то взаимозачет осуществить не получится.

3. Договор не может быть составлен, если (ст. 411 ГК РФ):

- хотя бы одно зачитываемое обязательство связано с возмещением вреда здоровью, пожизненным содержанием, уплатой алиментов;

- хотя бы по одному из обязательств истек срок исковой давности;

- есть иные препятствия к его заключению, обусловленные законом или договором.

4. В договоре должны быть отражены сведения:

- о составе взаимно зачитываемых обязательств;

- правовые основания для возникновения соответствующих обязательств (со ссылками на договоры, первичку);

- о денежном выражении обязательств.

Ознакомиться с образцом тройственного договора взаимозачета вы можете на нашем сайте по ссылке ниже.

Скачать образец

Итоги

Договор о взаимозачете обязательств с участием трех сторон регулируется нормами ГК РФ. Ключевой критерий установления возможности его заключения — однородность способа погашения обязательств. Также нужно учитывать ограничения, указанные в ст. 411 ГК РФ.

Узнать больше о составлении договоров по взаимозачету обязательств вы можете в статьях:

- «Договор взаимозачета между организациями — образец»;

- «Порядок взаимозачета при УСН “доходы”»

Документальное оформление взаимозачета

Гражданский кодекс определяет взаимозачет как погашение встречных однородных требований, то есть аннулирование обязательств по договорам поставки, услуг, работ.

Взаимозачет можно провести путем направления контрагенту заявления о взаимозачете (См. “Взаимозачет между организациями: образец заявления“. Но есть и другой вариант – составить акт. О нем и пойдет речь в данной статье.

При равнозначных требованиях сторон обязательства считаются взаимно выполненными.

Правила проведения взаимозачета

При проведении взаимозачета необходимо выполнить следующие требования:

- взаимозачет проводится организациями, участвующими в двух и более обязательствах, по которым возникли встречные требования;

- требования обязательно должны иметь встречный характер. То есть каждая из сторон должна являться по одному требованию дебитором, а по другому – кредитором;

- требования должны быть однородными. Это значит, что для возможности взаимозачета объект требований должен совпадать, чаще всего это денежные средства;

- факт возникновения требований.

Существует несколько видов требований, по которым проведение взаимозачета запрещено

https://www.youtube.com/watch?v=VS-DLvNeM98

Согласно ГК нельзя провести взаимозачет по следующим требованиям:

- если требование одной из сторон имеет срок исковой давности, и это срок закончился;

- требования возмещения вреда, причиненного жизни и здоровью;

- требования о взыскании алиментов;

- пожизненное содержание;

- прочие требования, установленные законодательством.

Для выявления случаев взаимных требований с дебиторами и кредиторами в организации должен вестись аналитический учет дебиторской и кредиторской задолженности по каждому контрагенту.

Согласно законодательству проведение взаимозачета возможно, если об этом заявит одна из сторон. Но на практике решение о взаимозачете принимают обе стороны.

https://www.youtube.com/watch?v=PknRxV7nlwU

Это решение может быть оформлено одним из документов:

- акт сверки взаимной задолженности;

- договор о взаимозачете;

- соглашение о зачете требований.

После согласования суммы задолженности стороны подписывают акт о взаимозачете между организациями.

На основании этих документов контрагенты отражают проведение зачета требований в бухгалтерском учете.

Уведомление налоговой об открытии счета, правила оформления.

Какие виды рентабельности капитала бывают, их расчет?

Заполнение акта взаимозачета

Образец акта взаимозачета можно найти на бухгалтерских сайтах.

При его заполнении должны быть отражены следующие сведения:

- реквизиты документов, являющихся основаниями появления задолженности;

- сумма общей задолженности сторон с выделенным НДС;

- сумма задолженности, погашаемая путем зачета взаимных требований с выделенным НДС.

Акт взаимозачета подписывается ответственными лицами сторон

Если подписание акта двумя сторонами невозможно, то одна сторона направляет другой уведомление о зачете требований с указанием основания задолженности, даты и суммы проведения взаимозачета.

Обязательное уведомление другой стороны о взаимозачете обусловлено следующими причинами:

- на основании акта факт взаимозачета отражается в бухгалтерском учете;

- взаимозачет должен быть отражен в учете двух сторон для того, чтобы впоследствии при проверке не возникали проблемы с налоговыми органами;

- если контрагент не уведомлен о зачете требований, он может взыскать сумму задолженности в судебном порядке.

При заключении трехостороннего соглашения о взаимозачете

Нередко случаются ситуации, когда во взаимозачете участвуют не две, а три и более стороны.

В этом случае фигурируют не встречные требования, а круговые.

Для составления трехстороннего акта взаимозачета необходимы следующие отношения сторон:

- компания А является дебитором компании В и кредитором компании С;

- компания В является дебитором компании С и кредитором компании А;

- компания С является дебитором компании А и кредитором компании В.

Для проведения взаимозачета с тремя и более сторонами обязательным условием является цикличность обязательств

Для оформления взаимозачета между тремя организациями за образец можно взять стандартное соглашение о проведении зачета требований.

В этом соглашении также нужно отразить основания возникновения задолженностей сторон, суммы общей задолженности дату проведения и сумму взаимозачета.

Все суммы должны указываться с выделением НДС.

В отличие от стандартного двустороннего соглашения образец соглашения о множественном взаимозачете должен включать

- список участников зачета,

- список дебиторских и кредиторских задолженностей участников до проведения зачета,

- утвержденные акты сверок участников,

- суммы дебиторской и кредиторской задолженности после поведения зачета.

После подписания документального решения о проведении зачета, эту операцию следует отразить в учете.