Такое нововведение, как обязательное приобретение онлайн-касс для частного бизнеса, является причиной возникновения массы вопросов у предпринимателей.

Внедрение новшества уже началось, но вопросов становится только больше. Тем более что условия и сроки для разных режимов разнятся.

В частности, нужна ли касса для ИП на УСН в 2021 году? Ведь «упрощёнка» пользуется большой популярностью у предпринимателей.

- Кого касается применения ККТ

- Кто сможет пока работать без кассы на УСН

- Ответственность для нарушителей кассового режима

- Принцип работы ККТ

- Покупка ККМ и компенсация затрат на УСН

- Нужна ли онлайн касса для ИП на УСН в 2021 году

- Когда на УСН касса не нужна

- Торговля на УСН

- Усн и услуги

- Другие варианты расчётов

- Когда ещё надо выдавать кассовые чеки

- Онлайн касса для «упрощенки»: вкратце о порядке и сроках перехода на новую ККТ

- Сроки перехода на онлайн кассы

- Порядок перехода предпринимателей и организаций на упрощенке на новые ККМ

- Особенности перехода на онлайн ККМ ИП и организаций на УСНО

- Похожие темы

- Онлайн кассы с 2021 года последние новости, вопросы и ответы

- Хронология событий перехода на онлайн-кассы

- Новые реквизиты для кассовых чеков

- Чек коррекции или возврат прихода?

- Онлайн касса для ООО на УСН: правила применения ККТ

- Нужна ли онлайн касса для ООО на упрощенной системе

- Кто может не использовать онлайн кассу

- Онлайн касса для ООО на УСН, оказывающей услуги

- Штрафы за неиспользование онлайн касс

Кого касается применения ККТ

ФЗ, регулирующий внедрение КА, обязывает как юридические лица, так и ИП применять ККТ, передающие в онлайн-режиме сведения обо всех расчётах через ОФД (аббревиатура от «оператор фискальных данных»). Техника выполняет не только печать продаваемой единицы продукции (это выполняет и обычная автономная касса), но и ведёт полный учёт товара.

Может ли ИП на УСН работать без кассового аппарата в 2021 г.? В этом году установить ККМ обяжут почти всех ИП. Новшество уже коснулось (или скоро коснётся) все специальные режимы, в том числе и УСН.

Отсрочка, сделанная до июля 2021 г., положена только тем предпринимателям, которые одновременно соответствуют условиям:

- работают в отраслях общественного питания или торговли;

- не имеют штата наёмных работников (заключение даже одного договора с работником отменяет отсрочку).

Но с 1 июля 2021 года ни один ИП не сможет работать без ККТ обновлённого образца! И упрощенцы в этом вопросе не имеют преимуществ перед другими режимами. Приобрести обновлённый кассовый аппарат для ИП при УСН в 2021 году можно уже сейчас, чтобы установить и заранее протестировать новую технику.

Специалисты советуют предпринимателям не тянуть с приобретением аппарата до последнего момента. Как часто происходит с любыми нововведениями, работу техники приходится первое время отлаживать, оптимизировать, дорабатывать. Чтобы не допустить перебоев в коммерческой деятельности, нужно позаботиться об этом заранее.

Онлайн-касса постепенно становится обязательной для всех субъектов бизнеса, занимающихся реализацией своих услуг или товаров за наличку или путём электронного способа оплаты. Имеется ряд исключений.

Кто сможет пока работать без кассы на УСН

Ряд ИП пока не обязывают устанавливать кассы. Законом чётко оговорены условия для таких случаев, при которых ИП соблюдает другие требования.

Работа ИП без кассового аппарата при УСН допустима, если он проводит свою хозяйственную деятельность в местности, которая труднодоступна. А полный перечень таких территорий составляется на уровне субъектов РФ.

В этом случае привилегия не применять кассу появляется при условии, что ИП выдаёт покупателю документ, доказывающий факт покупки и расчётов. Перечень заменителей для кассовых чеков утверждён Правительством (например, товарные чеки).

Они заполняются от руки или другим методом, учитываются в специально отведённом журнале (по дате и порядковому номеру), надёжно хранятся 5 лет, а потом уничтожаются по акту.

У ИП остаётся копия бумаги или отрывные корешки. Содержат документы: номер по порядку, дату продажи товара, ФИО ИП, суть сделки (продажа товара, оказание услуги), сумму, подпись с расшифровкой продавца. Разработать бланки можно самостоятельно, но внимательно проследить, чтобы все обязательные пункты в них содержались.

Деятельность ИП по таким бумагам строгой отчётности ограничивается июлем 2021 года.

До июля 2021 под разрешение работать без кассы полностью попадала категория ИП, предоставляющих услуги населению. Сейчас список скорректировали, часть бизнесменов из этой категории должны купить кассу.

Нужен ли ККМ для ИП при УСН при розничной торговле?

Список видов предпринимательства для некрупного бизнеса на «упрощёнке», по которым разрешена работа без установки ККТ:

- Реализация розницей печатных изданий (газет, журналов, лотерей) и сопутствующих им товаров.

- Продажа мелкой почтовой продукции в отдалённых сельских местностях.

- Торговля ценными бумагами.

- До 1 июля 2021 – продажа непосредственно в общественном транспорте проездных (после указанной даты продавать их смогут без кассы только водители либо кондукторы).

- Организация питания в образовательных учреждениях для сотрудников и обучающихся во время занятий.

- Торговля на ярмарках, выставках либо рынках, но при условии, что место торговли не требует сохранности этих товаров или оборудования. Следовательно, торговля со стола допустима и без кассовых чеков, а из палаток и киосков – наличие ККТ обязательно.

- Продажа напитков из бочек и цистерн (молоко, пиво, квас).

- Торговля без организации рабочего места: керосином, различными овощными культурами и бахчевыми, живой рыбой.

- Розничная торговля любыми товарами вразнос.

- Продажа литературы и других предметов культа для религиозных организаций.

- При условии наличия специальной лицензии, разрешена работа без ККМ аптечных пунктов для сельских местностей (если там отсутствуют другие аптечные организации).

- Ремонт обуви.

- Ремонт либо изготовление ключей и остальной металлической галантереи.

- Услуги ухода за детьми, старыми людьми, инвалидами.

- Народный художественный промысел.

- Распилка дров.

- Пахота земли населению.

- Услуги носильщиков в любых портах и вокзалах.

- Аренда собственного жилья.

- Сбор различного сырья для утилизации, кроме металла.

- Услуги салона красоты.

- Работа туристических фирм.

- Услуги некоторых автосервисов.

Ранее, до вступления в действие закона №290-ФЗ, деятельность по перечисленным видам работ без ККМ требовала оформления БСО (это бланки строгой отчётности).

Интернет-магазины также обязаны предоставлять кассовый чек покупателям. Если доставка осуществляется с курьером, то чек выдаётся на руки в бумажном варианте. Если дистанционно, а клиент расплатился за покупку безналичным способом (картой), то положено отправить электронный чек.

Ответственность для нарушителей кассового режима

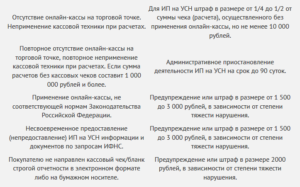

Так как применение ККМ при УСН для ИП в 2021-м году вводится практически повсеместно, то упрощенцы, обязанные применять ККТ, но ещё не делающие этого, рискуют получить штраф. С 2021 года штрафы значительно увеличились. Минимальный размер штрафа для ИП стал 10 000 р.

https://www.youtube.com/watch?v=QuLgvwnkfyg

Если правонарушение свершается повторно, а сумма, не проведённая через ККТ, свыше 1 миллиона (в т. ч. и в совокупности), то в виде дополнительной ответственности ИП дисквалифицируют сроком до 3 месяцев. Если сумма не проведённой через ККМ выручки менее миллиона, то штраф составит 25-50% от общей суммы (но не менее 10 тыс. р.).

Проверка наличия и работы кассовой аппаратуры по закону не требует присутствия руководителя. Оштрафовать предпринимателя могут за не соответствующую требованиям кассу, если она не зарегистрирована совсем или неправильно зарегистрирована. Также штрафным санкциям подвергается использование старого аппарата. Штраф в подобных случаях составит для ИП 1 500-3 000 рублей.

Даже исправно работающая касса не гарантирует отсутствие санкций, если продавец (кассир) забывает о своих обязанностях. Невыдача чека покупателю (бумажного или электронного) грозит ИП штрафом от 2 000 рублей.

В конце рабочего дня вся выручка должна оприходоваться в кассу ИП. Документальное оформление этой операции обязательно для всех.

Правила для операционной кассы:

- назначение материально-ответственного лица (им может быть сам ИП, особенно если нет других работников);

- кассовые бумаги хранятся в надёжном месте;

- все операции фиксируются бланками (документами) установленной формы, порядок заполнения соблюдается строго.

Кассовую книгу ИП ведёт в бумажном или электронном виде, заполняет ежедневно. В ордерах обязательно наличие подписей.

ККТ по окончании смены формирует отчёт, который автоматически уходит в ФНС.

С июля 2021 санкции расширятся. В частности, отдельное внимание уделяется поддельным чекам (штраф до 10 000 р.). Несвоевременная же передача информации, неверно указанная в бумаге маркировка товара – до 50 000 р. В случае повторения нарушения штраф возрастёт многократно.

В присутствии свидетелей (понятых) проверяющие смогут даже заблокировать работу КА.

Принцип работы ККТ

В комплект, приобретаемый предпринимателем, входят:

- ККТ и к нему фискальный накопитель;

- подписка на ОФД;

- специальная программа.

Фискальный накопитель – основная деталь аппаратуры. Он имеет срок действия – 13 либо 36 мес. (зависит от режима налогообложения). По окончании срока нужно приобрести новый и зарегистрировать в ФНС. Использование просроченного накопителя грозит штрафом.

Список допустимых к применению аппаратов утверждён законом. Перед приобретением следует внимательно изучить реестр!

Требования к ним такие:

- Они должны переправлять в ОФД фискальные данные (это сведения о всех расчётах по кассовым чекам, свершённых с покупателями).

- Шифруют и хранят фискальные данные до времени передачи их в ОФД.

- Создают бумажные, электронные чеки для покупателей.

- На кассе должен иметься корпус.

- Кассовый аппарат оснащается лентой и устройством, печатающим чеки.

- Память сохраняется даже при перебоях электроснабжения.

- Касса учитывает время.

- Обязательно опечатывание пломбой.

- Необходимо сохранять паспорт, по которому возможна идентификация аппарата.

Порядок регистрации касс изменился:

- Модели касс, разрешённых к применению, перечислены в Госреестре ККТ.

- Для передачи сведений нужна цепочка – ИП – ОФД – ФНС. ОФД также выбираются, согласно реестру.

- Непосредственная регистрация происходит 2 способами – самостоятельно через сайт ФНС (требуется загрузить бумаги) или принести пакет в местное отделение налоговой службы (лично, посредством представителя, по заверенной нотариусом доверенности либо почтой).

Процедура регистрации бесплатна. Простой метод – регистрация через сервис ИФНС. Можно воспользоваться услугами посредников, но не бесплатно.

Покупка ККМ и компенсация затрат на УСН

Покупать или менять кассу ИП обязан за свой счёт. Средняя цена покупки самой кассы и приложений к ней обходится в 2021-18 годах в 20 000 р.

Ещё одна затрата – услуги ОФД. На один аппарат в год придётся потратить в районе 3 000 р. Плюс ККМ нужно подключить к интернету, а значит каждая торговая точка ИП должна подключиться к сети. Упрощенцам также придётся раз в 3 года заменять фискальный накопитель.

В случае поломки бизнесмен может обратиться в специальный сервис. Так как техника нуждается в периодическом техническом обслуживании, ИП может заключить договор на постоянную услугу сервиса либо обращаться туда в случае необходимости (поломки).

Покупка кассы и всего необходимого к ней, а также установка и настройка, обойдутся не меньше, чем в 25 000 р.

https://www.youtube.com/watch?v=UqUEOg4bxjs

УСН бывает 2-х видов: «доход минус расход» (это 15% единого налога) и просто «доход» (с 6%-й ставкой).

Как компенсируется покупка кассы и все затраты на неё:

- УСН 6% – так как расходы такие налогоплательщики не учитывают, а законодательством не предусмотрена другая компенсация (как на ЕНВД или ПСН), то покупка осуществляется полностью за свой счёт без вычетов.

- Упрощённая система 15% – хотя полноценной компенсации и не предусмотрено, но ИП включает полностью все затраты на покупку и содержание аппаратуры в расходы, чем частично возмещает расходы. Как только предприниматель оплатил покупку кассы, сразу включает сумму в КУДиР и прилагает все бумаги.

Хотя ККТ требует затрат, но для крупного бизнеса она приносит и немало удобств. Деятельность ИП становится прозрачнее, налоговые инспекции контролируют работу дистанционно. Для мелкого же бизнеса эта статья расходов может стать невыгодной.

С июля 17 года кассовую аппаратуру используют все упрощенцы, за исключением тех, что попали под приведённый выше перечень. Постепенно денежный оборот в работе индивидуальных предпринимателей (и других субъектов коммерческой деятельности) ИФНС берёт полностью под свой контроль. «Упрощёнка» не стала исключением. Но некоторым категориям мелкого бизнеса предоставлена отсрочка в установке кассы.

Для ИП на УСН нужен ли обновлённый кассовый аппарат в 2021г, или есть отсрочка до июля месяца 2021, определяется действующим законодательством.

В закон о повсеместном применении ККА постоянно вносятся поправки, поэтому обязанность предпринимателя – самостоятельно отслеживать изменения.

Государственная дума рассматривает внесение новых поправок к закону. В них предполагается продление работы без кассы нового образца некоторых категорий ИП.

В частности, предлагающих услуги населению, торгующих с помощью автоматов и других, имеющих прежде право не применять ККТ. Отсрочку могут продлить до 2021 года.

Поправки больше коснутся мелкого бизнеса на ЕНВД и ПСН, но возможно и УСН тоже.

Нужна ли онлайн касса для ИП на УСН в 2021 году

Вопросы о необходимости касс для малого бизнеса не теряют популярности третий год подряд. Слишком уж много абсолютно новых и непопулярных изменений внесли чиновники в закон «О применении контрольно-кассовой техники».

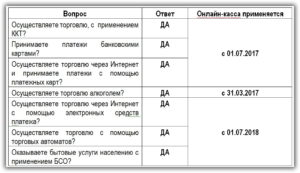

Когда-то сфера применения кассовых аппаратов распространялась только на расчёты наличными деньгами и банковской картой при личном контакте продавца и покупателя. А теперь выдавать кассовый чек надо и в ситуациях, при которых ККТ никогда ранее не использовалась.

Неточные или двусмысленные формулировки, которые вносятся в закон, приводят к тому, что Минфин по-разному толкует одну и ту же норму. А потом к закону о кассах принимают очередные изменения, которые призваны внести ясность, и всё начинается по кругу.

В этой публикации мы постараемся разобраться во всех ситуациях, при которых нужна касса для ИП на УСН в 2021 году. Конечно, с учетом разъяснений, которые сейчас дают чиновники. Гарантировать, что в любой момент всё снова не поменяют, нельзя.

Когда на УСН касса не нужна

Начнем с перечня ситуаций, когда индивидуальный предприниматель на УСН вправе работать без кассы. В отличие от ЕНВД и ПСН, которые когда-то имели полное освобождение от кассовых аппаратов, на упрощённой системе ККТ применяли всегда.

Это, конечно, легко объяснить. Налог на упрощённой системе рассчитывается на основании реального дохода, а для торговли это выручка. Для контроля торгового оборота и последующего расчёта налога и применяется кассовый аппарат.

И всё-таки, закон «О ККТ» предусматривал несколько ситуаций, когда продавцы на УСН могли работать без выдачи кассового чека (за исключением торговли подакцизными товарами, на которую освобождение не распространяется). Сейчас перечень этих ситуаций, указанный в статье 2 закона № 54-ФЗ, существенно сокращён.

Итак, на вопрос, может ли ИП на УСН торговать без кассы, можно дать положительный ответ в следующих случаях:

- продажа бумажных газет и журналов (не обязательно в киосках);

- торговля в специализированных киосках газетами и журналами, а также сопутствующими товарами, при условии, что доля продажи печатной продукции составляет не менее 50% выручки, а перечень сопутствующих товаров утвержден органом власти субъекта РФ;

- торговля на розничных рынках, ярмарках, выставках, но при соблюдении целого ряда условий: место торговли не должно обеспечивать хранения товара; если это открытый прилавок, он не должен находиться внутри крытого рыночного помещения; непродовольственные товары не должны входить в специальный Перечень;

- разносная торговля, за исключением товаров технически сложных; требующих определённых условий хранения и продажи; подлежащих обязательной маркировке средствами идентификации;

- продажа мороженого в киосках, а также безалкогольными напитками, молоком и питьевой водой в розлив;

- торговля квасом, молоком, растительным маслом, живой рыбой, керосином из автоцистерн;

- реализация билетов и талонов для проезда в салоне общественного транспорта;

- сезонная торговля вразвал овощами, фруктами, бахчевыми;

- продажа изделий народных художественных промыслов их изготовителями;

- точки общепита для учащихся и работников образовательных организаций, работающие во время учебных занятий.

Ещё одно общее для всех режимов освобождение от ККТ относится к расчётам в отдалённых и труднодоступных местностях (кроме городов, райцентров и посёлков городского типа). Перечень таких местностей утверждается региональными властями.

https://www.youtube.com/watch?v=HCTPtESQnS4

Кроме того, перечень статьи 2 закона № 54-ФЗ включает также несколько услуг, оказание которых освобождено от ККТ:

- ремонт и окраска обуви;

- изготовление и ремонт металлической галантереи и ключей;

- уход за детьми, больными, престарелыми, инвалидами;

- вспашка огородов и распиловка дров;

- услуги носильщиков на вокзалах и в портах.

О том, как оформлять на УСН оплату других услуг, мы подробно рассказали ниже.

Если местность, где индивидуальный предприниматель ведёт деятельность, признается отдалённой от сетей связи, то здесь можно применять ККТ в автономном режиме. В этом случае ИП не обязан заключать договор с операторов фискальных данных и передавать данные в налоговую инспекцию в онлайн-режиме.

Торговля на УСН

Как видим, существует очень немного ситуаций, при которых индивидуальный предприниматель на упрощёнке может вести розничную торговлю без применения кассового аппарата.

Если вы только открываете свой торговый бизнес, и не уверены в его успехе, можно какое-то время поработать на ПСН или ЕНВД. Дело в том, что индивидуальные предприниматели на этих режимах, торгующие без работников, получили отсрочку до 1 июля 2021 года. То есть, если выберете патент или вмененку, приобретать кассовый аппарат прямо сейчас вам не требуется.

Если же вы планируете заняться оптовой торговлей, то это направление предполагает, что ваши покупатели имеют статус субъекта предпринимательской деятельности. В этом случае, оптимальный вариант расчётов без применения ККТ – это платежи через расчётный счёт. Онлайн касса для ИП при безналичных расчётах с такими контрагентами не нужна.

Усн и услуги

Обратите внимание: классификатор ОКУН отменён с 2021 года, поэтому, чтобы отнести вид деятельности к услуге населению, надо ориентироваться на другие документы. Это Распоряжение Правительства от 24 ноября 2021 г. N 2496-р и Приказ Росстата от 23 мая 2021 г. N 244.

Если вы оказываете бытовые услуги, и при этом выбрали упрощённую систему, то, возможно, вам стоит сменить налоговый режим. Дело в том, что применение ПСН при оказании услуг иногда оказывается выгоднее, чем упрощёнка.

Конечно, чтобы принять такое решение, надо сначала рассчитать и сравнить индивидуальную налоговую нагрузку на ПСН и УСН в 2021 году. Если стоимость патента (с учетом возможности уменьшить налог на УСН за счет страховых взносов) окажется ниже, то скорее всего, имеет смысл оформить патент ИП с нового года.

Но главный плюс перехода на патентную систему – возможность при оказании многих бытовых услуг работать без кассового аппарата. Дело в том, что недавние изменения в закон «О ККТ» позволили полностью отказаться от касс предпринимателям на ПСН. Конкретные виды деятельности, для которых отменили контрольно-кассовую технику, указаны в этой статье.

Если же вы решите остаться на упрощённой системе, то при оказании услуг населению (кроме общепита при наличии работников) вы вправе выписывать БСО типографского образца только до 1 июля 2021 года.

После этой даты надо решить – будет ли ИП выдавать кассовый чек или же БСО, который формирует автоматизированная система (аналог кассового аппарата).

Оба этих устройства относятся к контрольно-кассовой технике.

А теперь про оплату услуг, которые оказываются организациям. Нужна ли касса для ИП в таких расчётах? Да, нужна, если расчёт производится наличными деньгами (не забывайте в этом случае про лимит наличных расчетов – не более 100 000 рублей по одному договору). БСО заказчикам, имеющим статус юридического лица, выписывать нельзя.

Что касается расчётов за услуги между двумя ИП, то в Постановлении Пленума ВАС РФ от 31.07.2003 №16 индивидуальные предприниматели приравниваются к физическим лицам, которым можно выписывать БСО. Однако эта позиция оспаривается многими налоговиками, поэтому лучше этого не делать.

Таким образом, если основные ваши клиенты – это юридические лица и ИП, то при расчётах с ними лучше использовать безналичные перечисления на расчётный счёт, а не наличные деньги. Кассовый аппарат в этом случае точно не понадобится.

Другие варианты расчётов

До внесения многочисленных изменений в закон «О ККТ» кассовый чек выдавался при оплате наличными и картой при личном контакте продавца и покупателя, поэтому и вопроса, нужна ли онлайн касса, не возникало. Всё было относительно понятно.

https://www.youtube.com/watch?v=ZvD6tVDaO10

Но сейчас к этим вариантам добавились новые ситуации, для которых кассовый чек стал обязательным с 1 июля 2021 года:

- при онлайн-оплате банковской картой;

- при расчетах через электронный кошелек;

- при оплате через платёжные сервисы, объединяющие разные виды оплаты, например, Яндекс-кассу;

- при переводах через онлайн-банкинг;

- при оплате со счетов мобильных телефонов;

- через банковский терминал.

Причём, применять ККТ надо не только при получении онлайн-оплаты за товары, но и тогда, когда потребитель рассчитывается дистанционно за услуги. Минфин объясняет это требование тем, что бумажный БСО при отсутствии контакта между исполнителем и заказчиком выдать нельзя, поэтому заменить его должен электронный кассовый чек.

Ещё одна ситуация, при которой раньше кассовый чек не выдавался – это оплата физическим лицом товара или услуги на расчётный счёт ИП.

Причем, если физлицо перечисляет деньги на расчётный счёт с помощью электронного средства платежа (например, со своего счёта через онлайн-банк), то кассовый чек выдаётся уже с 1 июля 2021 года.

А если оплата на расчётный счёт ИП осуществляется наличными через операциониста в банке, то отсрочка по применению ККТ действует до 1 июля 2021 года.

Когда ещё надо выдавать кассовые чеки

Онлайн касса для «упрощенки»: вкратце о порядке и сроках перехода на новую ККТ

В отличие от предпринимателей на патенте и вмененке, упрощенцы обязаны перейти на новый порядок расчета с покупателями (клиентами) с 1 июня 2021 года. Исключение сделано лишь для тех предпринимателей и организаций, что оказывают услуги населению и выписывают БСО. Они должны перейти на новые кассы со следующего года.

Онлайн касса для упрощенки представляет собой контрольно-кассовую машину, имеющую функцию передачи данных в режиме онлайн, через оператора фискальных данных, в налоговый орган. Предельный срок перехода большинства упрощенцев на новый порядок расчетов – не позднее 1 июля 2021 года.

Небольшую отсрочку на год получили индивидуальные предприниматели и организации, оказывающие услуги населению и выдающие своим клиентам БСО, но и они, не позднее июля 2021 года, должны будут приобрести специальную технику, позволяющую передавать данные об оказанной услуге в налоговый орган.

Сроки перехода на онлайн кассы

Порядок перехода, основные требования к новой кассовой технике, чекам и бланкам строгой отчетности отражены в федеральном законе № 54-ФЗ от 22.05.2003г.

Несмотря на то, что основной переход на новые ККМ состоится в июле 2021 года, зарегистрировать или перерегистрировать старую кассу нельзя уже с февраля. Можно лишь поставить на учет новую онлайн кассу.

Более подробно о сроках перехода и категориях граждан, полностью освобожденных от применения онлайн касс, в таблице ниже.

Таблица № 1. Сроки перехода на онлайн кассы упрощенцами

| С 1 июля 2021 года | С 1 июля 2021 года | Полное освобождение |

| Основная масса предпринимателей и организаций на УСНО | ИП и организации, оказывающие услуги населению при условии выдачи документа, отвечающего требованиям п.2 ст. 9 закона от 06.12.2011 N 402-ФЗ. | Продажа газетно-журнальной продукции в киосках |

| Вендинговый бизнес | Реализация ценных бумаг | |

| Интернет-магазины | Ведение деятельности в местах, удаленных от сетей связи, при условии, что указанная местность включена в специальный перечень | |

| Продажа проездных билетов в салоне транспортного средства | ||

| Прием стеклотары, торговля квасом, лимонадом и молоком из цистерн, а также овощами и фруктами в развал | ||

| Иные виды деятельности, включенные в п. 2 ст. 2 закона № 54-ФЗ от 22.05.2003 |

Порядок перехода предпринимателей и организаций на упрощенке на новые ККМ

- Выбор ККМ отвечающей новым требованиям, установленным законом № 54-ФЗ или уточнение возможности модернизации старой ККТ;

- Приобретение нового кассового аппарата или апгрейд старого;

- Выбор оператора фискальных данных (далее ОФД);

- Оформление договора с ОФД и подбор оптимального тарифа на обслуживание;

- Сдача в ИФНС заявления на регистрацию новой кассы;

- Получение от налоговой инспекции регистрационного номера;

- Подготовка первого отчета на онлайн кассе.

Особенности перехода на онлайн ККМ ИП и организаций на УСНО

Таблица № 2. Особенности применения ККТ при УСН

| Срок перехода | С 1 июля 2021 года |

| Стоимость новой ККМ | от 10 000 – 35 000 руб. |

| Стоимость услуг оператора фискальных данных (годовое обслуживание) | от 3 000 руб. |

| Стоимость программного обеспечения | от 5 000 руб. |

| Срок действия фискального накопителя | 36 месяцев |

| Возможность получения вычета по расходам на покупку и установку онлайн кассы | Нет* |

Примечание: в отличие от предпринимателей на вмененке и патенте, упрощенцам не предоставлено право на получение налогового вычета по расходам на покупку онлайн кассы. В настоящее время, предпринимателями направлено предложение Правительству РФ о включении упрощенцев в состав льготников для получения налогового вычета. Ответа, равно как и информации о принятии законопроекта, предусматривающего данную льготу, на настоящий момент от законодательных органов не поступало.

Рассмотрев вкратце порядок перехода на онлайн кассы упрощенцами, определим наиболее актуальные для указанной категории малого бизнеса виды онлайн касс, их стоимость и особенности их применения.

https://www.youtube.com/watch?v=isYznTY08zE

Таблица № 2. Основные модели ККМ и их стоимость

| Модель ККМ | Стоимость | Особенности |

| ШТРИХ-М-01Ф | 40 000 руб. |

|

| Эвотор Стандарт Плюс ФН | 39 000 |

|

| Меркурий 185Ф | 23 000 |

|

| АТОЛ 90Ф | 23 000 руб. |

|

| КАСБИ-02К | 13 000 руб. |

|

Подведем итоги вышесказанному:

- Предприниматели и компании на упрощенке должны применять на онлайн кассы не позднее 1 июля 2021 года, а ИП и организации, оказывающие услуги населению не позднее 1 июля 2021 года;

- Срок действия фискального накопителя в новой ККТ должен быть не менее 36 месяцев.

Похожие темы

Онлайн кассы с 2021 года последние новости, вопросы и ответы

Тема онлайн-касс актуальна уже на протяжении двух лет. За это время в ФНС было зарегистрировано свыше двух миллионов касс. Две волны перехода на онлайн-кассы уже успешно завершены, осталась последняя, третья. Рассказываем, что ждет пользователей онлайн-касс в 2021 г. – как уже перешедших на новые модели, так и только планирующих переход.

Хронология событий перехода на онлайн-кассы

В 2021 г. был принят закон об онлайн-кассах, который внес изменения в положения 54-ФЗ «О применении ККТ». С 1 февраля 2021 г. стала невозможной регистрация касс, не поддерживающих передачу данных в ОФД.

Если старые кассы не требовалось перерегистрировать, то можно было продолжать работать на них до 1 июля 2021 г.

После этой даты организации и ИП, работающие на общей или упрощенной системе налогообложения, и те, кто платят ЕСХН, должны были перейти на новый формат ККТ.

https://www.youtube.com/watch?v=UzRanXpwWmc

С 1 июля 2021 г. обязательным применение ККТ нового формата стало для ИП на ЕНВД и патенте: тех, кто ведет торговую деятельность и предоставляет услуги общественного питания c наймом персонала.

До 1 июля 2021 г. должны перейти на онлайн-кассы предприниматели на ЕНВД и ПСН без наемных сотрудников. Если же было принято решение нанять работника до 1 июля 2021 г., нужно установить кассу в течение месяца с того момента, как был подписан договор.

С 1 февраля 2021 г. всем предпринимателям на спецрежимах необходимо указывать на чеках полное наименование товаров с указанием их количества. В настоящее время для данного сегмента предпринимателей это не обязательно, поэтому многие указывают одно наименование (например, «Товар») и указывают общую сумму.

Новые реквизиты для кассовых чеков

Летом 2021 г. будут введены новые реквизиты в чеках, которые оформляются между организациями и ИП при наличном или безналичном расчете (пп. «д» п. 15 ст. 1 Закона № 192-ФЗ). Эти реквизиты предназначены для детального определения покупателя.

Необходимо будет указывать наименование организации или ФИО предпринимателя, ИНН клиента. Если для расчетов выставляется счет-фактура, в кассовый чек должны входить реквизиты, относящиеся к предмету расчета (сумма акциза, код страны, рег.

номер таможенной декларации).

Для расчетов с использованием автомата нужно указывать в чеке данные о месте установки автомата.

При выплате выигрыша в лотерею, а также при получении страховой премии (выплаты) необходимо в чеке указывать наименование клиента или страхователя, его ИНН. При отсутствии ИНН – указать серию и номер паспорта.

С 1 января 2021 г. в чеке нужно будет указывать информацию о коде товара. Для маркируемых товаров – это уникальная последовательность символов, представленная в средстве идентификации, содержащемся в КИЗе. Для остальных товаров – это код товарной позиции в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности ЕАЭС.

Чек коррекции или возврат прихода?

При расчете на кассе могут возникать различные ошибки, которые нужно своевременно выявлять и исправлять. Для этого предусмотрено применение чека коррекции или возврат прихода. Для предупреждения проблем со стороны налоговой лучше изначально побеспокоиться об ошибке для ее устранения.

Пояснения от налоговой по поводу использования чека коррекции неоднозначные. Его необходимо использовать при нарушении закона во время применения ККТ.

Что именно является нарушением закона, контролирующие органы не поясняют.

В частности, нарушением будет считаться проведение расчетов без использования ККТ, например, из-за отключения света, поломки ККТ и др. Рассмотрим частые ошибки и пути их решения.

- Сумма в чеке меньше, чем было получено, и это было выявлено после ухода покупателя. В этом случае фактическое наличие денег больше, чем отражено в фискальных данных (ФД). Для проверяющих органов – это неучтенная выручка, которая свидетельствует о неиспользовании кассы. Это влечет за собой штрафы по причине неприменение ККТ.

Для устранения этой ошибки необходимо оформить служебную записку кассира, указать в ней дату, время и причину ошибки, из-за которой образовалась неучтенная выручка. Присвоить дату и номер составления документа, чтобы затем указать эту информацию в основании коррекционного чека.

Для идентификации расчета, где была совершена ошибка, в чеке должно содержаться достаточно сведений. В частности, указать фискальный признак (ФП) неверного документа.

Для корректировки расчетов, произведенных без ККТ, в чеке должны содержаться реквизиты, соответствующие расчету (дата, наименование товара, услуги, работы, адрес расчета). Признаком расчета нужно указать «Приход», тип коррекции «Самостоятельная операция».

После того, как пробит и отправлен чек коррекции, нужно отправить уведомление в налоговую по месту учета и сообщить об обнаружении и действиях по устранению неучтенной выручки.

- Сумма в чеке больше полученной, и это было выявлено после ухода покупателя.

В данном случае выручка меньше отраженной в ФД, это приводит к расхождению факта и учета – образуется недостача.

https://www.youtube.com/watch?v=Yob6BhSnv00

Формировать чек коррекции при такой ситуации не нужно. Превышение остатка денег не свидетельствует о неприменении кассы, что не является причиной для проверок со стороны налоговой. Для корректировки данных достаточно пробить чек возврата на недостающую сумму. Кассиру, совершившему ошибку, необходимо написать объяснительную записку, где указать причину недостачи.

- Ошибка в чеке обнаруживается в присутствии покупателя.

Исправить ошибку можно сразу. Для этого необходимо у клиента забрать ошибочный чек и пробить чек возврата на всю сумму некорректного чека. После пробить чек прихода на верную сумму и с последующей выдачей его покупателю. Тогда ОФД и контролирующие органы получают верную информацию о выручке.

- Ошибка была обнаружена после закрытия смен.

Онлайн касса для ООО на УСН: правила применения ККТ

Онлайн касса для ООО на УСН является обязательным условием работы некоторых субъектов, ведущих предпринимательскую деятельность.

Многие индивидуальные предприниматели работают по «упрощенке», позволяющей значительно снизить налоговое обязательство перед государством. Данная система реализует особые привилегии для держателей малого бизнеса.

Поэтому многих из них интересует вопрос, нужна ли онлайн касса для лиц, ведущих официальную торговлю, а также осуществляющих организацию услуг по данной системе налогообложения.

Нужна ли онлайн касса для ООО на упрощенной системе

Применение кассовых аппаратов на упрощенной системе налогообложения будет полностью зависеть от конкретного вида деятельности бизнесмена. Для этого важно детально рассмотреть особенности УСН для предпринимателей. Упрощенная процедура налогообложения действует для следующих видов деятельности:

- Организация продажи товара. При ведении стандартной торговой деятельности предприниматель обязуется использовать системные онлайн кассы с 1 июля 2021 года — но для некоторых видов бизнеса существуют исключения, которые регламентируются статьей № 1 (№ 54-ФЗ). К данным видам деятельности, организация которых реализуется по «упрощёнке», относится:

- продажа журналов и газетной продукции, а также любых сопутствующих товаров;

- виды торговли, организуемой на ярмарках, рынках, а также на официально организованной территории выставочных комплексов;

- торговля, осуществляемая в разнос;

- продажа мороженого, разливных безалкогольных напитков.

- Предпринимательская деятельность, связанная с непосредственным оказанием услуг. ИП, функционирующие по схеме УСН, имеют право:

- не использовать стандартные ККТ при оказании услуг населению, представленных в пункте 2 №54-ФЗ;

- обходиться без использования онлайн касс до 1 июля 2021 года при оказании стандартных услуг населению (данные льготы действуют для услуг, оказанных в сфере общепита с упрощенкой, а также остальных популярных услуг независимо от наличия дополнительного штата наемных работников);

- вместо стандартных чеков юридические лица могут осуществлять предоставление услуг населению с выдачей официальных бланков строгой отчётности.

Дополнительно для данной категории юрлиц действует правило — до 1 июля 2021 года все ИП, которые используют установленные вендинговые машины для организации торговли, могут временно не устанавливать в них предусмотренные новым законом модули фискализации. Если предприниматели ведут бизнес без привлечения наемных работников, то они имеют право воспользоваться данной привилегией до 1 июля 2021 года.

Для общества с ограниченной ответственностью действуют точно такие же правила. Но здесь следует помнить о том, что в организации ООО существует целый штат работников, поэтому в сфере общепита не получится воспользоваться специальной льготой, освобождающей от применения касс до июля 2021 г.

У каждого ООО обязательно должен быть директор — это обеспечивает законную систему подписания контрактов и организацию поставки товаров, необходимых для ведения деятельности.

Директор подобных организаций реализует бизнес на основании обязательного трудового договора, наличие которого подразумевает, что в организации работает штат работников.

https://www.youtube.com/watch?v=su5Yj0pYb10

Поэтому данные организации не вправе воспользоваться особой привилегией, обеспечивающей возможность отсрочки использования расчетных аппаратов до установленного законом периода.

Кто может не использовать онлайн кассу

Для некоторых категорий лиц, осуществляющих предпринимательскую деятельность, действуют особые поправки, согласно которым им предоставляется существенная отсрочка по использованию онлайн-касс. До 1 июля 2021 года от использования новых кассовых аппаратов освобождены следующие держатели собственного бизнеса:

- Все хозяйствующие субъекты — официально зарегистрированные юридические лица, а также ИП, оформленные на ЕНВД. Вместо стандартного чека они обязаны предоставлять специальный вид квитанции или товарный чек установленного образца, который будет подтверждать прием денежных средств.

- Индивидуальные предприниматели, оформленные на ПСН (кроме лиц, осуществляющих ведение торговли в системе розницы, а также общепита).

- ИП, официально оформленные на ПСН и ЕНВД (в сфере организаций общепита, а также розницы). Правило действует для тех держателей бизнеса, которые работают без привлечения наемных работников.

Все категории предпринимателей обязаны предоставлять населению документацию, подтверждающую факт расчёта — товарные чеки и другие бланки установленного образца.

Важно! Если юридическое лицо заключит договор с любым наемным работником, в течение 30 дней необходимо обязательно обзавестись кассовым аппаратом нового вида — дополнительно оборудование необходимо вовремя зарегистрировать в ФНС.

Онлайн касса для ООО на УСН, оказывающей услуги

Специально разработанное оборудование представляет собой расчетную структуру нового образца, реализующую возможность не только производить расчеты с покупателями и клиентами, но также предоставлять удобную систему отправки отчётности в налоговую инспекцию. Современные аппараты для индивидуальных предпринимателей, ведущих бизнес на упрощёнке, имеют стандартные функциональные особенности.

Фискальная аппаратура полностью работает в интернет-режиме и позволяет передавать полноценную информацию об осуществляемой покупке напрямую оператору фискальных данных. Используемое кассовое оборудование должно полностью соответствовать новым требованиям законодательства (№54 ФЗ):

- Корпус аппаратуры должен содержать установленный заводской номер.

- Внутри корпуса обязательно должны быть часы, указывающие время в онлайн режиме.

- Кассовый агрегат должен иметь специальное устройство для правильной печати всей фискальной документации — внутри системного оборудования должен быть установлен накопитель.

- Устройство должно правильно форматировать всю фискальную документацию в электронной форме и своевременно передавать их оператору.

- Расчетный аппарат должен бесперебойно осуществлять печать документации, содержащей фискальные данные. Необходимый размер бланков — 20X20 мм.

Важно! Прежде чем приобретать кассовый аппарат, необходимо ознакомиться с требованиями реестра ККТ, которые опубликованы на официальном сайте налоговой службы — важно убедиться, что выбранная модель полностью будет соответствовать основным стандартам, указанным в данном положении.

Штрафы за неиспользование онлайн касс

Работа с расчетными устройствами нового образца должна быть организована по официально установленным законодательством правилам, в противном случае применяется назначенная государством система штрафных санкций.

Если реализована продажа товаров без использования спецоборудования, и если данное правонарушение совершено впервые, оформляется особый денежный штраф на должностное лицо — на директора, а также его заместителя.

Штрафная санкция устанавливается в размере от 25% до 50% от общей суммы, на которую была зафиксирована реализация товаров. Но данная сумма не может быть менее 10000 руб.

Для общества с ограниченной ответственностью размерное решение штрафов значительно увеличено — при нарушении потребуется заплатить 75-100% от общей выручки, которая была получена при осуществлении торговли без использования ККТ.

https://www.youtube.com/watch?v=VTQqPGqAiP4

Если нарушение случилось повторно и сумма общей выручки, полученной от продажи без использования предназначенного кассового оборудования, составляет от 1 млн. руб.

, все должностные лица будут дисквалифицированы и не смогут занимать прежнюю должность в течение 2 лет. Для ООО и ИП деятельность будет полностью приостановлена на сроки до 90 дней.

Если общая выручка не превышает 1 млн., необходимо заплатить повторный штраф.