По письменному обращению декларанта зарегистрированная ДТ на иностранные товары может быть отозвана им до принятия там. органом решения о выпуске товаров.

- Отзыв декларации на товары

- В каком порядке происходит отзыв таможенной декларации

- Отзыв зарегистрированной таможенной декларации

- Порядок отзыва таможенной декларации

- Гтд – что это?

- Цели и условия отзыва таможенной декларации

- Сроки возможного отзыва ГТД

- Отзыв ГТД при экспорте товаров

- Отзыв ГТД при импорте товаров

- Отказ в разрешении на отзыв таможенной декларации

- Разрешение таможенного инспектора на отзыв декларации

- Пошаговая инструкция по отзыву ГТД

- Отзыв декларации и таможенные пошлины

- Отзыв или изменение?

- Изменение, дополнение и отзыв таможенной декларации

- 2.3. Отзыв таможенной декларации

- Заключение

- Список источников и литературы

Отзыв декларации на товары

При отзыве ДТ новая ДТ должна быть подана в пределах срока временного хранения товаров. При неподаче ДТ в срок, товары задерживаются там. органами. По письменному обращению декларанта ДТ на товары ТС может быть отозвана до фактического убытия товаров с там. тер. ТС, в том числе после принятия решения о выпуске товаров.

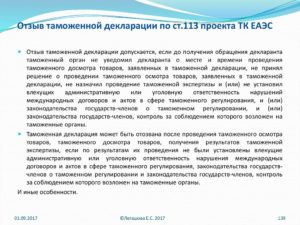

Для отзыва ДТ на товары ТС в обращении об отзыве должно быть указано место нахождения товаров. Отзыв ДТ допускается с письменного разрешения там. органа, если до получения обращения декларанта там. орган не уведомил декларанта о месте и времени проведения там.

досмотра товаров, заявленных в ДТ, и (или) не установил нарушений там. зак-во ТС, влекущих административную или уголовную ответственность. ДТ может быть отозвана после проведения там. досмотра товара, если в ходе такого досмотра не было установлено нарушений там.

зак-ва ТС, влекущих административную или уголовную ответственность.

3. Предварительное таможенное декларирование товаров.

Осуществляется в отношении иностранных товаров до их ввоза на там. тер. ТС. Если ввоз товаров осуществляется автомобильным или железнодорожным транспортом — до прибытия транспортных средств в место доставки. Транспортные (перевозочные), коммерческие документы, сопровождающие товары, при предварительном там. декларировании там.

орган принимает заверенные декларантом копии этих документов или в электронном виде. После предъявления товаров, там. орган сопоставляет сведения, содержащиеся в копиях указанных документов, со сведениями, содержащимися в оригиналах документов.

При предварительном декларировании в ДТ могут отсутствовать сведения, которые по своему характеру не могут быть известны декларанту до ввоза товаров на там. тер. ТС. Такие сведения должны быть внесены в там. декларацию до принятия решения о выпуске товаров.

В случае изменения стоимостных, количественных, весовых показателей, отличных от ранее заявленных, обязательно представляются документы, подтверждающие изменение стоимости, количества или веса. Если после ввоза товаров на там. тер.

ТС декларантом обнаруживается несоответствие стоимостных, количественных или весовых показателей, отличных от ранее заявленных, декларант вправе отозвать там. декларацию. По желанию плательщика там. пошлин, налогов суммы там. пошлин, налогов, уплаченных при предварительном там.

декларировании, могут использоваться при перевозке товаров, декларирование которых производилось путем подачи предварительной декларации на товары, в качестве сумм обеспечения уплаты там. пошлин, налогов. Там. орган, принявший предварительную декларацию на товары, по заявлению плательщика там. пошлин, налогов выдает документ, подтверждающий принятие обеспечения уплаты там. пошлин, налогов, на сумму уплаченных там. пошлин, налогов.

Если товары не предъявлены там. органу, зарегистрировавшему там. декларацию (при удаленном выпуске возможно предъявление товаров в пограничный там. орган) в течение 30 календарных дней со дня, следующего за днем ее регистрации, либо в течение этого срока введены запреты и ограничения, там. орган отказывает в выпуске таких товаров.

Дата публикования: 2015-02-03; Прочитано: 407 | Нарушение авторского права страницы

1. Временно ввезенные товары должны находиться в фактическом владении и пользовании декларанта таможенного режима временного ввоза. Допускается передача временно ввезенных товаров иным лицам в случаях и порядке, определенных пунктом 3 настоящей статьи.

2.

В период установленного срока действия таможенного режима временного ввоза временно ввезенные товары должны оставаться в неизменном состоянии, за исключением естественных изменений их качественных и (или) количественных характеристик при нормальных условиях транспортировки, хранения, использования (эксплуатации), а также изменений, наступивших в результате технического обслуживания, ремонта (за исключением капитального ремонта и (или) модернизации).

В каком порядке происходит отзыв таможенной декларации

Без разрешения таможенного органа допускается передача временно ввезенных товаров во владение иным лицам в целях их технического обслуживания, ремонта (за исключением капитального ремонта и (или) модернизации), хранения, транспортировки, а также в иных целях в случаях, определенных законодательством и (или) международными договорами Республики Беларусь.

https://www.youtube.com/watch?v=bp5w2Fo-nvs

В иных случаях передача временно ввезенных товаров во владение и пользование иным лицам допускается с разрешения таможенного органа.

В целях получения разрешения таможенного органа на передачу временно ввезенных товаров во владение и пользование иным лицам декларант таможенного режима временного ввоза подает в таможенный орган, выдавший свидетельство о помещении таких товаров под таможенный режим временного ввоза, заявление в письменной форме, в котором указываются причины передачи временно ввезенных товаров другому лицу, место нахождения (место жительства) и банковские реквизиты этого лица.

Передача временно ввезенных товаров во владение и пользование иным лицам не освобождает декларанта таможенного режима временного ввоза от соблюдения требований и условий, установленных настоящим параграфом, а также не приостанавливает и не продлевает срока действия таможенного режима временного ввоза.

4. Временно ввезенные товары могут быть помещены под таможенные режимы свободного обращения, переработки на таможенной территории, временного ввоза, таможенного склада, реэкспорта, уничтожения, отказа в пользу государства, беспошлинной торговли либо под таможенную процедуру временного хранения товаров.

5.

До истечения срока действия таможенного режима временного ввоза декларант таможенного режима временного ввоза обязан представить временно ввезенные товары к таможенному оформлению для помещения под таможенный режим реэкспорта или под таможенную процедуру временного хранения товаров с соблюдением требований и условий, установленных настоящим Кодексом и (или) иными актами таможенного законодательства.

Декларант освобождается от обязанности, указанной в части первой настоящего пункта, если до истечения срока действия таможенного режима временного ввоза товары помещены под таможенные режимы свободного обращения, переработки на таможенной территории, временного ввоза, таможенного склада, уничтожения, отказа в пользу государства или беспошлинной торговли с соблюдением требований и условий, установленных настоящим Кодексом и (или) иными актами таможенного законодательства.

Декларантом таможенных режимов, указанных в части второй настоящего пункта, могут быть как декларант таможенного режима временного ввоза, так и иное лицо, которое в соответствии со статьей 150 настоящего Кодекса вправе представлять товары к таможенному оформлению для помещения под таможенный режим.

Отзыв зарегистрированной таможенной декларации

Груз с иностранным товаром находится в порту г. Новороссийска. Имеет ли право декларант отозвать зарегистрированную таможенную декларацию на иностранные товары до принятия таможенным органом решения о выпуске товара?

Если таможенная декларация еще не подана, декларант вправе изменить данные, заявленные в декларации. В случае если таможенной декларации уже был присвоен номер, отзыв таможенной декларации возможен только по письменному обращению декларанта в таможенный орган.

В соответствии с п. 1 ст. 192 Таможенного кодекса Таможенного союза по письменному обращению декларанта зарегистрированная таможенная декларация на иностранные товары может быть отозвана им до принятия таможенным органом решения о выпуске товаров. При отзыве таможенной декларации новая таможенная декларация должна быть подана в пределах срока временного хранения товаров.

Согласно ст. 170 ТК ТС срок временного хранения товаров составляет два месяца, при этом по письменному обращению лица, обладающего полномочиями в отношении товаров, или его представителя таможенный орган может продлить указанный срок, но не более чем на четыре месяца. Следует отметить, что отзыв таможенной декларации не продлевает срока уплаты таможенных пошлин и налогов.

По письменному обращению декларанта таможенная декларация на товары Таможенного союза может быть отозвана до фактического убытия товаров с таможенной территории Таможенного союза, в том числе после принятия решения о выпуске товаров. Для отзыва таможенной декларации на товары Таможенного союза в обращении об отзыве должно быть указано место нахождения товаров (п. 2 ст.

Порядок отзыва таможенной декларации

Из статьи вы узнаете, как правильно отозвать поданную таможенную декларацию, зачем это может понадобиться, в каких случаях возможно, а в каких законодательно не разрешено, на какие нюансы обратить внимание. Представляем пошаговую инструкцию по отзыву ГТД для декларантов.

Гтд – что это?

При ввозе или вывозе товаров за рубеж подается грузовая таможенная декларация (ГТД), которая предоставляется в момент перемещения груза через границу Российской Федерации (ст. 123 Таможенного кодекса). Декларация потребуется также при смене таможенного режима и в других случаях, о которых говорится в ст. ст. 183, 184, 247, 391 Таможенного кодекса РФ.

За эту процедуру ответствен официальный распорядитель груза: его владелец или уполномоченное им лицо (таможенный брокер). В данной ситуации его называют декларантом.

ГТД – это заявление в письменном виде, подаваемое в органы таможни, несущее основную информацию о товаре, важную для целей таможни. Декларация может быть:

- полной или неполной;

- периодической;

- временной.

Подавать ее разрешено как в печатной, так и в электронной форме, для чего существуют специальные сервисы.

Цели и условия отзыва таможенной декларации

Поданную в письменном виде ГТД иногда бывает необходимо отозвать, и закон разрешает такое действие в ст. 134 Таможенного кодекса РФ. В этой норме приведена одна «уважительная» причина для осуществления такого отзыва – перемена таможенного режима. Для этой цели можно отозвать декларацию на товары, если соблюдается перечень условий:

- товары еще не выпущены через границу;

- декларант подает таможенникам письменное (электронное) заявление о намерении изменить таможенный режим, отозвав прежнюю декларацию;

- в результате таможенной проверки не выявились факты недостоверности поданной декларации до составления декларантом просьбы об отзыве. Допускаются незначительные неточности, которые не могут повлиять на решение таможенников о выпуске товаров: описи, опечатки, небольшие технические несоответствия, орфографические или пунктуационные недочеты.

Если все условия налицо, таможенники выдадут разрешение на отзыв ГТД. С этой даты у декларанта есть 15 дней, чтобы подать новую декларацию с указанным в ней иным таможенным режимом. Вместо разрешения таможенный орган может дать и отказ на просьбу об отзыве декларации.

ОБРАТИТЕ ВНИМАНИЕ! В Письме ФТС РФ от 29 июня 2010 года №01-11/31847 «О неприменении отдельных норм Таможенного кодекса Российской Федерации от 28 мая 2003 г. №61-ФЗ», ст. 134 не применяется, поэтому любые мотивы декларанта могут послужить причиной для подачи отзыва. Если условия соблюдены, отказа не должно последовать.

Сроки возможного отзыва ГТД

Направить просьбу об отзыве декларант не вправе в любой момент. Есть разрешенные для этого статусы товара, но иногда для такого действия уже поздно.

Отзыв ГТД при экспорте товаров

Если товары вывозятся из страны, отозвать декларацию получится:

- пока длится декларирование;

- после принятия таможенного решения о выпуске.

Направить обращение об отзыве можно до тех пор, пока товары фактически не покинули территорию таможни.

ВАЖНО! В таком обращении требуется указать, где именно в данный момент находятся декларируемые товары. Причину указать желательно, но не обязательно. Допускается даже просто изменение решения декларанта относительно вывоза товара.

https://www.youtube.com/watch?v=oG4exVW2ccQ

В электронной форме декларирования отозвать разрешено только документ в статусах:

- «декларация зарегистрирована»;

- «декларация на проверке»;

- «решение по товарам принято».

Если документ подается по технологии удаленного декларирования, то отзыв допустим также при статусе «Товар предоставлен».

Когда подать новую декларацию, решать декларанту, закон не ограничивает его в сроках.

Отзыв ГТД при импорте товаров

Если товары ввозятся на территорию страны, ГТД можно отозвать только до принятия таможней решения об их выпуске, соответственно, статус груза в электронной декларации может быть любым, кроме «Досмотр товаров».

Товары по отозванной декларации помещаются на временное хранение на срок до 2 месяцев. Если не подать новую декларацию за этот срок, их задержит таможня.

Отказ в разрешении на отзыв таможенной декларации

Инспектор таможни откажет в отзыве декларации, если:

- до того как поступило обращение, таможенники начали досмотр и уведомили об этом декларанта;

- таможенный орган подписал назначение экспертизы;

- в процессе проверки были установлены нарушения, подпадающие под уголовную или административную ответственность.

К СВЕДЕНИЮ! После окончания проверочных действий отзыв декларации можно будет подать заново, и, если нарушений не было выявлено, он будет разрешен.

Декларант получит отказ, если во вновь поданном документе будет указан тот же таможенный режим, что и в отозванной декларации (пункт 2 статьи 132 Таможенного кодекса России).

Если инспектор отказывается предоставить отказ в письменной форме, декларант вправе обжаловать такой отказ (ст. ст. 45-57 Гражданского кодекса РФ).

Разрешение таможенного инспектора на отзыв декларации

Оформляется строго в письменной форме в ответ на обращение с такой просьбой. В положительном ответе инспектор обязан отметить сроки подачи обновленной ГТД. Период не может оказаться большим, чем 15 суток.

ВАЖНАЯ ИНФОРМАЦИЯ! Указание конкретных сроков – не право, а именно обязанность инспектора.

Пошаговая инструкция по отзыву ГТД

Процедура и нюансы подачи отзыва декларации приведены в ст. 192 Таможенного кодекса.

- Проверьте статус ГТД по электронному сервису. Если в соответствующей строке значится «Досмотр товаров», дождитесь смены статуса на «Досмотр завершен». В остальных случаях перейдите к п. 2.

- Откройте в программе электронного декларирования меню декларации и выберите пункт «Отозвать декларацию». Если такого варианта выбора в вашей программе нет, значит, в данном статусе вы не можете осуществить отзыв. Вернитесь к п. 1 – уточните статус товаров.

- После выбора в меню «Отозвать» перед вами появится окно, в котором нужно указать причину отзыва ГТД и место, где в настоящее время находится груз.

- Нажмите кнопку «Отозвать».

- Ожидание ответа таможенного инспектора.

- Если поступившее решение положительное, с этого момента декларация отозвана.

- Не забудьте подать новую декларацию до того, как истечет срок временного хранения груза на таможне. Ст. 134 Таможенного кодекса предписывает сделать это в течение 15 дней после письменного разрешения таможни на отзыв прежней декларации.

ВНИМАНИЕ! Если декларация подавалась в электронном виде, то обращение об отзыве должно быть заверено электронной подписью декларанта.

Отзыв декларации и таможенные пошлины

Эти операции не связаны между собой. Даже удовлетворенное прошение об отзыве не оказывает влияния на сроки уплаты таможенных пошлин, то есть не продлевает их.

Отзыв или изменение?

Если декларант обнаружил в поданном документе ошибочные данные, ему не нужно выполнять процедуру отзыва ГТД. Достаточно внести изменения (произвести исправления), как это разрешает сделать ст. 191 Таможенного кодекса.

Главное, чтобы эти изменения были внесены до выпуска товаров и не могли оказать влияние на решение об их выпуске. Если таможенный досмотр уже начался (либо декларант официально о нем извещен), до его окончания ничего предпринять нельзя.

Изменение, дополнение и отзыв таможенной декларации

В соответствии с подпунктом 1 пункта 2 Инструкции № 255 сведения, заявленные в ДТ, могут быть изменены и (или) дополнены после выпуска товаров в соответствии с решением уполномоченного таможенного органа, принимаемым по результатам проведения таможенного контроля после выпуска товаров или рассмотрения мотивированного письменного обращения декларанта или таможенного представителя в случаях:

1) установления или выявления недостаточности и (или) несоответствия сведений, заявленных в ДТ, сведениям, подлежащим указанию в ДТ согласно установленному порядку заполнения декларации на товары;

2) рассмотрения жалоб на решения, действия (бездействие) таможенных органов и их должностных лиц в порядке, установленном законодательством государств-членов Таможенного союза;

3) обоснования необходимости внесения изменений и (или) дополнений в отметки и записи в графах, заполняемых должностным лицом таможенного органа (далее — должностное лицо);

4) вступления в законную силу решений судебных органов государств-членов Таможенного союза, предусматривающих внесение изменений и (или) дополнений сведений, заявленных в ДТ.

https://www.youtube.com/watch?v=Njq5JZqe1DE

Обращение декларанта или таможенного представителя о внесении изменений и (или) дополнений сведений, заявленных в ДТ, после выпуска товаров (далее — обращение) составляется в произвольной форме с обоснованием необходимости таких изменений и (или) дополнений, указанием регистрационного номера ДТ и перечня прилагаемых документов.

К обращению прилагаются корректировка декларации на товары (далее — КДТ), заполненная по установленной форме — в двух экземплярах, ее электронная копия и документы, указанные в перечне.

Обращение не может являться основанием для принятия таможенным органом решения о внесении изменений и (или) дополнений в ДТ в случаях, если:

1) обращение поступило в таможенный орган после истечения срока, предусмотренного в соответствии со статьей 99 Таможенного кодекса Таможенного союза;

2) сведения, указанные в обращении и предлагаемые для внесения в ДТ, не подтверждены документально. Рассмотрение таможенным органом обращения производится в соответствии с законодательством государств — членов таможенного союза16.

Таможенный орган, рассматривающий обращение, вправе запрашивать документы и сведения, необходимые для принятия решения, а также устанавливать срок их предоставления, который должен быть достаточным для предоставления запрашиваемых документов и сведений. Решение таможенного органа об изменении и (или) дополнении сведений, заявленных в ДТ, после выпуска товаров принимается в письменной форме в соответствии с законодательством государств — членов Таможенного союза.

Положения Инструкции не применяются в случаях, когда внесение изменений и (или) дополнений сведений, заявленных в ДТ, после выпуска товаров касаются корректировки таможенной стоимости товаров и (или) показателей, влияющих на величину таможенной стоимости товаров.

При этом корректировка таможенной стоимости товаров и (или) показателей, влияющих на величину таможенной стоимости товаров, производится в порядке и на условиях, определенных иным решением Комиссии Таможенного союза.

Если изменения и (или) дополнения сведений, заявленных в ДТ, после выпуска товаров осуществляются по обращению декларанта или таможенного представителя, обязанность предоставления в таможенный орган документов, подтверждающих такие изменения и (или) дополнения, а также КДТ возлагается на декларанта или таможенного представителя.

При внесении изменений и (или) дополнений сведений об одном товаре используется КДТ1. При внесении изменений и (или) дополнений сведений о двух и более товарах, заявленных в одной ДТ, в дополнение к КДТ1 используются КДТ2. В КДТ2 могут вноситься изменения и (или) дополнения по трем товарам.

Первый экземпляр КДТ остается в таможенном органе и используется для таможенных целей. Второй экземпляр КДТ возвращается декларанту или таможенному представителю. КДТ удостоверяется декларантом или таможенным представителем, ее заполнившем, в порядке, установленном для ДТ.

В соответствии с пунктом 3 статьи 191 ТК ТС таможенные органы не вправе по собственной инициативе, поручению или просьбе лица заполнять таможенную декларацию, изменять или дополнять сведения, указанные в таможенной декларации, за исключением тех сведений, внесение которых отнесено к компетенции таможенных органов, корректировки таможенной стоимости товаров и (или) изменения после выпуска товаров иных сведений, влияющих на определение размера сумм таможенных платежей и соблюдение запретов и ограничений, производимых в соответствии с положениями таможенного законодательства Таможенного союза.

2.3. Отзыв таможенной декларации

Возникают случаи, когда декларанту необходимо отозвать принятую таможенную декларацию, оформленную на иностранные товары, для заявления иного таможенного режима до выпуска таких товаров17.

В ст. 192 ТК регламентирован порядок отзыва таможенной декларации, зарегистрированной таможенным органом. Положения указанной статьи базируются на переходном правиле 3.

29 Генерального приложения к Киотской конвенции, которым установлено, что декларанту разрешается отозвать декларацию на товары и обратиться с просьбой о применении другой таможенной процедуры при условии, что просьба об этом подается в таможенную службу до выпуска товаров, а причины такой просьбы признаны таможенной службой обоснованными. Допускается отзыв таможенной декларации, зарегистрированной таможенным органом, в отношении как товаров Таможенного союза, так и иностранных товаров. Декларация, принятая таможенным органом на иностранные товары, может быть отозвана до момента выпуска товаров таможенным органом, но в пределах срока временного хранения товаров. Декларация, принятая в отношении товаров Таможенного союза, может быть отозвана до фактического убытия товаров с таможенной территории Таможенного союза, в том числе после принятия решения о выпуске товаров, с обязательным указанием в обращении об отзыве места нахождения товаров. Условия положительного решения по обращению декларанта об отзыве указаны в п. 3 ст. 192 ТК.

https://www.youtube.com/watch?v=SjJM3INk9rI

По письменному обращению декларанта таможенная декларация на товары Таможенного союза может быть отозвана до фактического убытия товаров с таможенной территории Таможенного союза, в том числе после принятия решения о выпуске товаров. Для отзыва таможенной декларации на товары Таможенного союза в обращении об отзыве должно быть указано место нахождения товаров.

Отзыв ТД допускается только с разрешения таможенного органа, при условии, что на момент обращения декларанта, таможенный орган не установил недостоверность сведений в таможенной декларации, за исключением случаев выявления неточностей, не влияющих на принятие решения о выпуске товаров. Разрешение об отзыве таможенной декларации оформляется таможенным органом в письменной форме.

При отзыве таможенной декларации новая таможенная декларация должна быть подана в пределах срока временного хранения товаров. Следует отметить, что отзыв ТД не продлевает срока уплаты таможенных пошлин и налогов.

Отзыв принятой таможенной декларации на товары ТС, вывозимые с таможенной территории ТС, осуществляется по письменному обращению декларанта независимо от целей такого отзыва до убытия товаров с таможенной территории, в том числе после выдачи разрешения на помещение товаров под заявленную таможенную процедуру.

Заключение

Декларирование — это операция, являющаяся составной частью процедуры помещения товаров и транспортных средств под определенный таможенный режим или по завершению действия такого режима.

Суть декларирования заключается в заявлении по установленной форме таможенному органу сведений о товарах и транспортных средств, перемещаемых через таможенную границу России, товарах и транспортных средствах, уже перемещенных через таможенную границу, таможенный режим которых изменяется, а также о других товарах и транспортных средствах, которые подлежат декларированию.

Декларирование товаров производится путем заявления таможенному органу в таможенной декларации или иным способом, предусмотренным ТК РФ, сведений о товарах, об их таможенном режиме и других сведений, необходимых для таможенных целей.

Форма декларирования определяется ФТС России в соответствии с ТК РФ и иными правовыми актами Российской Федерации и может быть письменной, устной, электронной или конклюдентной.

Декларирование товаров – это важный этап в процессе проведения таможенного оформления. Именно правильно оформленная грузовая таможенная декларация после получения от таможенной администрации разрешения на пересечение грузом государственной границы становится основным документом для импортируемого или экспортируемого груза.

В соответствии с п. 1 ст. 190 ТК ТС сведения, заявленные в таможенной декларации, могут быть изменены или дополнены до выпуска товаров с разрешения таможенного органа по мотивированному письменному обращению декларанта при одновременном соблюдении следующих условий:

если вносимые изменения и дополнения не влияют на принятие решения о выпуске товаров и не влекут необходимости изменять сведения, влияющие на определение размера сумм таможенных платежей, за исключением случаев корректировки таможенной стоимости товаров, и соблюдение запретов и ограничений;

если к моменту получения обращения декларанта таможенный орган не уведомил его о месте и времени проведения таможенного досмотра и (или) не принял решения о проведении иных форм таможенного контроля в отношении товаров.

Изменение и дополнение сведений, заявленных в зарегистрированной таможенной декларации, не может повлечь за собой заявление сведений о товарах иных, чем те, которые были указаны в зарегистрированной таможенной декларации.

В соответствии с п. 2 ст. 191 ТК ТС внесение изменений и дополнений в таможенную декларацию после выпуска товаров допускается в случаях и порядке, которые определяются решением Комиссии таможенного союза.

Отзыв принятой таможенной декларации на товары ТС, вывозимые с таможенной территории ТС, осуществляется по письменному обращению декларанта независимо от целей такого отзыва до убытия товаров с таможенной территории, в том числе после выдачи разрешения на помещение товаров под заявленный таможенный режим.

https://www.youtube.com/watch?v=Xu99g34OCPE

Отзыв ТД допускается с письменного разрешения таможенного органа при соблюдении тех же условий, предъявляемых для иностранных товаров. Срок для подачи новой таможенной декларации в отношении товаров ТС не установлен.

При отзыве таможенной декларации новая таможенная декларация должна быть подана в пределах срока временного хранения товаров.

В соответствии с п. 2 ст. 192 ТК ТС по письменному обращению декларанта таможенная декларация на товары таможенного союза может быть отозвана до фактического убытия товаров с таможенной территории таможенного союза, в том числе после принятия решения о выпуске товаров.

Список источников и литературы

Нормативно-правовые акты

- Конституция Российской Федерации (принята на всенародном ании 12 декабря 1993 г.) // «Российская газета» от 25 декабря 1993 г. N 237.