")

При переводе на вмененку всей деятельности или отдельных ее направлений налогоплательщик должен подавать в территориальное подразделение ИФНС декларацию.

Эта обязанность распространяется как на юрлиц, так и на предпринимателей при условии использования обозначенного спецрежима.

Если субъект одновременно работает на нескольких налоговых системах, понадобится составление раздельных отчетов. Перечень форм различается в зависимости от режимов.

Актуальный бланк декларации по вмененке на 2021 г. утвержден ФНС в Приказе № ММВ-7-3/353@ от 04.07.14 г. Здесь приведена форма документа, а также порядок его составления с разбивкой требований по листам и разделам.

Когда заполняется декларация, по месту нахождения (учета) код проставляется в соответствии со значениями по Приложению 3 Приказа. Сведения указываются в специальной графе на титуле отчета.

Одновременно данные вносятся в другие строки согласно действующему порядку.

Обратите внимание! Поскольку кодирование показателей необходимо для упрощения процедуры обработки отчетности, заполнять эти строки обязаны все налогоплательщики вмененки без исключений. Безошибочное внесение значений поможет не только налоговикам оперативно разнести данные, но и обезопасит компании от указания неверной информации.

- Как внести в декларацию код по месту учета по ЕНВД в 2021 году

- Значения кодов учета (мест представления) для декларации по ЕНВД:

- Что такое код места нахождения (учета) в 6-НДФЛ

- Как заполнить в 6-НДФЛ код по месту нахождения (учета)

- Значения кодов места представления для ф. 6-НДФЛ:

- Рсв – код по месту нахождения (учета)

- Декларация по УСН – код по месту нахождения (учета)

- Как узнать код по месту нахождения (учета)?

- По месту нахождения учета код 120 для ип

- Код по месту учета енвд

- Место нахождения (учета): код

- Онлайн журнал для бухгалтера

- Усн: упрощенная система налогообложения — всё про «упрощёнку»

- Приложение n 2

- Код по месту нахождения (учета) в 6-НДФЛ

- Какой код ставить и почему

- Код по месту нахождения (учета) в вопросах и ответах

- Нормативная база

- Заполнение кода по месту нахождения учета и ОКТМО в 6 НДФЛ

- Как заполнить поле “по месту нахождения учета” на титульном листе?

- Особенности заполнения формы для организаций с обособленными подразделениями

- Предоставление отчетности

- Код места нахождения (учета) в налоговых декларациях и расчетах

- НДС

- Налог на прибыль

- Расчет по страховым взносам (РСВ): по месту нахождения (учета) (код)

- Форма 6-НДФЛ: коды по месту нахождения 2021

- Налог на имущество организаций

- Транспортный налог

- Земельный налог

- Коды по месту учета: ЕНВД 2021

- Декларация по УСН: код по месту нахождения (учета)

- Также читайте:

Как внести в декларацию код по месту учета по ЕНВД в 2021 году

Чтобы правильно отчитаться перед налоговым органом, код по месту нахождения (учета) указывается в соответствующей строке. Показатель вносится в цифровом формате согласно Приложению 3 и заполняется слева направо. Не допускается проставление прочерка, указание нулей или отсутствие данных в ячейках. Почему?

Прежде всего, по той причине, что любой налогоплательщик вмененки обязан предварительно встать на учет в ИФНС. И не важно, о каком правовом статусе идет речь – юрлице или ИП.

Чтобы перевести деятельность на ЕНВД, необходимо для начала подать заявление в налоговую инспекцию. И только после получения соответствующего разрешения, допускается использование этого спецрежима.

Так как отчетность по вмененке подается по месту осуществления бизнеса, для уточнения ответственного контрольного органа разработаны значения показателей.

ЕНВД – расчет налога в 2021 году, пример

Значения кодов учета (мест представления) для декларации по ЕНВД:

- 120 – указывается теми предпринимателями, которые сдают декларацию в налоговые органы по адресу своего проживания.

- 214 – код 214 по месту нахождения (учета) предназначен для указания российскими юрлицами, не признаваемыми крупнейшими налогоплательщиками.

- 215 – предназначен для компаний-правопреемников, не признаваемых крупнейшими налогоплательщиками.

- 245 – указывается зарубежными компаниями при сдаче декларации по адресу ведения вмененной деятельности через представительство (постоянное).

- 310 – указывается российскими компаниями при сдаче декларации по адресу ведения вмененной деятельности.

- 320 – код по месту учета 320 в ЕНВД, а точнее в декларации по вмененке, применяется в случае представления отчета по адресу ведения деятельности на спецрежиме.

- 331 – указывается зарубежными компаниями при сдаче декларации по адресу ведения вмененной деятельности через отделение такого хозсубъекта.

Обратите внимание! Вмененный код учета по месту нахождения для ООО и физлица-предпринимателя будет различаться.

Ведь учет ИП ведется с привязкой к адресу его проживания (120) или месту фактического ведения вмененного бизнеса (320). В то же время учет юрлиц будет зависеть от того, российская это компания или зарубежная; считается ли предприятие крупнейшим налогоплательщиком, а также выполнялись ли реорганизационные процедуры.

Что такое код места нахождения (учета) в 6-НДФЛ

Отчет под названием 6-НДФЛ является обязательным для всех налоговых агентов по подоходному налогу. Актуальный бланк утвержден налоговиками в своем Приказе № ММВ-7-11/450@ от 14.10.15 г.

Помимо документа (Приложение 1) здесь представлены общий порядок внесения сведений (Приложение 2), правила сдачи в электронном формате (Приложение 3), а также закодированные значения обязательных показателей.

https://www.youtube.com/watch?v=cCa2YneyE8c

В 2021 году код по месту нахождения в 6-НДФЛ заполняется на основании дополнительного Приложения 2 к основному Приложению 2. Значения этого реквизита формы различаются в зависимости от того, в каком территориальном подразделение ИФНС прошел регистрацию налоговый агент.

При этом некоторые данные совпадают с кодами для декларации по ЕНВД, а другие добавлены. К примеру, одинаковым является место нахождения (учета) код 120 для адреса проживания ИП.

А добавлены значения 124-126, предназначенные для внесения главами КФХ, а также адвокатами, нотариусами.

Как заполнить в 6-НДФЛ код по месту нахождения (учета)

Внесение значения нужного территориального кода выполняется налоговым агентом на титуле ф. 6-НДФЛ. Показатель имеет цифровой формат и состоит из трех знаков. Данные указываются слева направо. Рассмотрим подробнее, как заполняется этот реквизит.

Значения кодов места представления для ф. 6-НДФЛ:

- 120 – используется предпринимателями при налоговой регистрации по адресу своего жительства.

- 124 – применяется главами/членами КФХ при налоговой регистрации по адресу своего жительства.

- 125 – указывается адвокатами при налоговой регистрации по адресу своего жительства.

- 126 – используется нотариусами при налоговой регистрации по адресу своего жительства.

- 213 – применяется юрлицами при налоговом учете в статусе крупнейшего налогоплательщика.

- 214 – в 6-НДФЛ код по месту нахождения 214 указывается обычными компаниями, не крупнейшими.

- 215 – предназначен для указания правопреемниками (не крупнейшими) для предоставления формы по адресу своего нахождения.

- 216 – для внесения правопреемниками, признанными крупнейшими.

- 220 – проставляется российскими ОП при подаче 6-НДФЛ по адресу нахождения таких подразделений.

- 320 – указывается ИП при подаче формы по адресу ведения хоздеятельности. К примеру, при представлении данных по персоналу, занятому во вмененной деятельности.

- 335 – предназначен для указания зарубежными ОП при подаче формы по адресу нахождения таких подразделений.

Обратите внимание! До 25-го марта 2021 г.

для обычных предприятий действовал показатель по месту нахождения учета с кодом 212. После указанной даты значение заменено на код 214.

Рсв – код по месту нахождения (учета)

Актуальный бланк единого расчета по взносам на страхование утвержден ФНС в Приказе № ММВ-7-11/551@ от 10.10.16 г. Показатели кодов содержатся в Приложении 4 к Приложению 2, где определен порядок составления ЕРСВ. Действующие на 2021 г. значения выглядят следующим образом:

- 112 – при подаче данных по адресу проживания физлицом, не ИП.

- 120 – при подаче отчета ИП по адресу своего проживания.

- 121 – при подаче сведений адвокатом, имеющим собственный адвокатский кабинет, по адресу своего проживания.

- 122 – при подаче отчета частнопрактикующим нотариусом по адресу своего проживания.

- 124 – при подаче расчета главой/членами КФХ по адресу своего проживания.

- 214 – используется обычными российскими компаниями при сдаче отчета по адресу своего нахождения.

- 217 – предназначен для правопреемников отечественных фирм.

- 222 – используется ОП российских компаний при сдаче отчета по адресу нахождения таких подразделений.

- 335 – используется ОП зарубежных компаний при сдаче отчета по адресу нахождения таких подразделений.

- 350 – применяется международными структурами при подаче расчета по адресу налогового учета таких организаций.

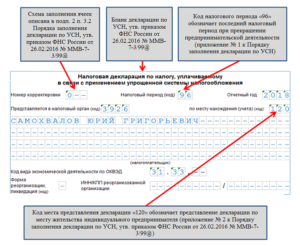

Декларация по УСН – код по месту нахождения (учета)

Действующий в 2021 г. бланк утвержден ФНС в Приказе № ММВ-7-3/99@ от 26.02.16 г. Показатели кодов представлены в Приложении 2 к Приложению 3, где регулируется порядок составления этого отчета. Правила внесения кодов аналогичны приведенным выше. На 2021 год актуальны следующие значения:

- 120 – применяется предпринимателями на упрощенке при подаче отчета в ИФНС по адресу своего проживания.

- 210 – общий код по месту нахождения 210 используется всеми российскими компаниями при представлении декларации по адресу своего нахождения.

- 215 – предназначен для правопреемников, не относящихся к крупнейшим.

Как узнать код по месту нахождения (учета)?

Надежнее всего посмотреть значение кода непосредственно в нормативных документах. Актуальные версии законодательных актов содержатся на специальных бухгалтерских сайтах.

Если юрлицо или ИП заполняет отчет в электронном виде, модули программного обеспечения уже содержат встроенные показатели. Остается только выбрать нужный в зависимости от категории налогоплательщика или налогового агента.

При внесении кода ориентируйтесь на вид отчета и тип регистрации субъекта.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

По месту нахождения учета код 120 для ип

По месту нахождения учета код 120 для ип

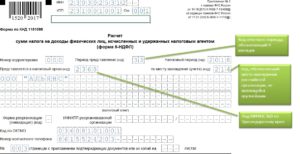

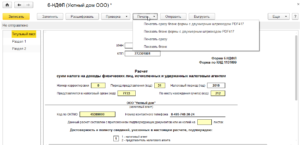

Форма 6-НДФЛ является нововведением 2021 года в налоговое законодательство, поэтому у многих работодателей возникают вопросы с заполнением расчетной части формы и титульного листа.

Сдавать отчет нужно в фискальную службу всем юридическим лицам, а также ИП, которые имеют в своем штате наемных работников. В 2021 году в отечественную практику был введен новый бланк отчета, утвержденный Приказом ФНС №ММВ-7-11/18 от 17.01.18г.

Приложением к данному приказу были разработаны Правила заполнения данного документа. Особое внимание работодателям стоит обратить на заполнение титульного листа.

Один из часто возникающих вопросов, какой ставить в 6-НДФЛ код по месту нахождения и что он означает? Давайте разберемся в нашей статье. Что означает код места нахождения? Код, указываемый как место нахождения – это атрибут организации либо ИП, необходимый для их идентификации.

- 120 — По месту жительства индивидуального предпринимателя

- 210 — По месту нахождения российской организации

Приложение N 2 к Порядку заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, утвержденному Приказом Министерства финансов Российской Федерации от 22 июня 2009 г.

N 58н Другие документы по запросу: УСН Налоги, сборы, взносы Коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги) в РФ, и индексируемые на него предельные величины, используемые в целях гл.

26.2 «Упрощенная система налогообложения» ч.

II НК РФ СПС «Консультант Плюс», 1 Января 2013 Коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги) в РФ, и индексируемые на него предельные величины, используемые в целях гл. 26.2 «Упрощенная система налогообложения» ч.

Код по месту учета енвд

Крупнейшие налогоплательщики Крупнейшие налогоплательщики перечисляют страховые взносы и сдают в 2021 году расчеты по ним в ИФНС по местонахождению:

- самой организации (не по месту регистрации в качестве крупнейшего плательщика);

- ее обособленных подразделений (если они сами начисляют выплаты и вознаграждения работникам сотрудникам) – подпункт 7 пункта 3.4 статьи 23 и пункта 11 статьи 431 Налогового кодекса РФ.

С 2021 года не нужно сдавать расчеты по страховым взносам в ИФНС по месту учета крупнейшего налогоплательщика. В отношении расчетов по страховым взносам абзац 7 пункта 3 статьи 80 Налогового кодекса РФ не применяется.

Это подтверждается письмами ФНС России от 23 января 2021 № БС-4-11/993 и от 10 января 2021 № БС-4/11-100.

Место нахождения (учета): код

По месту постановки на учет организации в качестве крупнейшего налогоплательщика 214 По месту постановки на учет организации, не являющейся крупнейшим налогоплательщиком 215 По месту постановки на учет правопреемника, не являющегося крупнейшим налогоплательщиком 216 По месту постановки на учет правопреемника, являющегося крупнейшим налогоплательщиком 227 По месту постановки на учет участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета 231 По месту нахождения налогового агента 250 По месту постановки на учет налогоплательщика при выполнении соглашения о разделе продукции 331 По месту осуществления деятельности иностранной организации через отделение иностранной организации Обращаем внимание, что, как и по остальным декларациям и расчетам, коды учета по месту нахождения для ИП и организаций различны.

Онлайн журнал для бухгалтера

Следуя из предложенного классификатора кодов, ИП направляют отчет в контролирующий орган по месту постоянного проживания (прописки) и ставят код 120. При этом осуществлять свою хозяйственную практику он может по всей территории России.

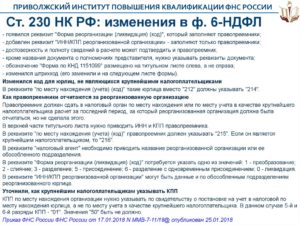

Но, когда индивидуальный предприниматель использует режим ПСН или ЕНДВ, тогда 6-НДФЛ по своим штатным работникам, он направляет по месту регистрационного учета, как плательщик налога в режиме ПСН или ЕНДВ (ст.230 НК РФ).

Соответственно на первом листе 6-НДФЛ указывается код не 120, а 320.

Контроль правильности ведения налогового учета, а также своевременность оплаты НДФЛ возлагается на фискальную службу по месту ведения деятельности ИП на ПСН или ЕНДВ. 6 НДФЛ заполнение строк Помимо кода 320 ИП на ЕНДВ могут применять код 214.

Усн: упрощенная система налогообложения — всё про «упрощёнку»

Внимание

Определить код места нахождения (учета) в 6-НДФЛ можно, обратившись к Приложению 2 Порядка составления и подачи Расчета: Назначение регистрации Код По месту прописки ИП 120 По месту прописки главы КФХ 124 По месту прописки адвоката 125 По месту прописки нотариуса 126 По месту регистрационного учета юридического лица, как крупного предприятия (плательщика налогов) 213 По месту расположения предприятия не крупного налогоплательщика, являющегося резидентом РФ 214 По месту расположения правопреемника. Не относящегося к категории крупных плательщиков налогов 215 По месту постановки на учет правопреемника, относящегося к категории крупных плательщиков налогов 216 По месту расположения филиалов предприятия резидента РФ 220 По месту ведения хозяйственной практики ИП 320 По месту расположения филиала иностранной компании нерезидента РФ 335 Классификатор утвержден Приказом №ММВ-7-11/18.

Приложение n 2

При этом обратите внимание на некоторые особенности направления отчетности. Общий подход Расчеты по страховым взносам с 2021 года, по общему правилу, нужно сдавать в ИФНС по месту нахождения организации или месту жительства индивидуального предпринимателя.

Важно

Обособленные подразделения Обособленное подразделение организации должно сдавать расчет на своих сотрудников, если самостоятельно начисляет им выплаты и вознаграждения. В этом случаеподразделение подает расчет в ИФНС по своему местонахождению.

В самом расчете тогда указывается КПП обособленного подразделения. Если же обособленное подразделение не отвечает этим критериям, данные о сотрудниках обособленного подразделения следует отражать в расчете по головной компании (ч.ч. 11 и 14 статьи 431 Налогового кодекса РФ). Также см. «Как обособленным подразделениям c 2021 года платить страховые взносы и сдавать отчетность в ИФНС».

По месту жительства индивидуального предпринимателя 121 По месту жительства адвоката, учредившего адвокатский кабинет 122 По месту жительства нотариуса, занимающегося частной практикой 124 По месту жительства члена (главы) крестьянского (фермерского) хозяйства 214 По месту нахождения российской организации 217 По месту учета правопреемника российской организации 222 По месту учета российской организации по месту нахождения обособленного подразделения 335 По месту нахождения обособленного подразделения иностранной организации в Российской Федерации 350 По месту учета международной организации в Российской Федерации Форма 6-НДФЛ: коды по месту нахождения 2021 По строке «По месту нахождения (учета) (код)» указывается код места представления расчета налоговым агентом согласно приложению № 2 к Порядку, утвержденному Приказом ФНС от 14.10.2015 № ММВ-7-11/

По месту осуществления деятельности иностранной организации через постоянное представительство 310 По месту осуществления деятельности российской организации 320 По месту осуществления деятельности индивидуального предпринимателя 331 По месту осуществления деятельности иностранной организации через отделение иностранной организации Декларация по УСН: код по месту нахождения (учета) Код места представления декларации по УСН в налоговый орган по месту учета налогоплательщика указывается согласно приложению № 2 к Порядку, утвержденному Приказом ФНС от 26.02.2021 № ММВ-7-3/: Код Наименование 120 По месту жительства индивидуального предпринимателя 210 По месту нахождения российской организации 215 По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком Подписывайтесь на наш канал в Яндекс.

https://www.youtube.com/watch?v=tgxoDBRsZ2Q

Эта обязанность распространяется как на юрлиц, так и на предпринимателей при условии использования обозначенного спецрежима. Если субъект одновременно работает на нескольких налоговых системах, понадобится составление раздельных отчетов.

Перечень форм различается в зависимости от режимов. Актуальный бланк декларации по вмененке на 2021 г. утвержден ФНС в Приказе № ММВ-7-3/ от 04.07.14 г. Здесь приведена форма документа, а также порядок его составления с разбивкой требований по листам и разделам.

Когда заполняется декларация, по месту нахождения (учета) код проставляется в соответствии со значениями по Приложению 3 Приказа. Сведения указываются в специальной графе на титуле отчета.

Одновременно данные вносятся в другие строки согласно действующему порядку.

Код по месту нахождения (учета) в 6-НДФЛ

Каждая декларация или расчет, предоставляемые в ИФНС, содержат на титульном листе трехзначное поле для заполнения — «По месту нахождения (учета)». Это реквизит, обязательный к заполнению. Коды для каждой из форм различны: часть из них общая для всех деклараций, часть – различается.

Налогоплательщики также разделены по учетным категориям. Заполнять код следует внимательно и в строгом соответствии с инструкциями: так, один и тот же налогоплательщик может иметь один и тот же код по месту учета во всех отчетах.

Одновременно существует форма-исключение, не подчиняющаяся этому правилу, и в ней используется иное значение кода (как в случае с ИП).

Какой код ставить и почему

Код по месту учета, служащий идентификатором налогоплательщика в базе ФНС по категориям, и отвечает на следующие вопросы:

- является ли налогоплательщик юридическим лицом, либо он в статусе ИП;

- организация является «обычной» или она – крупнейший налогоплательщик;

- отчетность подается от имени главного офиса компании или ее обособленного подразделения;

- организация российская или иностранная;

- подает отчетность нотариус, адвокат, предприниматель или физическое лицо, и др.

Любой налогоплательщик, подающий отчетные сведения в ИФНС в виде декларации или расчета (юридическое лицо, физическое лицо, предприниматель) обязан использовать этот код.

Внимание! Код по месту нахождения (учета) дается для использования в готовом виде к каждой законодательно утвержденной форме. Самостоятельное составление и использование кодов запрещено.

Основным кодом, который использует большинство юрлиц, будет 214 «По месту нахождения российской организации» (при условии, что она – не крупнейший налогоплательщик).

Основным кодом для предпринимателей будет 120, по месту их жительства.

Заметим, что аналогом последнего в декларации по НДС будет код 116. Кодировка по этому налог наиболее сложна и обширна, она состоит из 17 кодов и учитывает множество нюансов, сопровождающих расчеты по НДФЛ.

Наименьшее количество кодов содержит транспортный налог — 3. Фискальные органы интересуют местонахождение транспортного средства, нахождение крупнейшего плательщика налогов или его правопреемника и соответствующая этим экономическим фактам кодировка.

Такое же количество кодов содержит «упрощенная» сфера отчетности. Крупнейшие налогоплательщики здесь не фигурируют в силу особенности применения указанного налогового режима, применяется лишь стандартный код для ИП по месту жительства, код нахождения российского юр. лица здесь будет 210.

Кроме того, применяется код 215, обозначающий правового преемника организации. Этот код, за редким исключением, упоминается во всех нормативных актах по рассматриваемой нами теме, поскольку идентификация преемника организации, когда дело касается уплаты налогов, важна для фискальных органов.

Подробно коды зафиксированы в нормативных документах налоговой службы, список которых приведен ниже.

Внимание! К крупнейшим плательщикам налогов в текущем году относят организации, уплатившие налогов в федеральную казну на сумму 1 млрд руб. или больше. Для организаций связи, транспортников этот показатель ниже – 0,3 млрд руб. Доходы и активы по отчетам – от 20 млрд руб. Свои особенности имеют в этом смысле предприятия оборонного комплекса.

Код по месту нахождения (учета) в вопросах и ответах

Несмотря на простоту самого кода и операции по его заполнению, у налогоплательщика часто возникают вопросы. Рассмотрим наиболее распространенные из них.

Где находится поле кода? На титульном листе формы, как правило, под полем «налоговый период», строкой ниже.

Что обозначает код и почему он так называется? Код соотносится по смыслу с муниципальным территориальным образованием из классификатора ОКТМО.

Можно ли вместо кода проставить прочерки или нули, в случае если существуют сомнения в правильности кодировки? Нет, нельзя. Такой расчет или декларация не будут приняты ФНС.

Налогоплательщик подвергнется санкциям. В случае сомнения обратитесь в ИФНС и уточните код.

Согласно налоговому законодательству служба обязана консультировать налогоплательщика по всем возникающим у него профильным вопросам.

Какой код ставит обособленное подразделение организации в РСВ? Общее правило устанавливает необходимость сдавать РСВ по месту нахождения организации (или месту жительства предпринимателя), с проставлением соответствующего кода – 214 или 120.

Однако если обособленное подразделение самостоятельно ведет расчеты с работниками и начисляет на эти суммы взносы, то расчет подается по местонахождению этого подразделения, с проставлением кода 222. В расчете не забудьте указать КПП обособленного подразделения.

Внимание! Отчетность по взносам по месту нахождения крупнейшего налогоплательщика в ИФНС с 2021 г. не сдается (см. письмо налоговой службы №БС-4-11/993 от 23 -01-17). Соответствующий код также не применяется.

Что будет, если в декларации проставить неверный код? Придется сдавать уточненную декларацию, поскольку ИФНС зафиксирует ошибку. Иногда ИФНС на местах требует предоставления пояснительного письма от налогоплательщика с указанием верного кода по месту нахождения (учета).

Организация на ЕНВД зарегистрирована в одном из городов РФ, там находится ее головной офис. Однако деятельность она осуществляет в другом российском городе.

Какой код следует применить при составлении декларации: 214 или 310? Поскольку деятельность осуществляется в другом городе, следует использовать код 310, а не 214.

Отчетность организация также сдает по месту ее деятельности.

Нормативная база

Уточнить значение кодов и их использование можно, обратившись к нормативной базе. Как уже отмечалось, коды утверждаются приказами налоговой службы, одновременно с утверждением той или иной отчетной формы.

https://www.youtube.com/watch?v=uC3r41ffVuA

НДС — Пр. №ММВ-7-3/558@ от 29-10-14.

Заполнение кода по месту нахождения учета и ОКТМО в 6 НДФЛ

Отчетность по доходам физических лиц 6 НДФЛ должны сдавать все налоговые агенты. Бланк состоит из двух страниц: титульный лист и расчет.

Первая страница содержит сведения о налогоплательщике: наименование, ИНН, КПП, телефон, идентификационные коды. Заполнение последней информации вызывает множество вопросов.

Как правильно заполнить код по месту нахождения учета в 6 НДФЛ, рассмотрим в этой статье.

Этот код различается, в зависимости от того кто является налоговым агентом:

- российское предприятие;

- иностранная компания, имеющая представительство в России;

- индивидуальный предприниматель;

- адвокат;

- нотариус.

Он присваивается налоговым агентам для их идентификации и быстрого поиска в реестре ИФНС. Обозначает территориальную принадлежность налогоплательщика к определенному муниципальному образованию. Обязателен для заполнения в любых налоговых документах, также всегда указывается:

- в платежных поручениях;

- в бухгалтерских документах;

- в договорах.

Все муниципальные образования также объединены в единый классификатор – ОКТМО.

Как заполнить поле “по месту нахождения учета” на титульном листе?

По общим правилам налогоплательщики представляют отчет в налоговую инспекцию по месту своей регистрации. Компании, на основании юридического адреса, предприниматели, адвокаты и нотариусы – по прописке. ОКТМО указывается по месту регистрации, а в поле “по месту нахождения учета” проставляются следующие обозначения (в зависимости от категории налогового агента):

- 120 – ИП, применяющие ОСНО и УСН;

- 125 – адвокаты;

- 126 – нотариусы;

- 212 – российские предприятия;

- 213 – компании, признанные крупнейшими налогоплательщиками.

Справка! ФНС определил крупнейшие предприятия страны в отдельную категорию. Для того чтобы попасть в нее, финансово-хозяйственные показатели организации должны отвечать ряду условий, установленных приказом ФНС. Одним из них является объем начисленных налогов и сборов в бюджет, он должен превышать 1 млрд. руб.

Такие организации сдают отчетность в налоговый орган по месту своего учета, инспекция должна специализироваться именно на крупнейших налогоплательщиках.

Предприниматели, применяющие патентную систему или вмененный доход, представляют форму 6 НДФЛ не по прописке, а по месту осуществления деятельности. Какой код указывают физические лица в этом случае? ОКТМО отображается по месту ведения предпринимательской деятельности. Также для таких ИП установлен отдельный код места учета – 320.

Особенности заполнения формы для организаций с обособленными подразделениями

Предприятия, имеющие обособленные подразделения сдают несколько форм 6 НДФЛ. По территориальному нахождению самой организации и по месту учета всех ее филиалов. В каждом случае заполняются разные коды ОКТМО. Отчеты направляются в налоговые инспекции в соответствии с указанными ОКТМО.

Однако это относится только к тем компаниям, в которых обособленные подразделения самостоятельно производят выплаты своим сотрудникам. Если все доходы выплачивает головная компания, форма 6 НДФЛ сдается только по ней.

Если работнику выплачивался доход одновременно головной компанией и подразделением, он отражается в обоих отчетах. Денежные средства, выплаченные главным офисом, отражают по месту учета самой организации. Доходы, полученные от подразделения, указываются в отчете по месту размещения филиала.

При сдаче 6 НДФЛ за обособленное подразделение в бланке, в качестве кода по месту нахождения учета, ставится 220. Указываются КПП и ОКТМО обособленного подразделения.

https://www.youtube.com/watch?v=f7b1wV1n9uQ

Рассмотрим порядок заполнения титульного листа формы 6 НДФЛ на следующем примере: ООО “Пионер” находится в Москве и имеет обособленное подразделение в Казани.

Казанский офис самостоятельно выплачивает заработную плату своим сотрудникам. Предприятие должно предоставить два отчета: в московскую инспекцию по головному офису и в казанскую инспекцию по подразделению.

Титульный лист будет выглядеть следующим образом:

- для обособленного подразделения

Что делать, если код места нахождения по обособленному подразделению указан ошибочно, вместо 220 заполнено 212? В этом случае необходимо сообщить об ошибке налоговому инспектору и сдать скорректированный отчет, в котором необходимо указать верный код. Не все налоговые инспекции требуют уточненный отчет, в отдельных случаях может быть достаточно письма, с пояснениями по ошибке.

Важно! При неверно указании кода 212 по месту нахождения обособленного подразделения, отчет могут записать на головную компанию и выставить штраф за непредставление отчета по подразделению в срок.

Обособленные подразделения иностранных компаний, находящиеся на территории России также сдают отчетность по доходам сотрудников. В расчете 6 НДФЛ в качестве кода по месту нахождения они указывают 335. ОКТМО заполняется в соответствии с территориальным расположением иностранного подразделения.

Предоставление отчетности

Налоговый период – календарный год. Период представления отчетности – каждый квартал.

Данные по первому разделу заполняются с начала года, по налоговой ставке. Если работодатель удерживает подоходные налоги по разным ставкам, заполняются дополнительные листы с разделом 1.

Во втором разделе отражаются все доходы и исчисленные с них налоги за текущий квартал. Он не разделяется, в зависимости от размера налоговой ставки.

Если выплат было много и они не помещаются на одной странице, заполняется необходимое количество.

Срок сдачи отчетности – последний день месяца, следующего за отчетным. Например, 6 НДФЛ за полугодие необходимо сдать до 31июля.

6 НДФЛ предоставляется в электронной форме через специализированные программы. Днем предоставления считается дата отправки отчета в ИФНС.

Небольшие организации и ИП, у которых работает не более 25 сотрудников, могут сдать расчет 6 НДФЛ на бумажном носителе лично или почтой. Расчет сдается на установленном бланке. Если отчет предоставляет в налоговую по почте, его необходимо отправить ценным письмом с описью вложения. Днем предоставления отчет является дата отправки.

За непредставление отчетности в установленные сроки предусмотрены штрафные санкции – 1 тыс. рублей за каждый полный или неполный месяц просрочки.

Коды по месту нахождения учета необходимы для быстрой обработки данных по налогоплательщикам налоговым органом. Они присваиваются всем налоговым агентам.

Перечень обозначений установлен Приказом ФНС и зависит от того, кто выплачивает доходы работникам: российское предприятие, ИП или обособленное подразделение иностранной компании.

Компании, имеющие обособленное подразделение, находящееся в другом регионе страны, сдают два расчета 6 НДФЛ по месту учета головного и регионального офисов.

Код места нахождения (учета) в налоговых декларациях и расчетах

При заполнении налоговых деклараций и расчетов на титульном листе необходимо указывать код места представления декларации (расчета) в налоговый орган. Как узнать код по месту нахождения (учета)? Для этого необходимо обратиться к порядку заполнения соответствующих декларации или расчета.

О применяемых в 2021 году кодах по месту нахождения (учета) при представлении основных налоговых деклараций и расчетов расскажем в нашей консультации и выделим наиболее типичные коды.

НДС

В показателе «По месту нахождения (учета) (код)» налоговой декларации по НДС указываются коды, которые приведены в приложении № 3 к Порядку, утвержденному Приказом ФНС от 29.10.2014 № ММВ-7-3/558@:

| 116 | По месту постановки индивидуального предпринимателя на учет в качестве налогоплательщика |

| 213 | По месту постановки на учет организации в качестве крупнейшего налогоплательщика |

| 214 | По месту постановки на учет организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту постановки на учет правопреемника, не являющегося крупнейшим налогоплательщиком |

| 216 | По месту постановки на учет правопреемника, являющегося крупнейшим налогоплательщиком |

| 227 | По месту постановки на учет участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

| 231 | По месту нахождения налогового агента |

| 250 | По месту постановки на учет налогоплательщика при выполнении соглашения о разделе продукции |

| 331 | По месту осуществления деятельности иностранной организации через отделение иностранной организации |

Обращаем внимание, что, как и по остальным декларациям и расчетам, коды учета по месту нахождения для ИП и организаций различны.

Налог на прибыль

Коды мест представления налоговой декларации по налогу на прибыль организаций приведены в Приложении № 1 к Порядку, утвержденному Приказом ФНС от 19.10.2021 № ММВ-7-3/572@:

| 213 | По месту учета в качестве крупнейшего налогоплательщика |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 216 | По месту учета правопреемника, являющегося крупнейшим налогоплательщиком |

| 218 | По месту учета ответственного участника консолидированной группы налогоплательщиков |

| 220 | По месту нахождения обособленного подразделения российской организации |

| 223 | По месту нахождения (учета) российской организации при представлении декларации по закрытому обособленному подразделению |

| 225 | По месту учета организации, получившей статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом «Об инновационном центре «Сколково» |

| 226 | По месту учета организации, осуществляющей образовательную и (или) медицинскую деятельность |

| 228 | По месту учета организации — участника регионального инвестиционного проекта |

| 229 | По месту учета некоммерческой организации, представляющей налоговую декларацию только за налоговый период |

| 231 | По месту нахождения налогового агента — организации |

| 234 | По месту учета театра, музея, библиотеки, концертной организации, являющихся бюджетными учреждениями |

| 235 | По месту учета налогового агента, представляющего сведения о доходах, выплаченных физическим лицам |

| 236 | По месту учета организации, осуществляющей социальное обслуживание граждан |

| 237 | По месту учета организации, получившей статус резидента территории опережающего социально-экономического развития |

| 238 | По месту нахождения (учета) организации, признаваемой контролирующим лицом иностранной компании |

Расчет по страховым взносам (РСВ): по месту нахождения (учета) (код)

Поле «По месту нахождения (учета) (код)» расчета по страховым взносам заполняется в соответствии с кодами, приведенными в приложении № 4 к Порядку, утвержденному Приказом ФНС от 10.10.2021 № ММВ-7-11/551@:

| 112 | По месту жительства физического лица, не признаваемого индивидуальным предпринимателем |

| 120 | По месту жительства индивидуального предпринимателя |

| 121 | По месту жительства адвоката, учредившего адвокатский кабинет |

| 122 | По месту жительства нотариуса, занимающегося частной практикой |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 214 | По месту нахождения российской организации |

| 217 | По месту учета правопреемника российской организации |

| 222 | По месту учета российской организации по месту нахождения обособленного подразделения |

| 335 | По месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

| 350 | По месту учета международной организации в Российской Федерации |

Форма 6-НДФЛ: коды по месту нахождения 2021

По строке «По месту нахождения (учета) (код)» указывается код места представления расчета налоговым агентом согласно приложению № 2 к Порядку, утвержденному Приказом ФНС от 14.10.2015 № ММВ-7-11/450@. Коды места нахождения (учета) в 6-НДФЛ применяются такие:

| 120 | По месту жительства индивидуального предпринимателя |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 125 | По месту жительства адвоката |

| 126 | По месту жительства нотариуса |

| 213 | По месту учета в качестве крупнейшего налогоплательщика |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 216 | По месту учета правопреемника, являющегося крупнейшим налогоплательщиком |

| 220 | По месту нахождения обособленного подразделения российской организации |

| 320 | По месту осуществления деятельности индивидуального предпринимателя |

| 335 | По месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

Налог на имущество организаций

Коды представления налоговой декларации по налогу на имущество организаций проставляются в соответствии с приложением № 3 к Порядку, утвержденному Приказом ФНС от 31.03.2021 № ММВ-7-21/271@:

| 213 | По месту учета в качестве крупнейшего налогоплательщика |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 216 | По месту учета правопреемника, являющегося крупнейшим налогоплательщиком |

| 221 | По месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс |

| 245 | По месту осуществления деятельности иностранной организации через постоянное представительство |

| 281 | По месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога) |

Аналогичные коды применяются и при заполнении налогового расчета по авансовому платежу по налогу на имущество организаций.

Транспортный налог

Коды места представления декларации по транспортному налогу приведены в приложении № 3 к Порядку, утвержденному Приказом ФНС от 05.12.2021 № ММВ-7-21/668@:

| 213 | По месту учета в качестве крупнейшего налогоплательщика |

| 216 | По месту учета правопреемника, являющегося крупнейшим налогоплательщиком |

| 260 | По месту нахождения транспортных средств |

Земельный налог

Коды представления декларации в налоговый орган проставляются в соответствии с приложением № 3 к Порядку, утвержденному Приказом ФНС от 10.05.2021 № ММВ-7-21/347@:

| 213 | по месту учета в качестве крупнейшего налогоплательщика |

| 216 | по месту учета правопреемника, являющегося крупнейшим налогоплательщиком |

| 270 | по месту нахождения земельного участка (доли земельного участка) |

| 250 | по месту нахождения участка недр, предоставленного на условиях СРП |

| 251 | по месту нахождения организации — инвестора СРП, если участок недр расположен на континентальном шельфе Российской Федерации и (или) в пределах исключительной экономической зоны Российской Федерации |

Коды по месту учета: ЕНВД 2021

Код места представления налоговой декларации по ЕНВД указывается согласно приложению № 3 к Порядку, утвержденному Приказом ФНС от 04.07.2014 № ММВ-7-3/353@:

| 120 | По месту жительства индивидуального предпринимателя |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 245 | По месту осуществления деятельности иностранной организации через постоянное представительство |

| 310 | По месту осуществления деятельности российской организации |

| 320 | По месту осуществления деятельности индивидуального предпринимателя |

| 331 | По месту осуществления деятельности иностранной организации через отделение иностранной организации |

Декларация по УСН: код по месту нахождения (учета)

Код места представления декларации по УСН в налоговый орган по месту учета налогоплательщика указывается согласно приложению № 2 к Порядку, утвержденному Приказом ФНС от 26.02.2021 № ММВ-7-3/99@:

| 120 | По месту жительства индивидуального предпринимателя |

| 210 | По месту нахождения российской организации |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |