Если по результатам проведения проверки в организацию поступило письмо из налоговой с требованием предоставления пояснений, вероятнее всего, при автоматическом контроле отчетности были выявлены ошибки.

Однако учреждение не всегда обязано отвечать на запрос из ИФНС. Разъяснения необходимо направлять, если вопросы у инспектора возникли по факту проведения камеральных проверок периодической или итоговой отчетности.

Самыми распространенными неточностями, подразумевающими ответ на требование из налоговой о предоставлении пояснений, являются:

- ошибки в налоговых декларациях — погрешности по НДС, налогу на прибыль;

- расхождения сведений из взаимосвязанных документов и отчетов налогоплательщика;

- несовпадение сведений, предоставленных организацией, и данных, имеющихся в ИФНС;

- погрешности в документах и действиях по получению налоговых льгот.

Таким образом, разъяснительное письмо в ответ на требование о предоставлении пояснений необходимо направлять, если расхождения выявлены в процессе проведения камеральных проверок (п. 3 ст. 88 НК РФ).

Но для налогоплательщика не будет лишним, если он отправит пояснительную информацию на запрос ИФНС, не связанный с камералкой.

Это поможет сформулировать четкую позицию учреждения в разрешении той или иной проблемы.

- Что будет, если не направить ответ в налоговую

- Как написать пояснение на требование налоговой инспекции

- Ответ на требование по декларации НДС

- Ответ на требование по убыткам

- Ответ на требование налоговой о предоставлении пояснений (+ образец)

- Форма и сроки ответа на требование налоговой инспекции

- Основные причины требований и варианты ответов

- Попробовать

- Образец составления ответа на требование налоговой о представлении пояснений

- Уведомление о невозможности предоставления документов в ИФНС

- Когда налоговики запрашивают документы

- В каком виде подают документы

- Когда нужно представить документы

- Чем грозит опоздание: штрафы

- Если не успеваете или не можете исполнить требование

- Образец уведомления

- Удовлетворят ли просьбу

- Срок ответа на обращение в налоговую инспекцию

- Срок ответа налоговой на запрос

- В течение какого срока должен быть получен ответ на обращение в ифнс?

- Каков срок ответа при запросе пояснения в ифнс?

- Срок ответа налоговой на запрос налогоплательщика

- Какой срок ответа налоговой на запрос

- Как и в какие сроки нужно предоставить документы по требованию налоговой? | IT-компания Простые решения

- В рамках камеральной и выездной проверки

- В рамках «встречной» проверки

- В какой форме инспекция направляет требования

- В какой форме направлять истребованные документы

- Электронные документы по формату и бумажные документы

- «Неформатные» электронные документы

- В какие сроки нужно представить документы

- Требование в электронной форме

- Требование на бумажном носителе

- Что делать, если налогоплательщик не укладывается в сроки

- Как быстро отправить в ИФНС большое количество документов

- Что делать, если нужных документов нет

- Какие санкции предусмотрены для нарушителей

Что будет, если не направить ответ в налоговую

Если же предприятие, получившее требование от налоговой о предоставлении пояснений, проигнорирует данный запрос, то, согласно п. 1 ст. 129.1 НК РФ, последствием может стать привлечение к административной ответственности и штрафные санкции в размере от 5000,00 (если ответ не предоставлен однократно) до 20 000,00 рублей (если это повторное нарушение).

Помимо прочего, предоставление подробной пояснительной информации приведет к диалогу с ИФНС и дальнейшему разрешению ситуации, тогда как неотвеченный запрос может повлечь за собой серьезные разбирательства, не исключающие обращения в суд.

Как написать пояснение на требование налоговой инспекции

Порядок подачи ответа с разъяснительной информацией прописан в НК РФ. После завершения камеральной проверки периодической или итоговой отчетности инспектор направляет в учреждение письмо в бумажном или электронном виде о выявленных расхождениях, подлежащих уточнению, разъяснению или корректировке.

Организация должна сформировать и передать пояснительный материал в течение пяти рабочих дней с момента получения запроса из ИФНС (п. 3 ст. 88 НК РФ). Письмо составляется в произвольной форме. Если налогоплательщик готовит ответ на запрос по факту камеральной налоговой проверки, то ему надлежит воспользоваться образцом, который будет представлен далее в статье.

Ответ на требование о предоставлении пояснений может быть подан через систему электронного документооборота с обязательным использованием ЭЦП, по электронной почте, курьером либо непосредственно в инспекцию (письмо нужно зарегистрировать в канцелярии). В доказательство своей позиции налогоплательщик формирует пакет документов со всеми необходимыми приложениями, заверенными и подписанными руководителем.

Если специалист уверен, что в поданной им отчетности неточностей и расхождений быть не может, то в разъяснении необходимо указать, что в декларации или отчете за указанный период ошибок не содержится. В том случае если ошибки все же были допущены, налогоплательщик может предоставить корректировку декларации, уточняющую поданные сведения (п. 1 ст. 81 НК РФ).

При обнаружении технических помарок или неточностей, не влияющих на налогооблагаемую базу и величину исчисленного налога, в разъяснительном материале можно описать сложившуюся ситуацию, отметив при этом, что верный вариант предоставлен в ответе на запрос либо в уточненной декларации.

Ответ на требование по декларации НДС

Образец ответа на требование в налоговую по декларации НДС должен формироваться в электронном виде, если организация по законодательству должна сдавать отчет через средства электронного документооборота (п. 3 ст. 88 НК РФ).

Для ответа на запрос по НДС есть специально утвержденный бланк, поэтому, на основании п. 1 ст. 129 НК РФ, налогоплательщик обязан соблюдать не только условия об электронной сдаче, но и о форме подаваемых разъяснений.

В качестве подтвердительной документации по НДС специалист может подготовить копии счетов-фактур и книг покупок и продаж.

Ответ на требование по убыткам

Образец ответа на требование ИФНС по убыткам должен содержать информацию, по какой причине у налогоплательщика наблюдается превышение расходной части над доходной.

Главное, что должен отметить специалист при составлении пояснения, — это экономическую эффективность и целесообразность увеличившихся издержек, а также приложить к ответу оправдательные документы по каждому виду произведенных расходов.

Ответ на требование налоговой о предоставлении пояснений (+ образец)

Компания, работающая не первый год, наверняка хоть раз сталкивалась с требованиями ФНС. Требования инспектор ФНС может выставить по различным причинам: из-за ошибок в декларациях, низкой налоговой нагрузки или при встречной проверке вашего контрагента.

Какой бы ни была причина, не стоит игнорировать требование из налоговой инспекции. В противном случае у компании могут заблокировать счет или прийти с проверкой.

Форма и сроки ответа на требование налоговой инспекции

Обычно ФНС указывает в требовании срок, в течение которого нужно представить документы или/и письменное пояснение.

Требования приходят как в бумажном виде по почте, так и в электронном. Формат требований зависит от того, как отчитывается конкретный налогоплательщик.

https://www.youtube.com/watch?v=tH7EjpDcIeY

Срок представления документов по требованию налоговой в 2021 году остался прежним. Следуя нормам законодательства, ответ на требование налоговой нужно подготовить и отправить в течение пяти рабочих дней (п. 3 ст. 88 НК РФ). Чаще всего ответ пишется в произвольной форме, но налогоплательщики могут взять за основу рекомендуемую форму ответа.

Если требование налоговой о представлении документов или пояснений пришло в электронном виде, не забудьте отправить квитанцию о приеме. На это организации отводится шесть рабочих дней (п. 5.1 ст. 23 НК РФ).

Срок ответа на требование ИФНС фиксированный. В исключительных случаях налоговая инспекция может его изменить. Также увеличить срок для представления документов ФНС может по просьбе налогоплательщика, но для этого должны быть веские причины (болезнь ответственного лица, большой объем истребуемых документов и пр.).

Основные причины требований и варианты ответов

Обычно требованию налоговой предшествует камеральная проверка какой-либо декларации.

Что вызовет подозрение инспектора и заставит его прислать требование:

- В уточненной декларации вы уменьшили сумму налога (применимо к любому виду налога). Конечно, это может быть вполне правомерное обоснованное действие. Однако, показывая налог к уменьшению, будьте готовы объяснить причину и представить документы.

- В декларации по НДС заявлен налог к возмещению из бюджета. ФНС невыгодно возмещать вам средства, поэтому вполне закономерно, что инспектор должен убедиться в законности вашего требования. Будьте готовы представить копии всех счетов-фактур.

- Превышена безопасная доля вычетов по НДС.

- Низкая налоговая нагрузка.

- В декларации нарушены контрольные соотношения.

- В декларации показан убыток.

- Поставщик не отразил у себя операцию по НДС.

- Встречная проверка. Когда проверяют вашего контрагента, ФНС, чтобы убедиться в законности сделки, требует копии документов у обеих сторон.

Мы привели наиболее распространенные причины требований ФНС. На практике их гораздо больше.

Попробовать

Если вы считаете, что требование налоговой несправедливо, нужно все равно написать пояснение. В пояснении вы можете сослаться на статьи НК РФ и обосновать свою позицию. Случается и такое, что налоговый инспектор неправ. Нужно отстаивать свою позицию.

Иногда к требованию нужно приложить опись документов. Делается это, если документы налогоплательщик приносит лично или отправляет «Почтой России».

Образец описи документов в налоговую по требованию:

- Книга продаж за I квартал 2021 года

- Книга покупок за I квартал 2021 года

- Счет-фактура (на предоплату) № А0000000001 от 14.03.2021

- Счет-фактура № 2172 от 03.03.2021

- Товарная накладная № 2172 от 03.03.2021

Как сшить документы для налоговой по требованию? Налогоплательщик обычно сшивает представляемые документы вместе с описью. Правил сшивания нет. Главное, заверить все копии документов для налоговой инспекции соответствующим образом.

Как такового образца пояснительной записки в налоговую по требованию не существует. Вид пояснения будет напрямую зависеть от содержания требования и его причин.

Подведем итоги. Сроки представления документов по требованию налоговой инспекции закреплены в НК РФ. Также эти сроки ФНС дублирует в выставляемом требовании. Ответы на требования налоговой о представлении пояснений представляются как на бумаге, так в электронном виде.

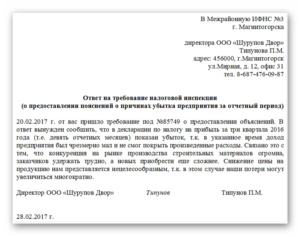

Образец составления ответа на требование налоговой о представлении пояснений

Приведем пример ответа, если ФНС выявила расхождения выручки в двух источниках полученной информации: в декларации по НДС и декларации по налогу на прибыль.

Заместителю начальника межрайонной ИФНС № 4 Зайковой Т. И. От ООО «Кнопка», ИНН 6656543210

06.08.2021

На Ваше требование № 569 от 01.08.2021 поясняем следующее.

Сумма доходов от реализации товаров (работ, услуг), показанная в декларации по налогу на прибыль организаций за 6 месяцев, действительно меньше, чем сумма выручки от реализации, показанная в декларациях по НДС за I, II кварталы 2021 года. Такая ситуация возникла в связи с отражением во II квартале 2021 года операции по возврату товара поставщику (НДС в сумме 569,24 руб. был восстановлен).

К данному письму прилагаем счет-фактуру № 19 от 10.05.2021 года, подтверждающий возврат товара.

https://www.youtube.com/watch?v=ySTG0nD4UME

Директор ООО «Кнопка» ______________________И. Б. Останин

Уведомление о невозможности предоставления документов в ИФНС

В каких ситуациях в налоговую инспекцию есть обязанность подать уведомление о невозможности представить документы в срок? Как вообще продлить срок представления документов в ИФНС? Действительно ли, что действует новый бланк такого уведомления? Обязательно ли соблюдать его форму? Отвечаем на эти и другие вопросы, а также приводим заполненное уведомления по состоянию на 2021-й год.

Когда налоговики запрашивают документы

Налоговые инспекции вправе запрашивать документы у организаций и индивидуальных предпринимателей в рамках проводимых проверочных мероприятий. А именно, это истребование документов в рамках:

- камеральной проверки;

- выездной ревизии.

Кроме того, налоговики могут не проводить у лица проверку, но вправе запросить у него информацию в связи с другой проверкой (ст. 93.1 НК РФ).

В каком виде подают документы

Документы, которые инспекция вправе потребовать в ходе камеральной проверки, организация должна представить (п. 2 ст. 93 Налогового кодекса РФ):

- на бумаге (например, в виде копий);

- в электронном формате.

Когда нужно представить документы

Исполнить требование ИФНС о представлении документов налогоплательщик обязан в течение 10 рабочих дней с момента его получения (абз. 1 п. 3 ст. 93, п. 6 ст. 6.1 НК РФ). Этот срок начинает течь на следующий день после дня фактического получения требования (п. 2 ст. 6.1 НК РФ).

Чем грозит опоздание: штрафы

Неисполнение или несвоевременное исполнение требования ИФНС о представлении документов – это нарушение законодательства РФ (ст. 106 НК РФ, ст. 2.1 КоАП РФ). За это установлена налоговая и административная ответственность:

| Штраф по статье 126 Налогового кодекса РФ составляет 200 руб. за каждый непредставленный (несвоевременно представленный) документ. Если в течение 12 месяцев уже имел место факт привлечения к ответственности за аналогичное правонарушение, то размер штрафа увеличится вдвое и составит 400 руб. (200 руб. × 2) за каждый непредставленный (несвоевременно представленный) документ ( ст. 114 НК РФ). | За неисполнение (несвоевременное исполнение) требования о представлении документов по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа на сумму от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ). |

Если не успеваете или не можете исполнить требование

Если организация или индивидуальный предприниматель понимает, что представить в ИФНС документы в срок (10 дней) не выйдет, то в налоговую инспекцию нужно подать специальное уведомление о продлении срока их сдачи.

При этом сразу скажем, что исчерпывающего списка причин невозможности представить документы – не существует. Поэтому приводите любые обстоятельства, которые не позволяют компании передать документы вовремя. Например, отпуск или больничный главного бухгалтера. Также в качестве причины для продления вы можете указывать следующее:

- запрос очень большого количества сведений (нельзя быстро сделать все копии);

- необходимость дополнительного времени на доставку документов из филиала организации;

- командировка генерального директора.

Уведомление о невозможности представления документов в срок обязательно нужно подать в ИФНС в течение дня, идущего за днем получения требования об их представлении. Только в таком случае его смогут удовлетворить. Если опоздать, то, скорее всего, просьба о продлении срока рассмотрена не будет.

https://www.youtube.com/watch?v=mK-gOQDkSAA

При этом имейте в виду, что в уведомлении нужно обязательно указать точную дату, к которой налогоплательщик доставит документы в ИФНС. В таком случае уведомление нужно подавать с кодом «10». Если же вы в принципе не можете исполнить требование по причине отсутствия документов (потерялись, сгорели, отсутствуют и т. д.), то ставьте код «20».

Образец уведомления

Форма уведомления о невозможности предоставления в налоговую документов в срок с 2021 года новая. Она утверждена приказом ФНС России от 25 января 2021 № ММВ-7-2/34.

Обязательно ли использовать именно этот бланк? Полагаем, что да. Однако некоторые юристы отмечают, что налоговики должны рассмотреть уведомление по существу, даже если оформить его в произвольном виде.

Дело в том, что применение неутвержденного бланка нельзя признать налоговым правонарушением. Исключением будет ситуация, когда электронное уведомление компания выслала в таком формате, что его невозможно прочитать.

Тогда налоговики будут не в силах с ним даже ознакомиться.

Далее приводим образец такого уведомления в 2021 году, который составлен по всем правилам. Его вы можете скачать в качестве примера:

Скачать (uvedomlenie-o-nevozmognosti-predstavit-dok-2021.doc)

Удовлетворят ли просьбу

На основе уведомления о невозможности представить документы в срок руководитель ИФНС (его заместитель) вправе:

- или продлить срок представления документов;

- или отказать в продлении срока.

Форма решения налоговой инспекции по результатам рассмотрения уведомления утверждена приказом ФНС России от 08.05.2015 № ММВ-7-2/189. Такое решение должны вынести в течение 2-х рабочих дней со дня получения комментируемого уведомления (абз. 3 п. 3 ст. 93, п. 6 ст. 6.1 НК РФ):

При этом, по нашему мнению, организации целесообразно в самом уведомлении указывать реальный срок отсрочки. Так будет больше шансов получить её.

В уведомлении можно обосновать, почему вы просите именно такой срок на отсрочку (например, 20 дней). Для примера: посчитайте, сколько копий документов вы можете сделать за 1 день. Поделите общий объем документов на это число и получите срок, в который вы сможете выполнить требование ИФНС.

Если же вы говорите, например, про отпуск или больничный бухгалтера, то приложите к уведомлению подтверждающие документы (приказ об отпуске или больничный). Также, по нашему мнению, есть смысл представить в ИФНС хотя бы часть документов, а по остальным – просить отсрочку.

Так налоговая инспекция поймет, что плательщик желает исполнить требование, но просто не может уложиться в срок.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

/ Хозяйственное право / Какой срок ответа налоговой на запрос

С 2015 года согласно новой редакции пункта 5.1 статьи 23 Налогового Кодекса РФ на все электронные требования, присылаемые инспекторами в рамках реализации своих полномочий, необходимо высылать квитанцию о получении электронных требований.

При невыполнении данного условия налогоплательщику грозит блокировка счета. Сроки подтверждения получения электронных требований составляют до 6 рабочих дней.

Изменения коснулись налогоплательщиков, которых законодатель обязал сдавать декларации через интернет (плательщики НДС и те, кто имеет более 100 наемных сотрудников).

Однако, высылать квитанцию о приеме электронного требования необходимо в тех случаях, когда от налогоплательщика требуют ответных действий: -требование предоставить документы, – требование о предоставлении пояснений, -получено уведомление о вызове в инспекцию.

Федеральной налоговой службы в сети Интернет (посредством online-сервиса «Обратиться в ФНС России»);

- непосредственно на личном приеме в Федеральной налоговой службе (территориальных налоговых органах);

- а также в устной форме по специально выделенным номерам телефонов Федеральной налоговой службы (территориальных налоговых органов).

Порядок рассмотрения обращений К началу страницы Работа с обращениями граждан и организаций и запросами о предоставлении информации о деятельности ФНС России в Федеральной налоговой службе и территориальных налоговых органах регламентируется:- Федеральным законом от 02 мая 2006 года № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации»;- Федеральным законом от 09 февраля 2009 года № 8-ФЗ «Об обеспечении доступа к информации о деятельности государственных органов и органов местного самоуправления».

Срок ответа на обращение в налоговую инспекцию

* В 2021 году с 39 до 61 увеличили количество видов деятельности (20% вместо 30% зарплатных налогов). См. полный список льготных видов деятельности. * Просим подписать петицию за сокращение отчетов для работодателей с 25 до 4 в год, на сайтах РОИ и change.org. * Уже появился Производственный календарь на 2021-2021 годы. Смотрите.

Срок ответа налоговой на запрос

Доброго дня! Задала вопрос в ИФНС по поводу обособленного подразделения 22 октября и до сих пор никакого ответа. Какой срок ответа ИФНС на данный запрос? Добрый День! В соответствии с №59-ФЗ ч.Статья 12. Сроки рассмотрения письменного обращения 1.

Письменное обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу в соответствии с их компетенцией, рассматривается в течение 30 дней со дня регистрации письменного обращения.

2.

В исключительных случаях, а также в случае направления запроса, предусмотренного частью 2 статьи 10 настоящего Федерального закона, руководитель государственного органа или органа местного самоуправления, должностное лицо либо уполномоченное на то лицо вправе продлить срок рассмотрения обращения не более чем на 30 дней, уведомив о продлении срока его рассмотрения гражданина, направившего обращение.

В течение какого срока должен быть получен ответ на обращение в ифнс?

Внимание

Москва, Походный проезд, владение 3, корп.1, 5 этаж тел: +7(495) 400-32-78в Петербурге в 15 налоговой: 197376, Санкт-Петербург, ул. Красного Текстильщика, д.

10-12, литер «О» (вход с Синопской набережной) тел: +7(812) 335-14-03 Адреса отделений пенсионного фонда Москвы, Петербурга и других городов России(pfrf.ru).

Вы должны встать на учет в пенсионный в течении пяти дней после регистрации ИП или ООО Ссылки: Центры и фонды поддержки малого бизнеса Москвы, Петербурга, других городов России.

Консультант Плюс Самый полный и актуальный сборник документов(кодексы, законы, письма и пр.). База частично открыта, больше в нерабочее время. Лучший по моему мнению сервис для ведения налогового учёта онлайн для ИП и для организаций.

Выслать квитанцию о приеме требования можно и в следующих случаях (в случае не отправки квитанции блокировка счета в этих случаях не предусмотрена): -получение требования об уплате налога, -получение прочих уведомлений.

Не требуется направлять квитанции в ответ на: -письма, -технические документы (извещение о вводе документа, уведомление об уточнении).

Во избежание блокировки счета из-за не отправки квитанции необходимо следить за входящей корреспонденцией или приказом назначить сотрудника ответственного за отслеживанием электронной корреспонденции от ИФНС, поступающей через оператора связи.

Теперь о сроках для ответа на поступившие запросы. Если в полученном требовании необходимо представить документы в рамках камеральной проверки налогоплательщика, то срок предоставления ответа – десять рабочих дней, согласно п.3 ст.93 НК РФ.

Каков срок ответа при запросе пояснения в ифнс?

Информация о персональных данных авторов обращений, хранится и обрабатывается с соблюдением требований российского законодательства о персональных данных. Просим Вас с пониманием отнестись к указанным требованиям законодательства, внимательно и четко формулировать суть проблемы. Это значительно ускорит рассмотрение Вашего обращения по существу.

https://www.youtube.com/watch?v=8BdP-h8nrn0

Обратиться в ФНС России К началу страницы Перейти Данный сервис является дополнительным средством для обращений физических и юридических лиц в Федеральную налоговую службу. Личный прием граждан К началу страницы Личный прием граждан в Федеральной налоговой службе осуществляется на основе обращений, поступивших в письменной форме, в виде электронного запроса или устного личного обращения.

Срок ответа налоговой на запрос налогоплательщика

- обращения, в которых указан неполный или недостоверный почтовый адрес;

- обращения, в которых для рассмотрения поставленных вопросов требуется наличие заверенных копий документов и (или) личной подписи заявителя;

- обращения, в которых текст написан по-русски с использованием латиницы или набран целиком заглавными буквами, не разбит на предложения;

- обращения, не содержащие конкретных заявлений, жалоб, предложений.

При поступлении обращения регистрируются, и, в зависимости от содержания, направляются руководителю (заместителю руководителя), либо направляются руководителям структурных подразделений ФНС России или территориальных налоговых органов, в компетенцию которых входит решение поставленных в обращении вопросов. Регистрация обращений, отправленных по электронным каналам связи, производится автоматически в день направления обращения.

Какой срок ответа налоговой на запрос

В Федеральную налоговую службы можно обратиться по вопросам сферы деятельности Федеральной налоговой службы, установленными «Положением о Федеральной налоговой службе», утвержденным Постановлением Правительства Российской Федерации от 30.09.2004 № 506.

Если вопросы касаются конкретных ситуаций взаимодействия налогоплательщика с территориальными налоговыми органами, рекомендуем обращаться непосредственно в УФНС России (подведомственные ИФНС России).

При обращении в ФНС России, в соответствии с законодательством Российской Федерации, необходимо указать свою фамилию, имя, отчество (последнее — при наличии), почтовый адрес либо адрес электронной почты, по которому должен быть направлен ответ либо уведомление о переадресации обращения, а также изложить суть обращения.

В случае отсутствия указанных обязательных реквизитов обращение может быть оставлено без ответа.

Важно

В случае необходимости представить документы в рамках встречной проверки – пять рабочих дней согласно п.3 сч.88 НК РФ.

По общему правилу, срок начинает считаться со дня, следующего за датой получения требования.

Например, вы получили от ИФНС требование о предоставлении документов в рамках встречной проверки 5 июня, квитанцию о приеме отправили 10 июня, срок предоставления документов не позднее 17 июня.

Как и в какие сроки нужно предоставить документы по требованию налоговой? | IT-компания Простые решения

Налоговики выставляют налогоплательщикам требования о представлении документов при проведении камеральных и выездных проверок. Кроме этого, инспекторы могут направлять такие требования контрагентам проверяемого налогоплательщика.

Также инспекторы выставляют требования в том случае, когда собирают сведения о какой-либо подозрительной сделке.

Если лицо, которому выставлено требование, не исполнит его в срок или нарушит порядок электронного документооборота с ИФНС, ему грозит штраф и блокировка счетов.

Мы подготовили статью-шпаргалку, где изложены основные правила получения и исполнения требований о представлении документов.

В рамках камеральной и выездной проверки

Согласно статье 93 НК РФ, инспекция вправе истребовать у налогоплательщика документы во время проведения камеральных и выездных налоговых проверок.

https://www.youtube.com/watch?v=o4kK0C4Y0ms

В рамках камеральной проверки ИФНС может включить в требование не любые документы, а только те, которые упомянуты в статье 88 НК РФ. К ним, в частности, относятся:

при применении налоговых льгот — документы, подтверждающие данные льготы (п. 6 ст. 88 НК РФ);

при подаче декларации, в которой заявлено право на возмещение НДС, — документы, подтверждающие право на вычеты по налогу на добавленную стоимость (п. 8 ст. 88 НК РФ);

при обнаружении противоречий между данными, указанными в декларации по НДС и в отчетности контрагентов, либо в различных полях одной и той же декларации по НДС, либо в декларации по НДС и в журнале учета полученных и выставленных счетов-фактур, — счета-фактуры, «первичка» и иные документы, относящиеся к противоречивым сведениям (п. 8.1 ст. 88 НК РФ);

при подаче уточненной декларации спустя два года после истечения срока сдачи отчетности, если в «уточненке» заявлено уменьшение налога к уплате или увеличение убытка по сравнению с показателями первичной декларацией, — документы, подтверждающие изменения первоначальных данных, и регистры налогового учета, где отражены показатели до и после изменений (п. 8.3 ст. 88 НК РФ);

при подаче расчета по страховым взносам — документы, подтверждающие обоснованность отражения необлагаемых сумм и применения пониженных тарифов (п. 8.6 НК РФ).

Помимо этого, в ходе «камералки» налоговики вправе истребовать дополнительные документы в следующих случаях:

при проверке декларации, поданной участником простого товарищества;

при предъявлении вычетов по акцизам;

при оказании иностранной компанией услуг на территории РФ и проч.

В рамках выездной ревизии инспекторы могут запросить любые документы, связанные с исчислением и уплатой налогов. Главное, чтобы такие документы относились к проверяемому периоду и к проверяемому налогу. Это следует из пункта 12 статьи 89 НК РФ.

В рамках «встречной» проверки

Сотрудники ИФНС также могут истребовать документы не у самого проверяемого налогоплательщика, а у его контрагентов (в том числе второго, третьего и последующего звена) или иных лиц, которые располагают необходимой информацией. Помимо этого, налоговики могут запросить документы вне рамок проверки, если они собирают данные о какой-либо отдельно взятой сделке.

При указанных обстоятельствах сотрудник инспекции, которая проверяет налогоплательщика или собирает данные о сделке, направляет специальное поручение в ИФНС, где состоит на учете контрагент или иное лицо, которое располагает необходимыми сведениями. На основании этого поручения формируется требование о представлении документов (информации) и направляется указанному лицу.

Такой порядок закреплен в статье 93.1 НК РФ.

Добавим, что перечень документов, которые инспекторы могут истребовать при «встречной» проверке, не ограничен. Поэтому налоговики вправе запросить любые бумаги — главное, чтобы они относились к деятельности проверяемого налогоплательщика.

В какой форме инспекция направляет требования

В пункте 4 статьи 31 НК РФ закреплено следующее правило. Если налогоплательщик должен сдавать налоговую отчетность в электронной форме, то и требования о представлении документов направляются ему тоже в электронной форме.

Такой налогоплательщик, в свою очередь, обязан обеспечить техническую возможность принимать от налоговиков электронные документы по телекоммуникационным каналам связи через оператора электронного документооборота.

Для этого необходимо заключить договор с оператором ЭДО и получить квалифицированный сертификат ключа проверки электронной подписи.

Это необходимо сделать в течение 10 дней с того момента, как у налогоплательщика появилась обязанность сдавать электронную отчетность (п. 5.1 ст. 23 НК РФ).

Напомним, что отчитываться по налогам в электронной форме должны компании и предприниматели, у которых среднесписочная численность работников превышает 100 человек.

Также электронная отчетность обязательна для всех без исключения плательщиков налога на добавленную стоимость и тех, кто является налоговым агентом по НДС, либо просто выставляет клиентам счета-фактуры.

Это означает, что на практике многие организации и ИП должны получать требования от налоговиков в электронном виде.

Отметим, что электронной перепиской с ИФНС вместо налогоплательщика может заниматься его уполномоченный представитель. В этом случае в инспекцию надо дополнительно направить документ, подтверждающий право уполномоченного представителя принимать от налоговиков электронные требования и другие документы, адресованные налогоплательщику (п. 5.1 ст. 23 НК РФ).

Если же налогоплательщик вправе сдавать налоговую отчетность на бумаге, то ИФНС может направлять ему «бумажные» требования о представлении документов. Соответственно, он не обязан обеспечить возможность получать электронные требования от налоговиков через оператора ЭДО.

В какой форме направлять истребованные документы

В Налоговом кодексе нет положения, которое обязывало бы налогоплательщиков, получающих электронные требования, исполнять их только в электронной форме.

Другими словами, даже если ИФНС направляет требования о представлении документов через интернет, организации и ИП, строго говоря, могут представить эти документы в бумажном виде. Однако в жизни так практически никто не поступает.

Обычно налогоплательщики, принимающие электронные требования, отправляют документы инспекторам именно в электронном виде, потому что этот способ является более удобным, быстрым и экономичным.

Электронные документы по формату и бумажные документы

Согласно пункту 2 статьи 93 НК РФ, через интернет можно представить либо те документы, которые изначально были составлены в электронной форме по установленным форматам (например, счета-фактуры), либо скан-образы бумажных документов.

https://www.youtube.com/watch?v=aIwH-nWCshA

Для передачи скан-образов существует свой формат, который утвержден приказом ФНС России от 18.01.17 № ММВ-7-6/16@.

Передача осуществляется по телекоммуникационным каналам связи через оператора ЭДО (электронного документооборота), то есть через систему для отправки отчетности.

Пересылаемые документы должны быть подписаны усиленной квалифицированной электронной подписью проверяемого лица или его представителя.

Документы, составленные на бумаге, можно также принести в инспекцию лично, передать через представителя или направить по почте заказным письмом. Документы подаются в виде копий, заверенных налогоплательщиком. Все листы должны быть прошиты и пронумерованы. При этом нотариальное заверение в общем случае не требуется (п. 2 ст. 93 НК РФ).

«Неформатные» электронные документы

В Налоговом кодексе не сказано, каким способом следует представить запрошенные документы, если изначально они были составлены в электронном виде, но не по установленному формату (например, договоры).

Напомним, что «неформатные» документы, подписанные электронной подписью и переданные контрагенту через систему для электронного документооборота (например, «Контур.Диадок») признаются юридически значимыми. Из письма ФНС России от 09.09.

15 № СА-4-7/15871 следует, что перед отправкой в инспекцию «неформатный» электронный документ надо распечатать, заверить его в обычном порядке и сделать отметку о том, что он был подписан электронной подписью. Вероятно, далее можно поступить по аналогии с отправкой бумажных документов.

То есть либо сдать в ИФНС лично или по почте бумажные копии, либо отсканировать их и отправить сканы в инспекцию через систему для отправки отчетности.

В какие сроки нужно представить документы

Если документы истребованы в рамках камеральной или выездной проверки, то налогоплательщик должен представить их в течение 10 дней с даты получения требования (20 дней — при проверке консолидированной группы налогоплательщиков).

Об этом сказано в пункте 3 статьи 93 НК РФ.

Если ИФНС затребовала документы, касающиеся проверяемого налогоплательщика, у его контрагента, либо запросила сведения по конкретной сделке, то в этом случае на подачу документов отводится 5 дней с даты получения требования (п. 5 ст. 93.1 НК РФ).

Какая дата считается днем получения требования? Ответ на этот вопрос зависит от того, в какой форме было направлено требование.

Требование в электронной форме

Датой получения электронного требования считается день, когда налогоплательщик открыл файл с данным требованием и направил в ИФНС квитанцию о приеме. Это следует из пунктов 12 и 13 Порядка, утвержденного приказом ФНС России от 17.02.11 № ММВ-7-2/168@.

Квитанцию о приеме требования налогоплательщик должен передать в ИФНС через оператора ЭДО не позднее шести рабочих дней с момента отправки требования инспекцией (п. 5.1 ст. 23 НК РФ). Момент отправки фиксируется в документе, который называется «Подтверждение даты отправки». Такое подтверждение формирует оператор ЭДО, и направляет его налоговикам и налогоплательщику.

Требование на бумажном носителе

Датой получения требования, направленного по почте заказным письмом, считается шестой день со дня отправки указанного письма. Данное правило закреплено в пункте 4 статьи 31 НК РФ.

Что делать, если налогоплательщик не укладывается в сроки

Не исключено, что организация или предприниматель не успевает подготовить документы в срок, зафиксированный в требовании. Тогда нужно направить в инспекцию письменное уведомление о невозможности представить документы (информацию) в установленный срок (форма и электронный формат уведомления утв.

приказом ФНС России от 25.01.17 № ММВ-7-2/34@). Такое уведомление необходимо передать в ИФНС в течение дня, следующего за днем получения требования. Сделать это можно лично, через представителя, либо в электронной форме.

А лица, не обязанные отчитываться в электронном виде, могут направить уведомление по почте.

https://www.youtube.com/watch?v=QjvYhSojJ44

Получив уведомление, налоговики в течение двух дней должны принять решение: продлить срок представления затребованных документов или отказать в продлении.

Отметим, что Налоговый кодекс не ограничивает налоговиков в вопросе о том, на какой период увеличить срок представления документов. Поэтому этот период может быть любым.

Единственное ограничение введено для консолидированных групп налогоплательщиков — для них срок представления документов может быть продлен не менее чем на 10 дней (п. 3 ст. 93 НК РФ).

Как быстро отправить в ИФНС большое количество документов

Нередко количество документов, указанных в требовании, исчисляется десятками, сотнями и даже тысячами. Чтобы подготовить и направить в инспекцию такой внушительный пакет, требуется много сил и времени. И даже если ИФНС продлит срок, отведенный для представления документов, уложиться в него бывает непросто.

В связи с этим многие компании и предприниматели используют современные сервисы, позволяющие облегчить и ускорить процесс пересылки документов в инспекцию. К таким сервисам, в частности, относится «Коннектор Контур.Экстерн». Он дает возможность направить налоговикам десятки тысяч электронных документов единовременно, при этом в час уходит примерно 9 тысяч документов.

Через «Коннектор» можно передавать в ИФНС любые электронные документы, созданные по утвержденным форматам (например, счета-фактуры, накладные ТОРГ-12 и проч.). Такие документы направляются в виде XML-файлов.

Также «Коннектор» отсылает скан-образы любых документов, созданных на бумажном носителе: актов, договоров, платежек и др. Скан-образы передаются в следующих форматах: pdf, jpg, png, tiff.

Опись отправленных документов формируется автоматически.

Налогоплательщики, которым предстоит представить в ИФНС особенно много «первички», поступают следующим образом. Они устанавливают «Коннектор Контур.Экстерн» на разных компьютерах и запускают параллельную отправку. Таким образом, риск нарушить сроки, отведенные для представления документов, сводится к нулю.

Что делать, если нужных документов нет

Случается, что инспекция запрашивает документы, которых у налогоплательщика или его контрагента нет, а возможно, никогда и не было. Как быть в такой ситуации?

У налогоплательщика есть законное право ответить отказом. В пункте 3 статьи 93 НК РФ сказано, что лицо, которому направлено требование, может в течение одного дня с даты его получения сообщить налоговикам, что нужные документы у него отсутствуют. Аналогичное правило содержится в пункте 5 статьи 93.1 НК РФ. Форма и формат уведомления утверждены приказом ФНС России от 25.01.17 № ММВ-7-2/34@.

Какие санкции предусмотрены для нарушителей

Налогоплательщику, который обязан отчитываться перед ИФНС в электронном виде, но не обеспечил возможность получения от инспекции электронных документов, налоговики заблокируют счета в банке. То же самое случится, если данный налогоплательщик не направит налоговикам квитанцию о получении электронного требования (подп. 1.1 и подп. 2 п. 3 ст. 76 НК РФ).

За отказ представить в срок истребованные в рамках проверки документы (которыми, по мнению инспекторов, налогоплательщик располагает) предусмотрен штраф на основании пункта 1 статьи 126 НК РФ. Его размер составляет 200 рублей за каждый непредставленный документ.

Если же контрагент проверяемого налогоплательщика отказался направить запрошенные у него документы об этом налогоплательщике (при том, что такие документы есть в наличии), инспекторы выпишут штраф по пункту 2 статьи 126 НК РФ в размере 10 000 рублей.

Необоснованный отказ представить информацию о конкретной сделке влечет штраф в размере 5 000 рублей по пункту 1 статьи 129.1 НК РФ, а за повторный отказ в течение года штраф составит 20 000 рублей (п. 2 ст. 129.1 НК РФ).