Цель аудита учетной политики – составить мнение о соответствии учетной политики нормам действующего законодательства и провести оценку достоверности бухгалтерской отчетности организации (экономического субъекта) исходя из требований, указанных в ПБУ 1/98 «Об утверждении Положения по бухгалтерскому учету „Учетная политика организации“«, утвержденного приказом Министерства финансов РФ от 09.12.1998 № 60н. Также должны учитываться следующие допущения:

- имущественной обособленности организации;

- последовательности применения учетной политики;

- временной определенности фактов хозяйственной деятельности.

При проведении аудиторской проверки необходимо установить:

- наличие и состав распорядительных документов по учетной политике;

- соответствие формы и сроков принятия документов по учетной политике требованиям нормативных актов;

- последовательность применения учетной политики;

- наличие способов учета, отличных от установленных нормативными документами, но позволяющих организации достоверно отразить ее имущественное состояние и финансовые результаты;

- полностью ли раскрыты избранные при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений пользователями бухгалтерской отчетности;

- соблюдение учетной политики.

Цель ознакомления с учетной политикой при проведении аудита – изучение и оценка основных принципов организации бухгалтерского учета и документооборота проверяемого предприятия. При этом устанавливается наличие и состав распорядительных документов, определяющих учетную политику.

Информационной базой для ознакомления с содержанием учетной политики служат:

- приказ (распоряжение и т. п.

) об учетной политике проверяемой организации;

- рабочий план счетов бухгалтерского учета;

- перечень утвержденных форм первичных документов и форм документов для внутренней бухгалтерской отчетности;

- правила документооборота и технологии обработки учетной информации;

- утвержденные методики учета отдельных показателей и другие приложения к приказу об учетной политике проверяемой организации;

- пояснительная записка, которая раскрывает:

- сведения, относящиеся к учетной политике организации;

- избранные при формировании учетной политики отличные от предыдущего года способы ведения бухгалтерского учета;

- изменения в учетной политике, существенно влияющие на оценку и принятие решений пользователей бухгалтерской отчетности в отчетном году или в периодах, следующих за отчетным;

- дополнительные данные о событиях после отчетной даты и условных фактах хозяйственной деятельности, прекращении операций, аффилированных лицах, прибыли, приходящейся на одну акцию.

Изучив и проанализировав представленную информационную базу, важно определить, не формально ли отношение руководства клиента к формированию и исполнению учетной политики.

Наличие приказа (распоряжения) об учетной политике и других распорядительных документов, связанных с ней, вовремя изданных и правильно оформленных, не может в достаточной мере свидетельствовать об использовании учетной политики в качестве инструмента управления организацией.

Аудитор должен проверить, соблюдается ли установленный ПБУ 1/98 порядок принятия учетной политики:

- издан ли приказ (распоряжение) руководителя организации об учетной политике (п. 9 ПБУ 1/98).

Следует помнить, что вновь созданное предприятие должно оформить избранную учетную политику не позднее 90 дней со дня приобретения прав юридического лица (государственной регистрации);

- утверждены ли рабочий план счетов, формы используемых нетиповых первичных документов, правила документооборота и технология обработки учетной информации, порядок проведения инвентаризации и методы оценки имущества, порядок контроля хозяйственных операций и др. (п. 5 ПБУ 1/98);

- издавался ли приказ о дополнениях, вносимых в учетную политику (п. 16 ПБУ 1/98);

- издавался ли приказ об изменении учетной политики (п. 17 ПБУ 1/98).

Исходя из требований п. 16 ПБУ 1/98 дополнения в учетную политику в течение года могут быть внесены в момент приобретения организацией активов или при возникновении фактов деятельности, имеющих вариантность в законодательстве, но не имеющих аналогов в практике данной организации.

- Изменения в учетной политике

- Тестирование отдельных положений учетной политики

- Аудит учетной политики | Бухгалтерские услуги

- Аудит для целей бухгалтерского учета

- Аудит для целей налогового учета

- Анализ и аудит учетной политики в организации (нюансы)

- Когда проводится анализ учетной политики организации

- Что требуется для проведения анализа учетной политики предприятия

- Нюансы анализа учетной политики

- Как анализ учетной политики фирмы может повлиять на результаты аудита

- Итоги

Изменения в учетной политике

Изменения в учетной политике могут иметь место в следующих случаях:

- существенного изменения условий деятельности (реорганизация, смена собственников, изменение видов деятельности);

- изменений российского законодательства или системы нормативного регулирования бухгалтерского учета в России;

- разработки организацией новых способов ведения бухгалтерского учета.

Изменения в учетной политике должны быть обоснованы, а последствия изменений, не связанные с изменением законодательства РФ, оценены в стоимостном выражении. С этой целью аудитор может провести тестирование представленного приказа (распоряжения) об учетной политике.

Тестирование отдельных положений учетной политики

Тестирование помогает аудитору выявить, какие из аспектов учетной политики отражены не в полной мере.

https://www.youtube.com/watch?v=mu_4iQgopnw

Для оценки полноты и правильности положений учетной политики аудитор должен убедиться, что в распорядительных документах по учетной политике содержится информация, обосновывающая выбор организацией способов бухгалтерского учета:

- вариантность которых предусмотрена нормативными документами по бухгалтерскому учету и отчетности;

- описание которых отсутствует в нормативных актах;

- вариантность которых вытекает из противоречивости и несовершенства законодательства;

- особенности применения способов учета исходя из специфики условий хозяйствования, отраслевой принадлежности и иных условий.

Если организация самостоятельно разрабатывает те или иные способы бухгалтерского учета, то аудитор должен проверить, соответствуют ли они допущениям и требованиям, установленным нормативными документами по бухгалтерскому учету.

Несоответствие положений приказа (распоряжения) об учетной политике действующим нормативным актам можно выявить при тестировании. Одна из причин таких несоответствий – несвоевременность внесения корректировок в связи с изменениями в нормативных актах.

Информация об учетной политике как неотъемлемая составляющая пояснений к бухгалтерской отчетности выступает одним из объектов аудиторской проверки.

С одной стороны, в процессе аудита следует установить соответствие избранной учетной политики характеру и условиям деятельности организации, а также действующим правилам и общепризнанным процедурам.

Аудитор должен оценить используемые способы ведения бухгалтерского учета с точки зрения рациональности и экономичности построенного на их основе учетного процесса, влияния на формирование полной и достоверной картины имущественного и финансового положения организации.

При этом следует оценить соответствие затрат на осуществление учетной политики необходимой потребности в информации о деятельности организации для целей управления.

Результаты такой проверки в целом должны найти отражение в аналитической части аудиторского заключения и носить конфиденциальный характер. Несоответствия существенного характера должны найти отражение в итоговой части аудиторского заключения.

С другой стороны, аудитору необходимо высказать свое мнение о достоверности отчетности и ее соответствии реальному положению дел в организации.

Мнение аудитора о достоверности отражения учетной политики служит основой выводов и действий контрагентов организации.

Пользователь бухгалтерской отчетности должен быть уверен в надежности не только числовых данных, но и пояснений к ним, т. е. информации, раскрывающей учетную политику, на основе которой сформирована отчетность.

Аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, должно распространяться в равной степени и на информацию об учетной политике. При выявлении несоответствия пояснений к бухгалтерской отчетности реально используемым организацией способам ведения бухгалтерского учета необходимо сделать особые оговорки в итоговой части аудиторского заключения.

Аудит учетной политики | Бухгалтерские услуги

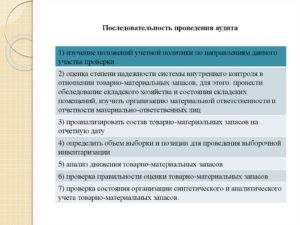

Аудиторскую проверку учетной политики целесообразно разделить на два этапа. На первом этапе оценивается система внутреннего контроля по организации учетной политики. На втором этапе рекомендуется заполнить таблицу, сопроводив каждый элемент учетной политики ответами на поставленные вопросы и примечаниями аудитора.

Аудит учетной политики является одним из важнейших разделов аудита, результаты которого могут повлиять на выражение мнения аудитора о достоверности финансовой (бухгалтерской) отчетности аудируемого лица.

Аудиторскую проверку учетной политики целесообразно разделить на два этапа:

- На первом этапе оценивается система внутреннего контроля по организации учетной политики. Для проведения такой оценки удобно использовать разработанные тесты или вопросники с приложением к ним соответствующих ответов опрашиваемого и примечаний аудитора. На втором этапе проводится анализ учетной политики организации для целей бухгалтерского и налогового учета. На первом этапе аудитор определяет систему внутреннего контроля и порядок документооборота в организации. Общая оценка системы внутреннего контроля проводится в соответствии с утвержденной во внутрифирменных стандартах методикой оценки (например, можно использовать балльную систему оценки).

- На втором этапе проверки учетной политики для целей бухгалтерского учета рекомендуется заполнить таблицу, сопроводив каждый элемент учетной политики ответами на поставленные вопросы и примечаниями аудитора.

Аудит для целей бухгалтерского учета

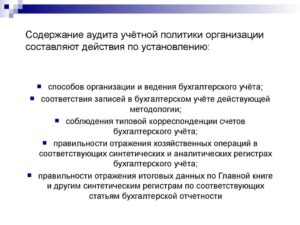

В ходе проверки аудитору необходимо тщательно изучить и проанализировать учетную политику аудируемого лица.

Целью проверки является не только подтверждение факта наличия утвержденной учетной политики и отражения в ней способов ведения учета организации, но и оценка правильности и рациональности выбранных методов и форм, регламентирующих методические и организационные основы ведения бухгалтерского учета и порядка налогообложения.

При проверке учетной политики следует ознакомиться со следующими документами аудируемого лица:

- приказом (распоряжение) об учетной политике проверяемой организации;

- рабочим планом счетов бухгалтерского учета;

- перечнем утвержденных форм первичных документов и форм документов для внутренней бухгалтерской отчетности;

- правилами документооборота и технологии обработки учетной информации;

- методикой учета отдельных показателей и другими приложениями к приказу об учетной политике проверяемой организации;

- пояснительной запиской к балансу, которая раскрывает сведения, относящиеся к учетной политике организации, избранные при формировании учетной политики, отличные от предыдущего года способы ведения бухгалтерского учета;

- изменениями в учетной политике, существенно влияющими на оценку и принятие решений пользователей бухгалтерской отчетности в отчетном году или в периодах, следующих за отчетным.

Аудит учетной политики для целей бухгалтерского учета является одним из важнейших разделов аудита, результаты которого могут повлиять на выражение мнения аудитора о достоверности финансовой (бухгалтерской) отчетности аудируемого лица.

Аудитору следует собрать ответы на следующие вопросы:

- имеется ли организационно-распорядительная документация о принятии организацией учетной политики;

- имеется ли в организации учетная политика;

- утверждено ли положение о бухгалтерской службе;

- утверждены ли должностные инструкции работников бухгалтерии;

- ознакомлены ли конечные исполнители с положениями учетной политики;

- корректируются ли (в случае необходимости) положения учетной политики в связи с изменениями в законодательстве РФ, существенными изменениями условий деятельности организации и разработкой новых способов ведения учета;

- оформляются ли изменения и дополнения учетной политики соответствующей организационно-распорядительной документацией;

- сдается ли выписка из учетной политики в налоговое органы;

- утвержден ли график документооборота;

- имеются ли положения, регламентирующие отдельные положения учетной политики;

- имеется ли служба внутреннего аудита (ревизионная комиссия);

- имеются ли в полном составе приказы, распоряжения по учетной политике;

- утвержден ли график проведения инвентаризации;

- проводятся ли инвентаризации в соответствии с утвержденным графиком;

- проводятся ли обязательные инвентаризации;

- проводятся ли внезапные инвентаризации кассы, складских помещений;

- ограничен ли доступ к информации бухгалтерского учета и отчетности;

- определен ли порядок хранения документов бухгалтерского учета;

- определены ли лица, ответственные за хранение бухгалтерских документов.

Общая оценка системы внутреннего контроля проводится в соответствии с утвержденной во внутрифирменных стандартах методикой оценки (например, можно использовать балльную систему оценки).

На втором этапе для проверки учетной политики для целей бухгалтерского учета рекомендуется заполнить рабочую таблицу, сопроводив каждый элемент учетной политики ответами на поставленные вопросы и примечаниями аудитора.

Аудит для целей налогового учета

Понятие учетной политики для целей налогового учета приведено в п. 12 ст. 167 НК РФ.

Учетная политика для целей налогообложения утверждается приказом (распоряжением руководителя организации) и применяется с 1 января года, следующего за годом утверждения ее соответствующим приказом, распоряжением руководителя организации. Аудит учетной политики для целей налогового учета включает организационно-технический и методологический разделы.

В рамках аудиторской проверки аудитор должен ответить на ряд вопросов, выяснить организационно-технические моменты ведения налогового учета на аудируемом предприятии и проанализировать следующие вопросы:

1. Кем осуществляется налоговый учет в организации:

- главным бухгалтером;

- бухгалтерской службой;

- структурным подразделением и др.

2. Как составлены формы первичной учетной документации:

- на основе первичных документов бухгалтерского учета;

- на основе самостоятельно разработанных документов для налогового учета.

3. Какова технология обработки информации для налогового учета:

- ручная;

- автоматизированная.

4. Как составлены формы аналитических регистров налогового учета:

- на основе первичных документов бухгалтерского учета;

- на основе самостоятельно разработанных документов для налогового учета.

5. Установлен ли перечень лиц, имеющих право подписи налоговых регистров.

6. Утвержден ли график документооборота.

В рамках методологического раздела проверяется правильность исчисления налога на прибыль и НДС.

Например, при проверке исчисления налога на прибыль анализируются следующие вопросы, которые обязательно должны быть освещены в рабочих бумагах аудитора:

1. Какой метод начисления амортизации используется для объектов основных средств (ОС):

- линейный метод;

- нелинейный метод;

- с применением понижающих коэффициентов;

- без применения понижающих коэффициентов.

2. Определен ли метод начисления амортизации ОС, используемых для работы в условиях агрессивной среды и повышенной сменности.

3. Определен ли порядок признания расходов на ремонт основных средств:

- признаются в отчетном периоде, в котором они были осуществлены в сумме фактических затрат;

- создается резерв на предстоящие расходы по ремонту ОС.

4. Какой метод оценки сырья и материалов, используемых при производстве (изготовлении) товаров, выполнении работ, оказании услуг выбран:

- по себестоимости единицы запасов;

- по средней себестоимости;

- по себестоимости первых во времени приобретений (ФИФО);

- по себестоимости последних во времени приобретений (ЛИФО).

5. Отражен ли порядок распределения прямых расходов на остатки незавершенного производства, остатки готовой продукции, остатки отгруженной продукции.

6. Определен ли порядок уплаты налога и авансовых платежей по обособленным подразделениям организации при наличии обособленных подразделений:

- среднесписочная численность работников;

- сумма расходов на оплату труда.

7. Какой метод признания доходов и расходов используется:

- кассовый метод;

- метод начисления.

8. Создается ли резерв под обесценение ценных бумаг профессиональными участниками рынка ценных бумаг, осуществляющими дилерскую деятельность и ведущими налоговый учет по методу начисления.

9. Создается ли резерв предстоящих расходов на оплату отпусков.

https://www.youtube.com/watch?v=FV7Yz_Bb5V8

При проверке исчисления НДС анализируются следующие вопросы.

1. Определена ли дата возникновения обязанности по уплате НДС.

2. Каков налоговый период уплаты НДС:

- календарный месяц;

- квартал.

3. Определен ли порядок уплаты налога и авансовых платежей по обособленным подразделениям организации.

4. Определен ли показатель для расчета сумм НДС, подлежащих уплате по месту нахождения обособленных подразделений.

5. Ведется ли в организации раздельный учет НДС (облагаемых и не облагаемых НДС видов деятельности).

6. Определен ли порядок раздельного учета облагаемых и не облагаемых НДС видов деятельности.

Данный документ по оценке учетной политики организации можно использовать как программу (методику) проведения аудита по разделу «Учетная политика» и как рабочий документ аудитора, содержащий подробный анализ и выявленные нарушения по итогам проверки. Такой документ с рекомендациями аудитора можно включить в письменную информацию (отчет аудитора).

=============================================================================

По вопросам постановки бухгалтерского и налогового учета, формирования и сдачи отчетности в ИФНС, внебюджетные фонды и органы статистики, восстановления бухгалтерского учета и бухгалтерского сопровождения, обращайтесь к нам:

Консалтинговая компания «ФИНАНСЫ и ПРАВО» сайт: ВАШ БУХГАЛТЕР

E-mail: ВАШ БУХГАЛТЕР

Телефон: +7 929 509 1448

Факс: +7 495 943 1448

Анализ и аудит учетной политики в организации (нюансы)

Анализ учетной политики организации может проводиться с разными целями, и осуществлять его в зависимости от этих целей могут как внешние, так и внутренние специалисты.

Кем и в каких ситуациях проводится анализ учетной политики компании? Что необходимо для проведения мониторинга политики предприятия? Может результат анализа учетной политики повлиять на итоги аудита? Рассмотрим ответы на эти и другие вопросы, а также нюансы анализа и аудита учетной политики.

Когда проводится анализ учетной политики организации

Что требуется для проведения анализа учетной политики предприятия

Нюансы анализа учетной политики

Как анализ учетной политики фирмы может повлиять на результаты аудита

Итоги

Когда проводится анализ учетной политики организации

Анализ учетной политики (УП) проводится:

- во время независимой аудиторской проверки бухотчетности фирмы (при проведении процедур обязательного или добровольного аудита или выполнении иных аудиторских заданий);

- для решения внутренних задач фирмы (при осуществлении налогового планирования, формировании ценовой политики, планировании деятельности компании);

- в иных ситуациях (при проведении налоговой проверки, при контрольных мероприятиях материнской компании в отношении дочерних фирм).

Об основных принципах составления УП читайте в материале «Как составить учетную политику организации (2021)?».

Крупные холдинги и фирмы уделяют значительное внимание анализу УП, а также актуализации, корректировке и иным способам ее улучшения. Для этих целей даже могут выделяться отдельные трудовые и финансовые ресурсы.

Для организаций микро-, малого и среднего бизнеса анализ УП — мероприятие редкое. Необходимо отметить, что значительная часть некрупных фирм подходит к формированию УП формально, а ее анализом вообще не занимается. В результате такого подхода УП зачастую не отражает фактически применяемые в практической деятельности учетные способы.

Просчеты в составлении УП могут пагубно отразиться на деятельности фирмы, и такая УП не сможет помочь в налоговых и судебных разбирательствах.

Что требуется для проведения анализа учетной политики предприятия

Чтобы провести анализ УП, необходимо:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

- детально изучить информацию о компании (ее структуру, виды деятельности, систему налогообложения, наличие и нюансы ее сегментов и другие важные аспекты);

- исследовать рабочий план счетов, схему документооборота и применяемые первичные документы;

- обладать знаниями бухгалтерского и налогового законодательства, знать нормативные документы по отраслевой и производственной специфике деятельности фирмы (методические указания, нормативы, описание технологических процессов).

Если аналитик не в полной мере ориентируется в указанных нормативных документах, эффективность анализа УП может оказаться сниженной.

https://www.youtube.com/watch?v=xC_8-b96uIU

К примеру, плохо понимающему технологию производства специалисту-аналитику будет затруднительно дать оценку установленным в УП способам формирования себестоимости продукции или сформировать мнение о правильном и рациональном распределении расходов на прямые и косвенные.

Нюансы анализа учетной политики

При анализе УП необходимо исходить из следующих особенностей ее формирования:

- разделов в УП определяется самой фирмой, но существует обязательно включаемая в УП информация (к примеру, сроки и процедура проведения инвентаризации, порядок контроля за хозяйственными операциями, график документооборота).

- Для фирмы, имеющей филиалы, утверждается единая УП. Филиал, даже если он выделен на отдельный баланс, имеет свой расчетный счет и осуществляет отличные от головной компании операции, не вправе самостоятельно разрабатывать свою УП.

- Формы применяемых первичных учетных документов не обязательно должны иметь унифицированный вид, утвержденный Госкомстатом или Минфином РФ (кроме отдельных обязательных к применению, например при оформлении кассовых операций). Но УП должна содержать указание на то, какие именно формы первичных учетных документов будут использоваться. И если они разработаны самостоятельно, то их необходимо утвердить в составе УП.

- Дословное переписывание в УП положений НК РФ или бухгалтерской нормативки не обязательно — достаточно указания в тексте УП ссылок на соответствующие статьи и пункты действующих нормативных документов.

- УП составляется в разрезе допущений имущественной обособленности, непрерывности деятельности, временной определенности фактов хозяйственной деятельности.

В процессе анализа особое внимание необходимо уделить тем разделам УП, в которых:

- могут содержаться неактуальные (устаревшие) нормативные требования, поскольку внесенные в законодательство поправки зачастую не находят отражения в применяемой УП, что снижает ее актуальность и переводит этот документ в разряд бесполезных;

- сделаны корректировки – они подлежат исследованию на предмет правомерности и законности.

УП необходимо сопоставить с фактически применяемой учетной системой и обязательно сделать анализ самостоятельно разработанных фирмой учетных схем, алгоритмов, методик и инструкций. Их проверяют на соответствие общим учетным принципам, рациональность, логичность, законность и правомерность.

Как анализ учетной политики фирмы может повлиять на результаты аудита

Анализ УП является одним из первых этапов аудита отчетности фирмы, но и на остальных этапах УП используется аудиторами как основополагающий внутрифирменный документ, в котором сконцентрированы применяемые фирмой учетные принципы и приемы. Нередко данную процедуру называют аудитом учетной политики организации.

Подробнее о содержании аудиторских процедур читайте в статьях:

Важность этого этапа аудита трудно недооценить — несоответствия УП в целом или отдельных ее положений законодательству могут повлиять на вид аудиторского заключения при выражении мнения относительно достоверности отчетности клиента.

То же самое может произойти, если в результате анализа УП выяснится, что в практической деятельности фирма применяет иные способы, методики и учетные приемы (чем утвердила в своей УП) или нарушает общие учетные принципы и допущения.

Если в УП присутствуют устаревшие требования, но фактически применяются соответствующие закону способы, методы и нормативы — на вид аудиторского заключения этот факт не повлияет, но он будет отражен в письменной информации (отчете) руководству и собственникам компании по результатам аудита.

Итоги

Анализ учетной политики — важное мероприятие, которое может преследовать разные цели и в силу этого проводиться либо независимыми аудиторами, либо своими внутренними специалистами и контролерами.

Для проведения такого анализа требуется не только детальное понимание специфики деятельности фирмы, но и знание отраслевых нормативных документов, а также требований налогового и бухгалтерского законодательства.