Компенсация процентов по ипотеке волнует многих россиян. Цены на жилье как не падали, так и не собираются этого делать, с зарплатами происходит обратная ситуация – их возрастание не наблюдается.

По этим причинам население вынуждено для приобретения собственных квадратных метров прибегать к ипотечному займу. Основным бременем по жилищному кредиту становится выплата процентов.

Если посмотреть на расчеты ежемесячного платежа, то можно увидеть, что львиная доля суммы уходит именно на погашение этих самых процентов. При этом необходимость ликвидации основного займа также никто не отменял.

Зная сложившуюся ситуацию, государство на уровне законодательства ввело налоговый вычет. Он представляет собой меру компенсационного характера, направленную на возврат части потраченных гражданами средств на оплату процентной ставки по кредитованию.

Однако вовсе не каждый сможет пополнить ряды счастливцев, которые вправе воспользоваться предоставленной прерогативой. На компенсацию могут рассчитывать:

- Граждане РФ.

- Иностранцы, осуществляющие трудовую деятельность в нашей местности и отчисляющие в бюджет НДФЛ.

- Работающие по найму в официальном порядке.

- Получающие официальную зарплату.

- Военнослужащие.

То есть если человек работает неофициально и получает «серую» зарплату, то он не вправе претендовать на данное благо. Даже при официальном трудоустройстве некоторые наниматели непрочь сэкономить на налогах, поэтому оформляют работнику минимальную зарплату и доплачивают затем «в конверте» до приемлемого уровня.

- Порядок возврата НДФЛ по ипотечным процентам в 2021 году

- Как рассчитать налоговый вычет по ипотечным процентам. Образец

- Куда обращаться за компенсацией процентов по ипотеке

- Необходимые документы

- Как получить вычет через работодателя

- Распределение процентного вычета при приобретении квартиры супругами

- Кто не имеет права получать имущественный вычет

- Дополнительная информация по компенсации процентов по ипотеке в 2021 году

- Нормативно-правовые акты, регулирующие вопрос

- Компенсация процентов по ипотеке сотруднику. Порядок оформления и учет

- Способы компенсации процентов по ипотеке

- Компенсация входит в зарплату

- Компенсация выплачивается в форме квартальной/годовой премии

- Существенные особенности возмещения процентов

- Документальное сопровождение

- Бухгалтерский учет

- Налоговый учет

- В каком размере уплачивать компенсацию

- Возмещение процентов по ипотечному кредиту: как вернуть 13%, инструкция

- Можно ли получить вычет по процентам

- Как определить сумму к возврату

- Кратность обращений и ограничения

- По каким причинам отказывают в возмещении

- Пошаговый алгоритм действий

- Документация для ФНС

- Компенсация процентов по ипотеке работодателем сотруднику: как получить, кому положена, какие документы необходимы

- Нормативное регулирование

- Когда разрешено и запрещено оплачивать долю по взятому займу

- Как происходит компенсация процентов по ипотеке сотруднику работодателем

- Документы

- Источники и размеры выплат

- Пошаговое оформление

- Налогообложение и бухучет

- Компенсация процентов по ипотеке

- Актуальная проблема

- Схема получения

- Кто может получить?

- Физическим лицам и ИП

- Расчет

- Пример

- Другие способы снизить затраты при ипотеке

Порядок возврата НДФЛ по ипотечным процентам в 2021 году

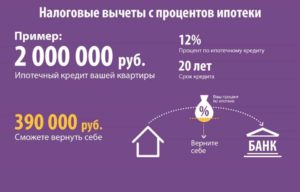

Компенсация процентной ставки по ипотечному кредиту выплачивается частями или же полностью единоразово. Это зависит от накопленных денег на счету налогоплательщика за календарный год по факту перечисления подоходного налога. Например, на протяжении года ваш работодатель отчислял из зарплаты 13%, в итоге вышла сумма в 50 тыс.

рублей. Вы приобрели квартиру по ипотеке стоимостью в 2 млн рублей. Предельная сумма возмещения, рассчитанная должным образом по правовым нормам, составляет 390 тыс. В текущем году вы сможете вернуть лишь 50, так как столько имеется на счету, а в последующие отчетные отрезки времени вправе возвращать остаток до полного его исчерпания.

Единовременное возмещение полагается при полной ликвидации имущественной ссуды, а также при наличии такого объема финансов по счету НДФЛ.

Как рассчитать налоговый вычет по ипотечным процентам. Образец

Чтобы рассчитать величину компенсации, потребуется следующая информация: продолжительность кредитования, займовая сумма, ежемесячные затраты по тарификации.

Сидоров купил усадьбу в 2021 году за 3 млн рублей. Социальная ипотека оформлена на 20 лет по тарифу 12%. За первый месяц он уплатит 12 500 в счет ликвидации ключевой задолженности и 30 тыс. рублей по тарифам. Исходя из этого, в текущем месяце он обладает основаниями назначения выплаты на 3900 – 13% от 30 000.

Куда обращаться за компенсацией процентов по ипотеке

Независимо от предпочтенного варианта возврата, изначально надо обратиться в налоговую инспекцию. Если выбор пал на выплату процентов по ипотеке государством, то она выплачивается в отчетный период в том размере, какой накоплен на счету налогоплательщика. Вся документация предоставляется в инспекцию.

В случае компенсации процентов по ипотеке работодателем сотруднику нужно также обратиться в инспекцию, взять там справку о наличии прерогативы на льготу и предоставить ее начальнику вместе с пакетом необходимых документов. Обычно наниматель осуществляет возврат из месяца в месяц в виде прибавки к зарплате.

Необходимые документы

Бумаги для оформления:

- соглашение о купле-продаже;

- передаточный акт;

- подтверждение расходов (квитанции, расписка);

- факт владения имуществом;

- ипотечный договор;

- справка из ИФНС о наличии преференции (для руководителя).

Как получить вычет через работодателя

Компенсация процентов по ипотеке работодателем в 2021 году происходит по нижеследующей схеме:

- Сотрудник из инспекции приносит выписку о наличии у него преимущества на такой возврат.

- Собирает необходимую документацию.

- Пишет заявление начальнику и прикладывает к нему все бумаги.

- В бухгалтерии делают расчет.

- Каждый месяц трудящийся получает добавку к основной зарплате.

Компенсация сотруднику процентов по ипотеке назначается по службе в случае его ежегодного обращения и передачи всех обновленных сведений.

Распределение процентного вычета при приобретении квартиры супругами

Возможностью обретения компенсационных выплат обладают оба супруга, безотносительно от того, на кого регистрировался кредит. Так, при долевом владении распределение произойдет пропорционально части каждого.

https://www.youtube.com/watch?v=LK94fMe_Ms4

Если же жилплощадь была оформлена в солидарное владение, то пособие по затраченным финансам возвращается в той соразмерности, в какой возвращались потраченные суммы по ключевой ссуде.

Кто не имеет права получать имущественный вычет

Не все вправе претендовать на компенсацию. Преференция не предоставляется:

- трудящимся без трудового соглашения и не перечисляющим НДФЛ;

- предпринимателям, осуществляющим коммерческую деятельность и применяющим при этом упрощенную систему налогообложения;

- гражданам, самостоятельно не платившим за жилье;

- лицам, ранее получившим выплаты.

Нарваться на отказ в инспекции возможно при предоставлении искаженной информации или неполного перечня документации.

Дополнительная информация по компенсации процентов по ипотеке в 2021 году

Налоговый вычет по социальной ипотеке обладает своими особенностями.

Если ипотечный кредит оформлен по льготным условиям и часть оплаты осуществлена не потенциальным владельцем, а государством, то возврат социального вычета за ипотеку производится в том объеме, в каком были вложены собственные деньги заемщика. При этом понесенные расходы надо доказать (хранить все квитанции, чеки, накладные).

Компенсация распространяется не только на ипотеку, а также на целевой заем, направленный на приобретение готового или возведение собственного жилища.

Нормативно-правовые акты, регулирующие вопрос

- Часть вторая Налогового кодекса Российской Федерации от 5 августа 2000г. № 117-ФЗ.

- Федеральный закон от 2 декабря 1990г. № 395-I «О банках и банковской деятельности».

- Федеральный закон от 16 июля 1998г. № 102-ФЗ «Об ипотеке (залоге недвижимости)».

Загрузка…

Пользователь задает

вопрос на сайте

Вопрос поступает

дежурному юристу

Вопрос обрабатывается: определяется его тематика,

анализ вопроса, поиск ответа

Решение проблем пользователя — это ответ на

его вопрос

Юрист связывается с пользователем и предоставляет ему

консультацию

Если Вам трудно сформулировать вопрос — позвоните по бесплатному многоканальному телефону 8 800 350-81-93

Компенсация процентов по ипотеке сотруднику. Порядок оформления и учет

Работодатель имеет право компенсировать проценты по ипотеке, взятой сотрудником. Это позволит привлечь в штат лучших специалистов. Однако это право, а не обязанность работодателя. То есть руководитель может как выплачивать, так и не выплачивать проценты.

Способы компенсации процентов по ипотеке

Порядок возмещения процентов может быть различным. Однако вне зависимости от выбранного способа льготный пакет для сотрудника будет одинаковым.

Компенсация входит в зарплату

В данном случае работодатель начисляет часть зарплаты, которая является возмещением процентов по ипотеке.

Важно, что компенсацией может являться только часть заработка, а не вся зарплата. У сотрудника должен оставаться хотя бы минимальный оклад.

Этот способ актуален для тех случаев, когда работодатель выплачивает сотруднику «серую» зарплату. То есть часть заработка является официальной, а часть – неофициальной. Метод возмещения процентов нужен для легализации части неофициальной зарплаты.

В этом случае фактический размер выплат не изменяется, однако официально сотрудник начинает получать надбавку в качестве компенсации. С какой целью используется этот метод? Дело в том, что с компенсации не нужно выплачивать взносы.

Она позволяет снизить облагаемую прибыль.

Рассматриваемый случай мало подходит для случаев полностью «белой» зарплаты.

Если часть официального заработка превратится в компенсацию, это может вызвать подозрения потому, что в данной ситуации размер зарплаты уменьшается.

Уменьшение официального заработка не запрещено законом, но подобное изменение может вызвать вопросы у налоговых органов. Проверяющие лица могут обвинить фирму в искусственном занижении НДФЛ.

ВАЖНО! При реализации этого способа сотрудник должен ежемесячно отправлять в бухгалтерию справку о том, что проценты по ипотеке были фактически уплачены.

Компенсация выплачивается в форме квартальной/годовой премии

Этот способ является наиболее безопасным. Связано это с тем, что справку об уплате процентов можно предоставлять реже: раз в квартал или раз в год. Более того, работодатель имеет право самостоятельно принимать решение о начислении премии и порядке ее выплат. То есть компенсация может заменять как всю премию, так и ее часть.

ВАЖНО! Лимит премии, при котором можно списать выплаты в расходы, составляет 3% от заработка сотрудника. Поэтому сумма компенсации плюс сумма премии не должны превышать установленный лимит.

https://www.youtube.com/watch?v=MAd54D_yL_k

Хотя этот способ и является более безопасным, у контролирующих органов все равно могут возникнуть вопросы. Они могут касаться необоснованного лишения премии сотрудников, которым выплачивается компенсация за проценты.

Существенные особенности возмещения процентов

Какие ипотечные проценты может возмещать работодатель? Рассмотрим правила компенсации:

- Возмещать проценты можно по ипотеке, взятой у любого кредитора: банк, частная фирма, ИП. Никаких требований к кредитору не предъявляется.

- Возмещать проценты можно по ипотеке, оформленной на получение недвижимости, находящейся в общей долевой собственности. Однако сотрудник должен направить в бухгалтерию документы, оформленные именно на его.

- Выплачивать компенсацию можно сотруднику, который находится в длительном отпуске.

- Возмещать проценты, которые были выплачены до устройства на работу или после увольнения, рискованно. В такой ситуации могут возникнуть проблемы с контролирующими органами.

Компенсация процентов – процедура, все нюансы которой не регламентированы нормативными актами. Порядок возмещения определяет сам работодатель. Однако он должен учитывать, что рискованные схемы спровоцируют вопросы со стороны представителей налогового органа.

Документальное сопровождение

В НК РФ не дано перечня документов, нужных для выплаты компенсации по процентам. При сборе бумаг рекомендуется ориентироваться на письмо Минфина от 12 марта 2012 года №03-03-06/1/122. В нем приведен следующий перечень:

- Заявление от работника.

- Копия ипотечного договора.

- Копия соглашения купли-продажи жилья.

- Справка из банковского учреждения о том, что проценты фактически уплачены.

Это те бумаги, которые требуются от работника. Но также есть ряд документов, оформлять которые придется работодателю:

- Трудовое соглашение. В нем указывается порядок компенсации процентов. В ТС соответствующие положения указываются при приеме на работу. Если договор уже составлен, работодателю нужно оформить дополнительное соглашение.

- Приказ о выплате компенсаций. В нем указывается точный размер возмещения. Рекомендуется составлять приказ не на год, а на месяц. В этом случае нужно выпускать новый приказ ежемесячно.

В некоторых случаях сотруднику нужно предоставить бумаги, подтверждающие размер процентов. К примеру, это могут быть квитанции, кассовые ордера, платежные поручения. Рассмотренные перечни документов являются первичными бумагами, на основании которых формируются бухгалтерские проводки.

Бухгалтерский учет

Бухучет определяется тем, какой способ выплат выбран. Рассмотрим используемые бухгалтерские проводки:

- ДТ20, 23, 25 КТ73. Начисление компенсации на покупку недвижимости.

- ДТ73 КТ50, 51. Перечисление компенсации на банковский счет сотрудника.

Средства могут переводиться непосредственно кредитору. В этом случае используются эти проводки:

- ДТ20 23, 25 КТ76. Начисление компенсации.

- ДТ76 КТ50, 51. Перевод компенсации на счет кредитора.

Приведенный способ учета установлен Инструкцией к плану счетов.

Налоговый учет

Налогообложение сопутствующих расходов зависит от того, какой налоговой системой пользуется фирма:

- Общая система. Страховые взносы с расходов не уплачиваются. НДФЛ не удерживается с части компенсации, включенной в траты на оплату труда. Лимит таких расходов составляет 3%.

- Упрощенная система с объектом «доходы минус расходы». Страховые взносы на начисляются. НДФЛ удерживать не обязательно, но желательно.

- Упрощенная система с объектом «доходы». Взносы уплачивать не требуется. НДФЛ рекомендуется удержать.

Компенсация может учитываться при расчете налога на прибыль. Однако максимальный лимит для учета составляет 3% от трат на оплату труда (основание – пункт 24.1 статьи 255 НК РФ). Аналогичный порядок актуален для упрощенной системы налогообложения. Если размер компенсации превышает траты по налогу на прибыль, удерживать НДФЛ придется.

В каком размере уплачивать компенсацию

Сначала работодателю нужно точно решить, выгодно ли ему будет возмещать ипотечные проценты. Решение следует принимать на основании графика погашения процентов по кредиту.

Выплачивать компенсацию имеет смысл только в том случае, если размер процентов достаточен. Если проценты по ипотеке минимальны, можно не возмещать платежи.

Максимальной экономии компания может достичь, если сопутствующие траты будут учтены в расходах.

https://www.youtube.com/watch?v=E97HMWodnRw

В каком размере выплачивать компенсацию? Рассмотрим пример. В компании работают два сотрудника, выплачивающие проценты. Один платит 5 000 рублей в год, а другой – 11 000 рублей. Совокупность годовых процентов составляет 16 000 рублей. Эту сумму можно распределить между сотрудниками поровну. То есть каждый работник получает равную сумму компенсаций.

Возмещение процентов по ипотечному кредиту: как вернуть 13%, инструкция

Последние изменения: Август 2021

Трудно собрать сумму для покупки недвижимости. Большая часть сделок оформляется через ипотеку, с использованием заемных средств. Многие слышали о возможности получения возврата 13 процентов с процентов по ипотеке и основному долгу.

Для ипотечных собственников предусмотрено возмещение процентов по ипотечному кредиту на всем сроке погашения.

Возврат налога при ипотеке согласуется с фискальным органом и требует подготовки пакета документации на ипотеку, квартиру, личных бумаг, а порядок согласования строго регламентирован положениями Налогового Кодекса.

Можно ли получить вычет по процентам

При покупке квартиры и иного жилья в ипотеку заемщик сталкивается с необходимостью ежемесячно вносить средства на кредитный счет, и порою, платежи составляют почти половину дохода.

В такой ситуации важно как можно быстрее избавиться от долговых обязательств и выплатить ипотеку досрочно.

Одним из источников финансирования является согласование налогового вычета для возврата сумм, уплаченных ранее по процентам.

Необязательно направлять деньги на погашение кредита – заемщик вправе расходовать их по собственному усмотрению — на ремонт, закупку техники, неотложные нужды.

Налоговый вычет – это средства, которые налогоплательщик уплачивал в качестве подоходного налога за предыдущий отчетный период, и затем возвращал через обращение в местное отделение ФНС.

Не все собственники ипотечного жилья имеют возможность возвратить средства. Так как вычет формируется из отчислений НДФЛ, то право им воспользоваться принадлежит только тем, делал подобные перечисления в бюджет.

На возврат налога по ипотеке могут претендовать:

- граждане, достигшие 18-летия;

- трудоустроенные наемные работники, предприятие которых отчисляет НДФЛ.

Таким образом, получить вычет, не имея официальной работы и справки 2-НДФЛ, невозможно. В отношении лиц, ведущих предпринимательскую деятельность, также установлены ограничения: вернуть деньги, уплаченные по подоходному налогу, могут ИП, отчисляющие 13% от дохода. Так как большинство предпринимателей работает на иных режимах налогообложения, правом на вычет пользуются немногие.

Есть и другие особенности проведения процедуры, о которых многие налогоплательщики не знают:

- Право на налоговый вычет есть и у собственников долей.

- Если имущество куплено на детей, получить вычет могут родители, если они отвечают требованиям для оформления возврата налога за ипотеку. Необязательно, чтобы квартира или дом покупалась на совершеннолетних.

Как определить сумму к возврату

Налоговое законодательство четко регламентирует порядок определения суммы вычета с суммы займа и начисленных банком процентов.

Налоговый возврат рассчитывается за каждый год выплаты ипотеки, исходя из следующих ограничений:

- Размер денежных средств, отчисленных в бюджет (13% от полученного за год трудового дохода).

- Не более 13% от предельного значения, установленного законодательством (3 млн рублей по процентам и 2 млн рублей по основному долгу).

Таким образом, суммарно вычет не превышает размера налоговых отчислений, но не выше предельных значений в 390 тысяч рублей (или 13% от 3 млн рублей).

Рекомендуем: как получить ипотеку без справки о доходах.

Кратность обращений и ограничения

Подавать на возврат можно неограниченное количество раз, пока заемщик не исчерпает установленный максимальный лимит в 390 тысяч рублей.

https://www.youtube.com/watch?v=AhNkpx5IDgg

Ежегодно гражданин подает пакет документов в ФНС для получения средств, отчисленных в бюджет в качестве НДФЛ. Можно обращаться в налоговую в любой момент, в течение последних 3 налоговых периодов. Это связано с действием законного срока исковой давности. Таким образом, заемщик сокращает число обращений в ФНС, не теряя при этом в деньгах.

Если ипотека бралась 4 года назад, заемщик, оформляющий впервые, получает вычет за последние 3 года, но за самый первый год вернуть проценты по ипотеке через налоговую уже не получится.

Налогоплательщик вправе получать вычет ежемесячно. Эту норму устанавливает закон, позволяющий оформлять вычет через работодателя. В данной схеме есть важная особенность – после согласования вычета в ФНС работодатель будет выплачивать заработок полностью, освобождая от налоговых удержаний в пределах тех же ограничений по закону.

Согласование процедуры и оформление происходит с непосредственным участием бухгалтерии, а средства по вычету поступают вместе с заработной платой. Средства по вычету, поступающие через ФНС, зачисляют на расчетный счет, реквизиты которого предоставил заемщик.

Так как перечисление через налоговую поступает сразу за весь год, налогоплательщики часто предпочитают оформлять через ФНС.

По каким причинам отказывают в возмещении

Иногда заемщику отказывают даже при полном соответствии требованиям к кандидатуре. Дело в том, что вернуть проценты можно только по целевому займу, полученному для покупки жилья, т.е. компенсируют только ипотеку. Когда налогоплательщик для расчетов с покупателем использовал обычный нецелевой заем, налоговая откажет в возврате, т.к.

доказать, что средства были потрачены на приобретение недвижимости, невозможно.

К другим причинам, по которым отказывают в согласовании являются:

- Истечение срока давности, в течение которого можно согласовать возврат уплаченных процентов по ипотеке.

- Налогоплательщик уже получил компенсацию из бюджета по подоходному налогу в размере 390 тысяч рублей.

- Заемщик предоставил неполный пакет документов. Например, налоговая часто спрашивает расписку от продавца о получении денежных средств, которую заемщик утерял.

- Документы для расчета суммы к возмещению по ипотеке (3-НДФЛ) оформлено с ошибками, либо формат занесения сведений не соответствует требованиям налоговиков.

- Новый собственник передал поддельные или недействительные документы.

Многие из причин отказа связаны с оформлением пакета бумаг, поэтому, определяя, как вернуть налоговый вычет, особое внимание уделяют подготовке документации для ФНС.

Пошаговый алгоритм действий

Намеренных быстро вернуть деньги ждет разочарование – транш из бюджета будет согласован только после тщательной проверки каждого представленного документа. В результате, заемщик вынужден ждать минимум пару месяцев, прежде чем налоговики сообщат о положительном решении. Если возникли сложности с документацией и ее проверкой, период ожидания увеличивается до нескольких месяцев.

Порядок того, как вернуть налог с ипотеки на проценты, выглядит следующим образом:

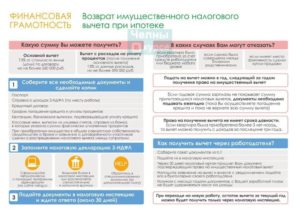

- По истечение года, в котором была оформлена ипотека, заемщик собирает пакет документации согласно утвержденного законодательством перечня. Его подскажут представители фискального органа в отделении по месту регистрации налогоплательщика.

- Заполнить декларацию 3-НДФЛ на основании собранных документов. При необходимости привлекают платного специалиста, бухгалтера, либо заполняют бланк компьютерным способом (на сайте ФНС скачивают готовый вариант).

- Налоговики принимают пакет и в течение 2-3 месяцев проверяют обращение на соответствие законодательству. По завершении проверки ФНС связывается с заемщиком и уведомляет о принятом решении.

- Иногда специалист ФНС просит представить дополнительные бумаги, либо согласует выплату с первого раза. С момента оповещения и до самого платежа проходит не более 2 недель.

Документация для ФНС

Основанием для рассмотрения обращения станет заявление налогоплательщика, оформившего ипотеку по истечении первого года кредитных выплат и далее.

https://www.youtube.com/watch?v=bsOTlrefdZM

К заявлению прилагают пакет подтверждающих бумаг. Часть из них уже есть у заемщика, некоторые – запрашивают в бухгалтерии и банке-кредиторе.

Основной перечень представлен следующими документами:

- гражданским паспортом;

- декларацией 2-НДФЛ;

- ипотечным договором с графиком платежей;

- платежными документами, подтверждающими произведенные выплаты (вместо квитанций часто оформляют справки из банка с выпиской по совершенным за год платежам помесячно);

- декларацией 3-НДФЛ;

- документацией на недвижимость (договор о покупке, приемопередаточный акт, выписка из ЕГРП, свидетельство на собственность).

Дополнительно могут потребоваться:

- свидетельство о брачном статусе;

- документы на детей, не достигших 18 лет;

- если недвижимость куплена на усыновленного ребенка – готовят подтверждающий документ.

Возмещение налогового вычета в условиях, когда ежемесячно приходится изымать крупную сумму из семейного бюджета, востребовано среди ипотечных заемщиков.

Фактически, государство обеспечивает некоторой финансовой поддержкой в размере 13% от стоимости приобретенного объекта. Полученные средства могут быть использованы не только на досрочное погашение ипотеки, но и на любые другие цели, без ограничений в праве распоряжения.

Пройдя длительную процедуру согласования вычета однажды, в дальнейшем заемщик сможет регулярно сдавать пакет на оформление очередного возврата, на протяжении всего срока действия ипотечного договора.

Нуждаетесь в консультации? Задайте вопрос прямо на сайте.

Все консультации бесплатны Качество и полнота ответа юриста зависит от того, насколько полно и четко вы опишете Вашу проблему

© 2021 zakon-dostupno.ru

Компенсация процентов по ипотеке работодателем сотруднику: как получить, кому положена, какие документы необходимы

При решении руководства компании компенсировать затраты в виде процентов по ипотеке своему сотруднику приобретается право на снижение налогооблагаемой прибыли.

Это выгодно частным компаниям и организациям, уменьшая общие затраты.

Однако для законного оформления необходимой документации следует тщательно изучить рекомендуемые законом нормы, узнать точный перечень документов, которые потребуются для подтверждения расчета подобной компенсации сотруднику.

Нормативное регулирование

Ситуация с компенсацией процентных расходов за ипотеку сотрудника разъясняется статьей №255 пункт 25.1 Налогового кодекса России. Для уточнения может быть применен Федеральный закон №158-фз (от 22.08.

2007 г.), в его редакции оговаривается лимитируемая сумма денежной компенсации, которая в итоге не должна превышать 3% от общего показателя суммы расходов, которые начисляются на оплату труда сотрудникам.

Уменьшая налог на получаемую прибыль, руководство компании получает законно обусловленную возможность снижения суммы общих расходов.

В процессе начисления необходимо помнить, что решение о предоставлении возмещений суммы процентов по кредитам и займам, предоставляемым на покупку или строительство жилья физическому лицу-сотруднику, является свободным правом начальника компании, а не ее обязанностью.

Когда разрешено и запрещено оплачивать долю по взятому займу

Существует ряд ситуаций, при которых возможна компенсация затрат начисленной суммы по ипотеке сотруднику. Все они прописываются законодательством, к ним следует отнести наличие следующих условий:

- если кредит был взят работником с целью приобретения либо постройки жилья;

- уплата процентов, которые начисляются по займу или кредиту, выполняется работником самостоятельно.

Оба условия должны быть соблюдены для осуществления права руководства организации компенсировать начисленную сумму затрат по процентам, которые должны быть выплачены по ипотеке.

https://www.youtube.com/watch?v=tpb_vU__pEs

Не принципиальным при решении компенсировать проценты по ипотеке организацией является факт взятия займа у частного лица, а место расположения жилья и факт займа от иностранной организации не влияет на порядок проведения расчетов. Компания может правомерно отказать в компенсации приведенных расходов в случае отсутствия указанной фамилии сотрудника в документах, подтверждающих факт взятия ипотеки.

Как происходит компенсация процентов по ипотеке сотруднику работодателем

Процесс выплат при решении организации компенсировать затраты в виде процентов законодательно утвержден. Потребуется сбор пакета документов, которые предоставляются сотрудником. Оформлены они должны быть соответствующим требованиям законодательства образом.

Документы

Следующие документы необходимы для получения возмещения процентов по ипотеке:

- договор займа — копия;

- квитанции (копии), которые подтверждают факт оплаты работником процентов по ипотеке;

- платежные документы и копии расходно-кассовые ведомостей;

- договор, который подтверждает факт возможности компенсации компанией выплат сотруднику;

- копия документа покупки либо постройки жилья, на которое была получена ипотека;

- коллективный или трудовой договор, подтверждающий факт возможности компании компенсировать выплату процентов по займу.

После сбора документов работник пишет заявление с просьбой о проведении выплат на имя руководителя компании. Прикладывая копии перечисленных документов, следует указать причину просьбы о выплате.

Источники и размеры выплат

Предельная величина, которая должна относиться к расходам на компенсацию суммы процентов по взятой на строительство либо приобретение индивидуального жилья ипотеке, рассчитывается не в отношении каждого отдельного работника. Данный расчет осуществляется по организации в целом.

В окончательную сумму расходов, которые несет компания при решении компенсации сотруднику понесенных затрат, по выплате процентов должны быть включены следующие материальные начисления сотруднику:

- выраженные в натуральном и/или денежном выражении;

- различные стимулирующие выплаты, например, при перевыполнении поставленного плана, при переработках в случае производственной необходимости;

- компенсации, которые связаны с тяжелыми и опасными условиями труда, а также вредными;

- разные виды премий;

- единовременные выплаты в виде поощрений;

- расходы, понесенные компанией при содержанием самого сотрудника.

Налоговый период составляет один календарный год, налоговая прибыль, которая подвергается налогообложению, исчисляется исходя из нарастающего итога за один период.

Пошаговое оформление

Процесс оформления требует точного знания действующего законодательства. Сначала работник производит сбор необходимых документов, после чего им пишется заявление. Оформление его должно происходить на имя руководителя компании.

После получения резолюции осуществляется расчет общей суммы выплат по процентам ипотеки, взятой на строительство либо приобретение индивидуального жилого помещения. Понятие «жилого помещения» также прописывается законодательством и требует документального подтверждения при оформлении компенсации компанией.

Иногда подобные выплаты возможно оформить как подъемные для молодых специалистов.

Налогообложение и бухучет

Налоговый расчетный период составляет один календарный год, налоговая прибыль, которая подвергается налогообложению, исчисляется исходя из нарастающего итога за один период. Расчет предельной величины рассчитывается нарастающим итогом по результатам календарного года.

Не стоит забывать, что по ипотеке возможен налоговый вычет, при этом важно правильно заполнить 3-НДФЛ.

Компенсация процентов по ипотеке

Российским правительством разработана новая программа компенсации ставок по льготной и коммерческой ипотеке.

Компенсация процентов по ипотеке выгодна не только должникам, но и самим банкам. Поскольку она снижает риск невозврата займа и увеличивает число потенциальных заемщиков.

Актуальная проблема

Несмотря на приближение российской финансовой системы к европейским стандартам, ипотека по-прежнему недоступна для большей части россиян.

Это обуславливает своевременность и актуальность процентной компенсации по ипотечным займам.

Учитывая тот факт, что реальные доходы граждан за 2021-2015 годы снизились в три раза, выплата займа по ипотеке стала проблемной для большей части заемщиков. Для облегчения ситуации правительство разработало программу компенсации процентов по ипотеке. Рассмотрим ситуацию подробнее.

https://www.youtube.com/watch?v=lfMm_vJLHzI

Компенсация процентов по жилищным кредитам – способ государственной поддержки лиц, приобретающих жилье за счет заемных средств. С ее помощью гражданин освобождается от части кредитного бремени.

Получить ее можно двумя способами:

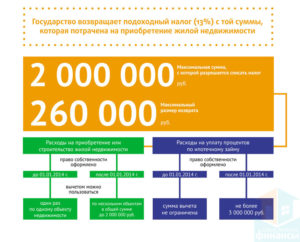

- Применением налогового вычета. Законодательством предусмотрено, что должники по ипотечным кредитам имеют право на налоговые вычеты, состоящие из возмещения средств, потраченных на покупку или строительство жилища и возмещение процентов. Важно, чтобы заемщик был официально трудоустроен и имел «белую» зарплату. В таком случае он может рассчитывать на 13% от суммы покупки и 13% от суммы выплаченных процентов. Налоговый вычет лимитирован суммой в 3 миллиона рублей, поэтому максимальный размер компенсации не превышает 390 тысяч рублей.

- Компенсацией за счет работодателя. Возмещение производится по месту работы заемщика. Она заключается в ежемесячном возврате суммы подоходного налога, удерживаемого из зарплаты и не превышающего 3% от фонда заработной платы. Проценты компенсируются по мере погашения кредита. Выдача дотаций оформляется специальным приказом по предприятию.

Такой способ выгоден и самому работодателю. Поскольку данные выплаты включаются в общие расходы предприятия, и оно освобождается от медицинских, пенсионных и социальных страховых взносов по сумме компенсации.

Схема получения

После подачи заявок формируется комиссия, принимающая решения о компенсации процентной ставки. Заявки рассматриваются в течении 10 рабочих дней. Результат рассмотрения сообщается представителю заинтересованной компании. При положительном решении, на банковский счет компании зачисляются бюджетные средства, направленные на компенсацию ипотечных процентов.

Положительное решение по налоговому вычету означает, что бухгалтерия работодателя должна прекратить вычет подоходного налога из зарплаты заёмщика.

Для этого сотрудник предоставляет уведомление налоговой службы о возврате налога. Если вычет не расходуется за текущий год, то государство выплачивает в последующие годы до полного погашения.

При желании заемщика получить возмещение на банковский счет, ему переводят 13% от суммы, затраченной на покупку жилья. Если вычет также полностью не расходуется за один год, его выплаты продолжаются в последующие периоды.

Получить вычет НДФЛ можно двумя способами:

- При самостоятельной сдаче декларации по НДФЛ в налоговые органы. Декларация подается не позднее 30 апреля года,следующего после приобретения недвижимости. В этом случае НДФЛ возмещается единовременным полным платежом.

- При предоставлении бухгалтеру уведомления о возврате налога, как было описано выше. После уведомления бухгалтерия не будет удерживать из зарплаты заемщика налог полностью или его часть.

Кто может получить?

Получить компенсацию процентов могут не только граждане, но и индивидуальные предприниматели, заключившие ипотечный договор с целью покупки жилой недвижимости.

Возрастных ограничений при возмещении процентов не имеется.

Однако, компенсировать процентные выплаты по ипотеке могут только те лица, которые ранее не участвовали в программах по улучшению жилищных условий.

Физическим лицам и ИП

Не так давно физические лица не имели право на возмещение процентов по ипотеке, поскольку ставки по таким займам считались небольшими. Однако, за последние год-два ввиду экономического спада, проценты для физических лиц повысились. В связи с этим, Правительство приняло комплекс временных мер по поддержке граждан-заемщиков.

В 2021 году государство будет компенсировать проценты по ипотечным займам физических лиц, чей доход не позволяет получить кредит по стандартным ставкам.

Для ИП также предусмотрена программа компенсации процентов, однако не каждый субъект федерации утвердил ее. Поэтому она действует только в 20 регионах России.

Размер субсидии не является фиксированным и определяется местными властями каждого региона. Субсидия доступна субъектам малого и среднего бизнеса, получившим коммерческую ипотеку с инвестиционными целями .

К кандидатам предъявляются следующие требования:

- штат сотрудников должен состоять не менее, чем из 50 человек;

- компания-кандидат не должна иметь налоговых задолженностей;

- заявление может быть подано кандидатом только при погашении 20% кредита;

- сумма налоговых выплат за отчетный год должна превышать сумму предполагаемой компенсации;

Компании, занимающиеся игорным бизнесом и реализаций подакцизной продукции, не имеют права на государственное субсидирование процентных ставок.

https://www.youtube.com/watch?v=rznj2TSbSSQ

Претенденты на получение компенсации обязаны гарантировать сохранение всех рабочих мест и повышение заработной платы работникам, в случае положительного решения комиссии.

Расчет

Рассчитать размер налогового вычета несложно. От общего размера кредита,но не больше 2 000 000 рублей, заемщик может вернуть себе 13%, то есть 260 тысяч рублей. После получения этой суммы возмещаются проценты. Рассмотреть, как происходит возмещение процентов, можно на примере условной ситуации.

Пример

Заработная плата заемщика составляет 1 000 000 рублей в год. Размер удержанного с этой суммы подоходного налога равен 130 000 рублей (т.е. 13%). Поскольку проценты компенсируются со времени приобретения жилья, то за этот год сумма возмещения составит 130 тысяч рублей.

Если за второй год зарплата составила 1 000 000 рублей, то компенсация будет равна 130 000 рублей. После второй выплаты вычет полностью компенсируется. Затем, таким же образом возвращаются проценты.

Возврат рассчитывается по графику платежей. В нем зафиксировано, сколько процентов заемщик платит в каждом месяце. В декларации указывается сумма процентов за весь срок.

Предположим, что заемщику выдали кредит 3 000 000 рублей под 13%, сроком на 15 лет. Если договор займа подписан 1 февраля, то проценты за текущие 11 месяцев будут равны 385 915 рублей. Должник компенсирует 13% от этой суммы, что в денежном эквиваленте составит 50 095 рублей.

Таким способом проценты будут компенсироваться каждый год погашения ипотеки или до тех пор, пока размер процентных выплат не приблизится к 3 000 000 рублей.

Это максимальная сумма, с которой производится налоговый вычет НДФЛ. До 2021 года ее размер не ограничивался.

Общая сумма процентов, подлежащая возврату, составит 390 000 рублей (3 000 000*13%)

В конечно счете, заемщик получает максимальную сумму налогового вычета 650 000 рублей (390 000 + 260 000 = 650 000).

Другие способы снизить затраты при ипотеке

Существуют несколько ипотечных программ, позволяющих сократить расходы на приобретение жилья.

К ним относятся:

- Социальная ипотека. Программа, предусмотренная для граждан, нуждающихся в жилье и состоящих в официальном списке «очередников». Государственная поддержка осуществляется в виде снижения процентных ставок по займам, продажи жилой недвижимости и государственного жилищного фонда по льготной цене, выделения дотации, компенсирующей часть расходов на покупку жилья по ипотеке. Вопросами участия в программе социальной ипотеки ведают местные административные органы по регулированию жилищной политики.

- Ипотека для молодой семьи. В данном направлении обеспечиваются жильем молодые семьи. При этом хотя бы одному из супругов должно быть не больше 35 лет. Для участия в программе необходима официальная справка, что семья нуждается в улучшении жилищных условий. Государство предоставляет субсидию при покупке недвижимости в размере 35% от ее стоимости. Эту субсидию разрешено использовать для выплаты первого взноса и компенсации процентов.

- Ипотека для молодых специалистов. Кредитная программа для государственных служащих со стажем не менее одного года, не имеющих жилья на праве собственности и имущественных прав на какую-либо недвижимость. Для участия в программе действует возрастное ограничение до 35 лет.

- Профильные ипотечные программы. Их участниками являются: учителя, военнослужащие, работники здравоохранения. Субсидии направлены на обеспечение социальных норм жилой площади. В рамках профильного кредитования разработаны: «военная ипотека», ипотека для ученых и ипотека для бюджетников.

Любой россиянин, который получил ипотечный кредит и израсходовал заемные средства на приобретение или постройку жилья, имеет право на возврат части процентов и налогового вычета. Проценты возвращаются по мере погашения займа.

https://www.youtube.com/watch?v=zBgmnokavjo

Компенсация за счет работодателя оформляется Департаментом инвестиций и предпринимательства, по заявлению представителя работодателя. В таком порядке заёмщик может вернуть 13% от уже выплаченной суммы процентов.

Возврат налогового вычета НДФЛ оформляется налоговыми органами по заявлению заёмщика. Размер возврата НДФЛ ограничен суммой в 3 000 000 рублей, документы на компенсацию подаются ежегодно.

Государством разработаны и другие ипотечные программы, позволяющие определенным группам населения получить кредит на льготных условиях.

Компенсация за лекарства Компенсация за детский сад за второго ребенка