Составление акта по форме ОС-4 происходит тогда, когда организации необходимо списать с учета какие-то основные средства.

ФАЙЛЫ

Скачать пустой бланк акта о списании основных средств по форме ОС-4 .xlsСкачать образец акта о списании основных средств по форме ОС-4 .xls

- Что такое основные средства

- Причины для списания

- Порядок проведения процедуры

- Кто пишет акт

- Как правильно составить акт

- Образец заполнения формы ОС-4

- Образец заполнения оборотной стороны формы ОС-4

- Как правильно оформить акт о списании основных средств по форме ОС-4

- Как и сколько времени хранить акт

- Правила заполнения акта на списание основных средств – скачать бланк и образец унифицированной формы ОС-4

- Кто заполняет?

- Порядок заполнения

- Примеры причины выбытия объекта ОС

- Что писать в строке «результаты списания»

- Выводы

- Документальное оформление списания основных средств: протокол, форма акта, заключение комиссии

- Документальное оформление списания основных средств

- Акт о списании

- Форма ОС-4

- Формы ОС-4а и ОС-4б

- Протокол заседания комиссии

- Заключение комиссии по списанию

- Правила и порядок составления Акта на списание основных средств

- Когда необходимо оформление данного документа

- Какие существуют формы

- Законодательное регулирование данного вопроса

- Общие правила заполнения

- Из каких частей состоят формы данных актов?

- Правила обращения

- Пошаговая инструкция и рекомендации

- Оформление акта списания основного средства ОС-4

- Порядок заполнения акта списания форма ОС-4

- Образец для скачивания

- Особенности списания основных средств организации

- Термины и понятия

- Нормативная база

- Причины

- Списание основных средств в 2021 году

- Порядок и правила процедуры

Что такое основные средства

К основным средствам относится любое имущество предприятия, используемое для осуществления его деятельности: это могут быть материалы, техника, приборы, оборудование и т.д., иными словами все, что задействовано в трудовом процессе.

Следует отметить, что любые товарно-материальные ценности, приобретаемые организацией для работы, должны числиться на ее балансе. После того как материалы, оборудование или техника приходят в негодность, их необходимо списывать.

Читайте подробнее статью что такое основные средства

Причины для списания

Как правило, причинами списания является физический износ, моральное устаревание, неисправимая поломка, производственный брак и т.д., то есть, по сути дела, любые необратимые недостатки имущества, препятствующие его использованию.

Порядок проведения процедуры

Для того, чтобы списать с учета основные средства, необходимо для начала установить их непригодность для дальнейшего применения. Для этого в компании создается специальная комиссия, главной задачей которой является удостоверения факта дефекта, износа и т.п.

В состав комиссии должно входить не менее трех человек, в том числе материально-ответственное лицо.

Чаще всего в комиссию включаются только штатные работники предприятия, но в некоторых случаях, это могут быть и сторонние эксперты, обладающие необходимыми знаниями и навыками для того, чтоб установить безвозвратную поломку, например, особо сложного оборудования.

После того, как имущество будет признано окончательно неисправным, комиссия составляет специальный акт, на основе которого в организации пишется приказ о списании основных средств. Этот приказ в свою очередь служит обоснованием для составления акта о списании.

Кто пишет акт

Формированием акта о списании занимается все та же комиссия, которая признала товарно-материальные ценности негодными к применению. После того, как бланк будет заполнен, акт надо передать руководителю предприятия, без подписи которого документ не обретет законной силы.

Как правильно составить акт

На сегодняшний день акт о списании основных средств можно писать в произвольном виде, однако большинство работников предприятий по старинке предпочитают использовать в работе ранее общеприменимые обязательные формы бланков.

Их преимущество очевидно: не нужно ломать голову над структурой и содержанием документа, поскольку все необходимые позиции в нем обозначены. К таким унифицированным бланкам относится и форма ОС-4.

Этот акт может заполняться как при списании одного объекта, так и сразу нескольких.

Образец заполнения формы ОС-4

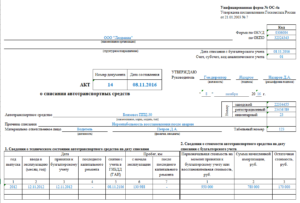

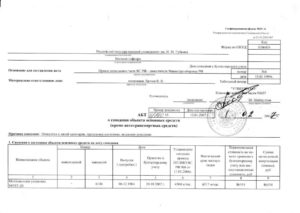

- В начале документа, на его лицевой стороне, указываются:

- наименование организации,

- ее ИНН,

- КПП,

- структурное подразделение, к которому относится списываемое основное средство.

- Далее пишется основание для списания – здесь нужно поставить ссылку на какой-либо обосновывающий документ (обычно это приказ руководителя) и материально ответственное лицо (тут пишется только ФИО сотрудника).

- С правой стороны бланка вписываются:

- код ОКПО фирмы (можно найти в учредительных бумагах),

- дата списания основного средства с бухгалтерского учета,

- номер и дата выпуска документа, ставшего основанием для списания,

- табельный номер материально-ответственного работника.

- Чуть ниже указывается номер документа, дата его составления, причина списания.

- Справа отводится место для утверждения акта директором предприятия.

Следующая часть оформлена в виде таблицы и касается непосредственно списываемого имущества:

- в первый столбик вносится название основного средства,

- во второй-третий – инвентарный и заводской номера соответственно,

- в четвертый-пятый дата выпуска изделия и дата принятия его на баланс организации.

- в шестой столбик вносится фактический срок эксплуатации (т.е. то время, которое имущество активно применялось в работе),

- в седьмой — стоимость объекта на момент его принятия к учету,

- в восьмой — сумма начисленной амортизации,

- в девятый — остаточная стоимость (значение в последнем пункте является разницей показателей из двух предыдущих столбиков).

Образец заполнения оборотной стороны формы ОС-4

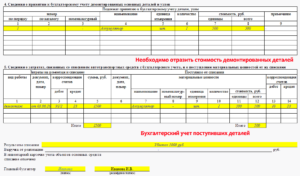

Оборотная сторона акта также содержит две таблицы. В первую вносятся индивидуальные параметры, служащие частью характеристики объекта, в том числе сведения о содержании драгоценных металлов.

https://www.youtube.com/watch?v=nPjHj0TQGLY

Далее под таблицей идет несколько строк, в которых комиссия, принимающая участие в списании основных средств, выносит свое заключение (в данном случае о списании).

При необходимости указывается список дополнительных документов, идущих в качестве приложения к данному акту.

Потом комиссия ставит свои подписи напротив указанных должностей с ФИО.

Последняя таблица включает в себя информацию о:

- произведенных затратах на списание основных средств,

- оставшихся товарно-материальных ценностях, годных к дальнейшему применению,

- средств, вырученных от реализации списанного имущества.

В завершение акт заверяется подписью главного бухгалтера организации.

Как правильно оформить акт о списании основных средств по форме ОС-4

Акт можно заполнять вручную или на компьютере.

Важное условие лишь одно: он должен содержать оригиналы подписей руководителя предприятия, а также членов комиссии по списанию.

Заверять бланк печатью строгой необходимости нет – с 2021 года юридические лица законом освобождены от обязанности использовать в своей работе различного рода клише и штемпели.

Акт составляется минимум в двух экземплярах:

- один из которых передается в бухгалтерию предприятия, чтобы в дальнейшем на его основании бухгалтер мог отразить списание указанного в акте имущества,

- второй остается у материально-ответственного лица, который затем отдает его на склад для того, чтобы либо утилизировать основное средств либо реализовать его.

В случае необходимости могут быть созданы и дополнительные копии акта.

Как и сколько времени хранить акт

Весь период действия акт необходимо хранить в составе прочей актуальной документации в отдельной папке. После того, как у него истечет срок годности, его нужно передать в архив предприятия, где он должен содержаться срок, установленный нормативными документами компании или законодательством РФ (но не менее трех лет), после чего его можно уничтожить.

Правила заполнения акта на списание основных средств – скачать бланк и образец унифицированной формы ОС-4

27 августа 2021 Документы

Когда основные средства (далее по тексту ОС) компании приходят в негодное состояние или подходит завершение срока их использования, их требуется списать.

При проведении данной процедуры оформляется специальный документ.

В данном блоке разберем правила оформления акта списания унифицированной формы ОС-4, обязательно ли пользоваться именно ею.

Бланк относится к первичной документации, детально фиксирующей процесс аннулирования ОС. По информации из акта:

Директор организации утверждает приказ на списание и дает распоряжение о формировании комиссии, контролирующей процесс и подписывающей соответствующий акт.

Основной причиной снятия с учета объекта ОС выступает его непригодность по различным причинам. К примеру, в организации был пожар, и оборудование оказалось повреждено.

Кто заполняет?

Прежде чем провести списание объекта, осуществляется его осмотр, по факту которого составляется акт осмотра.

Когда подтверждается непригодность ОС к использованию, запускается процесс списания и оформляется соответствующий акт.

Его составлением занимается все также комиссия, проводившая обследование имущества.

В состав комиссии по списанию ОС должно входить не меньше 3 человек.

Сюда можно включить руководителей различных подразделений и сторонних экспертов.

Документ оформляется только после тщательного осмотра списываемого основного средства. Все члены комиссии должны проставить свои визы на документе.

https://www.youtube.com/watch?v=kGupP52HcOY

Если один из них не желает ставить свою подпись, об этом делается специальная запись.

Порядок заполнения

Заполнять акт допускается в произвольном виде или по утвержденной в компании форме. Но, большинство компаний используют унифицированную форму ОС-4.

Такой акт может заполняться на один или несколько объектов сразу.

Основные правила заполнения формы ОС-4:

Верхняя часть бланка включает информацию:

- название компании;

- код формы;

- основания составления бумаги;

- обозначается дата списания;

- Ф.И.О. мат. ответственного лица;

- виза директора и дата подписи.

Допустим: основное средство устарело, неверная эксплуатация оборудования, повреждения в результате аварии и др. таблиц должно быть следующим:

| Сведения о состоянии списываемого объекта |

|

| Характеристика ОС |

|

| Информация о затратах |

|

Под второй таблицей прописываются выводы членов комиссии о результатах осмотра ОС. Также здесь перечисляются сопроводительные документы и прописывается состав комиссии.

Под заключительной таблицей подробно прописываются результаты списания, а также проставляется виза главного бухгалтера.

Акт допускается заполнять от руки либо печатать на компьютере (другой печатной технике).

Важно! Подписи членов комиссии и руководителя должны быть «живыми» (оригинальными).

Когда форма ОС-4 заполняется вручную, используется шариковая ручка черного или синего цвета. Использование карандаша для заполнения документа недопустимо. Ошибки и исправления в подобной документации не допускаются.

Унифицированный бланк ОС-4 составляется в количестве двух штук. Один из них передается в отдел бухгалтерии. На его основании сотрудник отдела отражает списание и передает на склад для проведения утилизации.

При возникновении необходимости можно делать копии документа.

Примеры причины выбытия объекта ОС

Причины списания основного средства могут быть разнообразны.

Основными причинами выбытия являются:

- основное средство устарело,

- объект подлежал неправильной эксплуатации,

- ОС поврежден в результате аварийных ситуаций, стихийных бедствий или пожара,

- завершено время эксплуатации объекта и при других подобных обстоятельствах.

Что писать в строке «результаты списания»

В строчке о результатах списания обозначается денежное выражение убытка в результате снятия с учета основного средства. Предположим, «убыток равен две тысячи рублей».

Выводы

По обозначенной теме можно выделить несколько основных моментов:

- Для списания ОС в компании обязательно составляется соответствующий акт.

- Бланк может быть оформлен в свободной форме. Однако существует унифицированная форма ОС-4.

- Акт должен содержать три блока: сведения о состоянии списываемого объекта, его характеристики и информация о затратах.

- Составляет документ специально созданная комиссия, утвержденная приказом директора предприятия.

- Акт можно составлять от руки или печатать на компьютере. Подписи, при этом, должны быть все живые.

- Составляется документ в количестве двух штук.

- В акте обязательно обозначается причина списания имущества компании, то есть факт его непригодности для использования.

- При списании в отдельной строке акта отражается размер убытка для предприятия в денежном выражении.

Документальное оформление списания основных средств: протокол, форма акта, заключение комиссии

В деятельности практически любой организации, имеющей собственное имущество, может наступить ситуация, когда необходимо будет снять с учета основное средство. Как правильно документально оформить данное мероприятие и на что необходимо обратить внимание? Рассмотрим такой вопрос более детально.

Документальное оформление списания основных средств

Как и любой другой факт производственно-хозяйственной деятельности предприятия, списание основного средства должно быть обязательно задокументировано.

Именно на основании этой документации будет приниматься решение о том, действительно ли необходимо списывать объект основного средства, какие мероприятия для этого нужно будет произвести и какой возможный доход компания может получить при ликвидации объекта.

Для отображения данной информации имеется установленная законодательством документация, к которой относятся ОС-4 и ее два подвида ОС-4а и ОС-4б.

Хотя данные акты установлены и регламентированы законодательством, их использование не является абсолютно обязательным.

Организация имеет право использовать унифицированные формы документов при списании основного средства либо разработать самостоятельно иные формы, которые должны быть отражены в учетной политике предприятия и содержать все основные необходимые сведения.

https://www.youtube.com/watch?v=QUNM5hgwZ9M

Когда проводится процедура списания основного средства, на данную процедуру комиссией составляется соответствующий акт, который обязательно утверждается и подписывается руководителем компании.

Правильно оформленный акт списания передается сотрудникам бухгалтерии, которые на его основании формируют корреспондирующие проводки.

Кроме того, на основании данного акта вносятся записи в инвентарную карточку на объект, которая будет храниться на предприятии в течение пяти лет.

Акт о списании

Акт о списании основных средств — это первичный документ, в котором фиксируется факт хозяйственной деятельности предприятия в части выбытия объекта основного средства. Именно на его основе будут составляться соответствующие проводки в бухгалтерском учете и проводиться дальнейшие действия по ликвидации объекта.

Организация имеет право воспользоваться предложенными в законодательстве актами на списание основных средств либо на их основе разработать собственные бланки.

При втором варианте необходимо учитывать, что в нем должны содержаться все основные сведения, необходимые для грамотного отображения процедуры.

К таким данным относятся наименование основного средства и его инвентарный номер, причины списания, дата постановки и списания с бухгалтерского учета.

Особо необходимо отметить следующий момент: в обязательном порядке в акте следует указывать причину выбытия основного средства с баланса предприятия.

Эта информация будет вноситься в автоматизированную программу по бухгалтерскому учету, а затем на ее основе будут формироваться соответствующие проводки.

Будь то халатное отношение к объекту, его порча или хищение, результат воздействия чрезвычайной или стихийной ситуации, простое моральное устаревание или физический износ — причина должна быть обязательно указана.

Списание основных средств описано в видео ниже:

Форма ОС-4

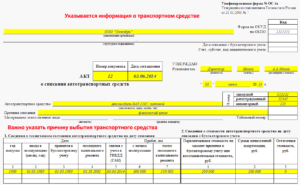

Основным актом является форма ОС-4, предназначенная для списания основных средств (кроме автотранспорта).

В этом документе указываются сведения о состоянии объекта на момент его списания (инвентарный номер, дата выпуска, фактический период эксплуатации, первоначальная и остаточная стоимости, сумма начисленных амортизационных отчислений), а также индивидуальные характеристики, присущие этому объекту (наименование, количество, содержание драгоценных металлов).

В конце акта записывается заключение комиссии о том, что объект необходимо списывать по той или иной причине. Отдельно помечается информация о том, какие работы необходимо произвести при ликвидации объекта, какие затраты при этом предприятие понесет и что можно получить от ликвидации объекта.

Скачать бесплатно бланк акта можно здесь.

Пример заполнения ОС-4

Акт о списании подписывается всеми членами комиссии и ее председателем, а затем утверждается руководителем организации.

Формы ОС-4а и ОС-4б

Акт по форме ОС-4а предназначен для списания автотранспортных средств, состоящих на балансе организации. Заполнение его аналогично тому, как формируется акт ОС-4, с тем лишь отличием, что автомобиль, естественно, будет иметь индивидуальные характеристики и параметры.

Скачать данную форму в MS-Excel можно здесь.

Образец оформления ОС-4а

Акт по форме ОС-4б предназначен для того, чтобы списывать не один объект основных средств, а целую группу однородных предметов. Параметры и графы данного акта аналогичны, как и в первых двух вариантах, только каждый объект необходимо включать по отдельности.

Скачать форму ОС-4б можно здесь.

Образец заполнения ОС-4б

Все эти акты можно скачать в специальном законодательном документе — Постановлении «Об утверждении унифицированных форм» от 21.01.2003 № 7. Их используют либо в первоначальном виде без изменений, либо вносят необходимые коррективы.

Проводки по списанию описаны в видео ниже:

Протокол заседания комиссии

После того как акт на списание основного средства составлен, необходимо оформить протокол заседания комиссии, который представляет собой документ, содержащий информацию о проводимом мероприятии и принятом по нему решении. Данный протокол подписывается всеми членами комиссии и ее председателем и содержит основные положения о том, кто выступал и по какому вопросу, и какое решение было принято.

https://www.youtube.com/watch?v=3V1cAzNwZWM

Протокол по списанию основного средства может выглядеть следующим образом:

ПРОТОКОЛ

заседания комиссии по списанию основных средств

Акционерного общества «Звезда»

04.08.2021г. № 4

Присутствовали:

- Симонов С.А. – генеральный директор АО «Звезда»;

- Свердлов К.С. — главный инженер;

- Иванов П.В. – начальник отдела материально-технического снабжения;

- Никифорова Т.И. — главный бухгалтер;

- Медведева А.В. — секретарь комиссии по списанию.

Повестка дня

Списание станка с числовым программным управлением для изготовления труб ТБСУ.

Слушали:

Свердлова К.С.

— на комиссию по списанию основного средства представлены документы на списание станка с ЧПУ «Верона», 1997 года выпуска, инв. №10480683, первоначальной стоимостью 3,5 млн. руб.;

Основное средство осмотрено на месте его расположения. Оно в наличии, имеет 100% физический и моральный износ. Согласно заключению специалистов — ремонтников (акт технической экспертизы от 01.06.2021 г.) в результате длительной интенсивной эксплуатации оборудование выработало свой физический ресурс, а потому подлежит списанию.

Голосовали: единогласно

Постановили: разрешить списание станка с ЧПУ «Верона», 1997 года выпуска, инв. №10480683, первоначальной стоимостью 3,5 млн. руб.

Председатель комиссии С.А.Симонов

Главный инженер К.С.Свердлов

Начальник отдела МТС П.В.Иванов

Главный бухгалтер Т.И.Никифорова

Секретарь комиссии А.В.Медведева

Заключение комиссии по списанию

Заключение комиссии по списанию объекта основного средства может быть включено в акт на списание, а может быть оформлено в виде отдельного документа или приложения к акту. Законодательством не установлено, как именно должно оформляться такое заключение, а потому организация имеет полное право самостоятельно разрабатывать его форму.

В заключении полностью прописывается информация о том, какие мероприятия были проведены, на основании чего составлялся акт на списание, кто виновен в непригодности основного средства.

В конце обязательно должно быть указано, как пример, что заключение комиссии следующее: «основное средство должно быть списано с баланса предприятия, поскольку его в дальнейшем его использование невозможно».

Еще больше полезной информации о списании ОС найдете в видео ниже:

Правила и порядок составления Акта на списание основных средств

К сожалению, нет ничего вечного, поэтому рано или поздно любое имущество устаревает или приходит в негодность.

Это касается и основных средств, которыми обладает каждое предприятие.

Чтобы снять с учета непригодный объект или утратившее свои функции имущество, нужно предоставить в бухгалтерию соответствующий акт.

Какие же правила его оформления существуют в РФ?

Когда необходимо оформление данного документа

Есть ряд обстоятельств, когда с учета нужно снимать основные средства (далее ОС). К ним относятся:

- на предприятии осуществлена продажа активов;

- невозможность дальнейшей эксплуатации в связи с моральным или физическим износом;

- произведена ликвидация после аварии или другого ЧП;

- объект инвестирован в уставной капитал другого предприятия;

- организация передала ОС в дар или использовала его для обмена;

- во время инвентаризации обнаружена порча или нехватка объекта;

- ОС в ходе реконструкции было частично переоборудовано и т.д.

Наиболее часто ОС списывают по причине прихода в негодность, когда оно не подлежит ремонту или восстановлению. В таких случаях составляется акт о списании основных средств по форме ОС-4 в 2 экземплярах.

В его оформлении участвуют члены комиссии, назначенные руководителем в своем приказе. Один из документов передается бухгалтерам для списания непригодного имущества, а второй — оставляют материально-ответственному лицу.

Если от ОС после его демонтажа остались пригодные детали, механизмы или узлы, то ответственный может использовать акт, чтобы сдать их на склад или же для дальнейшей реализации.

Какие существуют формы

Рассмотрим несколько основных вариантов обстоятельств, когда требуется оформление акта на списание ОС.

https://www.youtube.com/watch?v=JF19tPJUrhs

Имущество пришло в негодность до даты окончания установленного срока эксплуатации. Такое может случиться из-за нарушения правил использования оборудования, рекомендованных производителем.

Комиссия, назначенная руководителем, должна установить виновных лиц и составить акт осмотра ОС с отдельным заключением в любой форме.

После их оформления можно будет заполнить унифицированный бланк на списание ОС-4.

Комиссия должна изложить после осмотра следующую информацию:

- по каким причинам произведена ликвидация имущества;

- заключение о его техническом состоянии после обследования;

- существует ли возможность восстановления и важность такого действия;

- список виновных лиц в преждевременном износе;

- можно ли использовать работоспособные узлы, части или детали объекта по отдельности и их рыночную цену на случай продажи.

Акт осмотра должен обязательно содержать веские доводы, приведшие к списанию ОС.

Если ОС пришло в негодность по причине износа или других факторов, в которых люди не виновны, то для подтверждения невозможности его дальнейшего ремонта и эксплуатации составляют дефектный акт. Комиссии необходимо перечислить все имеющиеся изъяны, выявленные в ходе осмотра.

В документ нужно вписать их количество, размеры, параметры. По итогам изученных дефектов разрабатывают рекомендации, в которых указывают, какие детали могут быть отремонтированы. В таком акте не учитывают данные стоимостных показателей.

Пришедшие в непригодность части имущества списывают по форме ОС-4.

Когда имущество по своим свойствам морального устарело и стало ненужным, то его необходимо списывать по приказу руководителя. В таких случаях составляют только акт ОС-4 без осмотра объекта и рекомендаций. При оформлении акта обязательно необходимо обосновать причину невозможности использования ОС.

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН, ЕНВД, ПСН, ТС, ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Законодательное регулирование данного вопроса

На территории РФ Госкомстатом распространена однотипная форма бланка акта списания основных средств ОС-4.

Она утверждена в его Постановлении под №7 от 21.01.2003 г. Документ составляет комиссия для снятия с учета непригодных ОС.

На предприятиях данный бланк рекомендован к применению для списания любого имущества из категории ОС, кроме транспортных средств. Для транспорта нужно применять другую унифицированную форму ОС-4а. Для снятия с учета из-за непригодности одновременно группы объектов применяют бланк ОС-4б.

При выбытии имущества, числящегося в составе ОС предприятия, при продаже или передаче другой организации, оно должно быть списано с учета на основании оформленного и подписанного сторонами акта приема-передачи ОС-1.

Общие правила заполнения

Бланк заполняет сотрудник, состоящий в комиссии и ответственный за учет ОС в организации. Количество экземпляров – 2.

В организациях по необходимости можно вносить свои дополнительные графы в унифицированные формы первичной учетной документации. При их внесении нельзя удалять или изменять ни один реквизит, который был утвержден Госкомстатом РФ. Редактировать бланк под свою организацию можно только по отдельному распорядительному документу руководителя, например приказу.

Из каких частей состоят формы данных актов?

Основное оформление бланка заключается в заполнении трех таблиц. Каждая из них разработана под подробное описание конкретных сведений, связанных с эксплуатацией ликвидируемого объекта.

https://www.youtube.com/watch?v=479VkOsKijA

В графы первой таблицы вносят информацию из акта приема-передачи ОС, по которому он был передан для дальнейшего использования в производстве. Здесь также описывается общие сведения об объекте, срок его эксплуатации и амортизационные начисления.

В поле таблицы второй части документа вносят сведения о подлежащем списанию имуществе, наличии в непригодном объекте драгоценных материалов. Сюда нужно записать и другую важную информацию из имеющихся по нему актов ОС-1, ОС-1а, ОС-1б.

Ликвидация объекта всегда связана с определенными затратами на демонтаж, разборку и т.д.

Такие расходы, которое несет предприятие в связи со списанием имущества, фиксируют в третьей таблице.

Здесь же регистрируют стоимость товарно-материальных ценностей, которые были признаны комиссией пригодными для дальнейшего использования или продажи. Акт является документов для их оприходования.

Правила обращения

Один из двух идентичных, заполненных и утвержденных руководителем предприятия экземпляр сдают бухгалтеру. Второй акт хранится у сотрудника, назначенного руководством за сохранность объектов ОС. По этому документу ему нужно будет сдать на склад годные детали, узлы, приспособления и металлолом, которые были получены при демонтаже объекта.

Если акт на списание относится к автотранспортному средству, то чтобы сдать его бухгалтеру, необходимо будет приложить еще справку о снятии его с учета в ГИБДД.

Пошаговая инструкция и рекомендации

Форма заполняется поэтапно:

- Начинается оформление документа с его титульной части, где указывают наименование организации и подразделения, в котором ликвидируется имущество.

- Фиксируется дата списания ОС.

- Далее нужно записать номер и дату приказа, являющегося основанием для выполнения данной операции.

- В позиции, где нужно указать причину списания, записывают соответствующую информацию. Это может быть поломка, физический или моральный износ или другое.

- Переходят к заполнению первой таблицы. Все сведения об имуществе, должны быть указаны на дату списания. Данные могут быть взяты из инвентарной карточки объекта. Если имущество переоценивалось, то в графе 7 отражают его восстановительную стоимость по итогам последней переоценки. По не переоцененным средствам указывают их первоначальную стоимость, которую они имели на дату постановки на бухучет. Информация в графе 9 должна отражать остаточную стоимость имущества. Она определяется как разность между первоначальной стоимостью и начисленной на дату списания амортизацией.

- Вторая таблица предназначена для внесения сведений об особенностях ликвидируемого средства: о содержащихся в нем драгоценных материалах. Данную таблицу заполняют члены комиссии.

- После заполнения информации в графах 2 таблиц комиссии нужно написать заключение, в котором подробно обозначается причина списания объекта. После чего каждому члену комиссии нужно подписать уже заполненный акт.

- Заполнение третьей таблицы выполняется бухгалтером. Он подсчитает финансовый результат от списания объекта. Данная сумма должна включать затраты, которые пошли на демонтаж ОС и поступления в результате данного действия.

- После заполнения всех табличных данных акт должен утвердить руководитель предприятия.

Причины и правила проведения процедуры списания основных средств изложены в следующем видеоуроке:

Оформление акта списания основного средства ОС-4

9 июня 2014 По основным средствам

Акт списания основных средств используется для оформления выбытия объекта с предприятия по причине физического, морального износа, невозможности использовать его в дальнейшем по какой-либо причине.

Госкомстат разработал 3 унифицированные формы акта: ОС-4 для всех объектов, кроме транспорта, ОС-4а – для автотранспортных средств и ОС-4б для групп объектов.

В статье предлагаем подробнее остановиться на общей форме акта ОС-4, разберем порядок заполнения бланка ОС-4, скачать образец заполнения акта списания основных средств можно в конце статьи.

Каждый объект основных средств рано или поздно приходит в негодность, ломается, изнашивается, морально устаревает, заканчивается срок использования. Все это может послужить поводом для списания объекта с учета.

https://www.youtube.com/watch?v=j1OU7_nS8Tc

Для осуществления процедуры списания основного средства директором назначается комиссия, в задачи которой входит осмотр и оценка состояния объекта. Если комиссия решит, что к дальнейшей эксплуатации основное средство не пригодно, ремонту и восстановлению не подлежит, то составляется акт списания по форме ОС-4.

Осмотр объектов проводится в процессе инвентаризации, которая, как правило, предшествует процедуре списания. Во время инвентаризации основных средств комиссия оценивает состояние имеющихся активов и в отдельный документ заносится те из них, которые необходимо списать.

Руководитель, ознакомившись с данным перечнем, составляет приказ о списании основных средств. На основании этого письменного распоряжения начинается процедура выбытия. Основной документ, подтверждающий факт списания – это акт по форме ОС-4.

Скачать бланк ОС-4 в формате excel– ссылка.

Предлагаем также скачать образец акта на списание материалов.

Порядок заполнения акта списания форма ОС-4

Заполнение титульного листа:

- Наименование предприятия и подразделение, из которого списывается объект;

- Основание – приказ или распоряжение директора, указывается его номер и дата;

- Материальное ответственное лицо – фамилия, инициалы, табельный номер;

- Номер и дата акта списания;

- Причина списания – моральный износ, физический износ, механические повреждения и пр.

Оформление 1 раздела:

Информация об основном средств на момент списания:

1 – название и марка объекта.

2,3 – номера: по инвентарной карточке и по заводскому паспорту.

4,5 – даты выпуска и принятия к учету.

6 – период, в течение которого объект эксплуатировался с начислением амортизации. То есть периоды, когда амортизация не начислялась не учитываются (модернизация, консервация).

7 – стоимость, по которой основное средство было принято к бухгалтерскому учету, если проводилась переоценка, то здесь пишется восстановительная стоимость, полученная в результате переоценки.

8 – величина начисленной амортизации с начала использования.

9 – остаточная стоимость (гр. 7 минус гр.8).

Оформление 2 раздела:

Краткая характеристика списываемого объекта основных средств:

- Наименование объекта;

- Количество;

- драгоценных камней и металлов.

По итогам заполненных разделов формы ОС-4 и на основании осмотра и оценки основного средства комиссия пишет свое заключение о необходимости списать актив по определенной причине. Пример написания заключения можно посмотреть в образце, представленном ниже.

Вся сопровождающая документация прикладывается к оформленному акт списания ОС-4, перечень прилагаемых документов приводится в одноименном поле.

Председатель комиссии и все его члены подписывают составленный акт.

Оформление 3 раздела:

При списании объекта основных средств при необходимости проводится демонтаж, этот процесс может сопровождаться определенными затратами, которые следует отразить в третьем разделе бланка акта ОС-4:

1 — Вид работ, связанных с выбытием.

2 — Документ, на основании которого выполняются эти работы.

3 – стоимость работ.

4,5 – корреспондирующие счета по списанию затрат.

Одновременно с этим в процессе разборки и демонтажа от объекта могут остаться какие-то детали, материалы, которые можно принять к учету и в дальнейшем использовать, такого рода поступления отражаются также в разделе 3 бланка формы ОС-4.

7 – название материальных ценностей.

8 – номер по номенклатуре предприятия.

9 – единица измерения данных ценностей.

10 – количество.

11,12 – стоимость единицы и общая стоимость принимаемых к учету ценностей.

13,14 – корреспондирующие счетов по принятию объекта к учету.

Данные графы заполняются бухгалтером, который по результатам заполненной таблицы третьего раздела считает прибыль или убыток от списания основного средства.

Бухгалтер делает отметку о выбытии объекта в инвентарной карточке и подписывает акт. (Скачать образец формы ОС-6) Если это малое предприятие, то отметка о выбытии делается в инвентарной книге ОС-6б.

Заполненный бланк акта ОС-4 утверждается руководителем, который ставит свою подпись на титульном листе формы.

https://www.youtube.com/watch?v=niKJ3UyTBps

Пример заполнения акта списания можно посмотреть ниже.

Надо отметить, что если для списания объекта используется форма ОС-4, то для его приема-передачи заполняется форма ОС-1, ОС-1а для зданий и сооружений или ОС-1б для групп объектов. Скачать образец и бланк ОС-1 можно здесь, ОС-1а – в этой статье.

При внутреннем перемещении объектов основных средств оформляется накладная по форме ОС-2.

Образец для скачивания

Скачать образец заполнения ОС-4 –ссылка.

Особенности списания основных средств организации

Необходимо отнести к убыткам и снять с балансового учёта вышедшие из строя орудия труда? Для этого потребуется создать специальную комиссию.

Её решение оформляется актом на списание объекта ОС. Такой документ, заверенный руководителем, является основанием для проставления в инвентарной карточке отметки о выбытии предмета.

Термины и понятия

Основное средство – это имущество предприятия, которое не применяется в качестве сырья для производства или товара для продажи. Срок полезного использования (СПИ) объекта должен превышать год.

Согласно ст. 256, 257 НК РФ, п. 4, 5 ПБУ 6/01, первоначальная стоимость ОС имеет нижний предел:

- в бухгалтерском учёте его значение устанавливается учётной политикой и не может быть больше 40 тысяч рублей;

- в налоговом учёте величина этого показателя варьируется от 100 тысяч рублей.

Если имущество не отвечает требованиям, заявленным выше, то оно не учитывается в составе ОС и не амортизируется, то есть, его стоимость в процессе износа не переходит на произведённый продукт.

Чтобы определить выбытие и обновление ОС, составляется баланс. В нём соотносятся имеющиеся в наличии предметы с учётом их обесценивания и вывода из эксплуатации, а также вводимые объекты.

Для списания основного средства его относят к убыткам с извлечением из баланса и снимают с балансового учёта.

Нормативная база

Нормы ведения бухучёта и отчётности утверждены Приказом Минфина РФ от 29.07.98 N 34Н. ОС отнесены к статьям бухгалтерского учёта и сформулированы правила их оценки.

Группе основных средств принадлежат:

- материальные и вещественные ценности, которые применяются в качестве средств труда или для управления в течение интервала, длительность которого превышает один год (здания, оборудование, приборы, ТС, вычислительные машины);

- вложения в мелиоративные работы;

- находящиеся в собственности природные ресурсы.

Погашение стоимости ОС осуществляется путём начисления амортизации в период его СПИ.

Независимо от результатов работы компании применяется один из способов списания, перечисленных ниже:

- линейный;

- снижение стоимости соразмерно объёму производства;

- уменьшение остатка;

- по продолжительности периода, в течение которого объект приносит экономическую выгоду.

К исключениям относят следующие ситуации:

- ОС некоммерческой структуры списанию не подлежат;

- не погашается стоимость участков земли и ресурсов мира природы.

Материальные ценности, оставшиеся после выбытия непригодных к эксплуатации активов, приходуются по рыночной цене на дату осуществления операции.

Выбытие ОС регламентируется разделом V Приказа Минфина России от 30.03.2001 N 26н:

- стоимость предмета, который не планируется использовать в хозяйственной деятельности предприятия, или не способного приносить доход в дальнейшем, подлежит списанию с бухгалтерского учёта;

- если актив выбывает в результате сделки купли-продажи, то выручка принимается к учёту в размере, согласованном сторонами;

- доходы и расходы от списания ОС отражаются в бухучёте в том же интервале, к которому они относятся, и зачисляются на счёт прибылей и убытков в качестве прочих.

Причины

Объект подлежит списанию в следующих случаях:

- продажа;

- прекращение использования по причине утраты стоимости в связи с ростом технического прогресса или производственных качеств в результате работы или бездействия;

- ликвидация при аварии, стихийном бедствии и другой чрезвычайной ситуации;

- передача в уставной капитал сторонней компании или паевой фонд;

- заключение договора мены или дарения;

- внесение в качестве вклада по соглашению о совместной деятельности;

- установление факта недостачи или порчи актива в процессе инвентаризации;

- частичный демонтаж при проведении реконструкции.

Списание основных средств в 2021 году

Процедура осуществляется на основании норм, закреплённых в Приказе Минфина РФ от 13.10.2003 N 91Н. Согласно Методическим рекомендациям, утверждённым этим документом, выбытие актива признаётся на дату прекращения действия положений принятия их к бухгалтерскому учёту.