Повременная система оплаты труда имеет много плюсов в применении и часто является обоснованным и эффективным выбором предпринимателя при организации выплаты вознаграждения за труд наемного персонала.

У этой системы есть несколько разновидностей, одной из форм ее применения является включение в зарплатную массу, кроме самой ставки или тарифа, определенных премиальных. Рассмотрим, в чем специфика повременно-премиального начисления оплаты, в каких предпринимательских ситуациях выгоднее применять именно эту систему, а также приведем конкретный пример расчета по такой схеме.

- Специфика повременно-премиальной системы з/п

- Показатели для премирования

- Документальные основания начисления

- Ставка (оклад) плюс премия, и все?

- Когда целесообразно применять повременно-премиальную оплату

- Пример расчета з/п при повременно-премиальной системе

- Повременно-премиальная система оплаты труда — это…

- Состав зарплаты и документы, его определяющие

- Виды заработной платы и ее варианты

- Премирование при повременно-премиальной форме оплаты труда

- Пример расчета заработка при повременно-премиальной системе оплаты

- Судебные споры при повременно-премиальной оплате труда

- Повременно премиальная система оплаты труда — пример расчета, плюсы и минусы

- Чем характеризуется

- Где применяется

- Плюсы и минусы

- Повременная система оплаты труда – простая, повременно-сдельная, от чего зависит

- Виды систем повременной оплаты труда

- Процесс внедрения и оформления повременной оплаты труда

Специфика повременно-премиальной системы з/п

Любая «повременка», независимо от ее разновидности, содержит в основе начисление заработанных сумм за время, которое фактически было рабочим у каждого конкретного сотрудника. Нюансы связаны с доплатами, которые могут приплюсовываться к основному количественному показателю, зависящему от тарифной ставки (оклада).

Повременно-премиальная система зарплатных начислений – это способ вознаграждения работников, при котором им положена дополнительная сумма сверх основного заработка при достижении ими заранее оговоренных условий, показателей количества и/или качества.

В отличие от простой «повременки», зависящей только от показателей отработанного времени, повременно-премиальная система выражает зависимость еще и от дополнительных факторов:

- объема работы;

- качества ее выполнения.

Показатели для премирования

При указанной системе начисления вознаграждения за труд работнику гарантирована тарифная (окладная) часть денежного обеспечения в размере, пропорциональном времени, которое он отработал.

Вторая часть заработной платы – премиальная – зависит от усилий и стараний самого сотрудника.

Она не является непременной выплатой, поскольку напрямую зависит от требований к премированию, зафиксированных в соответствующих документах. Такими условиями могут быть:

- перевыполнение плана;

- достижение установленного количественного показателя;

- точное соблюдение или снижение требуемых сроков;

- отсутствие жалоб, нарушений, нареканий;

- соответствие выпущенной продукции определенным качественным критериям.

Выполнение данных условий может быть как личным, так и коллективным.

ВНИМАНИЕ! Соблюдение регламентированных условий должно обеспечиваться в течение заранее оговоренного периода, по истечении которого подводятся итоги и выплачивается вознаграждение. Обычно это месяц, но ничто не мешает работодателю установить любой удобный временной промежуток.

Тем не менее, наступление задокументированных условий является обязательным основанием для начисления заявленной премии, поскольку она составляет часть зарплатного обеспечения. Если работодатель незаконно откажется выплатить причитающуюся премиальную часть, сотрудник вправе пожаловаться и требовать выплаты законного вознаграждения за свой труд.

Документальные основания начисления

Законодательные подтверждения, обосновывающие применение данной системы з/п на предприятии, содержатся в ряде внутренних документов. Для начисления заработной платы по повременно-премиальной модели необходимы такие образцы документации.

- Табель учета рабочего времени – этот учетный документ нужен при любой разновидности повременного распределения з/п, потому что на его основании рассчитывается главный показатель начисления оклада главной зарплатной части – временной.

- Тарифная сетка или штатное расписание, устанавливающее значение оклада или ставки.

- Соответствующие положения в коллективном договоре, индивидуальном трудовом договоре или дополнительном соглашении к нему. Система трудового вознаграждения – это существенное условие взаимодействия нанимателя и сотрудника, поэтому оно обязательно должно содержаться в правоустанавливающей документации.

- Положение о премировании (отдельно или как часть трудового договора). Доплатная часть заработной платы регламентируется условиями, прописанными в специальном локальном акте – положении, где четко установлены:

- условия, при которых начисляется премия;

- факторы, влияющие на ее размер;

- порядок исчисления прибавки (процент от тарифной ставки или оклада, фиксированная сумма, доля от полученного дохода и т.п.);

- причины, лишающие сотрудника права на получение доплатной (премиальной) части заработной платы.

ОБРАТИТЕ ВНИМАНИЕ! Если ситуация на предприятии изменилась, что требует изменения политики премирования, руководство может внести в существующее Положение отдельные изменения как по повышающим, так и по понижающим пунктам. Оформить такие перемены необходимо специальным приказом по предприятию. Процедура проведения приказа и ознакомления с ним персонала стандартная.

Ставка (оклад) плюс премия, и все?

Повременно-премиальная система не исключает дополнительных поощрений персонала, в том числе и финансовых. Работодатель вправе принять решение о любых финансовых доплатах, которые он сочтет целесообразными, например:

- материальной помощи;

- социальных выплатах;

- специальных наградах;

- надбавках за различные показатели и др.

Необходимо только зафиксировать все финансовые составляющие заработной платы в соответствующих документах: трудовом (коллективном) договоре, Положении о премировании, других специальных нормативных актах.

Когда целесообразно применять повременно-премиальную оплату

Как и простая «повременка», такой способ организации выплаты вознаграждения устанавливается тогда, когда на предприятии нет возможности четко соотносить трудовые результаты с отработанным временем, то есть нормирование по объективным причинам затруднено.

Такая ситуация создается во многих профессиональных сферах, например, в образовании, управлении, многих производственных процессах и т.п.

Повременно-премиальный режим удобен тем, что помимо всех плюсов повременной оплаты труда, включает в себя дополнительные преимущества премирования.

- Несомненным плюсом этой зарплатной системы для работодателя является то, что благодаря увязке трудового вознаграждения с количественными и качественными факторами персонал стимулируется на повышение эффективности труда.

- Данная система очень проста в расчетах и понятна сотрудникам даже на интуитивном уровне, так что персонал без труда может отдавать себе отчет, какие факторы влияют на размер его заработной платы, что стимулирует дополнительный интерес к результатам труда.

- Совершенствуется организация труда, поскольку работник напрямую заинтересован в экономии трудовых ресурсов, которые могут теряться на непроизводительные операции (этот момент не учитывается при простой повременной оплате).

- Растет потребность в бережном отношении работников к оборудованию.

ВЫВОД: повременно-премиальная система вследствие своей гибкости и простоты в примени и контроле является очень эффективным инструментом организации оплаты труда, особенно в сочетании с другими формами стимулирования персонала.

Пример расчета з/п при повременно-премиальной системе

В SPA-салоне «Вдохновение» установлена повременно-премиальная система оплаты труда.

Положение о премировании говорит, что все сотрудники имеют право на 25% прибавки к зарплате, если совокупная выручка салона в месяц достигнет или превысит определенный показатель. Мастер-массажист с ежемесячным окладом в 8 тыс. руб.

из 25 рабочих дней в месяц отработал 22. Прибыль салона в учетный месяц достигла хороших показателей, дающих основания для премирования. Рассчитаем, сколько получит мастер-массажист в этом месяце.

https://www.youtube.com/watch?v=t5zDWJtWrL8

Сначала вычислим причитающуюся ему часть повременной оплаты согласно окладу. Для этого разделим месячную сумму на норму рабочих дней и разделим на фактически отработанное время: 8 000 / 25 х 22 = 7040 руб.

Теперь определим сумму полагающейся премии, найдем 25% от зарплаты (обратите внимание, не от оклада, а именно от заработанной в этом месяце суммы): 7040 х 25 / 100 = 1760 руб.

Наконец, суммируем две зарплатные части – повременную и премиальную: 7040 + 1760 = 8 800 руб. Именно столько полагается массажисту в этом месяце.

Повременно-премиальная система оплаты труда — это…

Повременно-премиальная система оплаты труда — это форма оплаты труда, складывающаяся из собственно зарплаты, зависящей от отработанного работником времени, и премиальных, регулярно начисляемых ему к выплате по выполнении определенных показателей. Рассмотрим основные особенности этой системы.

Состав зарплаты и документы, его определяющие

Виды заработной платы и ее варианты

Премирование при повременно-премиальной форме оплаты труда

Пример расчета заработка при повременно-премиальной системе оплаты

Судебные споры при повременно-премиальной оплате труда

Итоги

Состав зарплаты и документы, его определяющие

Согласно ст. 129 ТК РФ зарплата может представлять собой величину, составленную из 3 частей:

- собственно зарплаты или платы за непосредственно выполняемую работу;

- выплат компенсационного характера, учитывающих особые условия, в которых осуществляется труд;

- доплат стимулирующего назначения, целью которых является дополнительное поощрение за результаты работы и, соответственно, повышение заинтересованности в этих результатах.

Первые 2 части обязательны для установления и в существенной степени регламентированы ТК РФ:

- определены виды оплаты труда (ст. 129) и источники данных для тарификации работ по их сложности (ст. 143, 144);

- ограничены минимальная величина зарплаты (ст. 130, 133 и 133.1) и доля выплаты ее в натуральной форме (ст. 131);

- для госучреждений предусмотрена обязательность индексации зарплаты (ст. 134) и ограничен зависимостью от средней зарплаты по учреждению максимальный размер выплат его руководителям (ст. 145);

- оговорена обязательность повышенной оплаты труда, осуществляемый в особых условиях (ст. 146–149, 152–154).

В то же время введение стимулирующей части зарплаты не является обязательным. Поэтому каждый работодатель самостоятельно решает вопросы (ст. 129, 135 ТК РФ):

- о наличии этой части в составе зарплаты;

- о правилах начисления выплат стимулирующего характера.

Принятую структуру оплаты труда и разработанные правила стимулирования работодатель утверждает во внутренних нормативных документах. Такими документами могут быть:

- положение о системе оплаты труда, отдельным разделом включающее в себя правила стимулирования;

- коллективный договор, описывающий как систему оплаты труда, так и правила стимулирования;

- отдельные документы (положения), посвященные:

- один — системе оплаты труда,

- другой — применяемой системе стимулирования;

- трудовое соглашение, если необходимо отразить индивидуальные условия стимулирования для конкретного работника или если работодатель, являющийся микропредприятием, принял решение о несоздании у себя внутренних нормативных актов, отражающих вопросы трудового права (ст. 309.2 ТК РФ).

самостоятельно разработанных работодателем внутренних нормативных актов, посвященных вопросам трудового права, в обязательном порядке:

- согласуется с представителями трудового коллектива (ст. 135 ТК РФ);

- доводится до сведения каждого из работников под подпись как составная часть условий трудового соглашения (ст. 57 ТК РФ).

Подробнее о документах, устанавливающих правила премирования, читайте в статье «Порядок выплаты премии по Трудовому кодексу РФ».

Виды заработной платы и ее варианты

Плата за собственно труд зависит от сложности выполняемой работы и может оцениваться одним из 2 способов (ст. 129 ТК РФ):

- исходя из стоимости единицы работы, выполняемой за определенную единицу времени (сдельная оплата труда или оплата по тарифу);

- исходя из объема должностных обязанностей, исполняемых в течение календарного месяца (повременная оплата труда или оплата от оклада).

Когда действующая у работодателя система оплаты труда предусматривает наличие системы регулярного стимулирования (премирования) работников, ее правомерно можно назвать:

- в первом случае — сдельно-премиальной;

- во втором — повременно-премиальной.

Таким образом, плата за труд при повременно-премиальной системе оплаты труда — это зарплата, определяемая за календарный месяц как сумма:

- платы за работу, рассчитанной от установленного оклада за фактически отработанное в соответствующем месяце время;

- доплат за особые условия труда, имевшие место в расчетном периоде;

- премиальных, причитающихся работнику за расчетный месяц при наступлении тех условий, которые делают выплату премии того или иного вида обязательной.

Премирование при повременно-премиальной форме оплаты труда

Обязательными условиями применения повременно-премиальной системы является утверждение правил премирования и строгое их соблюдение. Установление таких правил предполагает включение в текст нормативного документа, посвященного им:

- описания видов и периодичности применяемых вознаграждений;

- перечня лиц, имеющих право на начисление им премиальных того или иного вида;

- списка показателей, при выполнении которых у работодателя появляется обязанность выплатить премию;

- описания процедуры рассмотрения права каждого из работников на получение соответствующего вознаграждения;

- описания системы оценки размера каждого вида премии и определения той суммы, которую надлежит начислить каждому конкретному работнику;

- списка оснований, служащих причиной для лишения работника премиальных или снижения размера премии, а также описания алгоритма определения величины этого снижения;

- описания процедуры, дающей работнику возможность оспорить результаты распределения вознаграждения.

Особенности премий, устанавливаемых при повременно-премиальной системе оплаты, выражаются в том, что они:

- являются регулярными;

- могут иметь разную периодичность (месяц, квартал, год или иной период);

- применяются только в отношении работников, для которых действует система оплаты труда от оклада;

- могут зависеть как от результатов работы конкретного работника, так и от итогов деятельности всего трудового коллектива в целом или отдельного подразделения;

- устанавливаются либо в процентах от выбранной базы расчета, либо в фиксированной сумме;

- в качестве базы для расчета при установлении в процентах могут иметь как оклад, так и фактический заработок;

- будучи установленными от оклада, требуют применения районного коэффициента, действующего в регионе работы, при расчете итоговой суммы вознаграждения и закрепления в правилах премирования алгоритма расчета премиальных, начисляемых за период изменения оклада;

- в случае расчета от фактического заработка обязывают к внесению в правила премирования алгоритма расчета этого заработка за период начисления премии, превышающий 1 месяц;

- при начислениях в фиксированной сумме могут не зависеть от факта работы в периоде премирования, но могут и обнаруживать зависимость от времени фактической работы или от не полностью отработанного в расчетном периоде времени.

Об особенностях расчета премиальных от оклада подробнее читайте в материале «Как рассчитать премию сотрудника от оклада?».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Пример расчета заработка при повременно-премиальной системе оплаты

Рассмотрим на конкретных цифрах расчет заработка работника при повременно-премиальной оплате труда.

Предположим, что Сизов П. П., принятый на работу менеджером отдела продаж с окладом 30 000 руб., в месяце, полное число рабочих дней в котором составляет 22, отработал 18 из них. В регионе работы действует районный коэффициент 1,4.

Положением о премировании, разработанным у работодателя, установлено, что при выполнении планового объема реализации за месяц расчета очередной зарплаты сотрудникам отдела продаж дополнительно выплачивается премия в размере 30% от фактического заработка за соответствующий месяц. Основания для лишения Сизова П. П.

премии или снижения размера его премиальных вследствие неполной отработки месяца отсутствуют, поскольку он находился на больничном.

https://www.youtube.com/watch?v=9-VnF4wyDHg

Собственно зарплата Сизова П. П. за расчетный месяц будет определена так:

30 000 × 18 / 22 = 24 545,45 руб.

С учетом районного коэффициента ее сумма составит:

24 545,45 × 1,4 = 34 363,63 руб.

Величина премии определится применением к начисленному заработку соответствующего процента:

34 363,63 × 30% = 10 309,09 руб.

Полная сумма начисленного за месяц заработка с учетом премии будет равна:

34 363,63 + 10 309,09 = 44 672,72 руб.

Судебные споры при повременно-премиальной оплате труда

Судебные споры, возникающие при применении повременно-премиальной системы оплаты труда — это споры, связанные с неначислением или лишением работника премии, а также выплатой премиальных в меньшем размере, чем тот, на который рассчитывал работник.

Неначисление премии может происходить, если не выполнены условия, при которых ее начисление согласно нормативному акту о премировании оказывается вообще возможным. Например, работа организации в периоде премирования завершена с отрицательным финансовым результатом. В таких случаях без премии может оказаться весь трудовой коллектив.

Лишение премии (снижение ее размера) обычно касается определенных лиц и связывается с причинами, перечисляемыми в отдельном разделе нормативного документа о премировании. Такой причиной может оказаться совершение работником дисциплинарного проступка или увольнение в периоде премирования. Одним из оснований для лишения премии может являться решение, принимаемое руководителем.

Такое решение становится единственным основанием для невыплаты премии, если нормативный акт о премировании вообще не содержит установленного порядка депремирования.

Вариантом участия руководителя организации в депремировании может стать предоставление ему права определять долю, на которую будет снижена сумма премиальных по основаниям, утвержденным в нормативном документе о премировании.

Залогом победы работодателя в спорах с работниками по вопросам невыплаты премии будут:

- тщательная проработка всех условий начисления или неначисления (лишения) премии;

- закрепление этих условий во внутреннем нормативном акте;

- ознакомление всех работников, подлежащих премированию, с этим актом под подпись;

- неукоснительное соблюдение всех правил, касающихся начисления (неначисления) премии, при распределении премиальных;

- обязательное оформление письменных распоряжений руководителя в ситуациях, когда за ним закреплено право принятия решений о лишении (снижении) премии или установлении величины этого снижения;

- ознакомление работника, которого касается распоряжение руководителя о лишении (снижении) премии, с этим документом под подпись.

Повременно премиальная система оплаты труда — пример расчета, плюсы и минусы

Повременная заработная плата с премией по результатам труда – распространенная форма вознаграждения работников. Дополнительное вознаграждение выплачивается в целях повышения стимулирования труда.

Чем характеризуется

Повременно-премиальная форма объединяет вознаграждение за отработанное время и дополнительную выплату по количественным и качественным характеристикам выполнения трудовых обязанностей. Основной принцип вознаграждения заложен в ст. 129 ТК РФ.

Вознаграждение состоит из двух частей:

- простой повременной оплаты;

- премиальной части вознаграждения.

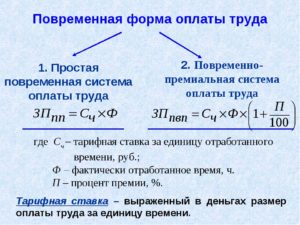

Простая повременная заработная плата рассчитывается исходя из установленного работнику оклада или тарифной ставки и отработанного времени.

Для начисления оплаты труда и выплаты необходимо исполнить условия:

- величина оплаты должна быть установлена в трудовом договоре;

- факт исполнения обязанностей фиксируется в табеле учета рабочего времени;

- по данным табеля формируются расчетные и платежные ведомости.

Право на получение премиальной части вознаграждения должно быть утверждено внутренними документами предприятия.

Для применения системы премирования необходимо внести возможность стимулирования в документы:

- коллективный договор, одобренный руководством. Документ согласовывается с профсоюзным органом и работниками или их представителем;

- положение о премировании. Документ может быть принят руководством компании по согласованности с работниками при наличии ссылки на Положение в коллективном договоре или без одобрения сотрудниками;

- учетную политику.

Утверждение права на премирование – обязательное условие для ведения бухгалтерского и налогового учета.

https://www.youtube.com/watch?v=_-av7SAbM9c

Если в документах не будет определено право и порядок стимулирования, предприятие не сможет включить выплаты в состав расходов, учитываемых при расчете налога на прибыль ОСН или единого налога, уплачиваемого при ведении УСН.

Основным документом для утверждения законности выплат стимулирующего характера является Положение о премировании.

В документе, утвержденном на основании приказа, указываются:

- Порядок выплат в зависимости от категорий работников.

- Точные указания на стимулирующие показатели внутри групп работников.

- Размер стимулирующего фонда.

- Параметр выплаты конкретному работнику – в фиксированной сумме либо в процентном отношении к окладу.

- Периодичность выплат – помесячно, поквартально либо в порядке, зависящем от достижения показателей.

- Источник образования фонда.

- Порядок включения в общепроизводственные расходы и учета в составе затрат, уменьшающих прибыль к налогообложению.

Положение может включать стимулирующие выплаты, не зависящие от производственных показателей.

Например, выплаты единовременного характера, назначаемые в фиксированном или процентном размере от стажа и привязанные к определенным датам. Премии не относятся к стимулирующим выплатам, но включаются в состав расходов предприятия.

Основным условием назначения стимулирующих выплат являются показатели, за исполнение которых назначается премия.

Используются виды показателей:

| Количественного типа | При расчете премии к повременной заработной плате показатели используются редко. Основное применение – стимулирование сдельной оплаты труда. При повременной оплате труда может быть использован вспомогательный физический показатель – выполнение работ при меньшей численности, ввод в эксплуатацию оборудования и иные параметры, зависящие от индивидуальных характеристик предприятия |

| Качественного типа | К показателям могут относиться экономия нормируемых трат энергоносителей, недопущение брака, повышение качества продукции, обслуживания, отсутствие претензий к работе и иные параметры, устанавливаемые в зависимости от характера производства, предприятия, компании |

Отдельная группа стимулирующих показателей определяется для руководящих работников и служащих: директоров компаний, начальников отделов, цехов, от деятельности которых зависит процесс и эффективность деятельности предприятия.

Для руководящих работников производится увязка показателей структурной единицы и действий должностного лица.

В отношении руководящих лиц определяется премиальный фонд, выплаты по которому производятся по показателям эффективности по предприятию, цеху, отделу или иной производственной единице. Возможен вариант премирования, назначенный по каждой конкретной должности.

Внимание! Премиальные выплаты при повременной системе оплаты труда не являются обязательными вознаграждениями.

Для получения сумм работник должен выполнить все условия Положения о премировании и показатели, указанные в документе. Премия должна быть назначена по приказу на основании наряда, докладной, экономических расчетов.

Работник может быть лишен права на получение стимулирующей выплаты в случаях:

- ненадлежащего исполнения обязанностей;

- прогулов, опозданий и иных форм нарушения трудовой дисциплины;

- нарушений установленных положений об охране труда;

- иных обстоятельств, установленных Положением о премировании.

Внутренними документами предприятия – положениями, приказом определяется механизм назначения и выплаты премиальных сумм.

Устанавливаются:

- Лица, имеющие право оценивать исполнение показателей премирования.

- Механизм документооборота, приказа.

- Сроки составления нарядов, докладных и иных форм, на основании которых производятся выплаты.

- Документы, служащие основанием для начисления сумм.

Ряд предприятий стимулирует работников с повременными заработками выплатами за достижения – повышения квалификации, получения категории.

https://www.youtube.com/watch?v=gE9JH9zMZF0

При распределении премии и утверждении ее размера во внутренних документах сотрудникам с более высокими достижениями стимулируют в большем размере.

Окладная форма оплаты труда рассматривается на этой странице.

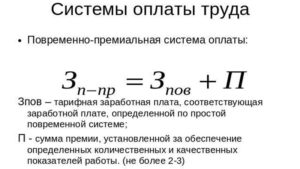

Расчет выплат при повременно-премиальной системе оплаты труда достаточно прост. Применяется формула расчета повременно премиальной оплаты труда:Где:

| З п-пр | заработная плата, начисленная при повременно-премиальной оплате труда |

| З п | простая повременная заработная плата |

| П | суммы премиальных выплат |

Пример 1. Работнику предприятия установлен размер месячной премии в размере 40% от оклада. Сумма оклада – 20 000 рублей.

Работник отработал месяц полностью, исполнил показатели по экономии энергоресурсов и получил право на выплату в полном объеме, установленную приказом.

По итогам месяца работник получит 28 000 рублей, в том числе:

- оклад в размере 20 000 рублей;

- премию 8 000 рублей.

Пример 2. Сотруднику компании по Положению о премировании должна быть произведена выплата в размере 20% от величины оклада. Ежемесячный заработок лица – 10 000 рублей.

Сотрудник не выполнил обязательств и отсутствовал на работе по уважительной причине 10 дней при общей величине в месяце – 20 трудодней. В приказе по итогам ежемесячного стимулирования назначена премия в размере 10% оклада.

За отработанную часть месяца лицо получит 5 500 рублей, в том числе:

| оклад в размере 5 000 рублей | 10 000 / 20 * 10 |

| сумму премии 500 рублей | 5 000 * 10% |

Где применяется

Повременно-премиальная оплата труда используется для должностей, обязанности которых нельзя поставить в полную зависимость от результата труда.

Система успешно применяется для должностей:

- Сферы услуг.

- Рабочих специальностей.

- Инженерно-технических работников промышленных предприятий.

- Служащих и рабочих вспомогательных цехов.

Принцип выплаты стимулирующих вознаграждений основывается на получении реальной экономии.

Различают 2 варианта стимулирующих выплат:

- премированию в отношении сотрудников, от эффективного исполнения обязанностей которых можно получить материальную выгоду для предприятия. Например, выплаты могут получить материально ответственные лица, не допустившие убытков или потерь;

- вознаграждение работников, общий вклад которых в производство, торговлю или услуги нельзя выразить в материальной форме. Выплаты этого типа осуществляются руководящим работникам, ИТР или занимающих аналогичные должности.

Предприятия могут использовать групповое премирование. На производственную единицу, цех, отдел начисляют премию, распределение которой производится между работниками закрытой структуры. Разрабатываются коэффициенты трудового участия (КТУ) по вкладу во исполнение показателей стимулирующих выплат.

Плюсы и минусы

Система повременной оплаты труда с премированием имеет плюсы и минусы в процессе применения.

Положительные стороны:

- система позволяет стимулировать производственный, коммерческий процесс;

- премиальные выплаты назначаются по показателям и позволяют добиваться эффективности трудовых процессов;

- при ежемесячном премировании достигается стимулирование, повышающее показатели. У работников возникает интерес повышению показателей;

- в случае если стимулирующие выплаты распределяются внутри группы, производится повышение эффективности и скорости достижения результата благодаря коллективному интересу и поддержки всех работников;

- формула расчета премии или ее распределения внутри группы достаточно проста.

Система имеет отрицательные стороны реализации. Минусы для руководителей:

- Необходимость четкого исполнения документооборота по периодам стимулирования.

- При недостаточной проработке показателей работники привыкают к премированию и не связывают их с показателями.

- Возможность перекосов трудового процесса. Если приняты ограниченные показатели, например, по качеству, существует вероятность достижения качеству в ущерб количества, или наоборот.

Работники имеют минусы реализации в виде:

| Нерегулярности выплат | При нестабильности работы предприятия или негативных показателях эффективности руководящие работники могут не иметь дополнительных выплат в течение длительного времени |

| Наличия уравнивающих показателей | Стимулирование мало отражает степень участия |

| Вероятность субъективного подхода | Если назначением и распределением премии занимается ограниченный круг лиц, могут возникнуть перекосы в оценке участия работника в производственном процессе |

В ряде случаев показатели не полностью отражают участие конкретного лица в достижении эффективности и рентабельности производственного или коммерческого процесса.

https://www.youtube.com/watch?v=poZPAiP12oo

По независящим от работника факторам показатели могут иметь более низкий, чем требуется для премирования, уровень.

Система оплаты труда в повременно-премиальной форме имеет широкое применение на производствах для дополнительного стимулирования работников.

Для эффективности стимулирования предприятием досконально разрабатываются показатели и определяется обязательный документооборот.

Про виды бестарифной системы оплаты труда читайте здесь.

Системы повременной формы оплаты труда рассматриваются в этой статье.

Повременная система оплаты труда – простая, повременно-сдельная, от чего зависит

Сейчас как в Российской Федерации, так и во всем мире, одной из наиболее распространенных форм и методик начисления зарплаты является повременная система оплаты труда.

Её преимущества предоставляют работодателям максимальное количество возможностей по организации эффективного управления персоналом и дают возможность применять данную систему практически в неограниченном спектре отраслей и видов производимых работ.

При этом она может сочетать в себе и иных способов оплаты труда, например, в формате повременно премиальной системы.

Как можно понять из самого названия таковой системы начисления заработной платы, повременная система оплаты труда – это методика начисления заработка работникам в прямой корреляции с фактически отработанным ими временем. Такая система предполагает использование самых разнообразных механизмов учета рабочего времени.

Она применяется, в первую очередь, по отношению к должностям, на которых использование оплаты будет демонстрировать недостаточную эффективность либо же вообще не может быть воплощено в силу специфики должностных обязанностей трудящегося.

Однако на практике спектр применения повременной оплаты труда охватывает множество сфер трудовой деятельности.

Правовое регулирование повременной системы оплаты предполагает наличие у работодателя достаточно широких полномочий в установлении определенных сроков труда и механизмов зачисления заработной платы.

При этом четких нормативов, которые могли бы зафиксировать жесткие рамки применения означенных принципов и механизмов выдачи зарплаты просто не предусмотрено.

Однако работодателю при установке повременной системы оплаты труда следует в любом случае обратить внимание на следующие статьи ТК РФ:

- Ст.91. Устанавливает понятие рабочего времени, которое впоследствии используется в большинстве аспектов назначения повременной оплаты труда. Так, к повременной оплате в полной мере применяются все общие трудовые ограничения, касающиеся вопросов рабочего времени трудящихся.

- Ст.100. Она регулирует порядок учета рабочего времени. Именно рабочее время, затраченное сотрудником, является основным количественным показателем, используемым при расчетах в случае применения повременной системы оплаты труда.

- Ст.135. Её нормативы регулируют принципы установления заработной платы в целом и предусматривают возможность работодателя самостоятельно регулировать механизмы и применяемые системы оплаты труда.

Непосредственно нормативами ТК РФ понятие повременной оплаты труда рассматривается лишь косвенно, однако на неё распространяются все обязательные требования обеспечения гарантий и прав трудящихся. К таковым можно отнести:

- Ограничение длительности рабочего времени и права на отдых. Стандартная рабочая неделя не может включать более 40 часов работы, вне зависимости от системы учета рабочего времени и желания самого сотрудника. За работу сверх означенных принципов работодатель в большинстве случаев будет обязан платить сверхурочные.

- Минимальный размер заработной платы. В рамках использования повременной системы оплаты труда работодатель обязан обеспечивать сотруднику соблюдение установленных законодательно нормативов начисления заработной платы не ниже федерального или регионального минимума. Однако в контексте повременной оплаты минимум может быть уменьшен, если количество рабочих часов сотрудника в пересчете на недели труда составляет менее 40 часов.

- Отпуска, больничные листы и другие гарантии в полной мере предоставляются сотрудникам на повременной системе оплаты труда, равно как и на сдельной или при иных используемых методиках начисления зарплаты.

Ограничение длительности не применяется или применяется условно для некоторых категорий деятельности, например – для вахтовых работ. Кроме этого, отдельными нормативными актами могут устанавливаться уменьшенные нормативы продолжительности рабочей недели или рабочего дня.

https://www.youtube.com/watch?v=pYAE9Sm7kLc

В целом же сама по себе повременная система практически всегда считается стандартной тарифной системой оплаты с соответствующим правовым регулированием.

Однако отдельные принципы повременной формы оплаты труда могут применяться и при использовании других внедренных в организацию систем, комбинируясь с ними и дополняя их.

Такое совмещение может значительно повысить общую гибкость бизнеса и предоставить руководителю дополнительные инструменты для проведения эффективной кадровой политики и обеспечения высокого уровня работы персонала.

Виды систем повременной оплаты труда

В основном выделяют следующие виды повременной системы оплаты труда:

- Прямая или простая повременная оплата труда. Данная система считается наиболее простой среди всех возможных систем назначения повременной оплаты. Она предусматривает непосредственную корреляцию отработанного времени с уровнем заработной платы. Заработная плата начисляется по тарифной ставке в строгом соответствии с отработанными часами. Данная система крайне проста в вопросах применения бухгалтерского учета и не требует никаких дополнительных кадровых ресурсов для её реализации помимо сетки тарифных ставок и табеля учета рабочего времени.

- Повременно-премиальная система оплаты труда. Особенности повременно-премиальной системы оплаты труда предполагают наличие дополнительных стимулирующих факторов, которые могут повышать общий уровень заработка работника в зависимости от выполнения определенных порядком премирования требований. Они могут касаться как соблюдения или перевыполнения нормативов выработки, так и длительного стажа работника или иных аспектов его деятельности, требующих эффективной награды. Данная система лишена многих негативных особенностей простой, однако также требует больших усилий для оценки качества труда работника и предварительных документарных подготовительных действий.

- Повременно-сдельная оплата труда. Данный механизм оплаты также еще называется смешанной системой и включает в себя применение в отношении работника как нормативов сдельной оплаты труда, так и повременной. В частности, внедрение подобного механизма часто практикуется на производстве на случай вынужденного простоя, либо же может применяться по отношению к трудящимся, чьи должности предусматривают не только исполнение определенных количественных показателей производительности, но и ведение деятельности, плохо поддающейся количественной оценке.

- Окладная система оплаты труда. Она предполагает установление работнику не почасовых нормативов для оплаты времени работы, а предоставление определенного ежемесячного заработка, сумма и размеры которого напрямую приравниваются к количеству фактически отработанных трудящимся часов. То есть – подсчет оплаты проводится по итогам месяца или иных сроков выплаты заработной платы и при выполнении сотрудником всех нормативов рабочего временипредоставляется в полном размере. В противном же случае, проводится процентное изменение в зависимости от времени отсутствия трудящегося на рабочем месте и освобождения его от исполнения трудовых обязанностей.

Повременная система оплаты труда может иметь также различные формы учета рабочего времени. В частности, наиболее распространенной является почасовая система оплаты труда.

Однако на многих современных предприятиях, которые оснащены специализированным пропускным оборудованием также существует возможность использования более точных поминутных или даже посекундных систем вычисления длительности присутствия работников на рабочем месте.

В других же ситуациях может применяться понедельная или помесячная оплата без тщательного учета фактически проведенного на рабочем месте времени.

В целом, к преимуществам повременной оплаты труда можно отнести:

- Стабильность заработка работников. Сотрудники на повременной системе оплаты уверены в том, что получат заработанные средства в ожидаемом объеме и вне зависимости от дополнительных негативных факторов, таких как поломка или износ оборудования, плохое самочувствие или иные посторонние проблемы.

- Низкая текучесть кадров. Статистика демонстрирует, что сотрудники, работающие по повременной системе оплаты труда, куда менее склонны к смене рабочего места в сравнении со сдельщиками, так как они рассчитывают на длительную карьеру и возможность повышения в должности с целью увеличения оплаты, в то время как сдельным рабочим достаточно просто повысить собственную выработку.

- Эффективность при сложности нормирования труда. В некоторых случаях сдельная оплата не может быть применена просто по причине невозможности эффективно и адекватно подсчитать объем произведенных им товаров или оказанных услуг. Это может быть связано как с чрезмерной сложностью и дороговизной подобного подсчета, так и с самим характером работы трудящегося, которая не предусматривает применения количественных показателей для оценки. При этом повременная оплата может применяться к большинству существующих видов работ, в то время как у сдельной имеется множество ограничений.

- Отсутствие негативной мотивации. Работа в команде на повременной системе оплаты является куда более эффективной, чем на сдельной, так как основной способ повышения своих окладов для работников в данном случае заключается в непосредственном принесении пользы организации, что куда лучше проводится в кооперации с иными сотрудниками, чем в повышении личной результативности.

- Простота учета и ведения кадровой политики. В сравнении со сдельными системами оплаты, повременная также обладает куда большей простотой ведения отчетности и документов, равно как и подсчета заработной платы в целом. Это снижает нагрузку на бухгалтерию предприятия, а также позволяет избежать дополнительных расходов, связанных с внедрением систем учета и оценки производственных или иных показателей трудящихся.

К минусам повременной оплаты таким образом можно отнести следующие её особенности:

- Низкий уровень мотивации. За счет того, что сотрудники получают оплату в зависимости от проведенного на рабочем месте времени, их эффективность труда снижается так как вне зависимости от приложенных усилий они будут получать одинаковый доход. Нивелировать риски означенного недостатка помогает в определенной мере применение сдельно-повременной оплаты или премиальный характер начисления заработных плат.

- Высокая коллективная ответственность при низкой трудовой справедливости. Крайне распространенным явлением в случае использования повременной оплаты труда является значительная разница в прилагаемых усилиях к труду между сотрудниками. Так, некоторые сотрудники в итоге могут выполнять работу нескольких других, в то время как последние будут пренебрегать исполнением рабочих обязанностей. Но заработная плата в соответствии с принципами применения повременного труда в итоге у них будет одинаковая.

- Неэффективность при высокой текучести кадров, производственном характере деятельности и низких требованиях к квалификации работников. В частности, если в кадрах нет недостатка, а деятельность большинства работников может быть легко и без излишних затрат оценена, сдельная система оплаты труда может быть куда более оправданной, чем повременная, с учетом её рисков.

- Низкий уровень эффективности в случае чрезвычайной ситуации или экстренной необходимости. При сдельной системе оплаты труда для решения возникающих важных проблем есть возможность использовать прогрессивный характер оплаты, в то время как при повременной оплате мотивировать работников на достижение срочных целей достаточно сложно.

- Высокие риски. Вне зависимости от практического состояния организации, сдельная система оплаты труда, и, в особенности, окладная, возлагают на работодателя обязанность по обеспечению трудящихся заработной платой. В то время как бестарифные системы оплаты могут предполагать прямую корреляцию прибылей предприятия и заработных плат сотрудников.

Учитывая вышеприведенные особенности повременной системы, работодателю и кадровым специалистам всегда следует помнить о том, что она может применяться в комплексе с иными вариантами обеспечения оплаты труда работников и комбинироваться между ними. Работодатель может устанавливать разные механизмы и методики оплаты для разных категорий сотрудников.

Процесс внедрения и оформления повременной оплаты труда

Для использования повременной оплаты труда работодателю следует в первую очередь установить в локальных нормативных актах порядок тарифных ставок и оценивания сотрудников, а также механизмы учета рабочего времени.

Данная информация должна быть зафиксирована также в трудовом договоре с конкретным работником и в коллективном договоре со всеми работниками отдельных подразделений бизнеса.

При этом информация о повременной оплате всегда должна быть доступна трудящемуся.

https://www.youtube.com/watch?v=YKqtyODwPjU

Допускается изменение принципов оплаты труда и перевод работников со сдельной системы на повременную. Для этого должны быть внесены изменения в индивидуальный трудовой договор с работником в формате дополнительного соглашения о повременной оплате. Это позволит избежать ненужных рисков.

Тенденция к сокращению применения сдельной зарплаты замечается во всем мире, так как повременная оплата является более прогрессивной и социально-эффективной методикой.

В целом, учитывая тот факт, что повременная оплата является одной из наиболее широко распространенных в мире, её использование является хорошим выбором для большинства ситуаций, в которых плохо сможет продемонстрировать себя сдельная оплата. В частности, для непроизводящих должностей, руководителей, бухгалтеров и иных работников схожего характера она является оптимальной.

Однако повременная оплата может также хорошо проявлять себя и в случаях, когда назначается сотрудникам, занятым на производстве. Это может снизить объемы брака и темпы износа оборудования, а за счет уменьшения психологической нагрузки на работников – даже не повлиять на общие объемы выработки.

Для некоторых должностей, особенно связанных с ремонтом или устранением последствий негативных ситуаций, применение повременной системы оплаты является куда более оправданным, чем использование сдельных механизмов.

(22 голос., 4,00 из 5)