В настоящей статье речь пойдет о существующих и потенциальных возможностях насыщения автономных учреждений (далее АУ) денежными средствами или, как это принято называть, об источниках финансирования АУ.

За счет каких участников хозяйственных отношений и через какие каналы учреждения могут обеспечить себя непрерывным притоком денежных средств? Что нужно учесть руководителю АУ при управлении денежными средствами в 2014 году?

- Сущность финансирования АУ

- Структура источников финансирования АУ

- Классификация источников финансирования АУ

- Особенности финансирования АУ в 2014 году

- Субсидии

- Прибыль от внебюджетной деятельности

- Банковские кредиты

- Благотворительные взносы

- Оскудение источников финансирования как сигнал риска

- Практический прием по организации финансирования

- Чем казенное учреждение отличается от бюджетного – сравнительная характеристика

- Понятие государственной услуги

- Реформирование бюджетной сферы

- Основные характеристики бюджетных, автономных и казенных учреждений

- Финансовое обеспечение учреждений

- Имущество учреждений

- Предпринимательская деятельность учреждений

- Налогообложение учреждений

- Итоги

- Особенности финансового обеспечения автономных, бюджетных и казенных учреждений в системе образо

- ВВЕДЕНИЕ

- Финансировать не по смете, а по услуге – норма, которая существовала формально, но не реализовалась практически

- Перечень услуг

- Автономное учреждение. Управление, учет, налогообложение

- Что такое автономное учреждение

- Особенности и характеристика учреждений автономного типа

- Классификация автономных учреждений

- Система управления

- Бухгалтерский учет и налогообложение

Сущность финансирования АУ

Финансирование автономного учреждения — это процесс формирования денежных средств АУ для обеспечения баланса интересов текущей деятельности (простое воспроизводство) и развития материально-технической базы (расширенное воспроизводство).

В свете ранее озвученных аспектов системы финансового менеджмента можно выделить четыре основных функции финансирования.

Функция планирования в финансировании выражается в определении потребностей АУ в краткосрочных и долгосрочных источниках.

Для той части автономных учреждений, которые еще не приступили к ведению внебюджетной деятельности, объемы и сроки финансирования определяет учредитель.

Для тех же АУ, внебюджетная деятельность которых многократно (до 10-20 раз в денежном выражении) превышает основную, актуальна проблема самостоятельного поиска источников финансирования и их структурирования по срокам.

Организация финансирования призвана управлять составом и структурой активов и пассивов АУ.

С помощью этой функции на основе данных баланса можно определить, какими источниками денежных средств, в каком объеме располагает АУ, на какие цели направляются эти средства, а также определить меры по поддержанию оптимальной структуры источников финансирования. Далее в статье мы предложим практический инструмент анализа источников и их использования.

Проблема учета в отношении финансирования АУ, по мнению автора, заключается в разработке формы управленческого баланса, адекватной задаче финансирования. Дело в том, что официальная форма баланса АУ выражает интересы бюджета, для которого АУ в большей степени является частью бюджетного процесса, чем самостоятельным субъектом.

Контроль применительно к финансированию проявляется в обеспечении финансовой устойчивости АУ.

В последнее время государственные органы призывают автономные учреждения усилить внутренний контроль, чтобы избежать или как минимум сгладить нежелательные последствия в случае реализации рисков.

Однако, на наш взгляд, существует такое опасение: риски потери финансовой устойчивости АУ возрастают с развитием ими внебюджетной деятельности. Автор обоснует свою позицию далее.

Из общепризнанных концепций финансового менеджмента в практическом финансировании используют в первую очередь временную ценность денег.

Данная концепция позволяет оперировать разновременными суммами денежных средств, приводя их к единому моменту.

Концепция стоимости капитала также может применяться в процессе финансирования АУ, но здесь вновь проявится проблема создания баланса «для себя», под свои потребности, с использованием счетов, отвечающих признаку собственного капитала.

Структура источников финансирования АУ

Структурирование источников финансирования позволяет установить потенциальных «поставщиков» денежных средств, а также определить оптимальный состав пассива с точки зрения соблюдения допустимой величины рисков.

Классификация источников финансирования АУ

| собственные | заемные | ||

| краткосрочные | долгосрочные | ||

| государственные | корпоративные | частные | зарубежные |

По происхождению источники финансирования делятся на собственные и привлеченные. У коммерческих организаций под собственными источниками подразумевают капитал. Для автономных учреждений такие источники могут состоять из следующих частей:

- экономия при выполнении государственного (муниципального) задания;

- прибыль от внебюджетной деятельности;

- целевое финансирование;

- субсидии на капитальные вложения;

- гранты и пожертвования;

- амортизация.

Состав заемных источников:

- кредиты;

- лизинг;

- кредиторская задолженность.

По срокам источники финансирования делятся на краткосрочные и долгосрочные. При этом собственные средства считаются источниками без срока. Классификация же в данном случае применяется только к привлеченным средствам.

https://www.youtube.com/watch?v=bgMNy4JPaww

По участникам хозяйственной деятельности различают государственные, корпоративные, частные и зарубежные источники.

Особенности финансирования АУ в 2014 году

Если оценивать, какие проблемы могут возникнуть у автономных учреждений в 2014 году в области финансирования, следует, во-первых, определить потенциал АУ и, во-вторых, спрогнозировать макроэкономическую обстановку.

В настоящее время можно констатировать скорее успехи, чем неудачи АУ на поприще коммерческой деятельности. Многие из учреждений резко повысили доходы, почувствовали свою силу, открыли новые направления, реализовали проекты и получили от них денежную отдачу. А некоторые АУ даже воспользовались банковскими кредитами, закупили на них технику и оборудование и расширили свою деятельность.

Что же касается макроэкономического окружения, здесь проявляются признаки следующей фазы мирового финансового кризиса.

И если у коммерческих организаций есть опыт работы в кризисных условиях, то автономные учреждения подобный опыт наработать не могли на том простом основании, что в 2008 году (когда бушевал кризис) АУ лишь начали делать первые шаги в новом статусе. Поэтому возможно, что с некоторыми вызовами 2014 года АУ столкнутся впервые.

Субсидии

Серьезные положительные изменения произошли в области государственного финансирования.

Во-первых, в БК РФ введена такая форма субсидий, как грант. Ее особенность заключается в том, что бюджетные ассигнования могут быть выделены и тем АУ, в отношении которых государственные органы не осуществляют функции и полномочия учредителя (п. 4 ст. 78.1 БК РФ).

Во-вторых, наконец-то в БК РФ законодательно закреплено предоставление субсидий на осуществление капитальных вложений в объекты капстроительства государственной (муниципальной) собственности и приобретение объектов недвижимого имущества в государственную (муниципальную) собственность (ст. 78.2 БК РФ).

На фоне столь позитивных изменений следует также отметить, что государство намерено ввести элемент конкуренции при распределении бюджетных средств). В этом смысле автономные учреждения, которые активно ведут внебюджетную деятельность, имеют более высокие шансы на успех, поскольку конкурентная борьба им уже знакома не понаслышке.

Прибыль от внебюджетной деятельности

Каких-либо особенностей во внебюджетной деятельности АУ в 2014 году, скорее всего, ожидать не стоит, за исключением возрастания риска ведения коммерческой деятельности.

Речь прежде всего идет о тех автономных учреждениях, у которых выручка от платных услуг превышает субсидии на выполнение госзадания в несколько раз.

Резкое снижение доходов от внебюджетной деятельности может подточить финансовую устойчивость на первый взгляд весьма успешных АУ.

Банковские кредиты

На законодательном уровне автономным учреждениям разрешено привлекать банковские кредиты. На первых порах после принятия Федерального закона от 03.11.

2006 N 174-ФЗ «Об автономных учреждениях» были сомнения в том, насколько реализуемо данное право, учитывая правовой статус АУ (его невозможно подвергнуть процедуре банкротства) и весьма скудные возможности АУ в плане предоставления банку-кредитору залогового обеспечения.

Однако, как показала практика, банки не ставят особых препятствий для получения автономными учреждениями кредитов.

Что следует учитывать при привлечении банковских кредитов в 2014 году? Во-первых, не забывать о двойственном эффекте финансового рычага, проявляющегося в том, что он генерирует не только прибыль при благоприятном сценарии, но и убытки, если кредитуемый проект не принес желаемого результата.

Во-вторых, в условиях отсутствия каких-либо нормативов рисков АУ рекомендуется установить внутренние лимиты. Традиционно риски измеряются по отношению к капиталу, но можно их также соотносить с размером выручки.

Готовых рецептов здесь нет, но в самом поверхностном приближении можно принять такой норматив: совокупная задолженность по полученным кредитам и займам не должна превышать месячную выручку от внебюджетной деятельности.

В-третьих, стараться исключать из кредитных договоров плавающую процентную ставку и включать право АУ на досрочное погашение кредита, чтобы не обречь учреждение (в случае ухудшения ситуации) на кабальные условия.

Благотворительные взносы

По мнению автора, в 2014 году АУ целесообразно сосредоточить усилия именно на привлечении благотворительных взносов. Для этого имеются следующие основания.

Во-первых, в России сформировалась прослойка зажиточных граждан, которые хотели бы внести свой вклад в развитие социального сектора, но либо не знают, куда направить пожертвования, либо боятся, что деньги будут потрачены не в дело, либо у них просто «руки не доходят». Поэтому автономным учреждениям полезно выявить каналы, благодаря которым можно стать получателем таких благотворительных средств.

Во-вторых, благотворительные взносы косвенно защищают от рисков внебюджетной деятельности.

В-третьих, тем руководителям АУ, которые не желают «стоять с протянутой рукой» и которых вполне устраивает уровень доходов от коммерческой деятельности, можно посоветовать изучить этот вопрос хотя бы с теоретической точки зрения.

В-четвертых, не следует упускать из виду возможности, которые предоставляются Федеральным законом от 30.12.

2006 N 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций».

Несмотря на то что автономные учреждения не имеют права быть собственниками целевого капитала, они вполне могут быть получателями доходов от доверительного управления средствами целевого капитала.

Оскудение источников финансирования как сигнал риска

Если источники финансирования иссякли, с высокой долей вероятности можно констатировать, что риски реализовались в своем худшем варианте.

Обычно риск оборачивается своей благоприятной стороной на этапе роста (напомним, активная внебюджетная деятельность АУ совпала с фазой выхода экономики из кризиса), что реализуется в получении доходов в размере выше ожидаемых.

Негативная сторона риска чаще проявляется в условиях неблагоприятного макроэкономического окружения и реже — в случае накопления отдельным хозяйствующим субъектом избыточных проблем.

https://www.youtube.com/watch?v=efUQZRy8Mlg

Вряд ли у какого-либо АУ накоплены риски, грозящие потерей финансовой устойчивости в благоприятных внешних условиях.

Но, как было отмечено выше, у АУ нет нормативов, которые бы их принудительно ограничивали или хотя бы рекомендовали им не превышать определенный размер рисков.

Успехи на поприще внебюджетной деятельности приводят к снижению чувствительности к рискам, пренебрегать же последними в настоящее время опасно. А значит, здесь применим прежний рецепт — самоограничение рисков через систему внутренних лимитов.

Практический прием по организации финансирования

Теперь раскроем практический прием для анализа источников финансирования и их использования. Существует различное понимание происхождения имущества — конкретное и абстрактное. В бухгалтерском учете это противоречие решено с помощью принципа двойной записи, который обеспечивает равенство актива баланса (конкретное имущество) его пассиву (абстрактное понимание происхождения имущества).

Чтобы проиллюстрировать это, рассмотрим операцию получения банковского кредита на покупку оборудования. При поступлении кредита дебетуется счет денежных средств (получено имущество в виде денег) и кредитуется счет по учету долгов (показан источник в виде банковского кредита).

Деньги в балансе будут отражены по активу, а задолженность банку — по пассиву. Произведем следующий шаг, направив деньги на покупку оборудования. В балансе деньги поменяются на основные средства, то есть один актив трансформируется в другой.

При этом по-прежнему источником выступает банковский кредит, но если не знать первоначального происхождения денег, это не очевидно.

Примечание. Руководителям АУ рекомендуем следующее: продолжая активно развивать внебюджетную деятельность, не расходуйте всю заработанную прибыль, а частично ее резервируйте.

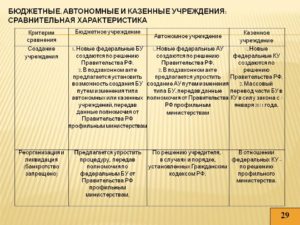

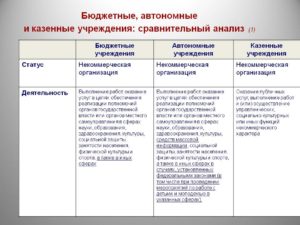

Чем казенное учреждение отличается от бюджетного – сравнительная характеристика

Масштабная реформа бюджетного процесса, затрагивающая все его этапы и участников, начатая государством еще в конце девяностых XX века, в 2010 году «подарила» обществу закон, существенно изменивший правила и условия игры и список получателей средств из бюджетов всех уровней. Привычная всем достаточно однородная бюджетная сфера разделилась на новые виды учреждений: казенное, бюджетное и автономное. Какие же конкретно произошли изменения, и что они дадут нам — рядовым получателям бюджетных услуг, и самим учреждениям?

Понятие государственной услуги

Чтобы уяснить, чем отличаются казенные, бюджетные и автономные учреждения между собой, надо, прежде всего, вспомнить термин «государственная (муниципальная) услуга», введенный в обиход законодательством также в 2010 году.

Под государственными и муниципальными услугами подразумевается выполнение полномочий, закрепленных либо за государственными властными структурами, либо за муниципальными. Отсюда и различие в названии услуг.

Исполнение полномочий обычно осуществляется не работниками тех или иных управлений, министерств и ведомств, а через создание ими подведомственных разнообразных учреждений и доведения им заданий соответствующего характера.

Реформирование бюджетной сферы

Появление в правовом поле бюджетных учреждений новой формации (БУНТов, как их язвительно называли некоторые интернет-пользователи) обеспечил пресловутый закон со скромным названием «О внесении изменений в некоторые законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений». Он затронул в первую очередь нормы Гражданского и Бюджетного кодексов, законов «О некоммерческих организациях» и «Об автономных учреждениях».

В качестве основной задачи внедрения новшеств заявляли повышение результативности бюджетных расходов. По сути дела, реформированию планировалось подвергнуть всю бюджетную (а в особенности, социальную) сферу.

Должны были уйти из обихода привычные бюджетные учреждения, за действия которых и содержание вне зависимости от конечного результата и востребованности у населения ответственность нес учредитель, а их место предназначалось учреждениям новых форм с совершенно другим объемом прав и обязанностей.

https://www.youtube.com/watch?v=67c6TM81x8M

В средствах массовой информации периодически появлялись мнения, что такая реформа приведет к коммерциализации бюджетной сферы, однако Министерство финансов, являющееся идеологом и основным разработчиком данного закона, категорически отрицало такую возможность и достаточно активно проводило разъяснительную работу — как на своем сайте, так и на открытом там же форуме.

Чем казенное учреждение отличается от бюджетного или автономного? Для объективного понимания различий между данными инстанциями надо внимательно сравнить основные положения, характеризующие их права и обязанности.

Основные характеристики бюджетных, автономных и казенных учреждений

Внесение изменений в действующее законодательство поставило перед фактом о необходимости выбора новой организационно-правовой формы для подведомственных учреждений всех органов власти. Из их кратких характеристик видно, чем казенное учреждение отличается от бюджетного или автономного:

- Казенное учреждение – минимальный объем прав, все имущество принадлежит учредителю, содержание строго по утвержденной учредителем смете, полный контроль деятельности, все доходы от платных услуг идут в бюджет.

- Бюджетное учреждение – больший объем прав, учредитель не несет ответственности за результаты финансовой деятельности (долги), часть имущества в собственности учредителя, часть – учреждения, деньгами от предпринимательской деятельности распоряжается учреждение, функционирует за счет субсидий на содержание имущества и на выполнение установленного задания.

- Автономное учреждение – обладает наибольшим объемом прав, особенно в части платных услуг. Есть наблюдательный совет, несущий некоторый распорядительно-рекомендательный функционал. В остальных позициях сходно с бюджетным.

Изначально определенные организационно-правовые формы не статичны: может приниматься решение, например, о переводе казенного учреждения в бюджетное, а потом при необходимости обратно.

Финансовое обеспечение учреждений

Если все учреждения до реформы являлись участниками бюджетного процесса, то новый закон в их качестве оставил только казенные учреждения, к которым по своей сути были отнесены и органы власти всех уровней. Отличия казенных, бюджетных и автономных учреждений ярче всего проявились именно в схеме финансирования их деятельности.

- Для казенного учреждения учредитель (главный распорядитель бюджетных средств) доводит лимиты бюджетных обязательств, на основании которых составляется и утверждается учредителем бюджетная смета. Смета передается в казначейство, и все расходование средств осуществляется исключительно в ее пределах в разрезе утвержденных статей. Если возникает необходимость в перераспределении сметы, то это делается только с согласия учредителя и ограниченное количество раз в квартал. Но! В случае возникновения у учреждения какой-либо кредиторской задолженности (что в рамках общего контроля и при тенденции ужесточения наказаний за нарушения бюджетного законодательство маловероятно), субсидиарную ответственность несет учредитель.

- Для бюджетной организации учредитель (главный распорядитель бюджетных средств) утверждает перечень услуг, устанавливает финансовые нормативы на их выполнение и доводит задание на услуги в натуральных единицах. Исходя из доведенного задания и нормативов рассчитывается объем денежной субсидии на его выполнение. Деньги должны перечисляться на счет учреждения ежемесячно. Если по каким-то причинам задание не выполнено, то объем субсидии уменьшается без учета того, есть у учреждения нужда в средствах или нет. В случае перевыполнения без согласия учредителя излишне выполненные объемы задания могут быть не оплачены. По своим обязательствам учреждение несет обязанность само. Полученные средства используются в соответствии с составленным и утвержденным планом финансово-хозяйственной деятельности. Перераспределением средств внутри плана занимается само учреждение.

- Для автономного учреждения действует тот же принцип, что и для бюджетного, но оно гораздо свободнее в плане закупок.

Имущество учреждений

Сравнительная характеристика казенного и бюджетного учреждения также позволяет выявить ряд любопытных моментов. Так, за казенным формированием все имущество закрепляется исключительно на праве оперативного управления.

Для бюджетного же учреждения учредитель устанавливает список особо ценного имущества.

Делается это все в достаточно хитрых целях: поскольку субсидиарной ответственности за долги бюджетного учреждения законодатель не предусмотрел, то возникает серьезный риск утраты всего имущества в рамках судебных взысканий.

Для того чтобы не разбазарить казну и введена данная норма: недвижимое и особо ценное имущество отчуждению не подлежит. Что-то продать из такого имущества учреждение имеет право только с разрешения учредителя. Свободно распоряжаться возможно только имуществом, купленным за счет предпринимательских доходов. Но и содержать его придется тоже самим.

Предпринимательская деятельность учреждений

Еще один существенный показатель, чем казенное учреждение отличается от бюджетного – это возможность получения доходов от платных услуг. Поскольку все они некоммерческие, то предпринимательская деятельность не является основной задачей, и заниматься ею можно только по основным направлениям, предусмотренными уставом.

То есть, больница не может проводить концерты и брать за них деньги. Учреждения обоих видов могут заниматься своеобразным предпринимательством. Но! Доходы казенного учреждения от него будут поступать в бюджет, и нет никаких гарантий, что они вернутся в виде дополнительного финансирования.

Бюджетное же учреждение заработанными средствами распоряжается само.

Налогообложение учреждений

И казенные, и бюджетные учреждения работают на общепринятой системе, то есть сдают все отчеты и платят все исчисленные налоги. Здесь казенное учреждение чем отличается от бюджетного? Ничем. Вот автономные, имеющие больше возможностей для заработка, могут выбрать упрощенку — это достаточно серьезная преференция.

Итоги

Хотя процесс реформирования с учетом достаточно длительного переходного периода идет уже несколько лет, массовых банкротств учреждений или перехода их на коммерческие рельсы для населения пока не наблюдается. Так называемая коммерциализация проявляется, скорее, во взаимоотношениях учреждений с органами власти в части получения средств и создании некоей межучрежденческой конкуренции.

Особенности финансового обеспечения автономных, бюджетных и казенных учреждений в системе образо

Контрольная работа по курсу

«Государственные и муниципальные финансы»

Особенности финансового обеспечения автономных, бюджетных и казенных учреждений в системе образования

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Финансировать не по смете, а по услуге – норма, которая существовала формально, но не реализовалась практически

2. Перечень услуг.

3. Типы учреждений, особенности выбора:

a) Автономные учреждения.

b) Бюджетные учреждения (новые).

c) Казенные учреждения.

d) Бюджетное или казенное.

e) Бюджетное или автономное.

4. Основные изменения правового положения государственных (муниципальных) учреждений.Бюджетные, автономные и казенные учреждения: сравнительная характеристика.

5. Формирование госзаданий.

6. Расчетно-нормативные затраты.

7. Изменение механизма финансового обеспечения бюджетных учреждений.

8. Особенности правового положения бюджетных учреждений в переходный период.

9. Особенности налогообложения.

10. Переход на финансирование по государственному заказу

ЗАКЛЮЧЕНИЕ

ИСТОЧНИКИИ ЛИТЕРАТУРА

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Президентом РФ Д. Медведевым подписан Федеральный закон от 08.05.

2010 № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» (далее — Закон № 83-ФЗ), которым внесены революционные изменения, направленные на оптимизацию сети государственных и муниципальных учреждений. Поправки коснулись около 40 законодательный актов, регулирующих правоотношения в бюджетной и банковской сфере, в образовании, деятельность автономных и некоммерческих организаций, вопросы налогообложения и учета.

https://www.youtube.com/watch?v=7VlpJ0BTasQ

Основная цель изменений — снижение темпов роста расходов бюджетов, создание условий и стимулов для сокращения внутренних издержек учреждений и привлечения ими дополнительных источников финансирования за счет осуществления коммерческой деятельности.

Закон № 83-ФЗ вступил в силу с 1 января 2011 года, за исключением некоторых его положений, для которых предусмотрены иные сроки введения в действие.

Для проведения реформы бюджетной системы с 1 января 2011 года до 1 июля 2012 года установлен переходный период. Порядок применения действующих в настоящее время в бюджетной сфере нормативных документов, а также многочисленные мероприятия, которые планируется провести в ходе этого периода, обозначены в статье 33 Закона № 83-ФЗ.

Противники закона, в частности, высказывают опасения по поводу изменения способа финансирования бюджетных образовательных учреждений (далее – ОУ) – со сметного на финансирование выполнения государственного задания. По их мнению, школы могут оказаться в сложной финансовой ситуации, что приведет к бесконтрольному взиманию денежных средств с родителей.

В соответствии со ст. 6 Бюджетного кодекса РФ от 31.07.

98 № 145-ФЗ (далее – БК РФ) государственное (муниципальное) задание – это “документ, устанавливающий требования к составу, качеству и (или) объему (содержанию), условиям, порядку и результатам оказания государственных (муниципальных) услуг (выполнения работ)”, а государственные (муниципальные) услуги – это “услуги (работы), оказываемые (выполняемые) в соответствии с государственным (муниципальным) заданием органами государственной власти (органами местного самоуправления), бюджетными учреждениями”.

Согласно ст. 174.2 БК РФ, введенной Федеральным законом от 26.04.

2007 № 63-ФЗ “О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством Российской Федерации отдельных законодательных актов Российской Федерации”, планирование бюджетных ассигнований на оказание государственных (муниципальных) услуг физическим и юридическим лицам должно осуществляться с учетом государственного (муниципального) задания на очередной финансовый год (очередной финансовый год и плановый период), а также его выполнения в отчетном финансовом году и текущем финансовом году*.

Для автономных учреждений подобное положение было утверждено постановлением Правительства РФ от 18.03.2008 № 182 “Об условиях и порядке формирования задания учредителя в отношении автономного учреждения, созданного на базе имущества, находящегося в федеральной собственности, и порядке финансового обеспечения выполнения задания”.

Финансировать не по смете, а по услуге – норма, которая существовала формально, но не реализовалась практически

Среди изменений, вводимых законом, называется то, что финансирование по смете должно быть заменено финансовым обеспечением государственного (муниципального) задания на выполнение государственных услуг. Но такая норма для бюджетных учреждений уже существовала в Бюджетном Кодексе и до 83-ФЗ.

В Бюджетном Кодексе дается определение «государственные (муниципальные) услуги (работы)- услуги (работы), оказываемые в соответствии с государственным (муниципальным) заданием органами государственной власти и бюджетными учреждениями» (статья 6).

Там также содержится указание на то, что «планирование бюджетных ассигнований на оказание государственных (муниципальных) услуг физическим и юридическим лицам осуществляется с учетом государственного (муниципального) задания на очередной финансовый год».

Норма вступила в силу с января 2009 года, но ее реализация практически не началась.

В конце 2008 года было принято Постановление Правительства № 1065 (от 29 декабря 2008 года) о формировании и финансовом обеспечении выполнения государственного задания органами исполнительной власти и учреждениями. Тоже для автономного учреждения Постановление Правительства № 182 (от 18марта 2009 года) об условиях и порядке формирования задания для автономного учреждения.

https://www.youtube.com/watch?v=yRtUHaBmR7Y

В этих документах речь шла о том, что финансовое обеспечение выполнение государственного задания осуществляется «с учетом расчетно-нормативных затрат на их оказание».

Таким образом, в законодательстве уже до принятия закона 83-ФЗ действовали нормы, по которым финансирование бюджетных учреждений должно было осуществляться в соответствии с заданиями и с учетом расчетно-нормативных затрат на их оказание в рамках бюджетных (старого типа) и автономных учреждений.

Для федерального уровня вопрос финансирования услуг через задание был наиболее проработан. В октябре 2009 года выпущен приказ Минфина № 105н об определении расчетно-нормативных затрат на оказание услуг, который для федеральных бюджетных учреждений устанавливает способ (методику) расчета нормативных затрат для определения стоимости услуг.

Кроме того, еще три года назад был принят ФЗ №174 «Об автономных учреждениях», который разрешал перевод части учреждений на режим, который в новом законе предполагается для учреждений бюджетных (нового типа). Но за эти годы в автономные учреждения перешли единицы. На федеральном уровне 3 учреждения. На региональном уровне несколько больше, но их число измеряется единицами (даже не сотнями).

Так как переход в АУ был добровольный, значит, у учреждений не было явных стимулов к переходу в АУ. Переходили наиболее сильные учреждения, с большими возможностями по привлечению внебюджетных средств, то есть лучшие.

83-ФЗ предполагает обязательный характер перевода учреждений в бюджетные нового типа, с особенностями автономных. То есть, предлагается практически на все бюджетные учреждения (за исключением казенных) распространение норм, которые ранее могли реализовать только некоторые наиболее финансово состоятельные («сильные») учреждения.

Перечень услуг

Перечень услуг – основа для формирования задания, а, следовательно, и основа для финансирования. Если услуги нет в перечне, или она сформулирована в общем виде «образование», без учета особенностей, невозможно будет на законных основаниях ее профинансировать. Чем более детально будет проработан этот перечень по подведомственным учреждениям, тем проще будет реализация норм закона.

И это не теория. Бюджетные учреждения, перешедшие в автономные уже столкнулись с этой проблемой.

По общеобразовательным учреждениям, например, если в перечень услуг не попадет «услуга по предоставлению коррекционного образования», то сложности могут возникнуть с финансированием коррекционных классов.

Повышенное финансирование данных классов (более высокая стоимость норматива, а следовательно и расчетно-нормативных затрат для формирования задания) — нарушение, так как оснований для этого нет, это может быть расценено контролирующими органами как финансирование «необеспеченных мандатов».

То есть повышенное финансирование может быть признано необоснованным, а «коррекционность» — как «дополнительные услуги», средства на которые можно брать с населения. Тоже и по «классам с углубленным изучением предметов».

Еще сложнее с ДОУ. В услуге должно быть отражено «обучение, воспитание и содержание детей в ДОУ».

В противном случае, расходы не связанные с обучением детей в детских садах могут быть отнесены к «дополнительным» услугам и финансирование их за счет бюджетных средств будет невозможно, так как на них нельзя будет сформировать муниципальное задание. Следовательно, как дополнительная услуга это попадает в услуги платные.

Такой подход поддерживается Минфином РФ, публично обсуждается вопрос о том, насколько целесообразно содержание детей в ДОУ оплачивать за счет бюджета, то есть включение его в услугу.

Следовательно, уже на стадии формирования «Перечня услуг» органы управления должны четко развести, какая услуга – обязательная, предоставляемая за счет средств бюджета и включенная в госзадание (муниципальное) задание, а какая – услуга дополнительная, то есть необязательная и оказывается за плату.

Автономное учреждение. Управление, учет, налогообложение

Автономные учреждения руководствуются Федеральным Законом № 174-ФЗ, датированным 03.11.2006 г.

Роль учредителя могут выполнять органы власти федерального уровня с субъектами РФ, муниципальные структурные образования.

особенность – наличие характерных признаков и льгот бюджетных учреждений при отсутствии большого перечня ограничений, действующих по отношению к другим разновидностям бюджетных структур.

Что такое автономное учреждение

В ст. 2 Закона № 174-ФЗ раскрывается понятие автономного типа учреждений. Законодатель определяет этот тип организаций как структуру, создаваемую для реализации функционала государственных органов в таких областях:

- образовательные услуги;

- научные исследования;

- культуры;

- система здравоохранения;

- развитие спорта;

- СМИ;

- соцзащита физических лиц;

- занятость трудоспособного населения.

СПРАВОЧНО! Автономные учреждения регистрируются только как юридические лица. Они наделяются набором имущественных и неимущественных прав, могут выступать в роли ответчика или истца на судебных процессах.

Особенности и характеристика учреждений автономного типа

Основой хозяйствования автономных государственных организаций является сформированное учредителем задание, отказаться от которого невозможно. Имущественные активы автономных предприятий не принадлежат им на праве собственности, их владельцем является учредитель. Организации автономного типа пользуются имущественными объектами, которые переданы им на праве оперативного управления.

https://www.youtube.com/watch?v=g2UC2Ikvdt4

В числе особенностей функционирования автономных предприятий присутствуют такие характеристики:

- Объекты, которые сданы автономной организацией в аренду, не содержатся за счет бюджетных средств.

- Такие структуры наделены правом оказывать широкий набор платных услуг. Для этого необходимо прописать желаемые виды работ в учредительной документации и привести эти нормы в соответствие с целями создания предприятия.

- Им разрешено пользоваться в процессе распоряжения денежными ресурсами услугами казначейства и кредитных организаций. Выбор одного из вариантов осуществляется органами управления без учета мнения учредителей.

- Могут участвовать в формировании капитала других юридических лиц.

- Могут осуществлять финансовые операции, связанные с оборотом ценных бумаг.

- На них не распространяется законодательство о госзакупках.

- Обладают правом перехода на упрощенный режим налогообложения.

Для заключения сделок, признаваемых крупными, учреждениям автономного типа не требуется получать согласие учредителей. Все решения в этой сфере принимают члены наблюдательного совета.

ВАЖНО! Расширенные полномочия автономных учреждений компенсируются повышенным уровнем ответственности.

Проявления ответственности, возлагаемой на автономные организации:

- имущественная ответственность подкрепляется имуществом учредителей, которым предприятие пользуется на праве оперативного управления (недвижимость и особо ценные активы являются исключением);

- собственники имущественных объектов не несут ответственности за итоги хозяйствования учреждения;

- ежегодная публикация отчетов об итогах хозяйствования и порядке эксплуатации вверенного имущества, площадки для публикаций выбираются учредителем среди функционирующих СМИ;

- общественный контроль реализуется через полномочия наблюдательного совета.

Классификация автономных учреждений

Автономные учреждения могут классифицироваться по сфере хозяйствования и способу создания организации. По последнему критерию выделяют следующие разновидности:

- новые организации, создаваемые сразу в форме автономных учреждений;

- преобразованные организации, регистрируемые на основе казенной или бюджетной структуры путем изменения их типа.

В первом случае требуется согласие Правительства, выраженное в письменном решении.

Функции и полномочия учредителей в процессе создания учреждения и последующей реализации им деятельности прописаны в Постановлении Правительства от 10 октября 2021 г. под № 662.

Все решения и задачи федеральных органов власти, являющихся учредителями автономной структуры, доводятся до предприятия в течение 7 дней с момента принятия руководящих норм.

Пример выделения типов автономных учреждений в сфере образовательных услуг – сосуществование федеральных университетов с исследовательскими вузами.

Система управления

Многоуровневая система управления в учреждениях автономного типа представлена:

- руководителем;

- коллективом наблюдательного совета;

- общими собраниями, учеными или художественными советами и другими внутренними органами, которые предусмотрены федеральным законодательством, при условии что их наличие предполагается уставом организации (ст. 8 Закона № 174-ФЗ).

Порядок работы наблюдательного совета прописан в ст. 10 Закона № 174-ФЗ. Норма численного состава совета – от 5 до 11 человек.

Он создается из представителей органов власти (до трети общей численности), общественников, делегированных кандидатов от местного органа самоуправления и работников учреждения (из персонала можно привлекать людей, численность которых не будет больше трети от количества мест в совете). Смена состава происходит через 5 лет, каждый его член может быть переназначен неограниченное количество раз.

Отдельным звеном управления является руководитель организации с заместителями. В сферу вопросов, решаемых руководителем, входит текущее руководство хозяйственными процессами, направленными на выполнение основного задания организации. В органах культуры допускается упразднение учредителем наблюдательного совета. Полномочия и обязательства совета в таких случаях переходят к учредителю.

https://www.youtube.com/watch?v=SdDsNMEjImk

Список функций наблюдательного совета:

- формирование рекомендательных положений в отношении внесения изменений в уставные документы;

- согласование предложений об открытии филиалов, их закрытии;

- разработка маршрутной карты при ликвидации или реорганизации;

- обсуждение перспектив участия в капитале других организаций;

- анализ перспективности сделок с недвижимостью;

- формирует экспертное мнение о возможностях сотрудничества с конкретной кредитной организацией;

- принимает решения по крупным сделкам и соглашениям с признаками заинтересованности;

- инициирует проведение аудита отчетности и выбирает организацию, которой будет поручено такое задание;

- утверждает проекты отчетности и положение о закупках.

Бухгалтерский учет и налогообложение

Для ведения бухгалтерского учета автономные организации используют план счетов, утвержденный Приказом Минфина от 23.12.2010 г. под № 183н. Отдельно необходимо учитывать операции с участием:

- средств в форме субсидий и субвенций;

- доходов и расходов, возникающих в процессе реализации хозяйственной деятельности;

- недвижимости и особо ценных имущественных активов, находящихся в оперативном управлении;

- объектов основных средств, приобретенных на средства, вложенные учредителем.

Учетная политика автономного учреждения должна отражать такие категории вопросов:

- приведение рабочего плана счетов с теми кодировками, которые предполагается использовать для учета всего спектра операций предприятия;

- методы оценки в денежном выражении имущества и возникающих обязательств;

- алгоритм и правила инвентаризационных мероприятий;

- особенности организации документооборота;

- рекомендации по систематизации информации;

- формы документации для первичного учета с приведением обязательных реквизитов;

- инструментарий контроля правильности учета через аудиторские проверки.

КСТАТИ! В предложенный законодателем план счетов при разработке его рабочего варианта предприятие может вносить дополнительные кодировки аналитического уровня при возникновении необходимости в них (если без такого шага невозможно обеспечить информативность и достоверность учетных данных для внутренних и внешних пользователей).

Автономные учреждения при получении субсидий в соответствии с нормами ст. 251 НК РФ могут расходовать такие средства только на мероприятия, под которые они были выделены. При определении налогооблагаемой базы в процессе расчета налога на прибыль суммы субсидий не учитываются. Учет доходных и расходных операций в зависимости от источников поступления средств ведется раздельно:

- по ресурсам, получаемым из казны;

- по внебюджетным средствам.

Налогообложение в отношении налогов на прибыль и добавленную стоимость в автономных учреждениях организовано как в коммерческих структурах. Налогооблагаемая база формируется выручкой от предпринимательской деятельности.

КСТАТИ! Автономным учреждениям разрешается переходить на упрощенную систему налогообложения, если объем выручки не превышает предельно допустимых значений.

Переход на УСН невозможен для автономных организаций, если у них есть представительства или созданы филиалы, численность их штата в отчетном периоде превысила показатель, равный 100, или стоимость амортизируемых основных фондов оказалась выше 150 млн рублей.