> бухучет > За что несет ответственность бухгалтер — наказания и размеры штрафов

На предприятии многое зависит от бухгалтера, если данную должность занимает квалифицированный специалист, то можно ни за что не переживать, однако бывают случаи, когда должность бухгалтера занимает человек с низким уровнем опыта и профессионализма, в этом случае он допускает ошибки и правонарушения, за которые потом несет ответственность — материальную, административную, а иногда и уголовную.

Согласно нововведениям в 2021 году, главная обязанность бухгалтера предприятия – ведение отчетности, за ошибки в которой он несет полную ответственность.

Если финансовую работу предприятия обеспечивает единственный бухгалтер, то автоматически он является главным, в таком случае только он ответственен за ведение всей финансовой документации.

Так как бухгалтер — наемный работник, ему вменяются определенные обязанности и требования к их исполнению, однако главный бухгалтер еще и должностное лицо, а это накладывает на него ответственность от административной до уголовной.

Кроме этого, должность главбуха имеет функциональный характер, так как он является вторым лицом на предприятии в финансовой сфере, и это обеспечивает такого работника нормативным документом относительно должностных обязанностей.

Функциональные обязанности бухгалтера.

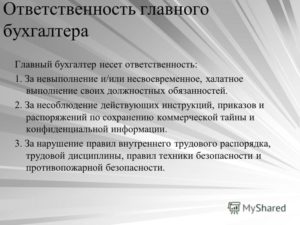

Бухгалтер может понести ответственность перед работодателем и перед государством. Перед первым она имеет дисциплинарный или материальный характер, перед вторым — уголовный или административный:

- дисциплинарная — наступает перед работодателем за нарушения ТК РФ (неисполнение обязанностей, нарушение дисциплины);

- материальная — наступает перед работодателем за нанесение ущерба;

- административная — наступает по ст.2.4 КоАП РФ при ненадлежащем исполнении обязанностей, если это будет доказано с одновременным соблюдением сроков исковой давности — штрафы от 300 до 5000 руб. за различные правонарушения;

- уголовная — по ст.199 и 199.1 УК РФ за уклонение от перечисления налоговых сумм, за невыполнение функций налогового агента.

- За какие нарушения и ошибки наступает ответственность

- Уголовная ответственность за налоговые правонарушения

- Административная ответственность для главбуха

- Ответственность для бухгалтера за неправильное начисление заработной платы

- Дисциплинарная ответственность за ошибки

- Материальная ответственность главного бухгалтера

- После увольнения

- Вопросы и ответы

- Ответственность бухгалтера ООО: в каких случаях наступает

- Ответственность бухгалтера ООО по видам

- Дисциплинарная и материальная ответственность бухгалтера

- Материальная ответственность бухгалтера как одной из ключевых должностей в компании может быть:

- Административная и уголовная ответственность

- Уголовная ответственность бухгалтера имеет место за совершение преступлений. А именно:

- Субсидиарная ответственность

- Центр правовых услуг «Империя» поможет

- Дата:

- Несет ли уголовную ответственность главный бухгалтер за нарушение Уголовного кодекса РФ

- Функции и задачи учёта

- Обязанности и роль

- Основные правила осуществления деятельности

- Уголовная ответственность

- Какова ответственность главного бухгалтера за нарушения

- Виды ответственности

- Административная и уголовная ответственность

- Ответственность главного бухгалтера после увольнения

- Ответственность главного бухгалтера за невыплату зарплаты

- Ответственность главного бухгалтера за неуплату налогов

- Ответственность главного бухгалтера в 2021 году

- Законодательная база

- Материальная ответственность

- Административная ответственность

- Можно ли привлечь главбуха к ответственности после его увольнения?

- Ответственность главбуха за невыплату зарплат сотрудникам

- Ответственность за неуплату налогов

За какие нарушения и ошибки наступает ответственность

Согласно требованиям законодательства, бухгалтер несет ответственность:

- За ошибки в бухучете;

- Нарушения в ведении операций по приходу и расходу;

- Несоответствие выверки по банковским счетам;

- Нарушение правил списания;

- Формирование бухгалтерской отчетности с ошибками;

- Неправильное начисление заработной платы;

- Налоговые правонарушения.

Уголовная ответственность за налоговые правонарушения

Если предприятие не выплачивает налоговые платежи, то наступает ответственность для главного бухгалтера и директора предприятия за налоговые правонарушения.

В таком случае не всегда получается отделаться только административным штрафом, так как ответственность может наступить по 2-м Кодексам — Уголовному и Гражданскому.

Уголовная ответственность наступает по ст. 199 и 199.1 кодекса.

Согласно ст. 199 УК РФ, уголовная ответственность правонарушения налогового характера настает при уклонении от уплаты налоговых сборов на сумму свыше 5 млн.

рублей, которые накопились за 3 налоговых периода подряд, при этом они превышают 25% от общих налоговых сборов.

Наказание накладывается на руководителя, главного бухгалтера, а при отсутствии главбуха, на бухгалтера, если будет подтверждена причастность последнего к правонарушению.

Чтобы высчитать размер долга, необходимо за период налоговых неуплат сложить все суммы недоимок, только тех, сроки уплаты по которым истекли. Если полученный итог превышает установленные законодательством нормы, настает уголовная ответственность руководителя и бухгалтера.

ст.199 УК РФ:

Также уголовная ответственность применяется, если следователь установил, что присутствовал сговор лиц с целью сокрытия доходов.

https://www.youtube.com/watch?v=hqnOa6lwFv0

Помимо руководителя и бухгалтера к уголовной ответственности, могут привлечь любого сотрудника предприятия или владельца.

Согласно ст. 199 УК РФ, при отсутствии налоговых сборов, зафиксированных в декларациях, на главного бухгалтера могут завести дело, таким же образом он несет ответственность и за отсутствие налоговых деклараций и прочих документов, относящихся к отчетности.

Также он несет административную ответственность в случае нарушения сроков сдачи отчетности в налоговые органы, в данном случае предусматривается взыскание штрафа в размере 300 – 500 рублей.

Важно: если на предприятии существует бухгалтерский отдел, то это не избавляет главбухгалтера от ответственности, и он все равно остается полностью ответственным.

Главбух полностью ответственен за грубые налоговые правонарушения в виде неточности указания показателей в налоговую от 10% или при искажении любой статьи отчетности свыше, чем на 10%.

Согласно ст.199.1 УК РФ, уголовное наказание за налоговые нарушения грозит за невыполнение обязанности налогового агента.

ст.199.1 У К РФ:

Административная ответственность для главбуха

За нарушения, проявляющиеся в виде неисполнения обязанностей, неправильное их исполнение, ошибки может наступить административная ответственность. Проявляется она в виде наложения штрафов, их размер определяется КоАП. Ниже приведена таблица с размерами штрафов в 2021 году и соответствующими нарушениями, за которые они полагаются.

| Статья КоАП | Вид нарушения главбуха | Размер штрафа, руб. |

| 15.1 | Ошибки в учете наличности и кассовых операций | 4000-5000 |

| 15.3 п.1 | Нарушение срока сдачи заявления о регистрации в ИФНС | 500-1000 |

| 15.3 п.2 | Ведение деятельности без постановки на учет в ИФНС с одновременной неподачей заявления о регистрации | 2000-3000 |

| 15.5 | Нарушение в виде неподачи декларации в срок | 300-500 |

| 15.6 | Нарушение в виде неподачи в срок документов для налогового контроля в таможенный или налоговый орган об участи в других юрлицах, о ликвидации, реорганизации, об обособленных подразделениях | 300-500 |

| 15.11 | Ошибки грубого характера в ведении бухгалтерского учета и сдачи отчетов, нарушения в хранении документов | 2000-3000 |

Ответственность для бухгалтера за неправильное начисление заработной платы

За ошибки в начислении и выплате заработной платы бухгалтер не несет уголовную ответственность, а лишь административную.

Зарплата, согласно законодательству, положена каждому трудящемуся в полном объеме, сюда входят – надбавки, компенсации, выплата за отработанные часы и выполненный объем.

Чтобы получить достойную плату за труд, каждый трудящийся прилагает немало усилий, но и взамен он хочет получить ожидаемое вознаграждение.

Ошибки бухгалтера в начислении заработной платы не только являются досадным недоразумением, омрачающим весь процесс сотрудничества, но и грубым нарушением ТК.

Факт нарушения начисления и выплаты зарплаты или вообще ее невыплаты устанавливается в ходе проверки соответствующими структурами, ответственность в данном случае может нести, как бухгалтер самостоятельно, так как это его прямая обязанность, так и совместно с директором.

В ходе выяснения обстоятельств инспекторы проверяют всю документацию, состояние счетов организации и приходят к выводу, виновен ли главбух в данных ошибках и задержках выплат, или же он был вынужден так поступить по причине отсутствия средств на счетах фирмы.

Важно: если выяснится, что недоплата заработной платы была виной главбуха, то он понесет административную ответственность в виде штрафа.

Дисциплинарная ответственность за ошибки

Все обязанности бухгалтера прописаны в трудовом соглашении и в случае невыполнения какой-либо обязанности, допущения ошибки или игнорирования требований он несет дисциплинарную ответственность перед работодателем, согласно ст.192 ТК РФ.

ст.192 ТК РФ:

В таком случае работодатель вправе применить, установленные меры наказания к правонарушителю:

- Выговор;

- Предупреждение;

- Увольнение согласно ст. 81 ТК РФ.

За неперечисление алиментов

Неверное начисление алиментов или их неперечисление грозит главбухгалтеру не только административной, но и уголовной ответственностью.

https://www.youtube.com/watch?v=77Ykn23XlzM

Согласно законодательству за такое грубое нарушение предусматривается взыскание штрафа 15 000 – 20 000 рублей, если суд докажет вину служащего в полном объеме, то размер штрафа достигает 200 000 рублей вплоть до заключения на период от 2 лет.

Материальная ответственность главного бухгалтера

Если главбух, согласно прописанным для него обязанностям, взаимодействует с денежными или материальными ценностями, то для него может быть установлена полная материальная ответственность. При этом в трудовом договоре нужно прописать таковую ответственность для главбуха.

При наступлении случая ущерба, выясняется степень причастности бухгалтера. Если будет подтвержден прямой действительный ущерб, то сотрудник будет полностью отвечать перед работодателем, возмещая убытки.

После увольнения

Если во время работы специалиста, предприятие понесло значительные убытки, то увольнение не может избавить его от материальной ответственности. В течение 1 года работодатель может взыскать убытки через суд.

Важно: согласно ст. 243 ТК РФ, главный бухгалтер может понести полную ответственность, если в суде будет доказано, что он намеренно причинил организации вред.

При этом если бухгалтер во время подписания трудового договора полностью принял на себя материальную ответственность, то это только дает возможность руководству взыскивать с него ущерб в полном объеме.

В прочих случаях его ответственность ограничена пределами ежемесячной зарплаты.

Дополнительно: скачайте примеры готовых резюме для бухгалтера по этой ссылке.

Вопросы и ответы

Вопрос 1: Ведением бухгалтерского и налогового учета занимается финансовый директора. Главбуха в штате нет. Распространяется ли административная и уголовная ответственность на данного сотрудника, если он выполняет функции главного бухгалтера?

Ответ: Да, распространяется, если в его должностных обязанностях прописаны обязанности главбуха.

Вопрос 2: Главбух находится в отпуске. Его обязанности временно исполняет бухгалтер. Кто будет нести ответственность за ошибки в период отсутствия основного сотрудника?

Ответ: Если имеется документ, которым переложены функции главбуха на бухгалтера (приказ, допсоглашение к трудовому договору), то ответственен за правонарушения и ошибки, совершенные в период отпуска основного сотрудника, будет замещающее лицо.

Вопрос 3: Зафиксированы ошибки в хранении документов, за что бухгалтеру грозит штраф, в размере от 2 до 3 тысяч. Однако данные ошибки вызваны распоряжением руководителя в письменном виде. Будет ли штраф наложен на бухгалтера?

Ответ: Если есть письменный приказ, где изложено распоряжение руководителя, послужившее причиной нарушения в хранении документов, то бухгалтера административная ответственность не наступит.

Вопрос 4: На работу устроен новый главбух, предыдущий уволен. После чего выявлены нарушения в работе предыдущего сотрудника. Будет ли наложена ответственность на нового?

Ответ: Нет, не будет. Ответственен за правонарушения будет тот человек, который их совершил.

Вопрос 5: Можно ли для обычного бухгалтера установить полную материальную ответственность за возникновения возможных штрафов за нарушения в сдаче отчетности? Основная обязанность сотрудника — это сдача налоговой и бухгалтерской отчетности.

Ответ: Обычному бухгалтеру нельзя назначить полностью ответственным в материальном плане, это не предусматривается ТК РФ.

Вопрос 6: Как установить главбуху полную материальную ответственность за возможный ущерб?

Ответ: Нужно прописать соответствующее условие в трудовом договоре. Отдельно заключать договор о полной ответственности с главбухом не допускается.

Вопрос 7: В кассе организации регулярно остается наличность сверх лимита. Что грозит бухгалтеру-кассиру?

Ответ: Штраф по КоАП РФ по п.15.1 составляет от 3 до 4 тыс.руб.

https://www.youtube.com/watch?v=28nLZzi0yuI

Оцените качество статьи. Мы хотим стать лучше для вас:

Ответственность бухгалтера ООО: в каких случаях наступает

Бухгалтер юридического лица — это наемный работник и вместе с тем должностное лицо компании.

На главного бухгалтера возлагаются функции по оформлению финансовой деятельности и ведению бухучета, он обладает правом подписи многих первичных документов и оказывает существенное влияние на развитие бизнеса.

За неисполнение или ненадлежащее исполнение своих обязанностей, нарушение норм закона наступает ответственность бухгалтера ООО разных видов.

Степень ответственности зависит от вида нарушения, допущенного бухгалтером, и уровня его общественной опасности. Некоторые меры ответственности (дисциплинарные, например) к главбуху может применить само руководство компании, а другие, такие как уголовное наказание, назначается только по решению суда.

Отвечает бухгалтер только за те деяния, в совершении которых он виновен.

Нельзя привлечь главбуха за нарушения, допущенные его предшественником или во время его отсутствия на рабочем месте (отпуск, больничный).

В свою очередь, если определенное лицо уже не работает бухгалтером на предприятии, но совершило правонарушение, когда пребывало на этой должности, оно также привлекается к ответственности.

Ответственность бухгалтера ООО по видам

Согласно нормам действующего законодательства, для бухгалтеров предусмотрена ответственность следующих видов:

- дисциплинарная — за нарушение норм трудового права и правил внутреннего трудового распорядка компании;

- материальная — за причинение имущественного ущерба работодателю;

- административная — за проступки, предусмотренные КоАП;

- уголовная — за совершение преступлений, прописанных в Уголовном кодексе.

Рассмотрим названные виды ответственности бухгалтера ООО детальнее.

Дисциплинарная и материальная ответственность бухгалтера

Это самые распространенные виды ответственности. Применяются они в рамках Трудового и Гражданского кодексов РФ.

Дисциплинарная ответственность наступает, когда бухгалтер некачественно исполняет или не исполняет рабочие обязанности. К примеру: не выходит на работу, не вовремя готовит отчеты, систематически опаздывает, является на рабочее место в состоянии алкогольного опьянения.

К дисциплинарной ответственности работник привлекается работодателем на основании соответствующего приказа. Информация о примененном наказании обязательно вносится в трудовую книжку. ТК РФ допускает использование таких дисциплинарных мер:

— замечание;

— выговор;

— увольнение.

Материальная — это, говоря иными словами, имущественная ответственность бухгалтера, которая наступает в связи с причинением им реального ущерба обществу (порча оборудования, расходы на уплату штрафов, недостачу средств или имущества и пр.). Для применения мер материальной ответственности нужно, чтобы вина работника была установлена специально созданной комиссией, а сам бухгалтер предоставил объяснения в предусмотренном Трудовым кодексом порядке.

Материальная ответственность бухгалтера как одной из ключевых должностей в компании может быть:

- общей. Ущерб покрывается не более, чем в размере средней месячной зарплаты;

- полной. Работник покрывает причиненные убытки в полном размере.

Возможность применения мер полной ответственности к бухгалтеру должна быть обязательно прописана в трудовом договоре с ним.

Административная и уголовная ответственность

Более «серьезная» ответственность бухгалтера ООО наступает при совершении административных и уголовных правонарушений.

https://www.youtube.com/watch?v=VcHFTlCkRac

В число админпроступков, за которые наказывается главбух, входят:

- нарушение сроков подачи налоговых деклараций (ст. 15.5 КоАП);

- грубое нарушение требований бухучета (ст. 15.11);

- непредоставление информации для проведения налогового контроля ст. 15.6);

- нарушение проведения кассовых операций (ст. 15.1);

- другие нарушения налогового и финансового законодательства, предусмотренные главой 15 КоАП.

Как правило, за такие правонарушения с бухгалтера компании взимается штраф в предусмотренном соответствующей статьей размере.

Уголовная ответственность бухгалтера имеет место за совершение преступлений. А именно:

- уклонение от оплаты налогов юрлица в крупном/особо крупном размере (ст. 199 УК);

- сокрытие денежных средств, имущества компании, из которых можно произвести взыскание налоговых платежей (ст. 199.2);

- уничтожение, фальсификация, сокрытие бухгалтерских документов, имущества компании и его местонахождения, когда есть признаки банкротства ООО (ст. 195).

Названные преступления влекут за собой применение более суровых санкций: от штрафа и лишения права занимать определенные должности до лишения свободы, в зависимости от квалификации деяния. Бухгалтера суд вправе освободить от ответственности, если преступление совершено им впервые, а имеющаяся недоимка будет погашена.

Субсидиарная ответственность

ФЗ «О банкротстве» и Гражданский кодекс предусматривают еще один вид ответственности бухгалтера ООО — субсидиарную. Этот вид ответственности является дополнительным к мерам, применяемым в отношении самого юрлица. К нему прибегают по требованию кредиторов или участников, если:

— собственного имущества компании недостаточно, чтобы погасить задолженность перед кредиторами;

— бухгалтер совершил виновные правонарушения, вследствие которых кредиторам был причинен имущественный ущерб: нарушил правила бухгалтерского учета, исказил отчетность, включил в нее недостоверную информацию и т. п.

Когда все условия соблюдаются, бухгалтер по решению суда должен уплатить личные средства в пользу погашения долгов компании. Если одновременно признается вина учредителей, руководителя компании или других лиц, все они несут солидарную ответственность.

Центр правовых услуг «Империя» поможет

Дополнительную консультацию по данному вопросу вы можете получить, обратившись в Центр правовых услуг «Империя». Мы также оказываем комплексное бухгалтерское сопровождение юридических лиц (подробнее — https://cpu-imperia.ru/buhgalterskoe_soprovojdenie/).

Дата:

13.01.2021

Несет ли уголовную ответственность главный бухгалтер за нарушение Уголовного кодекса РФ

Уголовная ответственность главного бухгалтера — это санкция государства за нарушение Уголовного кодекса РФ.

Кодексом предусмотрен исчерпывающий список наказаний за преступления в экономической сфере, к примеру, за уклонение от уплаты налогов руководителя организации или главного бухгалтера могут лишить свободы сроком до двух лет, кроме того, если они действовали сообща, по предварительному сговору, то со свободой можно попрощаться сроком до шести лет.

Какой бы ни была санкция, государство в лице нормативной базы предоставляет шанс для освобождения от преследования полицией. Это инструмент воздействия на предприятия, которые в силу кризисных обстоятельств пошли на риск и совершили преступления. Конечно, под предприятием в таком случае имеются в виду должностные лица, принявшие преступные решения: директор, заместитель.

Функции и задачи учёта

В функциональных обязанностях или положениях о бухгалтерии указано, что она напрямую подчиняется руководству организации.

В недобросовестных предприятиях директора, пользуясь своей властью, могут подставить бухгалтера.

К примеру, самый актуальный случай, когда руководитель даёт устное распоряжение выдавать заработную плату в «конвертах», а в налоговую подавать неправдивую информацию об уплаченной зарплате.

https://www.youtube.com/watch?v=nMEPi60-Rn0

Что делать:

- Обезопасить себя и избежать уголовной ответственности бухгалтер может только в случае доказательства своей невинности в совершении преступлений.

- Ещё один действенный способ обезопасить себя от ответственности в случае получения незаконных указаний от руководства, попросить оформить их в виде письменного приказа.

- Кроме того, в санкциях статей уголовного кодекса также содержаться требования, соблюдая которые можно на законных основаниях избежать уголовной ответственности, к примеру, если организация в полном объёме погасила свои задолженности.

Освобождение от преследования возможно, если за совершение преступления привлекается впервые, а организация погасила заложенности.

Контроль над соблюдением нормативно-правовых актов о налогах и сборах производят налоговые органы. Налоговый кодекс РФ регулирует правила проведения проверок.

Если при проведении проверки будут установлены обстоятельства, по которым предполагается, что совершено деяние содержащие признаки преступления, то материалы направляются в полицию. После получения материалов полиция: исследует и выносит постановление о возбуждении дела или об отказе.

В таком положении руководителю и подчинённым крайне важно держать ситуацию под контролем и не поддаваться панике. Если работа фирмы выполнялась в соответствии с правилами, то по материалам направленным в полицию вынесут отказ в возбуждении уголовного дела.

В судебном заседании изучается личность совершившая наказуемое деяние, характеристика по работе и месту жительства. Положительная характеристика уменьшит наказание по санкции.

Некоторые отделываются увольнением или лишением зарплаты, но нарушение нормативно-правовых актов сотрудниками тревожный сигнал для фирмы.

Налоговая за небольшие огрехи наказывает административными мерами. Эта мера предупреждение, которое должно служить примером плохой организации труда.

Наказание за преступление понесет сотрудник, совершивший уголовное деяние. Увольнение не освободит такого сотрудника от расплаты за содеянное. Важно тщательно принять акты, отчетность и другие документы, сотруднику, вступившему на эту должность. После составления акта, если обнаружены недостатки, немедленно нужно обратиться к начальству для принятия решения.

Как видно, наказания жёсткие, поэтому знание дела залог труда без нарушения закона. Постоянное повышение квалификации на курсах, гарант получения информации, которая будет фундаментом законного существования учреждения.

В обычном понимании финансовый учет, представляет обобщенную информацию о текущем капитале и положении дел предприятия, оформленный установленном порядке.

Успешное развитие в долгосрочной перспективе, также сохранение положительной динамики будет зависеть от правильного составления, ведения финансового документооборота.

Многие недооценивают роль бухгалтерии, но не стоит забывать, на основании профильного анализа можно спрогнозировать динамику развития.

Сведения о капитале учреждения можно получить при помощи бухгалтерского учета. Основываясь на нем можно: управлять корпорацией, строить стратегию положительного развития, вовремя предупредить денежные проблемы.

В хороших руках является источником четко сформулированной информации, которая крайне важна при принятии материальных решений.

Функции учёта:

- функция – это контроль над производством, а после продажей готового продукта. Контролируется в нескольких видах в зависимости от стадии производства начальный, текущий или последующий.

- Сохранность имущества, ценностей фирмы. Выполняется благодаря задействованию плана счетов, который всеобъемлюще охватывает передвижение денежной массы и других ценностей фирмы. Инвентаризация усиливает эту задачу.

- Благодаря непрерывному, документальному фиксированию достигается выполнение информационной функции. Оперативно получаться сведения о положении текущих дел.

- С помощью аналитической функции оценивается продуктивность использования материальных, трудовых, других ценностей. С ее задействованием получают материал, который будет использоваться при составлении дальнейших планов развития.

В процессе работы встречаться другие. Исполнение перечисленных задач, функций является успешной практикой, для достижения эффективности работы.

https://www.youtube.com/watch?v=G3zxp9DWZeA

Выполнения подсчёта облегчают специализированные программы наподобие «1С: Бухгалтерия». В симбиозе с грамотно организованным коллективом, они выполняют задачи любой сложности, в кратчайшие даты с максимальным качеством.

Задачи учёта, осуществляемого бухгалтерией:

- предоставление точных сведений директору или совету директоров, о денежном положении дел, опасных ситуациях, договорных отношениях;

- контроль над исполнением своих обязанностей материально ответственных лиц;

- регулирование расчётных взаимоотношений с кредиторами;

- осуществление выплат заработной платы работникам;

- соблюдение контроля над осуществлением платежей в бюджетные или внебюджетные фонды;

- составление и предоставление полной отчётности о балансе и другой информации для контролирующих органов.

Вышеперечисленные функции выполняет главбух, который является основным сотрудником по финансовой работе, отчитывается и несёт обязанность, перед руководством.

Обязанности и роль

Требовательная по деловым качествам должность – это, без сомнения, вакансия в финансовом секторе.

Главбух принимает участие практически в каждом совещании, на котором обсуждается дальнейшие перспективы развития фирмы.

Его должность связана с осуществлением абсолютно всех материальных операций. К претендующему на эту должность выдвигаются жёсткие требования как к личностным качествам, так и к образованию.

Работа отдела и его отношения с директором осуществляться в соответствии с Федеральным законом Российской Федерации «О бухгалтерском учёте» от 06 декабря 2011 года с изменениями.

Он предусматривает правовой механизм деятельности, а также установление общих требований.

Действие распространяется на следующие органы:

- учреждения всех форм собственности;

- органы государственной власти;

- Центральный банк;

- предпринимателей и тех, кто занимается частной практикой;

- находящиеся на территории РФ филиалы иностранных фирм.

Ещё одним важным элементом деятельности является взаимоотношение с кредиторами и дебиторами. Стратегия ведения данных взаимоотношений руководителем должна планироваться заранее с обязательным привлечением бухгалтерии. Он владеет полными данными о состоянии организации, и благодаря правильному анализу сможет спрогнозировать величину доходов и расходов.

Высока роль финансиста при взаимодействии с государственными органами, осуществляющими контроль над соблюдением законов. При проведении проверки от него будет зависеть успешность её проведения.

В этих ситуациях от него потребуется не только показать полную картину финансовой и экономической деятельности согласно с нормативно-правовыми актами, но и продемонстрировать хороший уровень делового общения и этикета.

Иначе говоря, с плохими коммуникативными навыками можно провалить проверку, даже с учётом того, что информация, требуемая контролирующими органами, составлена грамотно. Эта ситуация может возникнуть по причине того, что нормативно правовая база очень обширная и одинаковые на первый взгляд, вещи могут трактоваться иначе.

Основные правила осуществления деятельности

На территории РФ сложились общие требования для всех, претендующих трудоустроиться в бухгалтерию.

На такой пост назначаются кандидаты:

- с профильным финансовым образованием;

- стажем работы в финансовой сфере от 5 лет;

- без судимости и ограничений на занятие должности.

При приеме или увольнении с такой должности обязательно составляется акт приема и передачи дел.

Уголовная ответственность

Для людей, которые претендуют на получение должности главного бухгалтера стоит отметить, что она очень велика. Предусмотрено несколько уровней санкций, от административных до лишения свободы.

Есть две нормы в кодексе, по которым, чаще всего привлекают к криминальному преследованию работников напрямую связанных с денежным оборотом.

Первая — это ст. 194, по которой предусмотрена санкция за неуплату таможенных пошлин. Предметом отношений, на которые направлено данное преступление есть таможенные платежи, оплата которых должна производиться через бухгалтерию предприятия.

Сроки оплаты определены законом и поэтому их нарушение повлечёт за собой санкции.

На законном уровне в исключительных случаях может предоставляться отсрочка, но в практике такие случаи встречаются крайне редко, поэтому финансист предприятия в обязательном порядке обязан соблюдать и вести контроль над датами.

https://www.youtube.com/watch?v=SuWCevGGrsI

Согласно закону конкретная сумма таможенного платежа будет зависить от стоимости и количества товара. В такой ситуации искушение подать недостоверные сведения или не в полном объёме очень велик, потому что, такая информация определяется человеком который имеет право подвывать такие сведения.

Бухгалтер наравне с директором должен знать, что уклонение от уплаты таможенных платежей выражается:

- В полной (частичной) неуплате.

- Во внесении с целью снижения суммы уплаты в бухгалтерскую документацию сведений, которые не соответствуют действительности.

Стоит запомнить, что обязательным условием привлечения по данному примеру, есть доказательство вины. Несёт ли бухгалтер уголовную ответственность, нет если вина в процессе следствия не будет установлена.

Санкция части первой указанной ст. предусматривает довольно суровую расплату, поэтому со всей серьёзностью и внимательностью необходимо относиться к выполнению своих обязанностей.

Кодекс содержит перечень наказаний, которые предусмотрены за его нарушение, но по каждому конкретному случаю на усмотрение суда будет принята своя мера. Достаточно упомянуть, что минимум можно отделаться штрафом в сто тысяч рублей, а максимум тюремным сроком на два года.

Немного иные условия и меру содержит вторая часть, а именно: деяние должно быть совершенно несколькими должностными лицами по их предварительному сговору; с нанесением особо крупного ущерба.

Всё будет зависеть напрямую от размера нанесённого ущерба, диапазон ответственности начинается со штрафа размером триста тысяч и заканчивается лишением свободы до пяти лет.

Кроме тюремного срока, могут назначить лишение права заниматься определённой деятельностью.

Под лишением права занятия деятельностью в практике чаще всего имеется в виду, именно профильный труд.

Если на основании приговора суда применено такое ограничение, то человек не имеет права трудоустраиваться бухгалтером на время его действия.

Формально по истечении этого срока он снова получит право на трудоустройство по специальности, однако после отбытия срока такой шанс может уже никогда не представиться.

Вторая чаще встречающаяся в практике по наказанию – это 199, по которой привлекают виновных в уклонении от уплаты налогов и сборов.

Уклонением считается:

- внесение данных не соответствующих действительности, ложных, искажённых, в документацию;

- неуплату в полной мере или частично, страховых взносов и налогов.

Как в ст. 194, обязательным условием привлечения является доказательство вины. По уровню предусмотренного наказания ст. 199 суровая: штраф от ста тысяч рублей и арест на шесть месяцев.

При определении криминального вреда будут играть роль обстоятельства совершения и объём нанесённого вреда. Совершение этого преступления в крупных размерах повлечёт жёсткую расплату сроком в шесть лет лишения свободы. Кроме того, как и в случае со ст. 194, суд может дополнительно наказать лишением права занимать определённые должности сроком до трёх лет.

Какова ответственность главного бухгалтера за нарушения

Главный бухгалтер – это второе должностное лицо в компании после руководителя. Главбух влияет на многие финансовые процессы фирмы, отвечает за законность всех хозяйственных операций и способен стать для вашего бизнеса как развивающим, так и тормозящим фактором. А ещё он может создать для фирмы серьёзные проблемы или, напротив, устранить существующие.

Виды ответственности

Ответственность – это слишком абстрактное и отвлечённое понятие. Конкретизировав его, мы увидим, что главбух несёт ответственность следующих видов:

- дисциплинарную;

- материальную;

- административную (и непосредственно с ней связанную налоговую);

- уголовную.

Дисциплинарная ответственность возложена не только на главбуха, но и на всех прочих работников. Здесь всё просто: ненадлежащее исполнение обязанностей чревато замечанием или служебным выговором от руководства (а в наиболее серьёзных случаях – увольнением).

Важный совет предпринимателям: не тратьте своё время, даже на простые рутинные задачи, которые можно делегировать. Перекладывайте их на фрилансеров «Исполню.ру». Гарантия качественной работы в срок или возврат средств.

Цены даже на разработку сайтов начинаются от 500 рублей.

Административная и уголовная ответственность наступает в случае грубых нарушений налогового законодательства.

Нас же прежде всего интересует ответственность материальная, то есть непосредственно связанная с нанесением финансового ущерба компании.

Административная и уголовная ответственность

Главный бухгалтер несет административную ответственность за следующие правонарушения:

- грубое нарушение правил ведения бухучета;

- непредставление в предписанные сроки данных, необходимых служащим ИФНС в целях осуществления налогового контроля;

- нарушение сроков постановки на учет;

- нарушение правил ведения кассовых операций;

- нарушение законодательства РФ в финансовой сфере.

За те же действия бухгалтера могут привлечь и к уголовной ответственности, если налицо два условия:

- главбух совершал правонарушения по собственной инициативе;

- он делал это в целях наживы и личного обогащения.

Ответственность главного бухгалтера после увольнения

При увольнении по собственному желанию бухгалтер должен предупредить о своём уходе работодателя – таково требование Трудового кодекса. После отправки уведомления у бухгалтера и работодателя остаётся две недели, чтобы организовать передачу дел.

В этот период главбух обязан выполнять свои должностные обязанности в полном объёме без каких-либо послаблений (обязанность подчиняться распоряжениям и нормативным актам руководителя тоже никуда не исчезает).

Соответственно, он обязан участвовать во всех мероприятиях, связанных с его увольнением – инвентаризации, передаче дел, ценностей и т.д., подписывать соответствующие бумаги.

Интересно, что в Трудовом кодексе порядок передачи дел при увольнении главбуха не установлен. Обязанность определить этот порядок лежит на вас, как на работодателе. Нарушая ваши приказы и распоряжения, главный бухгалтер в этот период может понести дисциплинарную ответственность.

https://www.youtube.com/watch?v=f6OF1pf_aIM

После того, как положенные по закону две недели пройдут, вы должны будете выдать сотруднику трудовую книжку с другими документами и отпустить его восвояси, предварительно рассчитав. С этого момента бухгалтер уже не будет нести перед вами никакой ответственности, не будучи связанным с компанией трудовыми или любыми другими правоотношениями.

Но как быть, если вы не издавали особого указа относительно передачи дел, а главбух не провёл эту процедуру в добровольном порядке? Увы, это тот случай, когда вы «сами виноваты». Нет распоряжения – нет обязанности. Привлечь уволившегося к ответственности и заставить его исправить неправильное и доделать недоделанное вы уже не сможете.

Случается, что спустя некоторое время после ухода бухгалтера работодатель обнаруживает, что тот допустил грубые нарушения, за которые должен был понести материальную или даже административную либо уголовную ответственность. В таких случаях путь один – в суд.

Если вы в ходе разбирательства докажете, что бывший главбух нанёс вам реальный прямой ущерб, суд заставит его компенсировать убытки. Учтите, что подать исковое заявление можно в течение года со дня обнаружения ущерба (именно обнаружения, а не причинения).

Ответственность главного бухгалтера за невыплату зарплаты

Факт невыплаты заработной платы устанавливается в ходе проверки деятельности фирмы. Проверку осуществляют сотрудники правоохранительных органов, они же определяют виновных лиц и налагают на них административные штрафы.

Штрафы зачастую выписывают как на всю организацию в целом, так и на конкретное должностное лицо одновременно.

А виновным должностным лицом чаще всего признаётся главный бухгалтер, поскольку вовремя выплачивать работникам зарплату (а также премиальные и другие выплаты) – его обязанность.

Главбух привлекается к ответственности, если он виновен в неисполнении (или ненадлежащем, безответственном исполнении) своих должностных обязанностей, каковые нарушения и привели к невыплате з/п.

В каждом случае служащий гострудинспекции выясняет причину этого нарушения, анализируя конкретные обстоятельства и изучая имеющие отношение к делу документы.

Проверяются, например, выписки по расчётному счёту фирмы.

По итогам проверки инспекторы могут прийти к одному из двух выводов:

- на расчётном счёте фирмы нет денег для выплаты заработной платы, в связи с чем и образовалась задолженность;

- деньги на счёте есть, а выплату зарплаты или отпускных по каким-то причинам задерживает главбух.

В первом случае вина ложится только на работодателя. Во втором случае проверяющим необходимо установить, задерживает ли бухгалтер выплату по приказу руководителя или же по личной инициативе.

Следует учитывать, что при проверке анализируется предоставленная работодателем документация. Если подтвердится, что инициатор правонарушения – именно руководитель, бухгалтер не будет отвечать за это нарушение.

Правда, ситуация часто осложняется, если бухгалтер утверждает, что получил устное распоряжение, не зафиксированное документально.

Если инспектор установит, что задолженность по заработной плате (и/или по выплатам при увольнении, отпускным и т.п.) была выплачена без процентов за задержку, он наложит на виновного в этом упущении главбуха административный штраф и выдаст предписание о доплате. Начислять проценты за задержки такого рода – опять же забота и обязанность исключительно главного бухгалтера.

Ответственность главного бухгалтера за неуплату налогов

За уклонение от уплаты налогов бухгалтер несёт либо административную, либо уголовную ответственность.

- Если по вине главбуха фирма не предоставила в ИФНС налоговую декларацию (или другие обязательные бумаги со сведениями налогового характера), бухгалтер отделается административным штрафом.

- Если в декларации или других документах содержатся сведения, которые будут классифицированы налоговиками как заведомо ложные, наступит «уголовка».

Нужно учитывать, что в обоих случаях подвергнуться наказанию могут одновременно и бухгалтер, и руководитель. Если следователям удастся доказать, что имел место предварительный сговор, оба они будут отвечать за это по 199 статье Уголовного кодекса.

Правда, доказать это не так просто – придётся установить и документально подтвердить, что бухгалтер помогал работодателю скрывать доходы и был в этом материально заинтересован (т.е. принимал непосредственное участие в распределении неучтённой прибыли).

Осудить одного только бухгалтера суд сможет, если удастся доказать, что главбух совершил преступление по собственной инициативе. Мотивы здесь могут быть разными – от личной корысти до конфликта с работодателем.

https://www.youtube.com/watch?v=-4eE1cKZoZs

Как видим, законодательство очень подробно регламентирует принципы и условия ответственности главбуха – начиная от материальной и заканчивая уголовной. А с 2015 года ответственность главного бухгалтера стала ещё более тонко «настраиваемой» опцией в связи с небольшими изменениями, внесёнными в законодательство о налогах.

Ответственность главного бухгалтера в 2021 году

Главный бухгалтер – лицо с повышенной ответственностью. Это вторая по значимости должность в компании (после руководителя). Главный бухгалтер отвечает за правомерность всех проводимых операций. Специалиста можно привлечь к ответственности за совершение незаконных действий.

Законодательная база

Рассмотрим законодательные документы, которые регулируют различные формы ответственности главбуха:

- УК РФ.

- КоАП РФ (в частности, статья 15.11.).

- НК РФ.

- ФЗ №129 от 21 ноября 1996 года.

Рассмотрим нормативные основания для уголовного преследования главбуха:

В зависимости от тяжести проступка, главбуха можно привлечь к дисциплинарной, материальной, административной, уголовной ответственности. Дисциплинарные взыскания применимы ко всем сотрудникам. Они не специфичны именно для главбухов.

Материальная ответственность

Материальная ответственность главбуха может быть двух форм:

- На общих основаниях. Предполагает МО на общих основаниях. Если главбух нанесет какой-либо ущерб организации, с него взыскивается компенсация, равная его средней зарплате. К примеру, ущерб компании составил 100 000 рублей. Зарплата главбуха составляет 20 000 рублей. Взыскать с сотрудника больше 20 тысяч не получится.

- Полная материальная ответственность. Предполагает возмещение ущерба в полном объеме. Рассмотрим аналогичный пример: организации был причинен ущерб в размере 100 000 рублей. Главбуху, если его вина доказана, придется выплачивать компенсацию в размере 100 000 рублей, вне зависимости от размера его зарплаты. Условие о полной материальной ответственности должно быть указано в трудовом договоре. Оно может быть поставлено только сотрудникам с ключевыми должностями (главбух, руководитель).

ВАЖНО! Если в трудовом договоре отсутствует пункт о полной МО, главбух будет нести материальную ответственность на общих основаниях.

Обязать главбуха выплачивать компенсацию можно в следующих случаях:

- Недостача денег или имущества.

- Порча собственности (оборудования, сырья).

- Простой по вине сотрудника.

- Штрафы, начисленные по вине главбуха.

Это реальный ущерб. Компенсацию не получится взыскать по факту косвенного ущерба (к примеру, при упущенной прибыли компании).

ВАЖНО! После обнаружения правонарушения руководитель должен созвать специальную комиссию для установления виновного лица. Только если комиссия выявит, что виновен именно главбух, с него можно взыскать компенсацию. С сотрудника также нужно получить объяснительную.

Административная ответственность

Административную ответственность главбух будет нести при следующих нарушениях закона:

- Не соблюдаются правила ведения бухгалтерского учета.

- Сотрудник не предъявляет в установленные сроки документы, которые требуются для проведения налогового контроля.

- Не соблюдаются сроки постановки на учет.

- Игнорируются правила осуществления операций с кассовыми аппаратами.

- Главбух нарушил законы РФ, касающиеся финансовой отрасли.

В 2021 году вступили в действие поправки к статьям 15.11 и 4.5 КоАП РФ, касающиеся порядка привлечения к ответственности. В частности, установлены следующие изменения:

- Повысилась сумма штрафа. Теперь она составляет от 5 000 до 10 000 рублей. Точный размер штрафных санкций определяет суд в зависимости от обстоятельств дела.

- Введена ответственность за повторное нарушение закона. Действовать она будет в том случае, если новое правонарушение произошло в период прошлого административного наказания. Штраф в рассматриваемом случае составит от 10 до 20 тысяч рублей. Альтернативный вариант – дисквалификация специалиста продолжительностью до 2 лет.

- Увеличен срок давности по рассматриваемым делам. Ранее он составлял 3 месяца. То есть если правонарушение бухгалтера обнаруживалось спустя это время, привлечь сотрудника к ответственности было невозможно. Сейчас срок увеличен до 2 лет.

- При установлении вины главбуха нужно предъявить доказательства факта проступка. С 2021 года в качестве них можно использовать в том числе фото- и видеоматериалы.

Также были конкретизированы противоправные действия, при которых вводится административная ответственность:

- Регистрация в регистрах мнимых предметов учета.

- Введение счетов вне регистров бухучета.

- Данные отчетности не соответствуют с регистрами бухучета.

Все это – довольно грубые нарушения.

Можно ли привлечь главбуха к ответственности после его увольнения?

Если правонарушения обнаружены после увольнения сотрудника, его все равно можно привлекать к ответственности. Для этого потребуется обратиться в суд.

Исковое заявление нужно подать в течение 12 месяцев с даты обнаружения правонарушения. Задача руководителя в суде – собрание доказательств того, что главбух причинил реальный ущерб организации.

К категории реального ущерба не относится упущенная прибыль.

ВАЖНО! 12 месяцев нужно отсчитывать именно со дня обнаружения правонарушения, а не с даты его совершения. Желательно позаботиться о доказательствах того, что нарушение закона было выявлено в определенный день.

Ответственность главбуха за невыплату зарплат сотрудникам

Невыплата зарплаты – серьезное правонарушение, за которое несет ответственность не только руководитель, но и главный бухгалтер. Сотрудник, не получив положенные средства, имеет основания для обращения в Трудовую инспекцию.

После этого обращения инициируются проверки в организации. Если в ходе проверки были выявлены нарушения, выписываются штрафы. Обязать выплачивать штраф могут конкретное лицо, в том числе и главбуха.

Рассмотрим, кто именно будет нести ответственность:

- Если зарплата не выплачивалась из-за того, что на счете организации нет средств, ответственность возлагается на руководителя предприятия.

- Если средства на счете есть, это считается доказательством задержки денег по вине главбуха. Соответственно, он и будет нести ответственность.

В данном случае обычно накладывается административная ответственность в форме штрафа.

Ответственность за неуплату налогов

За неуплату налогов главбуха ждет уголовное или административное наказание. Штрафы накладываются за несвоевременное предоставление налоговой декларации. Если в декларации указаны ложные сведения, главбуха ожидает уголовная ответственность.