Недоработка сотрудника при суммированном учёте рабочего времени напрямую влияет на заработную плату. Собственно, перевыполнение тоже способно изменить сумму, которую выдадут человеку за месяц.

Полезно будет знать, что собой представляет суммированный учёт, и какие он имеет особенности. Потому как в данном случае иначе происходит расчёт трудовых часов, на протяжении которых гражданин выполнял свои обязанности.

Сейчас рассмотрим основные моменты, относящиеся к этому вопросу.

- Сведения о суммированном учёте

- Правила расчёта

- О недоработке

- Недоработка рабочего времени: чем грозит, как оплачивается, как посчитать, что это такое

- Нормативное регулирование

- Когда возможна недоработка рабочего времени и чем она чревата

- Как оплачивается недоработка рабочего времени

- В зависимости от системы оплаты

- В зависимости от способа учета

- Налогообложение

- Оплата недоработки по вине работодателя | Статьи | Журнал «Кадровое дело»

- Оплата недоработки по вине работодателя

- В каких случаях оплачивается недоработка по вине работодателя

- Как правильно оплатить время недоработки?

- Оформление оплаты недоработки по вине работодателя

- Недоработка при суммированном учете рабочего времени — чем грозит, как оплачивать

- Учет отработанного времени при работе по сменному графику

- Расчет нормы времени работы по конкретному периоду

- Сущность недоработки при суммированном учете рабочего времени

- Оплата в случаях недоработки по вине организации

- Пример расчёта недоработки

- Оплата труда при недоработке по вине подчиненного

- Пример расчёта оплаты труда при переработке

- Оплата работнику недоработки, возникшей при обстоятельствах, не зависящих от обеих сторон

- Как учитывать недоработку по графику сменности

- Порядок учета отработанного времени

- Производственный календарь и графики сменности

- Причины появления недоработок

- Методики оплаты труда при выявлении нехватки рабочих часов

- По вине сотрудника

- По вине работодателя

- По иным причинам

- Недоработка рабочего времени. Как оплатить

- Трудовой кодекс и недоработка

- Меньшая оплата за меньшую занятость

- Возможные причины недоработки

- В недоработке виноват работодатель

- В невыполнении нормы вина сотрудника

- Когда в недоработке никто не виноват

- Оплата недоработки на разных режимах труда

- Сменный график (суммированная оплата труда) и недоработка

- Сдельная работа: что с недоработкой

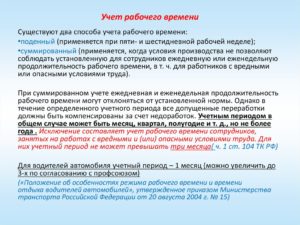

Сведения о суммированном учёте

Каждая компания должна вести подсчёт часов, отработанных сотрудниками. Также может потребоваться составить график таким образом, чтобы гражданин в полной мере исполнял свои обязанности. Следует учитывать нормы, которые установлены для всех трудоспособных людей. Тогда можно будет точно определить, какое количество времени по закону положено трудиться.

Отметим, что по норме за неделю обычный сотрудник должен присутствовать на рабочем месте 40 часов. Следовательно, при пятидневном графике ему нужно будет исполнять обязанности по 8 часов каждый день. Выходные могут быть как в субботу и воскресенье, так и в иные дни. Главное, чтобы их было не больше двух за неделю.

Однако в некоторых случаях человек должен меньше трудиться, и при этом он будет получать полную ставку. В первую очередь речь идёт об инвалидах, которым положено выполнять задачи по 35 часов в неделю.

Период будет сокращённым, если принести документ, подтверждающий состояние здоровье. Также для некоторых должностей время сокращено, и речь идёт о конкретных сферах.

Как правило, они связаны с вредными веществами или опасными условиями труда.

Бывает, что человека берут на неполный день, и тогда конкретное время определяется по соглашению сторон.

Также стоит отметить, что может быть сменная работа либо гибкий график, когда человек может трудиться больше 8 часов ежедневно, но тогда у него будут более продолжительные выходные.

Главное, чтобы за неделю, месяц или иной период человек выполнял стандартное количество часов. Если же окажется, что гражданин отработал больше часов, то тогда будут оплачиваться сверхурочные.

Суммированный учёт особенно полезен в тех случаях, если человеку приходится временами перерабатывать или, наоборот, уходить раньше. Подобное происходит в некоторых профессиях, например, водитель может задерживаться из-за пробок или в связи с ожиданием товара.

Или же, наоборот, может не быть задач для выполнения, и тогда человек сможет раньше уйти домой. Преимущество суммированного учёта заключается в том, что переработку можно компенсировать теми днями, когда отпускают раньше.

Благодаря этому не приходится платить сверхурочные, и это позволяет сэкономить средства.

Организация должна установить определённый период, за который происходит расчёт. Это может быть неделя, месяц, квартал или иной промежуток.

Главное, чтобы он не был больше года, потому как это – максимальный срок. Рекомендуется устанавливать период, как минимум, в месяц, потому как в ином случае будет сложно компенсировать переработку.

Также обязательно следует документально зафиксировать, что человек согласился на данное условие.

Правила расчёта

Как правило, не составляет труда подсчитать количество времени, на протяжении которого человек исполнял свои обязанности. Потому как отработанные часы фиксируются в табеле учёта рабочего времени. Обязательно нужно отмечать, когда сотрудник пришёл на работу и когда ушёл. Тогда потом не возникнут трудности при подсчёте, и удастся избежать неточностей.

Порядок действий:

- Прежде всего, понадобится определить, какое количество по норме работает сотрудник. В этом случае нужно исходить из стандарта, установленного законодательством. Но также ставка может быть определена индивидуально и зафиксирована документом. Нужно будет решить, сколько в сумме часов человек трудится за день и весь расчётный период.

- После этого проводится подсчёт фактически отработанного времени. Тут уже надо будет учесть, когда человек пришел на работу и когда ушел. Также суммируются переработки и недоработки, исключаются выходные и праздничные дни. В итоге можно получить конкретное число трудовых часов.

- Далее понадобится определить разницу между стандартом и фактическим временем. Они могут полностью совпадать, но также может обнаружиться отклонение в большую или меньшую сторону. Уже, исходя из ситуации, решается, как именно поступить в конкретном случае.

Естественно, подсчёты должно проводить уполномоченное лицо, и для этого следует использовать табель с данными. Следует ориентироваться на конкретного сотрудника, а также на наличие у него особых условий.

Потому как у сотрудника-инвалида будет одна норма выполнения работы, а у обычного работника – другая продолжительность дня. Поэтому не следует забывать о нюансах, так как от них зависит правильность результата.

О недоработке

Нередко встречаются случаи, когда происходит недоработка у человека при суммированном учете рабочего времени. Но сразу отметим, что её выявлять следует только после того, как закончится расчётный период. Потому как если в один день человек уйдёт раньше, то в другой он может, наоборот, задержаться. Как итог, он компенсирует своё отсутствие на рабочем месте.

Недоработка рабочего времени: чем грозит, как оплачивается, как посчитать, что это такое

Трудовое законодательство предусматривает фиксированную по времени рабочую неделю или месяц. И сотрудник на повременной оплате, для получения полного оклада, должен так же отработать полное число часов. Но иногда случается и недоработка рабочего времени.

Нормативное регулирование

Прямого законодательного определения недоработка часов не имеет. Но, все связанные с ней ситуации в трудовом кодексе описаны. А именно в статьях:

- 91-ая статья с определением продолжительности времени работы.

- 102-ая статья с обязательствами работодателя по обеспечению работой в течение всей смены.

- 93-ья статья с определением неполного рабочего дня.

- 104-ая с рекомендациями по изменению нормативов при неполном рабочем дне и учету рабочего времени.

- 155-ая с определением методики оплаты простоя.

Когда возможна недоработка рабочего времени и чем она чревата

По нормам трудового кодекса, работодатель обязан обеспечить работой своих сотрудником в пределах законодательной нормы времени. По действующему режиму учета рабочих часов. Но это не всегда выходит. Может возникнуть объективная недоработка. Причины надо рассматривать по группам, в зависимости от первопричины.

Вина работодателя:

- Поломка или неготовность к работе оборудования.

- Отсутствие заготовок.

- Простои по причине отсутствия энергоносителей.

Вина работника:

- Отгул.

- Прогул.

- Опоздание.

- Отпуск за свой счет.

- Невыполнение сменных норм.

Причины, имеющие объективный характер:

- Различные чрезвычайные ситуации.

- Освоение новой технологии или запуск нового изделия.

Это все не может не иметь последствия для рабочего. Он неизменно теряет в зарплате.

https://www.youtube.com/watch?v=Go5eBPMsKr0

Исключение составляет лишь недоработка по вине администрации. В этом случае положена компенсация в размере не ниже средней зарплаты.

Как оплачивается недоработка рабочего времени

Расчет зарплаты работника при наличии у него недоработки зависит от:

- Системы оплаты труда.

- Формы учета отработанного времени.

В зависимости от системы оплаты

Если рассматривать две основных системы оплаты, то картина такая:

- Недоработка при повременной системе уменьшает зарплату пропорционально. Причем если оплата почасовая, то принцип такой. Уменьшение количества часов работы пропорционально уменьшает зарплату на их суммарную стоимость. Если оклад месячный, то в этом случае считается стоимость часа, в текущем месяце. Затем эта цифра умножается на количество недоработанных часов, и вычитается из величины оклада. И в этом случае, за одинаковую недоработку, вычет в каждом месяце может различаться.

- Если зарплата сдельная, то она уменьшится на стоимость не выполненного задания по причине недоработки. То есть в данном случае недоработка не влияет на оплату непосредственно, а только лишь через объем изготовленной продукции, недостаток которого может быть компенсирована за счет увеличения производительности.

В зависимости от способа учета

Учет может быть:

- Ежедневный.

- Понедельный.

- Суммарный.

В первом случае учет ведется по рабочим сменам определенной продолжительности. И оплата, соответственно, по отработанным дням.

При втором способе учет ведется за неделю. И на оплату влияет не недоработка по сменам, а только если она проявляется в течение недели.

Суммарный учет – это показатель для сменного режима работы.

Если в данном случае применяется почасовая ставка, то для определения суммы оплаты ее умножают на количество часов, отработанных за учетный месяц в сумме.

И соответственно уменьшаться на величину не доработанного до месячной нормы времени, независимо от количества отработанных смен. Норма часов на каждый месяц закладывается в утвержденный сменный месячный график.

Налогообложение

Налогом облагается весь фактически полученный доход каждого гражданина. Следовательно, такое же правило распространяется и на зарплату. То есть работник платит налоги с начисленной, с учетом недоработки, зарплаты все положенные налоговые отчисления (а точнее это делает работодатель, являющийся по отношению к работнику налоговым агентом):

- НДФЛ.

- ФСС.

- ФФОМС (медицинская страховка).

- Отчисления для ПФ.

Чем грозит недоработка при суммированном учете рабочего времени, расскажет это видео:

Оплата недоработки по вине работодателя | Статьи | Журнал «Кадровое дело»

Если приостановка рабочего процесса вызвана не зависящими от работника причинами, проводится оплата недоработки по вине работодателя. В данной статье рассмотрено, в каких случаях оплачивается такая недоработка, как начисляется заработная плата при простоях, указаны особенности документального оформления недоработки по вине работодателя.

Из этой статьи вы узнаете:

- в каких случаях оплачивается недоработка по вине работодателя;

- как правильно оплатить время недоработки;

- процедуру документального оформления оплаты недоработки по вине работодателя.

Оплата недоработки по вине работодателя

В ситуациях, когда на предприятиях используется суммирование рабочего времени, очень важно отработать схему оплаты труда сотрудников при возникновении недоработок по вине работодателя. Рассмотрим основные особенности начисления заработной платы при невыполнении норм рабочего времени по независящим от работника причинам.

В каких случаях оплачивается недоработка по вине работодателя

Оплата недоработки по вине работодателя возникает, если руководитель предприятия или структурного подразделения не смог обеспечить сотруднику надлежащую трудовую загрузку. Распространенными причинами невыполнения норм труда являются:

- неправильно составленные планы выполнения работ;

- неверно рассчитанные нормы выработки;

- выход из строя не по вине работника техники, приборов и оборудования;

- уменьшение объема работы из-за проблем с заказчиками;

- прочие форс-мажорные обстоятельства.

Необходимо помнить, что оплата недоработки и простоя имеют существенные отличия. Так, если при расчетах платы за недоработку применяются средние ставки заработной платы, простой оплачивается в размере, превышающем 2/3 базовой тарифной ставки.

Как правильно оплатить время недоработки?

Отвечая на вопрос, как правильно оплатить время недоработки, следует отметить, что при несоблюдении норм рабочего времени по вине работодателя расчет с сотрудником проводится в полном соответствии с действующими требованиями ТК РФ, в том числе регламентируется статьями 102, 139, 155.

В указанных статьях отмечено, что прямой обязанностью работодателя является обеспечение отработки сотрудниками определенного суммарного количества часов. Нормы рабочего времени рассчитываются для конкретных учетных периодов, в том числе определяются для рабочего дня, рабочей недели, месяца, года.

https://www.youtube.com/watch?v=LBSjo1qi0XU

В случае, когда фактическое отработанное время меньше установленного графиками сменности запланированного суммарного рабочего времени, возникает такое понятие, как недоработка. При нарушениях норм рабочего времени, не связанных с ненадлежащим исполнением работником должностных обязанностей, образовавшаяся недоработка должна оплачиваться работодателем.

Согласно требованиям действующего законодательства, при невыполнении норм труда по вине работодателя оплата за работу осуществляется в размере не ниже рассчитанной средней зарплаты работника за фактически отработанное время.

В ст. 139 установлен единый порядок исчисления величины среднего заработка. Вне зависимости от режима работы в расчетах учитываются фактически начисленная зарплата и фактически отработанное время за 12 календарных месяцев, которые предшествуют периоду сохранения за сотрудником средней оплаты труда.

Для расчета среднего часового заработка применяется деление суммы зарплаты с учетом вознаграждений и премий на фактически отработанное в расчетном периоде количество часов.

Общий средний заработок за период определяется путем умножения средней часовой оплаты на суммарное количество отработанных часов.

Оформление оплаты недоработки по вине работодателя

Чтобы оформить оплату недоработки по вине работодателя, сотрудник должен в устной форме или письменно оповестить начальника о причинах приостановки рабочего процесса. В представленном оповещении фиксируются дата и время начала (завершения) нерабочего периода.

В ответ на обращение сотрудника работодатель издает приказ, в котором описывает причины приостановки работы, указывает время и дату начала недоработки, работников, которые столкнулись с приостановкой, отмечает перечень подразделений предприятия, где зафиксирован простой.

Обязательный пункт приказа посвящен величине зарплаты в период приостановки трудовой деятельности.

Для начисления оплаты недоработки по вине работодателя необходимо, чтобы руководитель предприятия или структурного подразделения согласился, что простой возник по независящим от сотрудника причинам.

Таким образом, недоработка по вине работодателя оплачивается по средним ставкам заработной платы. Если приостановка рабочего процесса оформлена как простой, оплата труда осуществляется в размере не меньше 2/3 базовой тарифной ставки.

Рекомендуем материалы по теме:

Недоработка при суммированном учете рабочего времени — чем грозит, как оплачивать

Фактором, напрямую влияющим на размер трудового вознаграждения, является недоработка при суммированном учете рабочего времени. Что она собой представляет, как ведется суммированный учет, как рассчитываются трудочасы и как происходит их оплата – ответы на эти, а также другие вопросы представлены в статье.

Ч. 4 ст. 91 ТК РФ обязывает организации вести учет времени, которое работник проводит на рабочем месте и тратит на выполнение своих непосредственных функциональных обязанностей.

Согласно данному нормативному акту, общая стандартная сумма рабочих часов в неделю на 1 работника ограничивается 40 часами. То есть, при пятидневной рабочей неделе такой сотрудник может трудиться до 8 часов. При этом, все же есть категории занятых, которые трудятся в особом режиме до 24, 35 или 36 часов.

Недоработки и переработки конкретного трудоустроенного подчиненного проявляются вследствие выявления разницы между предельно возможной величиной занятости в неделю и тем временным промежутком, который фактически был отработан.

Существуют различные методы учета отработанного времени:

- Каждодневный;

- Еженедельный;

- Суммарный.

Первый подразумевает ежедневную занятость сотрудника на протяжении рабочего дня определенной продолжительности.

https://www.youtube.com/watch?v=OpEFQqCqg48

Второй способ заставляет придерживаться максимально-допустимых норм длительности рабочей недели, однако, количество ежедневно отработанных часов может быть различным.

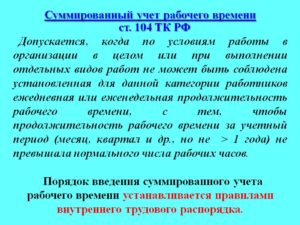

Суммарный метод включает в себя оговоренный заранее отчетный период, служащий абсолютной мерой подсчета максимально-допустимого количества отработанного времени, зафиксированного законодательством. Здесь длительность рабочих смен и недель может различаться между собой.

Учет отработанного времени при работе по сменному графику

Когда организация вменяет рабочему коллективу сменный график выполнения должностных обязанностей, способы расчета фактически отработанного времени приобретают большое значение.

Поскольку в таком формате рабочий день может не соответствовать юридически установленному максимально допустимому пределу, то требуется найти такой метод учета, который бы обеспечивал соответствие упомянутым законам.

Именно таким путем является суммированный способ учета, регламентируемый ст. 104 Трудового Кодекса Российской Федерации. В ней предусмотрена возможность выбрать как отдельный месяц или квартал, так полугодие или год в качестве отчетной точки расчета времени рабочей занятости.

Если занятые работают на опасном производстве или в других условиях, подразумевающих опасность для жизни или здоровья, для них отчетный период ограничен тремя месяцами.Но существует способ, позволяющий увеличивать этот промежуток времени до 12-ти месяцев.

Прежде чем разбираться, нужно ли оплачивать недоработку при суммированном учете рабочего времени, следует понять саму систему и принципы начисления оплаты труда в данном случае.

Обычно зарплата считается на основании часовой тарифной ставки. Несложный подсчет итоговой суммы трудовых выплат подразумевает умножение ставки на общую сумму отработанных часов.

Например, ставка сотрудника фирмы равняется 300 рублям в час, а сам работник выходит на 24-х часовую смену через каждые 3 дня. Если ему удалось отработать все 8 дней в месяц, то это считается выполнением полного норматива. Заработная плата в таком случае будет равняться 24*8*300 = 57.600 руб.

При расчетах, основанных на фиксированном окладе, такой рабочий получил бы одну и ту же сумму в конце каждого месяца при условии, что он отработал положенное время полностью.

Расчет нормы времени работы по конкретному периоду

Министерство Здравсоцразвития Российской Федерации 13 августа 2009 года издало приказ № 558-н, в котором разъяснило типичные нормы подсчета рабочего времени:

- Количество трудочасов в неделю для конкретного сотрудника делится на 5, а затем умножается на сумму отработанных дней. При условии 40-часовой нормированной рабочей недели получается следующее: 40 / 5 * 21 = 168 часов в месяц (в котором – 21 рабочий день);

- Из суммы вычитаются часы, которые не были проведены сотрудником на рабочем вместе в связи с сокращенными рабочими днями (что связанно с праздниками или другими обстоятельствами).

Аналогично следует поступать и при расчете нормы времени в различных периодах отчетности.

Сущность недоработки при суммированном учете рабочего времени

Недоработка при суммированном учете отработанного времени представляет собой недостаточность выработанных часов по отношению к установленной норме.

Наличие либо отсутствие такого явления может устанавливаться лишь по истечении отчетного периода.

Различают недоработки как по вине организации, так и по вине работника. Вина компании обычно состоит в некорректно составленных рабочих графиках для своих подчиненных и другом. Причинами недоработок по вине подчиненных являются в прогулы, больничные, неоплачиваемые отпуска.

Закономерно возникает вопрос: как оплачивать недоработку при суммированном учете отработанного времени в каждом из этих случаев?

Оплата в случаях недоработки по вине организации

Ст. 102 Трудового Кодекса Российской Федерации регламентирует обязанность работодателя обеспечить выработку положенного рабочего времени в течение отчетного промежутка времени.

https://www.youtube.com/watch?v=zie7ILh5Cds

Чем же грозит недоработка при суммированном учете отработанного времени в подобной ситуации? Особым алгоритмом расчета, который регламентируется ст. 155 ТК. Она предусматривает доплату сотруднику в размере, не уступающем норме средней зарплаты за время, выработанное по факту.

Пример расчёта недоработки

При суммированном учете рабочих часов за месяц оклад сотрудника Яковлева А.А. равняется 25 тысячам руб. Установленная норма выработки в месяце — 168 часов. При этом, рабочий график предполагает наличие лишь 13 выходов на работу по 12 часов каждый. Отсюда имеется недоработка, равная 12 часам:

- 13*12 = 155 ч.

- 168-156 = 12 ч.

Теперь необходимо рассчитать среднюю часовую оплату труда для работника в течение последнего года (согласно ст. 139 Трудового Кодекса Российской Федерации и постановлению Российской Федерации от 24 декабря 2007года № 922).

Общий заработок за это время составил:

300.000 руб. (сумма за прошедший год) + 10.000 руб. (сверхурочные) + 54.000 руб. (премии) = 364.000 руб.

Выработанные часы:

1981 ч + 25ч (сверхурочные) = 2006 ч.

Среднечасовая оплата труда:

364.000 руб. / 2006 ч = 181, 46 руб. за 60 минут работы.

Далее необходимо определить размер оплаты недоработки по вине работодателя:

181,46 руб. * 12 ч = 2.177,52 руб.

Таким образом, установлено, что недоработка при суммированном учете рабочего времени за год для Яковлева А.А., работающего в перечисленных выше условиях, составит 12 ч. или 2.177,52 руб. – в денежном эквиваленте.

Оплата труда при недоработке по вине подчиненного

Этот случай, согласно ст. 155 Трудового Кодекса Российской Федерации, требует подсчета фактического количества выработанных часов. В такой ситуации недоработка не будет оплачена сотруднику, а из зарплаты вычтут определенную

При почасовой форме оплаты труда работника трудовое вознаграждение определяется путем умножения фактически выработанных часов на ставку. В случае фиксированного оклада также потребуется определить часовой тариф.

Пример расчёта оплаты труда при переработке

Отчетный временной промежуток – квартал, оклад Яковлева А.А. равен 25.000 руб., за каждые 30 дней каждого месяца квартала было выработано 160 часов.

Способы, которыми можно найти размеры оплаты труда за 1 месяц:

- Размер трудового вознаграждения делится на фиксированную нормированную сумму часов за год. При норме, равной 1974 ч, часовая тарифная ставка будет иметь следующий вид

25.000 руб. / (1974/12) = 152 руб.. За сентябрь сотруднику полагается 160*152

= 24.320 руб.

- Соотношение должностного оклада и усредненной нормы рабочих часов. Если речь идет о квартале, то усредненная норма составит 528 часов.

Тарифная ставка ь будет иметь вид: 25.000 руб. / (528 ч/3 месяца) = 142, 05 руб. Отсюда заработок за месяц = 160*142,05 = 22. 728 руб.

- Деление оклада сотрудника на количество часов в конкретном месяце по нормативу.

Законом не установлен какой-либо конкретный способ расчета подобного показателя, потому последнее слово в выборе методов калькуляции остается за организацией.

Оплата работнику недоработки, возникшей при обстоятельствах, не зависящих от обеих сторон

Если имеет место факт возникновения недоработки по причине, не находящейся во власти ни одной из сторон, то ее оплата регламентируется п. 2 ст. 15 Трудового Кодекса Российской Федерации. Согласно ему, труд работника оплачивается не ниже, чем две трети тарифной ставки либо же по отработанному фактическому времени.

Сравнение фактически выработанного рабочего времени с нормативами имеет место также в случае недоработки при суммированном учете рабочего времени при увольнении работника, а не только в процессе его работы.

Любая недоработка должна, прежде всего, стать объектом пристального изучения с целью четкого определения причин ее возникновения, поскольку именно от них зависит порядок ее оплаты и другие нюансы.

Как учитывать недоработку по графику сменности

Ситуация недобора рабочих часов относительно нормы, или недоработка, довольно распространена в трудовой деятельности.

От причин ее появления прямым образом зависит размер зарплаты сотрудника.

Учет недоработок при работе в сменном режиме имеет ряд нюансов, рассматриваемых в этой статье.

Понятие «сменная работа» дается в ст. 103 Трудового кодекса РФ. Она же оговаривает принципы разработки и согласования графиков сменности.

Ст. 104 ТК РФ разрешает введение суммированного учета рабочих часов, если невозможно организовать подчиненным ежедневную или еженедельную норму.

https://www.youtube.com/watch?v=Qq7dD67Zy0Q

В ней же оговаривается длительность учетного периода и возможность работодателя определить эту продолжительность для своей организации.

Трудовой кодекс не дает четкого понятия недоработки.

Но по ст. 102 ТК РФ именно работодатель обязан обеспечить полную отработку рабочих часов в течение учетного периода для каждого трудящегося.

В соответствии со ст. 91 ТК РФ он также обязан вести подсчет времени, фактически отработанного каждым сотрудником.

Ст. 155 ТК РФ регламентирует размеры выплат при невыполнении норм труда по вине одной из сторон либо по причинам, на которые не могли повлиять ни руководитель, ни подчиненный.

Порядок учета отработанного времени

Зачастую для наиболее продуктивного использования производственных мощностей либо повышения количества выпускаемой продукции не подходит привычная 40-часовая трудовая неделя, состоящая из пяти 8-часовых рабочих дней.

Если возникло подобное затруднение, руководство вправе ввести сменный режим работы, при котором разрешается увеличить количество допустимого рабочего времени.

Каждая смена работников выполняет свои должностные обязанности в соответствии с графиком сменности, в котором нормативно прописана продолжительность рабочего времени.

Производственный календарь и графики сменности

Наиболее распространены следующие виды графиков:

- двухсменные;

- трехсменные;

- «сутки через трое» (рабочие сутки сменяются тремя днями отдыха);

- для четырех смен (ежедневно работают 3 смены, каждая в свои часы, а у четвертой смены – выходной день).

Графики сменности разрабатывает работодатель. Они обязательно согласуются с профсоюзом, если он существует в организации.

Число рабочих часов в таком графике должно соответствовать их числу в производственном календаре.

Графики, прописывающие порядок смен, отражают длительность работы в каждую смену, а также время отдыха.

Согласно законодательству, трудовая деятельность каждого сотрудника, проходящая две смены подряд, запрещена.

Начальство знакомит подчиненных с графиками сменности под роспись как минимум за месяц до их введения.

Если работодатель внутренним нормативным актом ввел на предприятии сменный режим работы, эффективнее будет подсчитывать отработанное время с помощью системы суммированного учета.

При ней отчетным периодом назначается временной отрезок больше недели, но не больше года.

Руководство предприятия может выбрать длительность отчетного периода в размере месяца, квартала, полугодия или года, что обязательно должно быть отражено во внутренних нормативных актах.

Внутри этого выбранного отчетного периода каждый сотрудник, трудящийся по сменному графику, вырабатывает неравное количество рабочих часов. Также возможно неодинаковое количество самих смен в неделю.

Но в целом за весь отчетный период работником должно быть выработано число рабочих часов, законодательно установленное для данной категории работников.

Графики для смен необходимо составить так, чтобы переизбыток рабочих часов в одних сменах компенсировался дополнительными выходными днями или сокращенными сменами в рамках всего отчетного периода.

Чем длиннее отчетный период, тем проще руководству сбалансировать перебор и недобор по рабочим часам.

Несмотря на гибкость суммарной системы учета, по окончании учетного периода при подсчете рабочих часов могут быть обнаружены так называемые переработки или недоработки. Ситуация недоработки будет рассмотрена далее.

https://www.youtube.com/watch?v=a2PkuOPjrIU

Помимо рабочих часов в сменах, подсчету подлежит трудовая деятельность в условиях, отклоняющихся от нормальных.

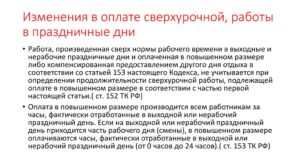

Согласно ст. 149 ТК РФ, в это понятие включается сверхурочная работа, труд в ночное время (с 22.00 до 6.00), в выходные и нерабочие праздничные дни.

Исполняя должностные обязанности при вышеперечисленных обстоятельствах, сотрудник может рассчитывать на соответствующие дополнительные выплаты.

При подсчете рабочего времени не учитывают рабочие часы, когда сотрудник не выполнял свои должностные обязанности, но за ним сохранялись его должность (влючая все виды отпусков) и время, затраченное на рабочие командировки.

Также не берется во внимание час сокращения рабочего времени в предпраздничные дни.

Причины появления недоработок

Для дальнейшего корректного начисления доплат за часы недоработок особенно важно установить причины их возникновения.

Они бывают следующими:

- По вине сотрудника. Недоработки, обнаруженные по итогам отчетного периода, могут возникнуть из-за отсутствия сотрудника на рабочем месте по уважительным причинам. Имеются в виду все виды отпусков – ежегодный, учебный, неоплачиваемый («отпуск за свой счет»), отпуск по болезни. Есть также причины неуважительные, а именно прогулы и простои по вине трудящегося.

- По вине руководства. Изменение рабочего графика, повлекшее за собой появление недоработки, – это вина руководства предприятия. Сюда же можно отнести и изначально некорректное составление графика, который не позволяет сотруднику выработать необходимое рабочее время в течение отчетного периода.

- В связи с обстоятельствами, не зависящими от работника и работодателя. Недоработки также возникают вследствие различных форс-мажорных ситуаций, будь то природные или техногенные катастрофы, а также освоение работниками нового оборудования или технологии.

Методики оплаты труда при выявлении нехватки рабочих часов

Если на предприятии ведется суммированный подсчет рабочего времени, ежемесячная зарплата рассчитывается одним из двух способов:

- Применяется часовая тарифная ставка. При этом выплата сотруднику по итогам месяца начисляется путем умножения ставки на число фактически отработанных часов.

- Устанавливается должностной оклад, а работнику ежемесячно выплачивается одна и та же сумма денег (при условии полной выработки нормы трудовых часов, указанной в графике смен).

Факт недоработки (недобора фактически отработанных часов по отношению к норме) выявляется только по окончании отчетного периода, когда подсчитывается итоговое количество отработанного времени по каждому сотруднику.

При принятии решения о начислении или отсутствии доплат работнику существенное значение имеют причины каждого случая недоработки, о которых говорилось ранее.

По вине сотрудника

Если в выявленном недоборе трудовых часов виноват сотрудник, оплачиваться эти часы никак не будут.

Основой для подсчетов станет фактически отработанное время.

- Если зарплата сотрудника начисляется исходя из часовой тарифной ставки, необходимо умножить сумму тарифной ставки на отработанные рабочие часы.

- Если установлен должностной оклад, следует, исходя из него, вычислить все ту же часовую тарифную ставку. Существует несколько методик ее калькуляции, и руководство предприятия вправе само выбрать наиболее подходящую. Полученную итоговую сумму тарифной ставки, основанную на окладе, умножают на фактическое количество отработанных часов.

По вине работодателя

Как было сказано ранее, работодатель по закону обязан предоставить трудящемуся возможность отработать норму рабочих часов в полном объеме в течение отчетного периода.

https://www.youtube.com/watch?v=T0AzLBmqFCA

Если этого не происходит, сотрудник вправе рассчитывать на доплату за недоработанное время.

Оплата производится в размере не ниже средней зарплаты, рассчитанной пропорционально отработанным часам.

Средняя зарплата в свою очередь исчисляется путем умножения количества недоработанных часов на средний часовой заработок.

По иным причинам

Если в появлении недоработки нет вины трудящегося или руководства, заработная плата составляет сумму не ниже 2/3 тарифной ставки или должностного оклада, высчитанную пропорционально фактически отработанному времени.

- Если зарплата сотрудника начисляется по часовой тарифной ставке, необходимо 2/3 от нее умножить на часы недоработки.

- Когда работник трудится за должностной оклад, следует после подсчета часовой тарифной ставки 2/3 от нее умножить на количество недоработанного времени.

Каждый случай недоработки должен быть пристально изучен руководством предприятия для четкого понимания причины ее возникновения.

Именно от причины недоработки зависят порядок начисления заработной платы, а также возможные дальнейшие контакты по этому вопросу с трудовой инспекцией.

О самых сложных вопросах при суммированном учете рабочего времени будет рассказано в видеоролике.

Рекомендуем другие статьи по теме

Недоработка рабочего времени. Как оплатить

Какой бы ни была форма оплаты труда, всегда может случиться так, что сотрудник не выполнил предусмотренную норму по часам труда. Такая ситуация выявляется при подведении итогов по результатам учетного периода. Ответственность за недоработку может лежать как на работодателе, так и на самом сотруднике.

Как отразится недостаток отработанных часов на вознаграждении за труд? Как происходит начисление денег за недоработку при сменном графике или при суммированном учете? Рассмотрим данные нюансы.

Трудовой кодекс и недоработка

Законодательно понятие «недоработка» не определено. В ТК РФ нет конкретных норм, посвященных выявлению и оплате недоработанного времени.

По факту можно дать следующее определение недоработке: это зафиксированное за определенный срок количество часов, недостающее до определенной законом нормы отработки конкретным работником.

Трудовой кодекс РФ предусматривает различные нюансы, связанные с недоработками, в следующих статьях:

- ст. 91 – определение рабочего времени и его нормативной продолжительности;

- ст. 93 – об установлении сотруднику режима неполного рабочего дня;

- ст. 102 – об обязанности работодателя обеспечить сотрудника нормативным количеством рабочих часов;

- ст. 104 – об уменьшении нормы для работников режима неполного рабочего дня (смены, недели);

- ст. 155, 157 – о простое и его оплате;

- ст. 156 – о невыполнении норм из-за брака продукции.

Меньшая оплата за меньшую занятость

Общее правило и логика оплаты недоработок свидетельствуют о том, что сотрудник, проработавший меньшее количество часов, чем предписывает норма, должен получить меньшее вознаграждение, нежели его более занятый коллега, отработавший свою норму.

Но встречаются исключения, когда недоработка необязательно ведет за собой уменьшение суммы денег, выдаваемых сотруднику на руки.

Работодатель может предусмотреть их в учетной политике организации и зафиксировать во внутренних нормативных актах.

По ряду причин недоработки начальство вправе предложить доплачивать работнику сумму, недостающую до оклада или среднего заработка, прописав это положение в трудовом или коллективном договоре или Положении о заработной плате.

Возможные причины недоработки

Согласно закону, работодатель должен обеспечивать сотрудника работой в пределах установленных норм занятости.

ОБРАТИТЕ ВНИМАНИЕ! Нормативы рабочего времени могут отличаться для разных категорий сотрудников и разных рабочих режимов. Самым распространенным является вариант занятости 5 дней в неделю с двумя выходными, когда в сумме нужно отработать 40 часов за неделю. Можно выбрать учетным и другой период – декаду, месяц, квартал.

https://www.youtube.com/watch?v=BZx62K-7pHM

Возможные причины, которые могут нарушить предусмотренное количество часов для работы:

- поломка оборудования и несвоевременное приведение его в рабочее состояние;

- освоение новых технологических операций;

- большой процент бракованной продукции (для сдельной системы оплаты труда);

- отпуск за свой счет;

- прогул;

- авария, катастрофа или другая чрезвычайная ситуация и др.

СПРАВКА! Нахождение в командировке приравнивается к рабочему времени, поэтому норма уменьшается на соответствующее количество часов. А вот официальный больничный и ежегодный отпуск из нормы рабочего времени исключаются (Письмо Министерства труда РФ от 25 декабря 2013 года № 14-2-337).

Все вероятные причины можно разделить на три группы, отчего в большинстве случаев и зависит оплата возникшей недоработки:

- Недоработка по вине работника: отгул, прогул, опоздание, невыполнение нормы по причине брака и т.п.

- Недоработка по вине работодателя: в основном простой.

- Недоработка по причинам, не зависящим от сторон: различные форс-мажорные обстоятельства.

Отдельным пунктом можно рассмотреть уменьшение заработка вследствие неполного рабочего дня или недели. Но это не совсем ситуация недоработки, поскольку здесь имеет место уменьшение нормы рабочих часов, а не ее невыполнение.

В недоработке виноват работодатель

Если сотрудник вынужден временно приостановить работу по экономическим, технологическим или организационным причинам, которые работодатель не смог устранить вовремя, в результате у сотрудника получится недоработка до нормы по факту вынужденного простоя.

Так может случиться, например, в таких случаях:

- на складе закончилось сырье, а своевременная доставка не организована;

- сломалось оборудование, которое не починили к началу рабочей смены;

- задержали выплату заработной платы на срок более 15 дней.

ВАЖНО! Если ситуацию простоя вызывает поломка оборудования или нехватка сырья, обнаруживший этот факт работник должен немедленно сообщить об этом непосредственному руководству для возможного своевременного принятия мер.

Поскольку вины работника в недоработке нет, он должен получить оплату за потраченное время, пусть даже оно и не было рабочим. Соблюдаются некоторые нюансы:

- За неотработанное не по своей вине время сотрудник получит не всю причитающуюся за норму сумму, а 2/3 от среднего заработка.

- Если простой не был оформлен, но работодатель признает свою вину в недоработке, то сотруднику нужно компенсировать потерю в финансах пропорционально фактически отработанным часам.

В невыполнении нормы вина сотрудника

Если норма не выполнена стараниями (или недостаточными стараниями) сотрудника, ситуация с оплатой недоработки будет несколько иной. В большинстве случаев такая недоработка оплате не подлежит: простой по вине сотрудника никак не оплачивается.

ВНИМАНИЕ! Когда недоработка возникла вследствие неопытности работников при освоении новой технологической линии или изменении ассортимента выпускаемой продукции, оплата будет зависеть от воли работодателя, закрепленной в учетной политике фирмы. Рекомендуется на этот период сохранить сотрудникам их средний заработок.

Когда в недоработке никто не виноват

Если причиной недоработки оказались непреодолимые обстоятельства, а не работник или работодатель, закон гарантирует сотрудникам оплату в размере 2/3 от их среднего заработка, исчисляемого обычным порядком.

Оплата недоработки на разных режимах труда

Особенности начисления оплаты при невыполнении нормы рабочих часов зависят также от принятого на предприятии режима оплаты труда.

Сменный график (суммированная оплата труда) и недоработка

Для сотрудников, трудящихся по сменам, устанавливается определенный график. Норма рабочих часов должна быть заложена в этот график, просто расчет ее выполнения будет вестись не обязательно по неделям. Можно выбрать любой удобный учетный период, главное, чтобы общее количество рабочих часов совпадало с нормой. Такой режим учета рабочего времени называется «суммированным».

При такой системе недоработка может возникнуть, если составленный график не «набирает» нужного по норме количества часов.

https://www.youtube.com/watch?v=UFLFez0AkVY

Как видим, фактически – это недоработка по вине работодателя, ибо обеспечение адекватным графиком – его обязанность. В таком случае оплата должна быть произведена в размере не ниже среднего заработка пропорционально отработанному времени.

Сдельная работа: что с недоработкой

При сдельной оплате труда расчет времени ведется исходя не из времени, а из результатов труда. Принципы оплаты недоработки останутся такими же, изменится понятие нормы. Оно будет выражаться в количестве изготовленной продукции, а не отработанных часах.

Если продукция изготовлена в достаточном количестве, но в ненадлежащем качестве, такую недоработку оплачивают исходя из следующих принципов:

- если сотрудник допустил в работе полный брак, негодная продукция оплачена не будет;

- частичный брак, вина в котором возложена на работника, будет оплачен по пониженной стоимости (в зависимости от степени пригодности продукции);

- если в результате вины работодателя сотрудником был допущен брак в работе, то даже не подошедшая продукция должна быть оплачена полностью.