Чтобы работать на ЕНВД, подайте заявление в налоговую. Не все виды бизнеса можно перевести на эту систему налогообложения — об этом читайте статью ЕНВД: кто может применять и сколько платить.

Срок подачи заявления на ЕНВД — 5 рабочих дней с начала деятельности, которую переводите на данной системе налогообложения.

- Какую дату считать началом деятельности?

- Первый лист заявления на ЕНВД — сведения об ИП

- Второй лист заявления на ЕНВД — сведения о виде деятельности

- Адрес места осуществления деятельности

- Что дальше?

- Уведомление о постановке на учет в качестве плательщика енвд

- Получаем уведомление о применении енвд

- Как заполнить заявление на енвд в 2021 году

- Как встать на учет в фнс в качестве плательщика енвд (снятие с учета)

- Заявление енвд 2 в 2021 году для ип

- Енвд-2. заявление о постановке на учёт ип как плательщика енвд

- Какое заявление (уведомление) подается на енвд в 2021 году

- Заявление о постановке на учет в качестве плательщика енвд 2015

- Заявление о постановке на учет в качестве плательщика енвд ооо

- Заявление о переходе на ЕНВД в 2021 году

- Особенности перехода на ЕНВД

- Заявление или уведомление

- Порядок перехода на ЕНВД

- Заявление о постановке на учет по ЕНВД для ИП

- Ограничения при выборе ЕНВД, как системы налогообложения для ИП

- Переход на ЕНВД при регистрации ИП

- Особенности ведения деятельности ИП на вмененной системе налогообложения

- Оформление заявления на ЕНВД для ИП

- Образец заполнения бланка ЕНВД-2 для индивидуальных предпринимателей

- Бланк ЕНВД-1: правила и порядок заполнения

- Плательщики

- Порядок перехода на единый налог

- Особенности заполнения бланка

- Порядок заполнения заявления

- Постановка на учет при ЕНВД в 2021-2021 годах (заявление)

- Заявление о постановке на учет ЕНВД 2021-2021 годов (для организаций)

- Заявление на постановку на ЕНВД 2021-2021 годов (для ИП)

- Постановка на ЕНВД: порядок, сроки

- Заявление о переходе ООО на ЕНВД, форма ЕНВД-1

- Образец заполнения ЕНВД-1

- Скачать бланк ЕНВД-1

Какую дату считать началом деятельности?

Налоговые часто ориентируются на дату заключения договора аренды или дату первого договора с поставщиком. Чтобы избежать лишних вопросов, срок подачи заявления на ЕНВД лучше отсчитывать с этого дня.

Предположим, вы решили открыть магазин и выбрали ЕНВД. Заявление на ЕНВД подайте в течение 5 рабочих дней с даты заключения договора аренды или даты первого договора с поставщиком. Для налоговой не важно, когда вы открыли ИП или ООО или начали вести другую деятельность. Имеет значение самая ранняя дата, которая связана с открытием магазина.

Если вы хотите перейти на ЕНВД с другой системы — подайте заявление в течение 5 рабочих дней с начала года.

Заявление подают в налоговую по адресу деятельности. Она может отличаться от налоговой по прописке. Найдите по адресу, в какую налоговую обращаться.

Для некоторых видов деятельности невозможно определить адрес, поэтому заявление на ЕНВД подают в налоговую по прописке ИП или юридическому адресу ООО. Это касается перевозки пассажиров и грузов, развозной и разносной розничной торговли, размещения рекламы на транспорте.

Для ИП: скачать бланк заявление на ЕНВД для ИП

Для ООО: скачать блан заявление на ЕНВД для ООО

Заявление заполняйте на компьютере или вручную печатными заглавными буквами, синими или чёрными чернилами, каждый символ в отдельной ячейке.

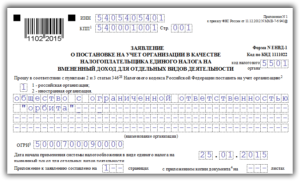

Первый лист заявления на ЕНВД — сведения об ИП

| ИНН для ИП ИНН-КПП для ООО | Посмотрите в свидетельстве о его присвоении. Если вы не получали свидетельства, узнайте ИНН на сайте налоговой. |

| Код налогового органа | Укажите налоговую по адресу деятельности. Если для вашего бизнеса невозможно определить адрес, укажите налоговую по прописке ИП или юридическому адресу ООО. Узнайте код на сайте налоговой. |

| ФИО для ИП Название для ООО | Полностью укажите фамилию, имя и отчество ИП или полное название ООО, как в учредительных документах |

| ОГРНИП для ИП ОГРН для ООО | Указан в свидетельстве о регистрации или в выписке из гос.реестра. |

| Дата начала применения ЕНВД | Если применяете ЕНВД с начала деятельности, то укажите эту дату. Началом деятельности налоговая может посчитать дату договора аренды помещения или дату первого договора с поставщиком. Если переходите на ЕНВД с другой системы налогообложения,то датой будет 1 января. Помните, что заявление подают в течение 5 дней. |

| Приложение копии документа | Если прикладываете к заявлению документы, укажите количество листов. Приложением может быть доверенность представителя. |

| Достоверность и полноту сведений подтверждаю | Для ИП: Если ставите «1», повторно указывать ФИО ИП не нужно.Если ставите «2», укажите ФИО представителя и в поле «Наименование документа…» укажите доверенность.Для ООО: Если ставите «3», укажите ФИО руководителя.Если ставите «4», укажите ФИО представителя и в поле «Наименование документа…» укажите доверенность. Не подписывайте заявление заранее, сделайте это в налоговой. |

Второй лист заявления на ЕНВД — сведения о виде деятельности

Код вида предпринимательской деятельности

Найдите код, который соответствует вашему бизнесу. Коды установлены приказом ФНС. Мы перевели формулировки на привычный язык.

01 — Бытовые услуги населению 02 — Ветеринарные услуги 03 — Автосервисы, автомойки 04 — Автостоянки 05 — Перевозка грузов 06 — Такси, междугородние перевозки 07 — Магазины до 150 м² 08 — Киоски до 5 м² 09 — Киоски более 5 м² 10 — Лотки, тележки 11 — Столовые, кафе, рестораны 12 — Киоски быстрого питания 13 — Стенды, растяжки, статические рекламные щиты 14 — Рекламные щиты со сменой изображения 15 — Рекламные электронные табло 16 — Реклама на транспорте 17 — Гостиницы 18 — Аренда торговых мест до 5 м² 19 — Аренда торговых мест более 5 м² 20 — Аренда земли до 10 м² под торговлю 21 — Аренда земли более 10 м² под торговлю

22 — Торговля через автоматы

Адрес места осуществления деятельности

Укажите фактический адрес деятельности, по которой будете применять ЕНВД.

https://www.youtube.com/watch?v=fhDdEMPV9hY

Для видов деятельности, у которых невозможно определить точный адрес, укажите адрес прописки ИП или юридический адрес ООО:

- перевозка пассажиров и грузов,

- развозная и разносная розничная торговля,

- размещение рекламы на транспорте.

Что дальше?

- Пронумеруйте и распечатайте каждую страницу на отдельном листе.

- Скрепите листы заявления скрепкой. Сшивать, заранее подписывать и заверять у нотариуса не нужно.

- Отнесите заявление в налоговую по адресу деятельности.

Для видов деятельности из списка выше, у которых нет точного адреса, подайте заявление в налоговую по прописке ИП или по юридическому адресу ООО.

- Подпишите заявление при инспекторе, который его принимает.

- Через 5 рабочих дней после подачи заявления налоговая должна выдать уведомление о применении ЕНВД или отказ. Но инспекторы не всегда соблюдают эту формальность. Позвоните заранее и уточните, что вас поставили на учёт.

- Зарегистрируйтесь в Эльбе, чтобы платить налог и сдавать отчёт по ЕНВД.

Если хотите узнать больше о ЕНВД, читайте нашу статью: Отчётность по ЕНВД.

Статья актуальна на 25.01.2021

Уведомление о постановке на учет в качестве плательщика енвд

НК);

- фирма, где штат сотрудников превысил 100 человек;

- предприятие, если доля участия в его деятельности других организаций превышает 25%;

- фирма, что перешла на патентную УСН;

- образовательные, медицинские заведения, учреждения соцобеспечения, в которых предоставляются услуги общепита;

- фирма, что предоставляет услуги по передаче по арендному договору АЗС или АГЗС.

Нельзя использовать ЕНВД и тем компаниям, что ведут деятельность по договору доверительного управления имущественными объектами или совместной деятельности. Чтобы перейти на вмененный налог, стоит уточнить, предусмотрено ли его использование в рамках территориального округа, поскольку за субъектами РФ остается право отменять такой налог к определенным видам деятельности или ко всем.

Чтобы поставить организацию на учет по местонахождению ее обособленного подразделения (кроме филиалов и представительств), нужно подать сообщение. Составьте его по форме № С-09-3-1, утвержденной приказом ФНС России от 9 июня 2011 г. № ММВ-7-6/362.

В этом случае никакие документы, подтверждающие создание обособленного подразделения, представлять не нужно.

А филиал или представительство налоговая инспекция поставит на учет по его местонахождению самостоятельно на основании сведений ЕГРЮЛ.

Такой порядок предусмотрен абзацем 1 пункта 4 статьи 83, абзацем 2 пункта 2 статьи 84 Налогового кодекса РФ.

Если к моменту создания обособленного подразделения организация уже зарегистрирована в муниципальном образовании в качестве плательщика ЕНВД, то повторно вставать на налоговый учет в этом качестве не требуется (письмо Минфина России от 16 августа 2012 г.

№ 03-11-06/3/60).

Получаем уведомление о применении енвд

Внимание

Бланки для юридического и физического лица немного отличаются. Какие формы использовать и как их правильно заполнить? При переходе на режим (постановка на учет) Написать уведомление можно от руки на регламентированном бланке. Допускается составление заявления в электронном виде, которое затем распечатывается.

Налогоплательщикам, которые желают перейти на ЕНВД, стоит знать такие правила о подготовке уведомления:

- Бланк заполняется в двух экземплярах: 1 заберет Налоговая инспекция, 2-й останется вам.

- Если документ заполняется от руки, пишите информацию заглавными буквами, выбрав синий или черный цвет пасты.

- Информация отражается в ячейках, а в тех, что остались пустыми, ставят прочерки.

К документу стоит приложить свидетельства о регистрации в налоговых структурах, а также о постановке юрлица на учет.

Как заполнить заявление на енвд в 2021 году

Особенности заполнения Заявления по ЕНВД заполняются черной или синей шариковой ручкой печатными буквами (или, если речь идет об электронном документообороте — шрифтом Courier New, 18) с прочерками на месте каждого незаполненного поля. В одной ячейке должен — строго один символ, хотя Excel позволяет вбить несколько. Даже если незаполненным остается целый блок, в ячейках должны быть прочерки.

Как встать на учет в фнс в качестве плательщика енвд (снятие с учета)

Порядок применения ЕНВД не зависит от того, кто выполняет работы или оказывает услуги от имени организации: штатные сотрудники или те, с которыми заключены гражданско-правовые договоры.

Исполнителем по договорам, заключенным с заказчиками, в рассматриваемой ситуации выступает сама организация как юрлицо.

Поэтому если организация оказывает бытовые услуги в муниципальном образовании, где для такой деятельности применим ЕНВД, то ей нужно зарегистрироваться в качестве плательщика этого налога на общих основаниях.

Важно

Сделать это необходимо в течение пяти рабочих дней с момента начала ведения деятельности (п. 3 ст. 346.28 НК РФ). Таким моментом можно считать день, когда заключили первый договор об оказании услуг (выполнении работ). Если организация оказывает бытовые услуги на территории разных муниципальных образований (в т.

ч.

Заявление енвд 2 в 2021 году для ип

Такой порядок следует из положений пункта 1 статьи 346.28 Налогового кодекса РФ. Пример постановки на учет организации в качестве плательщика ЕНВД Организация начинает заниматься деятельностью, облагаемой ЕНВД, без создания обособленного подразделения.

В муниципальном образовании, где организация будет вести деятельность, облагаемую ЕНВД, организация уже состоит на налоговом учете по другому основанию.

У организации в г. Пушкино Московской области есть объект недвижимости (здание). По местонахождению этого объекта организация состоит на учете в налоговой инспекции. В мае 2015 года организация устанавливает в г.

Пушкино торговый автомат по продаже газет и журналов.

Эта деятельность не связана с созданием обособленного подразделения.

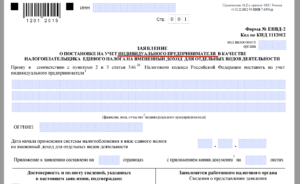

Енвд-2. заявление о постановке на учёт ип как плательщика енвд

Заявление по форме ЕНВД-2 позволяет индивидуальным предпринимателям перейти на форму налогообложения по вмененному доходу. Однако стоит помнить, что такой вариант доступен не во всех регионах РФ. Образец заполнения и пустой бланк формы ЕНВД-2 ФАЙЛЫПустой бланк формы ЕНВД-2 .

xlsОбразец заполнения формы ЕНВД-2 .xlsБланк и образец формы ЕНВД-2 в архиве .zip Использование формы ЕНВД-2 (в отличие от отчетности по налогообложению вмененного дохода, которая подается раз в квартал) часто сдается лишь раз за все время существования ИП: сразу после открытия.

Иногда перечень услуг постепенно расширяется — в таком случае следует уведомлять налоговую при помощи новой формы ЕНВД-2 о появлении новой деятельности. Помните, что в таком случае в заявления вносятся только те услуги, которые появились и не были перечислены ранее.

Уже оформленные виды деятельности повторному описанию не подлежат.

Какое заявление (уведомление) подается на енвд в 2021 году

Если на прекращение действия ЕНВД (о снятии) Если компания прекратила вести деятельность, что облагается вмененным налогом, она должна подать соответствующее уведомление представителю налоговой структуры.

Необходимо использовать утвержденную форму (Приказ федеральной налоговой службы № ММВ-7-6/ от 12 января 2011 г.).

Но обратите внимание, что бланки отличаются: Если компания снимается с учета ЕНВД, стоит подготовить отчет за квартал и перечислить сумму налога.

https://www.youtube.com/watch?v=tsBVZoajw1I

Если переход с вмененки осуществлен в середине года, при расчете суммы налога за тот месяц, когда деятельность прекращено, стоит учитывать фактические дни использования режима.

Когда можно подать документ (сроки) Когда подается заявление о применении? Если предприятие собирается перейти на ЕНВД, то подать уведомление стоит не позже, чем через 5 дней с момента, когда деятельность, облагаемая единым налогом, начала вестись (ст.

Укажите количество страниц приложений к заявлению. Например, если к заявлению составлено приложение на двух листах, укажите «2 ».

Приложение к заявлению заполните только в том случае, если вы поставили цифру 4, когда указывали причину снятия организации с учета в качестве плательщика ЕНВД.

Если к заявлению прикладываете копии документов, укажите количество листов, которые подтверждают полномочия представителя организации.

Сведения о том, кто подает заявление, приведите на титульном листе в поле «Доверенность и полноту сведений, указанных в настоящем документе, подтверждаю». Если это руководитель организации, то укажите «3», если представитель – «4». Ниже напишите фамилию, имя, отчество полностью – как в паспорте. Далее необходимо указать его ИНН и телефон, по которому можно связаться с человеком, который подтверждает сведения.

Заявление о постановке на учет в качестве плательщика енвд 2015

В прошлой статье я уже описал процесс постановки на налог ЕНВД для организаций (ООО), сегодня же мы рассмотрим как на учет ЕНВД встать ИП (индивидуальному предпринимателю).

Заявление ЕНВД 2 для предпринимателя Для того чтобы встать на учет ЕНВД предпринимателю необходимо заполнить и сдать в налоговую заявление по форме ЕНВД 2.

Для этого естественно нам потребуется сам бланк заявления ЕНВД 2.

Где взять бланк ЕНВД 2 Так как мой сайт всесторонне старается помочь всем начинающим предпринимателям, то чтобы не усложнять задачу, я просто выкладываю бланк ЕНВД 2 в данной статье.

Скачать бланк заявления ЕНВД 2 можно здесь: бланк ЕНВД2 для ИП и образец заполнения ЕНВД2.

Куда сдавать заявление ЕНВД 2 Заявление ЕНВД 2 предприниматель должен сдавать в налоговую по месту осуществления своей деятельности.

Заявление о постановке на учет в качестве плательщика енвд ооо

По общему правилу обособленное подразделение образуется только там, где оборудованы стационарные рабочие места, территориально отдаленные от местонахождения организации, на срок более одного месяца (ст. 11 НК РФ). А оборудовать такие места обязательно лишь для тех, с кем организация заключила трудовые договоры (абз. 4 ч. 1 ст. 21 ТК РФ).

На работающих по гражданско-правовым договорам (например, по договорам подряда или возмездного оказания услуг) трудовое законодательство не распространяется (ст. 11 ТК РФ). Вот поэтому место, где сотрудники работают по гражданско-правовому договору, обособленным подразделением не является.

Однако если в отношении бытовых услуг организация решила применять ЕНВД, то встать на налоговый учет по месту ведения такой деятельности ей придется.

Заявление о переходе на ЕНВД в 2021 году

ЕНВД – льготный режим налогообложения, который может оказаться самым выгодным вариантом налоговой нагрузки. Несмотря на ограничения по видам деятельности, на вменёнке можно осуществлять розничную торговлю и большинство услуг, т.е. самые популярные направления у малого бизнеса. Расскажем, как перейти на ЕНВД с 2021 года и сообщить об этом в налоговую инспекцию.

Особенности перехода на ЕНВД

С 2013 года переход на ЕНВД носит добровольный характер, поэтому о выборе этого режима надо сообщать в ИФНС по месту деятельности. Если вас не поставили на учёт как плательщика вменённого налога, то вы не вправе сдавать декларацию и платить налог на ЕНВД.

Срок подачи заявления на ЕНВД указан в статье 346.28 НК РФ и составляет пять рабочих дней с момента начала реальной деятельности (открытия магазина, оказания услуг, осуществления перевозок и др.).

Переход на ЕНВД сразу при регистрации ИП или ООО невозможен. Подача заявления о переходе на спецрежим вместе с регистрационными документами допускается только для УСН или ПСН.

https://www.youtube.com/watch?v=oK8-8hg624U

В переходе на ЕНВД есть один спорный вопрос – можно ли работать только на этом режиме, не совмещая его с УСН или ОСНО? Некоторые налоговые инспекции считают, что плательщик вменённого налога автоматически совмещает его с ОСНО, поэтому должен подавать нулевые декларации по налогу на прибыль (или НДФЛ) и по НДС.

В качестве основания такой точки зрения приводится статья 346.26 НК РФ, согласно которой ЕНВД применяется наряду с общей системой налогообложения и иными режимами. При этом слово «наряду» толкуется как «вместе» или «одновременно», поэтому применять только вменёнку нельзя. Однако такая же формулировка приводится и в описании других систем налогообложения, и подобных выводов там не делают.

Другие ИФНС считают, что если при регистрации заявлены 1-2 вида деятельности по ОКВЭД и по ним налогоплательщик перешёл на ЕНВД, то отчитываться по ОСНО не надо. Такая же точка зрения выражена в письме Минфина от 31 августа 2011 года N 03-11-06/3/96.

А вот как быть, если в заявлении на регистрацию ИП или ООО указаны несколько кодов по ОКВЭД, при этом на ЕНВД переведены один или два из них, неясно. Существует риск, что в этом случае плательщика ЕНВД оштрафуют за несдачу нулевых деклараций по ОСНО, поэтому рекомендуем переходить на упрощёнку сразу после регистрации и сдавать нулевые декларации по УСН, совмещая два режима.

Если вы все еще думаете выгодно ли переходить на ЕНВД — рассчитайте сумму налога за квартал бесплатно.

Заявление или уведомление

Документ, в котором бизнесмен сообщает о выборе вменёнки, называется заявлением о постановке на учёт, хотя, по аналогии с УСН, некоторые используют термин «уведомление о переходе на ЕНВД». Это неверно, поэтому внесём ясность в этот вопрос:

- заявление о переходе на ЕНВД – это сообщение о том, что налогоплательщик стал заниматься направлением бизнеса, подпадающим под вменённый режим.

- уведомление о применении ЕНВД – это подтверждение, выданное налоговой инспекцией, что налогоплательщик поставлен на учёт по вменённому виду деятельности.

При этом для организаций и ИП предусмотрены разные формы:

- заявление по форме № ЕНВД-1 для постановки на учёт организации;

- заявление по форме № ЕНВД-2 для постановки на учёт индивидуального предпринимателя.

Оба бланка заявления на ЕНВД на 2021 год утверждены Приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ и продолжают быть актуальными.

Заполнить заявление на ЕНВД на 2021 год легко – это простой двухстраничный документ. Единственная сложность – указать код вида предпринимательской деятельности. Здесь имеется в виду не код ОКВЭД, а код из приложения к декларации ЕНВД. Например, 01- «Оказание бытовых услуг», а 07 – «Розничная торговля через объекты стационарной торговой сети, имеющие торговые залы».

- Скачать коды видов предпринимательской деятельности для заявления на ЕНВД

Подробно узнать, как заполнить заявление на ЕНВД, можно из официальных инструкций по заполнению для ООО и для ИП.

Порядок перехода на ЕНВД

Выше мы уже говорили, что подать заявление на ЕНВД в 2021 году можно в течение пяти рабочих дней со дня начала вменённой деятельности, однако, здесь есть свои нюансы.

- Нельзя перейти с УСН на ЕНВД в течение года по одному и тому же виду деятельности. Например, вы открыли магазин и с начала года торгуете в рамках упрощённой системы. Увидев реальные доходы, вы понимаете, что выгоднее перевести торговлю на вменёнку. Сделать это можно только со следующего года, подав заявление о постановке на учёт ЕНВД не позднее 15 января (статья 346.13 НК РФ).

- Если же вы открываете новое направление бизнеса, например, имея розничный магазин, начнёте оказывать бытовые услуги, то вправе перевести услуги на ЕНВД в любое время года и совмещать два режима по разным видам деятельности.

- Для плательщиков общей системы налогообложения запрет о переходе на ЕНВД по одному и тому же виду деятельности в середине года не установлен. Перейти на вменёнку можно в любое время года (письмо ФНС России от 11.11.2013 № ЕД-4-3/20133).

Как происходит подача заявления на ЕНВД? Здесь тоже есть свои нюансы. Налоговый учёт вмененщиков осуществляется по месту реальной деятельности. Если вы зарегистрированы в одном населённом пункте, а торговать или оказывать услуги хотите в другом, то заявление на ЕНВД подаете в налоговую инспекцию, которой подведомственна территория деятельности.

https://www.youtube.com/watch?v=950gEy6r_-c

Исключение – развозная и разносная торговля, перевозки и размещение рекламы на транспорте. По этим видам деятельности подавать заявление о постановке на ЕНВД надо в ИФНС по месту регистрации ИП или по юридическому адресу ООО.

В течение пяти рабочих дней налогоплательщику должны выдать уведомление о постановке на учёт ЕНВД.

Обязательно требуйте этот документ – случается, что инспекторы не ставят на учёт плательщика вменённого налога своевременно и потом пересчитывают налог в рамках общей или упрощённой системы налогообложения.

Датой постановки на учёт, указанная в уведомлении, должна быть дата, которая была прописана в заявлении.

Заявление о постановке на учет по ЕНВД для ИП

Такая система налогообложения, как единый налог на вмененный доход (ЕНВД), предполагает форму налогового режима, где налог уплачивается с установленной по формуле сумме вмененного дохода, а не действительной прибыли.

Направить заявление о постановке на учет по ЕНВД для ИП на 2021 год при регистрации следует не позже, чем через 5 рабочих дней с момента начала применения порядка налогообложения к новому оформленному физическому лицу.

Об этом факте необходимо уведомить налоговый орган, территориально уполномоченный на совершение действий по месту жительства индивидуального предпринимателя, в указанные временные рамки, иначе ИП будет присвоен общий налоговый режим.

Скачать бесплатно бланк заявления на переход на ЕНВД для ИП в 2021 году

Образец заполнения

Налоговый орган в установленный пятидневный срок с момента получения заявки от ИП выдает уведомление о постановке на учет в качестве плательщика налога о ЕНВД. Датой начала действия системы налогообложения ЕНВД является дата, зафиксированная в заявлении о постановке на учет.

Ограничения при выборе ЕНВД, как системы налогообложения для ИП

В перечисленных случаях предприниматель не имеет предусмотренных НК РФ (на базе статьи 346.26) законных оснований, чтобы подать заявление о постановке на учет ИП в качестве налогоплательщика ЕНВД:

- Рабочий округ по территориальной принадлежности прописки заявителя, ведущего бизнес, не поддерживает ведение системы налоговой отчетности по ЕНВД на законодательном уровне по заявленному виду деятельности;

- Штат работников предприятия превышает своей численностью 100 человек;

- Оказание арендных услуг по передаче автозаправочных или газозаправочных станций;

- Осуществление работ по договору товарищества или по соглашению на доверительное управление собственностью;

- Индивидуальный предприниматель, ведущий рабочую деятельность в области обслуживания и общепита, располагает площадью зала по обслуживанию клиентов, превышающей допустимое показание — 150 кв. м.;

- Индивидуальный предприниматель, ведущий рабочую деятельность по транспортировке пассажиров и грузов имеет в штате более 20 автомашин;

- Индивидуальный предприниматель, ведущий рабочую деятельность по размещению постояльцев и проживанию арендаторов, предоставляет в наемное пользование объекты недвижимости, площадь каждого из которых больше допустимых 500 кв. м.

Несоответствие условиям присвоения ЕНВД за весь период работы может служить веским поводом для направления иска в судебный орган о преднамеренном нарушении законных действий в порядке системы налогообложения от контролирующего органа на основании внештатной проверки.

Прочие ограничения на рабочую деятельность по системе налогообложения ЕНВД накладывают на управляющие структуры муниципальных, городских и федеральных округов. Действующие ограничения прописаны в местных правовых актах, с которыми имеется возможность ознакомиться на официальном сайте ФНС.

Переход на ЕНВД при регистрации ИП

Подача обращения потенциального налогоплательщика о постановке на учет по системе ЕНВД производится на основании свидетельства о государственной регистрации нового ИП. Единовременный выбор системы налогообложения ЕНВД с подачей документов на регистрацию ИП — не корректен и подлежит отказу.

До того, как перейти на ЕНВД при регистрации ИП, необходимо полностью подготовить рабочую платформу не просто на основании правоустанавливающей документации, присвоенной на момент официального начала рабочей деятельности, но и с обусловленной организацией работы на базе договора аренды помещения или договора найма первого сотрудника. Данные мероприятия удостоверяют факт начала ведения предпринимательской деятельности.

Особенности ведения деятельности ИП на вмененной системе налогообложения

Если же деятельность ИП уже осуществляется, то переходить с другой системы налогообложения на ЕНВД возможно лишь 1 января каждого учетного года. Заблаговременно уведомлять о своих намерениях налоговый орган не требуется.

https://www.youtube.com/watch?v=YRLWHv1JQKw

При системе ЕНВД возможно регистрировать совмещение режимов налогообложения, при ведении добавочного вида деятельности, не подлежащего на основании НК РФ регистрации на вмененке.

Параллельно рекомендуется регистрировать налоговый учет по второй системе — УСН, уведомление о присвоении которой подается в отдельном порядке, наряду с заявлением о переходе на вмененку.

В перспективе данная операция снимет нагрузку по сдаче отчетности общего режима, если же дополнительный вид деятельности будет нести доход, в противном случае, достаточно будет ограничиться в рамках корректного налогообложения сдачей годовой нулевой декларации по УСН за учетный период вместе с декларацией по вмененной системе. Два совмещенных вида налогообложения служат упрощением процесса сдачи налоговой отчетности.

Оформление заявления на ЕНВД для ИП

Форма обращения для утверждения постановки на налоговый учет индивидуального предпринимателя в качестве плательщика единого вмененного налога устанавливается федеральной налоговой инспекцией.

На основании актов Налогового Кодекса РФ, использование системы налогообложения вмененного дохода установлено вплоть до 1 января 2021 г.

Законодательный акт о продлении использования системы налогообложения ЕНВД вступил в силу до 2021 года, что является свидетельством отсутствия введения изменений по этому вопросу.

Но данный факт не исключает возможности изменений бланка обращения о постановке на учет по вмененной системе (ЕНВД-2) и самого формата заполнения заявления.

Следует отслеживать все корректировки, введенные системой налогового законодательства.

Заполняться регистрационный экземпляр записи должен в строго указанной форме. Перейти по нижеуказанным ссылкам предлагается для более тщательного ознакомления с материалом:

Скачать бесплатно бланк заявления ЕНВД-2 для ИП

Скачать образец заполнения заявления на ЕНВД-2 для ИП

Образец заполнения бланка ЕНВД-2 для индивидуальных предпринимателей

Образец заполнения ЕНВД-2 для ИП в 2021 году – страница 1 Образец заполнения ЕНВД-2 для ИП в 2021 году – страница 2

Бланк ЕНВД-1: правила и порядок заполнения

Организации и частные предприниматели, занятые коммерческой деятельностью в пределах территории РФ, могут выбрать для использования в работе метод налогообложения, по которому обязательный платеж в бюджет выплачивается единым налогом на вмененный доход (ЕНВД).

Скачать для просмотра и печати:

Образец декларации ЕНВД-2

Образец бланка ЕНВД-1 + Приказ ФНС России от 11.12.2012 N ММВ-7-6941@ «Об утверждении форм и форматов представления заявлений о постановке на учет и снятии с учета…»

Плательщики

Для принятия на учет плательщиком указанного варианта налога необходимо направить в подразделение ФНС соответствующее заявление о переходе на ЕНВД, но прежде следует изучить критерии, которым должна соответствовать деятельность организации (ст. 346 НК РФ).

Метод по налогообложению ЕНВД могут применить не все налогоплательщики, а только осуществляющие некоторые определенные варианты деятельности, среди которых:

- оказание автотранспортных услуг, связанных с перевозками (грузов, пассажиров);

- обслуживание автотехники и мототехники;

- предоставление ветеринарных услуг;

- осуществление торговых операций розничного характера;

- оказание услуг сохранения (размещения) объектов транспортного перемещения.

С полным перечнем разрешенных видов работ можно ознакомиться в территориальном отделении ФНС.

Форма ЕНВД-1 не предусмотрена, если:

- плательщик — ИП (принятие на учет выполняется по форме ЕНВД-2);

- работа по вмененному доходу осуществляется разово или требуется отказ от нее.

Порядок перехода на единый налог

Законодательно определен перевод на налогообложение по ЕНВД:

- При предоставлении в структуру ФНС сведений для постановки предприятия на учет.

Передаются одновременно 2 заявления: на регистрацию компании и использовании налогообложения по форме ЕНВД (приложение № 1,9 к приказу ФНС РФ № МВВ-7-6/941, 11.12.2012).

- В начале другого (нового) направления деятельности.

Предприятие уведомляет ФНС о переходе на единый налог в срок до 5 дней от начала заявленной деятельности, отметив в тексте фактический день начала работ по новой системе.

- В ситуации перехода на единый налог с другого метода.

Подача документов должна производиться также в 5-дневный период от начала работ.

Особенности заполнения бланка

При направлении заявки для работы по вмененному доходу юридические лица в 2021 году используют форму ЕНВД-1, а предприниматели (индивидуальные) — ЕНВД-2.

Бланк разрешается заполнять ручкой (с черной, синей пастой) или набрать в текстовом редакторе на компьютере шрифтом Courier New (16-18 пикселей).

Текст вносится печатными буквами, в незаполненных ячейках должны проставляться прочерки. Если при наборе текста последняя буква в слове попадает на последнюю ячейку в строке, то на следующей (новой) строке необходимо сделать отступ.

https://www.youtube.com/watch?v=AbxEp3quGCE

В отличие от других бухгалтерских бланков, пустой ячейка может оставаться, если:

- требуется пробел (между словами);

- поля отведены для заполнения сотрудниками налоговой структуры.

Форма с исправлениями или помарками налоговыми органами не принимается.

Бланк заявления содержит 2 части.

- Первая — это собственно заявление.

- Вторая часть — приложение к нему, которое может не помещаться на одном листе, а состоять из нескольких страниц в зависимости от количества вариантов предпринимательской занятости заявителя.

Образец заполнения ЕНВД 1. Первая сторона.

Образец заполнения ЕНВД 1. Вторая сторона.

Порядок заполнения заявления

- В начале листа заявления заполняются поля с КПП, ИНН плательщика (у ИП код КПП отсутствует), справа — код налогового подразделения, куда направляется документ.

- Цифрой («1», «2») указывается принадлежность компании (российская, иного государства).

- Строго в соответствии с учредительными документами организации указывается ее название.

- Заносится код ОГРН компании, дата, с которой начата деятельность с применением единого налога, число страниц приложений к документу.

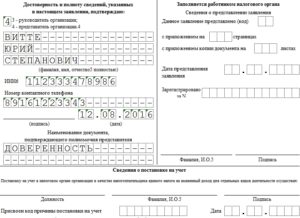

- Далее, слева, указывается наименование и сведения о руководителе или уполномоченном представителе организации. В последнем случае в графе «Наименование документа» указывается только его вид (слово «Доверенность»).

- Оставшаяся часть бланка (внизу справа) отводится для заполнения сотрудником налогового органа.

- На второй странице (приложении) указывается код предпринимательской деятельности и место, по которому осуществляются работы (адрес). Код должен соответствовать приложению ФНС РФ к приказу № ММВ-7-3/353 (04.07.2014).

- Если работа по вмененному доходу планируется по разным вариантам деятельности, суммарное число которых больше 3, то потребуется заполнить несколько приложений.

Подготовленный документ может сдать лично руководитель организации или уполномоченное лицо (при наличии доверенности с нотариальным заверением), а также его можно направить почтовым отправлением или в электронном варианте.

Посмотрите видео о том, как заполнить заявление ЕНВД-1

Постановка на учет при ЕНВД в 2021-2021 годах (заявление)

Заявление о постановке на учет ЕНВД 2021-2021 годов (для организаций)

Заявление на постановку на учет ЕНВД 2021-2021 годов (для ИП)

Постановка на ЕНВД: порядок, сроки

Заявление о постановке на учет ЕНВД 2021-2021 годов (для организаций)

Для постановки на учет ЕНВД компаний предусмотрен документ ЕНВД-1. Он должен быть заполнен в 2 экземплярах.

В ЕНВД-1 необходимо указать следующие данные:

- Общую информацию о плательщике (ИНН, КПП, наименование и пр.).

- Информацию о руководителе (или доверенном лице).

- Сведения о переходе на ЕНВД (дата перехода, вид деятельности).

Посмотреть бланк заявления на постановку на ЕНВД 2021-2021 годов можно в нашем материале.

Поставив организацию на учет, налоговый орган направляет в ее адрес форму 1-3-Учет (подробности этой процедуры и бланки уведомления о постановке на учет ЕНВД – в материале «Как получить уведомление о применении ЕНВД?»).

Заявление на постановку на ЕНВД 2021-2021 годов (для ИП)

Для осуществления постановки на учет ЕНВД ИП необходимо заполнить бланк ЕНВД-2.

В указанном документе ИП проставляет:

- Свои данные (Ф. И. О., адрес проживания и пр.).

- Информацию о ЕНВД (дата начала осуществления вмененной деятельности, вид деятельности).

Образец заполнения этой формы можно найти в материале «Форма ЕНВД-2: заявление о постановке на учет ИП (бланк)». Оформление заявления можно осуществить с помощью специализированных программных средств или вручную. При этом важно не ошибиться в указании личных данных вмененщика и сведений о его деятельности.

https://www.youtube.com/watch?v=0DO11iGszaE

Заполнив заявление о постановке на учет, его нужно подать в ИФНС. Как это сделать, рассказано в публикации «ФНС рассказала, как встать на учет по ЕНВД».

Постановка на ЕНВД: порядок, сроки

Постановку на учет ЕНВД налогоплательщики осуществляют в добровольном порядке при условии выполнения положений ст. 346.26 НК РФ:

- Потенциальный «вмененщик» оказывает следующие услуги:

- Бытовые.

- Ветеринарные.

- Технического обслуживания, мойки и ремонта автотранспорта.

- Аренды и хранения авто- и мототранспорта.

- Прочие услуги, упомянутые в п. 2 ст. 346.26 НК РФ.

- Указанные виды деятельности не должны осуществляться:

- В рамках договорных отношений простого товарищества или доверительного управления.

- Крупнейшим налогоплательщиком.

- Одновременно с исчислением торгового сбора.

- Соблюдение лимитов:

- По численности персонала – до 100 человек.

- Доле участия в других фирмах – менее 25%.

- Прочим ограничениям – согласно п. 2.2 ст. 346.26.

В случае если все указанные ограничения соблюдены, налогоплательщик вправе перейти на ЕНВД, направив в течение 5 дней соответствующее заявление в налоговый орган. С какой даты необходимо отсчитывать эти дни и как правильно это сделать, расскажет материал «Постановка на учет в качестве плательщика ЕНВД».

О последствиях нарушения срока подачи заявления о постановке на учет в качестве плательщика ЕНВД читайте в публикации «ФНС считает, что за неподачу заявления о переходе на ЕНВД должен быть штраф».

Заявление необходимо подать в налоговый орган по месту осуществления деятельности. Однако существуют некоторые исключения в отношении выбора ИФНС, связанные:

- С видом деятельности.

- Выполнением нескольких видов деятельности в разных городах.

- Оказанием услуг в разных частях города.

- Наличием филиалов.

Правильно выбрать налоговую инспекцию для постановки на учет ЕНВД вам поможет этот материал.

В случае если у зарегистрированного плательщика ЕНВД возникла необходимость сменить налоговую инспекцию, прежняя ИФНС обязана передать в новую сальдо расчетов с «вмененщиком». О том, что при этом происходит с декларацией и оплатой налогов, направленных после снятия с учета по старым реквизитам, можно прочитать здесь.

Обратите внимание, что такая смена может привести к изменению физического показателя, участвующего в исчислении налоговой базы.

Как правильно рассчитать налог в такой ситуации, говорится в статье «Минфин разъяснил, как платить ЕНВД при переезде магазина в новое место».

А если поменялся регион, то может измениться и ставка налога, применяемая для соответствующей деятельности в другом регионе.

Нередки случаи, когда ИП на ЕНВД переходит в статус ООО, приняв решение сохранить вмененку. Необходима ли в этом случае новая постановка на учет ЕНВД? Ответ на этот вопрос – здесь.

Переход на ЕНВД может совершить любой налогоплательщик, деятельность которого укладывается в рамки, определенные законодательством. Материалы нашей рубрики «Постановка на ЕНВД», посвященной порядку осуществления регистрации лиц в качестве «вмененщиков», помогут вам осуществить эту процедуру быстро и без проблем.

Заявление о переходе ООО на ЕНВД, форма ЕНВД-1

Компания при осуществлении своей деятельности может выбрать такой режим льготного налогообложения, как ЕНВД. Организация имеет право применят его только в том случае, если она работает по предусмотренному законом виду деятельности и ее показатели соответствует установленным критериям. Чтобы перейти на этот режим, фирма должна подать заявление о постановке на учет ЕНВД.

Образец заполнения ЕНВД-1

Рассмотрим как заполнить заявление на ЕНВД для ООО.

В верхней части бланка указываются регистрационные данные предприятия — ИНН и КПП. Ниже справа, под обозначениями формы, нужно проставить 4-значный код налоговой службы, в которую осуществляется подача.

Далее указывается статус для фирмы:

- «1» – вписывается для организации из России.

- «2» – для иностранного предприятия.

Затем нужно записать полное наименование юр.лица, содержащее полное обозначение организационно-правовой формы. Все пустые клетки прочеркиваются.

Заявление о переходе на ЕСХН, форма №26.1-1

Следующим шагом вписывается номер ОГРН, рядом с ним — дата, с которой начинается применение системы ЕНВД.

https://www.youtube.com/watch?v=0D1Khq2-Mvk

Ниже указывается количество листов с приложениями, на которых указываются коды осуществляемых видов деятельности. Если заявление на ЕНВД подается не лично директором фирмы, а представителем по доверенности, то необходимо отметить количество листов с бланками, подтверждающими его полномочия.

Далее заявление разделяется на две части, налогоплательщику нужно заполнить только левую.

Здесь указывается кто подает документ:

- «1» – если заявление предоставляется директором организации.

- «2» – представитель компании.

Вносятся полностью Ф.И.О. лица, его ИНН и контактный телефон. Затем проставляются личная подпись и текущая дата. Если заявление направляется представителем, то вписывается наименование документа, дающего полномочия на это. Все пустые клетки в этих полях нужно обязательно прочеркнуть.

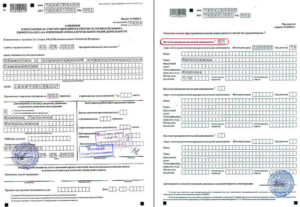

Затем нужно заполнить лист с приложением к заявлению. На каждом листе находится 3 блока, в каждый из которых можно вписать один вид деятельности. Если используются один или два блока, оставшиеся пустые клетки помечаются прочерком. Когда количество видов деятельности больше трех, то заполняется необходимое число листов приложений.

В верхней части приложения вписываются ИНН и КПП фирмы, а также номер листа в заявлении по порядку. Затем проставляется код вида деятельности по вмененному налогу, и указывается адрес места, где она будет проводиться.

Каждый лист приложения подписывается директором или полномочным представителем.

Скачать бланк ЕНВД-1

Скачать бланк заявления по форме ЕНВД-1 в формате Excel.

Скачать бланк формы ЕНВД-1 в формате PDF.

Скачать образец форма ЕНВД-1 в формате PDF.