КБК пени по НДС 2021 — знание такой информации необходимо при заполнении платежного поручения на оплату этого платежа. Важно проявлять внимательность, указывая реквизиты в платежке, чтобы избежать разбирательств с налоговыми органами относительно неуплаты.

Кбк для уплаты ндс для юридических лиц в 2021 году

Кбк для уплаты пени и штрафов по ндс в 2021 году

Итоги

- Кбк для уплаты ндс для юридических лиц в 2021 году

- Кбк для уплаты пени и штрафов по ндс в 2021 году

- Итоги

- Кбк по ндс 2021 + пени

- Кбк пени и штрафы по ндс в 2021 году

- Кбк по ндс для налогового агента в 2021 году

- Платёжное поручение КБК НДС 2021

- Кбк по ндс при импорте из белоруссии 2021

- Популярные вопросы FAQ

- Кбк пени по ндс для юридических лиц

- Как найти КБК для уплаты НДС, начисленных пени и штрафов

- Кбк для оплаты пени и штрафов по ндс — таблица

- Порядок заполнения платежного поручения при уплате пени по НДС и штрафов

- Если ошибочно указан код КБК по НДС

- Кбк пени ндс юридических лиц — образец заполнения платежного поручения

- КБК для пеней по НДС

- Кбк по штрафам по ндс

- Образец заполнения платежного поручения для уплаты пени по НДС

- Понятие пени и причины образования

- Самостоятельный расчет пени

- Кбк по ндс

- Налог на добавленную стоимость (НДС)

- Кбк ндс налоговый агент

- Ндс в2021-м — сроки, пени, штрафы

- Актуальные КБК поНДС 2021 года

- Информация полезна? Расскажите друзьям и коллегам

- Кбк ндс налоговый агент

- Кбк пени и штрафы по ндс в 2021 году

- Кбк по ндс для налогового агента в 2021 году

- Платёжное поручение КБК НДС 2021

- Кбк по ндс при импорте из белоруссии 2021

- Код бюджетной классификации НДС

- Кбк ндс 2021–2021 годов

- Кбк ндс 2021 для юридических лиц и ип, кбк пени по ндс

- Кбк для уплаты пени по ндс для юридических лиц (и ип)

- Особенности и нюансы по КБК для уплаты НДС

- Порядок расчета и уплаты

- Главные перемены в уплате НДС на 2021 год

- Новые КБК для НДС

Кбк для уплаты ндс для юридических лиц в 2021 году

Коды бюджетной классификации используются для структурирования доходов, расходов и источников пополнения дефицита государственного бюджета. Каждый код состоит из 20 цифр, в которых зашифрованы данные о принадлежности дохода или расхода. КБК введены в действие приказом об утверждении указаний о порядке применения бюджетной классификации Российской Федерации от 01.07.2013 № 65н.

Покажем на примере НДС на товары, реализуемые на территории РФ, как с помощью этого приказа найти нужный КБК.

Приложение 1 содержит перечень видов доходов и кодов аналитической группы. Находим в нем код, соответствующий выбранному налогу: 000 1 03 01000 01 0000 110. С помощью приложения 7 определяем администратора дохода — это федеральная налоговая служба, код 182.

Из приложения 11 выясняем, что сумма платежа по НДС имеет код 1000 на месте 14–17 разрядов, а сумма, например, пени — код 2100. Код ФНС, согласно подразделу «Общие положения» раздела II «Классификация доходов», должен стоять на первом месте.

Таким образом, получим искомый КБК — 182 1 03 01000 01 1000 110.

О том, чем грозит несвоевременная уплата НДС, читайте в статье «Какая ответственность за несвоевременную уплату НДС?».

Юридические лица указывают КБК при подготовке платежных поручений по перечислениям в бюджет в поле 104 этого документа.

Образец оформления платежного поручения на уплату НДС находится здесь.

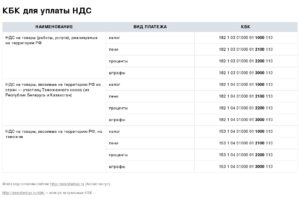

КБК по НДС в 2021 году остались такими же, как и в прошлом году:

- налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории России — 182 1 03 01000 01 1000 110;

- налог на добавленную стоимость на товары, ввозимые на территорию России (из Беларуси и Казахстана) — 182 1 04 01000 01 1000 110;

- налог на добавленную стоимость на товары, ввозимые на территорию России (администратор платежей — ФТС России) — 153 1 04 01000 01 1000 110.

Будет ли повышение НДС в 2021 году, узнайте из публикации «Какие изменения ждут НДС в 2021 году?».

Кбк для уплаты пени и штрафов по ндс в 2021 году

Согласно ст. 75 НК РФ пеня начисляется и уплачивается налогоплательщиком, если он просрочил уплату налога. При этом организация может либо самостоятельно рассчитать пеню, либо получить требование от налогового органа.

Налоговый штраф является санкцией за правонарушения (ст. 114 НК РФ), одно из которых — неуплата или неполная уплата налога (ст. 122 НК РФ).

Ниже приведены Кбк для уплаты пени и штрафов по ндс в 2021 году. Они остались такими же, как и в предыдущем году.

| Вид налога | Пени по НДС | Штрафы по НДС |

| Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории России | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

| Налог на добавленную стоимость на товары, ввозимые на территорию России (из Беларуси и Казахстана) | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

| Налог на добавленную стоимость на товары, ввозимые на территорию России (администратор платежей — ФТС России) | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

Если налогоплательщик ошибся в указании КБК, ст. 78 и 79 НК РФ дают право либо вернуть уплаченные суммы, либо произвести зачет с другими налогами при наличии недоимки по ним. Также в п. 7 ст. 45 НК РФ дается возможность уточнить платеж, если в КБК была допущена ошибка, но деньги поступили на счет Федерального казначейства.

https://www.youtube.com/watch?v=h1EU_iQlTiU

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

В 2021 году сумму пеней нужно рассчитывать по новым правилам (они действуют с 01.10.2021).

Узнайте подробности из материала «Как правильно рассчитать пени по НДС?».

Затрудняетесь с расчетом пеней? Воспользуйтесь нашим вспомогательным сервисом «Калькулятор пеней».

Итоги

Корректное использование КБК важно в работе с налоговыми платежами. Уточнить любой нужный код всегда можно в действующем нормативном документе.

Перед тем как оформить платежное поручение на перечисление пеней, уточните соответствующий код КБК (их 3 вида), а также проверьте правильность расчета суммы пеней — сейчас их рассчитывают по специальному алгоритму.

Кбк по ндс 2021 + пени

В 2021 году КБК для юридических лиц при уплате НДС не изменились. Они по-прежнему указываются в зависимости от вида операции:

- с продажи продукции в России — 182 1 03 01000 01 1000 110;

- при ввозе продукции из стран ЕАЭС — 182 1 04 01000 01 1000 110;

- при ввозе продукции из других стран (не членов ЕАЭС) — 153 1 04 01000 01 1000 110.

Кбк пени и штрафы по ндс в 2021 году

При уплате пеней и штрафов коды классификации отличаются на две цифры, от тех, что предназначены для перечисления самого налога. Пени начисляют за каждый день просрочки. Для уплаты пеней по НДС КБК такие:

- пени по налогу от продаж в России — 182 1 03 01000 01 2100 110;

- пени по импорту из Белоруссии или стран ЕАЭС — 182 1 04 01000 01 2100 110;

- пени по импорту из других стран — 153 1 04 01000 01 2100 110.

Штраф выписывают однократно при грубом нарушении сроков уплаты налога. Если вам предъявили штраф за неуплату, то сумма переводится на следующие КБК:

- при продажах в России — 182 1 03 01000 01 3000 110;

- штраф при неуплате налога по импорту из Белоруссии или стран ЕАЭС — 182 1 04 01000 01 3000 110;

- штраф при импорте из других стран — 153 1 04 01000 3000 110.

Заметьте, что при уплате пеней и штрафов в КБК изменяются цифры в предпоследнем блоке. Остальные значения остаются такими же, как в основном коде.

Кбк по ндс для налогового агента в 2021 году

Налоговым агентом по налогу на добавленную стоимость фирма становится, если:

- берёт в аренду имущество у органов государственной власти и МСУ;

- покупает товары (услуги/работы) у иностранных фирм, не состоящих в РФ на налоговом учёте, и продаёт в России;

- покупает казённое имущество на территории РФ (кроме выкупа арендованного имущества субъектами малого предпринимательства с 1 апреля 2011 г.);

- продаёт российское имущество по решению суда при условии, что собственник — плательщик НДС (кроме имущества банкрота);

- выступает посредником при продаже товаров (работ/услуг/прав) иностранными фирмами, незарегистрированными в России.

Налоговый агент удерживает НДС со своего контрагента и переводит в бюджет. Размер ставки зависит от вида товаров, которые фирма покупает и продаёт в РФ. Налог может входить в цену товаров контрагента. Если же нет, то налоговой агент его рассчитывает и включает в цену.

Начисляется НДС в день оплаты купленных товаров, а уплачивается в бюджет по итогам квартала каждый месяц равными долями (по 1/3) до 25 числа. Кроме случаев взаимодействия с иностранными фирмами — не резидентами РФ. Тут налоговый агент переводит сумму налога в бюджет вместе с выплатой денежных средств.

В противном случае банки не принимают платёжные поручения.

При перечислении сумм в качестве налогового агента в платёжном поручении нужно указать:

- статус — налоговый агент (код 02) в поле 101;

- КБК — 182 1 03 01000 01 1000 110 в поле 104.

Важно, что КБК налогового агента НДС такой же как у юрлица — плательщика налога.

Платёжное поручение КБК НДС 2021

28 марта 2021 года Минфином были утверждены поправки к Правилам заполнения платёжных поручений. Давайте разберёмся, как правильно заполнить платёжку.

Шаг 1 — статус плательщика, сумма налога

https://www.youtube.com/watch?v=W4ZkMrGlYiQ

Статус плательщика вписывают в стоку 101:

01 — для юридических лиц;

09 — для ИП;

06 — для уплаты НДС при ввозе товаров;

02 — для налоговых агентов.

Сумма налога округляется до рублей. В стоку «вид операции» всегда ставят код 01. Значение «очередность платежа» для НДС — 5.

Шаг 2 — УИН

В поле 22 ставят значение УИН — 0. Строку 110 с названием «тип платежа» теперь заполнять не нужно. По требованию ФНС банки принимают платёжки с пустым значением этого поля.

Шаг 3 — КБК

Код бюджетной классификации заносится в строку 104 платёжного поручения. Для уплаты самого налога это:

- 182 1 03 01000 01 1000 110 при продажах в РФ;

- 182 1 04 01000 01 1000 110 при импорте из Белоруссии и Казахстана

- 153 1 04 01000 01 1000 110 при импорте из других стран.

КБК для уплаты штрафов и пеней другие. Приведены выше.

Шаг 4 — основание платежа

В строку «основание платежа» ставят значение ТП (текущий период). Также указывают квартал, за который происходит уплата налога.

Шаг 5 — номер и дата документа

В строку «номер документа» нужно поставить 0. «Датой документа» будет день подписания налоговой декларации.

Шаг 6 — ОКТМО и назначение платежа

ОКТМО указывается обязательно. Если вы не знаете код, его можно уточнить в налоговой инспекции или на сайте ФНС. Строка «назначение платежа» заполняется произвольно. Рекомендуется вписать фразу: «уплата НДС за 1 (2,3) квартал 2021 года».

Кбк по ндс при импорте из белоруссии 2021

Белоруссия, Казахстан и Россия 29 мая 2014 года образовали Евразийский экономический союз (ЕАЭС) для создания единой экономической политики и упрощения движения товаров между странами.

В рамках ЕАЭС действует Таможенный союз, который объединяет страны для взаимной торговли без дополнительных пошлин и устанавливает единое регулирование внешней торговли с третьей стороной. К договору о ЕАЭС присоединились также Армения и Кыргызская республика.

НДС в особом порядке уплачивают российские налогоплательщики при взаимодействии с 4 сторонами:

- Белоруссия;

- Казахстан;

- Армения;

- Кыргызстан.

При ввозе товаров в Россию с территории Белоруссии и стран ЕАЭС НДС обязаны уплатить не только организации, которые работают на основном режиме налогообложения. Налог на добавленную стоимость перечисляют также фирмы на спецрежимах, которые обычно от его уплаты освобождены. Причём, он платиться не на таможне, а перечисляется в налоговую инспекцию. Налог уплачивается, даже если:

- товары произведены на территории Белоруссии или стран ЕАЭС, а ранее туда импортированы;

- ваш партнёр не из Белоруссии или стран ЕАЭС, но товар ввозиться с территории этих стран.

«Ввозной» НДС — косвенный налог. Порядок его уплаты при импорте из стран ЕАЭС прописан в Протоколе, который прилагается к договору о союзе.

В статье 150 НК РФ приведён список товаров, при ввозе которых косвенный сбор не платиться (медицинские и прочие). Но даже при ввозе таких товаров импорт нужно подтверждать, подавая в ИФНС декларацию по косвенным налогам, заявление и документы о ввозе.

НДС при ввозе из Белоруссии рассчитывается по формуле:

«Ввозной» НДС = (цена товара + сумма акциза (если есть)) * ставку (10% или 18%)

Если цена товара в иностранной валюте, то её пересчитывают на рубли по курсу ЦБ на дату принятия товаров к учёту.

До 20 числа месяца, идущего за месяцем принятия ввезённых товаров к учёту, нужно:

- Уплатить НДС в ИФНС по КБК 182 1 04 01000 01 1000 110.

- Подать декларацию по косвенным налогам (электронно при численности работников больше 100 человек, если меньше — можно на бумаге).

- Подать заявление о ввозе товаров и уплате налога (можно электронно).

- Предоставить заверенные копии документов о ввозе товаров: счета-фактуры, договор, накладные (можно электронно, если они составлены по формату, утверждённому ФНС).

- Предоставить заверенную копию банковской выписки, подтверждающей уплату налога.

Популярные вопросы FAQ

Разберём популярные вопросы, касающиеся указания КБК при уплате НДС.

В КБК по НДС ошибка — что делать?

Ошибка в КБК при заполнении налоговой декларации — редкость. Большинство организаций используют для заполнения деклараций компьютерную программу, которая заносит нужные реквизиты без участия пользователя. Неточности в платёжных поручениях более вероятны.

И при неверном КБК деньги попадают не в тот бюджет или остаются в невыясненных платежах. Если бухгалтер заметил неточность, её легко исправить. Подайте в ИФНС заявление об уточнении реквизитов платежа.

На его основании налоговая служба переведёт сумму на нужный КБК, причём по дате уплаты налога. Пени аннулируются, если инспекция уже их начислила. Если ошибка осталась незамеченной, и заявление вы не подали, то ИФНС насчитает пени, и выпишет штраф за неуплату налога.

Пени и штраф в этом случае оспариваются в суде и, исходя из практики, суд принимает сторону налогоплательщика.

Что вписать в строку «назначение платежа» и какой код поставить в графе «статус» при импорте товаров из Белоруссии?

НДС при ввозе товаров из Белоруссии переводится на КБК 182 1 04 01000 1000 110.

В строке «назначение платежа» укажите: НДС на товары, ввозимые на территорию РФ.

https://www.youtube.com/watch?v=YzdP_j36vgg

В графе «статус плательщика» — код 06.

Можно ли принять к вычету НДС, уплаченный при ввозе?

Если налогоплательщик на основной системе, то есть кроме «ввозного» платит и «внутренний» НДС, то можно принять налог к вычету. Это делается на основании документов, подтверждающих уплату налога.

Организации и ИП на спецрежимах, не отчисляющие «внутренний» налог, включают «импортный» в стоимость ввезённых товаров или услуг при продаже.

Кбк пени по ндс для юридических лиц

Коды бюджетной классификации используются для структуризации доходных поступлений в бюджет. В каждом коде зашифрована принадлежность, которая соответствует тому или иному виду налога, пени штрафов.

Как найти КБК для уплаты НДС, начисленных пени и штрафов

Код бюджетной классификации – это обязательный реквизит платежного поручения платежа в бюджет. Перечень и порядок применения КБК пени по НДС утвержден приказом № 65н от 01.07.2013г. «Порядок применения бюджетной классификации РФ».

КБК – это шифрованный код, который состоит из 20 цифр. Каждая группа цифры этого кода – это определенный носитель соответствующей информации, которые позволяют определить администрирование платежа, «налоговую» принадлежность и прочее.

Кодировка кода начинается слева на право:

1) Первые три цифры позволяют определить перед кем именно отчитывается налогоплательщик в данный момент времени, то есть, кто является администратором платежа.

Администраторы налоговых платежей:

- Федеральная налоговая служба – КБК 182;

- Федеральная таможенная служба – КБК 153;

2) Следующая цифра КБК содержат информацию о виде поступлений:

- Налоговый платеж – цифра 1;

- Безвозмездные поступления – цифра 2.

3) Следующие две цифры обозначают, по какому именно виду доходов отчитывается налогоплательщик:

- Подоходный налог – 01;

- НДС с продукции, продаваемой на территории России – 03;

- НДС с товаров, которые были импортированы из других стран – 04;

- Имущественный налог – 06;

- Пошлина – 08 и так далее.

4) Следующие пять цифр обозначают классификацию дохода, который будет уплачен в бюджет, для НДС платежа – это 01000.

5) Следующие две цифры кода КБК обозначают уровень бюджета:

- Федеральный бюджет – 01;

- Бюджет страны – 02;

- Местный бюджет – 03.

6) Последующие четыре цифры определяют тип платежа:

- Налоги и сборы – 1000;

- Начисленные пени – 2100;

- Начисленные штрафы – 3000.

Получите 267 видеоуроков по 1С бесплатно:

7) Последние три цифры кода КБК определяют вид экономической деятельности, в отношении которой взымается налог:

- Налоговый доход – 110;

- Отчисления на социальные нужды – 160.

Кбк для оплаты пени и штрафов по ндс — таблица

Таким образом, при подготовке платежного поручения для перечисления НДС юридическими лицами необходимо указать следующие коды КБК:

| Налог на добавленную стоимость | Код бюджетной классификации (КБК) | ||

| Налоговый платеж | Пеня | Штраф | |

| На товары, работы, услуги, которые продаются на территории РФ (администратор – ФНС) | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

| На товары, которые импортируются из Белоруссии и Казахстана (администратор – ФНС) | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

| На товары, которые ввозятся из других стран (администратор – ФТС) | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

Начисление и последующая уплата пени предусмотрено в статье 75 НК РФ, если налогоплательщик просрочил уплату налога. Расчет пени можно осуществить самостоятельно, при помощи вспомогательного сервиса Калькулятор пеней или же дождаться налогового требования от ФНС.

https://www.youtube.com/watch?v=2NK1FHymZWU

Начисление штрафных санкций предусматривает неуплату или же неполную уплату налога на основании статьи 122 НК РФ.

Если же налогоплательщик неверно укажет код КБК, то статьями 78 и 79 НК РФ предусмотрено возврат некорректно уплаченной суммы или же произведение взаимозачета с другими налоговыми платежами, но при условии, что имеется недоимка по ним.

Порядок заполнения платежного поручения при уплате пени по НДС и штрафов

Заполнение платежного поручения начинается с указания статуса плательщика — поле 101:

- Плательщик юридическое лицо – 01;

- Плательщик физическое лицо-предприниматель – 09, с последующим указанием его ИНН;

- Уплата НДС при ввозе импортных товаров – 06;

- Налоговый агент по НДС – 02.

Сумма к уплате округляется до целых. Далее заполняются реквизиты получателя, то есть ФНС. Реквизиты можно уточнить на сайте ФНС или позвонить на их горячую линию.

В поле очередность платежа указывается – цифра 5.

В поле 22 указывается 0. Поле 110 «Тип платежа» не заполняется, поскольку эту функцию выполняет код КБК, распределение налогового платежа.

В поле 104 «Получатель» указывается необходимый код КБК.

В назначении платежа указывается налоговый период, за который осуществляется оплата:

Если ошибочно указан код КБК по НДС

Если же деньги ошибочно поступили на счет Федерального казначейства, то налогоплательщик имеет возможность уточнить данный платеж, что предусмотрено статьей 45 пункт 7 НК РФ.

Для исправления данной ошибки Вам необходимо обратиться в ФНС с заявлением об уточнении реквизитов платежа. На основании этого документа налоговая инспекция принимает налог к зачислению по состоянию на день уплаты, а не на дату предоставления заявления. Таким образом, начисление пени и штрафов можно будет избежать.

При не предоставлении данного заявления избежать начисления пени и штрафов не удастся, поскольку считается, что налогоплательщик не выполнили свою обязанность перед бюджетом. Обратите внимание, что оспорить данное решение возможно, но только в судебном порядке!

Важно! Существует два типа ошибок, за которые все же будут начислены штрафные санкции и пени: неверно указан номер счета Федерального казначейства и неверно указан банк-получателя.

При возникновении сбоя в системе работы банка налогоплательщика также можно избежать начисления пени и штрафов, но для этого необходимо предоставить соответствующее заявление в налоговую службу, на основании которого делается запрос в учреждение банка на получение бумажной копии данной платежки.

Итак, код КБК – это один из важнейших реквизитов налогового платежа. Для корректного использования кода КБК вы всегда можете его уточнить в «Порядке применения бюджетной классификации РФ», зарегистрированном под № 65н от 01.07.2013г.

Кбк пени ндс юридических лиц — образец заполнения платежного поручения

Само понятие КБК подразумевает простой набор цифр, для несведущего человека совершенно ничего не значащих. Система была разработана государством для упрощения расчетов и платежей в государственную казну.

Неправильное внесение в платежные документы каких-либо реквизитов, неверное заполнение деклараций и квитанций, неточность в одной цифре может привести к серьезным проблемам. Рассмотрим ниже, как начисляется пеня и как нужно правильно заполнить КБК пени по НДС, и приведем образец заполнения платежных поручений.

КБК для пеней по НДС

Как и другой вид налога, пеня имеет свою статью и код классификации. И, соответственно, делится на различные группы. При оплате пени на НДС в графе нужно указать правильные реквизиты, они состоят из набора таких цифр:

- КБК для пени по российскому товару — 182 1 03 01000 01 2100 110.

- По товарам из таможенного союза — 182 1 04 01000 01 2100 110.

- Товары из других стран — 153 1 04 01000 01 2100 110.

Пени, как и любой другой налог, — это взимание денег с нас с вами. Поэтому, чтобы ограничить себя в потере денежных средств, старайтесь декларации и любые платежные поручения заполнять правильно и своевременно уплачивать налоги.

Кбк по штрафам по ндс

- Отечественные товары — 182 1 03 01000 01 3000 110.

- Товары из таможенного союза — 182 1 04 01000 01 3000 110.

- Товары из других стран — 153 1 04 01000 01 3000 110.

Образец заполнения платежного поручения для уплаты пени по НДС

Уплата пени по данным налогоплательщика:

Уплата пени НДС факту проверки:

Понятие пени и причины образования

Само понятие пеня — это определённый вид штрафа за несвоевременное выполнение обязательств, установленных законодательством. С латыни и переводится как «наказание». Это сумма определенного налога, которой лишается налогоплательщик. Пеня устанавливается, если выявлен ряд нарушений:

- Пропуск платежа в определенный период.

- Ошибки в заполняемых реквизитах.

- Обеспечение выполнения имущественных обязательств.

Сам процент неустойки начисляется по определенной ставке, а также может назначаться за каждый просроченный день. Конкретно пеня на НДС подразумевает компенсацию в денежном эквиваленте.

https://www.youtube.com/watch?v=HVSgbp_RLwc

В любой хозяйственной деятельности возникают ошибки, которые могут быть допущены бухгалтером организации, или нарушения в ходе деятельности предприятия.

Несвоевременная оплата деклараций, квитанций, авансовых платежей уже является поводом для начисления штрафа за просрочку и пени.

Самостоятельный расчет пени

Возможно, вы столкнулись с проблемой начисления и выплаты пени, и предстоит правильно рассчитать сумму. Воспользуемся следующий схемой:

- Определяем сумму пени. Это показатель суммы задолженности.

- Определяем просроченные дни от погашения долга.

- Смотрим ставку рефинансирования ЦБ. Этот показатель указан на сайте ЦБ.

- Рассчитываем по формуле — П = Нед * Ст. Реф. / 300 — Пр,

где:

- П – сумма к оплате самой пени;

- Ст. реф. — ставка рефинансирования, действующая на момент выставления пени;

- Пр — количество просроченных дней.

Также можно использовать калькулятор для расчета пени или получить данные о начислении пени от контролирующих органов.

При самостоятельном начислении пени налогоплательщику необходимо учитывать ближайший день, то есть день с захватом.

Правильное начисление пени можно рассмотреть на примере.

Допустим, некая организация ООО Вымпел подала налоговую декларацию. В ней была указана сумма, которая в срок не была уплачена в налоговый орган. В результате была начислена пеня:

| Сумма НДС | УплаченНДС | Недоимка | Срок уплаты | Кол-во дней | Расчет | Сумма |

| 840,200 | 500,260 | 840,200— 500,260 = 339,94 | 25.01.2021 | 12 | 339,94 руб. * 11% / 300 * 12 дней | 1,495 |

| 880,730 | 319,400 | 880,730— 319,400 = 481,33 |

Кбк по ндс

Налог на прибыль

Налог на доходы физических лиц

Фонд социального страхования

Федеральный фонд обязательного медицинского страхования

Налоги на товары, ввозимые на территорию Российской Федерации

Платежи в Пенсионный фонд РФ

Налог на добавленную стоимость (НДС)

Акцизы

Упрощенная система налогообложения (УСН)

ЕНВД

Патентная система налогообложения (Патент)

Единый сельскохозяйственный налог

Налог на имущество физических лиц

Налог на имущество организаций

Транспортный налог

Налог на игорный бизнес

Земельный налог

Нефть, газ, полезные ископаемые, вода

Животный мир и биологические ресурсы

Государственная пошлина

Штрафы, возмещение ущерба

Пользование недрами

Иные

Обратимся ккодам бюджетной классификации по НДС для юридических лиц и индивидуальных предпринимателей.

Кбк ндс налоговый агент

Когда этот налог платится в 2021-м? Каковы КБК по уплате НДС в 2021 году, а также пени и штрафы, связанные с ним? Все ответы — в нашей статье.

Ндс в2021-м — сроки, пени, штрафы

КБК по НДС 2021 года для юридических ли и ИП необходимо знать, чтобы грамотно заполнить платежки по НДС и избежать штрафных санкций налоговых органов. Как и ранее, рассчитывать сумму НДС необходимо по итогам каждого квартала. А уплата производится в течение последующих трех месяцев равномерно. Вносится платеж не позже чем 25 числа месяцев, идущих за отчетным кварталом.

Например, НДС за I квартал 2021 года необходимо перечислить в бюджет равными долями не позднее 25 апреля, 25 мая и 25 июня 2021 года. Аналогично пойдет и оплата за последующие кварталы 2021 года.

https://www.youtube.com/watch?v=oHA_ZzNB90Q

В свою очередь налоговая декларация по НДС подается в срок до 25 числа месяца, следующего за отчетным кварталом.

Статья 75 НК РФ НДС содержит правило: за задержку оплаты НДС в 2021 году могут быть начислены пени. В случае недоплаты или полной неуплаты налога, выявленной по итогам проверки, юридическое лицо можно привлечь к ответственности в виде штрафов (ст. 122 НК РФ, ст. 15.11 КоАП РФ). Для перечисления штрафов и пеней существуют отдельные КБК, их нельзя смешивать с основным платежом.

Обратите внимание, что с 1 октября 2021 года меняются правила расчета пени по НДС. Эти правила действуют и в 2021 году.

Актуальные КБК поНДС 2021 года

Приведем значения основных КБК по НДС 2021 года, действующих в отношении юридических лиц и ИП.

При реализации продукции и услуг на территории России в 2021 году актуальны КБК по НДС:

- обязательный платеж — 182 1 03 01000 01 1000 110;

- пени — 182 1 03 01000 01 2100 110;

- штраф — 182 1 03 01000 01 3000 110.

Если импортируются товары из стран-членов Таможенного союза, и администрирование НДС ведется налоговой инспекцией, то используются следующие КБК:

- обязательный платеж — 182 1 04 01000 01 1000 110;

- пени — 182 1 04 01000 01 2100 110;

- штраф — 182 1 04 01000 01 3000 110.

При импорте товаров из иных стран, когда администратором платежей становится Федеральная таможенная служба, применяются КБК по НДС:

- обязательный платеж — 153 1 04 01000 01 1000 110;

- пени — 153 1 04 01000 01 2100 110;

- штраф — 153 1 04 01000 01 3000 110.

Правила, особенности заполнения платежных поручений на перечисление налога на добавленную стоимость прописаны в Положении Банка России от 19 июня 2012 г. № 383-П и приложениях 1 и 2 к приказу Минфина России от 12 ноября 2013 г. № 107н.

Информация полезна? Расскажите друзьям и коллегам

Кбк ндс налоговый агент

В 2021 году КБК для юридических лиц при уплате НДС не изменились. Они по-прежнему указываются в зависимости от вида операции:

- с продажи продукции в России — 182 1 03 01000 01 1000 110;

- при ввозе продукции из стран ЕАЭС — 182 1 04 01000 01 1000 110;

- при ввозе продукции из других стран (не членов ЕАЭС) — 153 1 04 01000 01 1000 110.

Кбк пени и штрафы по ндс в 2021 году

При уплате пеней и штрафов коды классификации отличаются на две цифры, от тех, что предназначены для перечисления самого налога. Пени начисляют за каждый день просрочки. Для уплаты пеней по НДС КБК такие:

- пени по налогу от продаж в России — 182 1 03 01000 01 2100 110;

- пени по импорту из Белоруссии или стран ЕАЭС — 182 1 04 01000 01 2100 110;

- пени по импорту из других стран — 153 1 04 01000 01 2100 110.

Штраф выписывают однократно при грубом нарушении сроков уплаты налога. Если вам предъявили штраф за неуплату, то сумма переводится на следующие КБК:

- при продажах в России — 182 1 03 01000 01 3000 110;

- штраф при неуплате налога по импорту из Белоруссии или стран ЕАЭС — 182 1 04 01000 01 3000 110;

- штраф при импорте из других стран — 153 1 04 01000 3000 110.

Заметьте, что при уплате пеней и штрафов в КБК изменяются цифры в предпоследнем блоке. Остальные значения остаются такими же, как в основном коде.

Кбк по ндс для налогового агента в 2021 году

Налоговым агентом по налогу на добавленную стоимость фирма становится, если:

- берёт в аренду имущество у органов государственной власти и МСУ;

- покупает товары (услуги/работы) у иностранных фирм, не состоящих в РФ на налоговом учёте, и продаёт в России;

- покупает казённое имущество на территории РФ (кроме выкупа арендованного имущества субъектами малого предпринимательства с 1 апреля 2011 г.);

- продаёт российское имущество по решению суда при условии, что собственник — плательщик НДС (кроме имущества банкрота);

- выступает посредником при продаже товаров (работ/услуг/прав) иностранными фирмами, незарегистрированными в России.

Налоговый агент удерживает НДС со своего контрагента и переводит в бюджет. Размер ставки зависит от вида товаров, которые фирма покупает и продаёт в РФ. Налог может входить в цену товаров контрагента. Если же нет, то налоговой агент его рассчитывает и включает в цену.

Начисляется НДС в день оплаты купленных товаров, а уплачивается в бюджет по итогам квартала каждый месяц равными долями (по 1/3) до 25 числа. Кроме случаев взаимодействия с иностранными фирмами — не резидентами РФ. Тут налоговый агент переводит сумму налога в бюджет вместе с выплатой денежных средств.

В противном случае банки не принимают платёжные поручения.

При перечислении сумм в качестве налогового агента в платёжном поручении нужно указать:

- статус — налоговый агент (код 02) в поле 101;

- КБК — 182 1 03 01000 01 1000 110 в поле 104.

Важно, что КБК налогового агента НДС такой же как у юрлица — плательщика налога.

Платёжное поручение КБК НДС 2021

28 марта 2021 года Минфином были утверждены поправки к Правилам заполнения платёжных поручений. Давайте разберёмся, как правильно заполнить платёжку.

Шаг 1 — статус плательщика, сумма налога

https://www.youtube.com/watch?v=W4ZkMrGlYiQ

Статус плательщика вписывают в стоку 101:

01 — для юридических лиц;

06 — для уплаты НДС при ввозе товаров;

02 — для налоговых агентов.

Сумма налога округляется до рублей. В стоку «вид операции» всегда ставят код 01. Значение «очередность платежа» для НДС — 5.

Шаг 2 – УИН

В поле 22 ставят значение УИН — 0. Строку 110 с названием «тип платежа» теперь заполнять не нужно. По требованию ФНС банки принимают платёжки с пустым значением этого поля.

Шаг 3 – КБК

Код бюджетной классификации заносится в строку 104 платёжного поручения. Для уплаты самого налога это:

- 182 1 03 01000 01 1000 110 при продажах в РФ;

- 182 1 04 01000 01 1000 110 при импорте из Белоруссии и Казахстана

- 153 1 04 01000 01 1000 110 при импорте из других стран.

КБК для уплаты штрафов и пеней другие. Приведены выше.

Шаг 4 — основание платежа

В строку «основание платежа» ставят значение ТП (текущий период). Также указывают квартал, за который происходит уплата налога.

Шаг 5 — номер и дата документа

В строку «номер документа» нужно поставить 0. «Датой документа» будет день подписания налоговой декларации.

Шаг 6 — ОКТМО и назначение платежа

ОКТМО указывается обязательно. Если вы не знаете код, его можно уточнить в налоговой инспекции или на сайте ФНС. Строка «назначение платежа» заполняется произвольно. Рекомендуется вписать фразу: » уплата НДС за 1 (2,3) квартал 2021 года».

Вот образец заполненного платёжного поручения по уплате НДС за первый квартал 2021 года.

Кбк по ндс при импорте из белоруссии 2021

Белоруссия, Казахстан и Россия 29 мая 2014 года образовали Евразийский экономический союз (ЕАЭС) для создания единой экономической политики и упрощения движения товаров между странами.

В рамках ЕАЭС действует Таможенный союз, который объединяет страны для взаимной торговли без дополнительных пошлин и устанавливает единое регулирование внешней торговли с третьей стороной. К договору о ЕАЭС присоединились также Армения и Кыргызская республика.

НДС в особом порядке уплачивают российские налогоплательщики при взаимодействии с 4 сторонами:

При ввозе товаров в Россию с территории Белоруссии и стран ЕАЭС НДС обязаны уплатить не только организации, которые работают на основном режиме налогообложения. Налог на добавленную стоимость перечисляют также фирмы на спецрежимах, которые обычно от его уплаты освобождены. Причём, он платиться не на таможне, а перечисляется в налоговую инспекцию. Налог уплачивается, даже если:

- товары произведены на территории Белоруссии или стран ЕАЭС, а ранее туда импортированы;

- ваш партнёр не из Белоруссии или стран ЕАЭС, но товар ввозиться с территории этих стран.

«Ввозной» НДС — косвенный налог. Порядок его уплаты при импорте из стран ЕАЭС прописан в Протоколе, который прилагается к договору о союзе.

В статье 150 НК РФ приведён список товаров, при ввозе которых косвенный сбор не платиться (медицинские и прочие). Но даже при ввозе таких товаров импорт нужно подтверждать, подавая в ИФНС декларацию по косвенным налогам, заявление и документы о ввозе.

НДС при ввозе из Белоруссии рассчитывается по формуле:

«Ввозной» НДС = (цена товара + сумма акциза (если есть)) * ставку (10% или 18%)

Если цена товара в иностранной валюте, то её пересчитывают на рубли по курсу ЦБ на дату принятия товаров к учёту.

До 20 числа месяца, идущего за месяцем принятия ввезённых товаров к учёту, нужно:

- Уплатить НДС в ИФНС по КБК 182 1 04 01000 01 1000 110.

- Подать декларацию по косвенным налогам (электронно при численности работников больше 100 человек, если меньше — можно на бумаге).

- Подать заявление о ввозе товаров и уплате налога (можно электронно).

- Предоставить заверенные копии документов о ввозе товаров: счета-фактуры, договор, накладные (можно электронно, если они составлены по формату, утверждённому ФНС).

- Предоставить заверенную копию банковской выписки, подтверждающей уплату налога.

Код бюджетной классификации НДС

Коды бюджетной классификации (КБК) — это коды, состоящие из 20 цифр и применяемые для учета доходов и расходов бюджетов различных уровней в Российской Федерации.

https://www.youtube.com/watch?v=3o36HrqE20A

При перечислении налогов, в частности НДС, а также штрафов, пеней и пр. в платежном поручении обязательно указывается КБК НДС 2021-2021 гг. соответствующий данному виду налога. Делать это нужно для того, чтобы контролирующие органы могли сопоставить сумму начисленного налога, указанную в декларации, с суммой налога, поступившей в бюджет.

Кбк ндс 2021–2021 годов

В 2013 г. Минфин России приказом от 01.07.2013 № 65н утвердил КБК НДС на 2014 год

Кбк ндс 2021 для юридических лиц и ип, кбк пени по ндс

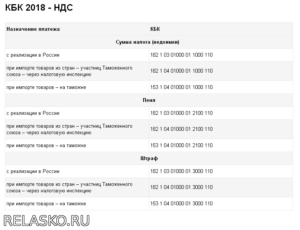

| НДС на товары (работы, услуги), реализуемые на территории РФ | 182 1 03 01000 01 1000 110 |

| НДС на товары, ввозимые на территорию РФ из стран — участниц Таможенного союза (из Республик Беларусь и Казахстан) | 182 1 04 01000 01 1000 110 |

| НДС на товары, ввозимые на территорию РФ, на таможне | 153 1 04 01000 01 1000 110 |

Кбк для уплаты пени по ндс для юридических лиц (и ип)

| Пени, проценты, штрафы по НДС на товары (работы, услуги), реализуемые на территории РФ | пени | 182 1 03 01000 01 2100 110 |

| проценты | 182 1 03 01000 01 2200 110 | |

| штрафы | 182 1 03 01000 01 3000 110 | |

| Пени, проценты, штрафы по НДС на товары, ввозимые на территорию РФ из стран — участниц Таможенного союза (из Республик Беларусь и Казахстан) | пени | 182 1 04 01000 01 2100 110 |

| проценты | 182 1 04 01000 01 2200 110 | |

| штрафы | 182 1 04 01000 01 3000 110 | |

| Пени, проценты, штрафы по НДС на товары, ввозимые на территорию РФ, на таможне | пени | 153 1 04 01000 01 2100 110 |

| проценты | 153 1 04 01000 01 2200 110 | |

| штрафы | 153 1 04 01000 01 3000 110 |

ФАЙЛЫ

Скачать КБК для уплаты НДС в .PDFСкачать КБК для уплаты НДС в формате картинки .JPG

Особенности и нюансы по КБК для уплаты НДС

Этот налог – главный «наполнитель» казны РФ, поэтому с его уплатой предпринимателям стоит быть особенно внимательным. Он платится с реализации товаров и/или услуг, а также с импортных товаров, реализуемых в России. Также его должны платить при передаче товаров для собственных нужд, если это не нашло отражения в налоговой декларации. Актуален он и при импорте товаров.

В уплате налога на добавленную стоимость пару лет назад произошли очень серьезные изменения, поэтому на 2021 год законодатели коснулись этого налога лишь мимоходом, чтобы дать предпринимателям возможность адаптироваться.

Порядок расчета и уплаты

НДС – налог, требующий ежеквартальной декларации и уплаты. Он рассчитывается по итогам каждого квартала: разница налоговой базы и вычетов умножается на налоговую ставку. Таким образом, бюджет получает данные налоговые отчисления четырежды в год.

ВАЖНАЯ ИНФОРМАЦИЯ! Если законные вычеты превысили доходную часть НДС, то бюджет возмещает недостающую долю: сумма будет засчитана в будущие платежи или на погашение какой-либо недоимки. При отсутствии недоимок закон разрешает перечислить сумму возмещения на расчетный счет предпринимателя.

Налоговой базой считается основная характеристика реализуемого товара или услуги – их стоимость на день отгрузки товара или передачи услуги либо день их оплаты (дата того события, которое наступило раньше).

Есть некоторые нюансы, касающиеся налоговых ставок НДС:

- одинаковая ставка – одинаковая база;

- если операции облагаются НДС по разным ставкам, то их база тоже считается отдельно;

- стоимость всегда считается в национальной валюте, выручка от импорта переводится в рубли по текущему курсу.

Главные перемены в уплате НДС на 2021 год

- С 1 января вступают в действие льготные ставки на реализацию предусмотренных НК товаров и услуг. Для некоторых товаров она признана нулевой.

- Упрощены условия подтверждения права на льготный тариф НДС.

- Исключения двойного налогообложения для применяющих УСН и ЕСХН при выставлении счетов-фактур.

- Упразднение бумажных носителей: с этого года сдавать декларацию по НДС можно только в электронном виде.

- Новые коды бюджетной классификации на операции по НДС.

ОБРАТИТЕ ВНИМАНИЕ! Налоговые ставки и способ расчета НДС изменений не претерпели.

Новые КБК для НДС

Для перечисления НДС нужно указывать в платежке актуальные КБК:

1. Если работа, услуга или товар реализуется на территории России, НДС платится по КБК 182 1 03 01000 01 1000 110.

- пени по этому налогу нуждаются в КБК 182 1 03 01000 01 2100 110;

- штрафы за недоимку – КБК 182 1 03 01000 01 3000 110;

- проценты по НДС надо перечислять по КБК 182 1 03 01000 01 2200 110.

2. Производится импорт из какой-либо страны, входящей в таможенный союз? КБК для уплаты НДС в налоговую по таким сделкам – 182 1 04 01000 01 1000 110.

3. Если отчисления НДС за импорт связаны с бюджетом таможни, КБК будет другим: 153 1 04 01000 01 1000 110.

")