Аббревиатура НКО расшифровывается как некоммерческая организация. Это значит, что она создана для политических, религиозных, культурных, образовательных, научных или благотворительных целей и не преследует цели получения прибыли.

Несмотря на то, что такие объединения не занимаются коммерческой деятельностью, по закону они все равно должны предоставлять отчетность в Министерство Юстиции РФ, ежегодно 15 апреля.

В сопутствующие органы необходимо отправлять данные о поступлении и расходах финансов и иной собственности за истекший этап, а также о руководительском составе предприятия и единой работе.

- Для чего необходимо отправлять эту отчетность?

- Форма 2021 года

- Какие документы нужно предоставить некоммерческим организациям в 2021 г.:

- На нашем сайте можно скачать образцы заполнения бланков:

- Какие отчеты сдавать?

- Нулевая отчётность НКО, не ведущей деятельность

- 1. ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

- А. Единая декларация по налогу на прибыль и по НДС при отсутствии движений на счете

- Б. Налог на прибыль при наличии движений по счету

- В. НДС при наличии движений по счету

- Г. 2-НДФЛ и 6-НДФЛ, если весь год не производились выплаты сотрудникам

- Д. Декларация по налогу на имущество организаций, по земельному и транспортному налогу

- Е. Сведения о среднесписочной численности работников

- Ж. Бухгалтерская отчетность

- Отчетность некоммерческих организаций (НКО)

- Бухгалтерская отчетность некоммерческой организации

- Налоговая отчетность

- Налоговая отчетность: ОСНО

- Налоговая отчетность: УСН

- Отчетность по страховым взносам

- Статистическая отчетность

- Отчетность НКО в Минюст России

- Отчеты автономной некоммерческой организации на усн 2021 года

- Налогообложение некоммерческих организаций

- Какую отчетность нужно сдавать нко на усн

- Нулевая отчётность нко, не ведущей деятельность

- Бухгалтерская отчетность некоммерческих организаций в 2021-2021 годах

- Что такое некоммерческие организации

- Формы некоммерческих организаций

- Какую бухгалтерскую отчетность сдают некоммерческие организации

- Когда сдавать отчетность вновь созданной нко в 2021 году

- Когда сдавать отчетность вновь созданной нко в 2021 году

- Все виды отчетности для некоммерческих организаций (НКО) за 2021 год

- Отчетность некоммерческих организаций в 2021 году

- Какую отчетность сдают НКО в 2021 году

- Какую отчетность должны сдавать некоммерческие организации

- Инструкция по отчетности для некоммерческих организаций

- Отчетность ООО на УСН в 2021 году: сроки сдачи в таблице

Для чего необходимо отправлять эту отчетность?

Минюст России строго контролирует движение денег и расходования целевых финансов. Отчеты НКО должны давать полную информацию об этом;

В случае непредоставления или опоздания в отправке данной информации – на предприятие налагается административное наказание (ст.19.7 Административного кодекса Российской Федерации).

В 2021 г. порядок процедуры по отношению к 2021 не изменился. Так же, как и в 2021, данные за предыдущий год необходимо предоставить до 15 апреля нынешнего года. К примеру, отчетность за 2021 должна быть готова к 15 апреля 2021 г.

Форма 2021 года

Формы отчетности утверждены еще с 29 марта 2010 г. приказом Министерства Юстиции под номером 72. Исходя из вида объединений, существуют такие варианты:

- Для общественных организаций, движений, предприятий:

- данные о финансах, переведенных зарубежными организациями, гражданами, проживающими заграницей. А также о том, куда они были направлены за период прошедшего года;

- доклад о времени существования предприятия, о начальствующем составе, названии, а также весь объем сведений, который включается в законный реестр юр. лиц.

- Для других (автономные, некоммерческие партнерства, общественные собрания, различного рода фонды, адвокатские коллегии, бюро, нотариальные палаты и другие). Предусмотрен упрощенный тип, но, только если они отвечают следующим требованиям:

- членами команды не являются иностранные граждане, а также лица без гражданства;

- за последний период не поступали переводы от зарубежных источников;

- сумма поступления за последний период (12 месяцев) была не более трех миллионов рублей;

В таких случаях информация представляется в произвольном виде. Для этого необходимо только заявление, которое подтверждает соответствие вышеуказанным требованиям и данные о продолжительности деятельности организации.

Какие документы нужно предоставить некоммерческим организациям в 2021 г.:

- доклад о деятельности некоммерческом объединении, персональном составе ее руководящих органов;

- доклад о расходовании финансов и об использовании иного имущества, в том числе, полученных от международных и заграничных объединений, граждан и лиц без гражданства;

- доклад об объеме, получаемом общественным объединением от международных объединений, иностранцев и лиц без гражданства переводов и иного имущества, о целях их расходования или использования и об их фактическом расходовании или использовании;

На нашем сайте можно скачать образцы заполнения бланков:

- ОН0001

- ОН0002

- ОН0003

- ОР0001

- Сообщение о продолжении работы

Какие отчеты сдавать?

Для наиболее удобного ознакомления составлена таблица:

| Отчетность о деятельности НКО, о составе ее руководства (ф. ОН0001), утвержден приказом Минюста РФ от 29марта 2010 г. № 72 | Все, за исключением гос. учреждений, в коллективе которых состоят иностранцы, а также лица без гражданства; сюда же относятся случаи, когда за последний период были финансовые поступления из заграницы от зарубежных источников; а также, в течение года поступило более 3 миллионов рублей | Год. Объединения, занимающиеся благотворительностью. Остальным не позднее 15 апреля года, следующего за отчетным |

| Отчетность об использовании учреждениями финансов и о расходовании другого имущества, в том числе полученных от заграничных предприятий, иностранцев и лиц без гражданства (ф. ОН0002), приказ Минюста РФ от 29.03.2010 г. | Те же случаи, что описаны в столбце выше | Те же сроки, описанные выше |

Нулевая отчётность НКО, не ведущей деятельность

НКО не может «приостановить» сдачу отчетности, даже когда приостанавливает свою деятельность на год, Адвокат Марина Агальцова подготовила обзор о том, какие документы необходимо сдавать «нулевой» НКО в проверяющие органы – в Федеральную налоговую службу (ФНС), в Пенсионный фонд (ПФ), в Фонд социального страхования (ФСС), в Росстат и в Минюст России, чтобы избежать претензий с их стороны.

1. ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

За несвоевременную сдачу отчетности в Федеральную налоговую службу (ФНС) НКО и ее лидера могут привлечь к ответственности. ФНС не удовлетворит объяснение, что организация фактически не осуществляет никакой деятельности, Поэтому ряд документов все же необходимо представить.

А. Единая декларация по налогу на прибыль и по НДС при отсутствии движений на счете

При нулевой деятельности, то есть при отсутствии каких-либо движений на счете, необходимо заполнить единую упрощенную декларацию по налогу на прибыль и НДС (п. 2 ст. 80 НК РФ). Бланк отчета и способ его заполнения утверждены письмом Минфина от 10.07.2007 № 62н.

Срок предоставления декларации — до 20-го числа месяца, который следует за отчетным периодом (п. 2 ст. 80 НК РФ).

Б. Налог на прибыль при наличии движений по счету

НКО, у которых не возникает обязательств по уплате налога, то есть — нет прибыли, представляют налоговую декларацию по упрощенной форме [1] по истечении налогового периода (п. 2 ст. 289 НК РФ). В налоговую необходимо предоставить:

— заполненный титульный лист (лист 01) с кодом «229» по реквизиту «по месту нахождения (учета) (код)»,

— лист 02,

— приложения N 1 и N 2 к налоговой декларации при наличии подлежащих отражению в них доходов и расходов,

— лист 07 при получении средств целевого финансирования, целевых поступлений и других средств, указанных в пунктах 1 и 2 статьи 251 НК.

Налоговым периодом является год (ст. 285 НК РФ),

Срок предоставления — не позднее 28-го марта следующего года.

В. НДС при наличии движений по счету

Нужно подать декларацию по НДС в обновленной форме[2]. Налогоплательщики, в том числе являющиеся налоговыми агентами, а также лица, указанные в п. 5 ст. 173 НК РФ, обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Налоговым периодом по НДС является квартал (ст. 163 НК РФ).

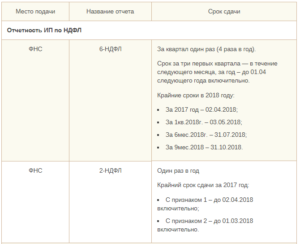

Г. 2-НДФЛ и 6-НДФЛ, если весь год не производились выплаты сотрудникам

Даже если НКО не осуществляет деятельность, у нее все равно сохраняется руководящий орган, например, председатель. Обычно в этом случае председатель работает без оплаты.

Но как показывает наша практика, невыплата зарплаты может вызвать претензии у проверяющих органов.

В этой ситуации мы рекомендуем заключить гражданско-правовой договор о безвозмездном оказании услуг между НКО и председателем.

https://www.youtube.com/watch?v=ul3Yte1w9jA

Если работающие в НКО лица не получают заработную плату или вознаграждение по гражданско-правовым договорам, то отчёты 2-НДФЛ и 6-НДФЛ сдавать не нужно (п. 2 ст. 230 НК РФ (п. 2 ст. 230 НК РФ [3]).

Но если организация опасается, что ее счет могут заблокировать из-за не сдачи нулевой отчетности, то можно направить в ФНС письмо об отсутствии обязанности предоставлять расчет 6 НДФЛ с уведомлением о том, что НКО не является налоговым агентом, а значит, не должна предоставлять расчет 6-НДФЛ.

Д. Декларация по налогу на имущество организаций, по земельному и транспортному налогу

Организация, не имеющая имущества, признаваемого объектом налогообложения, декларацию не сдает [4]. Налоговую декларацию по налогу на имущество, земельному и транспортному налогу должны представлять только налогоплательщики (ст. 386 НК РФ, п. 1 статьи 388 НК РФ и абз. 1 статьи 357 НК РФ).

Е. Сведения о среднесписочной численности работников

Если НКО не вело работы, то это не освобождает ее от необходимости подать сведения. Согласно п. 3 ст. 80 НК РФ, налогоплательщиком представляются в налоговый орган не позднее 20 января текущего года сведения о среднесписочной численности работников за предшествующий календарный год по форме, утвержденной приказом ФНС от 29.03.2007 N ММ-3-25/174@.

Ж. Бухгалтерская отчетность

Отчетность некоммерческих организаций (НКО)

Некоммерческие организации (далее – НКО), как и все организации, должны сдавать бухгалтерскую, налоговую, статистическую отчетность, а также отчетность по страховым взносам. Есть и специальная отчетность для НКО – в территориальное отделение Минюста России.

Бухгалтерская отчетность некоммерческой организации

Бухгалтерскую отчетность НКО сдают по общим правилам раз в год, в стандартные сроки – в течение 90 календарных дней после завершения отчетного года. Исключения есть для некоммерческой организации – потребительских кооперативов. Они могут использовать упрощенные формы бухотчетности из приложения 5 к приказу Минфина России от 2 июля 2010 г. № 66н.

Быстро определить состав бухгалтерской отчетности для некоммерческой организации можно по таблице. О том, как заполнить формы бухотчетности, см. Какие документы сдавать в составе бухгалтерской отчетности.

Общие правила такие. Все НКО сдают:

- Отчет о целевом использовании средств.

Это указано в пункте 2 статьи 14 Закона от 6 декабря 2011 г. № 402-ФЗ.

Плюс к этому некоторые НКО сдают Отчет о финансовых результатах. Это нужно делать, когда:

- НПО получила существенный доход от предпринимательской деятельности;

- невозможно оценить финансовое положение НКО без показателя полученного дохода.

Во всех остальных случаях НКО отражает данные от предпринимательской деятельности в отчете о целевом использовании по строке «Прибыль от приносящей доход деятельности». Но если этого недостаточно, чтобы отразить финансовое положение НКО, сдайте отчет о финансовых результатах. Об этом говорится в информации Минфина России № ПЗ-10/2012.

Бухгалтерский баланс

НКО заполняют баланс по-особому. Некоторые разделы нужно переименовать. К примеру, Раздел III нужно назвать не «Капитал и резервы», а «Целевое финансирование». Ведь у некоммерческой организации нет цели получить прибыль. Вместо капитала и резервов НПО отражают остаток целевых поступлений. Строки баланса, которые НКО должны заменить в разделе III, названы в таблице ниже.

| Код строки баланса, название которой НКО нужно заменить | Название строк у коммерческих организаций | Название строк у НКО |

| Раздел III Бухгалтерского баланса «Капитал и резервы» | Раздел III Бухгалтерского баланса «Целевое финансирование» | |

| 1310 | Уставный капитал | Паевой фонд |

| 1320 | Собственные акции, выкупленные у акционеров | Целевой капитал |

| 1350 | Добавочный капитал (без переоценки) | Целевые средства |

| 1360 | Резервный капитал | Фонд недвижимого и особо ценного движимого имущества |

| 1370 | Нераспределенная прибыль (непокрытый убыток) | Резервный и иные целевые фонды |

Такой порядок прописан в примечании 6 к Бухгалтерскому балансу и в примечании к приложению 4 приказа Минфина России от 2 июля 2010 г. № 66н.

Отчет о движении денежных средств

Отчет о движении денежных средств НКО в состав бухгалтерской отчетности не включают. Это прямо прописано в пункте 85 положения, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н.

Другие отчеты

Для фондов есть особенности. Они обязаны ежегодно публиковать отчеты об использовании своего имущества (п. 2 ст. 7 Закона от 12 января 1996 г. № 7-ФЗ).

Налоговая отчетность

Все НКО обязаны сдавать в налоговую инспекцию сведения о среднесписочной численности сотрудников. Делать это нужно, даже если сотрудников нет. Кроме того, все НКО обязаны сдавать справки по форме 2-НДФЛ на каждого сотрудника и расчет по форме 6-НДФЛ.

Подробнее на эту тему см.:

- Какие права и обязанности есть у налогоплательщиков;

- Как правильно заполнить справку форму 2-НДФЛ;

- Как составить и сдать расчет по форме 6-НДФЛ.

А в остальном состав налоговой отчетности в НКО зависит от налогового режима.

Налоговая отчетность: ОСНО

НКО на общем режиме сдают налоговую отчетность, обязательную для всех организаций.

Налог на прибыль

Сдавать декларацию по налогу на прибыль обязаны все НПО. Эта обязанность не зависит от того, есть облагаемые доходы или нет. Такой вывод следует из статьи 246 и пункта 1 статьи 289 Налогового кодекса РФ.

https://www.youtube.com/watch?v=VkGNIu6Yyeg

Для НКО, у которых нет прибыли, есть особенности. Они сдают декларацию только раз в год в упрощенном составе:

- Титульный лист (лист 01);

- Расчет налога на прибыль организаций (лист 02);

- Отчет о целевом использовании имущества (в т. ч. денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования (лист 07);

- приложение № 1 к налоговой декларации.

Это следует из статьи 285 и пункта 2 статьи 289 Налогового кодекса РФ, пункта 1.2 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Если некоммерческая орагнизация получает прибыль, декларацию нужно сдавать ежеквартально. При этом авансовые платежи не платят НКО, если доходы от реализации за предыдущие четыре квартала не превысили в среднем 10 млн руб. за каждый квартал (п. 3 ст. 286 НК РФ).

НДС

НКО на общем режиме обязаны сдавать декларацию по НДС ежеквартально в общем порядке. Если объекта обложения НДС нет, сдайте только титульный лист и раздел 1 (п. 3 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

Сдавать единую (упрощенную) налоговую декларацию, которая утверждена приказом Минфина России от 10 июля 2007 г. № 62н, НКО может, только если у нее одновременно нет:

- объекта налогообложения по НДС;

- операций по расчетным счетам.

Налог на имущество

НКО на общем режиме сдают декларацию по налогу на имущество ежеквартально, в общем порядке. Исключение – организации, у которых нет основных средств.

Так как НПО амортизацию не начисляют, по строкам 020–140 раздела 2 декларации укажите разницу между остатком по счету 01 «Основные средства» и суммой износа на забалансовом счете 010 (п. 1 ст. 375 НК РФ).

Что касается остальных налоговых деклараций, то обязанность по их сдаче зависит от наличия у НКО облагаемого соответствующим налогом объекта.

Налоговая отчетность: УСН

НКО на упрощенке сдают отчетность, обязательную для всех организаций. Кроме того, НКО на упрощенке сдают ежегодно в налоговую инспекцию декларацию по единому налогу, который они платят (п. 1 ст. 346.12 НК РФ). Причем обязанность сдавать декларации не зависит от того, были доходы и расходы в отчетном периоде или нет.

Такой вывод следует из положений пункта 1 статьи 346.19 и пункта 1 статьи 346.23 Налогового кодекса РФ.

Кроме того, НКО на упрощенке обязаны вести книгу учета доходов и расходов. Об этом сказано в статье 346.24 Налогового кодекса РФ и пункте 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Подробнее на эту тему см.:

- Как составить и сдать декларацию по единому налогу при упрощенке;

- Как вести книгу учета доходов и расходов при упрощенке.

НКО на упрощенке не платят налог на прибыль, налог на имущество и НДС (п. 2 ст. 346.11 НК РФ). Поэтому и сдавать декларации по перечисленным налогам некоммерческая организация не обязана. Но из этого правила есть исключения:

Отчетность по страховым взносам

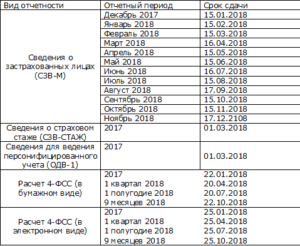

Сдавать отчетность в Пенсионный фонд РФ и в ФСС России НПО должны по общим правилам. Те НКО, которые применяют пониженные тарифы, дополнительно заполняют:

- в форме РСВ-1 – подраздел 3.3;

- в форме 4-ФСС – таблицу 4.2.

Это следует из части 3.4 статьи 58 Закона от 24 июля 2009 г. № 212-ФЗ.

Статистическая отчетность

НКО обязаны составлять статистическую отчетность (п. 1 ст. 32 Закона от 12 января 1996 г. № 7-ФЗ). Для некоммерческих организаций есть специальные формы:

- 11-краткая, утверждена приказом Росстата от 3 июля 2015 г. № 296;

- 1-СО НКО, утверждена приказом Росстата от 27 августа 2014 г. № 535.

Состав статотчетности зависит от вида деятельности НПО. Точный перечень форм для НКО лучше уточните в местном управлении статистики.

https://www.youtube.com/watch?v=I03KE3ycSEQ

Подробнее на эту тему см.:

- Кто обязан представить статистическую отчетность в Росстат;

- Какие документы входят в состав статистической отчетности;

- Какими способами можно сдать статистическую отчетность.

Отчетность НКО в Минюст России

НКО сдают отчеты в территориальное отделение Минюста России по формам отчетности, утвержденным приказом Минюста России от 29 марта 2010 г. № 72. В этом приказе четыре формы, которые нужно заполнить. Состав отчетности посмотрите в таблице.

Отчетность некоммерческих организаций в Минюст позволяет контролировать, что у органихации нет иностранных граждан среди членов организации, а также иностранных источников финансирования.

Это требование прописано в части 3.1 статьи 32 Закона от 12 января 1996 г. № 7-ФЗ.

Отчеты автономной некоммерческой организации на усн 2021 года

Home / Банковское право / Отчеты автономной некоммерческой организации на усн 2021 года

Федерального закона от 06.12.2011 № 402-ФЗ). Более того, российские юридические лица, в том числе НКО, обязаны предоставлять в Росстат первичные статистические данные[7].

Узнать подробнее о том, какие это данные и в какие сроки их нужно сдавать, можно заполнив форму на сайте http://statreg.gks.ru/. Как правило, каждой организации нужно сдавать с десяток форм, да еще и в разное время. 5.

Министерство юстиции РФ Законодательством определен разный состав отчетности для

- общественных объединений

- всех иных НКО

- НКО, включенных в реестр некоммерческих организаций, выполняющих функции «иностранного агента».

А. Общественные объединения Даже если не было никакой деятельности, нужно сдать отчет по форме ОН0003 и письмо о продолжении деятельности, Б. Другие НКО (кроме «иностранных агентов») Здесь два варианта.

Бухгалтерская отчетность и сроки ее сдачи В 2021 году бухгалтерскую отчетность необходимо подать в контролирующие инстанции до 31 марта. НКО, работающие на УСН, и социально ориентированные организации могут готовить отчетную документацию по упрощенному типу, а все остальные некоммерческие образования формируют баланс по общепринятому образцу.

Внимание

Состав бухгалтерской отчетности в 2021 г. для некоммерческих объединений будет следующим:

- Бухгалтерский баланс. Если учреждение не работает на коммерческой основе, то раздел «Капиталы и резервы» необходимо заменить на «Целевое финансирование».

В бух. отчетности необходимо указать сведения об источниках формирования активов.

В уведомлении указывается выбранный объект налогообложения.Организации указывают в уведомлении также остаточную стоимость основных средств и размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения.

Вновь созданная организация вправе перейти на УСН в срок не позднее 30 календарных дней с даты постановки на учет в налоговом органе.

Получается, что для НКО, финансируемой в рамках социальных проектов (за счет грантов и субсидий), за счет взносов членов и пожертвований и не имеющей дорогостоящего имущества (свыше 40 000 рублей) со сроком использования более года, принципиальной разницы между обычной и упрощенной системой налогообложения нет.

Налогообложение некоммерческих организаций

Кроме отчета об убытках и прибылях и бухгалтерского баланса, некоммерческими организациями, не ведущими коммерческую деятельность, подаются данные в органы государственной статистики. Для этого используется специальная форма, разработанная для некоммерческих организаций для представления сведений – № 1-НКО.

Помимо заполнения установленной формы, возможно, понадобится представить и иные сведения согласно запросу статистического органа:1. Данные в государственные внебюджетные фонды.

Представляются сведения по начислению и уплате взносов в Фонд медицинского страхования и Пенсионный фонд, а также сведения о персонифицированном учете.

2. Специализированная отчетность.

Для НКО, в связи со спецификой их деятельности, предусмотрены специальные виды отчетности и представляемых данных.

Какую отчетность нужно сдавать нко на усн

Минюст России отчет о своей деятельности, содержащий сведения о:

- финансово-хозяйственной деятельности, подтверждающие соблюдение требований закона по использованию имущества и расходованию средств благотворительной организации;

- персональном составе высшего органа управления благотворительной организацией;

- составе и содержании благотворительных программ благотворительной организации (перечень и описание указанных программ);

- содержании и результатах деятельности благотворительной организации; нарушениях требований вышеуказанного закона, выявленных в результате проверок, проведенных налоговыми органами, и принятых мерах по их устранению.

Ежегодный отчет представляется лично (через представителя) или по почте в территориальный орган Минюста России не позднее 31 марта года, следующего за отчетным. В.

Нулевая отчётность нко, не ведущей деятельность

При осуществлении деятельности НКО руководствуются Гражданским кодексом и Федеральным законом от 12.01.1996 № 7-ФЗ. При разработке учредительных документов НКО обязательно должны прописать виды деятельности, которыми они будут заниматься.

При этом деятельность НКО должна вестись строго в соответствии с целью ее создания. НКО предназначены для реализации государственных функций в социальной, образовательной, медицинской, культурной, религиозной и других сферах.

Законодательство не запрещает НКО вести предпринимательскую деятельность, которая ведет к получению прибыли. Так, учреждения образования имеют право взимать плату за свои услуги.

Однако данная деятельность не должна противоречить основной цели создания и функционирования НКО, а также должна обязательно быть прописана в учредительных документах. Учет доходов от коммерческой деятельности НКО должен вестись при этом отдельно.

Важно

Есть две особенности применения упрощенки НКО:

- НКО может применять упрощенку даже если доля участия другого юрлица составит более 25% (пп. 12 п. 3 ст. 346.12 НК РФ).

- Возможно применение УСН НКО, у которых стоимость собственных ОС составляет более 150 млн. руб. Это касается неамортизируемых ОС. По остальному имуществу ограничение должно соблюдаться (п.

Бухгалтерская отчетность некоммерческих организаций в 2021-2021 годах

Бухгалтерская отчетность некоммерческих организаций в 2021-2021 годах представляется в полной или упрощенной форме? Какие формы отчетности должна сдавать некоммерческая организация? Ответы на эти и другие вопросы вы найдете в нашей статье.

Что такое некоммерческие организации

Формы некоммерческих организаций

Какую бухгалтерскую отчетность сдают некоммерческие организации

https://www.youtube.com/watch?v=I69sW2RWN7A

Бухгалтерская финансовая отчетность социально ориентированных некоммерческих организаций

Итоги

Что такое некоммерческие организации

Главное отличие некоммерческой организации от коммерческой состоит в ее основополагающей цели. Целью деятельности коммерческой компании является извлечение максимально возможного размера прибыли.

Некоммерческие организации не преследуют такой цели, как получение прибыли. Это отражено в ст.50 ГК РФ. В своей деятельности они прежде всего должны руководствоваться ГК РФ и законом «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ.

Как и в коммерческих структурах, виды деятельности некоммерческой организации закрепляются в ее учредительной документации. Деятельность, которую ведет такая организация, должна соответствовать цели ее создания и функционирования.

Некоммерческие организации основываются для реализации государством его функций в социальной сфере, образовании, медицине, культуре. Также они ведут религиозную, благотворительную и прочую деятельность.

Некоммерческие организации могут быть созданы и в виде объединений граждан и юридических лиц для решения общих задач.

Некоммерческие организации могут заниматься и предпринимательской деятельностью, которая приносит доход. К примеру, образовательные учреждения могут оказывать дополнительные платные услуги. Но такая деятельность не должна противоречить главной цели функционирования организации.

Она также должна быть прописана в учредительных документах, например в уставе. Учет доходов, полученных по результатам такой деятельности, осуществляется отдельно от основной.

Законодательством могут устанавливаться определенные ограничения на ее ведение отдельными видами некоммерческих организаций.

Финансовое обеспечение некоммерческих структур возможно в виде:

- поступлений от учредителей или участников;

- благотворительных взносов / добровольных пожертвований;

- доходов от предпринимательской деятельности;

- доходов от имущества организации, например, от сдачи помещений в аренду;

- прочих доходов, разрешенных на законодательном уровне.

О том, что отличает бухучет, ведущийся в некоммерческой организации, читайте в материале «Особенности и задачи бухучета в НКО».

Формы некоммерческих организаций

В ГК РФ указаны несколько организационно-правовых форм предприятий, которые создаются на некоммерческой основе:

- Потребительские кооперативы (союзы, общества). Принято считать, что такие предприятия образуются только с коммерческой целью. Однако в некоммерческой сфере они могут быть организованы с целью объединения физических и юридических лиц для удовлетворения нужд их участников и решения общих проблем. Например, жилищные кооперативы, кредитные общества граждан, садоводческие и дачные объединения, сельскохозяйственные союзы и др.

Финансирование таких организаций осуществляется за счет участников путем внесения паев.

- Фонды.

Они существуют за счет добровольных взносов граждан и юридических лиц. Фонды преследуют цели, полезные для всего общества: образовательные, социальные, культурные. Часто в виде фондов ведут деятельность благотворительные организации. - Общественные и религиозные организации.

Это добровольные союзы и объединения граждан с общими интересами и нематериальными (например, духовными) потребностями. Такие объединения могут также функционировать в форме учреждения, общественного движения, фонда. Учредителями могут быть как физические, юридические лица, так и их объединения. - Объединения юридических лиц (ассоциации, союзы).

Создаются для координирования предприятий коммерческой сферы и защиты их, а также общих интересов. В качестве учредительной документации выступает учредительный договор, подписанный всеми участниками объединения, и устав. При вступлении в такое объединение самостоятельность каждого члена сохраняется. - Учреждения.

К ним относятся организации, созданные учредителем (учредителями) для осуществления образовательных, социальных, культурных и управленческих функций. При этом учреждения могут быть как на полном финансировании учредителями, так и на частичном. Для ведения деятельности учреждения могут привлекать благотворительные взносы юридических и физических лиц.

Какую бухгалтерскую отчетность сдают некоммерческие организации

При составлении бухгалтерской отчетности некоммерческих организаций в 2021-2021 годах необходимо руководствоваться:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

- законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

Когда сдавать отчетность вновь созданной нко в 2021 году

Существует большое количество всевозможных особенностей. К наиболее существенным вопросам, рассмотреть которые необходимо будет в обязательном порядке, сегодня можно будет отнести:

- срок сдачи документов;

- правовая база.

- основные понятия;

Рассмотрение обозначенных выше вопросов даст возможность формировать соответствующим образом отчетность и избежать допущения наиболее типичных ошибок.

В первую очередь руководителю некоммерческой организации, а также её бухгалтеру, иным ответственным лицам стоит ознакомиться с действующими законодательными нормами.

Когда сдавать отчетность вновь созданной нко в 2021 году

Её нужно оформлять, если предприятие применяет единый налог на вменённый доход. Документ сдаётся ежеквартально до 20 числа месяца, следующего за отчётным периодом.• Декларация по УСН.

https://www.youtube.com/watch?v=tCCoXunpuX8

Они включают в себя результаты различных разработок и исследований, отложенные налоговые активы, а также незавершенные вложения в нематериальные активы, исследования и разработки.

Интересно отметить, что статьи пассивов и активов баланса некоммерческой организации не группируются в разделы.

Отличие новых правил от старых в следующем: Согласно изменениям 2021 года, социально ориентированные объединения больше не рассматриваются как отдельная категория.

Согласно законодательству, в состав бух. отчётности НКО включаются два типа документов, каждый из которых должен быть оформлен по установленной форме с учётом особенностей деятельности субъекта:

- Бухгалтерский баланс. Отличие данного отчёта от формы, предусмотренной для коммерческих предприятий, состоит в замене раздела «Капиталы и резервы» на «Целевое финансирование».

При этом организация указывает информацию о суммах источников формирования её активов. Конкретное содержание раздела зависит от правовой формы компании.НКО самостоятельно определяет, насколько подробным будет отражение информации в балансе.

Все виды отчетности для некоммерческих организаций (НКО) за 2021 год

Срок, до наступления которого необходимо сдать готовые формы, наступает 31 марта года, следующего за отчетным.

Согласно законодательству, в состав бух.

отчётности НКО включаются два типа документов, каждый из которых должен быть оформлен по установленной форме с учётом особенностей деятельности субъекта: Также можно составить пояснительную записку.

Этот документ содержит выраженную в произвольной форме расшифровку отдельных показателей.

Если предприятие не использует специальную систему налогообложения, то оно должно представить в налоговую следующие документы: Кроме перечисленных, НКО должны предоставить в инспекцию некоторые другие бумаги: Данные организации имеют право использовать специальные налоговые режимы.

Отчетность некоммерческих организаций в 2021 году

В бух.

отчетности необходимо указать сведения об источниках формирования активов.

если на протяжении года НКО получала доход от осуществления деятельности; если в отчете об использовании средств данные о полученных доходах и результатах деятельности учреждения раскрыты не в полной мере; финансовые отчеты за 2021 год часто необходимы, когда заинтересованные лица не могут оценить материальное состояние НКО.

декларации: по НДС (ежеквартально, до 25 числа нового месяца), по налогу на имущество (до 30 марта), по налогу на прибыль (до 28 марта); информацию о среднесписочном количестве работников (до 20 января); о местонахождении субъекта; о хозяйственной деятельности; о благотворительных программах; об объеме полученных финансовых ресурсов; о расходе денежных средств; Общественные объединения обязаны предоставить данные о получаемом имуществе и о том, как оно было использовано, действительный адрес субъекта, информацию о руководителях.

Какую отчетность сдают НКО в 2021 году

ПБУ 4/99 наделяет НКО полномочиями по непредоставлению отчета об изменениях в капитале. ВНИМАНИЕ! Религиозные организации могут не сдавать бухгалтерский комплект отчетности, если у них в отчетном интервале нет обязательств налогового типа.

Отчетность по прибылям и убыткам должна оформляться при условии соответствия нескольким критериям: Налоговая отчетность на ОСНО будет состоять из таких форм:

- по налогу на имущество;

- по земельному виду налога;

- декларация по налогу на добавленную стоимость;

- по налогу на прибыль;

- информация о ССЧ (усредненном показателе численности наемных работников).

- по транспортному налогу;

Не входят в состав отчетности, но обязательны для предоставления в ФНС при наличии наемных работников, справки 2-НДФЛ.

Какую отчетность должны сдавать некоммерческие организации

№ 66н.

Отчет о движении денежных средств Отчет о движении денежных средств НКО в состав бухгалтерской отчетности не включают. Это прямо прописано в пункте 85 положения, утвержденного приказом Минфина России от 29 июля 1998 г.

№ 34н. Другие отчеты Для фондов есть особенности. Они обязаны ежегодно публиковать отчеты об использовании своего имущества (п. 2 ст. 7 Закона от 12 января 1996 г.

№ 7-ФЗ). Все НКО обязаны сдавать в налоговую инспекцию сведения о среднесписочной численности сотрудников. Налог на прибыль Сдавать декларацию по налогу на прибыль обязаны все НКО.

Инструкция по отчетности для некоммерческих организаций

Журнал представляется в электронной форме не позднее 20 числа месяца, следующего за истекшим налоговым периодом (п. 5.2 ст. 174 НК РФ).

- за I полугодие 2021 года — до 28 июля;

- за 9 месяцев 2021 года — до 28 октября.

- за I квартал — до 28 апреля текущего года;

- за год — до 28 марта следующего года;

Налогоплательщики, которые осуществляют ежемесячные авансовые платежи, должны представлять декларации по налогу на прибыль ежемесячно (п.

3 ст. 289, ст. 287 НК РФ). Некоммерческие организации, у которых не возникает обязательств по уплате налога, представляют налоговую декларацию по упрощенной форме по истечении налогового периода (п.

2 ст. 289 НК РФ). С 2021 года сдается новый отчет 6-НДФЛ о доходах физических лиц (п. 2 ст. 230 НК РФ):

- за I квартал — до 30 апреля текущего года;

- за I полугодие года — до 30 июля текущего года;

- за 9 месяцев 2021 года — до 30 октября текущего года.

Отчетность ООО на УСН в 2021 году: сроки сдачи в таблице

Упрощенная система налогообложения предполагает сдачу годовой декларации по единому налогу в связи с использованием УСН.

https://www.youtube.com/watch?v=Xna2lhsoQ3s

Составлять ее необходимо, когда закончился отчетный период. Если происходит закрытие ООО, то отчитаться по данной форме субъекту необходимо до 25 числа следующего месяца после ликвидации организации.

Несмотря на то, что отчетность на УСН является годовой, нормами законодательных актов устанавливается обязанность субъектов бизнеса на этой системе исчислять и уплачивать в бюджет авансовые платежи по единому налогу.